BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Bank

Menurut Undang-Undang No. 10 Tahun 1998 tentang Perbankan,

mendefinisikan bank sebagai badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat,

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Menurut Kasmir (2008), secara sederhana bank dapat diartikan sebagai

“lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya”. Berdasarkan Pasal 5 Undang-Undang No.10

Tahun 1998, tentang Perbankan, terdapat dua jenis bank, yaitu Bank Umum dan

Bank Perkreditan Rakyat. Kedua jenis bank tersebut dalam menjalankan kegiatan

usahanya diklasifikasikan menjadi dua, yaitu bank konvensional dan bank dengan

prinsip syariah.

Bank syariah di Indonesia lahir sejak 1992. Bank syariah pertama di

Indonesia adalah Bank Muamalat Idonesia. Pada tahun 1992 hingga 1999,

perkembangan Bank Muamalat Indonesia, masih tergolong stagnan. Namun sejak

adanya krisis moneter yang melanda Indonesia pada 1997 dan 1998, maka para

banker melihat bahwa Bank Muamalat Indonesia (BMI) tidak terlalu terkena

syariah di Indonesia, tahan terhadap krisis moneter. Pada 1999, berdirilah Bank

Syariah Mandiri yang merupakan konversi dari Bank Susila Bakti. Bank Susila

Bakti merupakan bank konvensional yang di beli oleh Bank Dagang Negara,

kemudian di konversi menjadi Bank Syariah Mandiri, bank syariah kedua di

Indonesia.

Pendirian Bank Syariah Mandiri (BSM) menjadi pertaruhan bagi banker

syariah. Bila BSM berhasil, maka bank syariah di Indonesia dapat berkembang.

Sebaliknya, bila BSM gagal, maka besar kemungkinan bank syariah di Indonesia

akan gagal. Hal ini disebabkan karena BSM merupakan bank syariah yang

didirikan oleh Bank BUMN milik pemerintah. Ternyata BSM dengan cepat

mengalami perkembangan. Pendirian Bank Syariah Mandiri diikuti oleh pendirian

beberapa bank syariah atau unit usaha syariah lainnya.

Pengertian bank syariah menurut Ascarya (2011:30) adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah, yaitu aturan perjanjian

berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana dan

atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai

dengan syariah.

Menurut Ali (2008:1) bank syariah terdiri atas dua kata, yaitu (a) bank,

dan (b) syariah. Kata bank bermakna suatu lembaga keuanga yang berfungsi

sebagai perantara keuangan dari dua pihak, yaitu pihak yang berkelebihan dana

dan pihak yang kekurangan dana. Kata syariah dalam versi bank-bank syariah di

dan pihak lain untuk penyimpangan dan/atau pembiayaan kegiatan usaha dan

kegiatan lainnya sesuai dengan hukum Islam.

Penggabungan kedua kata dimaksud, menjadi “bank syariah”. Bank

syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi

pihak yang berlebihan dana dengan pihak yang kekurangan dana untuk kegiatan

usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu, bank syariah

biasa disebut Islamic banking atau interest fee banking, yaitu suatu sistem

perbankan dalam pelaksanaan operasional tidak menggunakan system bunga

(riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan (gharar).

Menurut Ismail (2013:32) bank syariah merupakan bank yang kegiatannya

mengacu pada hukum Islam, dan dalam kegiatannya tidak membebankan bunga

maupun tidak membayar bunga kepada nasabah. Imbalan yang diterima oleh bank

syariah maupun yang dibayarkan kepada nasabah tergantung dari akad dan

perjanjian antar nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan

syariah harus tunduk pada syarat dan rukun akad sebagaimana diatur dalam

syariah Islam.

Perbedaan antara Bank Konvensional dan Bank Syariah ditinjau dari

sistem dan prinsipnya, yaitu terdapat dalam pengambilan keuntungan. Dimana

keuntungan utama dari bisnis perbankan konvensional diperoleh dari selisih

bunga simpanan yang diberikan kepada nasabah dengan bunga pinjaman atau

kredit yang di salurkan. Berbeda dengan bank syariah, dalam operasionalnya bank

syariah memberikan layanan bebas bunga kepada para nasabahnya. Dalam sistem

bentuk transaksi, baik bunga diperoleh dari nasabah yang meminjam uang atau

bunga yang dibayar kepada penyimpan dana di bank syariah. Bank syariah

memperoleh keuntungan bagi hasil dari penyaluran dana kepada nasabah yang

terdiri dari berbagai macam bentuk akad diantaranya yaitu pembiayaan bagi hasil

(Mudharabah dan Musyarakah), pembiayaan jual beli (Murabahah, Salam,

Istishna) dan pembiayaan sewa (Ijarah, Salam IMBT). Perbedaan tersebut

menjadikan bank syariah semakin diminati oleh kalangan masyarakat.

Tabel 2.1

Perbedaan antara Bank syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Investasi, hanya untuk proyek atau pendapatan lainnya berdasarkan prinsip syariah.

Return baik yang dibayar kepada nasabah penyimpanan dana return

yang diterima dari nasabah pengguna dana berupa bunga 3 Perjanjian dibuat dalam bentuk

akad sesuai dengan syariah Islam

Perjanjian menggunakan hukum positif

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented, yaitu berorientasi pada kesejahteraan masyarakat.

Orientasi pembiayaan, untuk memperoleh keuntungan atau dana yang dipinjamkan.

5 Hubungan antara bank dan nasabah adalah mitra.

Hubungan antara bank dan nasabah adalah kreditor dan debitur.

7 Penyelesaian sengketa, diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

Penyelesaian sengketa melalui pengadilan negeri setempat.

2.1.2 Fungsi Bank Syariah

Menurut Ali (2013:39-43) bank syariah memiliki tiga fungsi utama yaitu

menghimpun dana dari masyarakat dalam bentuk titipan dan investasi,

menyalurkan dana kepada masyarakat yang membutukan dana dari bank, dan juga

memberikan pelayanan dalam bentuk jasa perbankan syariah.

1. Penghimpunan Dana Masyarakat.

Fungsi bank syariah yang pertama yaitu menghimpun dana dari

masyarakat yang kelebihan dana. Bank syariah menghimpun dana dari

masyarakat dalam bentuk titipan dengan menggunakan akad al-wadiah

dan dalam bentuk investasi dengan menggunakan akad al-mudharabah.

Al-wadiah adalah akad antara pihak pertama (masyarakat) dengan pihak

kedua (bank), di mana pihak pertama menitipkan dananya kepada bank,

dan pihak kedua, bank menerima titipan untuk dapat memanfaatkan titipan

pihak pertama dalam transaksi yang diperbolehkan dalam Islam.

Al-Mudharabah merupakan akad antara pihak yang memiliki dana kemudian

menginvestasikan dananya atau disebut juga dengan mudharib, yang mana

pihak mudharib dapat memanfaatkan dana yang di investasikan oleh

shahibul maal untuk tujuan tertentu yang diperbolehkan dalam syariah

Islam.

2. Penyaluran Dana Kepada Masyarakat

Fungsi bank syariah yang kedua yaitu menyalurkan dana kepada

masyarakat yang membutuhkan (user of fund). Masyarakat dapat

semua ketentuan dan persyaratan yang berlaku. Menyalurkan dana

merupakan aktivitas yang sangat penting bagi bank syariah. Bank syariah

akan memperoleh return atas dana yang disalurkan. Return atau

pendapatan yang diperoleh bank atas penyaluran dana ini tergantung pada

akadnya.

Bank syariah menyalurkan dana kepada masyarakat dengan

menggunakan bermacam-macam akad, antara lain akad jual beli dan akad

kemitraan atau kerja sama usaha. Dalam akad jual beli, maka return yang

diperoleh bank atas penyaluran dananya adalah dalam bentuk margin

keuntungan. Margin keuntungan merupakan selisih antara harga jual

kepada nasabah dan harga beli bank. Pendapatan yang diperoleh dari

aktivitas penyaluran dana kepada nasabah yang menggunakan akad kerja

sama usaha adalah bagi hasil.

3. Pelayanan Jasa Bank

Fungsi bank syariah disamping menghimpun dana dan

menyalurkan dana kepada masyarakat, bank syariah memberikan

pelayanan jasa perbankan kepada nasabahnya. Pelayanan jasa bank syariah

ini diberikan dalam rangka memenuhi kebutuhan masyarakat dalam

menjalankan aktivitasnya. Pelayanan jasa kepada nasabah merupakan

fungsi bank syariah yang ketiga. Berbagai jenis produk pelayanan jasa

yang dapat diberikan oleh bank syariah antara lain jasa pengiriman uang

(transfer), pemindahbukuan, penagihan surat berharga, kliring, letter of

Aktivitas pelayanan jasa merupakan aktivitas yang diharapkan oleh

bank syariah untuk dapat meningkatkan pendapatan bank yang berasal dari

fee atas pelayanan jasa bank. Beberapa bank berusaha untuk meningkatkan

teknologi informasi agar dapat memberikan pelayanan jasa yang

memuaskan nasabah. Pelayanan yang dapat memuaskan nasabah ialah

pelayanan jasa yang cepat dan akurat. Harapan nasabah dalam pelayanan

jasa bank ialah kecepatan dan keakuratannya. Bank syariah

berlomba-lomba untuk berinovasi dalam meningkatkan kualitas produk layanan

jasanya. Dengan pelayanan jasa tersebut, maka bank syariah mendapat

imbalan berupa fee yang disebut fee based income.

2.1.3 Produk Bank Syariah

Produk- produk bank syariah muncul karena didasari oleh operasionalisasi

fungsi bank syariah (Baraba, 2000). Dalam menjalankan operasinya bank syariah

memiliki empat fungsi sebagai berikut:

1) Sebagai penerima amanah untuk melakukan investasi dana-dana yang

di percayakan oleh pemegang rekening investasi/deposan atas dasar

prinsip bagi hasil sesuai dengan kebijakan investasi bank

2) Sebagai pengelola investasi atas dana yang dimiliki pemilik dana/

shahibul maal sesuai dengan arahan investasi yang di kehendaki oleh

pemilik dana.

3) Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya

sepanjang tidak bertentangan dengan prinsip syariah dan

Dari keempat fungsi operasional tersebut kemudian di turunkan menjadi

produk-produk bank syariah, yang secara garis besar dapat dikelompokkan ke

dalam :

1) Produk pendanaan

Produk-produk pendanaan bank syariah ditujukan untuk mobilisasi dan

investasi tabungan untuk pembangunan perekonomian dengan cara yang

adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak.

Tujuan mobilisasi dana merupakan hal penting karena Islam secara tegas

megutuk penimbunan tabungan dan menuntut penggunaan sumber dana

secara produktif dalam rangka mencapai tujuan sosial ekonomi Islam.

Dalam hal ini, bank syariah melakukannya tidak dengan prinsip bunga

(riba), melainkan dengan prinsip-prinsip yang sesuai dengan syariat islam

terutama wadi’ah (titipan), qard (pinjaman), mudharabah (bagi hasil),

dan ijarah. Bentuk Produk Pendanaan yaitu sebagai berikut:

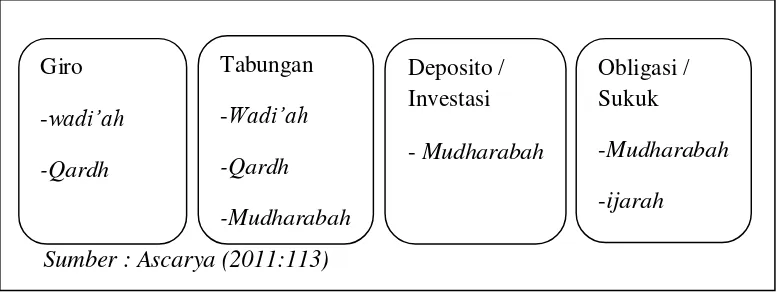

Gambar 2.1

Bentuk Produk Pendanaan

Sumber : Ascarya (2011:113) Giro

-wadi’ah

-Qardh

Tabungan -Wadi’ah

-Qardh

-Mudharabah

Deposito / Investasi

- Mudharabah

Obligasi / Sukuk

2) Produk Pembiayaan

Produk-produk pembiayaan bank syariah, khususnya pada bentuk

pertama, ditujukan untuk menyalurkan investasi dan simpanan masyarakat

ke sektor riil dengan tujuan produktif dalam bentuk investasi bersama

(investment financing) yang dilakukan bersama mitra usaha (kreditor)

menggunakan pola bagi hasil (mudharabah dan musyarakah) dan dalam

bentuk investasi sendiri (trade financing) kepada yang membutuhkan

pembiayaan menggunakan pola jual beli (mudharabah, salam, dan

istishna) dan pola sewa (ijarah, dan ijarah muntahiyabittamlik). Produk

pembiayaan bank syariah dapat mengguanakan empat pola yang berbeda.

1. Pola bagi hasil, untuk investment financing

a. Musyarakah

b. mudharabah

2. Pola jual beli, untuk trade financing

a. Murabahah

b. Salam

c. Istishna

3. Pola sewa, untuk trade financing

a. Ijarah

b. ijarah muntahiyabittamlik

3) Produk Jasa Perbankan

Produk-produk jasa perbankan dengan pola lainnya pada umumnya

menggunakan akad-akad tabarru’ yang dimaksudkan tidak untuk mencari

keuntungan, tetapi dimaksudkan sebagai fasilitas pelayanan kepada

nasabah dalam melakukan transaksi perbankan. Oleh karena itu, bank

sebagai penyedia jasa perbankan golongan ini yang bukan termasuk akad

tabarru’ adalah akad sharf yang merupakan akad pertukaran uang dengan

uang dan ujr yang merupakan bagian dari ijarah (sewa)yang dimaksudkan

untuk mendapatkan upah (ujroh) atau fee. Produk-produknya adalah dana

talangan (Qardh), anjak piutang (Hiwalah), L/C, transfer,inkaso, kliring,

RTGS, dan sebagainya (Wakalah), jual beli valuta asing (sharf), gadai

(Rahn), payroll (ujr/wakalah), safe deposit box (wadiah yad amanah /

ujr), investasi terikat(channeling) (Mudharabah muqayyadah), pinjaman

sosial (Qardhul hasan). (Ascarya, 2011:129)

2.1.4 Pembiayaan

Menurut Muhammad (2002:17), pembiayaan adalah pendanaan yang

diberikan oleh suatu pihak untuk mendukung investasi yang direncanakan.

Pendanaan tersebut diadakan berdasar kesepakatan antara lembaga keuangan

dan pihak peminjam untuk mengembalikan utangnya setelah jatuh tempo

dengan imbalan atau bagi hasil. (Rivai, 2011:15)

Menurut Kasmir (2008;289) Pembiayaan adalah penyediaan uang atau

tagihan yang dipersamakan dengan itu berdasarkan persetuajuan atau kesepakatan

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil”.

Menurut Ali (2013:105) pembiayaan merupakan aktivitas bank syariah

dalam menyalurkan dana kepada pihak lain selain bank berdasarkan prinsip

syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan

yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya

kepada penerima dana, bahwa dana dalam bentuk pembiayaan yang diberikan

pasti akan terbayar. Penerima pembiayaan mendapat kepercayaan dari pemberi

pembiayaan, sehingga penerima pembiayaan berkewajiban untuk mengembalikan

pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang telah

diperjanjikan dalam akad pembiayaan.

Pembiayaan yang diberikan oleh bank syariah berbeda dengan kredit yang

diberikanoleh bank konvensional. Dalam perbankan syariah, return atas

pembiayaan tidak dalam bentuk bunga, akan tetapi dalam bentuk lain sesuai

dengan akad-akad yang disediakan di bank syariah. Dalam Undang-Undang

Perbankan No. 10 Tahun 1998, kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Di dalam perbankan syariah, istilah kredit tidak dikenal, karena bank

syariah memiliki skema yang berbeda dengan bank konvensional dalam

meyalurkan dananya kepada pihak yang membutuhkan. Bank syariah

pembiayaannya, bukan merupakan utang piutang, tetapi merupakan investasi yang

diberikan bank kepada nasabah dalam melakukan usaha.

Menurut Undang-Undang Perbankan No. 10 Tahun 1998, pembiayaan

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil. Di dalam perbankan syariah, pembiayaan

yang diberikan kepada pihak pengguna dana berdasarkan pada prinsip syariah.

Aturan yang digunakan yaitu sesuai dengan hukum Islam.

2.1.4.1Pembiayan Mudharabah

Pembiayaan mudharabah merupakan akad pembiayaan antara bank

syariah sebagai shahibul maal dan nasabah sebagai mudharib untuk

melakasanakan kegiatan usaha, dimana bank syariah memberikan modal sebanyak

100% dan nasabah menjalankan usahanya (Ismail, 2013:168). Hasil usaha atas

pembiayaan mudharabah akan dibagi antara bank syariah dan nasabah dengan

nisbah bagi hasil yang telah disepakati pada saat akad. Dalam pembiayaan

mudharabah, terdapat dua pihak yang melaksanakan perjanjian kerja sama yaitu:

1. Bank syariah.

Bank yang menyediakan dana untuk membiayai proyek atau usaha yang

memerlukan pembiayaan. Bank syariah menyediakan dana 100% disebut

2. Nasabah / pengusaha.

Nasabah yang memerlukan modal dan menjalankan proyek yang dibiayai

oleh bank syariah. Nasabah pengelola usaha yang dibiayai 100% oleh bank

syariah dalam akad mudharabah disebut dengan mudharib (ali, 2013:168).

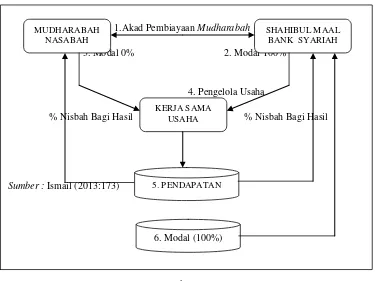

Berikut ini gambar mengenai pembiayaan Mudharabah:

Gambar 2.2

Pembiayaan Mudharabah

Bank syariah memberikan pembiayaan mudharabah kepada nasabah atas

dasar kepercayaan. Bank syariah percaya penuh kepada nasabah untuk

menjalankan usaha. Kepercayaan merupakan unsur terpenting dalam transaksi

pembiayaan mudharabah, karena dalam pembiayaan mudharabah, bank syariah

tidak ikut campur dalam menjalankan proyek usaha nasabah yang telah diberi

modal 100%. Bank syariah hanya dapat memberikan saran tertentu kepada

mudharib dalam menjalankan usahanya untuk memperoleh hasil usaha yang

1.Akad Pembiayaan Mudharabah

3. Modal 0% 2. Modal 100%

4. Pengelola Usaha

% Nisbah Bagi Hasil % Nisbah Bagi Hasil

Sumber : Ismail (2013:173) MUDHARABAH

NASABAH

SHAHIBUL MAAL BANK SYARIAH

KERJA SAMA USAHA

5. PENDAPATAN

optimal. Dalam hal pengelolaan nasabah berhasil mendapatkan keuntungan, maka

bank syariah akan memperoleh keuntungan dari hasil yang diterima. Sebaliknya,

dalam hal nasabah gagal menjalankan usahanya dan mengakibatkan kerugian,

maka seluruh kerugian di tanggung oleh shahibul maal. Mudharib tidak

menanggung kerugian sama sekali atau tidak ada kewajiban bagi mudharib untuk

ikut menanggung kerugian atas kegagalan usaha yang dijalankan.

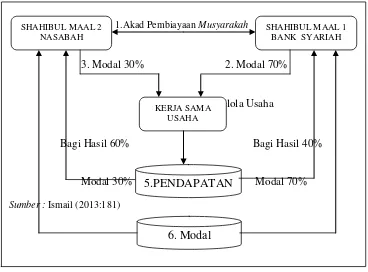

2.1.4.2Pembiayaan Musyarakah

Al-musyarakah merupakan akad kerja sama usaha, dimana masing-masing

pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi hasil atas

usaha bersama diberikan sesuai dengan kontribusi dana atau sesuai dengan

kesepakatan bersama. Musyarakah disebut juga dengan syirkah, merupakan

aktivitas berserikat dalam melaksanakan usaha bersama antara pihak-pihak terkait.

Dalam syirkah, dua orang atau lebih mita menyumbang untuk memberikan

modal guna menjalankan usaha atau melakukan investasi untuk suatu usaha. Hasil

usaha dalam syirkah akan dibagi sesuai dengan nisbah yang telah disepakati oleh

pihak-pihak terkait.

Menurut Ascarya (2011:171) musyarakah dikenal sebagai skim

pembiayaan yang cocok untuk investasi kolektif dalam kehidupan ekonomi

modern. Bank syariah menggunakan musyarakah dengan berkontribusi modal

pada proyek baru atau yang sudah berdiri. Bank syariah juga ikut menanggung

bagian biaya proyek dalam rasio sesuai rasio modalnya.

Bank syariah dengan menggunakan musyarakah sebagai skim investasi

lama. Bank syariah pada umumnya menjadi partner aktif dan berpartisipasi dalam

menentukan metode produksi dan tujuan dari pendiri usaha. Bank syariah

berbagai keuntungan atau kerugian dengan nasabah tanpa membebani nasabah

dengan utang atau kewajiban financial lainnya ketika nasabah harus membayar

dalam situasi apapun. Berikut ini gambar pembiayaan Musyarakah:

Gambar 2.3 Pembiayaan Musyarakah

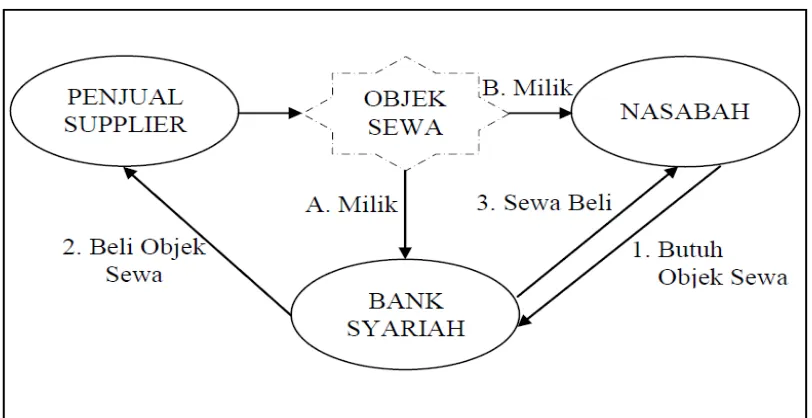

2.1.4.3Pembiayaan Ijarah

Ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui

pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan

(ownership/milkiyah) atas barang itu sendiri. Bank-bank Islam yang

mengoperasikan produk ijarah, dapat melakukan leasing, baik dalam bentuk

operating lease maupun financial lease. Akan tetapi, pada umumnya, bank-bank

1.Akad Pembiayaan Musyarakah

3. Modal 30% 2. Modal 70%

4. Pengelola Usaha

Bagi Hasil 60% Bagi Hasil 40%

Modal 30% Modal 70%

Sumber : Ismail (2013:181) SHAHIBUL MAAL 2

NASABAH

SHAHIBUL MAAL 1 BANK SYARIAH

KERJA SAMA USAHA

5.PENDAPATAN

tersebut lebih banyak menggunakan ijarah al-muntahia bit-tamlik karena lebih

sederhana dari sisi pembukuan. Selain itu bank pun tidak direpotkan untuk

mengurus pemeliharaan asset, baik pada saat leasing maupun sesudahnya.

Berikut ini gambar pembiayaan Ijarah:

Gambar 2.4 Pembiayaan Ijarah

Menurut Karim (2006:138) Ijarah didefenisikan sebagai hak untuk

memanfaatkan barang/jasa dengan membayar imbalan tertentu. Menurut Fatwa

Dewan Syariah Nasional, Ijarah adalah akad pemindahan hak guna (manfaat) atas

suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa

diikuti dengan pemindahan kepemilikan barang itu sendiri. Dengan demikian,

dalam akad Ijarah tidak ada perubahan kepemilikan, tetapi hanya perpindahan hak

guna saja dari yang menyewakan kepada penyewa.

Menurut Ascarya (2011:168) Ijarah atau operating lease cocok untuk

misalnya pesawat terbang dan kapal adalah asset-aset yang dibiayai berdasarkan

ijarah karena biayanya yang mahal dan lamanya waktu pembuatan. Bank syariah

menyediakan ijarah atau untuk peralatan industri mesin-mesin pertanian sera

alat-alat transportasi. Semua ini dapat memenuhi kebutuhan berbagai pihak.

Bank dapat mengambil manfaat dari skim pembiayaan ini dengan tetap

meguasai kepemilikan asset dan pada waktu yang sama menerima pendapatan

sewa. Penyewa juga mengambil manfaat dari skim ini dengan terpenuhinya

kebutuhannya yang mendesak dan mencapai tujuan dalam waktu yang wajar tanpa

harus mengeluarkan biaya modal yang besar.

2.1.5 Profitabilitas

Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba

menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan

usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah

membandingkan laba yang diperoleh dengan aktiva atau modal yang

menghasilkan laba tersebut.

Return on Assets (ROA) menunjukkan kemampuan manajemen bank

dalam menghasilkan laba dari pengelolaan asset yang dimiliki (Yuliani, 2007).

Menurut Dendawijaya (2009 : 119) ROA digunakan untuk mengukur

profitabilitas bank, karena Bank Indonesia sebagai pembina dan pengawas

perbankan lebih mengutamakan nilai profitabilitas suatu bank, diukur dengan

asset yang dananya sebagian besar dari dana simpanan masyarakat. Semakin besar

semakin baik pula posisi bank dari segi penggunaan asset (Dendawijaya,

2009:118).

Menurut Karya dan Rakhman, tingkat profitabilitas bank syariah di

Indonesia merupakan yang terbaik diukur dari rasio laba terhadap asset (ROA),

baik untuk kategori bank yang full fledge maupun untuk kategori Unit Usaha

Syariah. Husnan dan Pudjiastuti (2002: 120), menyatakan bahwa rasio rentabilitas

ekonomi mengukur kemampuan aktiva perusahaan memperoleh laba dari operasi

perusahaan. Karena hasil operasi yang ingin diukur, maka dipergunakan laba

sebelum pajak. Aktiva yang digunakan untuk mengukur kemampuan memperoleh

laba operasi adalah aktiva operasional (Aristya, 2010). ROA merupakan rasio

yang juga digunakan untuk mengukur kemampuan manajemen bank dalam

memperoleh laba bank syariah (Muhammad, 2005:265). ROA dihitung

berdasarkan perbandingan laba sebelum pajak dan total aktiva. ROA dirumuskan

sebagai berikut:

2.2 Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian tentang pengaruh

Pembiayaan Mudharabah dan Musyarakah Terhadap Tingkat Profitabilitas

(Return On Asset). Atau Analisis Pengaruh Pembiayaan Mudharabah,

Musyarakah dan Ijarah terhadap kemampu labaan, atau Faktor – faktor yang

mempengaruhi Profitabilitas bank syariah di Indonesia. Atau pengaruh

1. Muhammad Busthomi Emha (2014)

Penelitian yang dilakukan oleh Muhammad Busthoni Emha berjudul

“Analisis Pengaruh Pembiayaan Mudharabah, Musyarakah, dan Ijarah terhadap

Kemampu Labaan Bank Muamalat di Indonesia”. Penelitian ini bertujuan untuk

mengetahui pengaruh pembiayaan mudharabah, musyarakah, dan ijarah terhadap

kemampu labaan. Hasil penelitiannya Koefisien regresi menunjukkan besarnya

pengaruh variabel independen terhadap variable dependen. Pembiayaan

musyarakah memiliki pengaruh yang positif terhadap laba bersih. Pembiayaan

mudharabah memiliki pengaruh yang positif terhadap laba bersih. Pembiayaan

ijarah memiliki pengaruh yang positif terhadap laba bersih.

Berdasarkan hasil uji t, pendapatan mudharabah, musyarakah, ijarah,

secara serempak berpengaruh signifikan terhadap laba bersih. Dari variabel

mudharabah, musyarakah, ijarah, pendapatan musyarakah memiliki pengaruh

besar terhadap pengaruh tingkat laba bersih. Koefisien regresi untuk variabel

pendapatan musyarakah semakin besar maka akan menaikkan besarnya tingkat

laba bersih. Kualitas investasi pada mudharabah dapat didasarkan atas tingkat

kesesuaian antara realisasi bagi hasil dengan proyeksinya, kondisi keuangan, dan

propek usaha. Untuk koefisien regresi untuk variabel pembiayaan ijarah memiliki

tanda negatif yang berarti apabila pendapatan ijarah semakin besar maka akan

2. Indriani Laela Qodriasari (2014)

Penelitian yang di lakukan Indriani Laela Qodriasari berjudul “Analisis

Pengaruh Pendapatan Pembiayaan Mudharabah, Musyarakah, Murabahah dan

Sewa Ijarah terhadap Profitabilitas Bank Umum Syariah di Indonesia Periode

tahun 2011-2013. Berdasarkan hasil analisis data yang dilakukan maka dapat

diambil kesimpulan bahwa dari fungsi keuntungan Cobb-Dauglas menunjukkan

bahwa fungsi tersebut dapat memaksimumkan keuntungan yang ditunjukkan

dengan garis singgung positif (ke kanan). Sedangkan dari hasil analisis di atas

diperoleh bahwa variabel pendapatan pembiayaan mudharabah, musyarakah,

murabahah, dan ijarah memiliki pengaruh negatif signifikan terhadap

profitabilitas bank umum syariah. Hal tersebut mengindikasikan bahwa

pendapatan pembiayaan-pembiayaan tersebut tidak berpengaruh terhadap

profitabilitas keenam bank umum syariah yang diteliti. Dari hasil analisis data

menunjukkan bahwa dari keenam bank yang diteliti tidak ada produk dalam hal

ini pendapatan pembiayaan mudharabah, musyarakah, murabahah, dan ijarah

yang unggul atau menonjol.

Pendapatan pembiayaan mudharabah, musyarakah, murabahah dan ijarah

tidak memiliki pengaruh positif terhadap profitabilitas bank umum syariah dapat

disebabkan oleh beberapa faktor diantaranya yaitu pertama, pada tahun 2011-2013

terdapat kenaikan NPF di bank syariah karena meningkatnya kredit macet; kedua,

sedikitnya data yang digunakan dalam penelitian ini yaitu hanya dari tahun

3. Russely Inti Dwi Permata (2014)

Penelitian yang dilakukan Russely Inti Dwi berjudul “Analisis

Pengaruh Pembiayaan Mudharabah dan Musyarakah terhadap tingkat

Profitabilitas (Return On Equity) (studi Bank Umum Syariah Yang Terdaftar di

Bank Indonesia Periode 2009-2012)”. Tujuan penelitian ini adalah

menganalisis pengaruh pembiayaan mudharabah dan musyarakah terhadap

tingkat ROE pada Bank Umum Syariah secara parsial dan simultan. Hasil

Penelitian Pembiayaan mudharabah dan musyarakah memberikan pengaruh

yang signifikan terhadap tingkat ROE secara simultan. Pembiayaan

mudharabah berpengaruh signifikan dan negatif terhadap tingkat ROE secara

parsial. Pembiayaan musyarakah berpengaruh signifikan dan positif terhadap

tingkat ROE secara parsial. Pembiayaan mudharabah merupakan pembiayaan

bagi hasil yang dominan dalam mempengaruhi tingkat ROE.

Pengaruh negatif tersebut dapat disebabkan oleh resiko dari

pembiayaan mudharabah ini yang cukup besar dibandingkan pembiayaan

musyarakah, sehingga kesuksesan usaha tersebut juga mempengaruhi

keuntungan yang didapatkan oleh pihak bank. Untuk pembiayaan musyarakah

memberikan pengaruh positif terhadap tingkat ROE. Hal ini dapat dilihat dari

pembagian penyertaan modal yang dibagi oleh masing-masing pihak,

sehingga resiko yang diambil tidak besar, meskipun keuntungan yang

4. Slamet Riyadi (2014)

Penelitian Slamet Riyadi berjudul “Pengaruh pembiayaan bagi hasil,

pembiayaan jual beli, FDR, dan NPF terhadap profitabilitas bank umum syariah di

Indonesia. Berdasarkan hasil penelitian dan pembahasan maka dapat diambil

kesimpulan dalam penelitian yaitu Pembiayaan bagi hasil, jual beli, FDR, dan

NPF berpengaruh secara simultan terhadap ROA bank umum devisa. Pembiayaan

bagi hasil berpengaruh secara parsial berpengaruh negatif signifikan terhadap

ROA bank umum devisa. Hal ini dapat diartikan apabila penyaluran pembiayaan

bagi hasil mengalami kenaikan maka akan berpengaruh pada ROA, begitu pula

sebaliknya. Pembiayaan jual beli secara parsial tidak berpengaruh terhadap ROA

bank umum syariah devisa. Hal ini dapat diartikan bahwa berapapun kenaikan

atau penurunan penyaluran pembiayaan jual beli tidak akan berpengaruh positif

signifikan terhadap ROA.

5. Dhika Rahma Dewi (2010)

Penelitian Dhika Rahma Dewi berjudul “Faktor – faktor yang

mempengaruhi Profitabilitas bank syariah di Indonesia”. Penelitian ini

bertujuan untuk : Menganalisis pengaruh CAR terhadap ROA Bank Syariah

di Indonesia. Menganalisis pengaruh FDR terhadap ROA Bank Syariah di

Indonesia. Menganalisis pengaruh NPF terhadap ROA Bank Syariah di

Indonesia. Menganalisis pengaruh REO terhadap ROA Bank Syariah di

Indonesia. Hasil pembahasan Capital Adequacy Ratio (CAR) tidak berpengaruh

signifikan terhadap ROA pada Bank Syariah di Indonesia. Financing to

Syariah di Indonesia. Non Performing Financing (NPF) berpengaruh signifikan

negatif terhadap ROA pada Bank Syariah di Indonesia. Rasio Efisiensi

Operasional (REO) berpengaruh signifikan negatif terhadap ROA pada Bank

Syariah di Indonesia.

6. Atika Ria Pratika (2009)

Penelitian Atika Ria Pratika berjudul “pengaruh pembiayaan tehadap kinerja keuangan pada perbankan syari’ah di Indonesia. Penelitian ini bertujuan

untuk menguji pengaruh pembiayaan mudharabah, musyarakah, murabahah

terhadap ROA pada BUS dan UUS di Indonesia. Hasil Pembahasan

mudharabah berpengaruh positif signifikan terhadap ROA. Musyarakah tidak

berpengaruh terhadap ROA. Murabahah berpengaruh positif signifikan

terhadap ROA.

Judul Variabel Hasil Penelitian

1 Emha

Sewa Ijarah

Judul Variabel Hasil Penelitian

4 Riyadi

CAR tidak berpengaruh signifikan terhadap ROA. FDR tidak berpengaruh signifikan terhadap ROA. NPF berpengaruh positif signifikan terhadap ROA. Musyarakah tidak berpengaruh terhadap

ROA. Murabahah

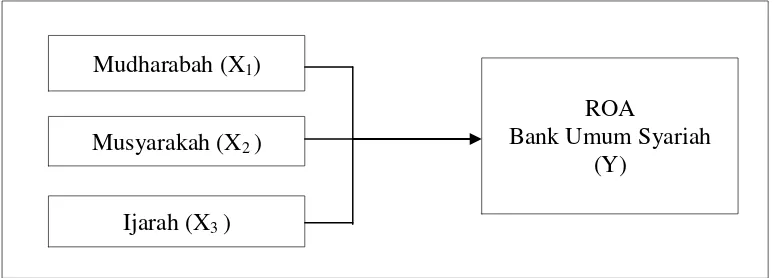

2.3 Kerangka Konseptual

Berdasarkan telaah pustaka di atas, maka dapat dijelaskan sebagai berikut:

2.3.1 Pengaruh pembiayaan Mudharabah Terhadap ROA

Setiap bank pasti menghimpun dana dan mengalokasikan dananya

untuk kegiatan lain yang menghasilkan keuntungan. Salah satu

pengalokasian dana tersebut adalah pembiayaan mudharabah. Pembiayaan

mudharabah merupakan akad pembiayaan antara bank syariah sebagai

shahibul maal dan nasabah sebagai mudharib untuk melakasanakan

kegiatan usaha, dimana bank syariah memberikan modal sebanyak 100 %

dan nasabah menjalankan usahanya. Penelitian (Permata, 2014)

pembiayaan mudharabah memberikan pengaruh yang signifikan terhadap

tingkat ROE. Pengaruh ini dapat dilihat dari besarnya penyertaan modal

pihak bank pada pembiayaan mudharabah ini 100%, sehingga juga

menentukan besar keuntungan dari usaha tersebut.Jika dilihat dari

perolehan keuntungannya, pihak bank menerima 100%, tetapi resiko yang

ditanggung juga besar jika usaha tersebut mengalami kerugian.

Berdasarkan uraian di atas, dapat ditarik hipotesis sebagai berikut:

Hipotesis 1 : pembiayaan mudharabah berpengaruh terhadap Return On

Asset (ROA).

2.3.2 Pengaruh pembiayaan Musyarakah Terhadap ROA

Pada penelitian (Permata, 2014) musyarakah sebagai pembiayaan bagi

hasil yang menyalurkan dananya untuk pembiayaan investasi.Pembiayaan

ROE. Al-musyarakah merupakan akad kerja sama usaha, dimana

masing-masing pihak menyertakan modalnya sesuai dengan kesepakatan, dan bagi

hasil atas usaha bersama diberikan sesuai dengan kontribusi dana atau

sesuai dengan kesepakatan bersama.

Berdasarkan uraian di atas, dapat ditarik hipotesis sebagai berikut:

Hipotesis II : pembiayaan musyarakah berpengaruh terhadap Return On

Asset (ROA).

2.3.3 Pengaruh pembiayaan Ijarah Terhadap ROA

Ijarah merupakan akad pemindahan hak guna atas barang atau

jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan

kepemilikan (ownership/milkiyyah) atas barang itu sendiri. Yang menjadi

indikator perhitungan adalah jumlah pendapatan ijarah. Menurut (Emha,

2014) pembiayaan ijarah memiliki tanda negatif yang berarti apabila

pendapatan ijarah semakin besar maka akan menurunkan besarnya tingkat

laba bersih. Hal ini sesuai dengan teori.

Menurut Muhammad (2002) ketika bank akan mengeksekusi kredit

macetnya, bank tidak memperoleh hasil yang memadai, karena jaminan

yang tidak sebanding dengan besarnya kredit yang diberikan. Resiko

kredit muncul manakala bank tidak dapat memperoleh kembali tagihannya

atas pinjaman yang diberikan. Selanjutnya, bahwa pembiayaan yang

bermasalah (macet), bank mempunyai kewajiban melakukan Penyisihan

Pencadangan Aktiva Produktif (PPAP) sebesar 100% dari modal yang

ada potensi risiko yang harus ditanggung oleh modal bank sediri. Hal ini

mengandung konsekuensi bahwa atas aktiva ini harus dibentuk PPAP

(Muhammad, 2002).

Berdasarkan uraian di atas, dapat ditarik hipotesis sebagai berikut:

Hipotesis III : pembiayaan ijarah berpengaruh terhadap Return On Asset

(ROA).

Gambar 2.5 Kerangka Konseptual

2.4 Hipotesis Penelitian

Dalam penelitian ini dikemukakan hipotesis sebagai berikut:

H1: pembiayaan mudharabah berpengaruh terhadap Return On Asset

(ROA).

H2: pembiayaan musyarakah berpengaruh terhadap Return On Asset

(ROA).

H3: pembiayaan ijarah berpengaruh terhadap Return On Asset (ROA) Mudharabah (X1)

Ijarah (X3 ) Musyarakah (X2 )

ROA