ANALISIS PENGARUH FAKTOR FUNDAMENTAL TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONES IA (BEI)

Candy

Universitas Internasional Batam

Freddy

Universitas Internasional Batam

Abstract: The purpose of this resea rch is to test empirica lly the levera ge ra tio (LEV), sa les growth (SG), ca sh flow (CF), ea rnings per sha re (EPS), liquidity (LIQ) a nd firm size (FS) to dividend pa yout ra tio (DPR) a t compa nies tha t listed on the Indonesia Stock Excha nge (IDX).

The fina l sa mple of this resea rch is 80 compa nies tha t listed in Indonesia Stock Excha nge from period 2012-2016 a nd ha s met the criteria of resea rch which a re pa ying dividend for 5 yea rs in row. The da ta used in this study is seconda ry da ta , da ta collection method used is by documenta tion techniques of published fina ncia l sta tements. The da ta obta ined will then be a na lyzed by descriptive sta tistic test on the SPSS progra m for outlier, a nd then will be tested with the E-Views progra m through pooled lea st squa re test, fixed test, chow test, ra ndom test a nd ha usma n test.

The results of this study indica te tha t the pa rtia l ra tio of sa les growth (SG), ea rnings per sha re (EPS) a nd ca sh flow (CF) ha ve significa nt effect on dividend pa yout ra tio (DPR) while levera ge (LEV), liquidity (LIQ) a nd firm size (FS) ha ve no significa nt effect on dividend pa yout ra tio (DPR).

Keywords: levera ge ra tio (LEV), sa les growth (SG), ca sh flow (CF), ea rnings per sha re (EPS), liquidity (LIQ), firm size (FS) , dividend pa yout ra tio (DPR)

PENDAHULUAN

Latar Belakang Penelitian

Secara umum, perusahaan didirikan karena ingin mendapat keuntungan atau mencari laba. Laba adalah keuntungan yang didapatkan perusahaan dari usaha perusahaan tersebut dalam periode tertentu. Dari penghasilan itu, perusahaan dapat menggunakannya untuk tambahan dalam pembiayaan operasi dan juga sebagai pendukung untuk menjaga kelancaran jalannya perusahaan tersebut.

Laba bisa dicapai karena adanya kinerja positif dari perusahaan itu tersebut. Kinerja positif bisa berasal dari kinerja karyawan dan kinerja alat perusahaan. Kinerja yang efektif dan efisien pastinya membawakan hasil yang positif bagi perusahaan.

Baiknya ekonomi sebuah perusahaan, tentunya perusahaan tersebut akan memperluaskan usahanya atau menambahkan a sset perusahaan. Baik dengan membuka cabang baru atau joint venture dengan perusahaan lain. Tentunya untuk memperluas usahanya memerlukan alokasi dana yang dapat membantu pertumbuhan dan perkembangan usaha. Dana tersebut bisa datang dari laba perusahaan sendiri, datang dari investor yang berinvestasi, meminjam dengan bank atau datang dari penjualan saham. Saham adalah surat tanda kepemilikan seseorang atau badan terhadap suatu perusahaan perseroan terbatas.

sebesar 1/n dari nilai sebelumnya. Sedangkan ca pita l ga in adalah laba yang diperoleh dari investasi dalam surat berharga atau efek, dimana nilai penjualannya melebihi harga pembelian.

Kebijakan dividen sangat penting bagi investor atau pemegang saham maupun bagi perusahaan karena masing-masing dari dua pihak ini mempunyai kepentingan yang berbeda. Investor atau pemegang s aham pastinya mengharapkan perusahaan akan membagikan dividen sebagai return dari apa yang diinvestasikan sedangkan perusahaan selalu menginginkan adanya pertumbuhan sehingga mempunyai masa depan yang lebih sukses. Kedua masalah tersebut selalu bertentangan sehingga sulit bagi perusahaan untuk mengambil keputusan. Apabila semakin tinggi nilai dividen yang dibagikan, maka laba yang ditahan semakin sedikit sehingga dapat mengakibatkan penghambatan bagi pertumbuhan perusahaan.

Namun, kita menyadari bahwa pada umumnya perusahaan yang labanya meningkat akan membagikan dividen dan bagi perusahaan yang labanya menurun akan memilih untuk tidak membagikan dividen karena laba tersebut ditahan oleh perusahaan dengan tujuan perkembangan perusahaan ataupun untuk tujuan lainnya. Akan tetapi, ada juga perusahaan yang labanya menurun dan tetap memilih untuk membagikan dividen kepada pemegang sahamnya. Tujuan dari perusahaan membagikan dividennya walaupun labanya menurun dibanding dengan tahun yang sebelumnya yaitu untuk mempertahankan dan meyakinkan investor terhadap perusahannya dan juga untuk menjaga reputasi, harga saham dan nilai perusahaan karena pembagian dividen berpengaruh terhadap hal-hal tersebut. Dividen yang dibagikan dapat berasal dari 100% laba bersih perusahaan ataupun laba ditahan pada tahun-tahun sebelumnya.

Salah satu contoh perusahaan terdaftar di BEI yang labanya menurun namun tetap membagikan dividen bahkan meningkat yaitu PT Unilever Indonesia Tbk (UNVR) pada tahun 2015. Sesuai hasil Rapat Umum Pemegang Saham (RUPS), UNVR membayar dividen sebesar Rp 5,84 Triliun atau Rp 766 per saham dimana terjadi kenaikan sebesar Rp 14 per saham dibandingkan dengan tahun 2014 meskipun laba bersihnya menurun 1,92% menjadi Rp 5,85 triliun. UNVR hampir menetapkan seluruh labanya dijadikan sebagai dividen. Tindakan ini bertujuan agar pemegang saham tetap bertahan, percaya, yakin dan semangat terhadap UNVR dalam berinvestasi untuk masa yang akan datang (Bisnis.com, 2016). Begitu juga dengan PT Gowa Makassar Tourism Development Tbk (GMTD) yang membagikan dividen sebesar Rp 2,58 miliar atau Rp 25 per saham untuk tahun 2016 dimana labanya juga mengalami penurunan sebesar 9% dimana dari Rp 319 Miliar (2015) menjadi Rp 290 Miliar (2016). GMTD menyatakan bahwa pembagian dividen merupakan komitmen untuk mempertahankan imbal hasil kepada para pemegang saham ataupun investor (Bisnis.com, 2017).

PT Indosat Tbk (ISAT) membayarkan dividen kepada sha reholder sebesar Rp 34,52 per saham atau total Rp 187,5 Miliar. Laba bersih ISAT sepanjang tahun 2012 mengalami penurunan sebesar 61,3% sehingga menjadi Rp 375,1 Miliar (Kompas.com, 2013). Akan tetapi, perusahaan-perusahaan tersebut bisa juga dipengaruhi oleh fakt or lain namun belum dapat diketahui faktor apa yang memberikan pengaruh terhadap perusahaan yang labanya menurun tetapi membagikan lebih banyak dividennya ke para pemegang saham. Beberapa perusahaan besar yang terdaftar di BEI yang mengalami hal serupa, diantaranya PT Berlina Tbk (BRNA), PT Mustika Ratu Tbk (MRAT) dan PT Sumi Indo Kabel Tbk (IKBI).

sha re dan lain-lain untuk dijadikan bahan penelitian. Untuk melakukan penelitian ini, tentu saja memerlukan beberapa variabel yang bisa digunakan sebagai panduan untuk menganalisa penelitian. Variabel itu dinamakan sebagai variabel independent yang bersifat mempengaruhi variabel dependent.

Untuk menganalisa keputusan pembagian dividen sebuah perusahaan, diperlukan beberapa variabel bebas atau independent berupa levera ge, sa les growth, ca sh flow, ea rnings per sha re, liquidity dan firm size. Variabel bebas diatas semua ini merupakan variabel pendukung terhadap variabel dependent yaitu dividend pa yout ra tio, yang artinya rasio jumlah dividen yang dibayarkan kepada pemegang saham terhadap jumlah total laba bersih perusahaan.

Dengan munculnya permasalahan ini, penulis akan melakukan penelitian dengan judul “Analisis pengaruh faktor fundamental terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).”

KERANGKA TEORETIS DAN PERUMUSAN HIPOTES IS

Al-kayed (2017) melakukan penelitian mengenai pengaruh kebijakan dividen pada Bank Syariah dan Bank Swasta di Arab Saudi. Data yang digunakan merupakan dari 6 bank syariah dan 6 bank swasta yang terdaftar dalam bursa saham selama 4 periode yaitu tahun 2011-2014 dan menggunakan model regresi untuk pengujiannya. Variabel independen yang digunakan dalam penelitian ini adalah profita bility, la gged dividend, growth, fina ncia l levera ge dan liquidity.

Khan dan Ahmad (2017) melakukan penelitian dengan menggunakan data sampel laporan keuangan tahun 2009-2014 dari seluruh perusahaan sektor farmasi yang terdaftar di Bursa Efek Pakistan atau yang lebih dikenal dengan Pa kista n Stock Excha nge. Penelitian ini bertujuan untuk mengetahui apakah faktor profita bility, growth, opportunities, risk, liquidity, firm size, levera ge, ta xa tion dan a udit type berpengaruh terhadap dividend pa yout ra tio.

Jóźwiak (2016) melakukan penelitian analisis kebijakan dividen dari perusahaan -perusahaan yang terdaftar di Polandia. Kebijakan dividen masih menjadi isu kontroversial di korporasi keuangan. Dalam penelitian ini, peneliti menerapkan analisis data panel untuk menyelidiki faktor penentu kebijakan dividen perusahaan Polandia. Tujuan penelitian ini adalah untuk menjelaskan dampak dari faktor-faktor yang berbeda pada kebijakan dividen di pasar saham Polandia. Variabel dependen yang dipilih adalah dividend pa yout ra tio sedangkan variabel independen adalah levera ge, profita bility, liquidity, firm size dan risk.

Ibrahim dan Shuaibu (2016) melakukan analisis mengenai struktur kepemilikan dan kebijakan dividen uang deposit bank yang terdaftar di Nigeria. Penelitian ini menggunakan metode analisis data panel dan regresi tobit dengan sampel 10 dari 17 uang deposit bank yang terda ftar di Nigeria yang berfungsi sebagai populasi.

Yensu dan Adusei (2016) melakukan penelitian untuk keputusan kebijakan dividen di negara Afrika. Penelitian ini dilakukan di 13 negara Afrika menggunakan analisis data panel periode 1994 sampai dengan 2011 dengan tujuan untuk mengetahui keputusan pembagian dividen pada perusahaan yang ada di negara-negara maju Afrika.

Penelitian yang dilakukan oleh Manneh dan Naser (2016) yang memiliki tujuan untuk menentukan hubungan antara atribut dan kebijakan dividen pada perusahaan non-keuangan yang terdaftar di Bursa Efek Abu Dhabi (ADX). Penelitian yang dilakukan dengan menggunakan metode analisis data panel dengan menggunakan laporan keuangan tahunan dari perusahaan yang terdaftar selama periode 2010 sampai dengan 2012. Penelian ini menggunakan variabel independen berupa ukuran perusahaan, profitabilitas, pertumbuhan, rasio hutang dan arus kas bebas terhadap variabel dependen yaitu dividend pa yout ra tio.

Abdella et a l. (2016) melakukan penelitian menggunakan variabel in dependen profita bility, growth, free ca sh flow dan pa st dividend terhadap variabel dependen dividend pa yout ra tio. Sampel yang digunakan dalam penelitian ini adalah data dari 12 bank komersial yang terdaftar di Bursa Efek Saudi Arabia pada periode 2011 sampai dengan 2015.

dividen pada bank komersial yang terdaftar di Bangladesh. Dalam menganalisis data, metode Pooled Ordina ry Lea st Squa re (POLS) dan Dyna mic Pa nel Regression Model digunakan untuk mengolah sampel dari 10 bank komersial swasta yang terdaftar di Dha ka Stock Excha nge Limited di Bangladesh untuk periode 11 tahun dari tahun 2005 sampai dengan 2015.

Kebijakan dividen bisa dikatakan sebagai sebuah keputusan yang diputuskan oleh suatu organisasi atau perusahaan untuk menentukan jumlah dividen yang akan dibayarkan dan tingkat keuntungan yang harus dipertahankan. Mui dan Mustapha (2016) melakukan sebuah penelitian dengan tujuan untuk menguji faktor-faktor yang mempengaruhi kebijakan dividen pada perusahaan publik Malaysia. Data sekundernya didapatkan dari laporan keuangan perusahaan yang terdaftar untuk jangka waktu 5 tahun. Variabel dependennya merupakan dividend pa yout ra tio dan variabel independennya berupa liquidity, investment opportunities, firm size, levera ge dan profita bility.

Soondur et a l. (2016) meneliti faktor-faktor penentu kebijakan dividen di perusahaan yang terdaftar di Bursa Efek Mauritius. Data yang dipakai dalam penelitian ini adalah laporan keuangan perusahaan untuk periode 2009 sampai dengan 2013. Fixed effect model dan ra ndom effect model menjadi model dalam penelitian ini.

Aqel (2016) menggunakan firm size, profita bility, levera ge, risk, liquidity dan growth sebagai variabel independen dan dividend pa yout ra tio sebagai variabel dependennya. Data yang diambil merupakan 24 perusahaan yang terdafatr di Bursa Efek Palestina pada periode 2009 sampai dengan 2013.

Sebuah penelitian mengenai pengaruh tata kelola perusahaan dan kebijakan dividen pada perusahaan-perusahaan di Pakistan dilakukan oleh Riaz et a l. (2016). Perusahaan sektor semen, tekstil, gula pasir dan bank menjadi 4 sektor penting dalam pen elitian ini. Metode analisis regresi juga digunakan dalam penelitian Riaz et a l. (2016). Faktor-faktor yang dianggap berpengaruh terhadap kebijakan dividen adalah firm size, boa rd meetings, independent directors, CEO a ge, CEO educa tion, foreign ownership, CEO ownership, government ownership, fa mily ownership dan institutiona l ownership. Maka, faktor-faktor tersebut dijadikan sebagai variabel independen dalam penelitian ini.

Dividend pa yout ra tio menunjukkan persentase keuntungan yang diperoleh perusahaan dan dibagikan kepada pemegang saham dalam bentuk tunai. Rasio pembagian dividen dapat dihitung dengan cara hasil dari dividen per saham dibagi dengan laba per saham (Gitman, 2012).

Menurut Hutagalung et a l. (2013), rasio pembagian dividen adalah rasio dividen yang dibayarkan dari total pendapatan. Hal ini dihitung dengan cara dividen per saham dibagi dengan laba per saham. Keputusan pembagian dividen mencerminkan nilai pasar sebuah perusahaan karena perusahaan akan mengalami kekurangan tersedianya dana inte rnal untuk keperluan ekspansi perusahaan. Oleh karena itu, dalam memutuskan pembagian dividen, adanya dilemma dalam menyeimbangkan antara harapan pemegang saham dan kepentingan jangka panjang perusahaan.

Pengaruh Leverage terhadap Dividend Payout Ratio

Ahmed dan Murtaza (2015) menyatakan bahwa levera ge tidak mempunyai pengaruh terhadap dividend pa yout ra tio. Hal ini dikarenakan hutang perusahaan rendah yang mengakibatkan likuiditas perusahaan tinggi. Maka, kenaikan hutang perusahaan tidak mempengaruhi kemampuan perusahaan dalam membagikan dividen.

Kajola et a l. (2015) menyatakan bahwa adanya pengaruh signifikan positif antara levera ge terhadap dividend pa yout ra tio karena sampel perusahaan yang digunakan dalam penelitian memanfaatkan utang selama penelitian untuk menghasilkan lebih banyak keuntungan dengan tujuan untuk menyeimbangi bunga dan pada saat yang sama membayar dividen ke para pemegang saham.

para pemegang saham. Hasil penelitiannya sependapat dengan Al-kayed (2017), Jabbouri (2015), Yensu dan Adusei (2016), Manneh dan Naser (2016) dan Fahim et a l. (2015). Hutagalung et a l. (2013) menyatakan bahwa levera ge memiliki pengaruh signifikan negatif terhadap dividend pa yout ra tio karena perusahaan yang beresiko tinggi cenderung akan mengu rangi pembagian dividennya.

Hasil penelitian lainnya yang menyatakan bahwa adanya pengaruh signifikan negatif antara levera ge terhadap dividend pa yout ra tio adalah Khan et al. (2016), King’wara (2015) dan Ehsan et a l. (2013) sedangkan Khan dan Ahmad (2017) dan Aqel (2016) menyatakan tidak ada pengaruh antara levera ge dan dividend pa yout ra tio.

Pengaruh Sales Growth terhadap Dividend Payout Ratio

Ahmed dan Murtaza (2015) menyatakan bahwa sa les growth berpengaruh signifikan positif terhadap dividend pa yout ra tio karena perusahaan yang sedang mengalami pertumbuhan penjualan cenderung akan membagikan dividen yang lebih banyak karena pendapatannya meningkat. Alasan yang lainnya yaitu untuk memikat investor baru dan membuktikan bahwa perusahaan dalam kondisi pantas untuk diinvestasi. Penelitian tersebut sependapat dengan Musiega et a l. (2013).

King’wara (2015) menemukan bahwa perusahaan dengan tingkat pertumbuhan penjualan yang tinggi akan memerlukan dana untuk peluang investasi atau ekspansi sehingga menyebabka n pembagian dividen pada perusahaan tersebut menjadi lebih rendah. Perusahaan yang pertumbuhan penjualannya tinggi juga cenderung akan membayarkan dividen yang lebih rendah karena perusahaan akan memerlukan dana untuk membiayai operasional perusahaan. Maka , dikatakan bahwa sa les growth berpengaruh signifikan negatif terhadap dividend pa yout ra tio. Hal yang serupa juga dikemukan oleh Alzomaia dan Al-Khadhiri (2013), Hutagalung et a l. (2013), Kartal Demirgüneş (2015) dan Wasike dan Ambrose (2015).

Komrattanapanya dan Suntrauk (2013) juga menemukan bahwa sa les growth berpengaruh signifikan negatif karena perusahaan yang mengalami pertumbuhan yang cepat memerlukan pendanaan eksternal karena keperluan modal pada umumnya melebihi arus kas dari penjualan yang baru. Sedangkan Baah et a l. (2014) dan Manneh dan Naser (2016) menyatakan bahwa sa les growth tidak berpengaruh signifikan terhadap dividend pa yout ra tio.

Pengaruh Cash F low terhadap Dividend Payout Ratio

Saeed et a l. (2014) menyatakan bahwa ca sh flow memiliki pengaruh signifikan positif terhadap dividend pa yout ra tio. Hal ini dikarenakan arus kas dihitung sebagai kas bersih atau pendapatan yang dihasilkan dari kegiatan atau operasi perusahaan sehingga apabila terjadi peningkatan pada arus kas, maka tersedia lebih banyak uang tunai untuk membayar dividen ke para pemegang saham. Hasil penelitian ini konsisten dengan hasil penelitian Manneh dan Naser (2016). Wasike dan Ambrose (2015) menyatakan bahwa ca sh flow menunjukkan pengaruh signifikan positif terhadap dividend pa yout ra tio dengan alasan ca sh flow memiliki peran yang penting dalam keputusan pembagian dividen karena menunjukkan posisi likuiditas sebuah perusahaan.

Hasil lain dari Abdella et a l. (2016) dan Al-Kayed (2017) menyatakan bahwa ca sh flow tidak berpengaruh signifikan terhadap dividend pa yout ra tio karena pada hasil analisis t va lue berada di bawah angka 2 dan sig va lue berada di atas angka 0,05.

Sedangkan Jabbouri (2015) menyatakan ca sh flow berpengaruh signifikan negatif terhadap dividend pa yout ra tio yang hanya terjadi pada negara yang menerapkan hukum perdata. Rasa takut yang dialami oleh investor mendorong manajemen untuk membagikan dividen yang lebih tinggi di masa ekonomi yang buruk dengan tujuan untuk menenangkan investor dan mendapatkan kepercayaan mereka kembali.

Namun, perusahaan berkembang lebih memilih menggunakan ca sh flow yang tinggi tersebut untuk ditahan sebagai reta ined ea rnings agar dapat digunakan untuk ekspansi atau investasi perusahaan (Khan & Ashraf, 2014). Selain itu, kadang-kadang perusahaan juga akan menggunakan kas tersebut untuk melunasi hutang dan membeli kembali saham yang beredar sehingga mengakibatkan pembagian dividen menurun. Pada situasi ekonomi yang buruk, manajemen dapat memutuskan untuk mengambil sebagian besar ca sh flow untuk dibagikan sebagai dividen walaupun ca sh flow tahun tersebut lebih rendah daripada tahun sebelumnya dengan tujuan agar investor tetap tenang dan semangat dalam menginvestasi saham perusahaan tersebut ataupun menarik perhatian calon investor yang bisa membantu pe rtumbuhan perusahaan tersebut nantinya.

Pengaruh Earnings per Share terhadap Dividend Payout Ratio

Ibrahim dan Shuaibu (2016) menyatakan bahwa ea rnings per sha re mempunyai pengaruh signifikan positif terhadap dividend pa yout ra tio. Hal ini dinyatakan demikian karena apabila pendapatan perusahaan meningkat yang menyebabkan pendapatan per saham meningkat, nilai perusahaan ikut meningkat, maka pembagian dividen juga akan ikut meningkat. Meningkatkan pembagian dividen dengan tujuan agar bisa lebih meyakinkan investor di pasar saham dan menarik investor baru yang dapat membantu meningkatkan pertumbuhan perusahaan tersebut. Hal yang serupa dinyatakan oleh Saeed et a l. (2014), Baah et a l. (2014), Ahmed dan Murtaza (2015), Alzomaia dan Al-Khadhiri (2013) dan juga peneliti King'wara (2015).

Tidak ada penelitian yang menyatakan ea rnings per sha re tidak berpengaruh signifikan terhadap dividend pa yout ra tio namun Bisht et a l. (2015) menyatakan dalam penelitiannya bahwa ea rnings per sha re mempengaruh signifikan negatif karena para ma na ger memutuskan untuk menggunakan dana untuk diinvestasikan ke proyek-proyek potensial yang mampu menghasilkan keuntungan. Begitu juga digunakan untuk membayar hutang sehingga angka tota l lia bility menurun, maka dalam pembagian dividen, para ma na ger akan mempertahankan nilai yang sama bahkan menurun.

Maka, rasio EPS sering digunakan oleh investor untuk mengetahui kemampuan perusahaan dalam menghasilkan keuntungan. Perusahaan yang memiliki keuntungan banyak akan mempengaruhi nilai perusahaannya menjadi baik dan cenderung memilih untuk membagikan dividen yang lebih tinggi daripada perusahaan yang lainnya.

Pengaruh Liquidity terhadap Dividend Payout Ratio

Hutagalung et a l. (2013) menyatakan bahwa liquidity berpengaruh signifikan positif terhadap dividend pa yout ra tio dikarenakan perusahaan yang mampu membayarkan kewajiban finansial jangka pendeknya cenderung keterdiaan kas dalam perusahaan cukup untuk membagikan dividen bahkan meningkatkan pembagian dividen. Jadi, semakin tinggi tingkat likuiditas sebuah perusahaan, semakin tinggi kesempatan dalam pembagian dividen bahkan kenaikan pembagian dividen. Hal yang serupa dinyatakan oleh Jóźwiak (2016), Saeed et a l. (2014), Mui dan Mustapha (2016), Baah et a l. (2014), Musiega et a l. (2013), Ahmed dan Murtaza (2015), Tabari dan Shirazi (2015) dan Fahim et a l. (2015).

Jabbouri (2015) menyatakan bahwa liquidity merupakan faktor yang sangat penting dalam menentukan kebijakan pembagian dividen. Di penelitiannya juga menyatakan bahwa liquidity berpengaruh signifikan positif terhadap dividend pa yout ra tio. Perusahaan dengan tingkat likuiditas yang tinggi cenderung membayar dividen yang lebih besar karena perusahaan memiliki arus kas yang lancar dan kas yang tersedia untuk membagikan dividen.

Khan et a l. (2016) menyatakan bahwa liquidity berpengaruh signifikan negatif terhadap dividend pa yout ra tio dikarenakan perusahaan yang tingkat likuiditasnya tinggi, cenderung akan mempertahankan dana dan tidak dibagikan ke para pemegang saham dengan tujuan untuk investasi di masa yang akan datang.

Pengaruh F irm Size terhadap Dividend Payout Ratio

Jóźwiak (2016) menemukan bahwa firm size berpengaruh signifikan positif terhadap dividend pa yout ra tio karena perusahaan yang besar memiliki akses yang jauh lebih mudah untuk ke pasar modal sehingga lebih memungkinkan untuk membayar dividen yang lebih banyak. Hal ini serupa dengan penelitian Musiega et a l. (2013) dan Alzomaia dan Al-Khadhiri (2013).

Perusahaan yang besar, pastinya harus menjaga nama baik, nilai, investor dan menarik investor baru. Jadi, perusahaan yang besar membagikan dividen yang lebih tinggi dengan tujuan untuk menjaga investor yang ada sekarang dan menarik investor baru agar mau berinve stasi di perusahaan tersebut.

Beda dengan penelitian yang dilakukan Yensu dan Adusei (2016), yang menemukan bahwa adanya pengaruh signifikan positif antara firm size dan dividend pa yout ra tio dikarenakan perusahaan besar mendistribusi jumlah laba bersih y ang lebih tinggi dibanding perusahaan kecil. Jabbouri (2015), Mui dan Mustapha (2016), Ahmed dan Murtaza (2015), Kajola et a l. (2015), Tabari dan Shirazi (2015), Manneh dan Naser (2016), Riaz et a l. (2016) dan Fahim et a l. (2015) juga menyatakan bahwa firm size berpengaruh signifikan positif terhadap dividend pa yout ra tio.

King’wara (2015), Baah et a l. (2014) dan Saeed et a l. (2014) menyatakan bahwa perusahaan besar cenderung lebih mempertahankan penghasilannya sebagai persiapan untuk perkembangan perusahaan tersebut sehingga pembagian dividen menjadi lebih kecil. Firm size dinyatakan tidak berpengaruh signifikan terhadap dividend pa yout ra tio oleh Khan et a l. (2016), Ehsan et a l. (2013), Hosain (2016) dan Aqel (2016).

Model Penelitian

Berdasarkan kerangka model penelitian di atas, hipotesis yang diajukan adalah sebagai berikut:

H1: Levera ge berpengaruh signifikan negatif terhadap Dividend Pa yout Ra tio H2: Sa les Growth berpengaruh signifikan negatif terhadap Dividend Pa yout Ra tio H3: Ca sh Flow berpengaruh signifikan negatif terhadap Dividend Pa yout Ra tio H4: Ea rnings per Sha re berpengaruh signifikan positif terhadap Dividend Pa yout Ra tio H5: Liquidity berpengaruh signifikan positif terhadap Dividend Pa yout Ra tio

H6: Firm Size berpengaruh signifikan positif terhadap Dividend Pa yout Ra tio

METODE PENELITIAN

Penelitian ini dikatakan sebagai penelitian kausal komparatif (ca usa l-compa ra tive resea rch), penelitian historis (historica l resea rch) dan bersifat penelitian arsip (a rchiva l resea rch). Penelitian ini dikatakan sebagai penelitian kausal komparatif karena penelitian ini meneliti hubungan sebab akibat antara variabel independen dengan variabe l dependen. Sedangkan dikatakan sebagai penelitian historis karena data-data yang dipakai untuk penelitian merupakan data-data yang dulu. Dikatakan juga sebagai penelitian arsip karena data-data eksternal yang

Levera ge

Sa les Growth

Ca sh Flow

Ea rnings per sha re

Liquidity

Firm Size

diteliti merupakan dari laporan keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia (Indriantoro & Supomo, 2013).

Levera ge, sa les growth, ca sh flow, ea rnings per sha re, liquidity dan firm size sebagai variabel independen dalam penelitian ini dan dividend pa yout ra tio sebagai variabel dependen. Tujuan penelitian ini yaitu untuk menunjukkan apakah ada atau tidaknya pengaruh yang signifikan antara levera ge, sa les growth, ca sh flow, ea rnings per sha re, liq uidity, firm size terhadap dividend pa yout ra tio.

Dalam penelitian ini, yang menjadi objek penelitiannya adalah perusahaan -perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Metode pemilihan sampel dilakukan dengan metode non-probabilitas (non-proba bility sa mpling method) yaitu metode pemilihan dengan cara tidak acak sehingga setiap elemen populasi tidak memiliki kesempatan yang sama kepada seluruh populasi untuk dipilih (Indriantoro & Supomo, 2013). Sedangkan cara pengambilan sampel adalah dengan cara purposive sa mpling method dimana metode pengambilan sampel dengan berdasarkan pada beberapa pertimbangan (Indriantoro & Supomo, 2013).

Ada juga beberapa kriteria sampel sebagai berikut :

1. Perusahaan yang mempublikasikan atau menerbitkan laporan keuangan s elama 5 (lima) tahun berturut-turut.

2. Perusahaan yang telah membagikan dividen selama 5 (lima) tahun berturut -turut. 3. Laporan keuangan yang berakhir per tanggal 31 Desember setiap tahunnya.

4. Data yang bisa digunakan dalam penelitian, berupa levera ge, sa les growth, ca sh flow, ea rnings per sha re, liquidity dan firm size.

5. Laporan keuangan yang arus kasnya bernilai positif.

Definisi Operasional Variabel

Pengertian variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari (Sugiyono, 2012). Disini terdapat dua variabel yang digunakan yaitu variabel dependen dan variabel independen.

Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi karena variabel bebas. Variabel dependen dalam penelitian ini adalah dividend pa yout ra tio, yang artinya persentase rasio antara laba dalam bentuk dividen dengan keuntungan yang dibagikan kepada sha reholder (Hutagalung et a l., 2013).

Variabel Independen 1. Leverage

Levera ge menunjukkan seberapa besar aset perusahaan dibiayai oleh hutang. Levera ge memiliki pengaruh terhadap pembagian dividen, bisa semakin tinggi rasio levera ge, maka semakin rendah pembagian dividen ataupun semakin tinggi rasio levera ge, semakin banyak pula pembagian dividen. Levera ge dapat diukur dengan rumus tota l lia bilities dibagi dengan tota l a sset (Yensu dan Adusei, 2016).

2. Sales Growth

Sa les growth atau pertumbuhan penjualan sebuah perusahaan mempengaruhi jumlah dividen yang dibagikan. Pertumbuhan penjualan perusahaan yang tinggi cenderung akan membayarkan dividen yang rendah karena perusahaan memerlukan dana sebagai perluasan perusahaan atau investasi dalam berbagai projek lainnya. Pertumbuhan penjualan perusahaan dapat diukur dengan cara selisih penjualan sekarang dengan penjualan tahun sebelumnya kemudian dibagi dengan penjualan tahun sebelumnya (Khan dan Ashaf, 2014).

3. Cash F low

dibagikan oleh perusahaan tersebut karena tinggi rendahnya ca sh flow sebuah perusahaan itu dilihat dari tingkat likuiditas atau liquidity perusahaan tersebut. Ca sh flow dapat diukur melalui aktifitas operasional perusahaan yang menggambarkan arus kas keluar dan masuk (Saeed et a l., 2014).

4. Earnings per share

Ea rnings per sha re atau laba per lembar saham menunjukkan seberapa banyaknya laba perusahaan yang siap dibagikan semua pemegang saham perusahaan atau return dari setiap lembar saham. Bagi para investor, informasi ea rnings per sha re sangat berguna bagi investor karena dapat dijadikan sebagai dasar prospek perusahaan untuk kedepannya. Meningkatnya ea rnings per sha re merupakan kabar gembira bagi investor karena semakin tinggi laba yang akan diperoleh sha reholder. Ea rnings per sha re dapat dihitung dengan cara laba bersih setelah bunga dan pajak dibagi dengan jumlah saham yang beredar (Saeed et a l., 2014).

5. Liquidity

Posisi liquidity atau likuiditas merupakan faktor penentu pembagian dividen. Perusahaan yang likuiditasnya lancar cenderung akan mempunyai kesempatan yang tinggi untuk membayar dividen bahkan akan membayar lebih banyak dibandingkan dengan perusahaan -perusahaan yang likuiditasnya kurang lancar. Liquidity merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Perusahaan yang likuiditasnya tidak lancar berarti tidak sanggup membayar dividen yang banyak karena kekurangan uang tunai (Musiega et a l. 2013).

6. F irm Size

Ukuran sebuah perusahaan sangat mempengaruhi atas pembagian dividen. Perusahaan besar cenderung membagikan dividen dalam jumlah besar daripada perusahaan yang kecil. Perusahaan besar memiliki potensi kebangkrutan lebih kecil dan memiliki kemampuan untuk memasuki pasar modal sehingga lebih memudahkannya untuk mendapatkan dana (Olowe dan Moyosore, 2014).

Teknik Pengumpulan Data

Data yang dijadikan sebagai bahan untuk penelitian adalah data sekunder. Data sekunder yang digunakan adalah laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2012-2016. Data penelitian diambil melalui media internet di http://www.idx.co.id yang merupakan website resmi dari Bursa Efek Indonesia (BEI) atau melalui website resmi perusahaan yang diteliti.

Metode Analisis Data

Metode analisis dalam penelitian ini adalah metode regresi panel dimana untuk menguji pengaruh antara satu variabel dependen dengan satu atau lebih variabel independen. Data yang sudah dikumpulkan akan diuji dengan program statistik SPSS (Sta tistica l Pa cka ge for Socia l Sciences), kemudian dilanjutkan dengan program E-Views untuk pengujian statistik deskriptif, uji regresi panel, uji Chow, uji Ha usma n, uji F dan uji t.

Statistik deskriptif adalah sebuah metode pengumpulan data sehingga mendapatkan informasi yang berkualitas yang juga menghasilkan hasil penelitian. Uji statist ik deskriptif berupa nilai mea n, sta nda rd devia tion, ma ximum dan minimum (Indriantoro & Supomo, 2013).

Data panel atau pooled data/longitudina l merupakan data gabungan dari data cross section dan time series. Data panel dibagi menjadi dua jenis berdasarkan jumlah observasi pada masing-masing unit cross section dan time series, yaitu:

a. Ba la nced Pa nel Da ta: Data panel yang jumlah observasi (data) sama banyak dengan masing-masing unit cross section maupun time series.

b. Unba la nced Pa nel Da ta: Data panel yang jumlah observasi (data) tidak sama banyak dengan masing-masing unit cross section maupun time series.

Model antara variabel bebas dan variabel terikat pada data panel disebut regresi panel. Dengan penyesuaian informasi yang terkait variabel cross section maupun time series, regresi panel bersifat kokoh terhadap kontravensi asumsi klasik regresi sehingga tidak perlu melakukan uji asumsi klasik pada regresi panel.

Pemodelan regresi panel dapat menggunakan program E-Views, STATA, SAS, S-Plus dan lain-lain. Perbedaan regresi linear dengan regresi panel adalah bahwa regresi panel menghitungkan efek dari faktor waktu dan faktor cross section. Ada tiga model regresi yang akan dihasilkan regresi panel yaitu:

1. Pooled Lea st Squa re (PLS)

Pooled lea st squa re (PLS) yaitu untuk estimasi data panel dengan asumsi bahwa error regresi bersifat konstan. Teknik ini efektif untuk meningkatkan keakuratan jika kita dapat mengasumsikan bahwa pada periode dan objek yang digunakan analisis bersifat konstan pada hubungan antara variabel terikat dan variabel bebas.

2. Fixed Effect Model (FEM)

Fixed effect model (FEM) yaitu estimasi data panel perbedaan objek maupun waktu bersifat tetap dengan asumsi mempengaruhi error regresi. Pemodelan ini masih memungkinkan error hubungan antara variabel bebas terjadinya heteroskedastisitas. Jika dalam model terjadi heteroskedastisitas maka akan diatasi dengan Ra ndom Effect Model (REM).

3. Ra ndom Effect Model (REM)

Ra ndom effect model (REM) yaitu untuk estimasi data panel perbedaan objek (individu) maupun waktu dan bersifat ra ndom mempengaruhi error regresi.

Model terbaik pada regresi panel dipilih berdasarkan karakteristik masing -masing data. Pemilihan model terbaik pada regresi panel dilakukan melalui uji Chow (Likelihood Ra tio/Uji F) dan Uji Ha usma n. Yang dijelaskan sebagai berikut:

a. Uji Chow (Likelihood Ra tio/Uji F)

Uji chow merupakan uji yang digunakan untuk memilih antara Pooled Lea st Squa res (PLS) dan Fixed Effect Model (FEM). Hipotesis dalam Uji Chow adalah:

H0 : Model terbaik adalah Pooled Lea st Squa res (PLS) H1 : Model terbaik adalah Fixed Effect Model (FEM)

Jika nilai probabilitas (prob.) > α (α = 0,05) , maka kita menerima H0 atau artinya model yang terbaik adalah Pooled Lea st Squa res (PLS), dan sebaliknya jika nilai prob. < 0,05, maka model yang terbaik adalah H1, Fixed Effect Model (FEM).

b. Uji Ha usma n

Uji ha usma n merupakan uji yang digunakan untuk memilih antara Fixed Effect Model (FEM) dengan Ra ndom Effect Model (REM).

H0 : Model terbaik adalah Ra ndom Effect Model (REM) H1 : Model terbaik adalah Fixed Effect Model (FEM)

Uji F berfungsi untuk menguji apakah pengaruh yang signifikan secara bersama -sama dari semua variabel bebas yang telah dimasukkan dalam model terhadap variabel dependen. Caranya adalah dengan melihat apabila tingkat signifikan lebih dari 0,05 maka variabel bebas secara simultan tidak terdapat pengaruh yang signifikan terhadap variabel terikat atau dependen. Begitu juga sebaliknya, apabila tingkat signifikan kurang dari 0,05 maka variabel b ebas secara simultan terdapat pengaruh yang signifikan terhadap variabel dependen.

Uji t dilakukan untuk menyelidiki seberapa besar pengaruh setiap variabel bebas terhadap variabel terikat. Cara untuk menguji t yaitu dengan melihat hasil signifikan dimana probabilitas < 0,05 berarti hasil dari pengujian adalah signifikan dan apabila probabilitas > 0,05 berarti hasil dari pengujian tersebut dikatakan tidak signifikan (Ghozali, 2013).

Uji koefisien determinasi (R2) atau Goodness fit model merupakan pengujian seberapa besar variabel independen berpengaruh terhadap variabel dependen. Koefisien determinasi merupakan alat untuk ukur variasi model dependen (Ghozali, 2013). Jika nilai koefisien determinasi kecil maka kemampuan variabel independen berpengaruh sedikit atau menjelaskan pengaruhnya terhadap variabel dependen terbatas.

Persamaan model regresi yang akan diuji dalam penelitian adalah sebagai berikut: Y= a + β1X1 + β2X2 + β3X3 + β4X4 + β5X5+ β6X6 + e

Keterangan:

Y = Dividend pa yout ra tio a = Consta nt

β1 = Regression Coefficient for X1 β2 = Regression Coefficient for X2 β3 = Regression Coefficient for X3 β4 = Regression Coefficient for X4 β5 = Regression Coefficient for X5

X1 = Levera ge X2 = Sa les growth X3 = Ca sh flow

X4 = Ea rnings per sha re X5 = Liquidity

X6 = Firm size e = Standar Error

ANALISIS DAN PEMBAHASAN

Data yang diuji dalam penelitian ini adalah menggunakan data sekunder dimana diperoleh dari perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) dalam periode 2012-2016 sejumlah 535 perusahaan. Berikut ini data yang akan diuji di Bursa Efek Indonesia (BEI) dapat dilihat di Tabel di bawah ini:

Daftar Perusahaan yang Dijadikan Sebagai Sampel

Keterangan Jumlah

Perusahaan yang terdaftar di BEI 2012-2016 535 perusahaan

Perusahaan yang tidak memenuhi kriteria 455 perusahaan

Perusahaan yang dijadikan sampel 80 perusahaan

Total sampel selama periode 5 tahun 400 data

Total sampel outlier (6 data)

Total sampel setelah outlier 394 data

Sumber: Data sekunder diolah (2017).

deskriptif setiap variabel dengan nilai minimum, maksimum, rata-rata dan standar deviasi pada sa mple perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Dividend pa yout ra tio 394 -0,40 1,58 0,4110 0,28027

Levera ge 394 0,04 0,88 0,4217 0,18266

Sa les growth 394 -1,00 2,99 0,0985 0,27224

Ca sh flow 394 7,71 13,67 11,7752 0,83197

Ea rnings per sha re 394 -490,71 44.822,00 1.047,4417 3.997,87592

Liquidity 394 0,39 9,72 2,2669 1,61189

Firm size 394 11,11 15,02 12,7990 0,78451

Sumber: Data sekunder diolah (2017).

Dari tabel di atas, dividend pa yout ra tio bernilai diantara -0,40 sampai dengan 1,58 dan dengan nilai standar deviasi sebesar 0,28027. Hasil penelitian yang menunjukkan bahwa perusahaan-perusahaan dalam penelitian tersebut memiliki nilai dividend pa yout ra tio senilai 0,4110.

Nilai variabel levera ge berkisar diantara 0,04 sampai dengan 0,88 dan dengan nilai standar deviasi sebesar 0,18266. Nilai yang menunjukkan rata-rata levera ge perusahaan dalam model penelitian ini adalah sebesar 0,4217.

Nilai variabel sa les growth berkisar diantara -1,00 sampai dengan 2,99 dan dengan nilai standar deviasi sebesar 0,27224. Nilai ini menunjukkan nilai rata-rata sa les growth perusahaan yang terdaftar di BEI sebesar 0,0985.

Nilai variabel ca sh flow berkisar diantara 7,71 hingga 13,67 dan dengan nilai standar deviasi sebesar 0,83197. Nilai ini menunjukkan nilai rata-rata ca sh flow perusahaan yang terdaftar di BEI dalam penelitian ini sebesar 11,7752.

Nilai variabel ea rnings per sha re berkisar diantara -490,71 hingga 44.882,00 dengan nilai standar deviasi sebesar 3.997,87592. Dan 1.047,4417 Nilai ini menunjukkan nilai rata-rata ea rnings per sha re perusahaan yang terdaftar di BEI.

Nilai variabel liquidity memiliki nilai minimum 0,39 dan nilai maksimum sebesar 9,72 dengan nilai standar deviasi sebesar 1,61189. Nilai ini menunju kkan nilai rata-rata liquidity perusahaan yang terdaftar di BEI sebesar 2,2669.

Nilai variabel firm size memiliki nilai minimum 11,11 dan nilai maksimum sebesar 15,02 dengan nilai standar deviasi sebesar 0,78451. Nilai ini menunjukkan nilai rata -rata firm size perusahaan yang terdaftar di BEI sebesar 12,7990.

Pengujian outlier dilakukan terhadap 394 data observasi yang dijadikan sebagai sampel data dalam penelitian ini. Batasan nilai rational dalam uji SDR adalah -1,96 sampai dengan 1,96. Berdasarkan metode SDR, terdapat penyimpangan data pada regresi variabel sehingga data outlier tersebut tidak digunakan untuk analisis. Pengujian dilakukan melalui program SPSS Versi 22, dari 400 data sampel terdapat 6 data sampel yang tidak wajar sehingga data-data tersebut tidak digunakan. Selanjutnya, penelitian akan dilanjutkan dengan mengg unakan program E-Views untuk menguji regresi panel, dengan menggunakan uji poolest lea st squa re (PLS), uji fixed effect model (FEM) dan uji ra ndom effect model (REM). Dari 3 uji diatas akan dipilih uji mana yang paling tepat untuk penelitian ini dan hasil dari penelitian adalah memakai uji fixed effect model yang terpilih.

Hasil Uji Chow

Effect Test Statistic d.f. Prob.

Cross-section F 3,036326 (79,308) 0,0000

Cross-section Chi-Squa re 226,919487 79 0,0000

Model teknik regresi panel yang layak digunakan yaitu fixed effect model untuk memprediksi variabel dependen karena nilai signifikansi sebesar 0,0000 atau lebih kecil dari 0,05.

Hasil Uji Ha usma n

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section ra ndom 21,791256 6 0,0013

Sumber: Data sekunder diolah (2017).

Tabel dari uji disajikan hasil di atas terlihat probabilitas chi squa re lebih kecil dari alpha 0,05 maka disimpulkan bahwa model yang tepat adalah fixed effect model.

Hasil Uji F

Variabel Dependen Sig. Kesimpulan

Dividend Pa yout Ra tio 0,000000 Signifikan

Sumber: Data sekunder diolah (2017).

Berdasarkan hasil di atas, dapat disimpulkan dari hasil tersebut adalah variabel independen berupa levera ge, sa les growth, ca sh flow, ea rnings per sha re, liquidity dan firm size secara simultan berpengaruh signifikan terhadap variabel dependen yaitu dividend pa yout ra tio karena nilai probabilitas yang dihasilkan adalah 0,000000. Nilai tersebut lebih kecil dari pada 0,05.

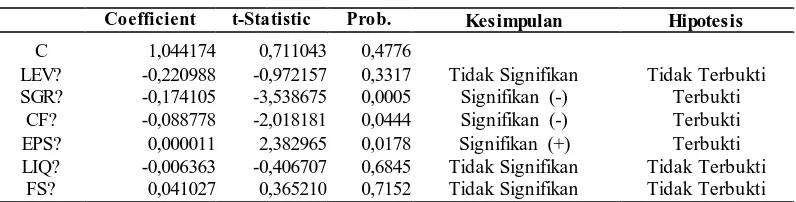

Hasil Uji t

Coefficient t-Statistic Prob. Kesimpulan Hipotesis

C 1,044174 0,711043 0,4776

LEV? -0,220988 -0,972157 0,3317 Tidak Signifikan Tidak Terbukti SGR? -0,174105 -3,538675 0,0005 Signifikan (-) Terbukti

CF? -0,088778 -2,018181 0,0444 Signifikan (-) Terbukti EPS?

LIQ?

0,000011 -0,006363

2,382965 -0,406707

0,0178 0,6845

Signifikan (+) Tidak Signifikan

Terbukti Tidak Terbukti FS? 0,041027 0,365210 0,7152 Tidak Signifikan Tidak Terbukti

Sumber: Data sekunder diolah (2017).

Nilai diatas merupakan nilai hasil pengujian atau nilai yang dapat dilihat pada kolom probabilitas dengan angka kurang dari 0,05 maka keputusannya adalah menerima hipotesis atau variabel dependen berpengaruh signifikan terhadap variabel independen.

Dengan demikian model persamaan regresi pada analisis adalah:

Dividend Pa yout Ra tio = 1,044174 C – 0,220988 LEV – 0,174105 SG – 0,088778 CF + 0,000011 EPS – 0,006363 LIQ + 0,041027 FS + e

Hasil Uji Goodness of Fit Model

Variabel Dependen R Square Adjusted R Square

Dividend Pa yout Ra tio 0,535896 0,407816

Sumber: Data sekunder diolah (2017).

Hasil pengujian ini menjelaskan kecocokan model yaitu pengaruh levera ge, sa les growth, ca sh flow, ea rnings per sha re, liquidity dan firm size terhadap dividend pa yout ra tio. Hasil uji goodness of fit model pada Tabel 4.8 menunjukkan 0,407816 sebagai nilai a djusted R squa re. Maka, dapat disimpulkan variabel dependen sebesar 40,7816% dapat dijelaskan oleh variabel independen sedangkan 59,2184% dijelaskan dengan faktor yang tidak diuji dalam studi ini.

Pembahasan Hipotesis

Nilai signifikansi variabel independen levera ge adalah 0,3317, nilai ini lebih besar daripada 0,05 dan memastikan bahwa levera ge berpengaruh tidak signifikan terhadap variabel dependen dividend pa yout ra tio sehingga hipotesis tidak terpenuhi. Bukti bahwa levera ge tidak berpengaruh signifikan terhadap dividend pa yout ra tio yaitu dapat dilihat pada Tabel 4.2 Statistik Deskriptif. Pada tabel tersebut, menunjukkan bahwa angka minimal levera ge sebesar 4%, angka maksimal levera ge sebesar 88% dan angka rata-rata sebesar 42% yang dimana artinya dalam data-data perusahaan yang digunakan oleh penulis sebagai data-data sampel, rata -rata perusahaan hanya menggunakan hutang sebesar 42% dalam membiayai aset perusahaan tersebut s ehingga dapat dinyatakan bahwa angka ini tergolong kecil dan dividend pa yout ra tio tidak menghandalkan levera ge.

Hasil penelitian ini sependapat dengan Khan dan Ahmad (2017), Ahmed dan Murtaza (2015), Aqel (2016) dan Mui dan Mustapha (2016) yang menyatakan tidak ada pengaruh antara levera ge dengan dividend pa yout ra tio. Ahmed dan Murtaza (2015) menyatakan hal ini dikarenakan hutang perusahaan rendah yang mengakibatkan likuiditas perusahaan tinggi ataupun sebaliknya. Maka, kenaikan hutang perusahaan tidak mempengaruhi kemampuan perusahaan dalam membagikan dividen. Hasil penelitiannya yang menghasilkan analisis dimana t va lue di bawah angka 2 dan sig va lue di atas 0,05.

Nilai Coefficient levera ge sebesar -0,220988 yang dimana maksudnya nilai ini merupakan nilai koefisien negatif. Artinya setiap peningkatan levera ge sebesar 1, maka akan menurunkan dividend pa yout ra tio sebesar 0,220988.

Sales Growth berpengaruh signifikan negatif terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia

Nilai signifikansi variabel independen sa les growth adalah 0,0005 dimana nilai ini lebih kecil daripada 0,05 dan menunjukkan bahwa sa les growth berpengaruh signifikan negatif terhadap variabel dependen dividend pa yout ra tio sehingga hipotesis terpenuhi. Hasil penelitian ini ternyata sependapat dengan penelitian yang dilakukan oleh Alzomaia and Al-Khadhiri (2013), Wasike dan Ambrose (2015), Kartal Demirgüneş (2015) dan King’wara (2015) yang menyatakan bahwa sa les growth berpengaruh signifikan negatif terhadap dividend pa yout ra tio.

Sa les growth memiliki pengaruh signifikan negatif terhadap dividend pa yout ra tio karena perusahaan yang pertumbuhan penjualannya tinggi, cenderung akan membayarkan dividen yang lebih rendah karena perusahaan akan memerlukan dana yang lebih tinggi untuk membiayai biaya operasional. Perusahaan juga cenderung akan menggunakan dana dengan tujuan untuk membeli stock untuk inventory agar operasional penjualannya lancar yang sehingga dapat mengakibatkan penurunan pada tingkat pembayaran dividen.

Nilai Coefficient sa les growth sebesar -0,174105 yang dimana maksudnya nilai ini merupakan nilai koefisien negatif. Artinya setiap peningkatan sa les growth sebesar 1, maka akan menurunkan dividend pa yout ra tio sebesar 0,174105.

Cash F low berpengaruh signifikan negatif terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia

Nilai signifikansi variabel independen ca sh flow adalah 0,0444 dimana nilai ini lebih kecil daripada 0,05 dan menunjukkan bahwa ca sh flow berpengaruh signifikan namun negatif terhadap variabel dependen dividend pa yout ra tio sehingga hipotesis terpenuhi. Hasil penelitian ini sependapat dengan Khan dan Ashraf (2014) menemukan bahwa ca sh flow berpengaruh signifikan negatif terhadap dividend pa yout ra tio. Hal ini dikarenakan bahwa perusahaan akan menahan uang agar dapat digunakan sebagai laba ditahan yang akan dipergunakan untuk perkembangan atau peluang investasi perusahaan dalam proyek-proyek yang bisa membawakan penghasilan yang lebih banyak bagi perus ahaan. Maka, perusahaan akan mengurangi pembagian dividen yang akan dibagikan kepada pemegang saham. Hal yang sama juga dikemukakan oleh Jabbouri (2015) mengenai pengaruh signifikan negatif ca sh flow terhadap dividend pa yout ra tio.

Nilai Coefficient ca sh flow sebesar -0,088778 yang dimana maksudnya nilai ini merupakan nilai koefisien negatif. Artinya setiap peningkatan ca sh flow sebesar 1, maka akan menurunkan dividend pa yout ra tio sebesar 0,088778.

Earnings per Share berpengaruh signifikan positif terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia

Nilai signifikansi variabel independen ea rnings per sha re adalah 0,0178 dimana nilai ini lebih kecil daripada 0,05 dan menunjukkan bahwa ea rnings per sha re berpengaruh signifikan positif terhadap variabel dependen dividend pa yout ra tio sehingga hipotesis terbukti. Hasil penelitian ini sependapat dengan penelitian yang dilakukan oleh Saeed et a l. (2014), Baah et a l. (2014), Ahmed dan Murtaza (2015), Alzomaia dan Al-Khadhiri (2013), King'wara (2015) dan Ibrahim dan Shuaibu (2016) yang menyatakan bahwa ea rnings per sha re berpengaruh signifikan positif terhadap dividend pa yout ra tio.

Bagi para investor, informasi ea rnings per sha re sangat berguna karena dapat dijadikan sebagai dasar prospek perusahaan untuk kedepannya. Meningkatnya ea rnings per sha re merupakan kabar gembira bagi investor karena semakin tinggi laba yang akan diperoleh sha reholder.

Ibrahim dan Shuaibu (2016) menyatakan bahwa apabila pendapatan perusahaan meningkat yang menyebabkan pendapatan per saham meningkat, nilai perusahaan ikut meningkat, maka pembagian dividen juga akan ikut meningkat. Meningkatkan pembagian divid en dengan tujuan agar bisa lebih meyakinkan investor di pasar saham dan menarik investor baru yang dapat membantu meningkatkan pertumbuhan perusahaan tersebut.

Nilai Coefficient ea rnings per sha re sebesar 0,000011 yang dimana maksudnya nilai ini merupakan nilai koefisien positif. Artinya setiap peningkatan ea rnings per sha re sebesar 1, maka akan meningkatkan dividend pa yout ra tio sebesar 0,000011.

Liquidity berpengaruh signifikan positif terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia

Nilai signifikansi variabel independen liquidity adalah 0,6845 dimana nilai ini lebih besar daripada 0,05 dan menunjukkan bahwa liquidity berpengaruh tidak signifikan terhadap variabel dependen dividend pa yout ra tio sehingga hipotesis tidak terpenuhi. Hasil penelitian ini sependapat dengan Kajola et a l. (2015) dan Aqel (2016) yang menyatakan bahwa liquidity tidak berpengaruh signifikan terhadap dividend pa yout ra tio karena hasil analisis data t-va lue berada di bawah angka 2 dan sig va lue berada di atas 0,05. Likuiditas menunjukkan kemampuan sebuah perusahaan dalam memenuhi kewajiban jangka pendeknya maka likuiditas tidak berpengaruh secara langsung terhadap pembayaran dividen. Pada Tabel 4.2 menyatakan bahwa angka minimal liquidity sebesar 0,39, angka maksimal liquidity sebesar 9,72 dan angka rata-rata liquidity sebesar 2,27 yang dimana artinya rata-rata perusahaan yang dipilih sebagai sampel memiliki angka liquidity yang dianggap rendah sehingga tidak memberikan efek atau pengaruh terhadap dividend pa yout ra tio.

Nilai Coefficient liquidity sebesar -0,006363 yang dimana maksudnya nilai ini merupakan nilai koefisien negatif. Artinya setiap peningkatan liquidity sebesar 1, maka akan menurunkan dividend pa yout ra tio sebesar 0,006363.

F irm Size berpengaruh signifikan positif terhadap Dividend Payout Ratio pada perusahaan yang terdaftar di Bursa Efek Indonesia

Nilai signifikansi variabel independen firm size adalah 0,7152 dimana nilai ini lebih besar daripada 0,05 dan menunjukkan bahwa firm size berpengaruh tidak signifikan terhadap variabel dependen dividend pa yout ra tio sehingga tidak hipotesis terpenuhi. Hasil penelitian ini sependapat dengan King’wara (2015), Baah et a l. (2014), Khan et a l. (2016) dan Ehsan et a l. (2013) yang menyatakan bahwa firm size tidak berpengaruh signifikan terhadap dividend pa yout ra tio. Faktor ukuran perusahaan yang diteliti oleh penulis menolak hasil hipotesis karena jumlah aset yang dimiliki perusahaan tidak bisa membuktikan bahwa perusahaan mempunyai kas yang cukup, penjualan yang tinggi dan tidak menjamin tingkat pembayaran dividen perusahaan.

Triliun Rupiah sedangkan angka minimal sebesar 128 Miliar Rupiah dan angka maksimal sebesar 1.047 Triliun Rupiah. Angka rata-rata berposisi sangat jauh dibanding dengan angka maksimal sehingga bisa dinyatakan bahwa firm size tidak mampu memberikan efek terhadap dividend pa yout ra tio karena rata-rata perusahaannya kecil.

Nilai Coefficient firm size sebesar 0,041027 yang dimana maksudnya nilai ini merupakan nilai koefisien positif. Artinya setiap peningkatan firm size sebesar 1, maka akan meningkatkan dividend pa yout ra tio sebesar 0,041027.

KESIMPULAN, KETERBATASAN DAN REKOMENDASI

Penelitian ini memiliki tujuan untuk mengetahui hubungan empiris faktor fundamental perusahaan terhadap dividend pa yout ra tio dengan variabel independen levera ge, sa les growth, ca sh flow, ea rnings per sha re, liquidity dan firm size pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan hasil dan pembahasan pada analisis bab empat dan kerangka teoretis pada bab dua, maka kesimpulan dari penelitian ini adalah sebagai berikut: 1. Levera ge berpengaruh tidak signifikan terhadap dividend pa yout ra tio. Hasil penelitian

tersebut konsisten dengan hasil penelitian Khan dan Ahmad (2017), Aqel (2016) dan Mui dan Mustapha (2016) yang menyatakan bahwa levera ge berpengaruh tidak signifikan terhadap dividend pa yout ra tio. Namun hasil penelitian tersebut bertolak belakang dengan hasil penelitian Jóźwiak (2016), Jabbouri (2015), Hutagulung et a l. (2013), Yensu dan Adusei (2016), Manneh dan Naser (2016), Khan et a l. (2016), King’wara (2015), Fahim et a l. (2015), Ehsan et a l. (2013), Aqel (2016) dan Hosain (2016) yang menemukan bahwa levera ge berpengaruh signifikan negatif terhadap dividend pa yout ra tio.

2. Sa les growth berpengaruh signifikan negatif terhadap dividend pa yout ra tio. Hasil penelitian tersebut konsisten dengan hasil penelitian Alzomaia and Al-Khadhiri (2013), King’wara (2015), Kartal Demirgüneş (2015), Khan dan Ashraf (2014), Malik et a l. (2013), Al-kayed (2017) dan Wasike dan Ambrose (2015) yang menyatakan bahwa sa les growth berpengaruh signifikan negatif terhadap dividend pa yout ra tio. Namun hasil penelitian tersebut tidak sependapat dengan hasil Tabari dan Shirazi (2015), Aqel (2016), Hosain (2016), Khan dan Ahmad (2017), Ahmed dan Murtaza (2015) dan Musiega et a l. (2013) yang menyatakan bahwa sa les growth berpengaruh signifikan positif terhadap dividend pa yout ra tio.

3. Ca sh flow berpengaruh signifikan negatif terhadap dividend pa yout ra tio. Hasil penelitian tersebut konsisten dengan hasil penelitian Khan dan Ashraf (2014) dan Jabbouri (2015). Namun hasil penelitian tersebut tidak sependapat dengan hasil penelitian Saeed et a l. (2014) dan Wasike dan Ambrose (2015) dan peneliti lainnya yang menyatakan bahwa ca sh flow berpengaruh signifikan positif terhadap dividend pa yout ra tio.

4. Ea rnings per sha re berpengaruh s ignifikan positif terhadap dividend pa yout ra tio. Hasil penelitian tersebut konsisten dengan hasil penelitian Saeed et a l. (2014), Baah et a l. (2014), Ahmed dan Murtaza (2015), Alzomaia dan Al-Khadhiri (2013), King'wara (2015) dan Ibrahim dan Shuaibu (2016) yang menyatakan bahwa ea rnings per sha re memiliki pengaruh signifikan positif terhadap dividend pa yout ra tio. Namun tidak ada penelitian yang menyatakan ea rnings per sha re tidak berpengaruh signifikan maupun signifikan negatif terhadap dividend pa yout ra tio.

5. Liquidity berpengaruh tidak signifikan terhadap dividend pa yout ra tio. Hasil penelitian tersebut konsisten dengan hasil penelitian Kajola et a l. (2015) dan Aqel (2016) yang menyatakan bahwa liquidity tidak berpengaruh signifikan terhadap dividend pa yout ra tio. Namun hasil penelitian tersebut tidak sependapat dengan hasil penelitian Jóźwiak (2016), Jabbouri (2015), Hutagalung et a l. (2013), Saeed et a l. (2014), Mui dan Mustapha (2016), Baah et a l. (2014), Musiega et a l. (2013), Ahmed dan Murtaza (2015), Tabari dan Shirazi (2015), Fahim et a l. (2015), Malik et a l. (2013), Hosain (2016), Khan dan Ahmad (2017) dan Al-kayed (2017) yang menyatakan bahwa liquidity berpengaruh signifikan positif terhadap dividend pa yout ra tio.

signifikan terhadap dividend pa yout ra tio. Namun hasil penelitian tersebut tidak sependapat dengan hasil penelitian Jóźwiak (2016), Jabbouri (2015), Mui dan Mustapha (2016), Musiega et a l. (2013), Ahmed dan Murtaza (2015), Kajola et a l. (2015), Tabari dan Shirazi (2015), Manneh dan Naser (2016), Fahim et a l. (2015) dan Malik et a l. (2013) menyatakan bahwa firm size berpengaruh signifikan positif terhadap dividend pa yout ra tio.

Dalam penelitian ini, penulis juga mendapatkan beberapa keterbatasan, di antaranya: 1. Jumlah sampel yang digunakan dalam penelitian tersebut bukan perusahaan per sektor di

Bursa Efek Indonesia, melainkan semua perusahaan yang membagikan dividen 5 tahun berturut-turut pada periode 2012 sampai dengan 2016. Maka, hasil penelitian ini merupakan hasil yang tidak dibagikan per sektor.

2. Sampel yang masih terbatas yaitu sampel perusahaan di Bursa Efek Indonesia yang memenuhi kriteria hanya 80 perusahaan dikarenakan salah satu variabel yang digunakan peneliti memerlukan komponen dividen, sehingga tidak semua perusahaan dapat dijadikan sampel dalam penelitian tersebut karena tidak semua perusahaan melakukan pembayaran dividen selama 5 tahun berturut-turut pada periode 2012 sampai dengan 2016 sehingga hal ini dapat mempengaruhi hasil regresi yang diteliti dalam mencerminkan kondisi suatu perusahaan go public yang terdapat di Bursa Efek Indonesia (BEI).

Beberapa rekomendasi yang dapat diberikan adalah sebagai berikut: 1. Bagi Perusahaan

1. Sebaiknya memperhatikan faktor sa les growth, ca sh flow dan ea rnings per sha re dalam menerapkan kebijakan dividen.

2. Menerapkan pembagian dividen yang stabil dan konsisten sehingga investor akan tertarik untuk berinves tasi di perusahaan.

2. Bagi Peneliti

1. Memperluas penelitian dengan cara memperpanjang periode penelitian atau yang disebut sebagai longitudina l study. Hal ini disarankan agar hasil penelitian yang diperoleh lebih akurat dalam mencerminkan kondisi dividend pa yout ra tio perusahaan-perusahaan yang membagikan dividen 5 tahun berturut-turut yang terdaftar di Bursa Efek Indonesia (BEI).

2. Memperbanyak variabel fundamental seperti dividend per sha re, return on equity dan faktor fundamental lain-lain agar didapatkan hasil penelitian yang lebih akurat mengenai mekanisme fluktuasi dividend pa yout ra tio.

3. Membuktikan bahwa faktor levera ge, liquidity dan firm size tidak selalu berpengaruh signifikan terhadap dividend pa yout ra tio dan juga faktor sa les growth, ca sh flow dan ea rnings per sha re tidak selalu berpengaruh tidak signifikan terhadap dividend pa yout ra tio.

3. Bagi Investor

1.

Memberikan informasi dan wawasan kepada investor dalam menganalisis agar dapat menjadi bahan pertimbangan dalam mengambil keputusan dalam berinvestasi.2.

Menggunakan faktor sa les growth, ca sh flow dan ea rnings per sha re dalam memprediksi kebijakan dividen.DAFTAR PUSTAKA

Abdella, A. B., Manual, V., & Kannan, G. (2016). A Study on the Determinants of Dividend Policies of Commercial Banks in Saudi Arabia. Imperia l Journa l of Interdisciplina ry Resea rch (IJIR), (9).

Ahmed, S., & Murtaza, H. (2015). Critical Analysis of the Factors Affecting the Dividend Payout: Evidence from Pakistan. Interna tiona l Journa l of Economics, Fina nce a nd Ma na gement Sciences, 3(3), 204.

Arabia. Interna tiona l Journa l of Isla mic a nd Middle Ea stern Fina nce a nd Ma na gement , 10.

Alzomaia, T. S., & Al-khadhiri, A. (2013). Determination of Dividend Policy: The Evidence from Saudi Arabia. Interna tiona l Journa l of Business a nd Socia l Science , 4(1), 181–192. Aqel, S. (2016). An Empirical Investigation of Corporate Dividend Payout Policy in a n Emerging

Market : Evidence from Palestine Securities Exchange. Resea rch Journa l of Fina nce a nd Accounting, 7(6), 7–16.

Azis, Mintarti & Nadir (2015). 23 Pengertia n Pa sa r Moda l Menurut Pa ra Ahli Terlengka p . Retrieved from http://www.studinews.co.id/2017/10/pengertian-pasar-modal-menurut-para-ahli.html

Baah, B. K., Tawiah, R., & Eric, O. F. (2014). Industry Sector Determinants of Dividend Policy and Its Effect on Share Price in Ghana. Interna tiona l Journa l of Economics, Business a nd Fina nce, 2(5), 1–19.

Bisht, D., Singh, L. K., & Kavidayal, P. C. (2015). Determinants of dividend policy : A study of sensex incorporated companies. Interma tiona l Journa l of Applica tion or Innova tion in Engineering & Ma na gement (IJAIEM), 4(3), 175–181.

Demirgüneş, K. (2015). Determinants of Target Dividend Payout Ratio : A Panel Autoregressive Distributed Lag Analysis. Interna tiona l Journa l of Economics a nd Fina ncia l Issues, 5(2), 418–426.

Ehsan, S., Tabassum, N., Akram, Z., & Nasir, R. (2013). Role of Insider and Individual Ownership Structure in Dividend Payout Policy: Evidence from Pakistan. Middle-Ea st Journa l of Scientific, 17(9), 1316–1326. https://doi.org/10.5829/idosi.mejsr.2013.17.09.12304 Fahim, L., Khurshid, M. K., & Tahir, H. (2015). Determinants of Dividend Payout: Evidence from

Financial Sector of Pakistan. Journa l of Poverty, Investment a nd Development , 17(January), 5–16.

Ghozali, I. (2013). Aplika si Ana lisis Multiva ria t denga n Progra m IBM SPSS 21 . Edisi 7, Semarang: Penerbit Universitas Diponegoro.

Hosain, Z. (2016). Determinants of the Dividend Payout Policy : A Study on Listed Private Commercial Banks of Dhaka Stock Exchange Limited in Bangladesh. IOSR Journa l of Economics a nd Fina nce, 7(5), 1–10.

Hutagalung, S., Yahya, M. ., Kamarudin, F., & Osman, Z. (2013). The dividend payout policy - A study on Malaysian financial institutions. Perta nika Journa l of Socia l Science a nd Huma nities, 21(S), 127–148.

Ibrahim, I., & Shuaibu, H. (2016). Ownership Structure and Dividend Policy of Listed Deposit Money Banks in Nigeria: A Tobit Regression Analysis. Interna tiona l Journa l of Accounting a nd Fina ncia l Reporting, 6(1), 1.

Indriantoro, Nur dan Supomo, Bambang. (2013). Metodologi Penelitia n Bisnis Untuk Akunta nsi & Ma na jemen. Yogyakarta: BPFE.

Jabbouri, I. (2016). Determinants of corporate dividend policy in emerging markets: Evidence from MENA stock markets. Resea rch in Interna tiona l Business a nd Fina nce , 37, 283– 298.

Kajola, S. O., Desu, A. A., & Agbanike, T. F. (2015). Factors Influencing Dividend Payout Policy Decisions of Nigerian Listed Firms. Interna tiona l Journa l of Economics, Commerce a nd Ma na gement, III(6), 539–557.

Kaźmierska-Jóźwiak, B. (2015). Determinants of Dividend Policy: Evidence from Polish Listed Companies. Procedia Economics a nd Fina nce, 23(October 2014), 473–477.

Khan, F. A., & Ahmad, N. (2017). Determinants of Dividend Payout: An Empirical Study of Pharmaceutical Companies of Pakistan Stock Exchange (PSX). Journa l of Fina ncia l Studies & Resea rch, 2017.

Khan, M. N., Naeem, M. U., Salman, M., & Rizwan, M. (2016). Factors Affecting the Firm Dividend Policy: An Empirical Evidence from Textile Sector of Pakista n. Interna tiona l Journa l of Adva nced Scientific Resea rch a nd Ma na gement, 1(5).

King’wara, R. (2015). Determinants of Dividend Payout Ratios in Kenya. Resea rch Journa l of Fina nce a nd Accounting, 7(2), 136–145.

Komrattanapanya, P. (2013). Factors Influencing Dividend Payout in Thailand : A Tobit Regression Analysis. Interna tiona l Journa l of Accounting a nd Fina ncia l Reporting , 3(2). Labhane, N. B. (2015). Determinants of Dividend Payout Ratio: Evidence from Indian Companies.

Business a nd Economic Resea rch, 5(2).

Malik, F., Gul, S., Khan, M. T., Rehman, S. U., & Khan, M. (2013). Factors Influencing Corporate Dividend Payout Decisions of Financial and Non -financial Firms. Resea rch Journa l of Fina nce a nd Accounting, 4(1), 35–47.

Manneh, M. A., & Naser, K. (2015). Determinants of Corporate Dividends Policy: Evidence from an Emerging Economy. Interna tiona l Journa l of Economics a nd Fina nce , 7(7), 229–240. Mui, Y. T., & Mustapha, M. (2016). Determinants of Dividend Payout Ratio: Evidence from

Malaysian Public Listed Firms. Journa l of Applied Environmenta l a nd Biologica l Sciences, 6, 48–54.

Musah, A., & Senyo, D. B. (2014). Determinants of Dividend Payout of Financial Firms and Non -Financial Firms in Ghana. Interna tiona l Journa l of Aca demic Resea rch in Accounting, Fina nce a nd Ma na gement Sciences, 4(3), 109–118.

Musiega, M. G., Alala, O. B., Douglas, M., Christopher, M. O., & Robert, E. (2013). Determinants Of Dividend Payout Policy Among Non-Financial Firms On Nairobi Securities Exchange, Kenya. Interna tiona l Journa l of Scientific & Technology Resea rch , 2(10), 253–266. Olang, M. A., Akenga, G. M., & Mwangi, J. K. (2015). Effect of Liquidity on the Dividend Pay

-out by Firms Listed at the Nairobi Securities Exchange , Kenya. Science Journa l of Business a nd Ma na gement, 3(5), 196–208.

Olowe, R. A., & Moyosore, S. L. (2014). Determinants of Dividend Payout in the Nigerian Banking Industry. Proceedings of 9th Annua l London Business Resea rch Conference , (August), 1–23.

Parsian, H., & Koloukhi, A. S. (2014). A study on the effect of free cash flow and profitabilit y current ratio on dividend payout ratio: Evidence from Tehran Stock Exchange. Ma na gement Science Letters, 4, 63–70.

Rafique, M. (2012). Factors Affecting Dividend Payout : Evidence From Listed Non-Financial Firms of Karachi Stock Exchange. Business Ma na gement Dyna mics, 1(11), 76–92. Riaz, S., Liu, Y., & Ahmad, M. I. (2016). Dividend Policy and Corporate Governance Perspective.

Accounting a nd Fina nce Resea rch, 5(3 B CONT. 1), 220–223.

Riyanto, B. (2012). Da sa r-Da sa r Pembela nja a n Perusa ha a n . Edisi Revisi. Cetakan Kedua. Yogyakarta: BPFE-UGM.

Saeed, R., Riaz, A., Lodhi, R. N., Munir, H. M., & Iqbal, A. (2014). Determinants of Dividend Payouts in Financial Sector of Pakistan. Journa l of Ba sic a nd Applied Scientific Resea rch , 4(2), 33–42.

Soondur, S. A. ., Maunick, D., & Sewak, S. (2016). Determinants of the Dividend Policy of Companies Listed on the Stock Exchange of Mauritius. Proceedings of the Fifth Asia -Pa cific Conference on Globa l Business, Economics, Fina nce a nd Socia l Sciences, 21–23. Sugiyono. (2012). Metode Penelitia n Bisnis. Bandung: Alfabeta.

Sugiyono. (2014). Metode Penelitia n Kua ntita tif Kua lita tif da n R& D. Bandung: Alfabeta. Tabari, N. A. Y., & Shirazi, S. (2015). Examining the Determinants of Dividend Policy in Listed

Companies in Tehtan Stock Exchange. India n Journa l of Funda menta l a nd Applied Life Sciences, 5, 2375–2382.

Wasike, T. W., & Ambrose, D. J. (2015). Determinants of Dividend Policy in Kenya. Interna tiona l Journa l of Arts a nd Entrepreneurship, 4(May), 71–80.

Weston, F. (2012). Ana lisis La pora n Keua nga n. Jakarta : PT. Raja Grafindo Persada