BAB I PENDAHULUAN 1.1.Latar Belakang

Kebijakan moneter merupakan kebijakan bank sentral dalam bentuk

pengendalian besaran moneter untuk mencapai perkembangan kegiatan

perekonomian yang diinginkan yaitu kesempatan kerja yang tinggi, laju inflasi

stabil, keseimbangan neraca pembayaran dan tingkat pertumbuhan ekonomi yang

mantap. (Pohan,2008).

Penerapan kebijakan moneter tidak dapat dilakukan terpisah dengan

kebijakan ekonomi makro lainnya. Hal ini terutama mengingat interdependensi

atau keterkaitan antara kebijakan moneter dan bagian kebijakan ekonomi makro

lain yang sangat erat. Pemahaman tentang interdependensi antara instrumen

moneter dan indikator makro dirasa sangat perlu bagi pengambil kebijakan agar

tidak terjadi penyimpangan-penyimpangan atau distorsi ekonomi. Gambaran

tentang adanya interdependensi antara instrumen moneter dan indikator ekonomi

makro sudah sejak lama dijelaskan. Berikutnya akan diuraikan teori-teori yang

menjelaskan interdependensi instrumen moneter dan indikator makro dalam

menentukan kegiatan perekonomian

Dalam teori Keynes dijelaskan bahwa kebijakan fiskal merupakan faktor

penting dalam menentukan permintaan agregat, sedangkan kebijakan moneter atau

perubahan jumlah uang beredar (money supply) berpengaruh lemah terhadap

permintaan agregat dan bahkan pada situasi tertentu dikatakan tidak bepengaruh.

Jumlah uang beredar memerlukan instrumen lain agar bisa mempengaruhi

yaitu melalui tingkat suku bunga, dimana pengaruh tingkat suku bunga terhadap

investasi relatif sangat lemah atau permintaan investasi swasta relatif sensitif

terhadap tingkat suku bunga selama resesi (Ahuja, 2002).

Golongan monetaris mengkritik pandangan Keynes, golongan ini

dipelopori oleh Milton Friedman. Friedman meyakini sistem pasar bebas mampu

menciptakan kesempatan kerja penuh dan penawaran uang sangat penting artinya

dalam mempengaruhi kegiatan ekonomi dan tingkat harga. Mengenai bentuk

kebijakan pemerintah, jika diperlukan kebijakan moneter lebih berperan dalam

mempengaruhi kegitan perekonomian dibandingkan dengan kebijakan fiskal

seperti yang diuraikan golongan Keynes. (Sukirno, 2004).

Menurut Mundell-Fleming, efektif tidaknya kebijakan fiskal dan moneter

dalam mempengaruhi pendapatan agregat bergantung pada regim nilai tukar yang

berlaku. Pada kurs tukar mengambang atau fleksibel (floating or flexible exchange

rate), kebijakan moneter efektif mempengaruhi pendapatan nasional. Sebaliknya

untuk negara yang menganut nilai tukar tetap, hanya kebijakan fiskal yang efektif

mempengaruhi pendapatan nasional. (Mankiw, 2000)

Bercermin dari krisis pada tahun 1997 yang telah menimbulkan banyak

permasalahan Krisis yang berawal contagion effect regional di Thailand,

mengakibatkan berkurangnya kepercayaan masyarakat internasional kepada

negara-negara Asia termasuk Indonesia akhirnya nilai tukar rupiah merosot

tajam. Kondisi ini diperparah dengan masalah perbankan yang harus segera

diatasi, sehingga dilakukan likuidasi 16 bank bermasalah untuk menekan biaya

mengatasi masalah ini Bank Indonesia memberikan bantuan pencairan dana

likuiditas.

Tak ada asap kalau tidak ada api, ternyata bantuan yang diharapkan bisa

mengatasi masalah malah mengakibatkan bleeding besar-besaran sehingga

mendorong laju inflasi semakin meningkat.Hal ini disebabkan oleh meningkatnya

jumlah uang beredar yang tidak dibarengi dengan peningkatan produksi, naiknya

biaya produksi akibat kurs overshooting, disribusi yang tidak lancar karena

kondisi politik dan keamanan, dan seterusnya. Krisis moneter ini terjadi karena

pembangunan nasional yang dilaksanakan sebelum krisis mengandung banyak

kelemahan struktur dan penyimpangan atau distorsi ekonomi sehingga akhirnya

menimbulkan permasalahan yang cukup kompleks.

Kondisi yang digambarkan pada saat krisis moneter itu adalah bukti yang

menjelaskan bahwa terdapat hubungan interdependensi antara instrumen moneter

dan indikator ekonomi makro dalam menjalankan tugasnya masing-masing.

Perubahan pada suatu instrumen moneter dapat berakibat pada perubahan seluruh

instrumen moneter lain dan indikator ekonomi makro.

Selain itu, pemahaman akan interdependensi instrumen moneter dan

indikator makro ini akan mengoptimalkan koordinasi kebijakan moneter dan

kebijakan lainnya dalam melaksanakan tugas masing-masing. Mengerti tentang

kapan waktu yang tepat untuk melaksanakan suatu kebijakan dan apa efek nya

terhadap instrumen dan indikator lainnya, merupakan modal bagi pelaku

kebijakan untuk merumuskan suatu kebijakan agar kegiatan perekonomian yang

Gambaran tentang interdependensi perkembangan instrumen moneter dan

indikator makro dapat juga dijelaskan dari trend perkembangan indikator makro

pasca krisis ekonomi tahun 1997 yang dapat dilihat dari gambar-gambar dibawah

ini

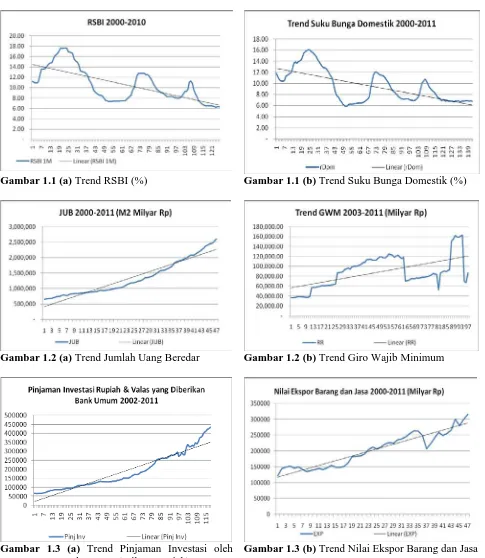

Gambar 1.1 (a) Trend RSBI (%) Gambar 1.1 (b) Trend Suku Bunga Domestik (%)

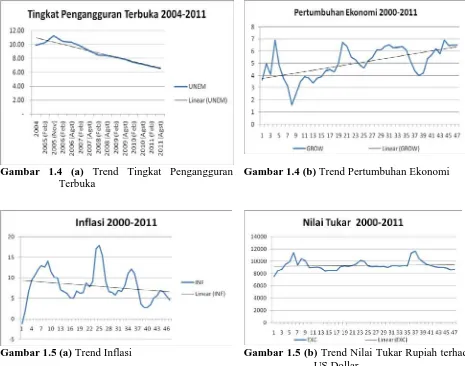

Gambar 1.2 (a) Trend Jumlah Uang Beredar Gambar 1.2 (b) Trend Giro Wajib Minimum

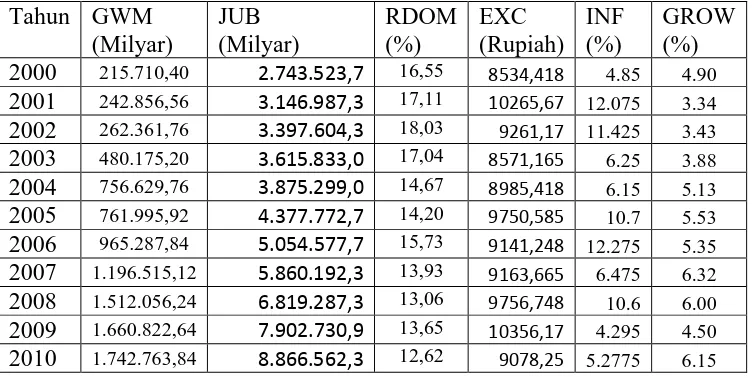

Gambar 1.3 (a) Trend Pinjaman Investasi oleh Bank Umum (Milyar Rupiah)

Gambar 1.4 (a) Trend Tingkat Pengangguran Terbuka

Gambar 1.4 (b) Trend Pertumbuhan Ekonomi

Gambar 1.5 (a) Trend Inflasi Gambar 1.5 (b) Trend Nilai Tukar Rupiah terhadap US Dollar

Bila kita lihat trend pergerakan RSBI satu dekade belakangan ini Gambar

1.1(a), SBI menunjukkan trend yang menurun. Kondisi ini diikuti oleh penurunan

tingkat suku bunga domestik dan peningkatan jumlah uang beredar (Gambar

1.2(a). Dalam waktu yang bersamaan, BI cenderung meningkatkan GWM. Secara

parsial, kenaikan GWM akan berdampak pada pengurangan jumlah uang beredar

(Pohan, 2008) dan jumlah kredit yang disalurkan. Namun dari Gambar 1.2(b) dan

Gambar 1.3(a) tidak demikian halnya. Trend jumlah uang beredar justru

meningkat, demikian juga dengan jumlah kredit pinjaman investasi yang

disalurkan. Sedikit berbeda dengan hasil penelitian yang dilakukan oleh Julaihah

masyarakat, tetapi justru terserap oleh kenaikan GWM, akibatnya peningkatan

JUB tidak menyebabkan pertumbuhan dalam sektor riil.

Penurunan tingkat suku bunga domestik, secara teori akan direspon oleh

dunia kerja dengan meningkatnya investasi, peningkatan lapangan kerja

(penurunan tingkat pengangguran) dan naiknya pertumbuhan ekonomi. Demikian

juga halnya yang terjadi di Indonesia seperti diperlihatkan pada Gambar 1.3 dan

Gambar 1.4. Jumlah pinjaman investasi baik dalam bentuk rupiah maupun valas

yang diberikan oleh Bank Umum selama periode 2002-2011 mengalami

peningkatan. Seperti terlihat pada Gambar 1.1 (a), 1.2(a), penurunan tingkat suku

bunga diikuti oleh penambahan JUB. Namun bila kita lihat Gambar 1.5(a), tingkat

inflasi memiliki trend yang cenderung menurun. Ini mengindikasikan bahwa

peningkatan JUB tidak signifikan mampu menyebabkan tingkat inflasi menaik.

Hal ini sejalan dengan temuan Julaihah (2004), bahwa peningkatan jumlah uang

beredar menyebabkan tingkat inflasi menunjukkan trend menurun.

Kondisi ini tentu saja tidak sesuai dengan teori kuantitas uang yang

disampaikan oleh kaum monetaris, bahwa kenaikan jumlah uang beredar akan

menyebabkan kenaikan secara proporsional terhadap inflasi (Mankiw, 2007).

Secara teori, tingkat suku bunga, inflasi dan nilai tukar akan berpengaruh

terhadap ekspor, dan selanjutnya berpengaruh terhadap pertumbuhan ekonomi.

Sesuai dengan teori Mundell-Fleming (Mankiw, 2000), bahwa suatu negara yang

memiliki perekonomian terbuka kecil dengan tingkat mobilitas modal yang tinggi,

penurunan tingkat suku bunga dalam negeri akan memicu capital out flow.

Akibatnya nilai tukar dapat turun sehingga harga barang domestik relatif lebih

kenaikan ekspor. Dari Gambar 1.3(b) terlihat bahwa trend ekspor meningkat,

namun pada Gambar 1.5(b) terlihat bahwa trend nilai tukar relatif stabil. Ini

menandakan bahwa penurunan tingkat suku bunga domestik (Gambar 1.1(b)

dalam jangka panjang tidak berpengaruh terhadap trend nilai tukar yang relatif

stabil dan peningkatan eskpor juga tidak dipengaruhi oleh nilai tukar (ceteris

paribus). Di satu sisi tingkat suku bunga cenderung menurun, namun nilai tukar

relatif stabil.

Demikian juga hubungan nilai tukar dengan ekspor. Ketika nilai tukar

rupiah terhadap mata uang asing (katakan US dollar) rendah, ini berarti bahwa

secara relatif harga barang Indonesia lebih murah dibanding dengan barang asing.

Kondisi ini akan memicu meningkatnya volume ekspor.Dari gambar 1.3 (b) dan

Gambar 1.5 (b) tidak terlihat adanya hubungan jangka panjang antara nilai tukar

dengan ekspor. Di satu sisi nilai tukar relatif stabil sementara di sisi lain ekspor

terus meningkat. Hubungan nilai tukar dengan inflasi, dari data yang ada

menunjukkan bahwa trend nilai tukar stabil mengakibatkan trend inflasi menjadi

turun, tidak seperti penelitian yang dilakukan oleh (Achsani dan Nababan), yang

menyimpulkan bahwa terdepresiasinya nilai tukar akan meningkatkan inflasi

khususnya pada kelompok transportasi dan komunikasi, hal ini terjadi karena

masih banyaknya barang domestik yang mengandung unsur impor.

Secar ringkas gambaran beberapa instrumen moneter dan indikator makro

Tabel 1.1. Instrumen Moneter dan Indikator makro periode 2000-2010 Sumber : SEKI, Bank Indonesia

Interdependensi dari masing-masing indikator dapat jelas terlihat dari Tabel 1.1,

Walaupun beberapa fenomena terlihat berbeda dengan teori (theory gap).

Peningkatan jumlah giro wajib minimum pada tahun 2001 sebesar 12,58%,

ternyata tidak mampu menahan peningkatan jumlah uang beredar uang beredar

sebesar 40,35 %, walapun Bank Indonesia mencoba untuk mengurangi efeknya

dengan melakukan tight money policy , meningkatkan suku bunga sebesar 17,11%

akibatnya inflasi meningkat tajam sebesar 12,08% dari 4,85%. Peningkatan inflasi

yang sangat tinggi ini juga dipicu oleh peningkatan dari sisi penawaran, yaitu

peningkatan biaya produksi bagi industri-industri yang berbasis bahan baku

impor. Kondisi ini mengakibatkan nilai tukar rupiah terdepresiasi sebesar 20,28%

dari nilai tahun 2000. Akumulasi dari interdependensi seluruh instrumen moneter

dan indikator makro ini mengakibatkan pertumbuhan ekonomi turun menjadi

3,34% pada tahun 2000.

Kebijakan tight money policy yang dilakukan pada tahun 2001, dengan

menaikkan tingkat suku bunga diharapkan dapat menurunkan jumlah uang

menarik jumlah uang beredar dimasyarakat, ditambah nilai rupiah yang terus

merosot karena capital flight masih terus terjadi. Hal ini disebabkan karena

berkurangnya kepercayaan masyarakat terhadap sektor moneter dan pemerintah.

Bank Indonesia harus berhati-hati dalam penerapan kebijakan moneter, hal

ini disebabkan karena pengaruh suatu variabel lain terhadap variabel lainnya

dimungkinkan setelah adanya aksi (policy action) dilakukan. Sehingga perumusan

kebijakan harus mengakomodasi efek tunda (time lag) yang akan menunjukkan

pengaruh kebijakan setelah terlewatinya beberapa waktu tetentu. Ada unsur

ketidakpastian dalam menyusun policy action akibat informasi berupa

pengetahuan untuk perumusan kebijakan tidak sepenuhnya tercukupi.

1.2. Pernyataan Masalah

Interdependensi variabel-variabel moneter dan makro merupakan suatu yang

harus terjadi untuk pencapaian tujuan perekonomian secara umum. Ada beberapa

kondisi yang menjadi fenomena dalam penelitian ini yang menjelaskan

keterkaitan diantara instrumen moneter dan indikator ekonomi makro. Secara

agregat berdasarkan trend perkembangan indikator ekonomi makro ada beberapa

kondisi menarik yang menjadi fenomena dari Gambar di atas, yaitu ketika trend

GWM naik ternyata trend JUB juga naik. Selanjutnya jika dihubungkan antara

trend JUB dengan trend tingkat inflasi, dari kondisi yang ada menujukkan bahwa

ketika terjadi peningkatan trend JUB, trend inflasi menunjukkan angka yang

menurun. Hal ini tentu saja tidak sesuai dengan teori kuantitatif yang menjelaskan

bahwa kenaikan jumlah uang beredar akan menyebabkan kenaikan harga secara

Fenomena berikutnya adalah jika dihubungkan antara trend RSBI dan

tingkat suku bunga domestik yang turun, diikuti oleh peningkatan trend investasi,

peningkatan ekspor dan peningkatan pertumbuhan ekonomi tetapi trend nilai

tukar rupiah stabil, kondisi ini sebenarnya tidak sesuai dengan teori yang

dinyatakan Mundell-Fleming (1960), menyatakan bahwa ketika bank sentral

melakukan kebijakan ekspansif dengan menambah JUB, akan menurunkan tingkat

suku bunga domestik. Penurunan tingkat suku bunga domestik dibawah tingkat

suku bunga internasional akan mendorong arus keluar (capital outflow),

banyaknya arus modal keluar mengakibatkan terdepresiasinya nilai tukar rupiah

terhadap mata uang asing dan depresiasi ini akan memicu kenaikan ekspor. Tetapi

kondisi yang ada bahwa nilai mata uang rupiah menunjukkan trend yang relatif

tetap (datar).

Jika dianalisis secara parsial berdasarkan Tabel 1.1 , data pada tahun 2001

dibandingkan dengan tahun 2000, ketika trend giro wajib minimum selanjutnya

disebut GWM naik sebesar 12,58% ternyata jumlah uang beredar (JUB) juga naik

sebesar 40,35% , usaha untuk mengatasi bleeding liquiditas terus dilakukan

dnegan menaikkan tingkat bunga menjadi 17,11% dari sebelumnya 16,55% .

Kebijakan tight money policy ini ternyata tidak berhasil mengatasi meningkatnya

laju inflasi yang signifikan dari 4,58% menjadi 12,65% pada tahun 2011.

Akibatnya nilai rupiah pun menjadi terdepresiasi 20,28% dari kondisi

sebelumnya. Beranjak pada tahun 2002, kenaikan GWM sebesar 0,08%, sama

sekali tidak membawa pengaruh terhadap JUB. Nilai JUB terus meningkat sebesar

25,06%, selanjutnya bank menaikkan suku bunga menjadi 18, 32% untuk

cukup ampuh karena telah berhasil menaikkan nilai tukar rupiah terhadap dollar

sebesar 10,05%.Apresiasi nilai tukar telah menurunkan inflasi dan meningkatkan

pertumbuhan ekonomi periode 2000-2011, data tertera pada tabel 1.1.

1.3 Perumusan Masalah

Dari fenomena ini muncul beberapa pertanyaan, seperti; apakah ada

keterkaitan antara instrumen moneter terhadap indikator ekonomi makro ? Apakah

instrumen moneter berperan signifikan dalam mempengaruhi kinerja indikator

makro ? Pada periode yang akan datang, variabel manakah yang akan memberi

kontribusi terbesar terhadap indikator ekonomi makro ? Secara umum

permasalahan dalam penelitian ini adalah bagaimana interdependensi instrumen

kebijakan moneter terhadap indikator ekonomi makro di Indonesia. Secara khusus

permasalahan yang akan dianalisis adalah sebagai berikut:

1. Apakah ada interdependensi instrumen kebijakan moneter yang terdiri dari

Operasi Pasar Terbuka (OPT), Giro Wajib Minimum (GWM ) dan Tingkat

Bunga Fasilitas Diskonto (rDiskonto) melalui Jumlah Uang Beredar (JUB),

Tingkat Bunga Domestik (rDOM), Nilai Tukar Rupiah Terhadap Dolar US

(EXC), Jumlah Ekspor (EXPOR), Jumlah Impor (IMP), Jumlah Investasi

(INV) terhadap Tingkat Pengangguran (UNEMP) pada tahun 2000-2011 di

Indonesia.

2. Apakah ada interdependensi instrumen kebijakan moneter yang terdiri dari

Operasi Pasar Terbuka (OPT), Giro Wajib Minimum (GWM ) dan Tingkat

Bunga Fasilitas Diskonto (rDiskonto) melalui Jumlah Uang Beredar (JUB),

Tingkat Bunga Domestik (rDOM), Nilai Tukar Rupiah Terhadap Dolar US

(INV) terhadap Keseimbangan Neraca Pembayaran (BOP) pada tahun

2000-2011 di Indonesia.

3. Apakah ada interdependensi instrumen kebijakan moneter yang terdiri dari

Operasi Pasar Terbuka (OPT), Giro Wajib Minimum (GWM ) dan Tingkat

Bunga Fasilitas Diskonto (rDiskonto) melalui Jumlah Uang Beredar (JUB),

Tingkat Bunga Domestik (rDOM), Nilai Tukar Rupiah Terhadap Dolar US

(EXC), Jumlah Ekspor (EXPOR), Jumlah Impor (IMP), Jumlah Investasi

(INV) terhadap Tingkat Inflasi (INF) pada tahun 2000-2011 di Indonesia.

4. Apakah ada interdependensi instrumen kebijakan moneter yang terdiri dari Operasi Pasar Terbuka (OPT), Giro Wajib Minimum (GWM ) dan

Tingkat Bunga Fasilitas Diskonto (rDiskonto) melalui Jumlah Uang

Beredar (JUB), Tingkat Bunga Domestik (rDOM), Nilai Tukar Rupiah

Terhadap Dolar US (EXC), Jumlah Ekspor (EXPOR), Jumlah Impor

(IMP), Jumlah Investasi (INV) terhadap Tingkat Pertumbuhan (GROW)

pada tahun 2000-2011 di Indonesia.

5. Bagaimana dampak simulasi shock instrumen kebijakan moneter terhadap shock indikator ekonomi makro yang terdiri dari shock pengangguran

(UNEMP), shock neraca pembayaran (BOP), shock inflasi (INF), dan

shock pertumbuhan ekonomi (GROW).

6. Bagaimana dampak simulasi kenaikan 5% (lima persen) shock instrumen Operasi Pasar Terbuka (OPT) padatahun 2010 terhadap indikator ekonomi

makro yang terdiri dari shock pengangguran (UNEMP), shock neraca

pembayaran (BOP), shock inflasi (INF), dan shock pertumbuhan ekonomi

1.4. Tujuan Studi

Selain untuk memenuhi persyaratan guna memperoleh gelar doktor dalam Ilmu

Ekonomi pada Program Doktor Ilmu Ekonomi Universitas Sumatera Utara, studi

ini juga bertujuan secara umum untuk menganalisis interdependensi instrumen

kebijakan moneter dan indikator ekonomi makro dan dampak shock instrumen

kebijakan moneter terhadap indikator ekonomi makro periode 2000-2011 di

Indonesia. Sedangkan secara khusus dirumuskan sebagai berikut:

1. Untuk menganalisis interdependensi instrumen kebijakan moneter

terhadap indikator makro yaitu tingkat pengangguran pada tahun

2000-2011 di Indonesia.

2. Untuk menganalisis interdependensi instrumen kebijakan moneter antara

terhadap indikator makro yaitu kestabilan neraca pembayaran (BOP)

pada tahun 2000-2011 di Indonesia.

3. Untuk menganalisis interdependensi instrumen kebijakan moneter

terhadap indikator makro yaitu tingkat inflasi (INF) pada tahun

2000-2011 di Indonesia.

4. Untuk menganalisis interdependensi instrumen kebijakan moneter

terhadap indikator makro yaitu tingkat pertumbuhan pada tahun

2000-2011 di Indonesia.

5. Untuk menganalisis simulasi shock instrumen kebijakan moneter terhadap shock indikator ekonomi makro yang terdiri dari shock pengangguran

(UNEMP), shock neraca pembayaran (BOP), shock inflasi (INF), dan

6. Untuk menganalisis simulasi shock 5% (lima persen) shock instrumen Operasi Pasar Terbuka (OPT) padatahun 2010 terhadap indikator ekonomi

makro yang terdiri dari shock pengangguran (UNEMP), shock neraca

pembayaran (BOP), shock inflasi (INF), dan shock pertumbuhan ekonomi

(GROW)

1.5. Manfaat Studi

Sesuai dengan rumusan masalah dan tujuan penelitian ini, maka manfaat

penelitian ini diharapkan sebagai berikut:

1. Sebagai masukan bagi pengembangan ilmu ekonomi, khususnya Ilmu

Ekonomi Moneter dan Ekonomi Makro. Secara lebih spesifik berupa

pengembangan model-model dinamik seperti Structual Vector Auto

Regression didalam mengkaji dan menganalisis dampak kebijakan moneter

terhadap indikator ekonomi makro.

2. Beberapa hasil temuan ini dimungkinkan sebagai bahan informasi (referensi)

untuk pendalaman penelitian selanjutnya, mencari dan menganalisis

model-model kebijakan moneter serta model-model-model-model untuk stabilisasi ekonomi makro

di Indonesia.

3. Hasil penelitian ini dapat memberikan informasi bagi pengambil keputusan

khususnya Bank Indonesia, mengenai indikator kebijakan moneter manakah

yang paling berpengaruh terhadap indikator ekonomi makro di Indonesia.

4. Hasil kajian ini dapat memberikan informasi bagi pelaku ekonomi (investor,

eksportir, importir dan produsen dalam negeri dalam merumuskan kebijakan

moneter dan strategi ekonominya dalam mengantisipasi adanya perubahan