BAB III PEMBAHASAN 3.1 Aset

Aset berasal dari kosa kata bahasa Inggris. Asset secara umum artinya adalah barang (thing) atau sesuatu barang (anything) yang mempunyai nilai ekonomi (economicvalue), nilai komersial (commercialvalue), atau nilai tukar (exchangevalue) yang dimiliki oleh instansi, organisasi, badan usaha, individu atau perorangan (Hidayat, 2011: 4)

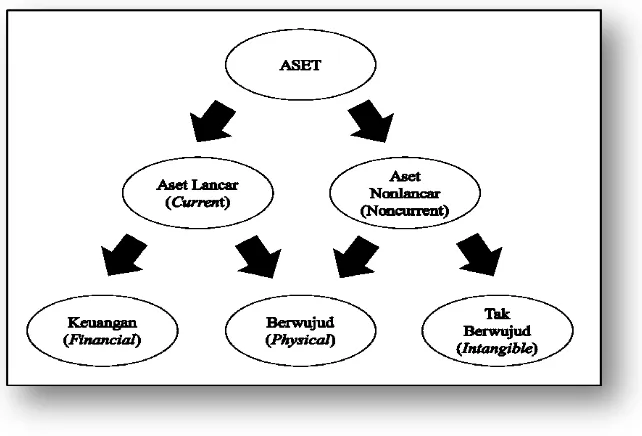

Aset yang tidak dapat dimasukkan dalam kriteria tersebut diklasifikasikan sebagai aset nonlancar. Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang, dan persediaan. Aset nonlancar diklasifikasikan menjadi investasi jangka panjang, aset tetap, dana cadangan, dan aset lainnya meliputi aset tak berwujud dan aset kerja sama atau kemitraan. Aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi, dan jaringan, dan aset tetap lainnya.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, aset diklasifikasikan ke dalam aset lancar (currentasset) dan aset nonlancar (noncurrentasset). Suatu aset diklasifikasikan sebagai aset lancar jika dapat direalisasikan atau dimiliki untuk dipakai atau dijual dalam waktu dua belas bulan sejak tanggal pelaporan.

Sumber: diolah dari asset management series, 1995, Victorian Government, Melbourne.

Gambar 3.1 Klasifikasi Aset

3.1.1 AsetTetap

Aset tetap adalah kekayaan yang dimiliki dan digunakan untuk beroperasi dan memiliki masa manfaat yang akan datang, lebih dari satu periode anggaran serta tidak dimaksudkan untuk dijual dalam rangka kegiatan normal.

Pengendalian intern aset tetap adalah dimana aset tetap tersebut tidak hanya diawasi secara fisik, tetapi juga secara administratif dengan menyelenggarakan perkiraan pengendali untuk tiap golongan aset dengan perhitungan dalam buku tambahan.

pastilah berbeda, tergantung sifat, jenis dan skalausahanya.

Menurut Warren, Reeve, Fess (2006 : 504),“ pengertian aset tetap adalah aset jangka panjang atau aset yang relative permanen. Mereka merupakan aset berwujud (Tangible Assets) karena ada secara fisik, aset tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasinormal.”

Menurut Mulyadi (2001:591)aset tetap adalah: “Kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.”

Menurut Soemarso S.R. (2005:20), aset tetap adalah:“Aset berwujud yang masa manfaatnya lebih dari satu tahun, digunakan dalam kegiatan perusahaan, dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan dan memiliki nilai yang cukup besar.

Dari pengertian mengenai aset tetap diatas dapat ditarik kesimpulan bahwa aset tetap memiliki beberapa ciri-ciri yaitu :

1. Aset tetap merupakan barang-barang fisik yang dimiliki untuk memperlancar atau mempermudah produksi barang-barang lain atau untuk menyediakan jasa bagi perusahaan atau para pelanggannya dalam kegiatan normal perusahaantersebut.

2. Aset tetap mempunyai umur yang terbatas pada akhir masa manfaatnya harus dibuang atau diganti, kecuali masa manfaat yang diberikan olehtanah.

dihasilkan dan bukan dari mengkonversi aset ini kedalam sejumlah uangtertentu.

4. Pada umumnya manfaat yang diterima dari aset tetap meliputi suatu periode yang lebih panjang dari satu tahun atau lebih dari siklus operasiperusahaan.

3.1.2 Jenis-jenis Aset

Jenis aset tetap disetiap perusahaan berbeda-beda, hal ini disebabkan karena

perbedaan jenis kegiatan operasional yang dilakukan perusahaan. Secara umum,

penggolongan aset tetap didasarkan pada beberapa sudut pandang, yaitu:

1. Substansi

Substansi yaitu asset tetap yang digantikan dengan sejenisnya.

Aset tetap dapat dibagi menjadi dua bagian, yaitu:

a) Aset Berwujud(Tangible Fixed Asset)

Contohnya: lahan, gedung, mesin, peralatan.

b) Aset tidak berwujud (Intangible Fixed Asset)

Contohnya: Goodwill, Paten, Copy Right, Frenchise, dan lainnya.

2. Umur

Penggolongan asset tetap dari segi umur berguna untuk megetahui

apakah asset tetap tersebut perlu disusutka atau tidak dari harga

perolehnya, karena aset tetap itu berbeda-beda umurnya. Ada yang

umurnya tidak terbatas dan ada pula yang terbatas umurnya. Dan

biasanya kebanyakan aset tetap itu memiliki umur yang terbatas.

Penggolongannya adalah sebagai berikut :

letak perusahaan, pertanian, dan peternakan.

b. Aset tetap yang umurnya terbatas dan apabila sudah habis

masa penggunaannya bisa digantikan dengan aset yang

sejenis, seperti: bangunan, mesin, alat-alat, mebel,

kendaraan, dan lain-lain.

c. Aset tetap yang umurnya terbatas apabila sudah habis masa

penggunaannya tidak dapat diganti dengan aset lain yang

sejenis, seperti : sumber-sumber alam seperti tambang,

hutan, dan lain-lain.

3. Disusutkan atau Tidak Disusutkan

Penggolongan aset dari segi disusutkan atau tidak disusutkan

biasanya dicirikan dengan ada atau tidaknya penurunan nilai dari aset

tetap tersebut. Aset tetap yang mengalami penurunan nilai selama

masa manfaatnya dilakukan penyusutan terhadap harga perolehan.

Dan aset tetap yang tidak mengalami penurunan nilai tidak dilakukan

penyusutan terhadap harga perolehannya. Adapun penggolongannya

sebagai berikut :

a) Depreciated Plant Asset (Aset tetap yang disusutkan) yaitu

aset tetap yang disusutkan, seperti : bangunan, peralatan,

mesin, inventaris, jalan, dan sebagainya.

b) Underpreciated Plant Asset (Aset tetap yang tidak

disusutkan) yaitu aset tetap yang tidak disusutkan, seperti:

Tanah.

Aset tetap banyak ragamnya, maka aset tetap dapat pula dibagi berdasarkan jenisnya yaitu sebagai berikut:

1) Tanah.

Tanah adalah bidang terhampar baik yang merupakan tempat berdirinya bangunan maupun lahan yang masih kosong. Dalam akuntansi apabila ada lahan yang diatasnya didirikan bangunan, pencatatannya harus dipisahkan dari lahan itu sendiri khususnya bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya dapat digolongkan kedalam nilai lahan.Untuk memperoleh tanah tersebut, perusahaan harus mengeluarkan biaya akuisisi aset tetap, yang meliputi:

a. Harga Beli

b. Ijin dari pemerintah c. Komisi Pialang d. Biaya Survey 2) Bangunan/Gedung.

Biaya yang timbul dari perolehan bangunan maupun gedung, antara lain:

a. Biaya arsitek b. Biaya asuransi c. Ijin dari pemerintah d. Biaya balik nama 3) Mesin

Mesin adalah alat mekanis yang dikuasai perusahaan dalam kegiatan proses produksi seperti mesin pabrik, mesin pembangkit, dan mesin – mesin lainnya yang dipergunakan dalam proses produksi. Mesin termasuk peralatan- peralatan yang menjadi bagian dari mesin yang bersangkutan. Adapun biaya yang ditanggung perusahaan untuk memperoleh mesin tersebut adalah :

a. Pengujiam sebelum digunakan b. Sewa mesin

4) Kendaraan

5) Inventaris/Peralatan

Peralatan dapat menunjang jalannya kegiatan operasional alat-alat besar yang digunakan dalam perusahaan yang dapat menunjang jalannya kegiatan operasional suatu perusahaan seperti inventaris gudang dan lain-lain.

Biaya akusisi untuk memperolehnya antara lain: a. Reparasi pembelian (peralatan berkas) b. Penyesuaian pembelian (peralatan bekas) 6) Inventaris Kantor

Inventaris kantor yaitu alat-alat yang dipakai sebagai pendukung kegiatan dan kelancaran proses operasional suatu perusahaan. Inventaris kantor dapat berupa:

a. Komputer b. Perabot kantor c. Meja Tulis d. Telepon e. Kunci f. AC

g. Alat – alat tulis kantor 3.1.3 Cara Perolehan Aset Tetap

1. Pembelian Tunai

Nilai peolehan aset tetap yang di dapat melalui transaksi pembelian tunai diukur dengan jumlah uang atau kas yang dibayar dalam transaksi dan pengeluaran – pengeluaran lain yang terjadi dalam hubungannya dengan usaha untuk mendapatkan dan menempatkan aset hingga siap digunakan oleh perusahaan. Suatu kerugian harus diakui apabila ada potongan tunai yang ditawarkan tetapi tidak dimanfaatkan.

2. Pembelian dengan harga tergabung

Perusahaan bisa saja membeli beberapa aset tetap yang berlainan jenis dengan harga tergabung. Praktik akuntansi yang lazim menggunakan pendekatan sebagai berikut : Jika berbagai aset diperoleh dengan harga tergabung, maka nilai perolehan dari masing-masing aset ditetapkan sebesar harga pasarnya menurut penilaian dari penaksir yang bebas dan ahli.

3. Pembelian angsuran

Beberapa jenis aset tetap bisa saja diperoleh melalui pembelian secara kredit berjangka panjang dengan program pembayaran secara angsuran atau sekaligus pada tanggal tertentu dikemudian hari.

4. Sewa guna usaha pembiayaan

perusahaan tersebut untuk membeli barang-barang modal bersangkutan atau memperpanjang jangka waktu sewa guna usaha. Ada dua kemungkinan yang sering digunakan :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa (operating lease) adalah kegiatan sewa guna usaha dimana penyewa guna usaha tidak mempunyai hak opsi untuk membeli obyek sewa gunausaha.

b. Sewa guna usaha dianggap sebagai transaksi

pembelian/penjualan(finance lease) adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama.

5. Pertukaran dengan aset lain

Ada dua jenis pertukaran yang terjadi, yaitu : a) Pertukaran dengan aset tetap yangsejenis

Adalah perolehan aset tetap dengan mengadakan pertukaran aset tetap yang sama jenisnya. Apabila pertukaran tersebut menimbulkan kerugian maka ruginya dibebankan pada periode terjadinyapertukaran.

b) Pertukaran aset tetap yang tidaksejenis

pencatatan aset yang diperoleh pada tanggal transaksi terjadi harus diakui sebagai laba/ rugi pertukaran aset tetap.

6. Pertukaran dengan sekuritas

Perusahaan bisa mendapatkan aset tetapnya melalui pertukaran dengan surat- surat berharga atau sekuritas yang diterbitkan oleh perusahaan yang bersangkutan, baik berupa sekuritas hutang maupun sekuritas saham. Pada dasarnya, nilai perolehan aset yang didapat melalui transaksi pertukaran dengan sekuritas harus diukur berdasarkan:

a. Harga pasar dari sekuritas yang diserahkan dalamtransaksi b. Harga pasar yangdidapat

Aset tetap yang diperoleh melalui transaksi pertukaran dengan sekuritas biasanya dalam rangka merger atau akuisisi.

7. Dibangun sendiri

Kadang – kadang perusahaan tidak memenuhi kebutuhan aset tetapnya dengan membeli dari pihak lain, tetapi dengan cara membangun atau membuatnya sendiri. Ada beberapa alasan yang mendorong perusahaan untuk membangun atau membuat sendiri aset tetap yang diperlukan untuk menjalankan operasinya :

a) Memanfaatkan fasilitas yangmenganggur b) Menghemat biayakonstruksi

c) Mencapai standar kualitas konstruksi yang lebihtinggi d) Agar dapat segeradioperasikan

perolehannya, termasuk semua pengeluaran yang diperlukan untuk membuat dan menempatkan aset pada kondisi siap pakai.

8. Donasi atau sumbangan

Didalam akuntansi, donasi yang diterima atau diberikan kepada pihak lain disebut transfer non- resiprokal, yaitu transfer barang dan jasa satu arah. Terhadap aset yang didapat atau dikorbankan dalam transaksi non- resiprokal, standar akuntansi yang lazim menetapkan harga pasar aset harus dipakai sebagai dasar pengukurannya.

Pada PDAM Tirtanadi Provinsi Sumatera Utara, aset-aset yang dimiliki perusahaan berasal dari berbagai sumber. Misalnya tanah (lahan) yang dimiliki perusahaan,ada aset tanah PDAM Tirtanadi yang dibeli sendiri oleh perusahaan, dan ada yang berasal dari hibah pihak lain, dan ada juga yang berasal dari peninggalan masa Pemerintahan Belanda (Ex.Belanda).

Aset perusahaan yang berupa bangunan gedung kantor, gedung laboratorium, gedung museum rumah dinas, dan segala hal yang terkait untuk bangunan semua dibangun sendiri oleh pihak PDAM Tirtanadi. Untuk aset perusahaan yang berupa peralatan kantor dan mesin produksi itu dibeli sendiri oleh perusahaan dengan metode pembelian tunai dan ada juga yang melalui metode pembelian angsuran. Untuk aset yang berupa inventaris kendaraan dinas, ada yang dibeli sendiri oleh pihak perusahaan dan ada sebagian aset yang berasal dari hibah (sumbangan) oleh pihak Pemerintah Daerah.

3.1.4 Daftar Aset Tetap PDAM Tirtanadi Provinsi Sumatera Utara

Tabel 3.1 Rekapitulasi Daftar Aset Tetap PDAM Tirtanadi PROVU 2014-2015

Sumber:Kantor Pusat PDAM Tirtanadi Provinsi Sumatera Utara No 04 C. ALAT-ALAT BENGKEL DAN

ALAT UKUR 09 H. ALAT-ALAT LABORATORIUM 343 1,660,479

10 I. ALAT-ALAT PERSENJATAAN / KEAMANAN

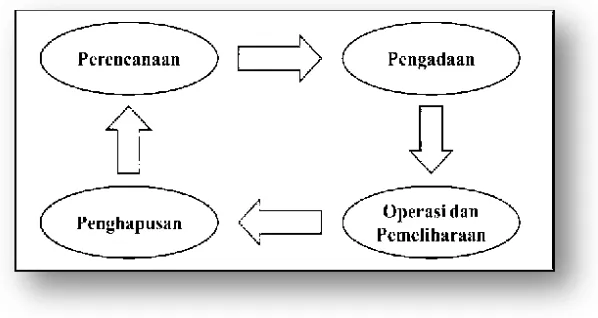

3.1.5 Siklus Hidup Aset

Menurut Hindrawan, dkk. (2006: 119) siklus hidup fisik dari suatu aset atau kelompok aset memiliki empat fase, yaitu perencanaan, pengadaan (acquisition), operasi dan pemeliharaan, serta penghapusan(disposal). Gambar 3.1.5 menunjukkan siklus hidup aset.

Sumber: Victorian GovernmentAsset Management Series,1995,bagian 2 butir 3.0 Gambar 3.1.5 Siklus Hidup Aset

a. Fase perencanaan adalah fase identifikasi kebutuhan, yaitu ketika ada permintaan atas aset.

b. Fase pengadaan yaitu ketika aset dibeli, dibangun atau dibuat.

c. Fase pengoperasian dan pemeliharaan, yaitu ketika aset digunakan untuk tujuan yang telah ditentukan. Fase ini diselingi dengan pembaruan, pergantian atau perbaikan secara periodik atas aset yang rusak.

1. Perencanaan Aset

Mengenai perencanaan kebutuhan dan penganggaran bukanlah merupakan suatu kegiatan yang berdiri sendiri, tetapi merupakan kegiatan yang tidak terpisahkan dalam pengelolaan barang milik daerah. Dalam perencanaan kebutuhan dan penganggaran barang daerah perlu adanya pemahaman dari seluruh satuan kerja perangkat daerah terhadap tahapan kegiatan pengelolaan barang milik daerah sehingga koordinasi dan sinkronisasi dalam kegiatan tersebut dapat dilakukan dengan baik.

Menurut M Yusuf (2010 : 41) Perencanaan merupakan tahapan paling penting dari salah satu tahap penyusunan Aset. Pelaksanaan Perencanaan kebutuhan dan penganggaran perlu terkoordinasi dengan baik dengan memperhatikan standarisasi yang telah ditetapkan sesuai kondisi daerah masing-masing.

Menurut Hindrawan, dkk. (2006: 155) perencanaan aset yang baik mencakup hal-hal sebagai berikut:

a. Menentukan kebutuhan aset dan membeli aset yang diperlukan.

b. Mengoptimalkan penggunaan aset yang telah ada sehingga pengadaan aset baru dapat dihindari.

d. Rencana pengadaan aset hendaknya menegaskan tentang jenis dan waktu kebutuhan aset dan menguraikan metode pengadaan dan pendanaan yang diusulkan.

e. Pendanaan dan penganggaran modal untuk mempertimbangkan pilihan pengadaan dan penambahan aset dan membuat skala prioritas.

f. Mempertimbangkan solusi-solusi non-aset untuk mengurangi kebutuhan aset.

Secara umum, di PDAM Tirtanadi Provinsi Sumatera Utara Perencanaan Aset dilakukan oleh bagian Divisi Aset yang kemudian mengajukan program kegiatan untuk satu tahun kedepan kebagian Divisi Perencanaan, adapun hal-hal perencanaan aset mencakup dengan pembeliankebutuhan peralatan kantor, pencetakan, serta pemeliharaan aset (gedung kantor, mesin produksi, dan kendaraan dinas, serta aset lainnya)

2. Pengadaan Aset

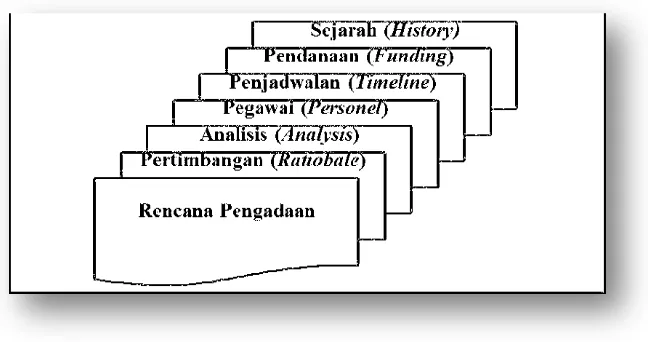

Rencana pengadaan akan mencakup seluruh pengadaan aset-aset besar, termasuk penggantian aset-aset yang telah ada yang diperkirakan selama periode perencanaan. Keluasan dan kedalaman dokumentasi dan analisis dalam rencana pengadaan akan tergantung pada seberapa penting aset berperan dalampenyediaan pelayanan (Hidayat, 2011: 124)

Mardiasmo (2004) menjelaskan pengadaan barang atau kekayaan daerah harus dilakukan berdasarkan sistem tender (compulsory competitivetendering contract). Hal tersebut dilakukan supaya pemerintah daerah danmasyarakat tidak

Sumber: Australian National Audit Office, Asset Management Handbook

Gambar 3.1.5 Rencana Pengadaan Aset

Menurut Hindrawan, dkk (2006: 149) pengadaan aset yang baik adalah sebagai berikut:

a. Titik pusat penyediaan aman dan terpisah dari aset yang sedang dalam penggunaan.

b. Aset diberi kode balok (bar-code) oleh pemasok dan daftar yang komputerisasi tersedia, untuk pembelian dalam volume atau nilai yang besar.

c. Waktu untuk proses pengadaan, berapa lama barang sampai tujuan. d. Kondisi aset diperiksa sebelum diterima.

e. Aset ditandai setelah diterima oleh pegawai yang bertanggung jawab terhadap aset tersebut.

3. Operasi Dan Pemeliharaan Aset

Organisasi harus menyusun mekanisme akuntabilitas yang efektif yang memastikan penggunaan dan pemeliharaan berkelanjutan atas aset masih relevan dengan kebutuhan penyediaan pelayanan dan standar pelayanan seperti yang dijelaskan di dalam rencana pengadaan.

Entitas harus menyusun dan memelihara proses manajemen guna secara rutin memantau dan menilai aset-aset yang berada dibawah kendali mereka. Melindungi potensi pemberian pelayanan dan mengarahkan perhatian pada kesehatan dan keselamatan merupakan prioritas pada waktu pembuatan keputusan tentang penggunaan dan pemeliharaan aset. Merupakan hal yang sangat penting bahwa kinerja aset di review dan dievaluasi secara memadai guna meyakinkan bahwa hasil (outcomes)yang diharapkan telah tercapai.

Menurut Hindrawan (2006: 185) pengoperasian dan pemeliharaan aset yang baik adalah sebagai berikut:

a. Pemeriksaan dan pemeliharaan aset secara berkala. b. Penilaian terhadap kondisi aset.

c. Menentukan jenis pemeliharaan yang akan dilakukan. d. Menyajikan ramalan biaya pemeliharaan rutin.

e. Terdapat riwayat pemeliharaan.

Untuk bagianmesin produksi pihak PDAM (Bidang Pengelolahan Air Bersih dan Bidang Laboratorium) dan pihak mitra selalu bekerjasama untuk melakukan pemantauan mesin-mesin saat beroperasi dan pemeliharaan secara berkala, misalkan per tiga bulan sekali karyawan lapangan yang bertanggung jawab atas hal tersebut memberikan perawatan pada mesin kompresor dengan memberikan oli agar semakin lancar saat beroperasi, dan untuk mesin produksi ada juga kegiatan pembersihan tangki dan sumur bor yang kerjakan oleh pihak mitra PDAMdengan cara mengganti media nya (seperti pasir, kerikil, atau pipa penyaluran) apabila air yang diproduksi tidak jernih lagi atau ada keluhan dari masyarakat, dan kegiatan dilakukan satu kali dalam setahun namun dapat berubah sewaktu-waktu bila dalam keadaan darurat dan bila ada yang harus diganti karena rusak maka pihak perusahaan akan bertanggung jawab melakukan penggantian. 4. Penghapusan Aset

Keputusan untuk melepas atau menghapuskan aset memerlukan pengujian dan penilaian ekonomis secara menyeluruh. Seperti halnya keputusanpengadaan, keputusan penghapusan aset harus diambil dalam kerangka perencanaan terintegrasi yang memperhatikan kebutuhan pemberian pelayanan, tujuan organisasi, keterbatasan financial dan anggaran serta tujuan alokasi sumber daya pemerintah secara keseluruhan.

penjualan melalui lelang atau tender terbuka, menjual ke swasta, tukar tambah dan penghapusan dari catatan.

Mardiasmo(2004) menyatakan bahwa penghapusan aset daerah merupakan salah satu sasaran strategis yang harus dicapai daerah dalam kebijakan pengelolaan aset daerah guna mewujudkan ketertiban administrasi mengenai kekayaan daerah.

Menurut Hindrawan, dkk. (2006: 199) penghapusan aset yang baik, adalah sebagai berikut:

1. Membangun dan memelihara sistem informasi aset, yang mencatat seluruh informasi untuk membantu dalam perencanaan dan manajemen aset.

2. Menyusun dan mengevaluasi pembiayaan yang memadai untuk mendukung pemilihan metode penghapusan yang paling efektif biayanya.

3. Mengidentifikasi area-area yang peka terhadap penyelewengan dan risiko, dan memperkenalkan ukuran preventif yang memadai.

4. Mengidentifikasi dan mengkomunikasikan aturan yang diutamakan untuk penghapusan kepada para pegawai yang relevan dengan penghapusan aset.

6. Memberikan instruksi yang jelas kepada orang yang melakukan penghapusan.

7. Memantau dan mengevaluasi kinerja penghapusan secara rutin untuk pencapaian pilihan metode penghapusan yang efektif biaya.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, penghapusan adalah tindakan menghapus barang milik daerah dari daftar barang dengan menerbitkan surat keputusan dari pejabat yang berwenang untuk membebaskan pengguna dan/atau kuasa pengguna dan/atau pengelola dari tanggung jawab administrasi dan fisik atas barang yang berada dalam penguasaannya.

Pada PDAM Tirtanadi Provinsi Sumatera Utara penghapusan aset dilaksanakan jikalau aset tersebut (barang) sudah tidak layak pakai danpemeliharaannya tidak dapat dilakukan oleh karena aset tersebut mengalami kondisi rusak berat maka dilakukan penghapusan aset.

3.2 Pengendalian Aset .

Pengendalian adalah pengukuran dan perbaikan terhadap pelaksanaan kerja bawahan, agar rencana-rencana yang telah dibuat mencapai tujuan-tujuan perusahaan dapat diselenggarakan(Koonz). Pengendalian adalah proses pengaturan berbagai faktor dalam suatu perusahaan, agar pelaksanaan sesuai dengan ketetapan-ketetapan dalam rencana(Srong). Menurut Syamsi pengendalian adalah fungsi manajemen yang mengusahakan agar pekerjaan/ kegiatan terlaksana sesuai dengan rencana, instruksi, pedoman, patokan, pengaturan atau hasil yang telah ditetapkan sebelumnya.

Banyak perusahaan yang tidak memperhatikan betapa pentingnya pengendalian aset dalam perusahaan. Dalam pertimbangan nilai yang kecil dibandingkan dengan pendapatan perusahaan maka fungsi dan pemahaman yang terkait dengan aset tidak menjadi bagian yang penting untuk dikelola. Namun hal ini merupakan kesalahan yang berkaitan dengan pengukuran performa keuangan yangadadalamperusahaan.

Beberapa hal yang menjadi suatu konsep pemahaman positif yang berhubungan dengan aset manajemen menyangkut sistem pengelolaan terhadap performa keuangan yang ada dalam perusahaan. Bagaimana cara suatu perusahaan dapat melakukan proses pengendalian terhadap aset yang dimiliki dalam perusahaan itu sendiri. Dan ada beberapa cara untuk mengendalikan aset yang dimiliki sebuah perusahaan :

1. Prosesidentifikasi asset

dilakukan proses identifikasi asset yang ada. 2. Prosesperhitungan nilai asset

Lakukan proses pengukuran dari nilai penurunan asset yang ada, lakukan dalam waktu periode tertentu dan lakukan proses pelaporan ke unit kerja accounting. Setiap biaya yang berhubungan dengan asset dilakukan proses akumulasi terhadap biaya tersebut sebagai bagian dari proses perhitungannilaipenurunanasset.

3. Proses pengendalian kepemilikan asset.

Melakukan proses pengaturan terhadap status unit kepemilikan asset yang kemudian dikaitkan dengan informasi apabila terjadi pemindahan dan kehilangan terhadap data asset yang ada.

Pada PDAM Tirtanadi Provinsi Sumatera Utara,pengendalian aset dilakukan dan ditanggung jawabi oleh setiap divisi terkait dan ada beberapa halyang diterapkan oleh perusahaan dalam proses pengendalian aset perusahaan,diantaranya adalah:

1. Menetapkan standar dan patokannya.

2. Pengukuran hasil pelaksanaan (performance)

Langkah ini merupakan proses berkesinambungan, berulang-ulang (refetitif) dengan frekwensi aktual sesuai dengan jenis aktivitas yang sedang diukur. Pada langkah ini kita mengecek, mengukur, melihat hasil senyatanya atau juga dapat mengecek pelaksanaanya.

3. Membandingkan antara pelaksanaan dan standarnya.

Langkah ini banyak hal merupakan paling mudah ditempuh dalam proses pengendalian, sifat kompleksnya mungkin telah diatasi dalam langkah sebelumnya.Sehingga dalam langkah ini tinggal membandingkan hasil yang telah dicapai dan telah ditetapkan sebelumnya. Jika hasil sesuai dengan standar, maka dapat dikatakan bahwa segala sesuatunya berjalan secara terkendali. Tetapi mungkin juga terjadi suatu ketidaksamaan atau penyimpangan,ini merupakan feed back yang perlu diperbaiki.

4. Mengambil tindakan perbaikan.

Apabila hasil belum tercapai atau menurun, dan analisis menunjukkan perlunya diambil tindakan. Tindakan ini dapat berupa penggandaan perubahan terhadap satu atau lebih banyak hasil.

3.3 Sistem Perencanaan dan Pengadaan Aset Tetap PDAM Tirtanadi Provinsi Sumatera Utara

dengan strategi pemberian pelayanan entitas tersebut semestinya menghasilkan aset dengan kapasitas dan performance yang diperlukan. Perencanaan aset juga memberi arah pada tindakan – tindakan khusus seperti membeli aset baru yang diperlukan, menjual aset yang berlebih, mengoperasikan dan memelihara aset secara efektif.

Dalam siklus hidup aset, pengadaan merupakan tahap selanjutnya setelah tahap perencanaan. Keputusan untuk mengadakan aset yang dibuat setelah mempertimbangkan alternatif - alternatif kepemilikan aset. Hal ini di dasarkan pada perbandingan biaya siklus-hidup, risiko, dan manfaat dari masing-masing alternatif. Alternatif-alternatif tersebut mencakup ‘solusi non-aset’ dan berbagai metode yang dengan mana aset dapat diperoleh/didapatkan.

PELAKSANAAN PENGADAAN BARANG:

1. Bernilai sampai dengan Rp 100 Juta (termasuk pajak) 1.1 Dilaksanakan dengan cara metode pengadaan langsung.

1.2 Unit kerja/Divisi membuat laporan/memo permintaan barang kepada Divisi Umum.

1.3 Kadiv umum meminta harga satuan kepada Divisi Perencanaan, Kadiv Perencanaan membuat dan mengesahkan harga satuan. 1.4 Kabid Logistik membuat Usulan Pengadaan Barang (form C-1)

dan disetujui oleh Kadiv Umum.

1.5 Kadiv Perencanaan menyetujui anggaran dan Kadiv Keuangaan menetapkan jadwal pembayaran.

1.6 Kabid Logistik membuat undangan penawaran kepada 1(satu) penyedia barang yang terdaftar di data base penyedia barang dan jasa.

1.7 Penawaran harga dari penyedia barang dievaluasi / negosiasi harga oleh Kabid Logistik serta menertibkan Berita Acara Hasil Pengadaan Langsung (BAHPL)

1.8 Kadiv Umum menerbitkan Surat Perintah Kerja (SPK) dan Surat Pemesanan(SP).

1.9 Tim Pemeriksa Barang memeriksa dan membuat Berita Acara Penerimaan Barang.

1.11 Diarsipkan oleh Divisi Umum.

2. Bernilai diatas Rp 100 Juta – 400 Juta (termasuk pajak) 2.1 Dilaksanakan dengan cara metode pengadaan langsung.

2.2 Unit kerja/Divisi membuat laporan /memo permintaan barang kepada Divisi Umum.

2.3 Kadiv Umum meminta harga satuan kepada Divisi Perencanaan. 2.4 Kadiv Perencanaan membuat dan mengesahkan harga satuan. 2.5 Kabid Logistik membuat Usulan Pengadaan Barang (formC-2) dan

disetujui oleh Kadiv Umum

2.6 Kadiv Perencanaan menyetujui anggaran dan Kadiv Keuangan menetapkan jadwal pembayaran.

2.7 Kadiv Umum membuat memo kepada Panitia Pelelangan untuk proses pengadaan langsung.

2.8 Panitia pelelangan membuat undangan penawarankepada 1(satu)penyedia barang yang terdaftar di data base penyedia barang dan jasa.

2.9 Penawaran harga dari penyedia barang dievaluasi/negosiasi harga oleh Panitia Pelelangan serta menerbitkan Berita Acara Hasil Pengadaan Langsung (BAHPL).

2.10 Kadiv Umum menerbitkan Surat Penunjukan Penyedia Barang/Jasa (SPPBJ), Kontrak dan Surat Pemesanan (SP).

2.11 Tim Pemeriksa Barang memeriksa dan membuat Berita Acara Penerimaan Barang.

Kontrak dan Surat Pemesanan (SP) diberikan kepada Satuan Pengawas Intern (SPI), Tim Pemeriksa Barang dan unit kerja yang terkait.

2.13 Diarsipkan oleh Divisi Umum.

3. Bernilai sampai dengan Rp 750 Juta (termasuk pajak) 3.1 Dilaksanakan dengan cara metode pelelangan sederhana.

3.2 Unit kerja / Divisi membuat laporan/memo permintaan barang kepada Divisi Umum.

3.3 Kadiv Umum meminta harga satuan kepada Divisi Perencanaan. 3.4 Kadiv Perencanaan membuat dan mengesahkan harga satuan. 3.5 Kabid Logistik membuat Usulan Pengadaan Barang (form C-3)

dan disetujui oleh Kadiv Umum.

3.6 Kadiv Perencanaan menyetujui anggaran, Kadiv Keuangan menetapkan jadwal pembayaran serta Direksi menyetujui penggunaan anggaran.

3.7 Kadiv Umum membuat memo kepada panitia pelelangan untuk proses pelelangan sederhana.

3.8 Panitia pelelangan memproses Pelelangan Sederhana dan menrbitkan Berita Acara Hasil Pelelangan (BAHP) serta penetapan pemenang.

3.9 Kadiv Umum menerbitkan Surat Penunjukan Penyedia Barang/ Jasa (SPPBJ), Kontrak dan Surat Pemesanan (SP).

3.11 Tembusan Surat penunjukan Penyedia Barang/Jasa (SPPBJ), Kontrak dan Surat Pemesanan (SP) diberikan kepada Satuan Pengawas Intern (SPI), Tim Pemeriksa Barang dan unit kerja yang terkait.

3.12 Diarsipkan oleh Divisi Umum. 4. Bernilai tanpa batas (termasuk pajak)

4.1 Dilaksanakan dengan cara metode pelelangan langsung.

4.2 Unit kerja/Divisi membuat laporan/memo permintaan barang kepada Divisi Umum.

4.3Kadiv Umum meminta harga satuan kepada Divisi Perencanaan. 4.4 Kadiv Perencanaan membuat dan mengesahkan harga satuan. 4.5 Kabid Logistik membuat usulan Pengadaan Barang (form C-3) dan

disetujui oleh Kadiv Umum.

4.6 Kadiv Perencanaan menyetujui anggaran, Kadiv Keuangan menetapkan jadwal pembayaran serta Direksi menyetujui penggunaan anggaran.

4.7 Kadiv Umum membuat memo kepada Panitia Pelelangan untuk proses Pelelangan Umum.

4.8 Panitia pelelangan memproses Pelelangan Umum dan menerbitkan Berita Acara Hasil Pelelangan (BAHP) serta Penetapan Pemenang. 4.9 Kadiv Umum menunjukkan surat penunjukan Penyedia

Barang/Jasa (SPPBJ), Kontrak dan Suat Pemesanan (SP).

4.11 Tembusan Surat Penunjukan Penyedia Barang/Jasa (SPPBJ), Kontrak dan Surat Pemesanan(SP) diberikan kepada Satuan Pengawas Intern (SPI), Tim Pemeriksa Barang dan unit kerja yang terkait.

5. Penunjukan Langsung (Pengadaan Emergency) Bernilai tanpa batas (termasuk pajak)

5.1 Dilaksanakan dengan cara penunjukan langsung.

5.2 Unit kerja / Divisi membuat laporan pengadaan barang keadaan tertentu/emergency kepada Direksi melalui Kadiv terkait.

5.3 Direksi menyetujui usulan pengadaan barang tertentu / emergency 5.4 Kadiv Umum membuat memo penunjukan langsung kepada

Pejabat Pengadaan (Kabid Logistik)

5.5 Kabid Logistik menunjuk 1(satu) penyedia barangyang terdaftar dalam data base penyedia barang dan jasa.

5.6 Kadiv Umum menerbitkan Surat Pemesanan (SP) kepada penyedia barang (aset) untuk proses pengadaan .

5.7 Kadiv Logistik dan Kadiv Umum melakukan opname spesifikasi barang dan harga satuan .

5.8 Kadiv Perencanaan mengesahkan harga satuan.

5.9 Pejabat Pengadaan (Kabid Logistik)membuat dokumen pengadaan barang/jasa (spesifikasi barang) untuk diserahkan kepada penyedia barang.

5.11 Kadiv Umum menrebitkan surat perintah kerja(spk) untuk pengadaan barang keadaan tertentu (emergency)dengan nilai sampai dengan Rp100 Juta dan Surat Penunjukan Penyedia Barang /Jasa (SPPBJ) dan kontrak untuk pengadaan barang tertentu (emergency) dengan nilai diatas Rp 100Juta. Form pembayaran menggunakan form A-1.

5.12 Tim pemeriksa barang memeriksa dan membuat berita acara penerimaan barang.

5.13 Tembusan Surat Pemesanan (SP) dan Surat Perintah Kerja (SPK), Surat Penunjukan Penyedia Barang / Jasa (SPPBJ) dan kontrak diberikan kepada Satuan Pengawas Intern (SPI), Tim Pemeriksa Barang dan unit kerja yang mengusulkan .

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil penelitian dan evaluasi pada PDAM Tirtanadi Provinsi Sumatera Utara, maka pada bab IV ini penulis akan menarik kesimpulan yang Penulis anggap penting bagi perusahaan tersebut:

1. Dalam bagian struktur organisasi PDAM Tirtanadi Provinsi Sumatera Utara dapat dilihat bahwa setiap staff memiliki tugas dan kewajibannya sesuai dengan job describtionnyamasing-masing.

2. Aset tetap memiliki beberapa ciri, dan digolongkan dalam beberapa jenis aset serta cara perolehannya. Aset yang dimiliki oleh PDAM diperoleh dengan cara pembelian tunai dan sebagian berasal dari sumbangan dari pihak Pemerintah Daerah.

3. Poses perencanaan dan pengadaan aset di PDAM Tirtanadi dilakukan dalam waktu tertentu dan sesuai dengan peraturan perusahaan.

4. Pemeliharaan aset tetap dilakukan secara berkala, sesuai dengan kebijakan perusahaan. Aset yang telah mengalami kerusakan dan habis masa manfaatnya, maka akan dihapuskan dan tidak tercatat lagi dalam daftar aset PDAM Tirtanadi Provsu.

B. Saran

Adapun beberapa saran yang ingin saya berikan kepada PDAM Tirtanadi Provinsi Sumatera Utara adalah:

1. Pengendalian pada aset tetap sebaiknya terus ditingkatkan untuk mencapai pengendalian yang lebih baik, selain membantu untuk mencegah terjadinya penyelewengan atas aset tetap, hal ini akan membantu manajemen mengelola harta yang dimiliki perusahaan secara efektif danefisien.

2. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aset tetap karena masih ada peralatan kantor yang rusak sehingga menggangu kinerja pegawainya saatberkerja.