1

TERHADAP PENGHINDARAN PAJAK PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI 2010-2013

Aisya Fitri Andika Sari

Deprtemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Airlangga, Surabaya, Indonesia

E-mail: [email protected] ABSTRACT

In fact there are variety of tax resistance from the community, one of which is tax avoidance. The size of the company and good corporate governance which is proxied by an independent commissioner, the competence of the audit committee audit committee, and the audit quality is expected to affect tax avoidance.

This research aims to examine and analyze the effect of firm size, the independent commissioner, the competence of the audit committee, and audit quality of tax avoidance.

Population is manufacturing companies listed in Indonesia Stock Exchange in 2010-2013, in the amount of 142 companies. Samples were selected by using purposive sampling method. The data which is used in this research is analyzed using panel data regression analysis, Pooled Least Square technique, using Eviews 4.1 program.

The results showed there are 38 samples companies with 152 companies data that fulfill the criteria of purposive sampling. The results showed that the size of the company has significant influence and positive relation on tax avoidance. Independent commissioner has significant influence and negative relation on tax avoidance. While the competence of the audit committee and audit quality do not have significant influence on tax avoidance.

Keyword: Tax avoidance, size of company, independent commissioner, the competence of the audit committee, audit quality.

PENDAHULUAN

penelitian ini adalah Current ETR. Variabel-variabel yang digunakan dalam penelitian ini adalah ukuran perusahaan, komisaris independen, kompetensi komite audit, dan kualitas audit.

Ukuran perusahaan adalah suatu skala yang mengklasifikasikan besar kecil perusahaan menurut berbagai cara, seperti total aset, log size, nilai pasar saham, dan lain-lain (Suwito dan Herawaty, 2005:138). Hartadinata dan Tjaraka (2013:50) mengungkapkan bahwa ukuran perusahaan merupakan karakteristik perusahaan yang turut mempengaruhi pajak penghasilan yang dibayar. Hal ini dikarenakan semakin besar perusahaan maka transaksi perusahaan semakin kompleks sehingga memungkinkan perusahaan untuk melakukan penghindaran pajak dengan memanfaatkan celah-celah peraturan perpajakan (Dewi dan Jati, 2014:251). Penelitian yang dilakukan oleh Richardson dan Lanis (2007) serta Kurniasih dan Sari (2013) menghasilkan perusahaan besar memiliki tarif pajak efektif yang rendah, sedangkan penelitian yang dilakukan oleh Zimmerman (1983) dan Hartadinata dan Tjaraka (2013) menghasilkan bahwa ukuran perusahaan berpengaruh signifikan terhadap tarif pajak efektif yang tinggi, yang berarti bahwa perusahaan semakin tidak melakukan penghindaran pajak. Berbeda dengan hasil penelitian Dewi dan Jati (2014) yang menghasilkan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap penghindaran pajak.

Pelaksanaan penghindaran pajak di suatu perusahaan dapat menimbulkan principal agent problem.

Amstrong et al., (2015:2) juga menjelaskan bahwa masalah keagenan yang belum terselesaikan dapat memicu manajer untuk memilih tingkat penghindaran pajak yang berbeda dengan apa yang diinginkan oleh pemegang saham. Principal agent problem dapat diatasi melalui tata kelola perusahaan yang baik atau dikenal dengan istilah Good Corporate Governance. Dalam penelitian ini, Good Corporate Governance

diproksikan dengan komisaris independen, komite audit yang diukur dengan kompetensinya, dan kualitas audit.

Komisaris independen dipilih karena komisaris independen merupakan bagian dari dewan komisaris, yang merupakan organ perusahaan yang memainkan peranan penting dalam pelaksanaan Good Corporate

Governance secara efektif. Komisaris bertanggung jawab melaksanakan fungsi pengawasan (KNKG, 2006).

Selain itu, komisaris independen terdiri dari pihak yang bukan berasal dari pihak yang terafiliasi sehingga dapat meningkatkan independensi. Meskipun komisaris independen tidak mempunyai keahlian yang cukup atas perusahaan secara spesifik, namun komisaris independen memiliki pengalaman berkenaan dengan posisi pajak yang didapatnya dari luar perusahaan (Amstrong et al., 2015:11). Dengan adanya fungsi pengawasan dan peningkatan independensi, mencegah manajemen agar tidak melakukan tindakan oportunistiknya. Penelitian yang dilakukan oleh Annisa dan Kurniasih (2012) dan Dewi dan Jati (2014) menemukan bahwa komisaris independen tidak berpengaruh signifikan terhadap penghindaran pajak. Sebaliknya penelitian yang dilakukan oleh Maharani dan Suardana (2014) serta Prakosa (2014) menemukan bahwa komisaris independen berpengaruh signifikan dan negatif terhadap penghindaran pajak.

Penelitian ini memakai kompetensi komite audit yang dilihat dengan latar belakang pendidikan dan keahlian akuntansi atau keuangan yang dimiliki komite audit karena kompetensi audit jarang digunakan dalam penelitian. Selain itu peneliti ingin membuktikan bahwa persyaratan wajib yang harus dipenuhi untuk menjadi komite audit menurut Peraturan Bapepam dan Lembaga Keuangan No. IX.I.5 yaitu anggota komite audit wajib memiliki paling kurang satu anggota yang berlatar belakang pendidikan dan keahlian akuntansi atau keuangan, dapat mendukung tugas dan tanggung jawab komite audit. Menurut Forum for Corporate

Governance in Indonesia, tugas dan tanggung jawab komite audit secara umum terdapat pada tiga bidang,

jawab komite audit yang kemudian didukung dengan kompetensi komite audit dapat mendukung terciptanya Good Corporate Governance dan fungsi pengawasan dalam suatu perusahaan sehingga manajemen akan sulit untuk melakukan tindakan oportunistik, seperti melakukan penghindaran pajak yang tidak diinginkan pemegang saham. Robinson et al., (2012:8) menjelaskan bahwa komite audit yang beranggotakan ahli akuntansi atau keuangan mampu mengidentifikasi dan mengevaluasi akuntansi yang beresiko dan ketidakpastian strategi pajak perusahaan. Penelitian yang dilakukan oleh Robinson et al., (2012) menghasilkan bahwa kompetensi komite audit berpengaruh signifikan terhadap penghindaran pajak, sedangkan penelitian yang dilakukan oleh Puspita dan Harto (2014) menemukan bahwa kompetensi komite audit tidak berpengaruh signifikan terhadap penghindaran pajak perusahaan.

Kualitas audit adalah segala kemungkinan yang dapat terjadi ketika auditor mengaudit laporan keuangan kliennya dan menemukan pelanggaran atau kesalahan yang terjadi, yang kemudian dilaporkan dalam laporan keuangan auditan (Dewi dan Jati, 2014:253). De Angelo (1981) menjelaskan bahwa untuk melihat kualitas audit, dapat terlihat dari ukuran Kantor Akuntan Publik (KAP) yang melakukan audit, dimana KAP besar (Big Four Acccounting Firm) diyakini dapat melakukan audit yang lebih berkualitas. Hal ini dikarenakan auditor KAP Big Four memiliki karakteristik yang dapat dikaitkan dengan kualitas, seperti pelatihan dan pengakuan internasional (Nindita dan Siregar, 2012:92). Selain itu Dewi dan Jati (2014:258) menjelaskan bahwa

KAP Big Four lebih kompeten dan professional dibandingkan KAP Non Big Four sehingga memiliki banyak

pengetahuan tentang tata cara mendeteksi dan memanipulasi laporan keuangan. Jika dikaitkan dengan penghindaran pajak, manajer perusahaan yang diaudit oleh KAP Big Four akan lebih sulit untuk memanipulasi laba demi kepentingan pajak. Penelitian sebelumnya telah dilakukan oleh Annisa dan Kurniasih (2012), Dewi dan Jati (2014), serta Maharani dan Suardana (2014) yang menunjukkan bahwa kualitas audit berpengaruh signifikan terhadap penghindaran pajak. Sedangkan penelitian yang dilakukan oleh Hartadinata (2013) menemukan bahwa kualitas audit tidak berpengaruh terhadap kualitas audit.

Berdasarkan latar belakang yang telah diuraikan, maka penelitian ini akan berjudul “Pengaruh Ukuran Perusahaan, Komisaris Independen, Kompetensi Komite Audit, dan Kualitas Audit terhadap Penghindaran Pajak pada Perusahaan Manufaktur yang Terdaftar di BEI pada Tahun 2010-2013”. Penelitian ini menggunakan sampel perusahaan manufaktur karena memiliki jumlah perusahaan terbanyak dari keseluruhan perusahaan yang terdaftar di BEI, sehingga diharapkan dapat mewakili seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Berdasarkan Factbook 2014, pada tahun 2013 terdapat 142 perusahaan manufaktur dari 494 perusahaan yang terdaftar pada Bursa Efek Indonesia atau 28,7% dari seluruh perusahaan yang tercatat pada Bursa Efek Indonesia. Berdasarkan data Laporan Keuangan Pemerintah Pusat (Audited) Tahun 2013 menyatakan bahwa tax ratio pada tahun 2009-2012 meningkat dan kemudian menurun pada tahun 2013 (LKPP, 2013:31), menunjukkan tingkat kepatuhan pembayaran pajak oleh masyarakat dalam suatu negara dan menjadi salah satu indikator ketahanan fiskal suatu negara. Dengan demikian diindikasikan terjadinya penghindaran pajak yang dilakukan oleh perusahaan di Indonesia, termasuk perusahaan manufaktur. Periode yang digunakan dalam penelitian ini adalah tahun 2010 sampai 2013. Hal ini dikarenakan pada tahun 2009 berlaku tarif pajak 28% (pasal 17, ayat 1b), sedangkan untuk tahun 2010 sampai 2013 berlaku tarif pajak yang tetap yaitu sebesar 25% (pasal 17, ayat 2a) sebagaimana diatur dalam Undang-Undang No.36 Tahun 2008. Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah penelitian ini adalah:

2. Apakah komisaris independen berpengaruh terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2013?

3. Apakah kompetensi komite audit berpengaruh terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2013?

4. Apakah kualitas audit berpengaruh terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2013?

Tujuan dalam penelitian ini adalah Untuk mengetahui pengaruh ukuran perusahaan, komisaris independen, kompetensi komite audit dan kualitas audit terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di BEI pada tahun 2010-2013.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS Teori Agensi

Teori keagenan (The Agency Theory) dikembangkan tahun 1970-an terutama dari tulisan Jensen dan Meckling. Jensen dan Meckling (1976:5) menjelaskan hubungan keagenan sebagai kontrak antara satu orang atau lebih (prinsipal) yang melibatkan orang lain (agen) untuk memberikan jasa atas nama pemilik dan memberikan wewenang kepada agen sebagai delegasi yang membuat keputusan. Teori agensi meramalkan apabila terjadi kesenjangan informasi atau information asymmetry (agen memiliki keunggulan informasi dibandingkan dengan prinsipal) dan kepentingan antara prinsipal dan agen berbeda (conflict of interest) maka akan terjadi principal agent problem di mana agen akan melakukan tindakan untuk menguntungkan dirinya namun merugikan principal (Gudono, 2012:147). Hal ini juga dapat terjadi dikarenakan adanya pemisahan antara share ownership dengan managerial control semakin melebar maka manajemen akan semakin rakus dalam mengejar kepentingannya karena tidak ada pengawasan yang efektif terhadap tindakan manajemen (Gudono, 2012:145). Keputusan untuk melakukan penghindaran pajak dapat menimbulkan principal agent problem karena ketika manajer memanfaatkan posisinya sebagai pelaku dan penentu tingkat penghindaran pajak untuk mendapatkan keuntungan pribadi. Dengan adanya kesenjangan informasi atau information asymmetry (manajer memanfaatkan keunggulan informasi yang dimilikinya) dan adanya kompensasi manajer berdasarkan kinerja laba (conflict of interest), dapat mendorong manajer untuk menguntungkan dirinya sehingga dapat merugikan pemegang saham. Oleh karena itu untuk mengatasi

principal agent problem, diperlukan tata kelola perusahaan yang baik atau dikenal dengan istilah Good

Corporate Governance agar manajer bertindak sesuai dengan kepentingan pemegang saham.

Teori Akuntansi Positif

Teori akuntansi positif mencoba untuk memahami dan memprediksi pilihan kebijakan akuntansi yang akan ditetapkan oleh perusahaan (Watts dan Zimmerman, 1983). Teori akuntansi positif memaparkan suatu teori akuntansi yang berusaha mengungkapkan bahwa faktor-faktor ekonomi tertentu bisa dikaitkan dengan perilaku manajer atau para pembuat laporan keuangan.

1. Hipotesis rencana bonus

Manajer perusahaan yang termotivasi oleh perolehan bonus akan cenderung menggunakan metode akuntansi yang meningkatkan laba saat ini. Laba yang meningkat akan mempengaruhi bonus yang diterima oleh manajer perusahaan.

Watts dan Zimmerman (1990) memprediksi bahwa semakin tinggi rasio hutang, maka semakin mungkin manajer memilih metode akuntansi untuk meningkatkan laba karena perjanjian utang mensyaratkan ketentuan-ketentuan yang harus dipatuhi oleh perusahaan, seperti menjaga posisi keuangan pada tingkat tertentu dan sebagainya.

3. Hipotesis biaya politik

Hipotesis biaya politik memprediksi bahwa perusahaan besar akan menggunakan metode akuntansi yang cenderung mengurangi laba yang dilaporkan. Perusahaan tidak ingin terlihat sebagai perusahaan dengan laba yang tinggi, karena biaya politik yang dikeluarkan akan semakin tinggi pula.

Pajak

Menurut UU Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan: “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

Manajemen Pajak

Lumbantoruan mendefinisikan manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayarkan dapat ditekan serendah mungkin guna memperoleh laba dan likuiditas yang diharapkan (Suandy, 2011:6). Tujuan manajemen pajak adalah memenuhi kewajiban perpajakan dengan benar dan usaha efisiensi untuk mencapai laba dan likuiditas yang seharusnya, dapat dicapai melalui fungsi-fungsi manajemen pajak yang terdiri atas: Perencanaan Pajak (Tax Planning), Pelaksanaan Kewajiban Perpajakan (Tax Implementation), dan Pengendalian Pajak (Tax Control)

Perencanaan Pajak

Pada tahap perencanaan pajak, perusahaan akan melakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan diambil. Meminimumkan kewajiban perpajakan dapat dilakukan dengan berbagai cara, baik yang memenuhi ketentuan peraturan perpajakan (lawful) yang dikenal dengan istilah tax avoidance, maupun yang melanggar peraturan perpajakan (unlawful) yang dikenal dengan istilah tax evasion.

Penghindaran Pajak

Menurut Suandy (2011:21) penghindaran pajak atau tax avoidance adalah usaha pengurangan jumlah pajak yang dibayarkan secara legal yang dilakukan dengan cara memanfaatkan ketentuan-ketentuan di bidang perpajakan secara optimal, seperti memanfaatkan pengecualian dan pemotongan yang diperkenankan, memanfaatkan hal-hal yang belum diatur, dan memanfaatkan kelemahan-kelemahan yang ada dalam peraturan perpajakan yang berlaku.

Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala yang mengklasifikasikan besar kecil perusahaan menurut berbagai cara, seperti total aset, log size, nilai pasar saham, dan lain-lain (Suwito dan Herawaty, 2005:138).

1.Political Cost Theory

merupakan salah satu komponen dari biaya politik yang ditanggung perusahaan. Oleh karena itu, peningkatan penampilan perusahaan yang lebih besar dan lebih menguntungkan, dapat menyebabkan perusahaan menjadi korban dari peraturan regulator dan transfer kekayaan sehingga perusahaan cenderung menggunakan metode akuntansi untuk memanipulasi laba.

2. The Political Power Theory

Teori ini mengungkapkan bahwa perusahaan besar memiliki tarif pajak efektif yang rendah karena mereka memiliki sumber daya yang mampu untuk mempengaruhi proses politik sesuai dengan keinginan, termasuk perencanaan pajak dan mengatur aktivitas bisnis mereka untuk mencapai penghematan pajak yang optimal (Richardson dan Lanis, 2007:691).

Good Corporate Governance

Good Corporate Governance adalah pedoman tata kelola bagi perusahaan yang ingin memiliki

keberlangsungan usaha (KNKG, 2006). Setiap perusahaan harus memastikan bahwa asas Good Corporate

Governance diterapkan pada setiap aspek bisnis dan di seluruh jajaran perusahaan untuk mencapai

kesinambungan usaha perusahaan dengan memperhatikan para pemangku kepentingan. Asas tersebut adalah transparansi, akuntabilitas, responsibilitas, iindependensi, dan kewajaran dan kesetaraan

Pengaruh Ukuran Perusahaan terhadap Penghindaran Pajak

Ukuran perusahaan menunjukkan besar kecilnya perusahaan, yang salah satunya berdasarkan total aset. Ukuran perusahaan merupakan karakteristiktik perusahaan yang turut mempengaruhi pajak yang dibayar perusahaan. Hal ini dapat dijelaskan melalui dua pandangan, yaitu Political Cost Theory dan The Political

Power Theory (Richardson dan Lanis, 2007:691). Political Cost Theory menjelaskan bahwa peningkatan

penampilan perusahaan yang lebih besar dan lebih menguntungkan, menyebabkan perusahaan menjadi korban dari peraturan regulator dan transfer kekayaan sehingga perusahaan cenderung menurunkan biaya politik melalui pemilihan kebijakan akuntansi untuk menurunkan labanya. The Political Power Theory

menjelaskan bahwa perusahaan besar memiliki tarif pajak efektif yang rendah karena mereka memiliki sumber daya yang mampu untuk mempengaruhi proses politik sesuai dengan keinginan, termasuk perencanaan pajak dan mengatur aktivitas bisnis mereka untuk mencapai penghematan pajak yang optimal. Penelitian oleh Zimmerman (1983), Hartadinata dan Tjaraka (2013), Richardson dan Lanis (2007) serta Kurniasih dan Sari (2013) menghasilkan bahwa ukuran perusahaan berpengaruh terhadap penghindaran pajak.

H1: Ukuran perusahaan berpengaruh terhadap penghindaran pajak perusahaan. Pengaruh Komisaris Independen terhadap Penghindaran Pajak

Komisaris independen merupakan anggota dari dewan komisaris. Tugas dan tanggung jawab dewan komisaris adalah melakukan fungsi pengawasan dan memastikan bahwa perusahaan melaksanakan Good

Corporate Governance. Seperti yang dijelaskan sebelumnya, principal agent problem yang terjadi dapat

diatasi dengan Good Corporate Governance. Selain itu fungsi pengawasan yang dilakukan dewan komisaris diharapkan dapat mengatasi principal agent problem yang terjadi sehingga manajemen tidak melakukan tindakan penghindaran pajak yang tidak diinginkan oleh pemegang saham. Keberadaan komisaris independen juga mendukung diterapkannya tiga asas Good Corporate Governance di suatu perusahaan,

menggambarkan pengalamannya di luar perusahaan sehingga akan berusaha untuk mengurangi tingkat penghindaran pajak yang tinggi karena dapat memberikan potensi biaya tambahan bagi perusahaan. Hasil penelitian sebelumnya dilakukan Kurniasih dan Sari (2013), Maharani dan Suardana (2014), dan Prakosa (2014) yang menemukan bahwa komisaris independen berpengaruh signifikan terhadap penghindaran pajak. H2: Komisaris independen berpengaruh terhadap penghindaran pajak perusahaan.

Pengaruh Kompetensi Komite Audit terhadap Penghindaran Pajak

Kompetensi komite audit dilihat dari latar belakang pendidikan dan keahlian akuntansi atau keuangan yang dimiliki oleh komite audit. Dengan adanya kompetensi audit dapat mendukung komite audit untuk melaksanakan tugas dan tanggung jawabnya. Hal ini dapat mendukung terciptanya Good Corporate

Governance dalam suatu perusahaan. Terciptanya Good Corporate Governance dalam suatu perusahaan

dapat mengatasi principal agent problem sehingga mencegah manajemen agar tidak melakukan penghindaran pajak yang tidak diinginkan. Dengan kompetensi komite audit dapat membantu komite audit untuk mendeteksi penghindaran pajak yang tidak diinginkan dimana penghindaran pajak melibatkan transaksi yang kompleks yang telah didesain ulang untuk tujuan perpajakan. Hal ini juga diungkapkan oleh Robinson et al., (2012:8) bahwa komite audit yang beranggotakan ahli akuntansi atau keuangan mampu mengidentifikasi dan mengevaluasi akuntansi yang beresiko dan ketidakpastian strategi pajak perusahaan. Selain itu dewan yang memiliki keahlian akuntansi atau keuangan akan mencoba untuk mendorong perencanaan pajak yang beresiko rendah dan mencoba menghalangi peningkatan penghindaran pajak ketika tingkat penghindaran pajak tinggi, karena hal tersebut dapat meningkatkan biaya berupa sanksi dan penurunan reputasi terhadap perusahaan (Amstrong et al., (2015:3). Penelitian yang dilakukan oleh Robinson

et al., (2012) menemukan bahwa kompetensi komite audit yang dilihat dari latar belakang pendidikan dan

keahlian akuntansi atau keuangan berpengaruh signifikan terhadap penghindaran pajak. H3: Kompetensi komite audit berpengaruh terhadap penghindaran pajak perusahaan.

Pengaruh Kualiatas Audit terhadap Penghindaran Pajak

Kualitas audit turut mendukung diterapkannya dua asas Good Corporate Governance, yaitu transparansi dan akuntabilitas sehingga diharapkan dapat mencegah manajemen untuk tidak melakukan tindakan penghindaran pajak yang tidak diinginkan. Menurut De Angelo (1981) kualitas audit dapat terlihat dari ukuran Kantor Akuntan Publik (KAP) yang melakukan audit, dimana KAP besar (Big Four Acccounting Firm) diyakini dapat melakukan audit yang lebih berkualitas. Hal ini dikarenakan auditor KAP Big Four lebih berkualitas dengan banyaknya pelatihan yang diberikan dan adanya pengakuan internasional (Nindita dan Siregar, 2012:92). Selain itu Herusetya (2009) dalam Nindita dan Siregar (2012:92) mengungkapkan bahwa KAP Big Four

akan memberikan audit yang berkualitas guna memberikan laporan keuangan yang berkualitas untuk melindungi reputasi nama KAP. Perusahaan yang diaudit oleh KAP Big Four akan memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh KAP Non Big Four (Annisa dan Kurniasih, 2012:126). Hal ini dikarenakan KAP Big Four lebih kompeten dan profesional dibandingkan KAP Non

Big Four sehingga memiliki banyak pengetahuan tentang tata cara mendeteksi dan memanipulasi laporan

keuangan (Dewi dan Jati, 2014:258). Dengan demikian manajer perusahaan yang diaudit oleh KAP Big Four

H4: Kualitas audit berpengaruh terhadap penghindaran pajak. METODE PENELITIAN

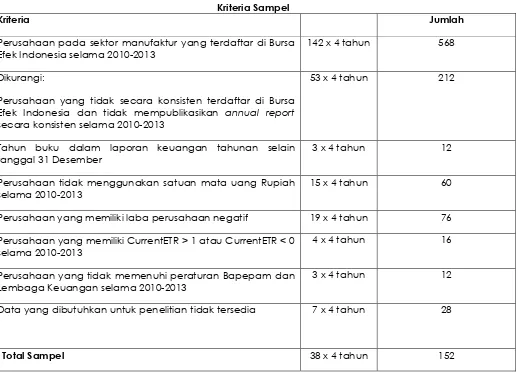

Penelitian ini merupakan penelitian kuantitatif, bertujuan mendapatkan penjelasan tentang besarnya kebermaknaan (significance) dalam model yang dihipotesiskan sebagai jawaban atas masalah yang telah dirumuskan. Penelitian ini merupakan studi empiris dalam bentuk hypothesis test (pengujian hipotesis) yang meneliti pengaruh ukuran perusahaan (X1), komisaris independen (X2), kompetensi komite audit (X3), dan kualitas audit (X4) terhadap penghindaran pajak (Y) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013. Tujuan penelitian ini adalah memberikan bukti tentang pengembangan hipotesis yang telah diajukan melalui alat analisis regresi data panel dan pengolahan data dengan menggunakan program Eviews 4.1 for windows. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Teknik pengambilan sampel adalah purposive sampling.

Tabel 1 Kriteria Sampel

Kriteria Jumlah

Perusahaan pada sektor manufaktur yang terdaftar di Bursa Efek Indonesia selama 2010-2013

142 x 4 tahun 568

Dikurangi:

Perusahaan yang tidak secara konsisten terdaftar di Bursa Efek Indonesia dan tidak mempublikasikan annual report

secara konsisten selama 2010-2013

53 x 4 tahun 212

Tahun buku dalam laporan keuangan tahunan selain tanggal 31 Desember

3 x 4 tahun 12

Perusahaan tidak menggunakan satuan mata uang Rupiah selama 2010-2013

15 x 4 tahun 60

Perusahaan yang memiliki laba perusahaan negatif 19 x 4 tahun 76 Perusahaan yang memiliki CurrentETR > 1 atau CurrentETR < 0

selama 2010-2013

4 x 4 tahun 16

Perusahaan yang tidak memenuhi peraturan Bapepam dan Lembaga Keuangan selama 2010-2013

3 x 4 tahun 12

Data yang dibutuhkan untuk penelitian tidak tersedia 7 x 4 tahun 28

Total Sampel 38 x 4 tahun 152

Sumber: Data yang telah diolah, 2015.

Definisi Operasional

Tabel 2 Definisi Operasional

No Variabel Definisi Operasional Pengukuran

Menggunakan variabel dummy. Nilai 0 untuk perusahaan diaudit oleh KAP Non The Big Four dan 1 untuk perusahaan diaudit KAP The Big Four.

Sumber : diolah dari berbagai sumber, 2014. Teknik Analisis Data

Teknik analilis data dalam penelitian ini terdiri dari: 1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud untuk membuat kesimpulan yang berlaku umum atau generalisasi (Anshori dan Iswati, 2009:116).

2. Panel Data

Regresi data panel merupakan suatu teknik analisis untuk melihat hubungan variabel bebas (independen) dengan variabel terikat (dependen) dimana data yang digunakan pada variabel bebas dan terikat merupakan gabungan antara data silang (cross section) dengan data runtut waktu (time series). Model regresi data panel yang dibangun dalam penelitian ini adalah:

CurrentETR

i,t

=

!

i,t+

"

1SIZE

i,t+

"

2KOM

_

IND

i,t+

"

3KOMPETENSI

i,t+

"

4KUALITAS

i,t+

e

i,t…(3.5)CurrentETRi,t = penghindaran pajak perusahaan i pada tahun t

αi,t = konstanta perusahaan i pada tahun t

β1 β2 β3 β4 = koefisien dari variabel independen

SIZEi,t = ukuran perusahaan, perusahaan i pada tahun t KOM_INDi,t = komisaris independen perusahaan i pada tahun t KOMPETENSIi,t = kompetensi komite audit perusahaan i pada tahun t KUALITASi,t = kualitas audit perusahaan i pada tahun t

ei,t = residual error perusahaan i pada tahun t

1. Metode Pooled Least Square

Pooled Least Square Model merupakan metode estimasi model regresi data panel paling sederhana

dengan asumsi intercept dan koefisien slope antar waktu dan cross section (Common Effect) konstan. 2. Metode Efek Tetap (Fixed Effect)

Fixed Effect Model merupakan metode estimasi model regresi data panel dengan asumsi koefisien slope

konstan dan intercept berbeda antar unit cross section tetapi intercept konstan antar waktu (Fixed Effect). 3. Metode Efek Random (Random Effect)

Random Effect Model merupakan metode estimasi model regresi data panel dengan asumsi koefisien

slope konstan dan intercept berbeda antar individu dan antar waktu (Random Effect).

Tiga model estimasi data panel diatas selanjutnya dipilih salah satu dengan menggunakan dua uji F-Statistik (Chow Test) dan Uji Hausman.

1. Uji F-Statistik (Chow Test)

Uji ini digunakan untuk memilih teknik dengan model pooled least square atau fixed effect method yang sebaiknya digunakan untuk model penelitian ini. Hipotesis untuk Uji Chow: hipotesis nol untuk model

pooled least square dan hipotesis satu untuk model fixed effect. Jika hasil nilai probabilitas Cross-section F

dan Cross-section Chi-square < 0,05 atau jika nilai FCHOW > FTABEL maka menolak hipotesis H0dan menerima

hipotesis H1, yang menyatakan penelitian menggunakan fixed effect method untuk teknik estimasi dalam penelitian, dan begitu pula sebaliknya.

2. Uji Hausman

Uji Hausman digunakan untuk memilih antara metode fixed effect atau random effect. Uji Hausman didapatkan melalui command E-Views yang terdapat pada direktori panel (Widarjono, 2005:272). Hipotesis dari Uji Hausman adalah hipotesis nol untuk random effect model dan hipotesis satu untuk fixed

effect model. Apabila hasil Uji Hausman diatas menunjukkan probabilitas Cross-section random sebesar <

0,05 maka H0 ditolak dan metode fixed effect lebih tepat untuk digunakan (Widarjono, 2005:272), dan begitu pula sebaliknya.

Uji Hipotesis

Kriteria penarikan kesimpulan hipotesis dapat menggunakan perbandingan nilai probabilitas hitung dengan taraf signifikasi. Nilai taraf signifikasi yang digunakan adalah 0,05 (α =0,05). Jika nilai probabilitas hitung < taraf signifikasi, maka kesimpulan yang dapat ditarik adalah terdapat hubungan antara masing-masing variabel bebas terhadap variabel terikat.

Koefisien Determinasi

Untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen digunakan nilai Adjusted koefisien determinasi (R2). Nilai adjusted R2 terletak antara 0 hingga 1. Nilai Adjusted R2 mendekati angka 0 menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, sedangkan jika mendekati angka 1 menunjukkan kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan dapat memprediksi variasi variabel dependen.

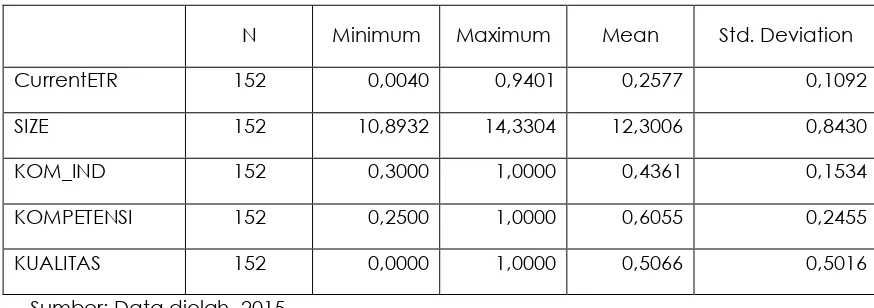

HASIL DAN PEMBAHASAN Hasil Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CurrentETR 152 0,0040 0,9401 0,2577 0,1092

SIZE 152 10,8932 14,3304 12,3006 0,8430

KOM_IND 152 0,3000 1,0000 0,4361 0,1534

KOMPETENSI 152 0,2500 1,0000 0,6055 0,2455

KUALITAS 152 0,0000 1,0000 0,5066 0,5016

Sumber: Data diolah, 2015.

Analisis Model dan Pembuktian Hipotesis • Analisis Model

Hasil akhir dari Uji Chow dalam penelitian ini adalah terpilihnya model Pooled Least Square sehingga Uji

Hausman tidak dilakukan dalam penelitian ini. Hasil Uji Chow dijelaskansebagai berikut.

Tabel 4 Uji Chow

F-Chow F-Tabel Hasil Kesimpulan

1,3706 1,5191 F-Chow < F-Tabel Model Pooled Least Square

Sumber: Data diolah, 2015.

Berdasarkan Tabel 4 nilai F-Chow lebih kecil dari nilai F-Tabel (F-Chow < F-Tabel) sehingga dalam penelitian ini untuk mengestimasi model regresi data panel digunakan model Pooled Least Square.

• Hasil Estimasi Regresi Data Panel

Analisis regresi data panel bertujuan untuk menguji pengaruh ukuran perusahaan (SIZE), komisaris independen (KOM_IND), kompetensi komite audit (KOMPETENSI), dan kualitas audit (KUALITAS) terhadap penghindaran pajak (CurrentETR) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013.

Tabel 5

Hasil Regresi Data Panel

Variabel Dependen Variabel Independen Coeficient Std. Error t-Statistic Prob.

CurrentETR

C 0,621423 0,147904 4,201537 0,0000

SIZE? -0,029048 0,011529 -2,519444 0,0128

KOM_IND? 0,108800 0,051739 2,102844 0,0372

LB_KA? -0,083636 0,047090 -1,776076 0,0778

KUALITAS? -0,006440 0,018487 -0,348339 0,7281

Sumber: Data diolah, 2015.

Berdasarkan Tabel 5 diperoleh persamaan regresi sebagai berikut.

CurrentETR

i1. Nilai konstanta (constant) sebesar 0,621423. Hal ini menunjukkan bahwa jika semua variabel bebas (independen) bernilai konstan (bernilai nol) maka Current ETR akan sebesar 0,621423.

2. Nilai koefisien regresi variabel ukuran perusahaan sebesar -0,029048. Hal ini menunjukkan bahwa setiap kenaikan satu satuan ukuran perusahaan akan menurunkan Current ETR sebesar 0,029048.

3. Nilai koefisien regresi variabel komisaris independen sebesar 0,108800. Hal ini menunjukkan bahwa setiap kenaikan satu kali proporsi komisaris independen akan meningkatkan Current ETR sebesar 0,108800.

4. Nilai koefisien regresi variabel kompetensi komite audit sebesar-0,083636. Hal ini menunjukkan bahwa setiap kenaikan satu satuan kompetensi komite audit akan menurunkan Current ETR sebesar 0,083636. 5. Nilai koefisien regresi variabel kualitas audit sebesar -0,006440. Hal ini menunjukkan bahwa setiap

kenaikan satu satuan kualitas audit akan menurunkan Current ETR sebesar 0,006440.

Nilai standard error of regression dalam penelitian ini adalah 0,105957. Apabila nilai standard error of regression tersebut lebih kecil dari standar deviasi variabel terikat maka persamaan regresi layak untuk digunakan (Santoso, 2001:167). Oleh karena nilai standard error of regression dalam penelitian ini lebih kecil dari standar deviasi variabel terikat (CurrentETR), yaitu 0,105957 < 0,1092 sehingga dapat disimpulkan bahwa persamaan regresi layak digunakan.

• Hasil Koefisien Determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Tabel 6

Koefisien Determinasi

Model R-Squared Adjusted R2-Squared S.E of Regression

1 0,084189 0,059269 0,105957

Sumber: Data diolah, 2015.

Nilai Adjusted R2 yang dipilih dalam pengujian ini karena nilai Adjusted R2 dapat naik atau turun apabila

variabel independen ditambahkan ke dalam model. Berdasarkan Tabel 6, nilai Adjusted R2 sebesar

0,059269 yang berarti bahwa variabel independen dalam panelitian ini, yaitu ukuran perusahaan, komisaris independen, kompetensi komite audit, dan kualitas audit memiliki pengaruh sebesar 5,92% terhadap variabel dependen yaitu penghindaran pajak sehingga penghindaran pajak dipengaruhi variabel lain sebesar 94,1%.

Pengaruh Ukuran Perusahaan terhadap Penghindaran Pajak

Penghasilan tidak mungkin dapat mencakup seluruh jenis transaksi penghindaran pajak”. Selain itu perusahaan besar lebih baik dalam mengelola sumber daya yang dimilikinya, memiliki keunggulan sumber daya, dan kekuatan politik sehingga dapat melakukan perencanaan pajak sesuai dengan yang diinginkannya. Political Cost Theory menjelaskan bahwa semakin besar perusahaan maka perusahaan akan cenderung untuk mengurangi laba melalui pemilihan kebijakan akuntansi untuk tujuan perpajakan guna menurunkan biaya politik. The Political Power Theory juga mengungkapkan bahwa perusahaan besar memiliki tarif pajak efektif yang rendah karena mereka memiliki sumber daya yang mampu untuk mempengaruhi proses politik sesuai dengan keinginan, termasuk perencanaan pajak dan mengatur aktivitas bisnis mereka untuk mencapai penghematan pajak yang optimal (Siegfried, 1972:32-36) dalam Richardson dan Lanis (2007:691). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Richardson dan Lanis (2007) dan Kurniasih dan Sari (2013) ikut memperkuat pernyataan bahwa ukuran perusahaan berpengaruh terhadap penghindaran pajak dan memiliki pengaruh yang negatif terhadap Current ETR atau dapat dikatakan memiliki pengaruh positif terhadap penghindaran pajak. Dengan demikian hipotesis 1 (satu) yang menyatakan bahwa ukuran perusahan berpengaruh terhadap penghindaran pajak terbukti.

Pengaruh Komisaris Independen terhadap Penghindaran Pajak

Hipotesis 2 (dua) menyatakan bahwa komisaris independen berpengaruh terhadap penghindaran pajak. Berdasarkan hasil analisis regresi dan nilai koefisien regresi data panel dalam penelitian ini, komisaris independen berpengaruh signifikan dan positif terhadap Current ETR atau dapat dikatakan memiliki pengaruh negatif terhadap penghindaran pajak sehingga semakin besar proporsi komisaris independen maka perusahaan semakin tidak melakukan penghindaran pajak. Hasil tersebut menunjukkan bahwa komisaris independen secara efektif dapat mencegah penghindaran pajak yang tidak diinginkan pemegang saham yang dilakukan oleh manajemen. Hal ini dikarenakan tugas dan tanggung jawab komisaris independen adalah melakukan fungsi pengawasan dan memastikan bahwa perusahaan melaksanakan Good Corporate

Governance. Selain itu keberadaan komisaris independen juga mendukung penerapan tiga asas Good

Corporate Governance, yaitu independensi, responsibilitas, dan kewajaran dan kesetaraan. Tercapainya

Good Corporate Governance dalam suatu perusahaan dapat mengatasi principal agent problem yang

terjadi sehingga mencegah manajemen untuk tidak melakukan penghindaran pajak yang tidak diinginkan oleh pemegang saham. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Kurniasih dan Sari (2013), Maharani dan Ketut (2014), dan Prakosa (2014) ikut memperkuat pernyataan bahwa komisaris independen berpengaruh terhadap penghindaran pajak dan memiliki pengaruh positif terhadap Current ETR atau dapat dikatakan memiliki pengaruh yang negatif terhadap penghindaran pajak. Dengan demikian hipotesis 2 (dua) yang menyatakan bahwa komisaris independen berpengaruh terhadap penghindaran pajak terbukti.

Pengaruh Kompetensi Komite Audit terhadap Penghindaran Pajak

pembentukan komite audit suatu perusahaan hanya untuk memenuhi ketentuan peraturan yang berlaku. Dengan keadaan yang telah dijelaskan, mengingat penghindaran pajak melibatkan transaksi yang kompleks yang telah didesain ulang, membuat kompetensi komite audit tidak berpengaruh signifikan terhadap penghindaran pajak. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Puspita dan Harto (2014) membuktikan bahwa kompetensi komite audit tidak berpengaruh signifikan terhadap penghindaran pajak. Dengan demikian hipotesis 3 (tiga) yang menyatakan bahwa kompetensi komite audit berpengaruh terhadap penghindaran pajak tidak terbukti.

Pengaruh Kualitas Audit terhadap Penghindaran Pajak

Hipotesis 4 (empat) menyatakan bahwa kualitas audit berpengaruh terhadap penghindaran pajak. Berdasarkan hasil penelitian, kualitas audit tidak berpengaruh terhadap penghindaran pajak. Kualitas audit tidak berpengaruh terhadap penghindaran pajak. Hal ini dapat disebabkan oleh dua faktor. Pertama, terdapat peningkatan kualitas audit pada KAP Non Big Four sebagai implikasi dari semakin ketatnya peraturan yang diterbitkan Bapepam dan Lembaga Keuangan tentang Pendaftaran Akuntan yang Melakukan Kegiatan di Pasar Modal (Kep-41/BL/2008). Peraturan ini diterbitkan selain untuk meningkatkan efektifitas pendaftaran akuntan, juga untuk meningkatkan independensi, obyektivitas, dan profesionalisme Akuntan sehingga secara tidak langsung dapat meningkatkan kualitas audit KAP, termasuk KAP Non Big Four. Kedua, terdapat penerbitan peraturan yang dikeluarkan Bapepam dan Lembaga Keuangan No. Kep 431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik. Peraturan ini diterbitkan menimbang Laporan Tahunan Perusahaan Publik merupakan sumber informasi penting tentang kinerja dan prospek perusahaan bagi pemegang saham dan masyarakat untuk pengambilan keputusan investasi, dan dalam rangka untuk meningkatkan kualitas keterbukaan informasi dalam laporan tahunan perusahaan publik, sehingga secara tidak langsung dapat meningkatkan kualitas audit. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Hartadinata (2013), membuktikan bahwa kualitas audit tidak berpengaruh terhadap penghindaran pajak. Dengan demikian hipotesis 4 (empat) yang menyatakan bahwa kualitas audit berpengaruh terhadap penghindaran pajak tidak terbukti.

SIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, komisaris independen, kompetensi komite audit, dan kualitas audit terhadap penghindaran pajak pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Berdasarkan hasil analisis menggunakan 152 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010-2013, dapat disimpulkan sebagai berikut.

1. Ukuran perusahaan berpengaruh signifikan terhadap penghindaran pajak. 2. Komisaris independen berpengaruh signifikan terhadap penghindaran pajak.

3. Kompetensi komite audit tidak berpengaruh signifikan terhadap penghindaran pajak. 4. Kualitas audit tidak berpengaruh signifikan terhadap penghindaran pajak.

Saran

Berdasarkan hasil penelitian yang telah dijelaskan, saran yang diberikan peneliti adalah sebagai berikut. 1. Pemerintah, dalam rangka meningkatkan penerimaan negara, pemerintah sebaiknya

2. Bagi Perusahaan, perusahaan yang ingin mempertahankan kesinambungannya dalam jangka panjang diharapkan mempunyai kesadaran sendiri dalam mempraktekkan Good Corporate

Governance, mengingat manfaat yang diberikan begitu besar.

3. Bagi Peneliti Selanjutnya, peneliti selanjutnya menggunakan variabel lain seperti Corporate Social

Responsibility (CSR) atau kepemilikan saham publik, sampel dapat menggunakan seluruh perusahan

yang terdaftar di BEI, dan untuk jumlah periode, diharapkan penelitian selanjutnya dapat memperpanjang jumlah periode yang digunakan.

Daftar Referensi

Annisa, Nuralifmida Ayu dan Lulus Kurniasih. 2012. Pengaruh Corporate Governance Terhadap Tax Avoidance. Jurnal Akuntansi Dan Auditing, Vol. 8 (2): 95-189.

Anshori, Muslich dan Sri Iswati. 2009. Metodoogi Penelitian Kuantitatif. Surabaya : Fakultas Ekonomi Universitas Airlangga.

Amstrong et al., Corporate Governance, Incentives, and Tax Avoidance. Journal of Accounting and Economics, (136): 142.

DeAngelo, L. E. 1981. Auditor Size and Audit Quality. Journal of Accounting Economics, Vol 3: 183-199. Dewi, Ni Nyoman Kristiana dan I Ketut Jati. 2014. Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Dimensi Tata Kelola Perusahaan yang Baik pada Tax Avoidance di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana. VI: 249-260.

Gudono. 2012. Teori Organisasi. Sleman: BPFE-Yogyakarta.

Hartadinata, Okta Shindu. 2013. Analisis Pengaruh Kepemilikan Manajerial, Kebijakan hutang dan Ukuran Perusahaan terhadap Tax Aggresiveness pada Perusahaan Manufaktur di Bursa Efek Indonesia periode 2008-2010. Tesistidak diterbitkan. Surabaya Universitas Airlangga.

Hartadinata, Okta dan Heru Tjaraka. 2013. Analisis Pengaruh KepemilikanManajerial, Kebijakan Hutang, dan Ukuran Perusahaan terhadap Tax Aggressiveness pada Perusahaan Manufaktur di Bursa Efek Indonesia Periode Tahun 2008 - 2010. Jurnal Ekonomi dan Bisnis. XXIII (3): 48-59.

Jensen, M.C. dan William H. Meckling. 1976. Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of FinancialEconomics, Vol. 3: 305-360.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance Indonesia. Jakarta.

Kurniasih, Tommy dan Maria M. R. Sari. 2013. Pengaruh Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi Rugi Fiskal pada Tax Avoidance. Buletin Studi Ekonomi. XVIII (1):58-66. Maharani, I Gusti Ayu Cahya dan Ketut Alit Suardana. 2014. Pengaruh Corporate Governance,

Profitabilitas dan Karakteristik Eksekutif Pada Tax Avoidance Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana. IX:525-539.

Nindita, Chairunissa dan Sylvia Veronica Siregar. Analisis Pengaruh Ukuran Kantor Akuntan Publik terhadap Kualitas Audit di Indonesia. Jurnal Akuntansidan Keuangan, Vol. 14(2):91-104.

Prakosa, Kesit Bambang. 2014. Pengaruh Profitabilitas, Kepemilikan Keluarga dan Corporate Governance terhadap Penghindaran Pajak di Indonesia. Simposium Nasional Akuntansi XVII. 24-27 September 2014, Mataram.

Puspita, Silvia Ratih dan Puji Harto. 2014. Pengaruh Tata Kelola Perusahaan Terhadap Penghindaran Pajak.

Diponegoro Journal Of Accounting, Vol. 3 (2):1-13.

Republik Indonesia. Keputusan Ketua Badan Pengawas Pasar Modal DanLembaga Keuangan

Nomor: KEP-643/BL/2012 tentang Pembentukan Dan Pedoman Pelaksanaan Kerja Komite Audit.

2012. Jakarta.

---. Keputusan Direksi PT. Bursa Efek Indonesia Nomor: Kep-00001/BEI/01-2014 tentang Pencatatan

Saham dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat. 2014:

Jakarta.

---. Peraturan Otoritas Jasa Keuangan Nomor 33 /POJK.04/2014 tentang Direksi Dan Dewan

Komisaris Emiten Atau Perusahaan Publik. 2014. Jakarta.

---. Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang- Undang Nomor

6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan Menjadi Undang-Undang.

2009.Jakarta.

Richardson, Grant. & Roman Lanis. 2007. Determinants of the variability in Corporate Effective Tax Rates and Tax Reform: Evidence from Austalia. Journal of Accounting and Public Policy, XXVI, 689-704.

Robinson, John R et.al. 2012. Tax Planning And Financial Expertise In The Audit Committee, (Online), (http://ssrn.com/abstract=2146003 diakses 24 Februari2015).

Suandy, Early. 2011a. Hukum Pajak. Edisi Kelima.Jakarta: Salemba Empat. ---. 2011b. Perencanaan Pajak. Edisi Kelima.Jakarta: Salemba Empat.

Suwito, Edy dan Arleen Herawaty. 2005. Analisis Pengaruh Karakteristik Perusahaan terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII. 15- 16 Sepetember 2005, Solo.

Widarjono, Agus. 2007. Ekonometrika Teori dan Aplikasi untuk Ekonomi dan Bisnis. Edisi Kedua, Yogyakarta: Fakultas Ekonomi, UII.