24 4.1 Deskripsi Responden

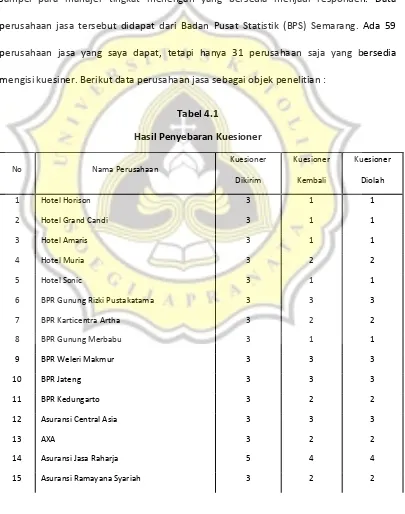

Penelitian ini menggunakan populasi di perusahaa jasa di semarang. Dengan sampel para manajer tingkat menengah yang bersedia menjadi responden. Data perusahaan jasa tersebut didapat dari Badan Pusat Statistik (BPS) Semarang. Ada 59 perusahaan jasa yang saya dapat, tetapi hanya 31 perusahaan saja yang bersedia mengisi kuesiner. Berikut data perusahaan jasa sebagai objek penelitian :

Tabel 4.1

Hasil Penyebaran Kuesioner

No Nama Perusahaan

Kuesioner Kuesioner Kuesioner

Dikirim Kembali Diolah

1 Hotel Horison 3 1 1

2 Hotel Grand Candi 3 1 1

3 Hotel Amaris 3 1 1

4 Hotel Muria 3 2 2

5 Hotel Sonic 3 1 1

6 BPR Gunung Rizki Pustakatama 3 3 3

7 BPR Karticentra Artha 3 2 2

8 BPR Gunung Merbabu 3 1 1

9 BPR Weleri Makmur 3 3 3

10 BPR Jateng 3 3 3

11 BPR Kedungarto 3 2 2

12 Asuransi Central Asia 3 3 3

13 AXA 3 2 2

14 Asuransi Jasa Raharja 5 4 4

16 BNI 3 3 3

Sumber : Lampiran 2

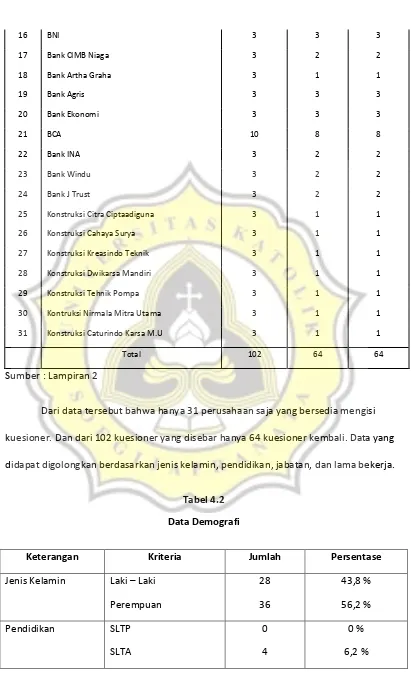

Dari data tersebut bahwa hanya 31 perusahaan saja yang bersedia mengisi kuesioner. Dan dari 102 kuesioner yang disebar hanya 64 kuesioner kembali. Data yang didapat digolongkan berdasarkan jenis kelamin, pendidikan, jabatan, dan lama bekerja.

Tabel 4.2 Data Demografi

Keterangan Kriteria Jumlah Persentase

D1 Jabatan Manajer Personalia

Manajer Produksi Lama bekerja <5 tahun

5 - 10 tahun Sumber : Lampiran 2

Profil responden yang terpapar dalam data demografi pada tabel 4.2 menunjukan bahwa dari data tersebut terdapat 43,8 % laki – laki dan 56,2 % perempuan. Mayoritas responden yang memiliki jabatan manajer personalia sebanyak 7 responden (10,9%). Sedangkan manajer produksi sebanyak 2 responden (3,1%), manajer pemasaran sebanyak 7 responden (10,9%), manajer keuangan sebanyak 10 responden (15,6%) dan lainnya 38 responden (59,4%) yang memiliki jabatan sebagai general manajer, kepala kantor, SPU operasional, direktur utama, APU-PPT, accounting, teller, kontraktor, analisis anggaran, asisten, staff cs, staff HR, staff PSDM, supervisor, financial consultant, sales office executive(SOE), dan pelaksana administrasi.

sebanyak 5 responden (7,8%), S1sebayak 51 responden (79,7%) dan yang berpendidikan S2 sebanyak 2 responden (3,1%).

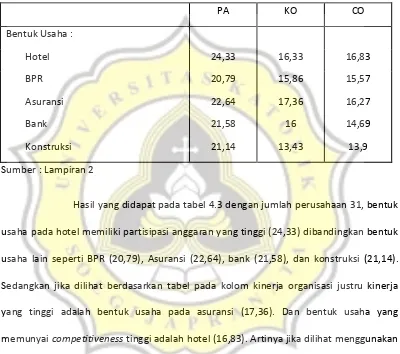

Tabel 4.3 Sumber : Lampiran 2

Hasil yang didapat pada tabel 4.3 dengan jumlah perusahaan 31, bentuk usaha pada hotel memiliki partisipasi anggaran yang tinggi (24,33) dibandingkan bentuk usaha lain seperti BPR (20,79), Asuransi (22,64), bank (21,58), dan konstruksi (21,14). Sedangkan jika dilihat berdasarkan tabel pada kolom kinerja organisasi justru kinerja yang tinggi adalah bentuk usaha pada asuransi (17,36). Dan bentuk usaha yang memunyai competitiveness tinggi adalah hotel (16,83). Artinya jika dilihat menggunakan data crosstabulation perperusahaan, hasil responden pada perusahaan yang memiliki nilai partisipasi anggaran tinggi yaitu perusahaan hotel, yang memiliki nilai kinerja organisasi tinggi yaitu asuransi dan yang memiliki nilai competitiveness tinggi yaitu hotel.

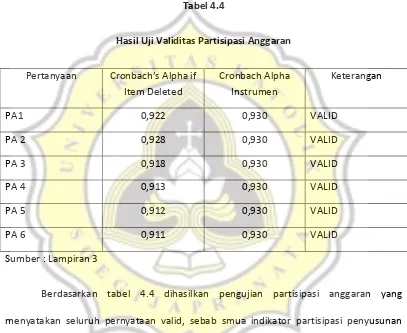

Kuesioner yang baik harus dilakuan pengujian validitas dan reliabilitasnya terlebih dahulu agar memperoleh hasil penelitian yang tepat dan handal nantinya.

4.2.1 Uji Validitas

Uji Validitas diakai guna menguji valid tidaknya suatu kuesioner.

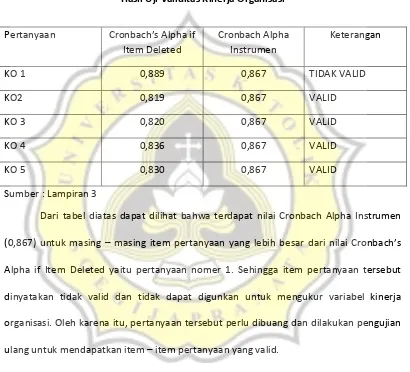

Tabel 4.4

Hasil Uji Validitas Partisipasi Anggaran

Pertanyaan Cronbach’s Alpha if Item Deleted

Cronbach Alpha Instrumen

Keterangan

PA1 0,922 0,930 VALID

PA 2 0,928 0,930 VALID

PA 3 0,918 0,930 VALID

PA 4 0,913 0,930 VALID

PA 5 0,912 0,930 VALID

PA 6 0,911 0,930 VALID

Sumber : Lampiran 3

Berdasarkan tabel 4.4 dihasilkan pengujian partisipasi anggaran yang menyatakan seluruh pernyataan valid, sebab smua indikator partisipasi penyusunan anggaran mempunyai nilai Cronbach’s Alpha if Item Deleted yang lebih kecil dari pada

Tabel 4.5

Hasil Uji Validitas Kinerja Organisasi

Pertanyaan Cronbach’s Alpha if Item Deleted

Cronbach Alpha Instrumen

Keterangan

KO 1 0,889 0,867 TIDAK VALID

KO2 0,819 0,867 VALID

KO 3 0,820 0,867 VALID

KO 4 0,836 0,867 VALID

KO 5 0,830 0,867 VALID

Sumber : Lampiran 3

Dari tabel diatas dapat dilihat bahwa terdapat nilai Cronbach Alpha Instrumen (0,867) untuk masing – masing item pertanyaan yang lebih besar dari nilai Cronbach’s Alpha if Item Deleted yaitu pertanyaan nomer 1. Sehingga item pertanyaan tersebut dinyatakan tidak valid dan tidak dapat digunkan untuk mengukur variabel kinerja organisasi. Oleh karena itu, pertanyaan tersebut perlu dibuang dan dilakukan pengujian ulang untuk mendapatkan item – item pertanyaan yang valid.

Tabel 4.6

Pengobatan Hasil Uji Validitas Kinerja Organisasi

Pertanyaan Cronbach’s Alpha if Item Deleted

Cronbach Alpha Instrumen

Keterangan

KO 3 0,852 0,889 VALID

KO 4 0,868 0,889 VALID

KO 5 0,852 0,889 VALID

Sumber : Lampiran 3

Setelah item pertanyaan yang tidak valid dibuang dan dilakukan pengujian ulang, dapat dilihat bahwa nilai Cronbach’s Alpha if Item Deleted lebih kecil nilainya

dibandingkan dengan Cronbach Alpha Instrumen (0,889). Sehingga item pertanyaan tersebut dinyatakan valid dan telah dapat digunakan untuk mengukur variabel kinerja organisasi.

Tabel 4.7

Hasil Uji Validitas Competitiveness

Pertanyaan Cronbach’s Alpha if Item Deleted

Cronbach Alpha Instrumen

Keterangan

CO 1 0,571 0,665 VALID

CO 2 0,508 0,665 VALID

CO 3 0,549 0,665 VALID

CO 4 0,569 0,665 VALID

CO 5 0,545 0,665 VALID

CO 6 0,834 0,665 TIDAK VALID

Sumber : Lampiran 3

compeitiveness. Oleh karena itu, pertanyaan tersebut perlu dibuang dan dilakukan

pengujian ulang untuk mendapatkan item – item pertanyaan yang valid.

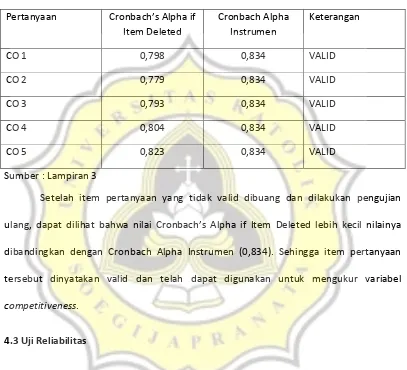

Tabel 4.8

Pengobatan Hasil Uji Validitas Competitiveness Pertanyaan Cronbach’s Alpha if

Item Deleted

Cronbach Alpha Instrumen

Keterangan

CO 1 0,798 0,834 VALID

CO 2 0,779 0,834 VALID

CO 3 0,793 0,834 VALID

CO 4 0,804 0,834 VALID

CO 5 0,823 0,834 VALID

Sumber : Lampiran 3

Setelah item pertanyaan yang tidak valid dibuang dan dilakukan pengujian ulang, dapat dilihat bahwa nilai Cronbach’s Alpha if Item Deleted lebih kecil nilainya

dibandingkan dengan Cronbach Alpha Instrumen (0,834). Sehingga item pertanyaan tersebut dinyatakan valid dan telah dapat digunakan untuk mengukur variabel competitiveness.

4.3 Uji Reliabilitas

Dalam penelitian ini uji reliabiilitas dimaksudkan guna membuktikan keakuratan dan ketepatan dari alat ukur. Reliabilitas berkaitan dengan tingkat konistensi dari alat pengukur. Alat ukur dikatakan reliabel (dapat diandalkan) jika dapat diyakini. Agar diyakini, hasil pengukuran harus tepat.

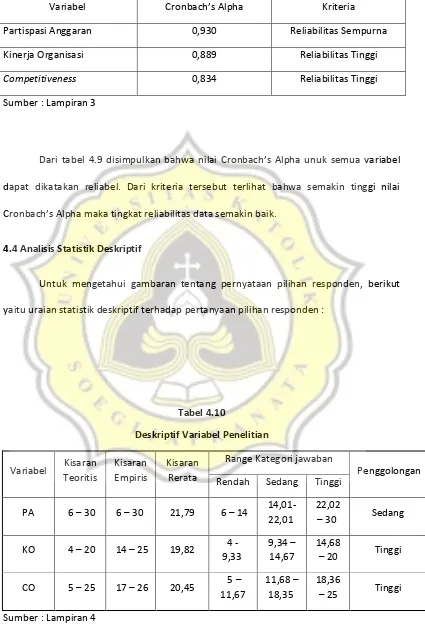

Tabel 4.9

Variabel Cronbach’s Alpha Kriteria

Partispasi Anggaran 0,930 Reliabilitas Sempurna

Kinerja Organisasi 0,889 Reliabilitas Tinggi

Competitiveness 0,834 Reliabilitas Tinggi

Sumber : Lampiran 3

Dari tabel 4.9 disimpulkan bahwa nilai Cronbach’s Alpha unuk semua variabel dapat dikatakan reliabel. Dari kriteria tersebut terlihat bahwa semakin tinggi nilai Cronbach’s Alpha maka tingkat reliabilitas data semakin baik.

4.4 Analisis Statistik Deskriptif

Untuk mengetahui gambaran tentang pernyataan pilihan responden, berikut yaitu uraian statistik deskriptif terhadap pertanyaan pilihan responden :

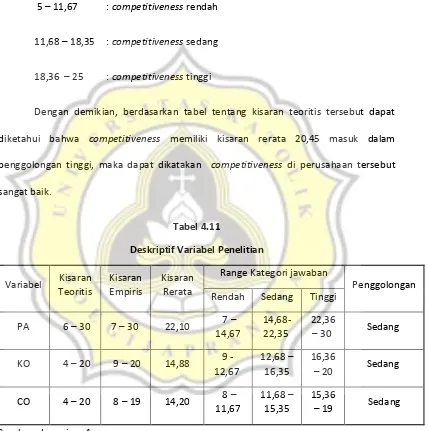

Tabel 4.10 Rendah Sedang Tinggi

Variabel Partisipsi Anggaran (PA) diuji dengan menggunakan enam alat ukur yang diukur dengan skala 1 hingga 5 sehingga mempunyai kisaran teoritis 6 hingga 30. Dengan tiga kriteria dapat diperoleh range berikut ini :

6 – 14 : partisipasi anggaran rendah

14,01 – 22,01 : partisipasi anggaran sedang

22,02 – 30 : partisipasi anggaran tinggi

Dengan demikian, berdasarkan tabel tentang kisaran teoritis tersebut dapat diketahui bahwa partisipasi anggaran memiliki kisaran rerata 21,79 masuk dalam penggolongan sedang, maka dapat dikatakan partisipasi anggaran di perusahaan tersebut baik.

Variabel Kinerja Organisasi (KO) diuji dengan menggunakan empat alat ukur yang diukur dengan skala 1 hingga 5 sehingga mempunyai kisaran teoritis 4 hingga 20. Dengan tiga kriteria dapat diperoleh range berikut ini :

4 – 9,33 : kinerja organisasi rendah

9,34 – 14,67 : kinerja organisasi sedang

14,68 – 20 : kinerja organisasi tinggi

Variabel competitiveness (CO) diuji dengan menggunakan lima alat ukur yang diukur dengan skala 1 hingga 5 sehingga mempunyai kisaran teoritis 5 hingga 25. Dengan tiga kriteria dapat diperoleh range berikut ini :

5 – 11,67 : competitiveness rendah

11,68 – 18,35 : competitiveness sedang

18,36 – 25 : competitiveness tinggi

Dengan demikian, berdasarkan tabel tentang kisaran teoritis tersebut dapat diketahui bahwa competitiveness memiliki kisaran rerata 20,45 masuk dalam penggolongan tinggi, maka dapat dikatakan competitiveness di perusahaan tersebut sangat baik. Rendah Sedang Tinggi

PA 6 – 30 7 – 30 22,10 7 – Sumber : Lampiran 4

7 – 14,67 : partisipasi anggaran rendah

14,68 – 22,35 : partisipasi anggaran sedang

22,36 – 30 : partisipasi anggaran tinggi

Dengan demikian, berdasarkan tabel tentang kisaran teoritis tersebut dapat diketahui bahwa partisipasi anggaran memiliki kisaran rerata 22,10 masuk dalam penggolongan sedang, maka dapat dikatakan partisipasi anggaran di perusahaan tersebut baik.

Variabel Kinerja Organisasi (KO) diuji dengan menggunakan empat alat ukur yang diukur dengan skala 1 hingga 5 sehingga mempunyai kisaran teoritis 4 hingga 20. Dengan tiga kriteria dapat diperoleh range berikut ini :

9 – 12,67 : kinerja organisasi rendah

12,68 – 16,35 : kinerja organisasi sedang

16,36– 20 : kinerja organisasi tinggi

Dengan demikian, berdasarkan tabel tentang kisaran teoritis tersebut dapat diketahui bahwa kinerja organisasi memiliki kisaran rerata 14,88 masuk dalam penggolongan sedang, maka dapat dikatakan kinerja organisasi di perusahaan tersebut baik.

Variabel competitiveness (CO) diuji dengan menggunakan lima alat ukur yang diukur dengan skala 1 hingga 5 sehingga mempunyai kisaran teoritis 4 hingga 20. Dengan tiga kriteria dapat diperoleh range berikut ini :

11,68 – 15,35 : competitiveness sedang

15,36 – 19 : competitiveness tinggi

4.5 Uji Asumsi Klasik

Hipotesis 1

4.5.1 Uji Normalitas

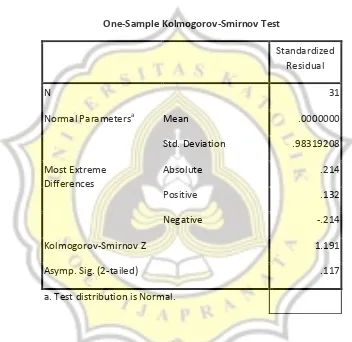

Tabel 4.12

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 31

Normal Parametersa Mean .0000000

Std. Deviation .98319208 Most Extreme

Differences

Absolute .214

Positive .132

Negative -.214

Kolmogorov-Smirnov Z 1.191

Asymp. Sig. (2-tailed) .117

a. Test distribution is Normal.

Dari tabel dilihat nilai signifikansi 0,117 ini artinya nilai signifikansinya lebih dari 0,05 sehingga dapat disimpulkan bahwa residual berdistribusi normal.

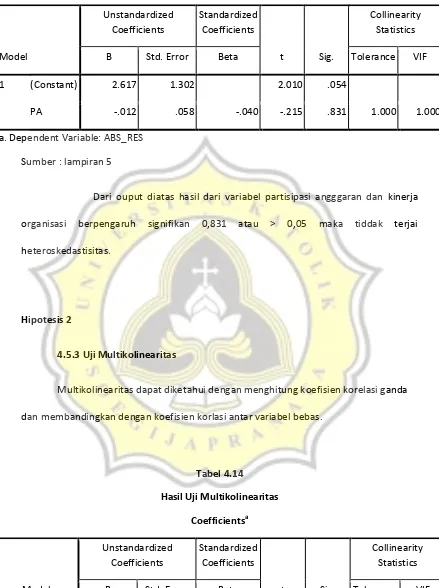

4.5.2 Uji Heteroskesdastisitas

Tabel 4.13

Model

a. Dependent Variable: ABS_RES Sumber : lampiran 5

Dari ouput diatas hasil dari variabel partisipasi angggaran dan kinerja organisasi berpengaruh signifikan 0,831 atau > 0,05 maka tiddak terjai heteroskedastisitas.

Hipotesis 2

4.5.3 Uji Multikolinearitas

Multikolinearitas dapat diketahui dengan menghitung koefisien korelasi ganda dan membandingkan dengan koefisien korlasi antar variabel bebas.

PA -.469 .377 -.643 -1.246 .224 .032 31.473

CO -.111 .578 -.106 -.191 .850 .028 35.898

PACO .042 .026 1.454 1.618 .117 .011 95.174

a. Dependent Variable: KO Sumber : Lampiran 5

Nilai VIF dalam tabel diatas menunjukkan nilai diatas 10. Itu artinya model tersebut terkena multikolinearitas. Jika terkena multikolinearitas, maka alternatifnya variabel ditransformasikan ke Ln kemudian dilakukan pengujian kembali (

Murniati,2013).

Tabel 4.15

Hasil Pengobatan Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .300 .318 .943 .354

ln_CO .671 .164 .693 4.089 .000 .335 2.981

ln_PACO .108 .096 .190 1.119 .272 .335 2.981

a. Dependent Variable: ln_KO

Nilai VIF dalam tabel diatas menunjukkan nilai dibawah 10. Itu artinya model tersebut tidak terjadi multikolinearitas.

4.5.4 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan metode regresi antar variabeel bebas dengan nilai mutlak residualnya. Gangguan heteroskedastisitas ditunjukkan jika variabel bebas berpengaruh signifikan pada absolut standardized residualnya. Berikut adalah hasil dari uji heteroskedastisitas :

Tabel 4.16

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Co efficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .175 .200 .875 .389

ln_PACO .084 .060 .420 1.391 .175 .335 2.981 a. Dependent Variable: ABS_RES

Sumber : Lampiran 5

Berdasarkan tabel 4.16 menunjukkan bahwa competitiveness sebagai variabel moderasi antara partsipasi anggaran dengan kinerja organisasi memiliki nilai signifikasi lebih besar dari 0,05 . Maka dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

4.5.5 Uji Normalitas

Uji normalitas dilaksanakan dengan uji Kolmogorov - Smirnov, uji ini menunjukkan normalitas resiual dengan nilai yang signifikan lebih dari 0,05. Dibawah ini merupakan hasil uji normalitas :

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 31

Normal Parametersa Mean .0000000

Std. Deviation .96609178 Most Extreme

Differences

Absolute .097

Positive .090

Negative -.097

Kolmogorov-Smirnov Z .539

Asymp. Sig. (2-tailed) .934

a. Test distribution is Normal.

4.6 Uji Regresi

4.6.1 Uji T Hipotesis 1

Tabel 4.18

Hasil Uji Koefisien Determinasi Model Summary

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .525a .276 .251 2.79971

a. Predictors: (Constant), PA

Pada output SPSS menunjukkan bahwa nilai R yaitu 0,276 atau 27,6%. Sedangkan sisanya 72,4% ( 100% - 27,6 %) dijelaskan oleh variabel – variabel lain diluar model.

Tabel 4.19

Hasil Analisis Regresi Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 6.416 2.596 2.471 .020

PA .383 .115 .525 3.324 .002

Koefisien keyakinan yang digunakan sebesar 95% didapatkan nilai t hitung < t tabel. Dari tabel diatas menunjukkan bahwa nilai t hitung 3,324 ini berarti nilai t-hitung > 1,645 (3,324 > 1,645) . Maka dapat disimpulkan bahwa Ho ditolak dengan koefisien variabel signifikansi pada tingkat keyakinan 95%. Hal ini terjadi karena partisipasi anggarannya berpengaruh terhadap kinerja organisasi. Hasil B sebesar 0,383 berarti mengarah positif. Sehingga Ha diterima artinya partisipasi anggaran berpengaruh terhadap kinerja organisasi.

4.6.2 Uji T Hipotesis 2

Tabel 4.20

Hasil Uji Koefisien Determinasi Model Summary

a. Predictors: (Constant), ln_PACO, ln_CO

Tabel 4.21

ln_PACO .108 .096 .190 1.119 .272 a. Dependent Variable:

ln_KO Sumber : Lampiran 5

Dari tabel 4.29 pada output SPSS menunjukkan bahwa nilai R yaitu 0,855 atau 85,5%. Sedangkan sisanya 14,5% ( 100% - 85,5%) dijelaskan oleh variabel – variabel lain diluar model. Nilai R square 0,730 ini mengalami kenaikan jika dibandingkan nilai R square pada hipotesis pertama 0,276.

Koefisien keyakinan yang digunakan sebesar 95% didapatkan nilai t hitung < t tabel. Dari tabel diatas menunjukkan bahwa nilai t hitung 1,119 ini berarti nilai t-hitung < 1,645 (1,119 < 1,645) . Maka dapat disimpulkan bahwa Ho diterima dengan koefisien variabel signifikansi pada tingkat keyakinan 95%. Sedangakan Ha ditolak. Maka hipotesis ditolak.

4.7 Analisis dan Pembahasan

Hipotesis kedua dalam penelitian ini yaitu pengaruh partisipasi anggaran terhadap kinerja organisasi dengan competitiveness sebagai variabel pemoderasi. Artinya jika partisipasi anggaran tinggi dan competitiveness tinggi maka kinerja organisasi juga akan tinggi. Tetapi hipotesis kedua ditolak, karena ketika ada competitiveness, partisipasi anggaran tidak berpengaruh terhadap kinerja organisasi.

Interaksi partisipasi anggaran dan competitiveness tidak berpengaruh terhadap kinerja organisasi. Dari hasil uji hipotesis pada tabel 4.21 menunjukkan hasil analisis regresi berganda bernilai positif, yang berarti pengaruh partisipasi anggaran terhadap kinerja organisasi dengan competitiveness sebagai variabel pemoderasi pada perusahaan jasa di Semarang adalah positif. Namun, pada tingkat keyakinan 95% nilai t hitung < t tabel (1,119 < 1,645) dan dapat disimpulkan bahwa hipotesis kedua ini ditolak. Dengan demikian ketika perusahaan sudah menggunakan partisipasi anggaran, perusahaan tidak perlu menambahkan competitiveness untuk meningkatkan kinerja organisasi tersebut. Ini juga dapat dilihat pada tabel 4.11 deskriptif variabel peneltian perperusahaan bahwa variabel competitivness memiliki penggolongan pada tingkat sedang dengan kisaran rerata 14,20. Artinya manajer dalam organisasi tidak memiliki persaingan yang terlalu ketat. Hal ini dimungkinkan dengan tingkat kisaran rerata yang sedang, competitiveness menjadi kurang kuat untuk mempengaruhi kinerja organisasi.

ini gagal memoderasi hubungan partisipasi anggaran terhadap kinerja organisasi karena kemungkinan penggunaan instrumen penilaian competitiveness yang kurang sesuai dalam penelitian ini.

Oleh karena itu, pengujian hipotesis kedua dalam penelitian ini sejalan dengan Arousal Theory (Bonner dan Sprinkle,2002) yang menjelaskan bahwa usaha (effort) yang