PENGARUH STRES KERJA, MOTIVASI DAN SISTEM PENGENDALIAN

INTERN TERHADAP KUALITAS LAPORAN KEUANGAN KOPERASI

(Studi Kasus pada Koperasi di Kabupaten Buleleng)

I Made Edy Sutawan

[1],

Nyoman Ari Surya Darmawan

[1], Gede Adi Yuniarta

[2]Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]

}

@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh stres kerja, motivasi dan sistem pengendalian intern terhadap kualitas laporan keuangan. Penelitian ini dilakukan pada koperasi yang berada di kabupaten buleleng. Desain penelitian yang digunakan adalah penelitian kuantitatif. Jumlah populasi dalam penelitian ini adalah 330. Teknik pengambilan sampel yang digunakan adalah purposive sampling, dengan jumlah responden adalah 39 orang.

Sumber data dalam penelitian ini adalah data primer. Data dikumpulkan dengan menggunakan metode survey melalui penyebaran kuesioner secara langsung. Metode analisis data yang digunakan yaitu analisis regresi linier berganda dan pengujian data yang dilakukan dengan dibantu oleh program SPSS 18.

Hasil penelitian menunjukkan bahwa (1) stres kerja berpengaruh signifikan terhadap kualitas laporan keuangan, (2) motivasi berpengaruh signifikan terhadap kualitas laporan keuangan, (3) sistem pengendalian intern berpengaruh signifikan terhadap kualitas laporan keuangan, (4) stres kerja, motivasi dan sistem pengendalian intern memiliki efek yang kuat akan kualitas laporan keuangan koperasi di Kabupaten Buleleng.

Kata kunci : Stres kerja, Motivasi, Sistem Pengendalian Intern

Abstract

This study was aimed at finding out the effect of work stress, motivation and internal control system on the quality of financial report. This study used quantitative design. The number of population was 330. The sampling technique used was purposive sampling with 39 respondents.

The data source was primary source. The data were collected using survey method by distributing questionnaires directly. The data analysis methods used were multiple linear regression analysis and the testing of the data was done using SPSS 18. The results showed that (1) work stress has a significant effect on the quality of financial reports, (2) motivation has a significant effect on the quality of financial reports, (3) internal control system has a significant effect on the quality of financial reports and (4) work stress, motivation and internal control system have a stong effect on the quality of financial reports of the cooperatives in Buleleng regency.

PENDAHULUAN

Dewasa ini, di dalam dunia perekonomian, koperasi memiliki peran yang sangat penting. Pemerintah menetapkan koperasi sebagai salah satu pelaku jalannya perekonomian di Indonesia. Dinamika ekonomi dan persaingan usaha yang tinggi menjadi tantangan bagi koperasi dalam menjalankan usahanya. Dalam Undang-undang No. 17 pasal 1 ayat 1 Tahun 2012, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.

Dengan menghadapi perkembangan perkoperasian di masa yang akan datang, seluruh jajaran pengurus dan pengelola koperasi di Kabupaten Buleleng diharapkan dalam pengembangan layanan, kualitas, peningkatan Sumber Daya Manusia, serta pemanfaatan sumber daya potensial di dalam memenuhi berbagai tuntutan yang diinginkan masyarakat. Adapun keinginan di dalam melakukan penelitian ini pada koperasi dikarenakan tingkat persaingan antara pelaku bisnis di dalam bidang perkreditan dana bagi masyarakat semakin ketat, seperti adanya LPD, Bank, dan lain sebagainya, sehingga koperasi harus mampu bersaing dengan meningkatkan kualitas layanan mereka, dengan mempunyai laporan keuangan yang baik guna mendukung kemajuan koperasi itu sendiri.

Dalam Standar Akuntansi Keuangan No. 27 Tahun 2002 disebutkan bahwa laporan keuangan koperasi meliputi Neraca, Perhitungan Hasil Usaha, Laporan Arus Kas, Laporan Promosi Ekonomi Anggota, dan Catatan atas Laporan Keuangan. Untuk menghasilkan laporan keuangan yang berkualitas, peran penyusun laporan keuangan menjadi sangat penting.

Sebagian besar Koperasi yang terletak di Kabupaten buleleng mempunyai bendahara yang kemampuannya masih kurang di dalam membuat laporan keuangan. Itu disebabkan ada beberapa

bendahara yang belum benar-benar mengerti dengan laporan keuangan dan mempunyai skill terbatas dalam bidang akuntansi. Itu mungkin bisa dilihat dari tidak tepat waktunya dalam membuat laporan dan pekerjaan banyak yang tidak diselesaikan dengan baik, semestinya mereka harus dituntut membuat laporan keuangan yang akurat dan lebih baik demi kemajuan koperasi itu sendiri. Dengan adanya tekanan kerja yang begitu tinggi, maka akan menjadi beban pada bendahara, terlebih jika tidak dapat menyesuaikan diri dengan keadaan, sehingga akan menimbulkan tekanan dan pada akhirnya menimbulkan stres berat pada bendahara koperasi tersebut.

Luthans (dalam Assegaf, 2005) mendefinisikan stres kerja muncul sebagai hasil kekurang sesuaian antara individu dengan lingkungan kerjanya Efek psikologis yang paling sederhana adalah dengan menurunnya motivasi kerja dan kinerja bendahara.

Motivasi kerja sangat dibutuhkan oleh bendahara karena motivasi kerja akan memberikan suatu dorongan dan semangat dalam bekerja. Kinerja bendahara timbul sebagai respon terhadap tugas pekerjaan yang akan dilakukan oleh bendahara. Beban kerja yang terlalu besar akan mengakibatkan timbulnya stres pada bendahara.

Dengan adanya penerapan sistem pengendalian intern diharapkan dapat meningkatkan kinerja karyawan. Dalam Standar Auditing Seksi 319 paragraf 06 mendefinisikan pengendalian internal sebagai proses yang dijalankan dewan komisaris, manajemen, dan personel lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian keandalan laporan keuangan, efektivitas dan efisiensi operasi, kepatuhn terhadap hukum dan peraturan yang berlaku.

Beberapa penelitian telah dilakukan sebelumnya, diantaranya adalah penelitian yang dilakukan oleh Handriyani (2008), Septi Darni (2011), Yulianti Hakim (2008), Putra (2013), Fadilah (2013). mengacu pada penelitian tersebut, penelitian ini akan mengkaji kembali tentang pengaruh stres kerja, motivasi dan sistem pengendalian

intern terhadap kualitas laporan keuangan koperasi di Kabupaten Buleleng. Stres kerja, motivasi dan sistem pengendalian intern sebagai variabel independen dan kualitas laporan keuangan sebagai variabel dependen. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu terletak pada lokasi, waktu, dan variabel yang diteliti.

Berdasarkan uraian yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini adalah:

(1) Apakah stres kerja berpengaruh secara signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng? (2) Apakah motivasi berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng? (3) Apakah sistem pengendalian intern berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng? (4) Apakah stres kerja, motivasi dan sistem pengendalian intern berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng?

Berkaitan dengan masalah yang telah dirumuskan, adapun tujuan dari penelitian ini antara lain: (1) Untuk mengetahui apakah stres kerja berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng. (2) Untuk mengetahui apakah motivasi berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng. (3) Untuk mengetahui apakah sistem pengendalian intern berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng. (4) Untuk mengetahui apakah stres kerja, motivasi dan sistem pengendalian intern berpengaruh signifikan terhadap kualitas laporan keuangan pada koperasi di Kabupaten Buleleng.

METODE PENELITIAN

Penelitian ini mengambil lokasi di Kabupaten Buleleng. Populasi dalam penelitian ini yaitu bendahara keuangan koperasi yang berada pada 330 koperasi. Sedangkan sampel dalam penelitian ini adalah seluruh bendahara keuangan koperasi yang dijadikan populasi. Dalam penelitian ini, apabila jumlah subjek populasi lebih dari 100 maka sampel

penelitian dapat diambil antara 10% - 15% atau 20% - 25% (Arikunto, 1998). Dikarenakan populasi dalam penelitian ini lebih dari 100 populasi maka sampel yang akan diambil adalah 12% dari populasi, yaitu 12% dari 330 koperasi di Kabupaten Buleleng, Jadi sampel dalam penelitian ini adalah 39 koperasi. Desain penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Pemilihan sampel menggunakan metode purposive sampling. Data yang digunakan adalah data primer yang diperoleh secara langsung dari responden melalui penyebaran kuesioner. Pengumpulan data dalam penelitian ini dilakukan dengan cara survey lapangan, yaitu dengan menyebarkan kuesioner. Pengukuran variabel-variabel dalam penelitian ini memakai skala likert 1 sampai dengan 5. Pengujian data dibantu dengan menggunakan SPSS versi 18.

Pada penelitian ini, terlebih dahulu dilakukan uji kualitas data. Uji kualitas data terdiri dari uji validitas dan uji reliabilitas. Setelah dilakukan uji kualitas data, maka dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Tahap terakhir yaitu dengan melakukan pengujian hipotesis yang dilakukan dengan analisis regresi berganda, uji simultan (f), uji parsial (t) dan uji determinasi (R2).

HASIL DAN PEMBAHASAN

Total kuesioner yang kembali dan layak digunakan adalah 39 kuesioner. Jumlah kuesioner yang disebar kepada responden adalah sebanyak 39 kuesioner. Waktu yang digunakan untuk menyebarkan kuesioner sampai terkumpul adalah kurang lebih 2 minggu. Setelah semua data terkumpul sebanyak 39 kuesioner, maka selanjutnya dilakukan pengujian yang dibantu dengan menggunakan SPSS 18.

Uji validitas bertujuan untuk mengukur apakah pertanyaan dalam kuisioner yang sudah dibuat betul-betul dapat diukur. Teknik yang digunakan untuk melakukan uji validitas dengan menggunakan koefisien korelasi (Pearson Correlation). Kriteria yang ditetapkan dalam menentukan validitas data adalah r hitung (nilai koefisien korelasi) lebih besar dari r table (nilai kritis) pada taraf signifikan 0,05.

Jadi jika nilai koefisien lebih besar dari nilai kritisnya maka instrumen pengukuran dapat dikatakan valid (Ghozali dan imam, 2005). Korelasi antar masing-masing indikator variabel stres kerja, motivasi, sistem pengendalian intern dan kualitas laporan keuangan pada penelitian yang di uji validitas menunjukkan item dengan nilai valid yakni r-hitung > 0,316. Jadi dapat disimpulkan bahwa masing-masing indikator pertanyaan adalah valid.

Uji reliabilitas menunjukkan konsistensi suatu alat pengukur dalam mengukur gejala yang sama ( Ghozali dan Imam, 2005). Akan tetapi, uji reliabilitas lebih dimaksudkan untuk mengukur konsistensi internal variabel dari pada stabilitasnya. Pengukuran konsistensi internal yang sering dan banyak digunakan adalah Cronbach’s Alpha Coefficient. Pengukuran koefisien alpha (α) ini dapat digunakan untuk menganalisis multipoint-scaled items. Koefisien alpha yang dihasilkan mempunyai rentang antara 0,00 sampai 1,00. Apabila nilai cronbach alpha

dari hasil pengujian > 0,6 maka dapat dikatakan bahwa konstruk atau variabel itu adalah reliable (Ghozali dan Imam, 2005). Pada penelitian ini menunjukkan hasil output yang konsisten untuk digunakan sebagai alat ukur karena hasil dari uji reliabilitasnya ini menunjukkan nilai

Cronbach’s Alpha > 0,60.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak. Uji normalitas pada penelitian ini dilakukan dengan uji statistik menggunakan One Sampel Kolmogorov-Smirnov Test pada alpha sebesar 5%, jika nilai signifikan dari pengujian Kolmogorov-Smirnov Test lebih dari 0,05 (5%) berarti data terdistribusi normal (Ghozali dan Imam, 2005). Pada penelitian ini dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0,353. Yang mana lebih besar dari tingkat signifikansi 0,05. Jadi, hasil uji normalitas data dapat dikatakan bahwa data yang digunakan dalam penelitian ini telah memenuhi syarat uji normalitas data dan model regresi dapat diterima untuk dilakukan analisis tahap selanjutnya.

Untuk mendeteksi ada atau tidaknya multikolonieritas, dapat dilakukan dengan menganalisis matriks korelasi antara variabel independen. Pada penelitian ini, nilai Tolerance dari masing-masing variabel berada diatas 0,10 dan nilai VIF masing-masing variabel berada dibawah 10 sehingga dapat disimpulkan bahwa model regresi ini terbebas dari asumsi klasik multikolinieritas.

Uji Heteroskedastisitas dilakukan untuk menguji terjadinya perbedaan

variance residual suatu periode

pengamatan ke pengamatan periode berikutnya. Cara mengujinya adalah dengan melihat pola gambar scatterplot, model regresi tidak terdapat heteroskedastisitas jika titik-titik data menyebar di atas dan di bawah atau disekitar angka nol pada sumbu Y, titik-titik data tidak mengumpul hanya di atas atau di bawah saja, penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit lagi dan melebar kembali, dan penyebaran titik-titik data sebaiknya tidak berpola (Ghozali, 2009). Pada penelitian ini dapat dilihat bahwa penyebaran titik-titik di atas dan di bawah angka 0 (nol) pada sumbu y sehingga menunjukan bahwa pengaruh antara Stres Kerja (X1), Motivasi (X2), dan Sistem Pengendalian Intern (X3) tidak terjadi heteroskedastisitas.

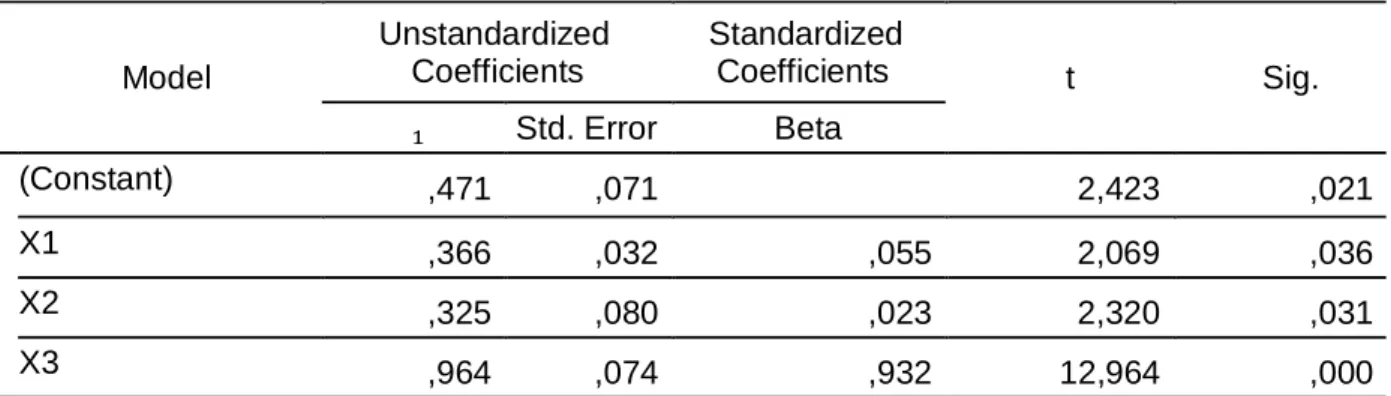

Analisis Regresi Linier Berganda tabel 1. Persamaan Regresi Linier Berganda.

Berdasarkan persamaan diatas maka dapat interprestasikan sebagai berikut : a. Nilai konstan untuk Kualitas Laporan

Keuangan adalah 0,471, ini berarti bahwa apabila jika variabel independen diasumsikan sama dengan 0 (nol) maka variabel dependen (Kualitas Laporan Keuangan) sama dengan 0,471.

b. Nilai koefisien regresi variabel Stres Kerja adalah 0,366. Hal ini menunjukkan Stres Kerja berpengaruh terhadap Kualitas Laporan Keuangan. Apabila variabel Stres Kerja diberi perhatian satu satuan dengan asumsi variabel independen lain bernilai nol maka akan terjadi perubahan terhadap Kualitas Laporan Keuangan sebesar nilai

koefisien Y (Kualitas Laporan Keuangan) yaitu sebesar 0,837, maka pengaruh

Stres Kerja akan menjadi lebih besar terhadap Kualitas Laporan Keuangan daripada pengaruh variabel independen (variabel bebas) lainnya terhadap Kualitas Laporan Keuangan.

c. Nilai koefisien regresi variabel Motivasi sebesar 0,325. Hal ini menunjukkan Motivasi berpengaruh terhadap Kualitas Laporan Keuangan. Apabila variabel Motivasi diberi perhatian satu satuan dengan asumsi variabel independen lain bernilai nol maka akan terjadi perubahan

terhadap Kualitas Laporan Keuangan sebesar nilai koefisien Y (Kualitas Laporan Keuangan) yaitu sebesar 0,796, maka pengaruh Motivasi akan menjadi lebih besar terhadap Kualitas Laporan Keuangan daripada pengaruh variabel independen (variabel bebas) lainnya terhadap Kualitas Laporan Keuangan. d. Nilai koefisien regresi variabel Sistem

Pengendalian Intern sebesar 0,964. Hal ini menunjukkan Sistem Pengendalian Intern berpengaruh terhadap Kualitas Laporan Keuangan. Apabila variabel Sistem Pengendalian Intern diberi

perhatian satu satuan dengan asumsi variabel independen lain bernilai nol maka akan terjadi perubahan terhadap Kualitas Laporan Keuangan sebesar nilai

koefisien Y (Kualitas Laporan Keuangan) yaitu sebesar 1,435, maka pengaruh Sistem Pengendalian Intern akan menjadi lebih besar terhadap Kualitas Laporan Keuangan daripada pengaruh variabel independen (variabel bebas) lainnya terhadap Kualitas Laporan Keuangan.

Analisis ini digunakan untuk mengetahui ada pengaruh secara simultan antara variabel bebas (X) terhadap variabel terikat (Y) tersebut significant atau tidak. Dalam analisis ini menggunakan pendekatan probability (Sig). Nilai batas penerimaan dan penolakan berdasarkan taraf kesalahan atau taraf signifikansi (α) yaitu 5% (0,05). Nilai yang dibandingkan adalah nilai probability (Sig) hasil pengolahan data dengan program SPSS 18.0 yang diperoleh pada Tabel Anova. Perumusan batas penerimaan dan penolakan hipotesis:

Tabel 1

.

Regresi Linier BergandaModel Unstandardized Coefficients Standardized Coefficients t Sig. ₁ Std. Error Beta 1 (Constant) ,471 ,071 2,423 ,021 X1 ,366 ,032 ,055 2,069 ,036 X2 ,325 ,080 ,023 2,320 ,031 X3 ,964 ,074 ,932 12,964 ,000

Sumber : Data diolah, 2015

Sumber : Data diolah, 2015

Tabel 2. Uji F

Model Sum of Squares Df Mean Square F Sig.

1 Regression 38,355 3 12,785 948,261 ,000a

Residual ,472 35 ,013

Total 38,827 38

a. Jika probabilitas > 0,05 (α), maka Ho diterima (non significant)

b. Jika Probabilitas ≤ 0,05 (α), maka Ho ditolak (significant)

Pada penelitian ini, hasil pengolahan data memiliki nilai signifikansi 0,000 (0%) lebih kecil dari 0,05 (5%). Hal ini berarti secara bersama sama variabel bebas (X1), (X2), (X3) berpengaruh secara signifikan terhadap variabel (Y) pada koperasi di Kabupaten Buleleng.

Analisis ini digunakan untuk mengetahui signifikan atau tidak pengaruh variabel bebas secara individu terhadap variabel terikat. Dalam analisis ini menggunakan pendekatan probability (Sig).

Nilai batas penerimaan dan penolakan berdasarkan taraf signifikansi 5% (0,05). Nilai yang dibandingkan adalah nilai

probability (Sig) hasil pengolahan data dengan program SPSS pada tabel

Coefficient.

Perumusan batas penerimaan dan penolakan hipotesis:

a. Jika probabilitas > 0,05 (α), maka Ho diterima (non significant) b. Jika Probabilitas ≤ 0,05 (α),

maka Ho ditolak (significant)

Pada penelitian ini dapat diketahui bahwa dari 3 (tiga) variabel bebas yaitu

Stres Kerja (X1), Motivasi (X2), dan Sistem Pengendalian Intern (X3) bahwa ketiga variabel ini bernilai signifikan (maka Ho ditolak).

Dari tabel di atas terlihat tampilan output SPSS model summary besarnya R Square adalah 0,988. Maka besarnya determinasi adalah nilai (R2) dikali 100% = 0,988 x 100% = 98,8%. Dengan demikian dapat dinyatakan bahwa variabel (Y) dipengaruhi oleh variabel (X) sebesar

98,8% dan sisanya dipegaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini yaitu sebesar 1,2%.

Pengaruh Stres Kerja (X1) Terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng.

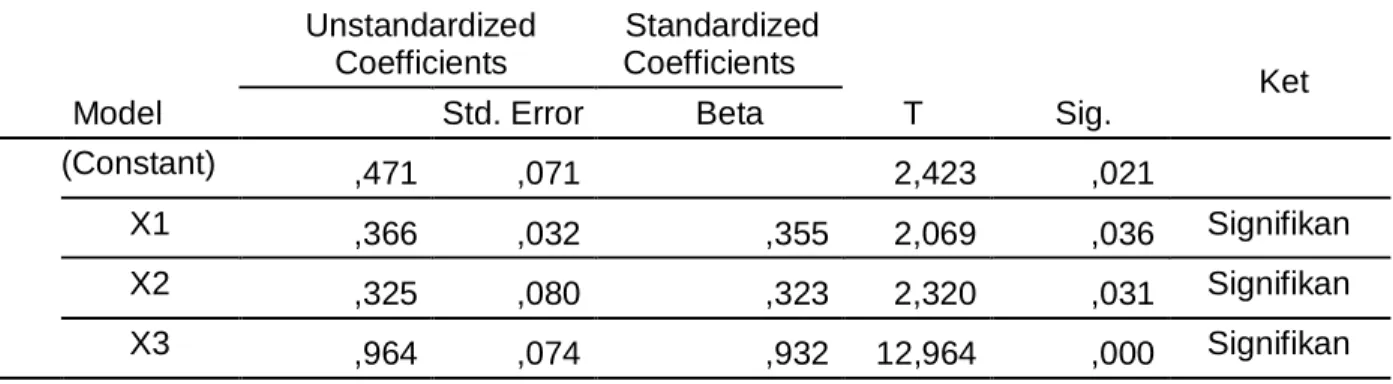

Stres Kerja (X1) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi = 0,036 (3,6%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Stres Kerja (X1) terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng sebesar

0,366. Sehingga dapat disimpulkan bahwa hipotesis pertama yaitu yang menyatakan : Tabel 3. Uji T Model Unstandardized Coefficients Standardized Coefficients T Sig. Ket B Std. Error Beta 1 (Constant) ,471 ,071 2,423 ,021 X1 ,366 ,032 ,355 2,069 ,036 Signifikan X2 ,325 ,080 ,323 2,320 ,031 Signifikan X3 ,964 ,074 ,932 12,964 ,000 Signifikan

Sumber : Data diolah, 2015

Tabel 4. Koefisien Determinasi

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,994a ,988 ,987 ,11611

“Stres Kerja Berpengaruh Terhadap Kualitas Laporan Keuangan” diuji kebenarannya (hipotesis diterima).

Hal ini sejalan dengan penelitian yang dilakukan oleh Yulia (2014) menemukan bahwa stres kerja memiliki pengaruh signifikan terhadap Kualitas Audit Operasional Aparat Inspektorat Daerah. Sehingga dari hasil analisis dapat disimpulkan bahwa stres kerja memiliki efek yang kuat akan kualitas laporan keuangan koperasi di Kabupaten Buleleng.

Pengaruh Motivasi (X2) Terhadap

Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng.

Motivasi (X2) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi = 0,031 (3,1%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Motivasi (X2) terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng sebesar 0,325. Sehingga dapat disimpulkan bahwa hipotesis kedua yaitu yang menyatakan : “Motivasi Berpengaruh Terhadap Kualitas Laporan Keuangan” diuji kebenarannya (hipotesis diterima).

Hal ini sejalan dengan penelitian yang dilakukan oleh Atikah Fathinah putri (2014) yaitu motivasi berpengaruh secara signifikan terhadap kualitas laporan keuangan. Sehingga dari hasil analisis dapat disimpulkan bahwa motivasi memiliki efek yang kuat akan kualitas laporan keuangan koperasi di Kabupaten Buleleng. Pengaruh Sistem Pengendalian Intern

(X3) Terhadap Kualitas Laporan

Keuangan (Y) Pada Koperasi Di

Kabupaten Buleleng.

Sistem Pengendalian Intern (X3) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi = 0,000 (0%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Sistem Pengendalian Intern (X3) terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di

Kabupaten Buleleng sebesar 0,964. Sehingga dapat disimpulkan bahwa hipotesis ketiga yang menyatakan : “Sistem Pengendalian Intern Berpengaruh Terhadap Kualitas Laporan Keuangan” diuji kebenarannya (hipotesis diterima).

Hal ini sejalan dengan penelitian yang dilakukan oleh Nurillah (2014) menunjukkan hasil bahwa sistem pengendalian intern berpengaruh positif terhadap kualitas laporan keuangan. Sehingga dari hasil analisis dapat disimpulkan bahwa sistem pengendalian intern memiliki efek yang kuat akan kualitas laporan keuangan koperasi di Kabupaten Buleleng.

Pengaruh Stres Kerja (X1), Motivasi (X2) dan Sistem Pengendalian Intern (X3) Terhadap Kualitas Laporan Keuangan

(Y) Pada Koperasi Di Kabupaten

Buleleng.

Stres Kerja (X1), Motivasi (X2) dan Sistem Pengendalian Intern (X3) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi simultan = 0,000 (0%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu, dilihat dari uji determinasinya, Kualitas Laporan Keuangan (Y) pada koperasi di Kabupaten Buleleng dipengaruhi oleh Stres Kerja (X1), Motivasi (X2), dan Sistem Pengendalian Intern (X3) sebesar 98,8%. Sehingga dapat disimpulkan bahwa hipotesis keempat yaitu yang menyatakan : “Stres Kerja, Motivasi dan Sistem Pengendalian Intern Berpengaruh Terhadap Kualitas Laporan Keuangan” diuji kebenarannya (hipotesis diterima).

Sehingga dari hasil analisis dapat disimpulkan bahwa stres kerja, motivasi dan sistem pengendalian intern memiliki efek yang kuat akan kualitas laporan keuangan koperasi di Kabupaten Buleleng. SIMPULAN DAN SARAN

Simpulan

Variabel Stres Kerja (X1) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi =

0,036 (3,6%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Variabel Motivasi (X2) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi = 0,031 (3,1%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Motivasi (X2) terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng sebesar 0,325. Sistem Pengendalian Intern (X3) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi = 0,000 (0%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu besar pengaruh Sistem Pengendalian Intern (X3) terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng sebesar 0,964. Stres Kerja (X1), Motivasi (X2) dan Sistem Pengendalian Intern (X3) berpengaruh signifikan terhadap Kualitas Laporan Keuangan (Y) Pada Koperasi Di Kabupaten Buleleng dengan pengujian program SPSS 18.0 menunjukkan bahwa nilai signifikansi simultan = 0,000 (0%) lebih kecil dari standar yang ditetapkan yaitu 0,05 (5%). Selain itu, dilihat dari uji determinasinya, Kualitas Laporan Keuangan (Y) pada koperasi di Kabupaten Buleleng dipengaruhi oleh Stres Kerja (X1), Motivasi (X2), dan Sistem Pengendalian Intern (X3) sebesar 98,8%.

Saran

Bagi para peneliti lain yang ingin melakukan penelitian dengan konsep yang serupa, hendaknya mampu untuk mengembangkan penelitian ini dengan menggunakan teknik analisis yang berbeda dan mengkaji ulang penelitian ini di tempat penelitian lain dan diharapkan mampu untuk menggali lebih terkait variabel yang dikaitkan untuk mengukur kualitas laporan keuangan pada perusahaan dan lembaga keuangan lainnya. Selanjutnya juga diharapkan bagi para peneliti berikutnya untuk mengembangkan indikator-indikator yang berkaitan dengan kualitas laporan keuangan.

DAFTAR PUSTAKA

Agustina, Ika. 2010. Faktor-faktor Motivasi

yang Mempengaruhi Kinerja

Karyawan Pada PT Gaya Manunggal Kresitama. Skripsi. Universitas Gunadarma.

Arfianti, Dita. 2011. Analisis Faktor-faktor yang Mempengaruhi Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah di Kabupaten Batang). Skripsi. Universitas Diponegoro, Semarang.

Ariesta, Fadila. 2013. Pengaruh Kualitas Sumber Daya Manusia, Pemanfaatan

Teknologi Informasi, dan

Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah di Kabupaten Pasaman Barat). Skripsi. Fakultas Ekonomi. Universitas Negeri Padang, Padang Assegaf, Yasmin, Umar. 2005. Pengaruh

Konflik Peran dan Stres Kerja Terhadap Komitmen Organisasi (Studi Pada Akuntan Publik dan Akuntan Pemerintah di Daerah Istimewa Yogyakarta Tahun 2005).

Jurnal Akuntansi dan Bisnis, Vol.5 No. 2, 91-106. Fakultas Ekonomi UNS.

Dwilita, Handriyani. 2008. Analisis Pengaruh Motivasi, Stres, dan Rekan Kerja Tehadap Kinerja Auditor di Kantor Akuntan Publik di Kota Medan. Tesis. Program Pascasarjana Ilmu Akuntansi Universitas Sumatra Utara. Fathinah, Atikah. 2014. Pengaruh

Kompetensi Sumber Daya Manusia, Sistem Pengendalian Intern, Dan Motivasi Kerja Terhadap Kualitas Laporan Keuangan. (Studi Pada Satuan Kerja Perangkat Daerah Kota

Bengkulu). Skripsi. Jurusan

Ghozali. Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: UNDIP

Hakim, Yulianti. 2008. Pengaruh Stres Kerja Terhadap Motivasi dan Kinerja Karyawan Koperasi Nusantara Derah Korwil V Jawa Barat. Tesis Program Pasca Sarjana Ilmu Akuntansi. Widyatama, Bandung.

Indrianto dan Supomo. 2002. Metodologi Penelitian Bisnis Untuk Akuntansi dan

Manajemen. Edisi Pertama.

Yogyakarta: BPFE.

Palupi. Astri Ken. 2011. Pengaruh Ukuran Koperasi Dan Jenis Koperasi

Terhadap Kualitas Sistem

Pengendalian Intern (Studi Kasus pada Koperasi di Purworejo). Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro Semarang. Puspitasari, Yulia. 2014. Pengaruh

Pelatihan, Stres Kerja Dan Komitmen Organisasi Terhadap Kualitas Audit Operasional Yang Dilaksanakan Oleh Inspektorat Daerah Bengkulu Utara

Dalam Pengawasan Keuangan

Daerah. Skripsi. Jurusan Akuntansi UniversitasBengkulu.

Simamora, Hayati. 2010. Pengaruh Budaya Organisasi, Gaya Kepemimpinan, dan Kepuasan Kerja terhadap Kinerja Karyawan serta pengaruh Kinerja

Karyawan terhadap Kinerja

Keuangan. Skripsi. Jurusan Akuntansi UniversitasBengkulu.

Wardani, Eka, Suryaningsih. 2009.

Pengaruh Kompensasi, Keahlian dan Motivasi Kerja Terhadap Prestasi

Kerja Karyawan Pada PT.

Pembangkitan Jawa Bali Unit Pembangkitan Muara Tawar. Skripsi. Fakultas Ekonomi Jurusan Manajemen Universitas Gunadarma. Yosefrinaldi. 2013. Pengaruh Kapasitas

Sumber Daya Manusia dan

Pemanfaatan Teknologi Informasi

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Dengan Variabel Intervening Sistem Pengendalian Intern Pemerintah (Studi Empiris Pada Dinas Pengelolaan Keuangan dan Aset Daerah Se-Sumatera Barat). Skripsi. Fakultas Ekonomi. Universitas Negeri Padang.