PENGEMBANGAN MODEL REGRESI DERET WAKTU

UNTUK DATA YANG MENGANDUNG VARIASI KALENDER

Alfonsus. J. Endharta1 dan Suhartono2

1

Mahasiswa S2 Jurusan Statistika, ITS, Surabaya

2

Dosen Jurusan Statistika, ITS, Surabaya

[email protected]; [email protected]

ABSTRACT

In many Islamic countries, the trades often have calendar variation pattern. This happens because the pattern of people consumption to certain products follows Lunar calendar, instead of following common solar calendar. The use of classical time series model, i.e. Decomposition method or Seasonal ARIMA model frequently yield spurious result, especially about the seasonal pattern and outlier data. Calendar variation effects often make model identification difficult, even in univariate time series analysis. This paper presents the development of a comprehensive and easy-to-use method for modeling the time series that contain calendar variation effect. Data about monthly sales of boy moslem cloth in Indonesia are used as case study. The model uses dummy regression and/or autoregressive approach. If the data have trend, the regression use linear trend variable (t). If the data have seasonal pattern, the solution is the addition of dummy seasonal variables or trigonometric regression. The white noise check of the residual is done by using Durbin Watson statistic and autocorrelation function (ACF) plot. The autocorrelated residual is solved by adding appropriate lags of response variable in the model. The addition is done iteratively until the residual satisfy the white noise assumption. The result shows that Calendar Variation model developed by dummy regression is appropriate for evaluating the effect of calendar variation. Additionally, the result of forecast accuracy comparison shows that this Calendar Variation model is better than Decomposition and ARIMA models in forecasting monthly sales of boy moslem cloth. It is showed by the smallest RMSE of testing data.

Keywords: calendar variation, Islamic calendar, time series regression

1. Pendahuluan

Sejak adanya sistem penanggalan yang mengikuti sistem rotasi bulan, tidak sedikit proses transaksi perdagangan lokal maupun ekonomi global yang dipangaruhi oleh adanya sistem penanggalan demikian. Kalender Hijriyah,

Seminar Nasional Statistika IX

sebagai salah satu contoh sistem penanggalan yang mengikuti sistem rotasi bulan, jelas berbeda dengan sistem penanggalan masehi yang mengikuti sistem surya. Perbedaan inilah yang pada akhirnya menghasilkan data perdagangan lokal maupun ekonomi global memiliki pola tertentu. Pola tertentu yang dimaksud sering disebut pola variasi kalender. Pola variasi kalender banyak terdapat pada data yang dipengaruhi adanya hari libur yang terjadi pada bulan yang berbeda tiap tahunnya(Liu, 1986).

Kalender Hijriyah, yang termasuk kalender bulan berdasarkan 12 bulan dalam 1 tahun dengan 354 atau 355 hari, digunakan di cukup banyak negara Islam dan digunakan untuk menentukan hari besar Islam. Indonesia sebagai negara yang mayoritas penduduknya beragama Islam, juga menggunakan kalender Hijriyah untuk menentukan hari besar Islam, misalnya hari besar Idul Fitri. Variasi kalender muncul dengan adanya hari besar Islam ini. Efek-efek variasi kalender dapat diketahui dari banyaknya perdagangan sekitar hari besar Idul Fitri, antara lain sebelum, selama, dan/atau sesudah Idul Fitri. Sebagai contoh, dalam makalah ini penjualan baju muslim pria di sebuah kota di Indonesia.

Analisis deret waktu untuk data yang memiliki pola variasi kalender memerlukan penanganan khusus. Liu (1980) mempelajari efek variasi hari libur dengan identifikasi dan estimasi model ARIMA dan menyarankan suatu modifikasi model ARIMA dengan menyertakan informasi hari libur sebagai variabel input deterministik. Analisis deret waktu umum, seperti metode dekomposisi dan model ARIMA dapat memberikan hasil yang tidak benar, terutama mengenai pola musiman dan munculnya pencilan. Beberapa penelitian tentang analysis deret waktu untuk data yang mengandung pola variasi kalender telah dilakukan. Liu (1986) melakukan identifikasi model deret waktu untuk data yang memiliki pola variasi kalender. Dalam penelitiannya, Liu menggunakan model ARIMAdan tambahan variabel efek variasi kalender. Holden, Thompson, dan Ruangrit (2005) melakukan penelitian tentang variasi kalender pada harga saham harian di Thai Stock Market. Holden dkk. menggunakan beberapa model, antara lain regresi linier, General Autoregressive Conditional Heteroscedasticity (GARCH), dan Threshold Autoregressive Conditional Heteroscedasticity (TARCH). Ketiga model ini dibandingkan dengan ketiga model yang sama, namun diberi tambahan variabel efek variasi kalender. Holden dkk. menunjukkan bahwa model-model dengan tambahan variabel efek variasi kalender memberikan hasil yang lebih baik daripada model-model tanpa tambahan variabel. Dalam makalah ini, dikemukakan suatu prosedur untuk membentuk model khusus untuk data yang mengandung pola variasi kalender. Model yang dikembangkan adalah

model regresi deret waktu, antara lain model regresi dummy dan regresi

trigonometri.

Pada bagian ini dijelaskan beberapa teori yang diterapkan, terutama metode-metode yang digunakan dalam analisis. Metode-metode-metode yang dimaksud adalah metode dekomposisi, model ARIMA musiman, dan model regresi deret waktu untuk data yang mengandung variasi kalender.

2.1. Dekomposisi

Pada bagian ini dijelaskan metode dekomposisi aditif. Dasar metode dekomposisi adalah memisahkan komponen musiman dari komponen lainnya dari suatu deret data. Model dekomposisi aditif ditulis sebagai berikut (lihat Bowerman dan O’Connel, 1993).

y

tT

tS

tC

tI

t (1)dengan

t

y

= pengamatan ke-tt

T

= komponen trend ke-tt

S

= komponen musiman ke-tt

C

= komponen siklik ke-tt

I

= komponen irregular ke-t2.2. Model ARIMA Musiman

Model ARIMA musiman merupakan model deret waktu linier yang cukup fleksibel dan dapat digunakan dalam pemodelan beragam tipe musiman sebaik model deret waktu non-musiman. Model ARIMA musiman dapat ditulis secara matematis dengan (lihat Wei, 1990; Box, Jenkins, dan Reisel, 1994; Cryer dan Chan, 2008): t S Q q t D S d S P p

(

B

)

(

B

)(

1

B

)

(

1

B

)

y

(

B

)

(

B

)

, (2) dengan p(

B

)

=1

1B

2B

2

pB

p)

(

S PB

=1

1B

S 2B

2S

PB

PS q(

B

)

=1

1B

2B

2

qB

q)

(

S QB

= QS Q S SB

B

B

2 2

11

,dan S adalah periode musiman, B adalah operator backshift, dan tadalah deret

noise dengan mean nol dan varians yang konstan. Box dan Jenkins (1976) mengenalkan suatu prosedur pembentukan model ARIMA musiman yang efektif berdasarkan struktur autokorelasi suatu deret waktu.

2.3. Regresi Deret Waktu untuk Variasi Kalender

Model regresi dalam analisis deret waktu memiliki bentuk yang sama

dengan model regresi linier. Dengan mengasumsikan bahwa variabel respon,

y

t ,nilainya adalah pasti dan diketahui, hubungan ini dapat ditunjukkan sebagai model

regresi linier (Shumway dan Stoffer, 2006). Bila data

y

t memiliki pola tren, tren(t) digunakan sebagai prediktor, dan dapat ditulis sebagai berikut:

t

t

t

w

y

0 1 (3)dengan

w

t adalah residual, yang harus berupa deret noise dan memenuhi asumsiIIDN(0, w2).

Data dengan pola musiman

S

1,t,

S

2,t,...,

S

s,t, dapat ditulis secara matematissebagai berikut: t t s s t t t

S

S

S

w

y

0 1 1, 2 2,...

, (4)dengan

S

1,t,

S

2,t,...,

S

s,t adalah variabel dummy yang mewakili pola musiman.Sebagai contoh, bila data berbentuk data bulanan, ada 12 variabel dummy

musiman, 1 dummy mewakili 1 bulan. Bila data berbentuk kuartalan, ada 3

variabel dummy, 1 dummy mewakili 1 kuartal. Selain dengan variabel dummy,

model lain untuk data yang memiliki pola musiman adalah regresi trigonometri. Regresi trigonometri untuk data musiman yaitu

t t

w

s

t

s

t

y

0 1sin

2

2cos

2

(5)dengan S adalah periode musiman. Dengan cara yang sama, data dengan variasi

kalender dapat dimodelkan. Model regresi linier untuk data yang mengandung variasi kalender adalah

t t p p t t t

V

V

V

w

y

0 1 1, 2 2,...

, (6)dengan Vp,t adalah variabel dummy untuk efek variasi kalender ke-p. Banyaknya

efek variasi kalender dapat diidentifikasi berdasarkan plot deret waktu.

Residual

w

t, diharapkan sebagai deret white noise. Untuk menguji whitenoise dapat digunakan statistik uji Ljung-Box. Jika

w

t tidak white noise, lag darit

y

digunakan sebagai prediktor tambahan. Penentuan lag yang sesuai yangdimasukkan sebagai prediktor dilakukan berdasarkan plot ACF dan PACF

residual

(

w

t)

.Dalam makalah ini, dikembangkan prosedur baru untuk membentuk suatu model yang khusus digunakan bila data memiliki pola variasi kalender, dengan asumsi data memiliki pola trend an musiman. Prosedur yang dimaksud adalah sebagai berikut.

1. Penentuan variabel dummy untuk periode variasi kalender.

Sebagai contoh:Vt adalah efek pada saat kejadian, Vt-1 adalah efek sebelum

kejadian, Vt+1 adalah efek setelah kejadian, dan seterusnya. Penentuan ini

dilakukan berdasarkan plot deret waktu data.

Tren : 0 1

t

Musiman : - dengan regresi dummy, 1

S

1 2S

2...

pS

p- dengan regresi trigonometri,

p

t

p

t

2

cos

2

sin

2 13. Estiimasi model variasi kalender dan pola lainnya secara simultan.

t p p t t t t

V

V

V

t

S

S

S

N

y

1 2 1 3 2 0 1 1 1 2 2...

4. Uji apakah Nt sudah white noise atau belum. Jika belum, ditambahkan lag data respon yang signifikan (orde autoregresif) berdasarkan plot ACF dan PACF.

5. Estimasi ulang parameter efek variasi kalender, pola lainnya (trend an musiman), dan lag yang sesuai secara simultan.

p p t t t t

V

V

V

t

S

S

S

y

1 2 1 3 2 0 1 1 1 2 2...

1y

t 1 2y

t 2...

ky

t k tdengan t harus berupa deret noise.

3. Metodologi Penelitian

Penelitian ini menggunakan data bulanan penjualan baju muslim pria dari perusahaan garmen di Indonesia. Data yang diambil adalah data pada Januari 2000 hingga Desember 2008. Data delapan tahun pertama digunakan sebagai data

in-sample dan data sisanya sebagai data out-sample. Analisis diawali dengan mengaplikasikan prosedur baru pada data kasus. Model yang diperoleh dengan prosedur baru dibandingkan dengan model deret waktu umum, yaitu metode

dekomposisi dan model ARIMA musiman, berdasarkan RMSE data out-sample.

4. Hasil Analisis Empiris

Data penjualan bulanan baju muslim pria ditunjukkan dengan Gambar 1. Plot deret waktu pada Gambar 1 menunjukkan bahwa terdapat pola variasi kalender pada data. Variasi kalender ini merupakan efek perayaan Idul Fitri tiap

Zt Year Month 2008 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan Jan 35000 30000 25000 20000 15000 10000 5000 0 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1

Gambar 1. Plot deret waktu data bulanan penjualan baju muslim pria

tahun. Oleh karena itu, tambahan tertentu diperlukan dalam model umum, misalnya model regresi deret waktu. Dalam bagian ini, hasil pemodelan dengan model regresi deret waktu akan ditunjukkan dan dibandingkan dengan model deret waktu umum, yaitu metode dekomposisi aditif dan model ARIMA.

4.1. Model Regresi Deret Waktu untuk Data Variasi Kalender

Prosedur baru dengan model regresi deret waktu diawali dengan penentuan

variabel dummy yang mewakili efek variasi kalender. Penentuan ini dilakukan

berdasarkan plot deret waktu. Dalam kasus ini, variabel dummy yang mewakili

efek variasi kalender adalah variabel 2 bulan sebelum Idul Fitri, 1 bulan sebelum Idul Fitri, dan pada bulan terdapat Idul Fitri. Parameter model regresi linier

diestimasi dengan metode Ordinary Least Square (OLS) dan model yang

diperoleh adalah t t t t t

V

V

V

w

y

6887

3884

18996

14810

2 , (7)dengan

V

t adalah variabel dummy untuk data pada bulan Idul Fitri,V

t 1 adalahvariabel dummy untuk data 1 bulan sebelum bulan Idul Fitri, dan

V

t 2 adalahvariabel dummy untuk data 2 bulan sebelum Idul Fitri. Semua parameter model

pada persamaan (7) signifikan namun residualnya tidak white noise. Hal ini

disebabkan adanya pola tren dan musiman pada data. Oleh karena itu, model

diperbarui dengan menambahkan variabel dummy yang mewakili tren dan

musiman. Penambahan variabel dummy ini mengubah model pada persamaan (7)

menjadi seperti pada persamaan (8).

y

ˆ

t2300

V

t16695

V

t12295

V

t 251

.

1

t

4381

M

1

t3230

M

2

t4719

M

3

t

3712

M

4

t3308

M

5

t5094

M

6

t3718

M

7

t6175

M

8

t7453

M

9

t

6541

M

10

t5895

M

11

t5101

M

12

t (8)dengan

t

adalah tren,M

1

t adalah variabel dummy untuk bulan Januari,M

2

tadalah variabel dummy untuk bulan Februari, dan seterusnya. Residual model

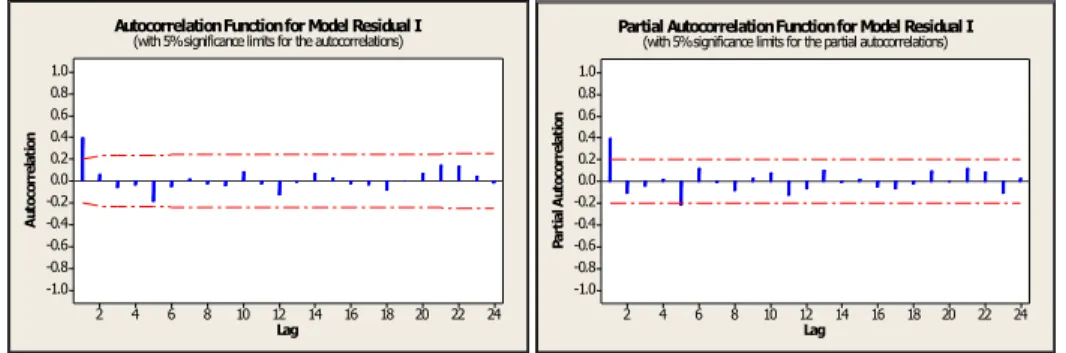

belum white noise, ditunjukkan dengan plot ACF dan PACF pada Gambar 2.

Gambar 2 menunjukkan bahwa ACF dan PACF cuts off setelah lag 1. Oleh

karena itu,

y

t1, ditambahkan ke dalam model sebagai prediktor. Sehingga modelmenjadi:

y

ˆ

t4240

V

t15952

V

t12110

V

t 230

.

8

t

1295

M

1

t1392

M

2

t3358

M

3

t t t t t tM

M

M

M

M

4

1745

5

3698

6

1579

7

4653

8

1732

4881

M

9

t 1415

.

0

12

2122

11

2689

10

3314

M

tM

tM

ty

t (9)Residual model sudah memenuhi asumsi white noise dan RMSE in-sample model

Lag A ut oc or re la tio n 24 22 20 18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0

Autocorrelation Function for Model Residual I

(with 5% significance limits for the autocorrelations)

Lag Pa rt ia l A ut oc or re la tio n 24 22 20 18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0

Partial Autocorrelation Function for Model Residual I

(with 5% significance limits for the partial autocorrelations)

Gambar 2. Plot ACF and PACF residual model I

Pendekatan lain untuk menunjukkan pola musiman dalam model adalah dengan regresi trigonometri. Model regresi trigonometri untuk kasus ini adalah:

12

2

cos

390

12

2

sin

1250

1

.

51

3095

17247

2410

4820

ˆ

V

V

1V

2t

t

t

y

t t t t . (10)Residual model ini tidak memenuhi asumsi white noise, sehingga ditambahkan

lag yang signifikan, yaitu yt1. Model regresi trigonometri akhir adalah

12

2

cos

76

12

2

sin

1025

1

.

39

3017

16694

1677

3430

ˆ

V

V

1V

2t

t

t

y

t t t t 1255

.

0

y

t (11)Residual model ini memenuhi asumsi white noise dan RMSE data in-sample sebesar 1668.21.

4.2. Perbandingan Metode Dekomposisi, Model ARIMA Musiman, dan Model yang Dikembangkan

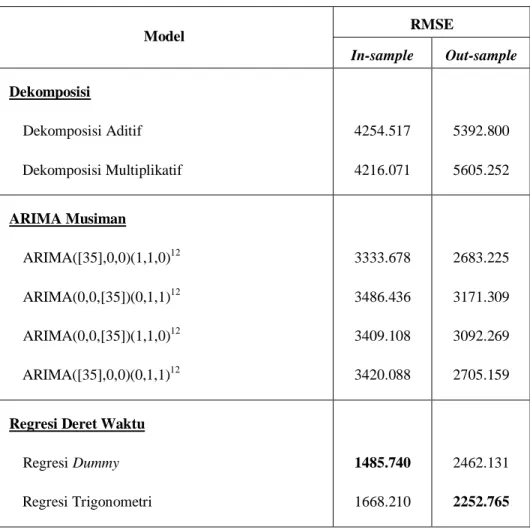

Metode deret waktu umum, antara lain metode dekomposisi dan ARIMA musiman juga diaplikasikan pada data penjualan baju muslim pria. Model-model ini dbandingkan dengan model yang dikembangkan dengan prosedur baru. Perbandingan ini diringkas berdasarkan RMSE dan ditunjukkan pada Tabel 1. Tabel 1 menunjukkan bahwa model yang dikembangkan menghasilkan ramalan yang lebih akurat daripada metode dekomposisi dan model ARIMA musiman. Hal ini dapat dilihat dari nilai RMSE ketiga model.

Berdasarkan RMSE in-sample, model regresi deret waktu yang

dikembangkan, yaitu model regresi dummy menghasilkan prediksi yang lebih

akurat daripada model lainnya. Berdasarkan RMSE out-sample, model regresi trigonometri yang dikembangkan menghasilkan ramalan yang lebih akurat daripada model-model lainnya.

Secara visual, penilaian kebaikan model dapat dilihat dari kedekatan nilai ramalan dan nilai aktualnya. Plot deret waktu pada Gambar 3(a1-c1) menunjukkan akurasi ramalan tiap model. Terlihat pada Gambar 3(a1-c1) bahwa model umum menghasilkan nilai ramalan yang lebih jauh dari nilai aktualnya daripada nilai ramalan yang dihasilkan model yang dikembangkan dengan prosedur baru.

Selain dengan gambar perbandingan aktual dan prediksi, akurasi ramalan secara visual juga ditunjukkan dengan plot residual (lihat Gambar 3(a2-c2)). Dari plot residual ini dapat dimengerti bahwa keburukan metode dekomposisi dan model ARIMA musiman, khusus untuk data dengan variasi kalender, terjadi karena efek variasi kalender tidak diikutsertakan di dalam model.

Tabel 1. Perbandingan Akurasi Ramalan antar model

Model RMSE In-sample Out-sample Dekomposisi Dekomposisi Aditif Dekomposisi Multiplikatif 4254.517 4216.071 5392.800 5605.252 ARIMA Musiman ARIMA([35],0,0)(1,1,0)12 ARIMA(0,0,[35])(0,1,1)12 ARIMA(0,0,[35])(1,1,0)12 ARIMA([35],0,0)(0,1,1)12 3333.678 3486.436 3409.108 3420.088 2683.225 3171.309 3092.269 2705.159

Regresi Deret Waktu

Regresi Dummy Regresi Trigonometri 1485.740 1668.210 2462.131 2252.765 5. Kesimpulan

Secara umum, data yang dipengaruhi oleh kalender bulan memerlukan perlakuan khusus. Penggunaan metode dekomposisi dan model ARIMA musiman akan menghasilkan hasil yang tidak benar. Model yang dikembangkan, yaitu

model regresi deret waktu, baik model regresi dummy maupun regresi

trigonometri, menghasilkan ramalan yang lebih akurat daripada hasil metode dekomposisi dan model ARIMA musiman. Pada kasus data bulanan penjualan baju muslim pria ini model terbaik adalah model regresi trigonometri yang dikembangkan dengan prosedur baru khusus untuk data yang mengandung variasi

kalender. Model regresi trigonometri ini menghasilkan nilai RMSE out-sample sebesar 2252,765. Da ta Year Month 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan 30000 25000 20000 15000 10000 5000 0 Variable Actual Add. Decomposition

Time Series Plot of Actual, Add. Decomposition

Re si du al Year Month 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan 15000 10000 5000 0 -5000 -10000 -15000 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1

Time Series Plot of Residual of Add. Decomposition

Da ta Year Month 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan 30000 25000 20000 15000 10000 5000 0 Variable Actual ARIMA

Time Series Plot of Actual, ARIMA

Re si du al Year Month 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan 15000 10000 5000 0 -5000 -10000 -15000 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1

Time Series Plot of Residual of ARIMA

Da ta Year Month 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan 30000 25000 20000 15000 10000 5000 0 Variable Actual Trig. Regression

Time Series Plot of Actual, Trig. Regression

Re si du al Year Month 2007 2006 2005 2004 2003 2002 2001

2000Jan Jan Jan Jan Jan Jan Jan Jan 15000 10000 5000 0 -5000 -10000 -15000 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2 1 12 11 10 9 8 7 6 5 4 3 2

Time Series Plot of Residual of Trig. Regression

Gambar 3. Plot deret waktu (a)Dekomposisi aditif, (b) ARIMA musiman, dan(c) Regresi deret waktu (gambar kiri) dan residualnya (gambar kanan)

DAFTAR PUSTAKA

Bowerman, B.L., and O’Connel, D. 1993. Forecasting and Time Series: An

Applied Approach, 3rd Edition. California: Duxbury Press.

Box, G.E.P., and Jenkins, G.M. 1976. Time Series Analysis: Forecasting and

Control. San Fransisco: Holden-Day, Revised edn.

Box, G.E.P., Jenkins, G.M., and Reinsel, G.C. 1994. Time Series Analysis,

Forecasting and Control, 3rd Edition. Prentice Hall, Englewood Cliffs.

a1 a2

b1 b2

Cryer, J.D., and Chan, K.S. 2008. Time Series Analysis. With Application in R, 2nd Edition. Springer.

Hanke, J.E., and Wichern, D.W. 2005. Business Forecasting. NJ: Prentice Hall,

Englewood Cliffs.

Holden, K., Thompson, J., and Ruangrit, Y. 2005. The Asian crisis and calendar

effects on stock returns in Thailand. European Journal of Operational

Research, 163, 242–252.

Liu, L.M. 1980. Analysis of Time Series with Calendar Effects. Management

Science, 2, 106-112.

Liu, L.M. 1986. Identification of Time Series Models in the Presence of Calendar

Variation. International Journal of Forecasting, 2, 357-372.

Shumway, R.H., and Stoffer, D.S. 2006. Time Series Analysis and Its Applications

with R Examples, 2nd Edition. Springer

Wei, W.W.S. 1990. Time Series Analysis: Univariate and Multivariate Methods.