BAB 2

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Landasan Teori

2.1.1 Laporan Keuangan

Laporan keuangan melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan. Laporan tahunan merupakan dokumen yang memberi informasi kepada pemegang saham dan diaudit sesuai dengan prinsip-prinsip akuntansi yang diterima umum.

Dalam beberapa hal, setiap organisasi – perusahaan bisnis, unit pemerintahan, museum seni, organisasi amal, dan lain-lain – adalah seperti suatu permainan yang kompetitif, seperti baseball, bola basket, atau football. Organisasi adalah suatu kegiatan kelompok. Ada peraturan-peraturan permainan. Kita mencatat angka untuk mengevaluasi kinerja. Insentif berupa spirit kelompok dan bayaran mendorong dan memperbaiki kinerja.

Laporan-laporan keuangan merupakan kartu angka untuk mencatat dan mengevaluasi kinerja suatu organisasi. Laporan-laporan keuangan karena itu penting bagi manajemen organisasi yang efisien. Laporan-laporan itu juga memberikan dasar untuk memberikan kompensasi kepada para partisipan atau pemegang andil. Bagi pemilik perusahaan, bagian yang penting dari kompensasi mereka adalah peningkatan nilai perusahaan. Penilaian adalah prinsip pengorganisasian yang pokok dalam penelitian ini. Tujuan memaksimalkan nilai

perusahaan adalah seperti memberikan angka yang paling menentukan dalam suatu permainan yang kompetitif.

Laporan-laporan keuangan perusahaan didasarkan pada aturan-aturan dan konvensi-konvensi akuntansi. Untuk mencapai konsistensi dan komparabilitas, penggunaan pertimbangan-pertimbangan yang subjektif diminimalkan. Tetapi penilaian suatu perusahaan didasarkan pada proyeksi atau prakiraan kinerjanya di masa depan. Hal ini melibatkan pemakaian pertimbangan-pertimbangan yang subjektif. Jadi laporan-laporan akuntansi tidak mencatat nilai-nilai ekonomis. Sebaliknya, laporan-laporan itu memberikan informasi historis kuantitatif dasar yang merupakan sekumpulan input yang penting yang digunakan dalam menghitung nilai-nilai ekonomis.

Gambaran yang lengkap tentang aktivitas-aktivitas akuntansi keuangan suatu perusahaan selama satu tahun terdiri dari tiga laporan keuangan dasar :

1. Neraca awal tahun memberikan gambaran tentang perusahaan pada

permulaan tahun pajaknya; ditambah neraca akhir tahun yang memberikan gambaran tentang harta dan hutang akhir.

2. Perhitungan rugi laba menunjukkan arus pendapatan dan beban atau biaya

selama interval antara neraca awal dan akhir periode.

3. Laporan arus kas merinci sumber-sumber perubahan kas dan ekuivalen kas

selama interval waktu yang sama dengan perhitungan rugi laba.

2.1.1.1 Neraca

Menurut aturan-aturan akuntansi AS neraca disusun dengan harta di sisi kiri. Di sisi kanan diurutkan sumber-sumber pembiayaan harta tersebut, dengan dana hutang atau ekuitas. Menurut definisi akuntansi, neraca dalam keadaan ”seimbang” karena adanya sifat berikut :

Aktiva = Kewajiban + Ekuitas

Menurut konvensi-konvensi akuntansi, hubungan ini didasarkan pada biaya-biaya historis. Jadi ekuitas adalah selisih antara harga perolehan aktiva yang tercatat dikurangi nilai hutang menurut perjanjiannya.

2.1.1.2 Perhitungan Rugi Laba

Perhitungan rugi laba mengukur arus dari pendapatan dan beban (expenses) selama suatu selang waktu, yang biasanya satu tahun. Persamaan perhitungan rugi laba dasar adalah

Pendapatan – Beban = Laba

2.1.1.3 Arus Kas

Neraca merupakan potret keuangan suatu perusahaan pada suatu titik waktu yang menampilkan aktiva, hutang, dan ekuitas pemegang saham. Perhitungan rugi laba menggambarkan pendapatan, biaya, dan laba selama suatu periode waktu. Ke dua laporan itu tidak menyajikan gambaran arus kas perusahaan.

Dalam bulan November 1987 Financial Accounting Standards Board dari Financial Accounting Foundation menerbitkan Statement of Accounting Standards No. 95, Laporan Arus Kas (FASB 95). Ketentuan itu berlaku efektif untuk laporan keuangan tahunan untuk tahun-tahun pajak yang berakhir setelah tanggal 15 Juli 1988, dengan dianjurkan penerapan yang lebih awal.

Pada format laporan arus kas yang ditentukan FASB 95, arus kas dibagi menjadi tiga kategori utama: kegiatan operasi, kegiatan investasi,

adanya hubungan timbal balik antara ke tiga kategori kegiatan yang dimaksud, ada ke-arbitrer-an yang secara inheren terlibat.

Dasar pemikiran pemakaian ke tiga kategori ini dapat dirumuskan. Adalah informatif untuk mengetahui apakah operasi dasar suatu perusahaan menghasilkan kas atau memerlukan pemasukan kas. Tetapi dengan logika yang sama, tidaklah konsisten untuk memasukkan beberapa dari pos-pos tersebut sebagai arus kas dari kegiatan operasi seperti yang dimaksud FASB 95. FASB ini diterima dengan suatu pengumpulan suara empat menyetujui dan tiga menolak. Ke tiga penolak ini mengemukakan bahwa bunga dan dividen yang diterima adalah hasil pengembalian atas investasi yang harus diklasifikasikan sebagai arus masuk kas dari kegiatan investasi. Demikian pula, bunga yang dibayarkan adalah biaya untuk memperoleh sumber daya keuangan yang harus diklasifikasikan sebagai arus keluar kas untuk kegiatan pembiayaan.

Alat yang paling banyak dipakai untuk menganalisis arus kas sebelum FASB 95 adalah laporan sumber dan penggunaan dana. Dalam prinsipnya, laporan sumber dan penggunaan dana ini relatif sederhana. Metodologi untuk menghitung sumber dan penggunaan tidak berbelit-belit. Kenaikan dalam aktiva merupakan penggunaan. Penurunan dalam aktiva merupakan sumber dana. Kenaikan dalam klaim atas aktiva merupakan sumber, penurunan dalam klaim atas aktiva merupakan penggunaan. Perhatikan bahwa akumulasi penyusutan adalah suatu pengurang dari suatu aktiva sehingga kenaikannya merupakan sumber dana. Dengan logika ini perubahan dalam aktiva dan dalam klaim atas

aktiva dalam satu tahun diklasifikasikan sebagai suatu sumber atau suatu penggunaan.

Sumber utama dana adalah dari laba ditahan, dari penyusutan, dari menurunnya piutang dagang, dan dari naiknya hutang dagang serta pos-pos yang masih harus dibayar. Jadi laporan sumber dan penggunaan dana memberikan informasi yang dapat dipakai untuk membuat analisis lebih lanjut tentang pola aliran dana dalam suatu perusahaan. Tentu saja, dengan neraca dan perhitungan rugi laba yang diproyeksikan, manajer keuangan dapat membuat suatu laporan sumber dan penggunaan dana pro forma atau yang diproyeksikan untuk menunjukkan bagaimana perusahaan merencanakan untuk mendapatkan dan memakai dana dalam periode tertentu di masa datang.

FASB 95 merupakan suatu kemajuan karena melangkah lebih jauh dalam mengelompokkan dan menganalisis arus dana. Jadi FASB 95 melangkah lebih jauh dalam memberikan basis bagi analisis lebih lanjut. Oleh karena itu, adalah penting bahwa masing-masing arus kas dikelompokkan dengan basis yang logis dan dalam hal ini penulis setuju dengan para penolak dalam keputusan empat-lawan-tiga yang membawa pada pemakaian FASB 95. Penulis setuju bahwa bunga dan dividen yang diterima harus diklasifikasikan sebagai arus masuk kas dari kegiatan investasi. Selain itu, bunga yang dibayarkan adalah biaya untuk memperoleh sumber daya keuangan yang harus ditampakkan sebagai suatu arus keluar kas dari kegiatan pembiayaan.

Dengan perbaikan lebih lanjut dalam klasifikasi masing-masing pos ini, penulis percaya bahwa pengelompokan arus kas ke dalam kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan memberikan perspektif yang berguna tentang pola-pola yang dijalani perusahaan selama siklus hidup kegiatan-kegiatannya.

Selama periode awal suatu perusahaan ketika mencoba untuk memantapkan baik produk maupun posisinya dalam industri, perusahaan mungkin menderita kerugian dari operasinya. Perusahaan itu mempunyai kebutuhan akan investasi yang besar. Kegiatan pembiayaannya mungkin cukup besar untuk menutupi kebutuhan-kebutuhan saat itu beserta pertumbuhan masa depan yang diharapkan. Ketika produk, industri, dan perusahaan sudah lebih mantap, dimulailah periode pertumbuhan. Profitabilitas meningkat dan kegiatan operasi perusahaan mulai memberikan arus kas positif yang cukup besar. Akan tetapi, sebagai sebuah perusahaan dengan pertumbuhan penjualan yang pesat, kebutuhannya akan investasi mungkin tetap lebih besar daripada kas yang dihasilkan kegiatan operasi. Perusahaan dengan profitabilitas tinggi tersebut sekarang berada dalam posisi memiliki akses yang kuat ke dalam pasar keuangan. Walaupun kebutuhan akan investasi sangat besar, dana dari kegiatan pembiayaan dan operasi kemungkinan akan memungkinkan perusahaan untuk meningkatkan persediaan kas dan ekuivalen kasnya.

Sejalan dengan semakin matangnya perusahaan, kegiatan operasi menghasilkan lebih banyak kas pada tingkat penjualan yang lebih tinggi dengan marjin laba yang menurun. Kebutuhan akan pertumbuhan

berkurang sehingga kegiatan investasi dikurangi. Kebutuhan pembiayaan menjadi jauh lebih kecil. Perusahaan itu mungkin dapat memulai melunasi sebagian hutangnya dan membayar tingkat dividen tunai yang lebih tinggi. Perusahaan mulai mengurangi persediaan kas dan ekuivalen kasnya.

Akhirnya, dalam tahap penurunan, penjualan mungkin menurun dan marjin laba terkikis cukup parah. Karenanya arus kas dari kegiatan operasi mungkin berkurang. Kegiatan investasi mungkin menjadi sumber kas positif yang kecil karena sebagian kapasitas diperkecil. Pada tahap ini perusahaan harus melunasi sebagian dari kewajiban-kewajibannya. Perusahaan mungkin terikat harus melunasi hutang yang besar jumlahnya, membayar dividen yang semakin besar, dan mungkin terikat dalam pembelian kembali saham karena perusahaan mulai menyusut besarnya. Perusahaan berada dalam posisi untuk secara besar-besaran memperkecil persediaan kas dan ekuivalen kasnya.

Kebutuhan akan pembiayaan dari luar kemungkinan paling besar ketika perusahaan berada dalam periode pertumbuhan. Kebutuhan investasi yang besar dan kebutuhan yang besar akan pembiayaan dari luar merupakan indikator-indikator yang sehat jika profitabilitas perusahaan itu baik. Tetapi jika perusahaan membutuhkan pembiayaan karena kehabisan uang, dan piutang-piutang dagang serta persediaan yang dimiliki menurun nilainya, ini mengisyaratkan bencana. Jadi informasi yang diberikan oleh pola arus kas adalah perlu, tetapi tidak mencukupi untuk mengevaluasi kesehatan keuangan suatu perusahaan.

Ukuran-ukuran kinerja yang lain juga diperlukan, khususnya tingkat profitabilitas.

Sejumlah definisi arus kas yang lain dapat ditemukan dalam literatur. Definisi-definisi itu mencerminkan kebutuhan-kebutuhan analisis yang khusus dan minat masing-masing analis. Definisi arus kas operasi yang banyak dipakai adalah:

EBIT + penyusutan – Pajak yang sesungguhnya = Arus kas operasi dibayar

Ini adalah definisi arus kas operasi yang banyak dipakai dalam model-model penilaian dari jenis yang dibahas. EBIT dapat juga dinyatakan sebagai berikut:

Laba bersih + Pajak sesungguhnya

+ Beban bunga dan keuangan lain yang dibayarkan = Laba sebelum bunga dan pajak (EBIT)

Definisi arus kas yang menggunakan laba bersih sebagai basis tidak secara murni mengukur arus kas karena angka laba bersih itu mungkin mencerminkan penjualan yang belum dibayar tunai dan mungkin mencerminkan sejumlah jenis biaya akrual (yang masih harus dibayar) yang tidak merupakan pengeluaran kas. Lebih jauh lagi, definisi arus kas yang terbatas ini sama sekali mengabaikan arus kas neraca. Walaupun begitu, ukuran arus kas operasi ini banyak dipakai.

Hampir setiap ukuran arus kas yang digunakan memberikan informasi yang bermanfaat, tetapi juga memiliki keterbatasan-keterbatasan. Rumus pengambil alih (takeover raider), misalnya, didefinisikan sebagai laba sebelum pajak ditambah penyusutan dikurangi

pengeluaran modal untuk pemeliharaan (tetapi bukan pengeluaran modal yang diskresif atau bebas) (Dreyfus, 1988, p 59). Definisi ini mencerminkan kepentingan ”investor entrepreneur” atau ”raider” terhadap arus kas bebas yang diskresioner. Rumus ini merupakan ukuran tentang berapa besar beban bunga yang dapat ditutup jika setelah ada pengambilalihan jumlah hutang suatu perusahaan bertambah.

Sementara analis lain memakai laporan arus kas yang diberikan oleh FASB 95 dalam cara-cara yang berbeda, selama ini telah diamati bahwa ”para analis akan tetap berbeda pendapat tentang definisi, tetapi bagaimanapun mereka berbeda pendapat tentang kumpulan angka yang sama” (Dreyfus, 1988, p 6). Pengamatan ini adalah bahwa ”para analis merasa bahwa manajemen tidak dapat bermain-main dengan kas seperti yang dapat dilakukan terhadap akuntansi akrual” (Dreyfus, 1988, p 59).

Singkat kata, arus kas adalah pokok masalahnya. Cara-cara arus kas dikelompokkan, mungkin agak arbitrer. Paling sedikit, sebuah laporan arus kas memberikan informasi yang berharga. Penggunaan informasi ini akan bervariasi menurut kebutuhan dan minat para manajer keuangan dan analis keuangan lainnya.

2.1.2 Analisis Keuangan

Analisis rasio keuangan yang tradisional memfokuskan diri pada angka-angka. Inti pendekatan ini adalah bahwa hubungan-hubungan kuantitatif dapat digunakan untuk mendiagnosa kekuataan dan kelemahan dalam kinerja suatu perusahaan. Tetapi dunia ini menjadi semakin dinamis dan dipengaruhi oleh

cukup. Analisis keuangan harus juga mencakup pertimbangan tentang perkembangan strategis dan ekonomis yang harus diikuti perusahaan demi keberhasilan jangka panjangnya. Selain itu, kategori-kategori pemegang andil (stakeholder) harus diperluas. Sebelumnya analisis rasio dilaksanakan dari sudut pandang pemilik dan kreditur perusahaan. Dalam lingkungan politis dan sosial sekarang, pada pemegang andil harus diperluas untuk mencakup karyawan, konsumen, pertimbangan-pertimbangan sosial dan lingkungan, serta kepentingan-kepentingan pengaturan pemerintah lainnya.

2.1.3 Kinerja Perusahaan

Kinerja perusahaan adalah hasil atau akibat dari proses pengambilan keputusan secara terus-menerus oleh manajemen perusahaan yang dilakukan dalam bidang investasi, operasi, dan pendanaan (Helfert, 1993, p 53). Pengukuran kinerja yang efektif dapat dilakukan melalui pendekatan klasik (traditional ratios analysis), pendekatan behavior, quantitative, system, Seven-S, quality circle, cash flow ratios analysis, teori Z (Idrus dan Stanton 1991, p 245) atau melalui rasio profitabilitas, rasio pertumbuhan, dan ukuran penilaian (Weston dan Copeland, 1993, p 191).

Analisis rasio keuangan yang tradisional memfokuskan diri pada angka-angka. Inti dari pendekatan ini adalah bahwa hubungan-hubungan kuantitatif dapat digunakan untuk mendiagnosa kekuatan dan kelemahan dalam kinerja suatu perusahaan.

Dalam pendekatan analisis quantitative, terdapat dua rasio, yaitu manajemen aktiva dan investasi (asset and investment management) untuk mengukur efektivitas keputusan-keputusan investasi perusahaan dan

pemanfaatan sumber dayanya dan manajemen biaya (cost management) untuk mengukur bagaimana masing-masing elemen biaya dikendalikan.

Metode cash flow ratio analysis disosialisasikan oleh The Financial

Accounting Standards Board dalam ”Statement No. 95”, November 1987. Untuk memudahkan analisis kinerja keuangan dengan metode cash flow ratio analysis, maka perlu disusun laporan cash flow. Laporan ini dipiliah ke dalam 3 kelompok aktivitas utama yang dikenal sebagai trichotomy cash flow yaitu (1) cash-flow from operating activities, (2) cash-flow from investing activities, dan (3) cash-flow from financing activities (Nurnberg dan Largay, 1996, p 125; Figlewics dan Zeller, 1991, p 65). Pemilahan ini mengacu pada aktivitas perusahaan yang berkaitan dengan tiga keputusan pokok yakni (1) investing decision, (2) financing decision, dan (3) operating decision. Sedangkan penyajiannya dapat menggunakan direct method atau indirect method. Berdasarkan laporan cash flow inilah dapat dilakukan cash flow ratios analysis.

Rasio profitabilitas (profitability ratios) mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Rasio pertumbuhan (growth ratio) mengukur kemampuan perusahaan untuk mempertahankan posisi ekonomisnya dalam pertumbuhan perekonomian dan dalam industri atau pasar produk tempatnya beroperasi. Ukuran penilaian (valuation measures) mengukur kemampuan manajemen untuk mencapai nilai-nilai pasar yang melebihi pengeluaran kas. Ukuran-ukuran kinerja yang meliputi rasio-rasio di atas mencerminkan keputusan-keputusan strategis, operasi, dan pembiayaan. Strategi meliputi bidang-bidang keputusan yang penting seperti pemilihan daerah-daerah pemasaran produk tempat perusahaan menjalankan

apakah akan memfokuskan pada area produk terpilih atau mencoba mencakup sekelompok besar pembeli potensial, dan sebagainya. Karakterisasi strategi tidak secara langsung bertanggung jawab atas ukuran-ukuran keuangan tetapi mempunyai dampak yang mengesampingkan hasil-hasil kinerja.

2.1.4 Cash Flow Ratios Analysis

Cash flow ratios analysis penting untuk dilakukan karena: (1) kewajiban financial dibayar dengan kas bukan laba, (2) aktivitas yang profitable tidak selamanya mencerminkan kas yang dibutuhkan dan sebaliknya arus kas yang positif tidak selalu profitable, (3) perusahaan yang menghasilkan laba dapat segera go bankrupt karena kas tidak cukup untuk pembayaran hutang yang jatuh tempo, dan (4) perusahaan yang solvable belum tentu menghasilkan laba pada periode awal operasinya sehingga untuk mengetahui kinerjanya dilakukan analisis cash flow (Nordgren, 1986, p 5).

Alasan lainnya, cash flow dari aktivitas operasi pada suatu periode mencerminkan return dari keseluruhan proyek individual sehingga kinerja ekonomis perusahaan dapat diestimasi, demikian argumen Ijiri (1986, p 4-6) yang

memformulasikan recovery rate sebagai satu indikator utama performance

perusahaan di mana recovery rate diartikan sebagai cash flow pada periode tertentu dibagi gross assets. Juga karena perusahaan harus memiliki ”kemampuan jangka pendek untuk memenuhi kebutuhan kas dan kemampuan jangka panjang untuk menghasilkan kas dari sumber eksternal” (Henderson dan Maness 1989, p 1). Dengan versi berbeda Rappaport (dalam Nordgren, 1986, p 4) mengatakan,

”pengukuran accrual-based seperti ROI dan ROE digunakan bila mengevaluasi

kinerja perusahaan, namun untuk measuring value, metode yang tepat adalah cash flow returned on assets available to investor”.

Hasil penelitian Campbell, Johnson dan Savcie (dalam Henderson dan Maness, 1989, p 1) terhadap level kepentingan 21 faktor dalam manajemen dan perencanaan likuiditas mendukung argumen di atas. Responden umumnya lebih

mengutamakan cash flow analysis daripada traditional ratio analysis yang

menekankan profitable bisa memperlihatkan cash flow negatif jika ada ekspansi

dan pembayaran hutang. Sebaliknya, perusahaan yang unprofitable bisa menampilkan cash flow positif, jika terjadi pengurangan assets atau penambahan hutang. Jadi, cash flow analysis dinilai lebih mencerminkan kondisi riil operasi perusahaan.

Penegasan senada oleh Weston dan Brigham (1993, p 38), ”the firm’s net income is important, but cash flows are even more important, because dividend must paid in cash and because cash is necessary to purchase the assets required to continue operations”. Atau oleh Drucker (1998, p 7) dikatakan bahwa tanpa laba sebuah usaha dapat beroperasi selama bertahun-tahun asalkan cash flow memadai tetapi sebaliknya tidak benar. Sebab kesulitan likuiditas menyebabkan perusahaan cenderung menjual ”unit” yang paling profitable atau yang paling prospektif karena mendatangkan cash dalam waktu paling cepat.

Dengan demikian, analisis rasio cash flow dapat melengkapi, memperkaya, atau setidak-tidaknya sebagai pembanding bagi metode lain, guna ”mengevaluasi faktor-faktor seperti entity’s liquidity, financial flexibility, profitability and risk” (Figlewics dan Zeller, 1991, p 64).

Metode cash flow ratios analysis merupakan suatu metode yang digunakan untuk mengukur kinerja yang efektif dari suatu perusahaan, yang disosialisasikan

mencerminkan kas yang dibutuhkan dan sebaliknya arus kas yang positif tidak selalu profitable.

Hipotesis cash flow ratios analysis yang diajukan oleh Casey dan Bartezak

(1984,1985) mengatakan bahwa cash flow from operations (CFFO) dapat menjadi predictor variabels dengan ketepatan prediksi sekitar 60% pada 1 tahun sebelum perusahaan bangkrut.

Hipotesis cash flow ratios analysis yang diajukan oleh Giacomino dan Mielke (1993) memperkuat hipotesis yang diajukan oleh Casey dan Bartezak (1984,1985) yang mengatakan bahwa predictor variabel yang dominan dalam membedakan kinerja perusahaan adalah cash flow to sales ratio, operation index, dan cash flow return on assets.

Giacomino dan Mielke (1993) mengembangkan sembilan rasio cash flow untuk mengukur kinerja keuangan perusahaan. Rasio-rasio ini dikenal sebagai performance ratios yang dikelompokkan menjadi dua kelompok, yakni:

a. Sufficiency ratios (rasio-rasio kecukupan) yang terdiri atas cash flow adequacy

ratio, long-term debt payment, dividend payout, reinvestment, debt coverage dan depreciation-amortization impact.

b. Efficiency ratios (rasio-rasio efisiensi) mencakup cash flow to sales, operations

index, dan cash flow return on assets.

Carslaw dan Mills (1991) mengembangkan beberapa rasio cash flow yang sebagian di antaranya sama dengan rasio-rasio yang dikemukakan Giacomino dan Mielke meski diistilahkan secara berbeda. Rasio-rasio itu:

a. Solvency and liquidity ratios: terdiri atas cash intereset coverage, cash debt

b. Quality of income ratios yang mencakup quality of sales dan quality of income.

c. Capital expenditures ratios: capital acquistions dan investment to finance.

d. Cash flow returns: cash flow per share, cash return on assets, cash return on

debt and equity, dan cash return on stockholders equity.

Selain itu Figlewicz dan Zeller (dalam Jurnal Widya Manajemen dan Akuntansi) mengembangkan rasio-rasio cash flow yang dikategorikan secara berbeda dalam beberapa bagian:

a. Performance ratios: operating cash return on sales, operating cash return on

assets dan operating cash return on equity.

b. Liquidity and Coverage Ratios: cash flow liquidity, critical needs coverage,

interest coverage, dan dividend coverage.

c. Investing and Financing Ratios: operating investing activities, non-operating

investing activities, debt activity, dan equity activity.

Dalam menguji hipotesis cash flow ratios analysis, pada penelitian ini dipilih 10 rasio untuk mengevaluasi kinerja keuangan perusahaan pertanian dimana pengelompokkannya mengacu Giacomino dan Mielke (1993) yaitu performance ratios dibagi atas sufficiency ratios dan efficiency ratios. Hal ini dilakukan dengan pertimbangan bahwa rasio-rasio cash flow walaupun dinamakan secara berbeda namun variabel pengukuran beberapa rasio sama.

2.1.5 Discriminant Analysis

Analisis diskriminan mencoba menghasilkan kombinasi linear terbaik dari dua atau lebih variabel independen yang akan memisahkan kelompok yang pailit dari kelompok yang tidak pailit. Hal ini dapat dilakukan dengan mengacu pada

within group. Hubungan tersebut dicerminkan dari rasio between group variance terhadap within group variance. Persamaan dalam fungsi diskriminan merupakan kombinasi linear dari rasio keuangan kelompok perusahaan yang akan menghasilkan axis baru Z yang merupakan garis diagonal dengan sudut 45 derajat dari rasio-rasio keuangan yang digunakan. Axis baru, atau Z tersebut, memberikan maksimum kemampuan untuk membedakan antara dua kelompok perusahaan. Axis baru Z ini disebut discriminant function dan proyeksi suatu titik pada discriminant function ini disebut discriminant score. Z sebagai fungsi diskriminan akan menentukan nilai ?1 dan ?2 dari discriminant function di atas agar memaksimumkan nilai lambda (?).

Between group sum of square ???

Within group sum of square

Discriminant function didapat dengan memaksimumkan nilai ? dan disebut

sebagai Fisher’s linear discriminant function. Penilaian signifikansi variabel

diskriminan dapat dilihat dari rata-rata rasio keuangan apakah berbeda secara signifikan untuk perusahaan yang pailit dan tidak pailit. Discriminant analysis menghasilkan kombinasi linear dari persamaan sebagai berikut :

Z = ?1x1+ ?2x2+…+??nxn Dimana:

Z = score diskriminan ?i= bobot diskriminan

xi= variable independen (rasio keuangan)

Selanjutnya, setiap perusahaan yang ada dalam sampel akan memiliki satu angka komposit diskriminan yang kemudian dibandingkan dengan cut-off value

yang ada, sehingga dapat ditentukan masuk kelompok yang mana perusahaan tersebut.

Discriminant analysis memberikan hasil terbaik apabila variabel dalam setiap kelompok mengikuti distribusi normal multivariat dan matriks kovarians untuk setiap kelompok adalah sama. Namun demikian, beberapa penelitian yang lalu menunjukkan bahwa, khususnya perusahaan yang pailit, melanggar asumsi normalitas dan melanggar asumsi matriks kovarians yang sama untuk setiap kelompok. Bahkan, seringkali multikolinearitas diantara variabel independen menjadi masalah yang serius, khususnya apabila prosedur stepwise digunakan (Hair et al. 1992). Namun demikian, studi empiris yang lalu membuktikan bahwa masalah yang terkait dengan asumsi normalitas tidak melemahkan kemampuan klasifikasi (membedakan kelompok sehat dari yang tidak sehat), namun melemahkan kemampuan prediksi model tersebut.

2.1.6 Metode Estimasi Discriminant Analysis

Metode yang sering digunakan untuk menyelesaikan persamaan diskriminan adalah metode simultan dan metode stepwise. Metode simultan menyelesaikan persamaan dengan cara memasukkan seluruh variabel secara bersama-sama ke dalam fungsi diskriminan tanpa melihat terlebih dahulu

kemampuan discriminate masing-masing variabel tersebut. Metode ini kemudian

memilih variabel-variabel yang memiliki kemampuan discriminate terbaik.

Sedangkan proses metode stepwise dimulai dengan memilih variabel independen yang memiliki kemampuan discriminate terbaik. Kemudian persamaan tersebut disandingkan dengan variabel independent lain yang memiliki

digunakan dalam penelitian ini sudah termasuk dalam paket program SPSS yang dipakai. Sebelum discriminant function terbentuk berdasarkan diskriminan analisis terdapat beberapa hal yang perlu diperhatikan dari output diskriminan analisis yaitu:

1. Melihat apakah terdapat perbedaan yang signifikan antara kedua kelompok perusahaan. Untuk melihat perberbedaan yang signifikan ini dilakukan dengan

uji t test atau Wilk’s Lambda test statistik. Semakin kecil nilai Wilk’s Lambda,

semakin besar kemungkinan tidak adanya perbedaan yang signifikan antar dua kelompok. Untuk menguji signifikansi nilai Wilk’s Lambda, nilai tersebut dapat dikonversikan ke dalam F rasio.

2. Selanjutnya, untuk menguji signifikansi statistik dari fungsi diskriminan

digunakan multivariate test of significance. Pada pengujian ini digunakan nilai

Wilk’s Lambda atau dapat juga diaproksimasi dengan statistic Chi-Square. Selain melihat nilai Wilk’s Lambda dan Chi Square perlu juga dilihat sig. nilai Wilk’s Lambda tersebut yang dibandingkan dengan tingkat kesalahan yang ditetapkan, bila lebih kecil dari tingkat kesalahan yang dapat diterima maka dapat dinyatakan terdapat perbedaan yang signifikan.

3. Analisis cannonical correlation yang dikuadratkan untuk menentukan seberapa besar kemampuan variabel-variabel independen dapat menjelaskan perbedaaan yang terjadi antara kedua kelompok perusahaan.

4. Koefisien yang akan dipakai dalam persamaan diskriminan diambil dari table UnStandardized Cannonical Discriminant Function Coefficient.

5. Sedangkan untuk menentukan cutt off point, perlu dilihat nilai variabel yang terdapat pada table structure matrix.

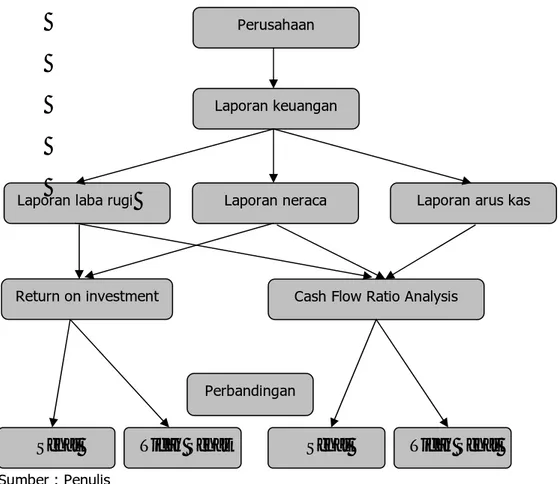

Cash Flow Ratio Analysis Return on investment

Perbandingan Perusahaan

Laporan keuangan

Laporan laba rugi Laporan neraca Laporan arus kas

Sehat

Tidak Sehat

Sehat

Tidak Sehat

Penyusunan kerangka pemikiran dalam penelitian ini ditujukan untuk menguji hipotesis sebagai jawaban sementara yang mengacu pada teori-teori atau konsep-konsep dalam studi keuangan dan juga pengolahan data-data perusahaan-perusahaan di Indonesia. Data-data tersebut diambil dari Pusat Referensi Pasar Modal Bursa Efek Jakarta.

Sumber : Penulis

Gambar 2.1 Kerangka pemikiran

2.3 Hipotesis

Ha1 : Variabel-variabel (rasio) cash flows secara simultan dapat membedakan

perusahaan yang berkinerja keuangan sehat dari perusahaan yang berkinerja keuangan tidak sehat.

Ha2 : Nilai diskriminan (Z-score) yang diperoleh dari rasio-rasio cash flows dapat

dijadikan kriteria pengelompokan perusahaan yang berkinerja keuangan sehat dan tidak sehat.

Ha3 : Cash flow ratios analysis dapat lebih baik menjelaskan kinerja keuangan