Analisis Anomali Pasar Hari Perdagangan Pada Return Saham Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

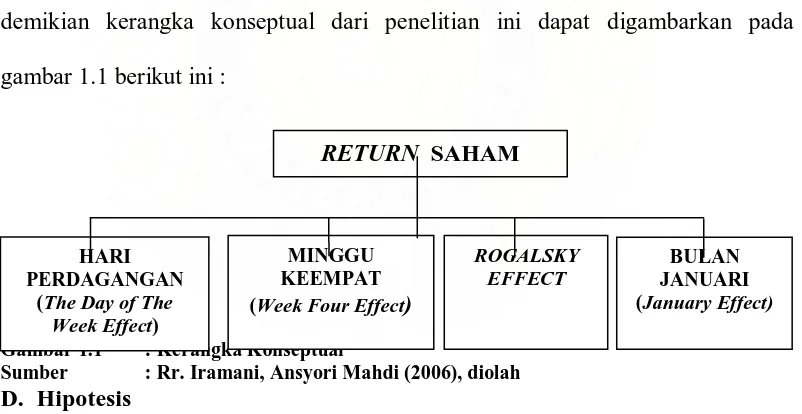

Anomali musiman yang sering dianalisis adalah fenomena Day of The Week Effect, yaitu suatu anomali di mana terjadi perbedaan return antar hari perdagangan dalam seminggu

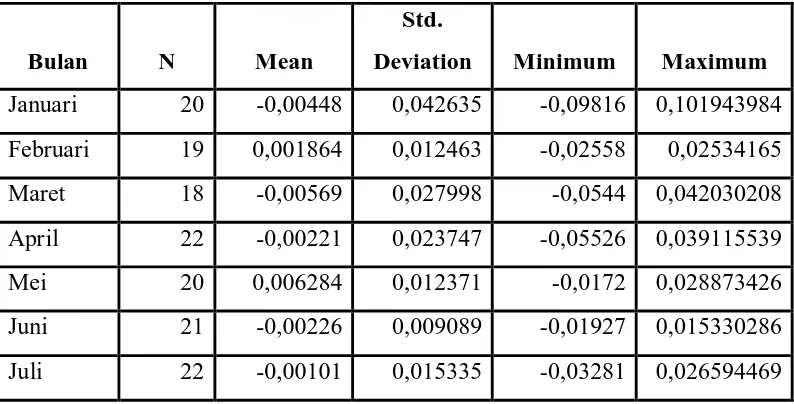

Hasil ini didukung oleh statistik deskriptif Week Four Effect pada tabel 2, yang menunjukkan rata-rata return Senin minggu keempat dan kelima sebesar -0,82 persen, lebih

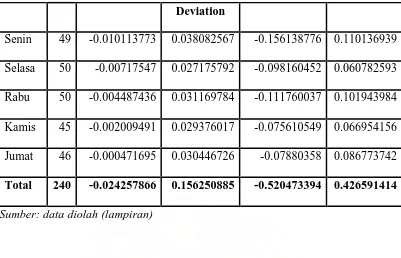

Gambar 1 : Pergerakan Rata-Rata Return Harian Periode Tahun 2008 Dari gambar 1 dapat dilihat dengan jelas bahwa return terendah terjadi pada hari Senin.. Berdasarkan

Penelitian ini bertujuan untuk menguji Pengaruh Hari Perdagangan terhadap return saham melalui beberapa pengujian, diantaranya menguji terjadinya Monday Effect di

Hasil penelitian menunjukkan bahwa hari perdagangan berpengaruh signifikan terhadap return saham LQ-45 di Bursa Efek Indonesia atau adanya fenomena day of the week effect,

Penelitian ini bertujuan untuk (1) menguji pengaruh hari perdagangan terhadap return saham pada indeks saham LQ45 yang terdaftar di Bursa Efek Indonesia dan (2)

Salah satu jenis anomali pasar adalah anomali musiman yang paling sering diamati dalam penelitian ini yang terdiri dari efek hari minggu, efek minggu keempat, dan bulan

Untuk Menjelaskan Mean disini dapat di jelaskan bahwa Nilai Mean untuk Week Four Effect dimana memiliki nilai 0,728 dimana nilainya lebih mendekati Nilai Minimum, sedangkan