BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Statistik Deskriptif

Penelitian ini menggunakan industri perbankan berjumlah 30 bank yang terdaftar di Bursa Efek Indonesia pada tahun 2010 - 2012 sebagai sampel penelitian.Data yang digunakan dalam penelitian ini diambil dari laporan tahunan, laporan keuangan perusahaan.

Analisis statistik deskriptif dilakukan dengan tujuan untuk memberikan gambaran atau deskripsi data yang digunakan dalam penelitian.Dalam

penelitian ini variabel yang digunakan adalah Good Corporate Governance

(GCG), Profitabilitas, Ukuran perusahaan, dan Kinerja perusahaan

(CAMEL).Nilai-nilai statistik data awal dalam proses pengolahan belum

menghasilkan data yangberdistribusi normal, sehingga beberapa data outlier

dikeluarkan dari analisis. Outlier adalah kasus atau data yang memiliki

karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul dalam bentuk nilai ekstrim baik untuk variable tunggal atau

kombinasi24.Outlier perlu dibuang jika data outlier tidak menggambarkan

24 Ghozali,Imam.

Aplikasi Analisis Multivariate dengan program SPSS, Badan Penerbit

observasi dalam populasi.berikut merupakan statistik deskriptif untuk data yang sudah normal.

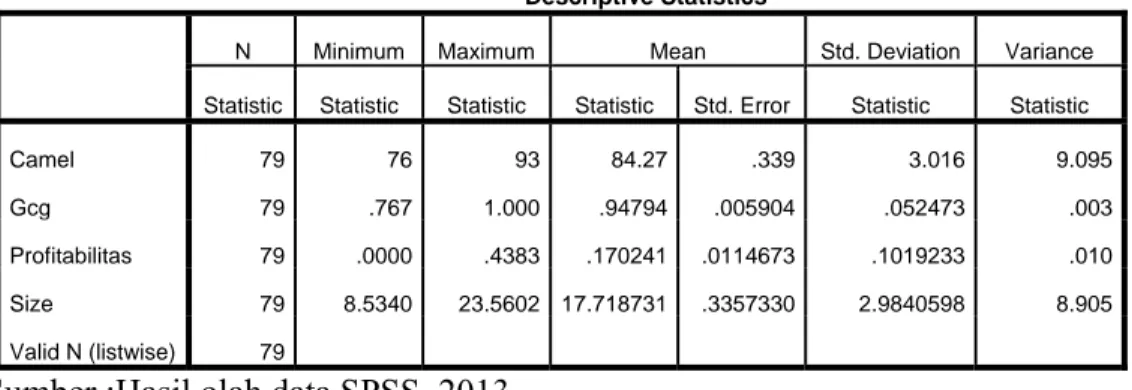

Tabel 5.1 Hasil Statistik Deskriptif (setelah mengeluarkan outlier)

Sumber :Hasil olah data SPSS, 2013

Berdasarkan Tabel 5.1 statisitk deskriptif diatas jumlah data yang digunakan dalam penelitian ini berjumlah 79 observasi setelah mengeluarkan

data outlier sebanyak 11 observasi. Sehingga dapat dijelaskan hasil sebagai

berikut :

1. Kinerja perusahaan yang di proksikan dengna CAMEL menunjukan nilai

minimumnya 76% dan maksimumnya 93% dengan standar deviasi 3,016%, sedangkan meannya atau rata-ratanya menunjukan 84,27% artinya dari semua perusahaan perbankan yang dijadikan sampel rata-rata tingkat kesehatanya adalah 84.27% Hasil ini menunjukan bahwa sampel perusahaan perbankan dalam penelitian ini tingkat kesehatanya dikategorikan bagus atau sehat.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

Camel Gcg 79 79 76 .767 93 1.000 84.27 .94794 .339 .005904 3.016 .052473 9.095 .003 Profitabilitas 79 .0000 .4383 .170241 .0114673 .1019233 .010 Size 79 8.5340 23.5602 17.718731 .3357330 2.9840598 8.905 Valid N (listwise) 79

Tabel 5.2 Tabel tingkat Kesehatan Bank

No Nilai Kredit CAMEL Predikat

1 2 3 4 81% – 100% 66% - < 81% 51% - < 66% 0% - < 51% Sehat Cukup Sehat Kurang Sehat Tidak Sehat Sumber : Bank Indonesia

2. Variabel Good Corporate Governance yang di proksikan dengan IPCG

yang dihitung dengan cara Skor menunjukan nilai minimum 76,7%, nilai maksimum 100% serta nilai rata-rata sebesar 94,794% artinya bahwa dari semua perusahaan perbankan yang dijadikan sampel dalam penelitian ini

rata-rata telah melaksanakan pengungkapan Good Corporate Govenance

hampir 94%, sedangkan standar deviasinya adalah 52,473%. Hal ini

menunjukan bahwa sebagian besar perusahaan telah menerapkan Good

Corporate Governance sesuai dengan Peraturan Bank Indonesia No. 8/4/PBI/2006.

3. Variabel Profitabilitas yang di proksikan dengan ROE menunjukan, nilai

minimumnya 00,00% dan nilai maksimumnya 43.83%, nilai standar deviasinya 0.1019%, sedangkan mean atau rata-ratanya menunjukan nilai 17.02% yang berarti bahwa dari semua perusahaan perbankan di Indonesia yang dijadikan sampel dalam penelitian inikinerja manajemen bank dalam mengelola modal yang tersedia untuk menghasilkan laba setelah pajak rata-ratanya adalah 17.02% . semakin tinggi ROE maka

semakin besar pula tingkat keuntungan yang dicapai bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil.

4. Variabel Ukuran perusahaan yang diproksikan dengan Ln-Total asset

menunjukan nilai minimumnya 8.5340 Trilliun, dan nilai maksimumnya 23.5602 Trilliun,untuk standar deviasinya 2.9840 Trilliun. sedangkan untuk nilai meannya atau rata-ratanya 17.7187 Trilliun nilai tersebut menunjukan bahwa rata-rata persusahaan perbankan di Indonesia yang dijadikan sampel dalam penelitian ini mempunyai asset yang cukup Tinggi yaitu 17 Triliun , walaupun ada yang paling rendah sekitar 2 Triliun dan paling tinggi 23 Triliun.

2. Uji Asumsi Klasik

a. Uji Normalitas Data

Untuk menguji Uji normalitas data dilakukan dengan cara grafik

dengan menggunakan histogram dan normal probability plot yang

Gambar 5.1 Hasil Uji Normalitas : Grafik Normal P-Plot

Sumber :Hasil olah data SPSS, 2013

Pada gambar 5.1 dijelaskan bahwa penyebaran sebagian besar titik-titik berada disekitar garis diagonal dan searah dengan garis diagonal, hal ini menunjukan bahwa data normal.

b. Uji Multikolinearitas

Uji Multikolinearitas diuji dengan melihat nilai tolerance serta nilai

variance inflation factor (VIF). Dikatakan tidak terdapat

multikolinearitas dalam model regresi jika tolerance > 0,1 atau VIF

< 10 .25

25 Ibid,Ghozali Imam

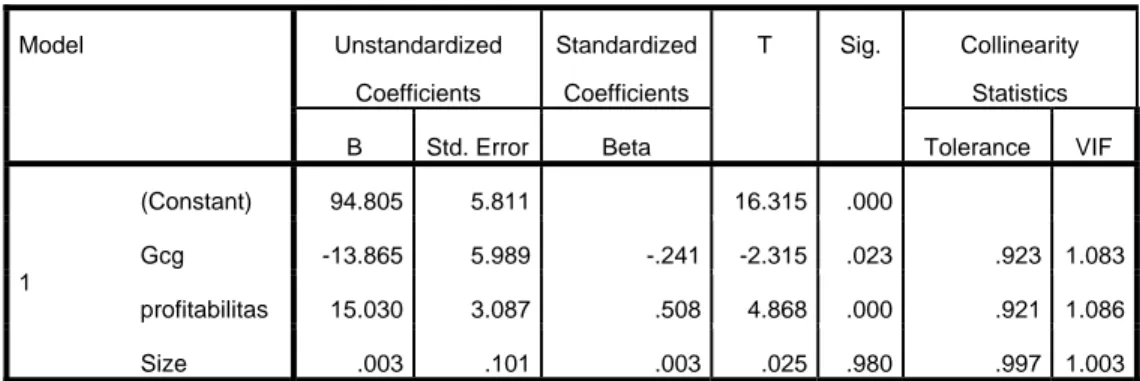

Tabel 5.4 Hasil Uji Multikolineaitas

c.

Sumber :Hasil olah data SPSS, 2013

Berdasarkan tabel 5.4 di atas, hasil perhitungan nilai tolerance tidak

menunjukan bahwa ada variabel independen yang memiliki nilai tolerancekurang dari 0,1 dan tidak ada satupun variabel independen yang memiliki VIF > 10. Jadi, dapat disimpulkan tidak ada korelasi antar variabel independen (bebas) atau tidak terjadi multikolinearitas.

c. Uji Autokorelasi

Uji autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (DW test). Pengambilan keputusan untuk menentukan apakah terjadi autokorelasi atau tidak, dapat dilihat dari nilai DW dan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 0,05 jumlah sampel (n=79) dan jumlah variabel

independen (k=3).26 26 Ibid,Ghozali Imam Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 94.805 5.811 16.315 .000

Gcg -13.865 5.989 -.241 -2.315 .023 .923 1.083

profitabilitas 15.030 3.087 .508 4.868 .000 .921 1.086

Size .003 .101 .003 .025 .980 .997 1.003

Tabel 5.5Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .498a .248 .218 2.666 1.671

a. Predictors: (Constant), size, gcg, profitabilitas b. Dependent Variable: camel

Sumber :Hasil olah data SPSS, 2013

Berdasarkan tabel 5.5 diatas, hasil perhitungan Durbin-Watson (DW) menunjukan angka sebesar 1,671. Berdasarkan tabel DW yang menggunakan derajat kepercayaan 5% jumlah sampel 79 dan jumlah variabel independen ada tiga, makan akan didapatkan nilai batas bawah (dL) 1,5568 dan batas atas (dU) 1,7141. Model regresi tidak memiliki persoalan autokorelasi jika memenui

kriteria du≤dw≤(4-du) dengan demikian hasil perhitungan DW sebesar

1,7141>1671<2,2859 maka dapat disimpulkan masuk dalam Grey area, artinya data dari penelitian ini masih bisa diolah.

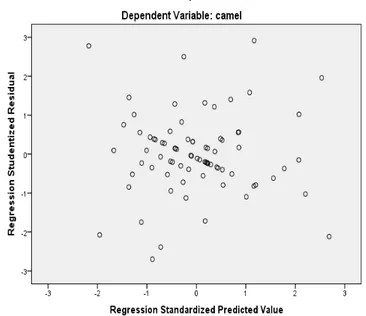

d. Uji Heteroskedastisitas

Model regresi yang baik adalah yang homoskedastisitas, ada atau tidaknya heteroskedastisitas dapat dideteksi dengan melihat grafik plot antara ada tidaknya gejala heteroskedastisitas. Adapun dasar atau kriteria pengambilan keputusan berkaitan dengan gambar

tersebut adalah :27

27 Ibid,Ghozali Imam

1. Jika ada pola tertentu, seperi titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 5.2 Hasil Uji Heteroskedastisitas

Sumber :Hasil olah data SPSS, 2013

Berdasarkan gambar 5.2 di atas, terlihat titik-titik yang tersebar secara acak,tidak membentuk suatu pola tertentu yang jelas, serta tersebar di atas dan di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas.

3. Uji Regresi Linear Berganda

Analisis regresi linear berganda dimaksudkan untuk menguji seberapa

besar pengaruh Good Corporate Governance, Profitabilitas,dan Ukuran

perusahaan terhadap Kinerja perusahaan pada industri perbankan di Indonesia. Adapun hasil uji data regresi linear berganda yaitu sebagai berikut :

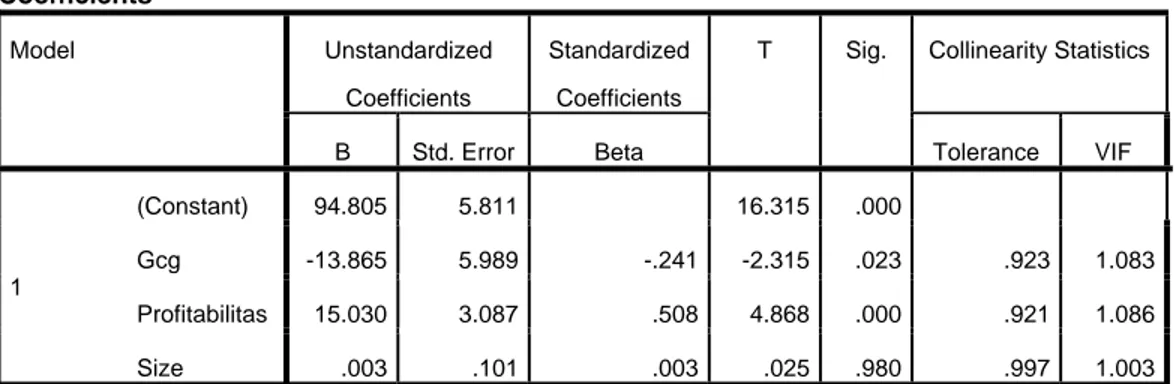

Tabel 5.6 Hasil Uji Regresi Linear Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 94.805 16.315 .000 Gcg -13.865 5.989 -.241 -2.315 .023 Profitabilitas 15.030 3.087 .508 4.868 .000 Size .003 .101 .003 .025 .980

Sumber :Hasil olah data SPSS, 2013

Berdasarkan tabel 5.6dari ketiga variable yang dimasukan dalam model

ternyata hanya variable (GCG, Profitabilitas,) yang signifikan pada α =5%, Jadi

dapat disimpulkan bahwa variable kinerja CAMEL dipengaruhi oleh GCG, Profitabilitas,dapat diperoleh persamaan regresi linear berganda sebagai berikut:

Camel = 94,804-13,865x1+ 15,030x2+0,003X3 + ε

4. Uji Hipotesis

a. Uji t (Uji Parsial)

Hasil uji model regresi pertama dapat dilihat pada tabel 5.7 sebagai berikut :

Tabel 5.7 Hasil Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 94.805 5.811 16.315 .000

Gcg -13.865 5.989 -.241 -2.315 .023 .923 1.083

Profitabilitas 15.030 3.087 .508 4.868 .000 .921 1.086

Size .003 .101 .003 .025 .980 .997 1.003

Sumber :Hasil olah data SPSS, 2013

Pengujian statistik uji t pada tabel 5.7 pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara parsial dalam menerangkan variasi variabel dependen. Hasil pengujian dari uji t dapat dijelaskan sebagai berikut :

1. Konstanta (α)

Persamaan regresi linier berganda tersebut memiliki nilai positif pada konstanta 94,805% yang menyatakan bahwa apabila GCG, Profitabilitas, Ukuran perusahaan bernilai 0, maka kinerja perusahaan akan bernilai positif

2. Pengujian Hipotesis Pertama (Ha1)

Hasil uji t pada variabel Good Corporate Governance (GCG) sebesar

−13,865 dengan nilai signifikansi sebesar 0,023 yang berada di bawah

0,05 dan koefisien GCG bertanda negatif sebesar −.0.241. Dilihat dari

tingkat signifikansi <0,05 dengan demikian Ha1 diterima. Jadi bisa

diasumsikan dengan ketiadaanya variable lainnya maka seandainya

variabel GCG mengalami peningkatan maka kinerja perusahaan akan

menurun artinya jika GCG diberlakukan sangat ketat sehingga akan menimbulkan tekanan kepada agen sehingga menyebabkan kinerjanya menurun.

3. Pengujian Hipotesis Kedua (Ha2)

Hasil uji t variabel Profitabilitas sebesar 4.868 dengan nilai signifikansi sebesar 0,000 yang berada dibawah 0,05 (5%).Hasil uji t menunjukan bahwa profitabilitas terbukti berpengaruh secara positif dan signifikan

terhadap kinerja perusahaan.Dengan demikian Ha2 diterima. Dengan ini

bisa diasumsikan jika dengan ketiadaan variable lainya maka jika profitabilitas naik maka kinerja perusahaan akan ikut naik, hal ini berarti Profitabilitas perusahaan berpengaruh positif terhadap kinerja perusahaan.

4. Pengujian Hipotesis Ketiga (Ha3)

Hasil uji t variabel Ukuran Perusahaan sebesar 0.025 dengan nilai signifikansi sebesar 0,980 yang lebih besar dari taraf signifikan 0,05 (5%). Hasil uji t menunjukan bahwa ukuran perusahaan terbukti tidak

berpengaruh dan tidak signifikan terhadap kinerja perusahaan.Dengan

demikian Ha3 ditolak dan H03 diterima. Hal ini berarti ukuran perusahaan

tidak berpengaruh terhadap kinerja perusahaan. b. Uji F (Uji Simultan)

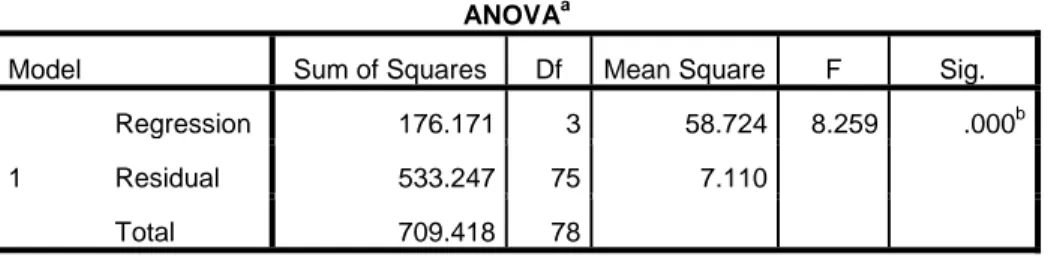

Hasil uji F dapat dilihat pada tabel 5.8sebagai berikut : Tabel 5.8 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 176.171 3 58.724 8.259 .000b

Residual 533.247 75 7.110

Total 709.418 78

a. Dependent Variable: camel

b. Predictors: (Constant), size, gcg, profitabilitas

Sumber :Hasil olah data SPSS, 2013

Berdasarkan hasil uji F pada tabel 5.8 diatas menunjukan nilai F sebesar 8,259 dengan signifikansi 0,000. Nilai probabilitas signifikan pengujian

tersebut lebih kecil dari α (0,05) maka dapat simpulkan bahwa terdapat

pengaruh yang signifikan antara Good Corporate Governance, Profitabilitas

dan Ukuran perusahaan secara simultan terhadap kinerja perusahaan. Tabel 5.9 Ringkasan Hasil Hipotesis Penelitian

Hipotesis Hasil Ha1 = Good Corporate Governanceber pengaruh

positif terhadap kinerja perusahaan.

Ha2 = Profitabilitas berpengaruh positif terhadap kinerja perusahaan

H2diterima

Ha3= Ukuran perusahaan berpengaruh negative

terhadap kinerja perusahaan.

H3 ditolak

Ha = GCG, Profitabilitas, Ukuran perusahaan berpngaruh signifikan terhadap kinerja perusahaan secara simultan

H4diterima

B. Pembahasan Penelitian

1. Pengaruh Good Corporate Governance Terhadap Kinerja

Perusahaan

Hasil pengujian terhadap hipotesis Ha1 menunjukan bahwa Good

Corporate Governance berpengaruh negatif signifikan terhadap kinerja

perusahaan. Hal ini dapat dilihat dari nilai koefisien Good Corporate

Governance sebesar −13,865 dengan nilai t sebesar −2,315 dan tingkat

signifikansi sebesar 0,023.Hal ini menunjukan bahwa Ha1 yang

menyatakan bahwa Good Corporate Governance berpengaruh terhadap

nilai perusahaan. Dengan demikian hal ini membuktikan bahwa tindakan Good Corporate Governance yang dilakukan oleh manajer berpengaruh negatif signifikan terhadap kinerja perusahaan.

Hasil pengujian statistik t menunjukan bahwa Good Corporate Governance yang diproksikan dengan Transparency, Accountability, Responsinility, Independency dan Fairness (TARIF) berpengaruh negatif signifikan terhadap kinerja perusahaan, Dimana dalam penelitian ini diukur yaitu perusahaan harus mengungkapkan informasi secara tepat waktu dalam penyampaian laporan keuangan yang tepat waktu, kelengkapan laporan keuangan dan kelengkapan laporan non keuangan yang meliputi visi, misi, sasaran usaha, strategi perusahaan, kondisi keuangan, susuna dan kompensasi pengurus, pemegang saham

pengendali, kepemilikan silang (cross shareholding), dan pelaksanaan

GCG sesuai dengan KNKG perbankan, serta sesuai dengan PBI No. 8/4/PBI/2006 mengenai aspek transparansi dewan komisaris. Dengan keadaan seperti ini menyebabkan tekanan yang cukup besar terhadap

agen sehingga menyebabkan kinerja agen menurun dan menyebabkan

kinerja perusahaan juga akan ikut menurun.

Berdasarkan penelitian ini juga bisa disimpulkan juga bahwa

dengan penerapan Good Corporate Governanance dalam perusahaan

perbankan masih bisa terjadi konflik keagenan antara agen dan

principleyang dalam penelitian ini dimenangkan oleh agenPenerapan Good Corporate Governance juga merupakan salah satu upaya untuk memengurangi kesenjangan informasi (asimetri informasi) dalam

lebih banyak dibandingkan dengan principal inilah yang disebut dengan asimetri informasi. Asimetri yang ada di dalam perusahaan dapat memberikan kesempatan kepada manajer untuk melakukan kecurangan

dalam perusahaan, dengan diterapkan Good Corporate Governance

diharapkan dapat meminimalkan asimetri informasi yang ada dalam

perusahaan.Dalam perusahaan perbankan pelaksanaan Good Corporate

Governance merupakan hal yang bersifat wajib dan harus dipatuhi, karena tertuang dalam PBI No.8/4/PBI/2006.

Jadi bisa penulis simpulkan berdasarkan hasil statistik menunjukan

penerapan Good Corporate Governance mempunyai pengaruh negatif

terhadap nilai perusahaan, Hal ini dikarenakan penerapan Good

Corporate Governance yang terlalu ketat sehingga menimbulkan tekanan yang bisa mempengaruhi kinerka perusahaan.

2. Pengaruh Profitabilitas terhadap Kinerja perusahaan

Hasil Pengujian Variabel profitabilitas (Ha2) berpengaruh positif

karena dapat dilihat memiliki nilai signifikansi 0,000 yang berarti berada di bawah taraf signifikansi 0,05 (5%). Hal ini menunjukkan bahwa profitabilitas terbukti berpengaruh secara positif dan signifikan terhadap kinerja perusahaan.

Penemuan ini menunjukkan bahwa perusahaan yang mempunyai tingkat profitabilitas tinggi akan mempunyai kinerja perusahaan yang bagus. Hal ini mungkin dikarenakan dengan profitabilitas yang bagus

otomatis profit perusahaan akan ikut bagus juga dan kesejahteraan karyawan akan ditingkatkan dengan tujuan supaya kinerja perusahaan selalu bertambah bagus dan dari penelitian dengan hasil positif dan signifikanya pengaruh profitabilitas terhadap kinerja perusahaan ada

indikasi dari pihak agen agar bisa mendapatkan bonus.

Hasil penelitian ini konsisten dengan hasil yang diperoleh Deni

Darmawati dkk.(2004) tentang Hubungan Corporate Governance dan

Kinerja perusahaan.Dengan pengujian menggunakan regresi berganda diketahui hasil dari analisis menunjukkan bahwaterdapat hubungan yang

signifikan antara Good Corporate Governance dan Profitabilitas yang

diproksikan menggunakan ROE.Hal ini menunjukkan bahwa pelaksanaan Good Corporate Governance mempengaruhi kinerja perusahaan.

3. Pengaruh Ukuran perusahaan terhadap Kinerja perusahaan

Hasil uji t variabel Ukuran Perusahaan sebesar 0.025 dengan nilai signifikansi sebesar 0,980 yang lebih besar dari taraf signifikan 0,05 (5%). Hasil uji t menunjukan bahwa ukuran perusahaan positiftidak signifikan terhadap kinerja perusahaan. Semakin besar ukuran perusahaan akan membuat pengawasan yag dilakukan akan semakin sulit, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara

manajemen dan control. Diantaranya adalah kesulitan dalam mengawasi

dan mengendalikan tindakan manajemen, serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan.Selain itu, ukuran

perusahaan yang besar belum tentu menghasilkan kinerja keuangan yang lebih baik.

Semakin besar aset yang dimiliki perusahaan, semakin kompleks pula masalah agensi yang dihadapi. Hasil penelitian yang menyebutkan bahwa ukuran perusahaan tidak berpengaruh terhadap kinerja perusahaan diamini juga oleh penelitian Huang (2002) sertaTalebria et al. (2010) juga menemukan bahwa tidak terdapat pengaruh ukuran perusahaan terhadap kinerja perusahaan. Hal ini berarti ukuran perusahaan tidak menjamin akan menjadikan kinerja perusahaan akan menjadi bagus.