BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal yang merupakan hubungan sebab akibat antara variabel independen dengan dependen.

3.2. Tempat dan Waktu Penelitian

Penelitian dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan menggunakan situs www.idx.co.id mulai dari bulan Desember 2015 sampai dengan Februari 2016.

3.3. Batasan Operasional Variabel

Batasan operasional dilakukan untuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan dalam penelitian yang dilakukan peneliti. Adapun yang menjadi batasan operasional penelitian adalah :

1) Variable independen yang digunakan dalam penelitian ini adalah Rasio Likuiditas, Rasio Profitabilitas, Rasio Rentabilitas Ekonomi dan Rasio Leverage.

2) Variable dependen yang digunakan dalam penelitian ini adalah Financial Distress.

3) Perusahaan yang diteliti adalah perusahaan transportasi di Bursa Efek Indonesia selama tahun 2012-2014.

3.4. Definisi Operasional dan Skala Pengukuran Variabel

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Variabel Konsep Indikator

(Alat Ukur) Skala Ukuran 1. Rasio Likuiditas (X1) Mengukur likuiditas aktiva perusahaan relatif terhadap total kapitalisasinya

Working Capital Ratio :

WCTA = Modal Kerja Total Aktiva Rasio 2. Rasio Profitabilitas (X2) Mengukur profitabilitas kumulatif

Retained Earnings Ratio :

RETA = Laba Ditahan Total Aktiva Rasio 3. Rasio Rentabilitas Ekonomi (X3) Mengukur produktivitas yang sebenarnya dari aktiva perusahaan Earnings Ratio :

EBITTA = Laba Sebelum Bunga & Pajak Total Aktiva Rasio 4. Rasio Leverage (X4) Mengukur berapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar dari pada aktivanya dan perusahaan menjadi pailit

Ratio of Capital Market : BVETL = Nilai Buku Ekuitas

Total Utang Rasio 5. Financial Distress (Y) Tingkat kesulitan keuangan perusahaan, diklasifikasikan menjadi kondisi financial distress,kondisi rawan,dan sehat Altman Z-Score: Z = 6,56X1 + 3,26X2 + 6,72X3 + 1,05X4 Z> 2,6 : Kondisi sehat 1,1<Z<2,6 : Kondisi rawan

Z< 1,1 : Kondisi financial distress

Rasio

3.5. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempengaruhi kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006:55-56).

Jumlah populasi dalam penelitian ini sebanyak 33 perusahaan dengan periode penelitian selama 3 tahun, Peneliti mengambil 16 perusahaan sebagai sampel dengan kriteria yang telah ditetapkan sehingga jumlah seluruh sampel adalah sebanyak 48. Teknik pengumpulan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel berdasarkan ktiteria tertentu. Adapun yang menjadi kriteria perusahaan dalam penentuan sampel dalam penelitian ini adalah :

1. Perusahaan transportasi yang terdaftar di Bursa Efek Indonesia selama periode 2012-2014.

2. Perusahaan transportasi memiliki laporan keuangan yang lengkap selama listing di Bursa Efek Indonesia periode 2012-2014.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat dijadikan sebagai sampel berdasarkan kriteria yang telah ditetapkan sebelumnya.

Tabel 3.2

Daftar Populasi dan Sampel

No. KODE NAMA PERUSAHAAN KRITERIA SAMPEL

1 2

1 APOL ARPENI PRATAMA OCEAN LINE TBK. √ √ 1

2 ASSA ADI SARANA ARMADA TBK √ √ 2

3 BBRM PELAYARAN NASIONAL BINA BUANA

RAYA TBK √ √ 3

4 BIRD BLUE BIRD TBK √ × -

5 BLTA BERLIAN LAJU TANKER TBK. √ × -

6 BULL BUANA LISTYA TAMA TBK. √ × -

7 CANI CAPITOL NUSANTARA INDONESIA TBK √ × -

8 CASS CARDIG AERO SERVICES TBK. √ × -

No. EMITEN NAMA PERUSAHAAN KRITERIA SAMPEL

1 2

10 CPGT CIPAGANTI CITRA GRAHA TBK √ × -

11 GIAA GARUDA INDONESIA (PERSERO) TBK. √ √ 5 12 HITS HUMPUSS INTERMODA TRANSPORTASI

TBK. √ × -

13 IATA INDONESIA AIR TRANSPORT TBK. √ √ 6

14 INDX TANAH LAUT TBK √ × -

15 KARW ICTSI JASA PRIMA TBK √ × -

16 LEAD LOGINDO SAMUDERAMAKMUR TBK √ × -

17 LRNA EKASARI LORENA TRANSPORT TBK √ × -

18 MBSS MITRA BANTERA SEGARA SEJATI TBK. √ √ 7 19 MIRA MIRA INTERNATIONAL RESOURCES TBK. √ √ 8 20 NELY PELAYARAN NELLY DWI PUTRI TBK. √ √ 9

21 PTIS INDO STRAITS TBK √ √ 10

22 RIGS RIG TENDERS INDONESIA TBK. √ × -

23 SAFE STEADY SAFE TBK. √ √ 11

24 SDMU SIDOMULYO SELARAS TBK √ × -

25 SMDR SAMUDERA INDONESIA TBK. √ √ 12

26 SOCI SOECHI LINES TBK √ × -

27 TAXI EXPRESS TRANSINDO UTAMA TBK √ × -

28 TMAS PELAYARAN TEMPURA EMAS TBK. √ × -

29 TPMA TRANS POWER MARINE TBK √ √ 13

30 TRAM TRADA MARITIME TBK. √ √ 14

31 WEHA PANORAMA TRANSPORTASI TBK. √ √ 15

32 WINS WINTERMAR OFFSHORE MARINE TBK. √ √ 16

33 ZBRA ZEBRA NUSANTARA TBK. √ × -

3.6. Jenis Data

Jenis data yang digunakan adalah data sekunder yang meliputi laporan keuangan perusahaan periode 2012 sampai dengan 2014 yang diperoleh dari website www.idx.co.id dan buku-buku referensi.

3.7. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui metode dokumentasi. Data dikumpulkan dari berbagai sumber data yang relevan dengan penelitian, yaitu melalui buku, jurnal, skripsi, dan data-data internet.

3.8. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik. Bila dilihat dari tinjauan penelitian ini yaitu ingin mengetahui pengaruh rasio keuangan yang terdiri atas rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage terhadap prediksi financial distress perusahaan transportasi yang terdaftar di Bursa Efek Indonesia tahun 2012 – 2014, maka metode analisis data yang digunakan dalam penelitian ini menggunakan tahap-tahap sebagai berikut:

3.8.1. Analisis Deskriptif

Analisis deskriptif merupakan metode yang digunakan untuk menganalisis dan mengolah data-data yang tersedia sehingga diperoleh gambaran yang jelas mengenai fakta-fakta dan hubungan antara fenomena yang diteliti.

3.8.2. Uji Asumsi Klasik

Asumsi klasik digunakan untuk mempelajari kekuatan antara variabel sehingga dari hubungan tersebut dapat ditaksir nilai variabel tidak bebas jika variabel bebasnya diketahui atau sebaliknya. Uji asumsi klasik ini meliputi :

3.8.2.1. Uji Normalitas

Uji normalitas data menjadi prasyarat pokok dalam analisis, digunakan untuk melihat tingkat normalitas data. Tingkat kenormalan data sangat penting karena dengan data yang

berdistribusi normal, maka data tersebut dianggap dapat mewakili populasi. Pengujian dilakukan dengan uji Kolmogorov-Smirnov atau grafik P-P Plot. Kriteria ujinya adalah apabila nilai signifikansi residual Kolmogorov-Smirnov lebih besar dari 0,05(Asymptotic Significance)>0,05, maka residual terdistribusi secara normal dan jika grafik P-P Plot menyebar mengikuti garis diagonal maka residual terdistribusi normal (Priyatno, 2013:34-53).

3.8.2.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk melihat terjadinya hubungan linear yang sempurna atau mendekati sempurna antar variabel independen dalam model regresi (Priyatno, 2013:56). Multikolinearitas akan terjadi jika korelasi antar variabel bebas menunjukan nilai yang sangat tinggi atau mendekati 1. Pengujian lain dapat dilakukan dengan menggunakan nilai Varian Inflation Factor (VIF). Jika nilai VIF > 5, maka terjadi multikolinearitas antar variabel bebas (Sarwono, 2012:122).

3.8.2.3 Uji Autokorelasi

Uji Autokorelasi digunakan untuk melihat apakah terjadi hubungan antara variabel bebas dan variabel terikat suatu periode dengan periode sebelumnya. Uji ini dilakukan dengan menggunakan pengujian Durbin Waston. Terjadinya autokorelasi adalah jika 1<DW > 3 (Sarwono, 2012:97).

3.8.2.4 Uji Heteroskedastisitas

Heteroskedastisitas digunakan untuk melihat keadaan di mana terjadi ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Model regresi yang baik adalah tidak terjadi masalah heterokedasitas (Priyatno, 2013:62).

Uji heterokedastisitas dilakukan dengan uji Glejser Testing yaitu dengan meregresikan variabel-variabel bebas terhadap nilai absolut residual (residual adalah selisih antara nilai observasi dengan nilai prediksi, dan absolut adalah nilai mutlaknya). Jika nilai signifikansi antara variabel independen dengan residual lebih dari 0,05, maka tidak terjadi heterokedasitas (Ghozali, 2005).

3.8.3. Analisis Regresi Berganda

Pada tahap ini dijelaskan hubungan antara variabel dependen dan independen dengan metode regresi berganda dengan rumus :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana :

Y = Financial Distress (Z-Score) a = konstanta

X1 = WCTA

X2 = RETA

X3 = EBITTA

X4 = BVETL

b2 = koefesien regresi variabel RETA b3 = koefesien regresi variabel EBITTA b4 = koefesien regresi variabel BVETL e = error

3.8.4. Pengujian Hipotesis

3.8.4.1. Uji Signifikansi Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas berpengaruh secara simultan terhadap variabel terikat.

Pada uji ini nilai F hitung akan dibandingkan dengan F tabel pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabel pada α = 5% Ha ditolak jika F hitung > F tabel pada α = 5%

3.8.4.2. Uji Signifikansi Parsial (Uji t)

Pengujian ini bertujuan untuk menguji pengaruh variabel bebas terhadap variabel terikat secara parsial.

Pada uji ini nilai t hitung akan dibandingkan dengan t tabel pada tingkat signifikan (α) = 5%

Kriteria pengambilan keputusan:

H0 diterima jika t hitung < t tabel pada α = 5% H0 ditolak jika t hitung > t tabel pada α = 5%

3.8.4.3. Koefisien Determinasi (R2)

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi variabel terikat juga semakin besar. Kelemahan mendasar dalam penggunaan koefisien determinasi adalah biasa terhadap jumlah variabel independen. Semakin banyak variabel independen ditambahkan ke dalam model maka R square akan meningkat walaupun variabel tersebut tidak berpengaruh secara signifikan ke dalam model. Oleh karena itu banyak peneliti yang menganjurkan untuk menggunakan nilai Adjusted R Square untuk mengevaluasi model (Situmorang dkk, 2010:144).

BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah perusahaan transportasi yang terdaftar di Bursa Efek Indonesia, dimana jumlah seluruh perusahaan transportasi tersebut adalah 33 perusahaan. Setelah data terkumpul, seluruh perusahaan yang termasuk dalam populasi diseleksi berdasarkan kriteria yang telah ditentukan. Dari penyeleksian tersebut diperoleh 16 perusahaan yang menjadi sampel atau 48 data observasi yang memenuhi kriteria. Berikut tabel data WCTA, RETA, EBITTA, BVETL dan Z-Score untuk tahun 2012-2014.

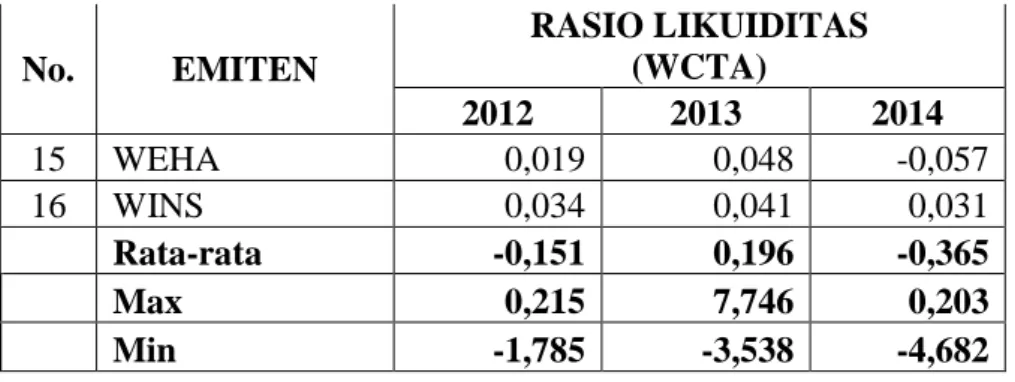

4.1.1 Deskripsi Nilai Variabel WCTA Tabel 4.1

Working Capital to Total Assets Ratio Perusahaan Transportasi Periode 2012-2014 No. EMITEN RASIO LIKUIDITAS (WCTA) 2012 2013 2014 1 APOL -0,469 -0,649 -0,942 2 ASSA 0,018 -0,096 -0,128 3 BBRM -0,176 -0,072 0,036 4 CMPP 0,191 0,168 -0,146 5 GIAA -0,047 -0,056 -0,132 6 IATA -0,065 -0,281 0,126 7 MBSS -0,025 0,122 0,161 8 MIRA 0,029 7,746 0,203 9 NELY 0,215 0,172 0,098 10 PTIS 0,056 -0,107 -0,093 11 SAFE -1,785 -3,538 -4,682 12 SMDR 0,007 0,014 0,028 13 TPMA -0,077 -0,119 -0,147 14 TRAM -0,336 -0,258 -0,192

No. EMITEN RASIO LIKUIDITAS (WCTA) 2012 2013 2014 15 WEHA 0,019 0,048 -0,057 16 WINS 0,034 0,041 0,031 Rata-rata -0,151 0,196 -0,365 Max 0,215 7,746 0,203 Min -1,785 -3,538 -4,682

Tabel 4.1 menunjukkan tingkat rasio likuiditas yang dimiliki perusahaan transportasi selama periode 2012-2014. Rasio likuiditas digunakan untuk mengetahui likuiditas dari work capital dan total asset (total kapitalis) atau untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Berdasarkan rasio keuangan yang diperoleh, sebagian besar rasio likuiditas bernilai negatif karena current liabilities lebih besar dari pada current asset sehingga work capital bernilai negatif dan mempengaruhi total asset. Dengan nilai rasio likuiditas negatif menjadikan likuiditas perusahaan sangat rendah karena total hutang lancar melebihi total aset lancar. Sedangkan perusahaan yang likuid memiliki nilai rasio Likuiditas yang positif lebih dari 1 karena ukuran likuid suatu perusahaan harus 1 : 1 atau 100%.

Dapat dilihat bahwa nilai rasio likuiditas terkecil selama tahun 2012 sampai 2014 adalah perusahaan SAFE dengan nilai WCTA -4,682, sedangkan nilai rasio likuiditas terbesar selama tahun 2012 sampai 2014 adalah perusahaan MIRA dengan niai WCTA 7,746.

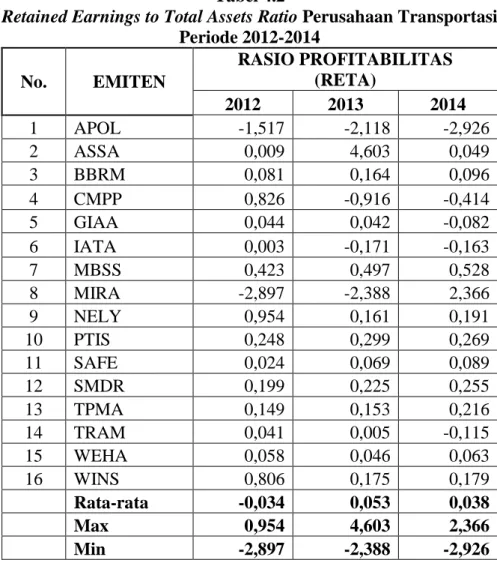

4.1.2 Deskripsi Nilai Variabel RETA Tabel 4.2

Retained Earnings to Total Assets Ratio Perusahaan Transportasi Periode 2012-2014 No. EMITEN RASIO PROFITABILITAS (RETA) 2012 2013 2014 1 APOL -1,517 -2,118 -2,926 2 ASSA 0,009 4,603 0,049 3 BBRM 0,081 0,164 0,096 4 CMPP 0,826 -0,916 -0,414 5 GIAA 0,044 0,042 -0,082 6 IATA 0,003 -0,171 -0,163 7 MBSS 0,423 0,497 0,528 8 MIRA -2,897 -2,388 2,366 9 NELY 0,954 0,161 0,191 10 PTIS 0,248 0,299 0,269 11 SAFE 0,024 0,069 0,089 12 SMDR 0,199 0,225 0,255 13 TPMA 0,149 0,153 0,216 14 TRAM 0,041 0,005 -0,115 15 WEHA 0,058 0,046 0,063 16 WINS 0,806 0,175 0,179 Rata-rata -0,034 0,053 0,038 Max 0,954 4,603 2,366 Min -2,897 -2,388 -2,926

Tabel 4.2 menunjukkan tingkat rasio profitabilitas yang dimiliki perusahaan jasa transportasi selama periode 2012-2014. Rasio profitabilitas digunakan untuk mengetahui profitabilitas kumulatif dengan menghitung kemampuan aset untuk menghasilkan laba ditahan. Rasio profitabilitas berhubungan dengan usia perusahaan dalam beroperasi, semakin lama usia perusahaan maka semakin tinggi kemungkinan aset untuk mengakumulasikan laba ditahan, jika perusahaan baru beroperasi

laba ditahan yang diakumulasikan sedikit. Perusahaan dengan rasio profitabilitas bernilai negatif, berarti perusahaan mengakumulasikan rugi ditahan atau rugi ditahan lebih besar dari laba ditahan per tahun sehingga tidak dapat menutupi rugi ditahan, namun dapat juga terjadi karena perusahaan tidak membukukan laba ditahan.

Perusahaan yang memiliki profitabilitas terkecil pada tahun 2012 sampai 2014 dimiliki oleh perusahaan APOL dengan nilai RETA -2,926. Sedangkan profitabilitas dengan nilai terbesar pada tahun 2012 sampai 2014 dimiliki oleh perusahaan ASSA sebesar 4,603.

4.1.3 Deskripsi Nilai Variabel EBITTA Tabel 4.3

Earning Before Interest and Tax to Total Assets Ratio Perusahaan Transportasi Periode 2012-2014

No. EMITEN

RASIO RENTABILITAS EKONOMI (EBITTA) 2012 2013 2014 1 APOL -0,234 -0,370 0,017 2 ASSA 0,020 0,049 0,022 3 BBRM 0,054 0,037 0,004 4 CMPP 2,438 0,007 0,059 5 GIAA 0,060 0,003 -0,149 6 IATA -0,056 -0,028 -0,023 7 MBSS 0,111 0,117 0,066 8 MIRA 0,028 -0,001 -0,084 9 NELY 0,149 0,076 0,058 10 PTIS 0,062 0,056 -0,069 11 SAFE -0,293 0,537 -0,272 12 SMDR 0,024 0,021 0,045 13 TPMA 0,114 0,067 0,095 14 TRAM -0,088 0,016 -0,115 15 WEHA 0,025 0,006 0,009 16 WINS 0,077 0,094 0,067

Rata-rata 0,156 0,043 -0,017

Max 2,438 0,537 0,095

Min -0,293 -0,370 -0,272

Tabel 4.3 menunjukkan tingkat rasio rentabilitas ekonomi yang dimiliki perusahaan jasa transportasi selama periode 2012-2014. Rasio rentabilitas ekonomi digunakan untuk mengetahui produktivitas (laba/rugi operasi) sebenarnya dari aset perusahaan yang dimiliki. Semakin rendah tingkat produktivitas ini, maka semakin tidak efektif dan efisien perusahaan dalam mengelola seluruh aset nya karena dengan operating income yang rendah perusahaan tidak dapat menutupi beban-beban lain selain beban usahanya begitu pula sebaliknya.

Perusahaan dengan rasio rentabilitas ekonomi negatif memiliki operating loss dimana biaya operasi lebih besar dari laba kotornya, sedang rasio rentabilitas ekonomi positif memiliki operating profit dimana laba kotor lebih besar dari biaya operasinya.

Dapat dilihat bahwa rasio rentabilitas ekonomi terbesar pada tahun 2012 sampai 2014 adalah perusahaan CMPP dengan nilai EBITTA 2,438, sedangkan rasio rentabilitas ekonomi terkecil pada tahun 2012 sampai 2014 adalah perusahaan APOL dengan nilai EBITTA -0,370.

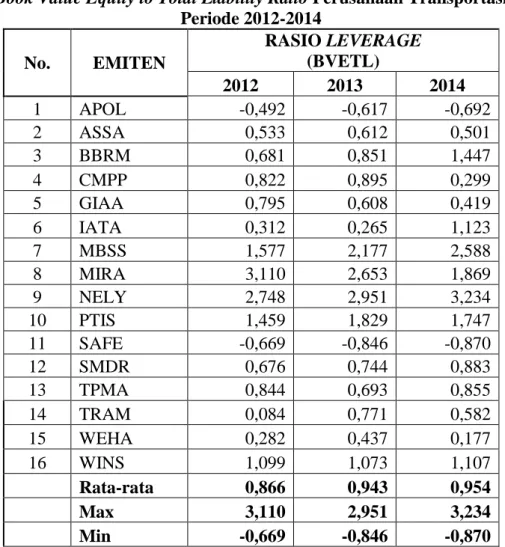

4.1.4 Deskripsi Nilai Variabel BVETL Tabel 4.4

Book Value Equity to Total LiabilityRatio Perusahaan Transportasi Periode 2012-2014 No. EMITEN RASIO LEVERAGE (BVETL) 2012 2013 2014 1 APOL -0,492 -0,617 -0,692 2 ASSA 0,533 0,612 0,501 3 BBRM 0,681 0,851 1,447 4 CMPP 0,822 0,895 0,299 5 GIAA 0,795 0,608 0,419 6 IATA 0,312 0,265 1,123 7 MBSS 1,577 2,177 2,588 8 MIRA 3,110 2,653 1,869 9 NELY 2,748 2,951 3,234 10 PTIS 1,459 1,829 1,747 11 SAFE -0,669 -0,846 -0,870 12 SMDR 0,676 0,744 0,883 13 TPMA 0,844 0,693 0,855 14 TRAM 0,084 0,771 0,582 15 WEHA 0,282 0,437 0,177 16 WINS 1,099 1,073 1,107 Rata-rata 0,866 0,943 0,954 Max 3,110 2,951 3,234 Min -0,669 -0,846 -0,870

Tabel 4.4 menunjukkan tingkat rasio leverage yang dimiliki perusahaan transportasi selama periode 2012-2014. Rasio leverage digunakan untuk mengukur seberapa besar aset perusahaan dapat turun nilainya sebelum jumlah utang lebih besar dari pada aset dan perusahaan menjadi pailit. Semakin rendah nilai leverage, maka semakin besar jumlah utang yang diakumulasikan terhadap modal perusahaan itu sendiri. Semakin tinggi nilai leverage, maka semakin rendah jumlah utang yang

diakumulasikan terhadap modal perusahaan. Jumlah utang yang diakumulasikan terhadap modal lebih besar dari nilai buku ekuitasnya menunjukkan bahwa perusahaan akan mendapat kesulitan dalam memenuhi kewajiban hutangnya dimana nilai buku ekuitas perusahaan yang lebih kecil dari jumlah hutangnya dan rawan terhadap kondisi kesehatan perusahaan.

Perusahaan yang memiliki nilai rasio leverage terkecil pada tahun 2012 sampai 2014 adalah perusahaan SAFE dengan nilai BVETL -0,870. Dengan nilai leverage negatif, berarti jumlah hutang yang diakumulasikan terhadap modal perusahaan lebih besar dan rawan terhadap memenuhi kewajiban jangka panjangnya.

Sedangkan perusahaan yang memiliki nilai rasio leverage terbesar pada tahun 2012 sampai 2014 adalah perusahaan NELY dengan nilai BVETL 3,234, yang berarti akumulasi jumlah hutang terhadap modal perusahaan rendah sehingga aset perusahaan dapat digunakan untuk memenuhi kewajiban jangka panjangnya.

4.1.5 Deskripsi Nilai Variabel Z-Score

Dengan kondisi rasio-rasio keuangan yang dimiliki setiap perusahaan, tidak semua rasio yang bernilai negatif menyebabkan perusahaan diprediksi berpotensi mengalami financial distress begitu juga perusahaan yang memiliki rasio keuangan bernilai positif belum tentu diprediksi sehat karena prediksi berpotensi financial distress, rawan dan sehat ditentukan oleh jumlah hasil perkalian rasio keuangan dengan nilai

regresi tiap variabel. Besarnya nilai Z-Score dipengaruhi oleh besar kecilnya nilai rasio keuangan yang diperoleh.

Tabel 4.5

Nilai Z-Score Perusahaan Transportasi Periode 2012-2014 No EMITEN

2012 2013 2014

Z-SCORE KONDISI Z-SCORE KONDISI Z-SCORE KONDISI

1 APOL -10,109 Financial Distress -14,299 Financial Distress -16,332 Financial Distress 2 ASSA 0,843 Financial Distress 15,348 Sehat -0,003 Financial Distress 3 BBRM 0,189 Financial

Distress 1,206 Rawan 2,094 Rawan

4 CMPP 21,192 Sehat -0,896 Financial Distress -1,599 Financial Distress 5 GIAA 1,074 Financial Distress 0,428 Financial Distress -1,691 Financial Distress 6 IATA -0,462 Financial Distress -2,311 Financial Distress 1,317 Rawan

7 MBSS 3,613 Sehat 5,493 Sehat 5,939 Sehat 8 MIRA -5,801 Financial

Distress 45,808 Sehat 10,441 Sehat

9 NELY 8,407 Sehat 5,262 Sehat 5,049 Sehat 10 PTIS 3,123 Sehat 2,571 Rawan 1,639 Rawan 11 SAFE -14,302 Financial Distress -20,263 Financial Distress -33,163 Financial Distress 12 SMDR 1,570 Rawan 1,748 Rawan 2,242 Rawan 13 TPMA 1,635 Rawan 0,899 Financial

Distress 1,273 Rawan 14 TRAM -2,574 Financial Distress -0,759 Financial Distress -1,795 Financial Distress 15 WEHA 0,781 Financial Distress 0,967 Financial Distress 0,079 Financial Distress 16 WINS 4,521 Sehat 2,597 Rawan 2,397 Rawan

RATA-RATA 0,856 2,738 -1,382

Tabel 4.5 menunjukkan nilai Z-Score yang dimiliki perusahaan transportasi selama periode 2012-2014. Dari hasil perhitungan Z-Score, pada tahun 2012 terdapat 9 perusahaan yang diprediksi berpotensi mengalami financial distress, 2 perusahaan diprediksi berpotensi dalam kondisi rawan (grey area) dan 4 perusahaan yang diprediksi dalam

keadaan sehat. Perusahaan dengan Z-Score paling rendah dimiliki perusahaan SAFE dengan nilai Z-Score -14,302, sedangkan perusahaan dengan Z-Score paling tinggi dimiliki perusahaan CMPP dengan nilai Z-Score 21,192.

Pada tahun 2013 terdapat 8 perusahaan yang diprediksi berpotensi mengalami financial distress, 4 perusahaan diprediksi berpotensi dalam kondisi rawan, dan 4 perusahaan yang diprediksi dalam keadaan sehat. Perusahaan dengan Z-Score paling rendah dimiliki perusahaan SAFE dengan nilai Z-Score -20,263, sedangkan perusahaan dengan Z-Score paling tinggi dimiliki perusahaan MIRA dengan nilai Z-Score 45,808.

Pada tahun 2014 terdapat 7 perusahaan yang diprediksi berpotensi mengalami financial distress, 5 perusahaan diprediksi berpotensi dalam kondisi rawan, dan 3 perusahaan yang diprediksi dalam keadaan sehat. Perusahaan dengan Z-Score paling rendah dimiliki perusahaan SAFE dengan nilai Z-Score -33,163, sedangkan perusahaan dengan Z-Score paling tinggi dimiliki perusahaan MIRA dengan nilai Z-Score 10,441.

Perusahaan dengan nilai Z-Score paling rendah yang diprediksi berpotensi financial distress kecenderungan memiliki beberapa rasio keuangan negatif dengan nilai cukup tinggi yang berarti adanya ketidaksesuaian perbandingan masing-masing rasio tersebut diantaranya rendahnya nilai likuiditas, profitabilitas dan rentabilitas ekonomi dan leverage. Secara keseluruhan semakin besar nilai rasio keuangan yang dihasilkan, maka semakin sehat perusahaan.

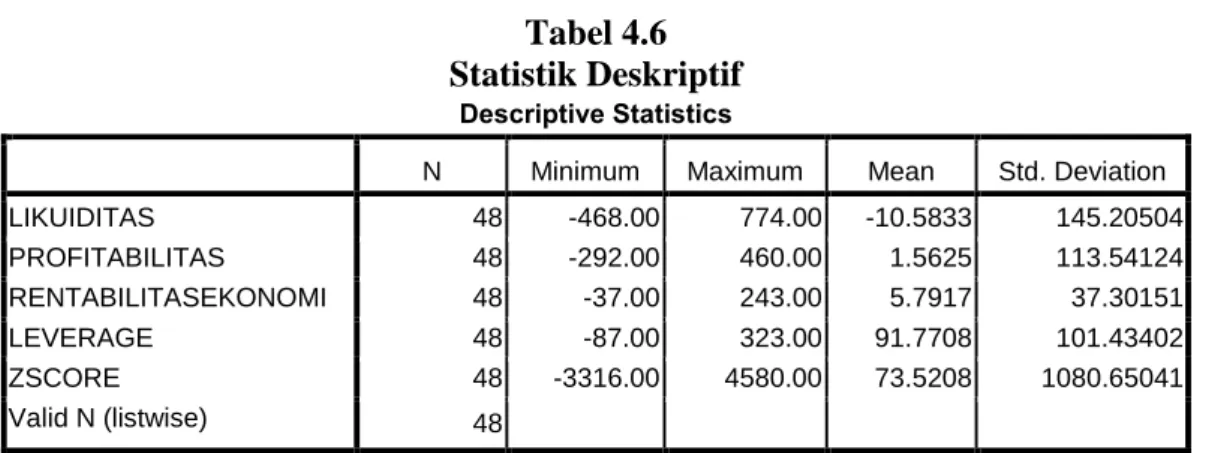

4.2. Analisis Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

Tabel 4.6 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation LIKUIDITAS 48 -468.00 774.00 -10.5833 145.20504 PROFITABILITAS 48 -292.00 460.00 1.5625 113.54124 RENTABILITASEKONOMI 48 -37.00 243.00 5.7917 37.30151 LEVERAGE 48 -87.00 323.00 91.7708 101.43402 ZSCORE 48 -3316.00 4580.00 73.5208 1080.65041 Valid N (listwise) 48

Dari tabel 4.6 dapat dijelaskan beberapa hal seperti yang dijelaskan di bawah ini:

a. Variabel rasio likuiditas memiliki nilai minimum -468,00 dan nilai maksimum 774,00 dengan rata-rata sebesar -10,5833 dan standar deviasi 145,20504 dengan jumlah observasi sebanyak 48.

b. Variabel rasio profitabilitas memiliki nilai minimum -292,00 dan nilai maksimum 460,00 dengan rata-rata sebesar 1,5625 dan standar deviasi 113,54124 dengan jumlah observasi sebanyak 48.

c. Variabel rasio rentabilitas ekonomi memiliki nilai minimum -37,00 dan nilai maksimum 243,00 dengan rata-rata sebesar 5,7917 dan standar deviasi 37,30151 dengan jumlah observasi sebanyak 48.

d. Variabel rasio leverage memiliki nilai minimum -87,00 dan nilai maksimum 323,00 dengan rata-rata sebesar 91,7708 dan standar deviasi 101,43402 dengan jumlah observasi sebanyak 48.

e. Variabel z-score memiliki nilai minimum -3316,00 dan nilai maksimum 4580,00 dengan rata-rata sebesar 73,5208 dan standar deviasi 1080,65041 dengan jumlah observasi sebanyak 48.

4.3. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis, maka dalam penelitian ini perlu dilakukan uji asumsi klasik terlebih dahulu yang meliputi: uji normalitas data, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi yang dilakukan sebagai berikut:

1. Uji Normalitas Data

Uji normalitas bertujuan menguji apakah variabel residual berdistribusi normal atau tidak. Uji statistik yang dapat digunakan untuk menguji apakah residual berdistribusi normal adalah uji statistik non parametric Kolmogorov-smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Apabila nilai signifikasi lebih besar dari 0,05 maka H0 diterima dan sebaliknya jika nilai signifikasi lebih kecil dari 0,05 maka H0 ditolak atau Ha diterima.

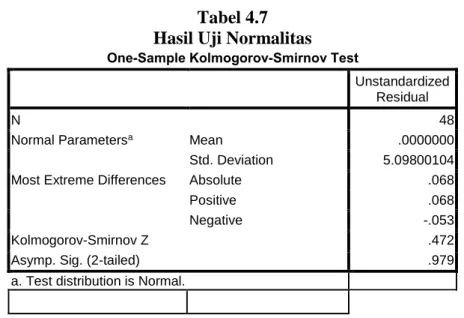

Tabel 4.7 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa Mean .0000000 Std. Deviation 5.09800104 Most Extreme Differences Absolute .068 Positive .068 Negative -.053 Kolmogorov-Smirnov Z .472 Asymp. Sig. (2-tailed) .979 a. Test distribution is Normal.

Dari hasil pengolahan data pada tabel 4.7 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 0.472 dan signifikan pada 0,979. Nilai signifikasi lebih besar dari 0,05 maka H0 diterima yang berarti data residual berdistribusi normal. Data yang berdistribusi normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data.

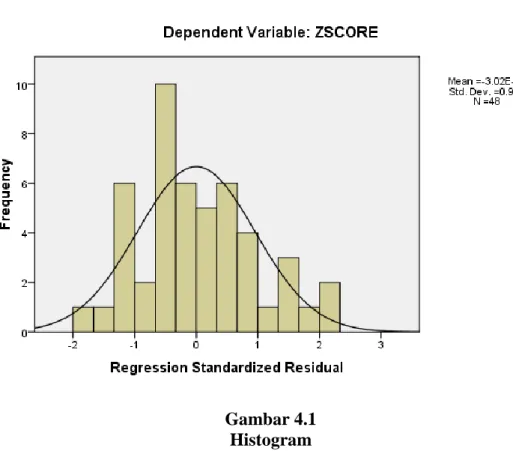

Gambar 4.1 Histogram

Grafik histogram pada Gambar 4.1 menunjukkan pola distribusi normal karena grafik tidak menceng kiri maupun menceng kanan. Dengan demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas. Demikian pula hasil uji normalitas dengan menggunakan grafik normal p-plot.

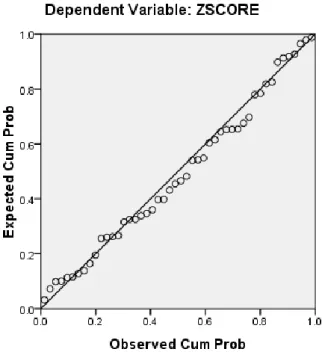

Gambar 4.2 Grafik Normal P-Plot

Pada Gambar 4.2 grafik normal p-plot terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi telah memenuhi asumsi normalitas.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinearitas, maka koefisien regresi tidak dapat ditaksir dan nilai standard error menjadi tidak terhingga. Deteksi multikolenaritas pada suatu model dapat dilihat yaitu jika nilai Variance Inflation Factor

(VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolenearitas (Priyatno, 2013:56).

Tabel 4.8

Hasil Uji Multikolinearitas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 LIKUIDITAS .671 1.491 PROFITABILITAS .892 1.121 RENTABILITASEKONOMI .963 1.038 LEVERAGE .686 1.457 a. Dependent Variable: ZSCORE

Dari data pada Tabel 4.8, dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas antara variabel independen yang diindikasikan dari nilai tolerance setiap variabel independen lebih besar dari 0,1 yakni sebesar 0,671 (Likuiditas), 0,892 (Profitabilitas), 0,963 (Rentabilitas Ekonomi), 0,686 (Leverage) dan nilai VIF lebih kecil dari 10 yakni sebesar 1,491 (Likuiditas), 1,121 (Profitabilitas), 1,038 (Rentabilitas Ekonomi), 1,457 (Leverage).

3. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Menurut Nugroho (2005:62) cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat diihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang

menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika :

1. titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0,

2. titik-titik data tidak mengumpul hanya di atas atau di bawah saja,

3. penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali,

4. penyebaran titik-titik data sebaiknya tidak berpola.

Gambar 4.3

Pada Gambar 4.3 garfik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi Z-Score perusahaan jasa transportasi yang terdaftar di BEI berdasarkan masukan variabel independen rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi, dan rasio leverage.

4. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW). Dalam model regresi tidak terjadi autokorelasi apabila nilai du < dw < 4 – du.

Tabel 4.9

Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 1.000a 1.000 1.000 5.32985 2.013 a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS, LIKUIDITAS

Tabel 4.9 menyajikan hasil uji Durbin Watson dengan menggunakan program SPSS Versi 16. Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin Watson (dw) sebesar 2,013. Nilai ini akan peneliti bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah pengamatan (n) sebanyak 48, dan jumlah variabel independen 4 (k=4). Maka berdasarkan tabel Durbin Watson didapat nilai batas atas (du) sebesar 1,7206 dan nilai batas bawah (dl) sebesar 1,3619. Oleh karena itu, nilai (dw) lebih besar dari 1,7206 dan lebih kecil dari 4 – 1,7206 atau dapat dinyatakan bahwa 1,7206 < 2,013 < 4 - 1,7206 (du < dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.4. Analisis Regresi Berganda

Pengaruh rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage terhadap prediksi financial distress (suatu studi pada perusahaan transportasi di bursa efek indonesia) dapat dilihat dari hasil analisis regresi berganda. Pengujian koefisien regresi bertujuan untuk menguji signifikansi hubungan antara variabel independen dengan variabel dependen baik secara bersama-sama maupun secara individual serta dengan uji koefisien determinasi. Dalam penelitian ini uji hipotesis yang digunakan meliputi; uji signifikansi simultan (Uji-F), uji signifikansi parsial (Uji-t) dan uji koefisien determinasi (R2).

4.5. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Data diolah dengan menggunakan program SPSS versi 16. Berdasarkan hasil pengolahan data dengan program SPSS versi 16, maka diperoleh hasil sebagai berikut:

1. Uji Signifikansi Simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Untuk mengetahui apakah terdapat pengaruh yang signifikan secara simultan antara variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage terhadap financial distress dapat dilakukan dengan membandingkan nilai Fhitung dengan Ftabel pada tingkat signifikansi (α) = 5%.

Hasil uji simultan melalui pengolahan SPSS dapat dilihat dalam tabel berikut ini :

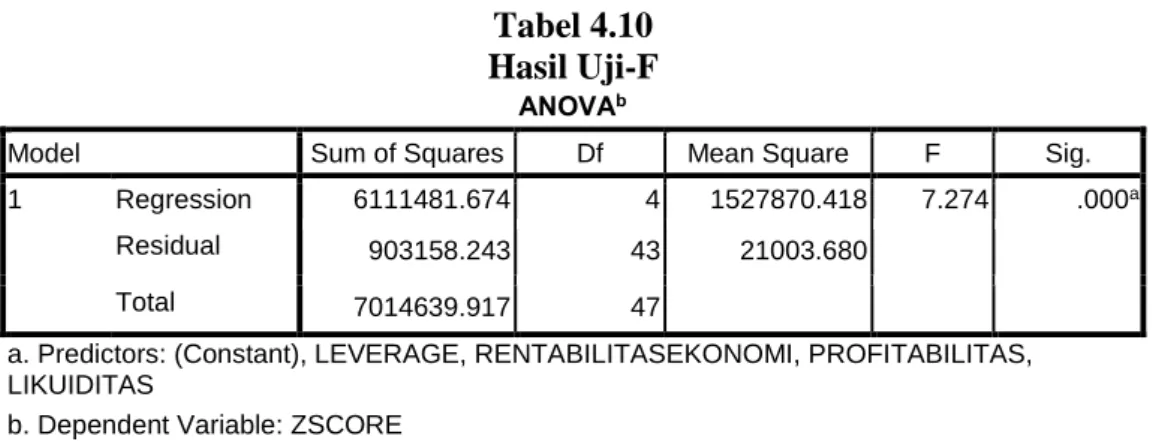

Tabel 4.10 Hasil Uji-F

ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 6111481.674 4 1527870.418 7.274 .000a

Residual 903158.243 43 21003.680 Total 7014639.917 47

a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS, LIKUIDITAS

Pada Tabel 4.10, dari uji ANOVA (Analysis of Variance) didapat Fhitung sebesar 7,274 dengan tingkat signifikansi sebesar 0,000. Sedangkan Ftabel diketahui sebesar 2,58. Berdasarkan hasil tersebut dapat diketahui bahwa Fhitung > Ftabel (7,274>2,58) maka H0 ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage secara simultan berpengaruh positif dan signifikan terhadap financial distress pada perusahaan transportasi yang terdaftar di Bursa Efek Indonesia.

2. Uji Signifikansi Parsial (Uji-t)

Uji-t dilakukan untuk mengetahui seberapa jauh pengaruh satu variabel independen terhadap variabel dependen secara parsial. Uji ini dilakukan dengan membandingkan signifikasi thitung dengan ttabel dengan ketentuan:

- jika thitung < ttabel, maka H0 diterima dan Ha ditolak untuk α = 5% atau signifikansi > 0,05,

- jika thitung > ttabel, maka Ha diterima dan H0 ditolak untuk α = 5% atau signifikansi < 0,05.

Nilai thitung dapat dilihat pada Tabel 4.11 berikut ini:

Tabel 4.11 Hasil Uji-t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -61.704 32.000 -1.928 .060 LIKUIDITAS 1.210 .178 .455 6.809 .000

PROFITABILITAS 1.613 .197 .474 8.183 .000 RENTABILITASEKONOMI 2.609 .578 .252 4.518 .000 LEVERAGE 1.513 .252 .397 6.014 .000 a. Dependent Variable: ZSCORE

Hasil pengujian statistik thitung pada Tabel 4.11 dapat dijelaskan sebagai berikut:

1. Pengujian terhadap variabel rasio likuiditas

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio likuiditas mempunyai pengaruh positif dan signifikan terhadap financial distress (Z-Score), koefisiennya menunjukkan 6,809 dengan nilai signifikansi 0,000 < 0,05 dan thitung(6,809) > ttabel(2,021). Dengan demikian diterima Ha artinya variabel rasio likuiditas secara parsial berpengaruh dan signifikan terhadap financial distress (Z-Score) pada perusahaan transportasi pada tingkat kepercayaan 95%.

2. Pengujian terhadap variabel rasio profitabilitas

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio profitabilitas mempunyai pengaruh positif dan signifikan terhadap financial distress (Z-Score), koefisiennya menunjukkan 8,183 dengan nilai signifikansi 0,000 < 0,05 dan thitung(8,183) > ttabel(2,021). Dengan demikian diterima Ha artinya variabel rasio profitabilitas secara parsial berpengaruh dan signifikan terhadap financial distress (Z-Score) pada perusahaan transportasi pada tingkat kepercayaan 95%.

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio rentabilitas ekonomi mempunyai pengaruh positif dan signifikan terhadap financial distress (Z-Score), koefisiennya menunjukkan 4,518 dengan nilai signifikansi 0,000 < 0,05 dan thitung(4,518) > ttabel(2,021). Dengan demikian diterima Ha artinya variabel rasio rentabilitas ekonomi secara parsial berpengaruh dan signifikan terhadap financial distress (Z-Score) pada perusahaan transportasi pada tingkat kepercayaan 95%.

4. Pengujian terhadap variabel rasio leverage

Berdasarkan Tabel 4.11 dapat ditentukan bahwa variabel rasio leverage mempunyai pengaruh positif dan signifikan terhadap financial distress (Z-Score), koefisiennya menunjukkan 6,014 dengan nilai signifikansi 0,000 < 0,05 dan thitung(6,014) > ttabel(2,021). Dengan demikian diterima Ha artinya variabel rasio leverage secara parsial berpengaruh dan signifikan terhadap financial distress (Z-Score) pada perusahaan transportasi pada tingkat kepercayaan 95%.

3. Koefisien Determinasi (R2)

Nilai koefisien korelasi R menunjukkan seberapa besar korelasi atau hubungan antara variabel-variabel independen dengan variabel dependen. Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati 1.

Koefisien determinasi (R2) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Nilai adjusted R square

adalah nol sampai dengan satu. Apabila nilai adjusted R square semakin mendekati satu, maka variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sebaliknya, semakin kecil nilai adjusted R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Nilai adjusted R square memiliki kelemahan yaitu nilai adjusted R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen. Oleh karena itu, digunakan nilai adjustedR square untuk mengevaluasi mana model regresi terbaik.

Tabel 4.12

Hasil Analisis Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 1.000a 1.000 1.000 5.32985 a. Predictors: (Constant), LEVERAGE, RENTABILITASEKONOMI, PROFITABILITAS, LIKUIDITAS

b. Dependent Variable: ZSCORE

Nilai Adjusted R Square pada Tabel 4.12 menunjukkan hubungan antara variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage terhadap financial distress (Z-Score) adalah sebesar 1,000 atau sama dengan 100% yang artinya mempunyai tingkat hubungan yang sangat kuat. Dengan demikian secara bersamaan variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage mampu memberikan penjelasan pada variabel financial distress ( Z-Score) sebesar 100%.

4.6 Pembahasan Hasil Penelitian

Dari hasil pengujian regresi secara simultan menunjukkan adanya pengaruh positif dan signifikan variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage terhadap financial distress. Hal ini ditunjukkan oleh nilai Fhitung > Ftabel (7,274>2,58). Angka adjusted R Square (R2) sebesar 1,000 atau 100%. Hasil pengujian ini menunjukkan bahwa hasil penelitian ini sejalan dengan hasil penelitian terdahulu dilakukan Firma (2013) yang menyatakan bahwa rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage secara simultan berpengaruh positif dan signifikan terhadap prediksi financial distress.

1. Pengaruh Rasio Likuiditas Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio likuiditas berpengaruh positif dan signifikan terhadap financial distress. Rasio likuiditas meunjukkan bahwa t hitung sebesar 6,809 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 2,021 sehingga thitung(6,809) > ttabel(2,021), maka rasio likuiditas secara individual berpengaruh terhadap financial distress. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Vinh (2015) dimana hasil penelitiannya menunjukkan bahwa rasio likuiditas berpengaruh positif dan signifikan terhadap kondisi financial distress.

2. Pengaruh Rasio Profitabilitas Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio profitabilitas berpengaruh positif dan signifikan terhadap financial distress. Rasio profitabilitas menunjukkan bahwa t hitung sebesar 8,183 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 2,021 sehingga thitung(8,183) > ttabel(2,021), maka rasio profitabilitas secara individual berpengaruh terhadap financial distress. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Baimwera dan Muriuki (2014) dimana hasil penelitiannya menunjukkan bahwa rasio profitabilitas berpengaruh positif dan signifikan terhadap kondisi financial distress.

3. Pengaruh Rasio Rantabilitas Ekonomi Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio rentabilitas ekonomi berpengaruh positif dan signifikan terhadap financial distress. Rasio rentabilitas ekonomi menunjukkan bahwa t hitung sebesar 4,518 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 2,021 sehingga thitung(4,518) > ttabel(2,021), maka rasio rentabilitas ekonomi secara individual berpengaruh terhadap financial distress. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Baimwera dan Muriuki (2014) dimana hasil penelitiannya menunjukkan bahwa rasio rentabilitas ekonomi berpengaruh positif dan signifikan terhadap kondisi financial distress.

4. Pengaruh Rasio Leverage Terhadap Financial Distress

Dari hasil pengujian secara parsial diketahui bahwa rasio leverage berpengaruh positif dan signifikan terhadap financial distress. Rasio leverage menunjukkan bahwa t hitung sebesar 6,014 dengan nilai signifikansi 0,000 sedangkan t tabel adalah sebesar 2,021 sehingga thitung(6,014) > ttabel(2,021), maka rasio leverage secara individual berpengaruh terhadap financial distress. Hasil pengujian menunjukkan bahwa hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Vinh (2015) dimana hasil penelitiannya menunjukkan bahwa rasio leverage berpengaruh positif dan signifikan terhadap kondisi financial distress.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini adalah pengaruh Rasio Likuiditas (WCTA), Rasio Profitabilitas (RETA), Rasio Rentabilitas Ekonomi (EBITTA) dan Rasio Leverage (BVETL) terhadap Financial Distress (Z-Score) baik secara simultan maupun parsial.

1. Berdasarkan hasil pengujian hipotesis 1 menunjukkan secara parsial rasio likuiditas berpengaruh dan signifikan terhadap prediksi financial distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan nilai t hitung sebesar 6,809 lebih besar dari t tabel sebesar 2,021. Hubungan rasio likuiditas dan financial distress menurut hasil penelitian ini adalah positif dimana financial distress akan meningkat jika nilai rasio likuiditas meningkat, begitu juga sebaliknya.

2. Berdasarkan hasil pengujian hipotesis 2 menunjukkan secara parsial rasio profitabilitas berpengaruh positif dan signifikan terhadap prediksi financial distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan nilai t hitung sebesar 8,183 lebih besar dari t tabel sebesar 2,021. Hubungan rasio profitabilitas dan financial distress menurut hasil penelitian ini adalah positif dimana financial distress akan meningkat jika nilai rasio profitabilitas meningkat, begitu juga sebaliknya.

3. Berdasarkan hasil pengujian hipotesis 3 menunjukkan secara parsial rasio rentabilitas ekonomi berpengaruh positif dan signifikan terhadap prediksi financial distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan nilai t hitung sebesar 4,518 lebih besar dari t tabel sebesar 2,021. Hubungan rasio rentabilitas ekonomi dan financial distress menurut hasil penelitian ini adalah positif dimana financial distress akan meningkat jika nilai rasio rentabilitas ekonomi meningkat, begitu juga sebaliknya. 4. Berdasarkan hasil pengujian hipotesis 4 menunjukkan secara parsial rasio

leverage berpengaruh positif dan signifikan terhadap prediksi financial distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan nilai t hitung sebesar 6,014 lebih besar dari nilai t tabel sebesar 2,021. Hubungan rasio leverage dan financial distress menurut hasil penelitian ini adalah positif dimana financial distress akan meningkat jika nilai rasio leverage meningkat, begitu juga sebaliknya.

5. Berdasarkan hasil pengujian hipotesis 5 menunjukkan secara simultan rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage berpengaruh positif dan signifikan terhadap prediksi financial distress perusahaan transportasi, dimana tingkat signifikansi lebih kecil dari 5% dan nilai F hitung sebesar 7,274 lebih besar dari nilai F tabel sebesar 2,58. Hal ini menunjukkan peningkatan variabel rasio likuiditas, rasio profitabilitas, rasio rentabilitas ekonomi dan rasio leverage secara simultan akan mengakibatkan peningkatan financial distress, begitu juga sebaliknya. Dari hasil ini, dapat disimpulkan bahwa rasio likuiditas, rasio profitabilitas, rasio

rentabilitas ekonomi dan rasio leverage bersama-sama mempengaruhi financial distress perusahaan transportasi tahun 2012-2014.

5.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan transportasi dengan jumlah seluruh perusahaan sebanyak 33 perusahaan dan jumlah sampel sebanyak 16 perusahaan. 2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun 2012

sampai tahun 2014.

3. Penulis melakukan pengamatan terhadap prediksi financial distress hanya dengan menggunakan rasio keuangan dengan mengabaikan faktor-faktor lain yang dapat memprediksi financial distress. Adapun rasio keuangan yang menjadi fokus penelitian terbatas pada Rasio Likuiditas, Rasio Profitabilitas, Rasio Rentabilitas Ekonomi dan Rasio Leverage.

5.3. Saran

Berdasarkan hasil penelitian diatas, maka saran yang dapat diberikan penulis sebagai berikut:

1. Agar hasil penelitian bisa mendukung kesimpulan yang lebih akurat maka sampel yang digunakan hendaknya menggunakan periode lebih dari tiga tahun, misalnya empat atau lima tahun terakhir.

2. Variabel independen ditambah supaya lebih menggambarkan pengaruh financial distress perusahaan.