PENENTUAN HARGA OPSI TIPE EROPA MENGGUNAKAN TRANSFORMASI FOURIER PADA MODEL PERSAMAAN DIFERENSIAL PARSIAL BLACK SCHOLES SKRIPSI

Teks penuh

Gambar

Dokumen terkait

Model Black-Scholes untuk opsi tipe Amerika dengan pembagian dividen berupa persamaan diferensial parsial orde dua non-linier non-homogen yang disertai nilai awal,

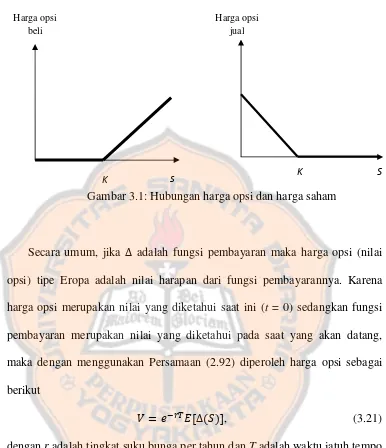

Dalam kasus ini, pembeli opsi membiarkan kontrak call option berakhir tanpa digunakan sehingga pembeli opsi cuma rugi sebesar harga yang dibayarkan untuk beli kontrak

3.4 Simulasi Menggunakan MATLAB Sebagai ilustrasi, untuk menentukan harga opsi call dan harga opsi put dari model opsi Eropa dengan perbandingan model Black Scholes dan model opsi

Model Black-Scholes menggunakan beberapa asumsi, yaitu opsi yang digunakan adalah opsi tipe Eropa (European option), variansi harga saham bersifat konstan selama

Model Black-Scholes menggunakan beberapa asumsi, yaitu opsi yang digunakan adalah opsi tipe Eropa (European option), variansi harga saham bersifat konstan selama

opsi tipe Eropa dari data historis saham Toyota Motor Corporation (TM) pada tanggal 16 Oktober 2014 sampai 16 Oktober 2015 yang diakses langsung dari

Berdasarkan gambar 4.1 dan gambar 4.2 dapat diketahui bahwa meskipun harga opsi Eropa Black-Scholes merupakan aproksimasi dari harga opsi Eropa model CRR pada

Investor direkomendasikan untuk menjual opsi saham karena memiliki harga opsi yang lebih besar daripada harga teoritis dengan menggunakan model Black Scholes Fraksional.. Sedangkan