EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI

PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH DI KABUPATEN KLATEN

TAHUN 2006 - 2010

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh: Ida Bagus Susanto

NIM: 071324017

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2012

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI

PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH DI KABUPATEN KLATEN

TAHUN 2006 - 2010

Skripsi

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi

Oleh: Ida Bagus Susanto

NIM: 071324017

PROGRAM STUDI PENDIDIKAN EKONOMI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

SKRIPSI

EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI

PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH DI KABUPATEN KLATEN

TAHUN 2006 – 2010

Oleh:

Ida Bagus Susanto NIM: 07 1324 017

Telah disetujui oleh:

Pembimbing I

Tanggal 28 Februari 2012

Pembimbing II

Tanggal 01 Maret 2012

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

SKRIPSI

EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI

PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH DI KABUPATEN KLATEN

TAHUN 2006 – 2010

Dipersiapkan dan ditulis oleh : Ida Bagus Susanto

NIM: 07 1324 017

Telah dipertahankan di depan Panitia Penguji Pada tanggal 09 Maret 2012

dan dinyatakan telah memenuhi syarat

Susunan Panitia Penguji

Nama Lengkap Tanda Tangan

Ketua Indra Darmawan, S.E., M.Si Sekretaris Y.M.V. Mudayen, S.Pd., M.Sc Anggota DR. C. Teguh Dalyono, M.S Anggota Indra Darmawan, S.E., M.Si Anggota Y.M.V. Mudayen, S.Pd., M.Sc

Yogyakarta, 09 Maret 2012

PERSEMBAHAN

*Ku Persembahkan Hasil Kerja Kerasku Ini Teruntuk*

TUHAN YESUS KRESTUS, bagoes hanya bisa mengucapkan syukur padamu Yesusku. Inilah yang bisa kuberikan padamu Bunda Ku

Maria

Kagem Bapak kalian Mbokku sing tak tresnani

Pak Tuoku Mangon Taruno (Alm)

Embah Mintho Dhikromo

Pujo Karo Gadung Melati and Gus Jemuah

Mbak Anggri Kalian Mas Eri

Adiku Indra sing mbeling

Nyonyaku sing Elek tapi Nyenengke

Rencang – rencangku di Pendidikan Ekonomi 2007

Si Hitam AD 2927 VL yang menemaniku kemanapun aku pergi

Bapak dan Ibu Dosen Pendidikan Ekonomi

Universitas Sanata Dharma Yogyakarta

Dinggo kabeh wae sing wes gelem ngewangi aku

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Tuhan adalah penolongku aku tak akan takut, apakah yang

dapat dilakukan manusia terhadap aku? (Ibrani 13 ayat 6)

Aku senantiasa memandang kepada Tuhan, karena Ia berdiri

disebelah kananku, Aku tak goyah. (Kisah Para Rasul 2 ayat 25)

Jangan kau bunuh sainganmu agar kamu tidak kehilangan bersaing dan cintamu.

Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan

permohonan dengan ucapan syukur.

Tak kenal menyerah dan terus berusaha merupakan “Pil Pait” yang harus kita telan, agar kelak kesuksessan

yang selalu kita peroleh.

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 28 Maret 2012

Penulis

Ida Bagus Susanto

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Ida Bagus Susanto Nomor Mahasiswa : 07 1324 017

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI

PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH DI KABUPATEN KLATEN TAHUN 2006 – 2010

Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta 28 Maret 2012 Yang menyatakan

ABSTRAK

EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI

PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI

DAERAH DI KABUPATEN KLATEN

TAHUN 2006 – 2010

Ida Bagus Susanto 07 1324 017

Universitas Sanata Dharma 2012

Penelitian ini bertujuan mengetahui berapa besarnya hasil pemungutan retribusi parkir di wilayah Kabupaten Klaten dengan potensi sebenarnya, menganalisis tingkat efisiensi praktik pemungutan retribusi parkir, menganalisis tingkat efektivitas praktik pemungutan retribusi parkir, serta menjelaskan hambatan-hambatan yang terjadi dan upaya yang dilakukan Dinas Pendapatan Daerah dalam melakukan pemungutan retribusi parkir di Kabupaten Klaten.

Jenis penelitian ini adalah penelitian deskriptif. Penelitian ini dilakukan pada lokasi parkir di tepi jalan umum di Kabupaten Klaten. Teknik pengambilan sampel menggunakan Purposive Sampling. Penelitian ini mengambil sampel sebanyak 10 kapling dari 31 kapling retribusi parkir di Kabupaten Klaten. Teknik analisis data yang digunakan adalah analisis deskriptif kualitatif berupa analisis potensi Retribusi Parkir pada objek penelitian yang telah ditentukan sebelumnya dan analisis untuk menghitung efisiensi dan efektivitas pemungutan retribusi parkir yang dilakukan oleh Dinas Perhubungan Kabupaten Klaten.

Dari hasil analisis data, maka dapat disimpulkan sebagai berikut: (1) Potensi retribusi parkir di Kabupaten Klaten sangat tinggi, (2) Efisiensi penerimaan retribusi parkir semakin meningkat, (3) Efektivitas penerimaan retribusi parkir berjalan fluktuatif, (4) upaya yang dilakukan Dinas Perhubungan sudah berjalan dengan baik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ABSTRACT

EFFECTIVENESS AND EFFICIENCY IN DRAWING OF PARKING CHARGE TO INCREASE THE REVENUE OF ORIGINAL REGIONAL

DISTRICT IN KLATEN REGENCY IN 2006-2010

Ida Bagus Susanto 07 1324 017 Sanata Dharma University

2012

This study aims to find out how much the real parking charge collection in Klaten Regency, analyzing the efficiency of parking charge collection, analyzing the effectiveness of the practice of collecting parking charge, as well as explaining the obstacles that occur and the efforts made in the Revenue Department in collecting of parking charges in Klaten Regency.

This type of research is a descriptive research. The research was conducted at the location of public parking areas on the roadside in Klaten. Technique of taking samples is a purposive sampling technique. These samples are 10 plots out of 31 plots in Klaten parking areas. Data analysis technique was a qualitative descriptive analysis.

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas kasih-Nya yang besar, sehingga penulis dapat menyelesaikan skripsi dengan judul “EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH DI KABUPATEN KLATEN TAHUN 2006 – 2010”.

Penulis menyadari bahwa kelancaran dalam penyusunan skripsi ini tidaklah mungkin terlaksana dengan baik tanpa bantuan, kerjasama dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan banyak terima kasih kepada:

1. Bapak Rohandi, Ph. D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Univesitas Sanata Dharma Yogyakarta yang telah memberi ijin kepada penulis untuk mengerjakan skripsi ini;

2. Bapak Indra Darmawan, S.E., M.Si. selaku Ketua Program Studi Pendidikan Ekonomi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta yang telah memberi ijin kepada penulis untuk mengerjakan skripsi ini;

3. Bapak Indra Darmawan, S.E., M.Si. selaku dosen pembimbing pertama yang telah dengan sabar memberikan dorongan, saran, kritik dan kesediaan meluangkan waktu dalam menyelesaikan skripsi ini;

4. Bapak DR. C. Teguh Dalyono, M.S. selaku dosen pembimbing dua, yang dengan sabar dan penuh perhatian memberi dorongan dan arahan kepada penulis;

5. Bapak Yohanes Maria Vianey Mudayen., S.Pd.,M.Sc., selaku Dosen Penguji yang telah meluangkan waktu dalam memberikan bimbingan, memberikan kritik, dan masukan kepada penulis untuk kesempurnaan skripsi ini;

6. Bapak Drs. P. A. Rubiyanto, Ibu Dra. Catharina Wigati Retno Astuti, M. Si., terima kasih bimbingannya selama penulis menempuh pendidikan di Universitas Sanata Dharma;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7. Tenaga administrasi Program Studi Pendidikan Ekonomi yang telah membantu kelancaran proses belajar selama ini;

8. Kepala perparkiran UPTD terminal Bapak Joko, yang telah memberikan ijin untuk melaksanaka penelitian retribusi parkir Kabupaten Klaten, atas kerjasamanya dan pemberian datanya;

9. Kepala BAPPEDA Kabupaten Klaten yang memberikan ijin penulis untuk melakukan penelitian di Kabupaten Klaten;

10. Kepala DPPKAD Kabupaten Klaten yang telah memberikan data tentang retribusi parkir dan pajak parkir kepada penulis untuk penyusunan skipsi; 11. Bapak Alex Mirin dan Ibuku Antonia Sunarti yang aku sayangi yang telah

memberikan doanya kepada penulis sehingga bisa menyelesaikan skipsi dengan baik;

12. Mas Eri Hermawan dan Mbaku Fransisca Slamet Anggiyani serta adekku Alberto Indra Puja Tripamungkas makasih atas dukungan dan bantuanya; 13. Semua keluargaku mbok rum, lek agus sekeluargo, mbah minto dikromo, pak

tuoku Mbah Mangun Taruno (Alm), topek, ontok, yang tidak bisa ku sebutkan satu per satu terima kasih untuk semuanya;

14. Si Hitamku AD2927VL terima kasih telah menemaniku kemana pun aku pergi saat susah, senang, hujan dan panas pun kau tidak mengeluh untuk selalu disampingku;

15. Buat Nyonyaku yang aku tresnani matur nuwun njeh pun gelem kalian kulo dalam suka dan duka selalu menemaniku;

terimakasih untuk kebersamaan selama kurang lebih empat tahun di kampus tercinta, Universitas Sanata Dharma. Hadiah terindah yang penulis terima saat berkenalan, berteman, bersahabat, berbagi, tertawa, cerita, menangis, dan saling ngejek itu semua kenangan indah bersama kalian, jo nganti dewe do lali yo semangat buat semua.

17. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah membantu dan mendukung penulis selama penyusunan skripsi.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis senantiasa menerima kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini dapat berguna bagi semua pihak yang berkepentingan.

Penulis

Ida Bagus Susanto

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

E. Ruang Lingkup ... 8

BAB II LANDASAN TEORI ... 9

A. Keuangan Daerah ... 9

B. Retribusi ... 14

C. Retribusi Parkir ... 21

D. Pengertian Potensi ... 24

E. Cara Mengukur Potensi ... 25

F. Cara Mengukur Efisiensi ... 25

G. Cara Mengukur Efektivitas ... 27

H. Kerangka Berpikir ... 28

I. Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Tempat dan Waktu Penelitian ... 33

C. Populasi dan Sampel ... 34

1. Populasi ... 34

2. Sampel ... 37

D. Subjek dan Objek Penelitian ... 39

1. Subjek ... 39

2. Objek ... 39

E. Variabel Penelitian ... 40

F. Definisi Operasional ... 40

1. Potensi ... 40

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2. Efisiensi ... 41

3. Efektivitas ... 41

G. Data Yang di Cari ... 43

1. Data Primer ... 43

2. Data Sekunder ... 43

H. Teknik Pengumpulan Data ... 44

1. Wawancara ... 43

2. Dokumentasi ... 45

3. Observasi ... 45

I. Teknik Analisis Data ... 46

1. Analisis Efektivitas dan Efisiensi ... 46

2. Analisis Potensi ... 48

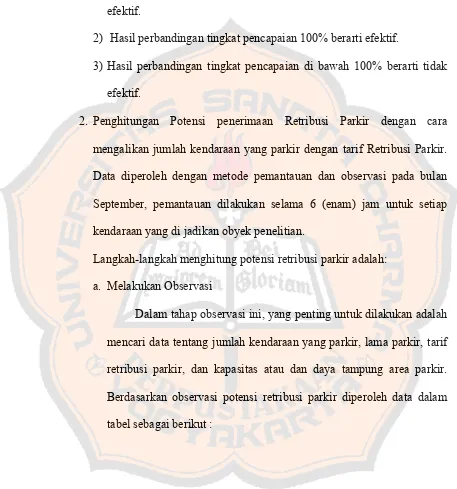

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 50

A. Keadaan Geografis ... 50

B. Transportasi ... 50

C. Pembangunan Sarana dan Prasarana ... 51

D. Persyaratan Parkir Dihubungkan Dengan Tata Guna Lahan 52 1. On Street Parking ... 53

2. Off Street Parking ... 55

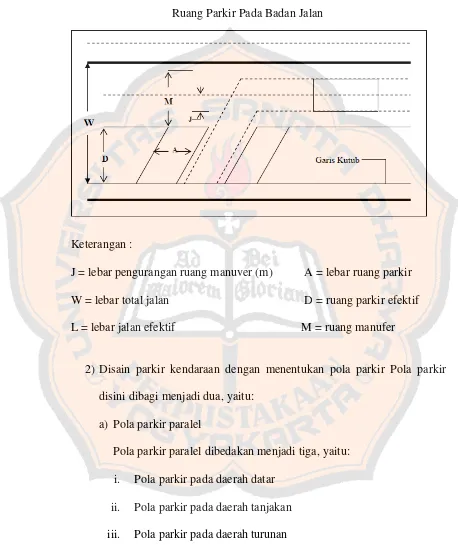

E. Teknik Perencanaan Parkir ... 57

1. Disain Parkir Kendaraan di Badan Jalan ... 57

2. Disain Parkir Kendaraan di Luar Badan Jalan ... 62

BAB V HASIL ANALISIS DAN PEMBAHASAN ... 66

A. Analisis Potensi Retribusi Parkir ... 66

B. Analisis Efisiensi ... 69

C. Analisis Efektivitas ... 71

D. Pembahasan ... 73

1. Potensi Retribusi Parkir ... 73

2. Efisiensi Pemungutan Retribusi Parkir ... 75

3. Efektivitas Pemungutan Retribusi Parkir ... 78

4. Perbandingan antara Efisiensi dan Efektivitas pemungutan Retribusi Parkir ... 81

5. Hambatan dan Upayah Pemungutan Retribusi Parkir .. 84

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Saran ... 87

C. Keterbatasan Penelitian ... 88

DAFTAR PUSTAKA ... 90

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR TABEL

Tabel I.1 Hasil Pendapatan Pajak Parkir dan Retribusi Parkir ... 4

Tabel II.1 Tarif Retribusi Parkir ... 23

Tabel III.1 Lokasi Retribusi Parkir ... 34

Tabel III.2 Lokasi Retribusi Parkir yang hasil pungutannya cukup besar ... 38

Tabel III.3 Besarnya daya tampung Retribusi Parkir ... 39

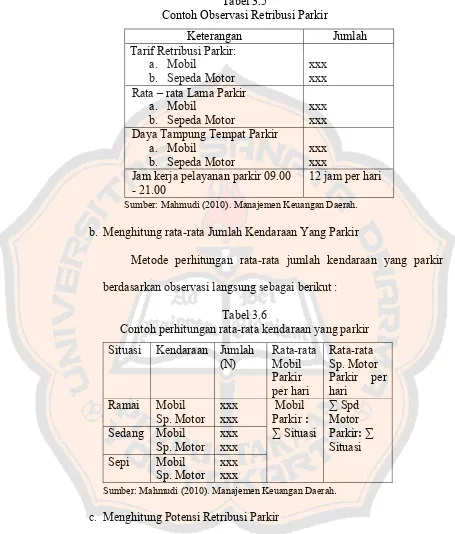

Tabel III.4 Kontribusi Retribusi Parkir Terhadap Retribusi Daerah 44 Tabel III.3 Contoh Observasi Retribusi Parkir ... 49

Tabel III.4 Contoh Perhitungan Rata-rata Kendaraan Parkir ... 49

Tabel V.1 Besarnya Potensi Retribusi Parkir ... 67

Tabel V.2 Besarnya Retribusi Parkir Berdasarkan HPS ... 68

Tabel V.3 Formula Efisiensi ... 69

Tabel V.4 Tingkat Efisiensi Retribusi Parkir ... 70

Tabel V.5 Formula Efektivitas ... 71

Tabel V.6 Tingkat Efektivitas Retribusi Parkir ... 72

DAFTAR GAMBAR

Gambar 1 Ruang Parkir Pada Badan Jalan ... 58

Gambar 2 Pola Parkir Pada Daerah Datar ... 59

Gambar 3 Pola Parkir Pada Daerah Tanjakan ... 59

Gambar 4 Pola Parkir Paralel Pada Daerah Turunan ... 60

Gambar 5 Pola Parkir Membentuk Sudut 90° ... 61

Gambar 6 Pola Parkir Membentuk Sudut 30°, 45°, dan 60° ... 62

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR LAMPIRAN

Lampiran 1 Surat Ijin Penelitian ... 92

Lampiran 2 lokasi Retribusi Parkir ... 97

Lampiran 3 Hasil Pemantauan Retribusi Parkir ... 102

Lampiran 4 Analisis Potensi Retribusi Parkir ... 114

Lampiran 5 Pemungutan Retribusi Parkir, Retribusi Daerah, dan Biaya Pemungutan Retribusi Parkir Oleh DPPKAD Klaten ... 140

Lampiran 6 Contoh Karcis, Surat Tanda Setoran, Tanda Bukti Penerimaan, dan SKPD ... 143

Lampiran 7 Undang - Undang Tentang Retribusi Parkir ... 148

BAB 1

PENDAHULUAN

A. Latar Belakang

Undang-undang Nomor 22 dan 25 Tahun 1999 tentang Pemerintah Daerah dan Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang direvisi menjadi Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, merupakan awal dimulainya otonomi daerah, yaitu diberikannya peran yang lebih besar kepada kabupaten dan kota untuk mengatur rumah tangganya sendiri. Pemberian otonomi daerah bertujuan agar daerah yang bersangkutan dapat mengatur dan mengurus rumah tangganya sendiri untuk meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan dalam rangka pemberian pelayanan kepada masyarakat dan pelaksanaan pembangunan.

Pemerintah daerah merupakan pihak yang paling berwenang dalam mengatur daerahnya. Untuk melaksanakan otonomi daerah, pemerintah daerah harus dapat cepat mengidentifikasi sektor-sektor potensial sebagai motor penggerak pembangunan daerah, terutama melalui upaya pengembangan potensi Pendapatan Asli Daerah (PAD). Pengembangan potensi kemandirian daerah melalui PAD dapat tercermin dari kemampuan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

pengembangan potensi dan peran serta masyarakat melalui pajak daerah dan retribusi daerah.

Pajak daerah dan retribusi daerah merupakan sumber pendapatan daerah yang penting karena dengan pajak sebagai sumber dana dari pemerintah untuk membiayai pengeluaran-pengeluaran pemerintah dan pembangunan daerah melainkan juga sebagai alat untuk mengatur atau melaksanakan kebijakan pemerintah dalam bidang sosial dan ekonomi. Penyelenggaraan pemerintah dan pembangunan daerah yang berlangsung terus-menerus bertujuan untuk meningkatkan kesejahteraan masyarakat baik material maupun spiritual.

Untuk mencapai tujuan tersebut pembiayaan menjadi salah satu variabel penting dalam pembangunan daerah, terutama yang bersumber dari pajak daerah dan retribusi daerah. Pajak daerah sebagai salah satu sumber PAD diharapkan mampu memberikan kontribusi yang besar bagi daerah itu sendiri sehingga dapat memperlancar penyelenggaraan pemerintah dan pembangunan daerah. Pajak daerah adalah pajak-pajak yang dipungut oleh pemerintah daerah (misal. propinsi, kabupaten, kotamadya) yang diatur berdasarkan peraturan daerah dan hasil pungutannya digunakan untuk membiayai rumah tangga daerahnya.

3

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Salah satu pajak daerah yang dipungut oleh pemerintah daerah Kabupaten Klaten adalah pajak parkir dan retribusi parkir. Pajak parkir merupakan pajak yang dikenakan atas penyelenggaraan tempat parkir di luar badan jalan oleh orang pribadi atau badan, baik yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor yang memungut biaya.

Masalah parkir menjadi salah satu perhatian pemerintah daerah Kabupaten Klaten karena diharapkan dari sektor ini hasil pemungutan pajak parkir dan retribusi parkir bermanfaat bagi semua lapisan masyarakat yang adil dan makmur. Salah satu cara yang ditempuh adalah dengan meningkatkan pendapatan asli daerah yang bersumber dari pajak daerah, hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan milik daerah yang dipisahkan. Dengan luasnya wilayah Kabupaten Klaten dan semakin meningkatnya tempat-tempat umum yang memberikan fasilitas kepada publik seperti tempat pariwisata, rumah makan, rumah sakit, hotel, swalayan, dan lain-lain maka lahan parkir pun juga akan semakin luas. Oleh karena itu, retribusi parkir dirasa dapat memberikan kontribusi yang cukup menjanjikan terhadap pendapatan asli daerah di Kabupaten Klaten.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

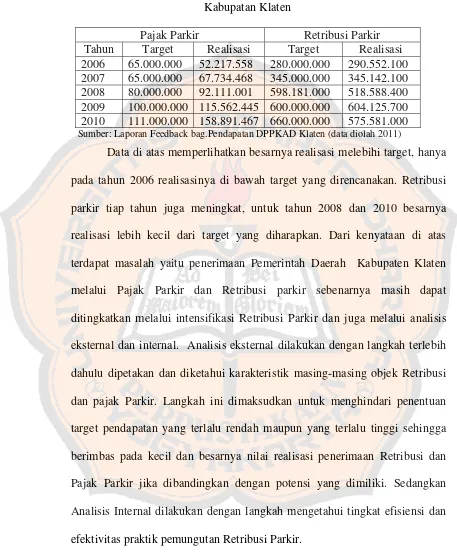

Tabel 1.1

Hasil Pemeriksaan Pajak Parkir dan retribusi parkir Kabupatan Klaten

Pajak Parkir Retribusi Parkir

Tahun Target Realisasi Target Realisasi 2006 65.000.000 52.217.558 280.000.000 290.552.100 2007 65.000.000 67.734.468 345.000.000 345.142.100 2008 80.000.000 92.111.001 598.181.000 518.588.400 2009 100.000.000 115.562.445 600.000.000 604.125.700 2010 111.000.000 158.891.467 660.000.000 575.581.000 Sumber: Laporan Feedback bag.Pendapatan DPPKAD Klaten (data diolah 2011)

Data di atas memperlihatkan besarnya realisasi melebihi target, hanya pada tahun 2006 realisasinya di bawah target yang direncanakan. Retribusi parkir tiap tahun juga meningkat, untuk tahun 2008 dan 2010 besarnya realisasi lebih kecil dari target yang diharapkan. Dari kenyataan di atas terdapat masalah yaitu penerimaan Pemerintah Daerah Kabupaten Klaten melalui Pajak Parkir dan Retribusi parkir sebenarnya masih dapat ditingkatkan melalui intensifikasi Retribusi Parkir dan juga melalui analisis eksternal dan internal. Analisis eksternal dilakukan dengan langkah terlebih dahulu dipetakan dan diketahui karakteristik masing-masing objek Retribusi dan pajak Parkir. Langkah ini dimaksudkan untuk menghindari penentuan target pendapatan yang terlalu rendah maupun yang terlalu tinggi sehingga berimbas pada kecil dan besarnya nilai realisasi penerimaan Retribusi dan Pajak Parkir jika dibandingkan dengan potensi yang dimiliki. Sedangkan Analisis Internal dilakukan dengan langkah mengetahui tingkat efisiensi dan efektivitas praktik pemungutan Retribusi Parkir.

5

jasa pelayanan yang mempunyai keterkaitan sangat erat dan saling menunjang dengan dunia perdagangan yang menghasilkan penerimaan daerah. Parkir pada saat ini sangatlah diperlukan kerena untuk menjaga keamanan kendaraan. Bukan hanya untuk menjaga keamanan saja tetapi juga untuk keteraturan dan kenyamanan suatu tempat.

Hal yang membedakan antara pajak parkir dengan retribusi parkir terletak pada penggunaan lahan parkirnya. Dalam retribusi dikenakan terhadap pembayaran atas penggunaan tempat-tempat parkir di tepi jalan umum, yang masih merupakan failitas milik pemerintah, yang ditetapkan oleh kepala daerah. Sedangkan dalam pajak parkir dikenakan terhadap pembayaran atas penyelenggaraan tempat parkir di luar badan jalan, yang berarti fasilitas milik pribadi atau badan dan biasanya dikelola oleh pihak swasta.

Efektivitas merupakan hubungan antara output dan tujuan atau dapat juga dikatakan merupakan ukuran seberapa jauh tingkat output tertentu, kebijakan dan prosedur dari organisasi. Efektivitas juga berhubungan dengan derajat keberhasilan suatu operasi pada sektor publik sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditentukan (Devas,1989). Menurut Mahmudi (2007), yang disebut Efisiensi merupakan perbandingan antara output dengan input atau dengan istilah lain output per unit input. Suatu organisasi apabila mampu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

menghasilkan output tertentu dengan input serendah-rendahnya, atau dengan input tertentu mampu menghasilkan output sebesar-besarnya.

Salah satu cara untuk mengukur keberhasilan dari pemerintah daerah Kabupaten Klaten dalam melaksanakan pemungutan pajak daerah terutama pajak parkir dan retribusi parkir adalah dengan melihat efektivitas dan efisiensi penerimaan retribusi parkir. Objek parkir ini diharapkan mempunyai potensi yang cukup tinggi guna menambah Penerimaan Asli Daerah (PAD) Pemerintah Kabupaten Klaten untuk membiayai penyelenggaraan Pemerintahan dan pembangunan daerah melalui retribusi parkir ini. Sehingga peneliti tertarik untuk melakukan penelitian dengan judul “EFEKTIVITAS DAN EFISIENSI PEMUNGUTAN RETRIBUSI PARKIR DALAM MENINGKATKAN PENDAPATAN ASLI DAERAH DI KABUPATEN KLATEN TAHUN 2006 – 2010”

B. Rumusan Masalah

Sesuai dengan latar belakang tersebut di atas, penulis merumuskan permasalahan sebagai berikut:

1. Apakah hasil pemungutan Retribusi Parkir di wilayah Kabupaten Klaten

sudah sesuai dengan potensi yang sebenarnya?

2. Apakah proses pemungutan Retribusi Parkir yang dilakukan oleh Dinas Perhubungan Kabupaten Klaten sudah efisien?

3. Apakah proses pemungutan Retribusi Parkir yang dilakukan oleh Dinas

7

4. Hambatan-hambatan apa yang terjadi dan upaya apa yang dilakukan Dinas

perhubungan dalam melakukan pemungutan Retribusi Parkir?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, penelitian ini bertujuan untuk:

1. Menganalisis tingkat efektivitas praktik proses pemungutan Retribusi

Parkir yang dilakukan oleh Dinas Perhubungan Kabupaten Klaten.

2. Menganalisis tingkat efisiensi praktik proses pemungutan Retribusi Parkir

yang dilakukan oleh Dinas Perhubungan Kabupaten Klaten.

3. Mendiskripsikan berapa besarnya hasil pemungutan Retribusi Parkir di

wilayah Kabupaten Klaten dengan potensi sebenarnya.

4. Menjelaskan Hambatan-hambatan apa yang terjadi dan upaya apa yang

dilakukan Dinas Pendapatan Daerah dalam melakukan pemungutan Retribusi Parkir.

D. Manfaat Penelitian

Hasil penelitian ini dapat memberi manfaaat sebagai berikut : 1. Bagi Pemerintah Kabupaten Klaten

Penelitian ini diharapkan mampu memberikan masukan bagi Pemerintah Daerah dalam upaya meningkatkan efektivitas dan efisiensi penerimaan Retribusi Parkir di Kabupaten Klaten.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2. Bagi akademisi dan masyarakat umun

Masyarakat dan akademisi bisa mengetahui seberapa besar potensi Retribusi Parkir yang sebenarnya di Daerah Kabupaten Klaten.

3. Bagi Fakultas

Dari hasil penelitian ini diharapkan bisa digunakan sebagai bahan informasi tentang Retribusi Parkir dan bisa menambah referensi yang sudah ada.

4. Bagi mahasiswa pada umumnya

Mendapat pemahaman yang lebih baik tentang tingkat efektivitas dan efisiensi praktik pemungutan retribusi Parkir yang dilakukan Pemerintah Kabupaten Klaten.

E. Ruang Lingkup

BAB II

LANDASAN TEORI

Berikut ini akan dikemukakan teori-teori yang diambil dari literatur-literatur yang relevan yang digunakan untuk mendukung penelitian ini.

A. Keuangan Daerah

1. Pengertian Keuangan Daerah

Pengertian keuangan daerah sebagaimana dimuat dalam penjelasan pasal 156 ayat 1 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah adalah sebagai berikut “Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut”

Berdasarkan pengertian tersebut pada prinsipnya keuangan daerah mengandung unsur pokok yaitu:

a. Hak Daerah yang dapat dinilai dengan uang b. Kewajiban Daerah yang dapat dinilai denga uang

c. Kekayaan yang berhubungan dengan hak dan kewajiban tersebut.

Hak daerah dalam rangka keuangan daerah adalah segala hak yang melekat pada Daerah sesuai dengan peraturan perundang-undangan yang digunakan dalam usaha pemerintah daerah mengisi kas daerah.

Salah satu kriteria penting untuk mengetahui secara nyata kemampuan daerah dalam mengatur dan mengurus rumah tangganya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

adalah kemampuan self-supporting dalam bidang keuangan. Dengan perkataan lain, faktor keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Ini berarti, dalam penyelenggaraan urusan rumah tangganya, daerah membutuhkan dana atau uang. (Kaho, 1997:123 ).

Menurut Wajong (1975) uang adalah alat untuk mengukur harga barang dan jasa, alat untuk mengukur barang dan jasa, alat penabung. Sebagai alat pengukur, penukar, dan penabung, uang menduduki posisi yang sangat penting dalam penyelenggaraan urusan rumah tangga daerah. Keadaan keuangan daerah yang sangat menentukan corak, bentuk, serta kemungkinan-kemungkinan kegiatan yang akan dilakukan oleh pemerintah daerah.

Sehubungan dengan pentingnya posisi keuangan ini, pemerintah daerah tidak akan dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang cukup untuk memberikan pelayanan dalam pembangunan. Keuangan ini yang merupakan salah-satu dasar kriteria untuk mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri ( Pamudji, 1980 : 61 ).

11

pokok dan mendasar dari suatu daerah otonom menjadi hilang. Untuk dapat memiliki keuangan yang memadai dengan sendirinya daerah membutuhkan sumber keuangan yang cukup pula.

Hak Daerah tersebut meliputi antara lain :

a. Hak menarik pajak daerah (UU No. 18 Tahun 1997 menjadi UU No. 34

Tahun 2000).

b. Hak untuk menarik retribusi/iuran daerah (UU No. 18 Tahun 1997

menjadi UU No. 34 tahun 2000).

c. Hak mengadakan pinjaman (UU No. 33 tahun 2004 ).

d. Hak untuk memperoleh dana perimbangan dari pusat (UU No. 33 tahun

2004).

Kewajiban daerah juga merupakan bagian pelaksanaan tugas-tugas Pemerintahan pusat sesuai pembukaan UUD 1945 yaitu:

a. Melindungi segenap bangsa Indonesia dan seluruh tumpah darah

Indonesia,

b. Memajukan kesejahteraan umum, c. Mencerdaskan kehidupan bangsa,

d. Ikut serta melaksanakan ketertiban dunia yang berdasarkan perdamaian abadi dan keadilan sosial.

2. Ruang Lingkup Keuangan Daerah

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Dalam Peraturan Menteri Dalam Negeri tersebut dijelaskan bahwa ruang lingkup keuangan daerah meliputi:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

a. hak daerah untuk memungut pajak daerah dan retribusi daerah serta

melakukan pinjaman.

b. kewajiban daerah untuk menyelenggarakan urusan pemerintahan daerah dan membayar tagihan pihak ketiga.

c. penerimaan daerah. d. pengeluaran daerah.

e. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang,

surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah.

f. kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam

rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

3. Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan yang diperoleh daerah dari sumber–sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku.

13

Adapun sumber Pendapatan Asli Daerah terdiri dari : a. Pajak Daerah

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.

b. Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

c. Perusahan Milik Daerah

Perusahaan milik daerah adalah badan usaha yang dimiliki oleh pemerintah daerah dimana pembentukan, penggabungan, pelepasan kepemilikan, dan atau pembubarannya ditetapkan dengan Perda yang berpedoman pada peraturan perundang-undangan.

d. Lain-lain Pendapatan Asli Daerah yang sah

Penerimaan lain-lain yang sah yang merupakan Pendapatan Asli Daerah antara lain hasil penjualan aset tetap daerah dan jasa giro.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

B. Retribusi

1. Pengertian Retribusi Daerah

Meskipun sama-sama berupa pungutan, pajak dan retribusi berbeda. Pada retribusi ada timbal balik langsung antara pemberi jasa dan penerima jasa. Sedangkan dalam pajak tidak ada imbalan langsung yang seimbang antara pemberi dan penerima iuran pajak.

Berbagai pendapat yang mengemukakan tentang beberapa pengertian dari retribusi, antara lain sebagai berikut :

a. Retribusi adalah pungutan yang dilakukan pemerintah daerah kepada

wajib retribusi atas pemanfaatan suatu jasa tertentu yang disediakan pemerintah dengan mendapat imbalan secara langsung yang dapat dinikmati pembayar retribusi (Mahmudi, 2010:25).

b. Retribusi adalah hubungan langsung dengan kembalinya prestasi karena pembayaran tersebut ditujukan semata-mata untuk mendapatkan suatu prestasi tertentu dari pemerintah (Waluyo, 2009:7).

c. Retribusi adalah pungutan yang dilakukan oleh negara sehubungan

dengan penggunaan jasa-jasa yang disediakan oleh negara (Suandi, 2008:3)

d. UU no. 28 tahun 2009 tentang pajak derah dan retribusi daerah. Pasal

15

disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Dari berbagai pendapat yang mengemukakan tentang beberapa pengertian dari retribusi di atas dapat diketahui ciri-ciri retribusi, antara lain sebagai berikut :

a. Retribusi dipungut oleh Pemerintah Daerah.

b. Dalam pemungutan retribusi terdapat kontra prestasi/ balas jasa yang

dapat diberikan oleh Pemerintah Daerah yang secara langsung dapat ditunjuk atau dirasakan.

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan jasa yang

diberikan oleh Pemerintah Daerah. 2. Jenis Retribusi Daerah

Menurut UU no. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Bab VI tentang Objek Retribusi, Objek Retribusi adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah. Tidak

semua yang diberikan pemerintah daerah dapat dipungut retribusinya, tetapi

hanya jenis-jenis jasa tertentu yang menurut pertimbangan sosial ekonomi

layak dijadikan sebagai objek retribusi (Pandiangan, 2002:417 ).

Untuk menetapkan kebijaksanaan umum tentang prinsip dan sasaran dalam penetapan tarif retribusi, maka retribusi dibagi menjadi tiga golongan, yaitu retribusi jasa umum, retribusi jasa usaha, dan retribusi perizinan tertentu ( Prakoso, 2003:129 ).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Objek retribusi dibagi 3, yaitu: a. Retribusi Jasa Umum

Pelayanan yang disediakan atau diberikan Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Jenis Retribusi jasa umum terdiri atas 14 jenis retribusi : 1) Retribusi pelayanan kesehatan

2) Retribusi pelayanan persampahan atau kebersihan

3) Retribusi penggantian biaya cetak KTP dan akta catatan sipil 4) Retribusi pelayanan pemakaman dan pengabuan mayat 5) Retribusi pelayanan parkir di tepi jalan umum

6) Retribusi pelayanan pasar

7) Retribusi pengujian kendaraan bermotor

8) Retribusi pemeriksaan alat pemadam kebakaran 9) Retribusi penggantian biaya cetak peta

10) Retribusi penyediaan dan atau penyedotan kakus 11) Retribusi pengolahan limbah cair

12) Retribusi pelayanan tera atau tera ulang 13) Retribusi pelayanan pendidikan

14) Retribusi pengendalian menara telekomunikasi

Kriteria retribusi jasa umum adalah :

a) Bersifat bukan pajak dan bukan retribusi jasa usaha atau perizinan

17

b) Jasa yang bersangkutan merupakan kewenangan daerah dalam

rangka pelaksanaan desentralisasi.

c) Jasa tersebut memberikan manfaat khusus bagi Orang Pribadi atau Badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum.

d) Jasa tersebut layak untuk dikenakan retribusi.

e) Retribusi tidak bertentangan dengan kebijakan nasional mengenai

penyelenggaraannya.

f) Dapat dipungut secara efektif dan efisien, serta merupakan salah

satu sumber pendapatan daerah yang potensial.

g) Pemungutan retribusi memungkinkan penyediaan jasa tersebut

dengan tingkat dan atau kualitas pelayanan yang lebih baik

Subjek retribusi jasa umum adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa umum yang bersangkutan.

Wajib retribusi jasa umum adalah orang pribadi atau badan yag menurut ketentuan peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungut atau pemotong reribusi jasa umum.

b. Retribusi Jasa Usaha

Pelayanan yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial yang meliputi: pelayanan dengan menggunakan atau memanfaatkan kekayaan daerah yang belum

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

dimanfaatkan secara optimal; dan pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara memadai oleh pihak swasta.

Jenis Retribusi jasa usaha ini terdiri atas 11 jenis retribusi: 1) Retribusi pemakaian kekayaan daerah

2) Retribusi pasar grosir dan atau pertokoan 3) Retribusi tempat pelelangan

4) Retribusi terminal

5) Retribusi tempat khusus parkir

6) Retribusi penginapan, pesanggrahan atau vila 7) Retribusi rumah potong hewan

8) Retribusi pelayanan kepelabuhanan 9) Retribusi tempat rekreasi dan olahraga 10) Retribusi penyeberangan di air

11) Retribusi penjualan produksi usaha daerah

Kriteria retribusi jasa usaha adalah :

a) Bersifat bukan pajak dan bukan retribusi jasa umum atau perizinan

tertentu.

19

Subjek Retribusi Jasa Usaha adalah orang pribadi atau badan yang menggunakan atau menikmati pelayanan jasa usaha yang bersangkutan.

Wajib Retribusi Jasa Usaha adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayaran retribusi, termasuk pemungutan atau pemotonga retribusi jasa usaha.

c. Retribusi Perizinan Tertentu

Pelayanan perizinan tertentu oleh Pemerintah Daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengatur dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Jenis Retribusi perizinan tertentu ini terdiri atas 5 jenis retribusi: 1) Retribusi izin mendirikan bangunan

2) Retribusi izin tempat penjualan minuman beralkohol 3) Retribusi izin gangguan

4) Retribusi izin trayek

5) Retribusi izin usaha perikanan.

Kriteria retribusi perizinan tertentu adalah :

a) Perizinan tersebut termasuk kewenangan pemerintah yang

diserahkan kepada daerah dalam rangka asas desentralisasi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

b) Perizinan tersebut benar-benar diperlukan guna melindungi

kepentingan umum.

c) Biaya yang menjadi beban daerah dalam penyelenggaraan izin tersebut dari biaya untuk menanggulangi dampak negatif dari perizinan tersbut cukup besar sehingga layak dibiayai dari retribusi perizinan.

Subjek Reribusi Perizinan Tertentu adalah orang pribadi atau badan yang memperoleh Izin tertentu dari pemerintah daerah.

Wajib Retribusi Perizinan tertentu adalah orang pribadi atau badan yang menuret ketentuan peraturan perundang-undangan retribusi diwajibkan untuk melakukan pembayran retribusi, termasuk pemungut atau pemotong retribusi perizinan tertentu.

3. Cara menghitung retribusi

21

dapat ditentukan seragam atau bervariasi menurut golongan sesuai dengan prinsip dan sasaran penetapan retribusi.

4. Tata Cara Pemungutan Retribusi

Cara pemungutan retribusi berdasarkan UU No 28 Tahun 2009 Bab IX Pasal 160 sebagai berikut:

a. Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi

Daerah (SKRD) atau dokumen lain yang dipersamakan.

b. Dokumen lain yang dipersamakan dapat berupa karcis, kupon, dan kartu langganan.

c. Dalam hal wajib retribusi tertentu tidak membayar tepat pada

waktunya atau kurang membayar, dikenakan sanksi administratif berupa bunga sebesar 2% setiap bulan dari retribusi yang terutang yang tidak atau kurang dibayar dan ditagih dengan menggunakan surat tagihan retribusi daerah (STRD).

d. Penagihan Retribusi terutang didahului dengan surat teguran.

e. Tata cara pelaksanaan pemungutan retribusi ditetapkan dengan

peraturan kepala daerah.

C. Retribusi Parkir

1. Pengertian Retribusi Parkir

Retribusi merupakan salah satu Pendapatan Asli Daerah yag pontensial untuk mendukung pembiayaan penyelenggaraan Pemerintahan dan Pembangunan daerah yang nyata, dinamis, serasi dan bertanggungjawab. Dengan ditetapkannya Undang-Undang Nomor 34

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Tahun 2000 tentang perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dengan membawa perubahan terhadap pelaksanaan peraturan Daerah Kabupaten Klaten Nomor 13 Tahun 2000 tentang Retribusi Parkir Di tepi jalan umum.

Retribusi Parkir adalah Penyelenggaraan tempat parkir yang dikenakan terhadap pembayaran atas penggunaan tempat-tempat parkir di tepi jalan umum, yang masih merupakan failitas milik pemerintah, yang ditetapkan oleh kepala daerah.

2. Subjek dan Objek Retribusi parkir

Berdasarkan UU Nomor 28 Tahun 2009 Bab VI Pasal 132 tentang Objek Retribusi Tempat Khusus Parkir adalah pelayanan tempat khusus parkir yang disediakan, dimiliki, dan atau dikelola oleh Pemerintah Daerah. Dikecualikan dari objek Retribusi adalah pelayanan tempat parkir yang disediakan, dimiliki, dan atau dikelola olen Pemerintah, BUMN, BUMD, dan pihak swasta. Sedangkan subjek retribusi parkir adalah orang pribadi atau badan yang menggunakan /menikmati pelayanan jasa usaha yang bersangkutan.

3. Cara dan tarif retribusi parkir

23

a. Ketetapan Pasal 6 ayat (1) diubah sehingga keseluruhan pasal 6

berbunyi sebagai berikut:

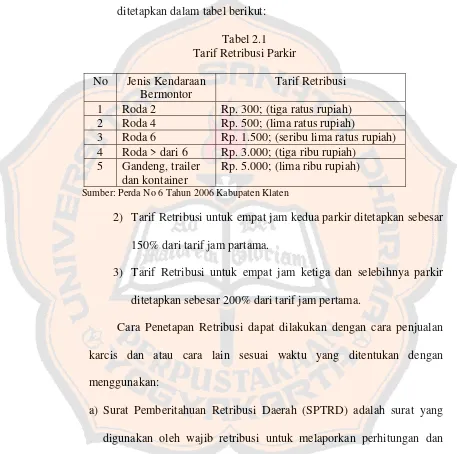

1) Tarif Reribusi Parkir ditetapkan untuk empat jam putaran pertama ditetapkan dalam tabel berikut:

Tabel 2.1 Tarif Retribusi Parkir No Jenis Kendaraan

Bermontor

Tarif Retribusi 1 Roda 2 Rp. 300; (tiga ratus rupiah) 2 Roda 4 Rp. 500; (lima ratus rupiah)

3 Roda 6 Rp. 1.500; (seribu lima ratus rupiah) 4 Roda > dari 6 Rp. 3.000; (tiga ribu rupiah)

5 Gandeng, trailer dan kontainer

Rp. 5.000; (lima ribu rupiah) Sumber: Perda No 6 Tahun 2006 Kabupaten Klaten

2) Tarif Retribusi untuk empat jam kedua parkir ditetapkan sebesar

150% dari tarif jam partama.

3) Tarif Retribusi untuk empat jam ketiga dan selebihnya parkir ditetapkan sebesar 200% dari tarif jam pertama.

Cara Penetapan Retribusi dapat dilakukan dengan cara penjualan karcis dan atau cara lain sesuai waktu yang ditentukan dengan menggunakan:

a) Surat Pemberitahuan Retribusi Daerah (SPTRD) adalah surat yang digunakan oleh wajib retribusi untuk melaporkan perhitungan dan pembayaran retribusi yang terutang menurut peraturan perundang-undagan Retribusi Daerah.

b) Surat Ketetapan Reribusi Daerah (SKRD) adalah surat keputusan

yang menentukan besarnya jumlah retribusi yang terutang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

c) Surat Ketetapan Retribusi Daerah Kurang Bayar (SKRDKD) adalah

Surat keputusan yang menentukan besarnya jumlah retribusi yang terutang, jumlah kredit retribusi, jumlah kekurangan pembayaran pokok retribusi, besarnya sanksi administrasi, dan jumlah yang harus dibayar.

Cara pembayaran retribusi yang ditetapkan berdasarkan pasal 8 sebagai berikut:

a. Pembayaran Retribusi yang terutang harus dibayar kontan

b. Reribusi yag terutang dilunasi selambat-lambatnya tiga puluh. hari

sejak diterbitkannya SKRD atau dokumen lain yang dipersamakan. c. Tata cara pembayaran, penyetoran, tempat pembayaran retribusi

ditetapkan oleh bupati.

D. Pengertian Potensi

Potensi adalah sesuatu yang sebenarnya sudah ada, hanya belum didapat atau diperoleh ditangan. Untuk mendaparkan atau memperolehnya diperlukan upayah-upayah tertentu, misalnya untuk potensi sumber daya alam tambang perlu upayah eksplorasi dan eksploitasi, untuk potensi pajak perlu dilakukan upayah pajak. Karena potensi tersebut masih tersembunyi, maka perlu diteliti besarnya potensi pendapatan yang ada (Mahmudi, 2010:48)

25

E. Cara mengukur potensi

1. Menghitung potensi retribusi parkir

Retribusi parkir dikenakan atas jasa penggunaan tepi jalan umum yang merupakan fasilitas milik pemerintah sebagai tempat parkir (Mahmudi, 2010:74).

Dengan rumus: Potensi retribusi parkir = jumlah kendaraan x tarif retribusi parkir

Langkah-langkah menghitung potensi retribusi parkir adalah:

a. Menentukan tempat parkir tepi jalan umum yang akan diteliti potensi

retribusi parkirnya.

b. Melakukan observasi untuk memperoleh data jumlah kendaraan yang

parkir, tarif parkir yang dikenakan untuk masing-masing jenis kendaraan bermotor, luas area parkir, daya tampung.

c. Menghitung rata-rata jumlah kendaraan per hari. d. Menghitung potensi retribusi parkir.

F. Cara Mengukur Efisiensi Retribusi Parkir

Efisiensi merupakan perbandingan antara output dengan input atau dengan istilah lain output per unit input (Mahmudi, 2007). Suatu organisasi apabila mampu menghasilkan output tertentu dengan input serendah-rendahnya, atau dengan input tertentu mampu menghasilkan output sebesar-besarnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Berkaitan dengan Pajak, pengukuran Efisiensi dilakukan dengan mengukur bagian dari hasil pajak yang akan digunakan untuk menutup biaya pemungutan pajak (Devas, 1989).

Biaya yang dimaksud adalah jumlah dari biaya Pendaftaran, Pendataan, dan Penetapan besarnya pajak terutang, serta biaya penagihan sedangkan realisasi yang dimaksud adalah pencapaian target yang telah dicapai. Efisiensi semakin besar jika biaya untuk memperoleh penerimaan ditekan serendah mungkin terhadap hasil pajak (Devas, 1989).

Rumus pengukuran efisiensi untuk pemungutan pajak adalah: Biaya pemungutan retribusi

Efisiensi = 100%

Realisasi retribusi

Peneriman Pajak dapat dikatakan efisien apabila realisasi penerimaan pajak lebih besar dari biaya pemungutan. Semakin kecil rasio maka semakin efisien.

Dari metode Nick Devas, maka kriteria pengukuran penelitian efisiensi yang dilakukan yaitu:

1. Apabila hasilnya < 20% berarti sangat efisien.

27

G. Cara Mengukur Efektivitas Retribusi Parkir

Efektivitas yaitu hubungan antara output dan tujuan atau dapat juga dikatakan merupakan ukuran seberapa jauh tingkat output tertentu, kebijakan dan prosedur dari organisasi. Efektivitas juga berhubungan dengan derajat keberhasilan suatu operasi pada sektor publik sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditentukan (Devas,1989).

Efektivitas digunakan untuk mengukur hubungan antara hasil pungutan suatu pajak dengan tujuan atau target yang telah ditetapkan (Mardiasmo, 2002). Efektivitas berfokus pada outcome (hasil). Suatu organisasi, program, atau kegiatan dinilai efektif apabila output yang dihasilkan bisa memenuhi tujuan yang diharapkan, atau dikatakan Spending wisely (Mahmudi,2007).

Rumus pengukuran efektivitas untuk pemungutan pajak adalah sebagai berikut:

Realisasi retribusi

Efektivitas = 100% Target retribusi

Dari pengertian efektivitas tersebut disimpulkan bahwa efektivitas bertujuan untuk mengukur rasio keberhasilan, semakin besar rasio maka semakin efektif, standar minimal rasio keberhasilan adalah 100% atau 1 (satu), realisasi sama dengan target yang telah ditentukan. Rasio dibawah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

standar minimal keberhasilan dapat dikatakan tidak efektif. Selama ini belum ada ukuran baku mengenai kategori efektifitas, ukuran efektifitas biasanya dinyatakan secara kualitatif dalam bentuk pernyataan saja. Tingkat efektifitas dapat digolongkan kedalam beberapa kategori yaitu:

1. Hasil perbandingan tingkat pencapaian di atas 100% berarti sangat

efektif.

2. Hasil perbandingan tingkat pencapaian 100% berarti efektif.

3. Hasil perbandingan tingkat pencapaian di bawah 100% berarti tidak efektif.

H. Kerangka Berpikir

Pelaksanaan otonomi daerah merupakan jawaban dari pemerintah terhadap semua pertanyaan dan keraguan masyarakat selama ini. Otonomi daerah juga merupakan sebuah bentuk pertanggungjawaban yang tidak lagi vertikal melainkan juga harus horizontal, artinya pertanggungjawaban tidak lagi kepada pemerintah yang tingkatnya lebih tinggi melainkan juga kepada masyarakat melalui DPRD karena masyarakat berhak tahu tentang pengelolaan dan penggunaan uang mereka.

29

milik daerah dan pengelolaan kekayaan daerah serta lain-lain pendapatan daerah yang sah.

Menurut undang-undang No 28 tahun 2009 tentang pajak daerah dan retribusi daerah menyatakan bahwa : pajak daerah, yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Sedangkan dalam Pasal 1 ayat (64) menyatakan bahwa : Retribusi daerah yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Dalam pelaksaaan otonomi daerah peran keunagn sangat penting, karena didalam laporan keuangan daerah terhadap APBD menggunakan efektivitas-efisiensi, kemandirian dan pertumbuhan. Namun seperti yang telah dipapakan sebelumnya rasio yang akan digunakan dalam penelitia ini adalah rasio efektivitas dan efisiensi. Kemampuan rasio ini dapat mengukur kemampuan pemerintah daeah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan pada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yag diperlukan daerah. Hal ini menggambarka seberapa besar peranan masyarakat dalam pembangunan terutama dalam hal membayar retribusi parkir.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Pemerintah Daerah memberlakukan beberapa jenis pungutan berkaitan dengan Retribusi Daerah, diantaranya Retribusi Parkir Tepi Jalan Umun, Retribusi Tempat Parkir Khusus, dan Pajak Parkir. Retribusi Parkir merupakan salah satu jenis Retribusi Daerah didasarkan pada Peraturan Daerah Kabupaten Klaten No. 13 Tahun 2002 tentang Retribusi Parkir di tepi jalan umum. Retribusi Parkir yang dikenakan kepada pemakai jika memanfaatkan sebagian dari badan jalan yang merupakan fasilitas milik Negara. Objek Retribusi ini diharapkan mempunyai potensi yang cukup tinggi guna menambah Penerimaan Asli Daerah (PAD) Pemerintah Daerah Kabupaten Klaten untuk membiayai penyelengaraan pemerintahan dan pembangunan daerah.

Masih barunya jenis retribusi parkir ini, besar kemungkinan terdapat celah atau kelemahan pada sisi administrasi, pengelolaan di lapangan, maupun implikasinya. Beberapa hal yang menjadi celah dari pajak parkir ini terletak pada (1) Belum adanya catatan mengenai besar potensi sebenarnya yang dimiliki, (2) Penetapan target yang masih jauh dari potensi sebenarnya, (3) ketidakseimbangan antara potensi sebenarnya yang dimiliki dengan realisasi pemungutan Pajak Parkir yang sudah dilakukan, (4) Analisis tingkat efisiensi dan efektivitas pemungutan Retribusi Parkir.

31

terlebih dahulu dipetakan dan diketahui karakteristik masing-masing objek Retribusi Parkir. Langkah ini dimaksudkan untuk menghindari penentuan target pendapatan yang terlalu rendah sehingga berimbas pada kecilnya nilai realisasi penerimaan Retribusi Parkir jika dibandingkan dengan potensi yang dimiliki. Sedangkan Analisis Internal dilakukan dengan langkah mengetahui tingkat efisiensi dan efektivitas praktik pemungutan Retribusi Parkir.

Efektivitas digunakan Daerah untuk mengukur keadaan yang terjadi akibat yang dikehendaki. Apabila konsep efektivitas dikaitkan dengan pemungutan Retribusi Parkir, maka efektivitas yang dimaksudkan adalah seberapa besar realisasi penerimaan Retribusi Parkir berhasil mencapai potensi yang seharusnya dicapai pada suatu periode tertentu. Sedangkan Efisiensi dapat dilihat dari segi hasil atau dari segi pengorbanan saja. Dari segi hasil output, efisiensi berorentasi pada produktivitas, sedangkan dari segi input, maka efisiensi berorientasi pada penghematan. Dalam kaitannya dengan Retribusi Parkir, Efisiensi berkaitan dengan cara mengelola Retribusi Parkir, kemampuan menjalankan tugas pemungutan retribusi parkir, dan perbandingan antara input dan output dalam suatu proses. Dalam hal retribusi parkir yang dimaksud input yaitu biaya, sarana, tenaga, dan cara, sedangkan output adalah nilai realisasi penerimaan retribusi parkir.

Pemerintahan dalam melakukan pemungutan retribusi parkir pasti mempunyai masalah yang dihadapi di lapangan. Pemerintah Kabupaten Klaten harus tegas dalam melakukan pemugutannya sehingga bisa menjadikan retribusi parkir sebagai masukan bagi Pendapatan Asli Daerah.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Retribusi Parkir memiliki potensi yang besar bagi PAD Kabupaten Klaten. Sehingga proses pemungutan retribusi parkir yang dilakukan Dinas Perhubungan Kabupaten Klaten bisa efektif dan efisien sesuai yang diharapkan.

Dari pemaparan yang dijelaskan berpijak dari fakta yang ada bahwa pajak dan retribusi daerah sebagai salah satu komponen Pendapatan Asli Daerah yang jumlahnya selalu meningkat serta merupakan salah satu faktor dalam menilai kemandirian suatu daerah. Pendapatan Retribusi Daerah, terutama dalam hal pemungutan retribusi parkir akan mempengaruhi tingkat efektivitas dan Efisiensi suatu daerah sebagai bentuk perbaikan kinerja keuangan pemerintah daerah dan juga perbaikan tingkat kesejahteraan masyarkat.

I. Hipotesis

Penulis merumuskan hipotesis permasalahan sebagai berikut:

1. Pemungutan Retribusi Parkir yang dilakukan Dinas Perhubungan terhadap

Pendapatan Asli Daerah Kabupaten Klaten sudah efektif.

2. Pemungutan Retribusi Parkir yang dilakukan Dinas Perhubungan terhadap

Pendapatan Asli Daerah Kabupaten Klaten sudah efisien.

3. Hasil pemungutan Retribusi Parkir terhadap Pendapatan Asli Daerah Kabupaten Klaten sudah sesuai dengan potensi sebenarnya.

4. Upaya – upaya yang dilakukan Dinas Perhubungan Kabupaten Klaten

BAB III

METODE PENELITIAN

Langkah awal yang diperlukan dalam setiap penelitian yaitu menentukan

suatu metode yang relevan, dimana metode yang telah ditentukan akan dapat

mempermudah dalam penelitian.

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian deskriptif yaitu

penelitian yang menyajikan data hasil observasi dipaparkan secara sistematis

dan fluktual sesuai dengan kenyataan yang ada dilapangan atau sesuai dengan

karakteristik yang dimiliki objek yang diteliti.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada lokasi parkir di tepi jalan umum di

Daerah Kabupaten Klaten. Pemilihan daerah penelitian ini berdasarkan

pertimbangan bahwa dengan semakin berkembangnya pusat perbelanjaan,

pusat hiburan dan olahraga serta aktivitas perekonomian lain di pasar-pasar

tradisional yang berdampak pada kepadatan lalu lintas di ruas-ruas jalan

Kabupaten Klaten, maka Pemerintah Kabupaten Klaten menggunakan tepi

jalan umum sebagai tempat parkir. Masalah yang sering muncul dalam

perparkiran yaitu munculnya parkir liar dan premanisme. Maka lokasi parkir

di tepi jalan umum juga akan semakin bertambah sehingga potensinya pun

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

akan semakin besar terhadap Pendapatan Asli Daerah Kabupaten Klaten.

Penelitian ini dilakukan mulai bulan September 2011.

C. Populasi dan Sampel

1. Populasi

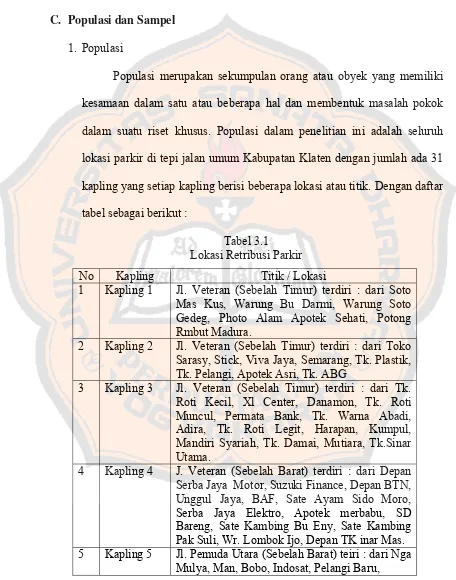

Populasi merupakan sekumpulan orang atau obyek yang memiliki

kesamaan dalam satu atau beberapa hal dan membentuk masalah pokok

dalam suatu riset khusus. Populasi dalam penelitian ini adalah seluruh

lokasi parkir di tepi jalan umum Kabupatan Klaten dengan jumlah ada 31

kapling yang setiap kapling berisi beberapa lokasi atau titik. Dengan daftar

tabel sebagai berikut :

Tabel 3.1 Lokasi Retribusi Parkir

No Kapling Titik / Lokasi

1 Kapling 1 Jl. Veteran (Sebelah Timur) terdiri : dari Soto

Mas Kus, Warung Bu Darmi, Warung Soto Gedeg, Photo Alam Apotek Sehati, Potong Rmbut Madura.

2 Kapling 2 Jl. Veteran (Sebelah Timur) terdiri : dari Toko

Sarasy, Stick, Viva Jaya, Semarang, Tk. Plastik, Tk. Pelangi, Apotek Asri, Tk. ABG

3 Kapling 3 Jl. Veteran (Sebelah Timur) terdiri : dari Tk.

Roti Kecil, Xl Center, Danamon, Tk. Roti Muncul, Permata Bank, Tk. Warna Abadi, Adira, Tk. Roti Legit, Harapan, Kumpul, Mandiri Syariah, Tk. Damai, Mutiara, Tk.Sinar Utama.

4 Kapling 4 J. Veteran (Sebelah Barat) terdiri : dari Depan

Serba Jaya Motor, Suzuki Finance, Depan BTN, Unggul Jaya, BAF, Sate Ayam Sido Moro, Serba Jaya Elektro, Apotek merbabu, SD Bareng, Sate Kambing Bu Eny, Sate Kambing Pak Suli, Wr. Lombok Ijo, Depan TK inar Mas.

5 Kapling 5 Jl. Pemuda Utara (Sebelah Barat) teiri : dari Nga

35

No Kapling Titik/Lokasi

Subur-Jodo, Pitoyo, Eka Ps, Anduprana, Sop Ayam, Subur Jaya.

6 Kapling 6 Jl. Pmuda Tengah (Sebelah Barat) terdiri : dari

Harum, migo-Rapi, Harpindo-Moro Seneng, Mas Banyak, Suuki.

7 Kapling 7 Jl. Pemuda Tengah (Sebelah Barat) terdiri : dari

Nusantara-elektro, monasila, Atlas, Lippo Bank, Soto Widodo, Novo Cell, Bank Syariah, Tk. Sepeda Adil, Fif 2x Shift, Warung Makan Bu Yatmi, Novo Cell, Soto Widodo

8 Kapling 8 Jl. Pemuda Selatan (Sebelah Barat) terdiri : dari

Nga Mas. Kota Baru, Viva Baru, Laris Baru, Laris Baru, Rona Fajar, Laris, Laris, Sinar Mulya.

9 Kapling 9 Jl. Pemuda Selatan (Sebelah Barat) terdiri : dari

Sop Pak Min Bakso Idola, CIMB Niaga, Depan PLN, Tk. Angkasa/BCA/ Otto, Warung Selera/MeiAyam, Tk. Subur/ Tk Cahaya, Toko ABC

10 Kapling 10 Jl. Cempaka (Kanan-Kiri) terdiri : dari Bakmi

Sabar Menanti, Bakso Anda, Foto Wahyu Agung, Gado-gado Jl. Dwi Sartika, Cerobem Jl. Cempaka, Depan Pasar Buah Bhayangkara, Pasar Buah, Toko Buah Jl. Cempaka, Toko Buah Jl Cempaka.

11 Kapling 11 Jl. Garuda (Kanan-Kiri) terdiri : dari Tk. Sumber

Makmur, Tk. Eni, BRI+ Danamon, Sami Laris, Toko Murah, Gudang Sami Laris, Bakso-Soto, Sami Laris Siang, Sami Laris, Miroso, U. Gulu Batu, Sami Laris Siang, Sumber Makmur, Sami Laris Siang, Sari Rasa, Miroso Malam Hari. 12 Kapling 12 Jl. Rajawali (Kanan-Kiri) terdiri : dari Subur

Utama, Wr. Soto Bu Wiro, Toko Besi Sj, Toko Temen, Bakso Nuklir

13 Kapling 13 Jl. Pemuda Tengah (Sebelah Timur) terdiri : dari

Wartel, Wom Finance, Kota Baru, Graha Phone Market, Graha Phone Center.

14 Kapling 14 Jl. Pemuda Selatan (Sbelah Timur) terdiri : dari

Tk Pantes Florida, Colombia, Tk Muda-Bakso Miroso, Toko Mudern.

15 Kapling 15 Jl. Pemuda Selatan (Sebelah Timur) terdiri : dari

Percetakan Pemuda, Tk Jangkar, Toko Rejo, maju, Indah, Tk Asih, Fotocopy, Tk Sinar Baru, Kospin, Manjur, Ahhas, Sido Muncul+Asli, Jembatan, Tk Obat Manjur, Kospin, S. Baru,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

No Kapling Lokasi atau Titik

Tk DND+Rejo+Maju, Timlo Solo, Tk Jangkar, Tk Rejo, Maju, Asli Motor, Percetakan.

16 Kapling 16 Jl. Pemuda Selatan (Sebelah Timur) terdiri : dari

Tk Istana Kado, Tk Italy Pagi, Toko 17 Jaya, Geraja+Kantor Pos, Bengkel Asli Motor, Foto Alam, Tk Italy Siang, Miramar, Toko 17 Jaya, Istana Kado Fotocopy Alam.

17 Kapling 17 Jl. Pemuda Selatan (Sebelah Timur) terdiri : dari

Tk Karisma, Warung Padang Binjai, BRI, Tk Prodia, Asli Motor, BRI, Warung Loss 22, Tk Mulia Jaya/Hape, Toko Hp, Seafood/Bumi Putera, Sate Kambing Bu Mami/Mbak Lies.

18 Kapling 18 Wilayah Alun-alun (Pertitik Saja) terdiri : dari

Tk Fahan-Indra, Soto Barokah, Depan Indah Motor, Kondang Jaya, Pasar Sore.

19 Kapling 19 Wilayah Utara Plasa (Dari Barat Kana-Kiri) terdiri : dari Toko Mas Naga, Tk Mas Semar, Tk Rejeki Insani, Tk Sari Utama, Tk Semi, Tk Santiana.

20 Kapling 20 Wilayah Utara Plsa (dari Barat Kanan-Kiri) terdiri : dari Tk Andalas, Tk Mas Semar,Tk Delta, Bank Mega, Tk Beres, BPR Arta Daya, Tk Lancar, Tk Senter, Sumber Rejeki, Bu Prapto/ RM. Joko, Toko Semar.

21 Kapling 21 Wilayah Kecamatan Pedan terdiri : dari Tk Amalia, Swalayan Ayu, Lesehan Dian, Tk Suryanto, RM Padang, Doyong Indah, Tk Kondang Murah, Tk Rahayu, Amigo, Tk Sanjaya, Tk Cahaya, BPD Injani, Indomaret, Nagamas, Tk Pojok Rejo, Toko dan Phone Market, Apotek Astu, Agung Rejeki, Tk Sarti Asri, Tk 17, Relasi Jaya Toko, Mulia Ragam Jaya.

22 Kapling 22 Wilayah Kecamatan Delanggu terdiri dari : Foto

Shanghai, Amalia, Tk Bobo, Bakso Kribo, BRI, Tk Besi Jay Abadi, Apotek Murni, Sami Jempol, Tk Mas Wijaya, Mandiri, Tk Mas Garuda, Ft Alam, Granada, Indosat, BNI, Bakso Puja Sera, Tk Sami Indah, Tk Semar, Rame Cell, Tk Handayani, Tk Jempol, Fc Alam, Internet Cosmo.

23 Kapling 23 Wilaya Kecamatan Ceper terdiri dari : Wr Soto

Klepu Ceper, Wr Soto Ngaran, BRI, Morisan, Soto Pojok

37

No Kapling Kapling

Pasar Kraguman, Pasar Kraguman, Pasar Kraguman, Soto Bu Warno, Pasar Kraguman, Wr Pak Slamet, Soto Bu Yati.

25 Kapling 25 Wilayah Kecamatan Cawas terdiri dari : Adina

Soto, Soto 46, Swalayan Dadi Rukun, Tk Sri Lestari, Poda Joyo Material, Tk Bares, Tk Mas Salam, Wr Soto Mulud, Lima Putera, Depan Pasar Cawas, Tk 17, Ayu Swalayan.

26 Kapling 26 Wilayah Kecamatan Jatinom terdiri dari : Tk Swalayan GMI, Tk Jam dan Kaset, Tk Yokowiyu, Tk Harun Jaya, Tk Baru, Tk Surya Baru, Wr Sate Pak Kamto, Tk Leo, Tk Leo, Kantor BPD, Tk Mas Bokor, Tk Mabel Agung, Tk Sepatu Anyar, Tk Sepatu Anyar, BRI, Pasar Jeblok, Tk Mitro, Apotek Jatinom, Wr Soto Mbah Asmo, Soto Gedek, BRI Ketandan.

27 Kapling 27 Wilayah Kecamatan Wedi terdiri dari : Fotocopy

Kuncoro, Potong Rambut, Tk Suwarno, Bank BRI, San List, Tk Putra, Tk Karisma, Wr Soto, Tk Sinar Sakti, Salon Marisa, Adimas, Tk Sepatu 57, Sumber Rejeki Lestari, Bank Jateng, Tk Sepeda, Tk Surya Baru, Tk Widodo, Tk Rejeki.

28 Kapling 28 Wilayah Kecamatan Prambanan terdiri dari : SD

Prambanan, Wr Bakmi, Sampurna Baru, Pusat Oleh-oleh, Dinasti Fashion, Sang Surya, Sop Pak Min, Warung Sate.

29 Kapling 29 Jl. Merbabu terdiri dari : Sop Pak Min, Samsat

Klaten

30 Kapling 30 Jl. Pramuka terdiri dari : PKU Aisiyah Klaten,

Kimko, Warung Warsini

31 Kapling 31 Kecamatan Klaten terdiri dari : Harpindo Jaya

Bendo, Swalayan Karisma, BRI Unit Bendo, Sate Bendo, Tk Sarana Graha.

Sumber: Laporan feedback Dinas Perhubungan

2. Sampel

Sampel adalah bagian dari jumlah dan karakterisitik yang dimiliki

oleh populasi tersebut. Dalam penelitian ini yang dimaksud sampel adalah

lokasi parkir di tepi jalan umum Kabupatan Klaten. Sampel diambil

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

sebanyak 10 kapling yang mempunyai lokasi atau titik. Karena 10 kapling

ini yang hasil pungutannya cukup besar dari 31 kapling lainnya.

Cara atau teknik pengambilan sampel dalam penelitian ini adalah

Purposive Sampling, yaitu pengambilan sampel hanya pada individu yang didasarkan pada pertimbangan dan karakteristik populasi yang sudah

diketahui sebelumnya.

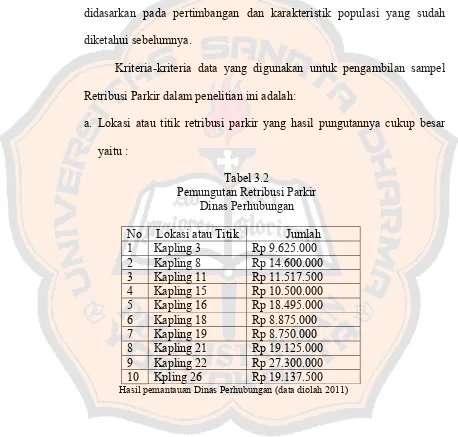

Kriteria-kriteria data yang digunakan untuk pengambilan sampel

Retribusi Parkir dalam penelitian ini adalah:

a. Lokasi atau titik retribusi parkir yang hasil pungutannya cukup besar

yaitu :

Tabel 3.2

Pemungutan Retribusi Parkir Dinas Perhubungan

No Lokasi atau Titik Jumlah

1 Kapling 3 Rp 9.625.000

2 Kapling 8 Rp 14.600.000

3 Kapling 11 Rp 11.517.500

4 Kapling 15 Rp 10.500.000

5 Kapling 16 Rp 18.495.000

6 Kapling 18 Rp 8.875.000

7 Kapling 19 Rp 8.750.000

8 Kapling 21 Rp 19.125.000

9 Kapling 22 Rp 27.300.000

10 Kpling 26 Rp 19.137.500

39

b. Lokasi atau titik yang daya tampungnya lebih banyak yaitu :

Tabel 3.3

Besarnya daya tampung Retribusi Parkir Kabupaten Klaten

No Lokasi atau Titik Mobil Motor

1 Kapling 3 130 1.150

2 Kapling 8 150 1.130

3 Kapling 11 170 1.250

4 Kapling 15 150 1.120

5 Kapling 16 80 1.600

6 Kapling 18 150 8.50

7 Kapling 19 80 960

8 Kapling 21 180 2.130

9 Kapling 22 100 3.550

10 Kpling 26 130 2.360

Jumlah 1320 unit 16.100 unit

Laporan Dinas Perhubungan (data diolah 2011)

D. Subjek dan Objek Peneitian

1. Subjek

Subjek adalah orang atau tempat yang diamati untuk kepentingan

penelitian. Subjek dalam penelitian ini adalah tempat retribusi parkir di

tepi jalan umum Kabupaten Klaten.

2. Objek

Dalam melakukan suatu penelitian harus menentukan objek

penelitian. Objek dalam penelitian ini adalah perkembangan dan potensi

retribusi parkir di Kabupaten Klaten pada kesepuluh objek yang akan

diteliti dari 31 Kapling yaitu Kapling 3, 8, 11, 15, 16, 18, 19, 21, 22, dan

kapling 26. Peneliti mengambil sepuluh objek tersebut berdasarkan

pertimbangan bahwa hasil pungutan Retribusi Parkirnya cukup besar dari

lokasi lainnya dan memiliki daya tampung lebih banyak.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

E. Variabel Penelitan

Variabel adalah karakteristik atau keadaan pada suatu obyek yang

mempunyai variasi nilai. Variabel merupakan gejala yang menjadi fokus

untuk diamati oleh peneliti, yaitu objek yang mempunyai variasi antara satu

dengan yang lainnya. Variabel juga sering disebut sebagai faktor tidak tetap

atau gejala yang dapat diubah-ubah.

Variabel yang akan diteliti yaitu :

a. Potensi Retribusi Parkir.

b. Efisiensi pemungutan Retribusi Parkir terhadap PAD.

c. Efektivitas pemungutan Retribusi Parkir terhadap PAD.

F. Definisi Operasional

1. Potensi

Potensi adalah sesuatu yang sebenarnya sudah ada, hanya belum

didapat atau diperoleh ditangan. Untuk mendaparkan atau memperolehnya

diperlukan upaya - upaya tertentu, misalnya untuk potensi sumber daya

alam tambang perlu upaya eksplorasi dan eksploitasi, untuk potensi pajak

dan retribusi perlu dilakukan upayah Retribusi. Karena potensi tersebut

masih tersembunyi, maka perlu diteliti besarnya potensi pendapatan yang

ada.

Rumus menghitung potensi : Jumlah kendaraan yang parkir X Tarif