PERSEPSI SISWA TERHADAP KANDUNGAN NILAI MORAL

DALAM PENGAJARAN AKUNTANSI

PADA SMK SANJAYA SLEMAN

Studi Kasus : Siswa SMK Sanjaya, Jalan Kaliurang Km 17 Pakem, Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh : Sri Rejeki 041334060

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

Kupersembahkan skripsi ini dengan penuh cinta

J

kepada:

Ø

H ati Terkudus Yesus

Ø

Bunda Maria

Ø

Santa Yulia Billiart

Ø

Mathias W olf, SJ, dkk.

Ø

Para Suster DPP :

Sr. M. Yulita, Sr. M. Anita, Sr. M. Theresien, Sr. M. Mariani

Ø

Para Suster Komunitas Yogya:

Sr. M. Florine, Sr. M. Aquila, Sr. M. Clarista,

Sr. M. Fortunata, Sr. M. Theresiana.

Ø

Orang tuaku : Bapak H arso Suwarno (Alm.); Bapak Badrun, AMA.

Ibu W aliyem

Adik-adikku : Nugroho Santoso, Handiningsih,

W iwoho W inarso, Haris Jatmiko, S.E.

Iparku : Mey, Saleh, Karti, S.Pd.

Ponakanku : Nadiffa Khansa Nurlaili,

Johan Kurniawan Eka Santoso

U

MOTTO

Aku ini hamba Tuhan terjadilah padaku menurut perkataanMu

(Lukas 1 : 38 )

Betapa baiknya Tuhan Yang Maha baik

(St.Yulia Billiart)

Kesamaan martabat manusia sebagai citra Allah

(Spiritualitas SPM)

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 6 Agustus 2008

Penulis

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH

UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : SRI REJEKI

Nomor Mahasiswa : 041334060

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul

” PERSEPSI SISWA TERHADAP KANDUNGAN NILAI MORAL DALAM

PENGAJARAN AKUNTANSI PADA SMK SANJAYA SLEMAN ”

beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 6 Agustus 2008

Yang menyatakan

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadiran Tuhan Yang Maha Esa atas

segala rahmat dan karuniaNya, sehingga penulis dapat menyelesaikan penyusunan

skripsi dengan judul: PERSEPSI SISWA TERHADAP KANDUNGAN NILAI

MORAL DALAM PENGAJARAN AKUNTANSI PADA SMK SANJAYA

SLEMAN.

Penyusunan skripsi ini dimaksudkan untuk memenuhi persyaratan

memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi

Universitas Sanata Dharma Yogyakarta. Dalam penyusunan skripsi ini, penulis

banyak memperoleh bimbingan, masukan, dorongan oleh berbagai pihak. Oleh

karena itu di kesempatan ini sudah selayaknya bagi penulis untuk menghaturkan

terima kasih yang sebesar-besarnya dan penghargaan yang setinggi-tingginya

kepada:

1. Rm. Dr. Wiryono, Rektor Universitas Sanata Dharma Yogyakarta beserta

staf, yang telah memberikan berbagai fasilitas serta kemudahan selama

penulis mengikuti pendidikan.

2. Bapak Drs. T. Sarkim, M. Ed., Ph. D., selaku Dekan Fakultas Keguruan

dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Yohanes Harsoyo, S. Pd., M. Si., selaku Ketua Jurusan Pendidikan

Ilmu Pengetahuan Sosial, Universitas Sanata Dharma, Yogyakarta.

4. Bapak L. Saptono, S. Pd., M.Si., selaku Ketua Program Studi Pendidikan

5. Bapak Drs. Bambang Purnomo S.E., M.Si. selaku Dosen Pembimbing

yang telah sabar meluangkan waktu untuk memberikan bimbingan,

dukungan, kritik, dan saran untuk kesempurnaan skripsi ini.

6. Bapak Drs. Muhadi, M. Pd., sebagai Dosen Penguji yang telah

mengoreksi, memberi masukan, dan saran untuk kesempurnaan skripsi ini.

7. Ibu B. Indah Nugraheni., SIP, S.Pd, M.Pd. sebagai Dosen Penguji yang

telah mengoreksi, memberi masukan, dan saran untuk kesempurnaan

skripsi ini.

8. Segenap Dosen Program Studi Akuntansi ( Pak Sapto, Pak Wid,

Pak Muhadi, Pak Bambang, Pak Bondan, Pak Herry, Bu Catur, Bu Indah,

Bu Rita, Bu Cornel, Bu Lina ) yang sabar telah membimbing penulis

selama kuliah di Universitas Sanata Dharma.

9. Staf Sekretariat (Mbak Aris , Pak Wawik ) yang sela lu melayani segala

kebutuhan penulis yang menyangkut administrasi, dll. selama di USD.

10.Rm. Prof. Dr. Martin Sardi, OFM., yang telah meluangkan waktu untuk

mengoreksi dan memberi masukan demi kesempurnaan skripsi ini.

11.Rm. Dr. C. B. Kusmaryanto, SCJ., yang telah meluangkan waktu

untuk memberi inspirasi dan abstract demi kesempurnaan skripsi ini. 12.Kongregasi SPM yang telah memberi kesempatan untuk mengembangkan

diri dan meningkatkan kualitas pribadi dengan studi di Sanata Dharma.

13.Komunitas Studi SPM Yogyakarta yang telah mendukung, menyemangati,

14. Bapak Y. Supriyadi, Bc. Hk., S.Pd. selaku Kepala Sekolah SMK Sanjaya

Sleman yang telah memberikan ijin untuk mengadakan penelitian untuk

penyusunan skripsi ini.

15.Orang tuaku tercinta (Pak Harso, alm., Pak Badrun, Bu Wal) dan

adik-adikku terkasih (Hoho, Caco, Hani, Miko) yang telah me ndoakan,

mendukung sehingga skripsi ini selesai.

16.Teman-temanku PAK 2004 khususnya PAK B - 2004, terima kasih untuk

segala kebaikan, keramahan, dukungan, dan kerjasamanya selama ini yang

memungkinkan studiku dapat berjalan baik dan lancar. Semangat ya?

17. Sr. Franka, CB., Mas Banu yang telah memberi masukan yang berharga

dalam penyusunan skripsi ini serta pihak lain yang tidak dapat penulis

sebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh

dari sempurna, untuk itu segala saran dan kritik yang bersifat membangun bagi

kesempurnaan skripsi ini sangat penulis harapkan.

Yogyakarta, 6 Agustus 2008

Penulis

ABSTRAK

PERSEPSI SISWA TERHADAP KANDUNGAN NILAI MORAL DALAM PENGAJARAN AKUNTANSI

PADA SMK SANJAYA SLEMAN

Sri Rejeki

Universitas Sanata Dharma Yogyakarta

2008

Penelitian ini bertujuan untuk mengetahui persepsi siswa terhadap kandungan nilai moral dalam pengajaran akuntansi pada SMK Sanjaya Sleman tahun ajaran 2007/2008. Mata pelajaran akuntansi yang diberikan oleh guru kepada siswa sebetulnya sarat dengan kandungan nilai moral, hendaknya guru mengintegrasikan nilai- nilai moral untuk perkembangan pribadi siswa agar mempunyai moral yang tinggi.

Penelitian ini termasuk penelitian deskriptif. Data dikumpulkan dengan metode studi kasus pada bulan Mei 2008. Populasi penelitian adalah seluruh siswa-siswi SMK Akuntansi kelas X, XI, XII SMK Sanjaya Sleman yang berjumlah 110 responden. Metode pengumpulan data yang digunakan adalah kuesioner yang berisi angket pernyataan tertutup yang telah diuji validitas dan reliabilitasnya pada SMK BOPKRI I Yogyakarta. Teknik analisis data menggunakan Penilaian Acuan Patokan (PAP) Tipe I. Kriteria penilaian digolongkan menjadi 5 (lima) yaitu sangat tinggi, tinggi, cukup, rendah, dan sangat rendah.

ABSTRACT

STUDENT`S PERCEPTION TO THE MORAL VALUE CONTENT IN THE ACCOUNTANCY LESSON

IN SMK SANJAYA, SLEMAN

Sri Rejeki

Sanata Dharma University Yogyakarta

2008

The aim of this research is to know the perception of the students to the moral value content in the accountancy class in SMK Sanjaya Sleman during academic year 2007 – 2008. In fact, the accountancy class which is given by the teachers is full of moral value. It is hoped that teachers integrate moral value in it in order to help personality development in such away that students have high moral standard.

This research is a descriptive research. The data are collected by survey method which was performed on May 2008. The population of the research is all of the students in the X, XI and XII grades of SMK Sanjaya, Sleman. They are all 110 respondents. The method to collect data is the questionnaire whose contents are closed inquiry. The validity and reliability of this method had been accredited by SMK BOPKRI I, Yogyakarta. Data technical analysis which is employed is the Penilaian Acuan Patokan (PAP) type I. Scoring criteria are classified into 5 criteria: very high, high, enough, low and very low.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO... v

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS... vii

KATA PENGANTAR ... viii

ABSTRAK... xi

ABSTRACT... xii

DAFTAR ISI ... xiii

DAFTAR LAMPIRAN ... xvii

DAFTAR TABEL... xviii

DAFTAR GAMBAR ... xxi

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah... 7

C. Batasan Masalah... 8

F. Manfaat Penelitian... 9

G. Definisi Operasional... 10

BAB II. TINJAUAN TEORETIK ... 12

A. Persepsi... 12

1. Pengertian Persepsi ... 12

2. Faktor-Faktor yang Mempengaruhi Persepsi... 14

3. Syarat Terjadinya Persepsi... 15

B. Nilai Moral... 16

1. Nilai... 16

a. Definisi dan Pengertian N ilai... 16

b. Tanggapan dan Peranan Nilai ... 18

2. Moral ... 19

a. Definisi dan Pengertian Moral... 19

b. Pembagian dari Moral ... 20

C. Pengajaran Akuntansi pada Sekolah Menengah Kejuruan ... 29

1. Pengajaran Akuntansi... 29

a. Pengajaran... 29

b. Definisi Akuntansi ... 30

c. Pengajaran Akuntansi ... 33

2. Sekolah Menengah Kejuruan... 40

BAB III. METODOLOGI PENELITIAN ... 42

A. Jenis Penelitian... 42

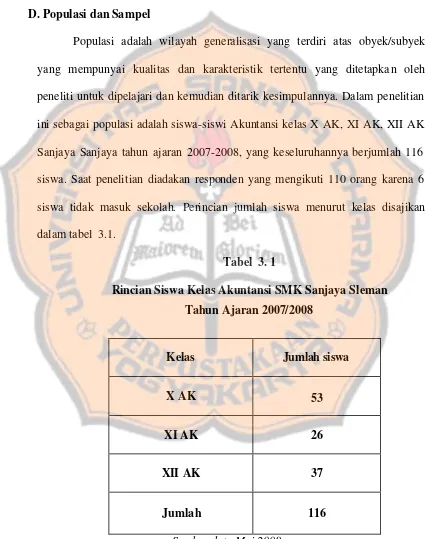

C. Subyek dan Obyek Penelitian ... 42

D. Populasi dan Sampel ... 43

E. Instrumen Penelitian... 44

F. Teknik Pengumpulan Data... 46

G. Pengujian Validitas da Reliabilitas ... 46

1. Pengujian Validitas ... 46

2. Pengujian Reliabilitas... 49

H. Teknik Analisis Data ... 52

BAB IV. GAMBARAN UMUM SMK SANJAYA SLEMAN... 55

A. Sejarah SMK Sanjaya ... 55

B. Tujuan Pendidikan SMK Sanjaya ... 57

C. Sistem Pendidikan SMK Sanjaya ... 59

D. Struktur Kurikulum Pendidikan Kejuruan (SMK)... 62

E. Struktur Organisasi SMK Sanjaya ... 67

F. Sumber Daya Manusia ... 68

G. Data Siswa ... 73

H. Kondisi Fisik dan Lingkungan... 74

I. Fasilitas/ Peralatan Sekolah... 75

J. Majelis Sekolah... 77

K. Hubungan SMK dengan Instansi Lain ... 78

L. Usaha-Usaha Peningkatan Kualitas Lulusan... 79

BAB V. ANALISIS DAN PEMBAHASAN ... 80

A. Deskripsi Data... 81

2. Deskripsi Data Berdasar per Nilai Moral... 85

B. Analisis Data ... 101

C. Pembahasan Hasil Penelitian ... 128

BAB VI. PENUTUP... 140

A. Kesimpulan... 140

B. Keterbatasan... 142

C. Saran ... 143

DAFTAR LAMPIRAN

1. Lampiran I Instrumen Penelitian ... 147

2. Lampiran II Data Induk Validitas, Reliabilitas ... 159

3. Lampiran III Output Validitas, Reliabilitas ... 162

4. Lampiran IV Data Induk Penelitian... 163

5. Lampiran V Output Mean, Median, Modus, Standar Deviasi... 166

6. Lampiran VI Output Frekuensi Tabel Berdasar per Butir Pernyataan ... 172

7. Lampiran VII Output Frekuensi Tabel Berdasar per Nilai Moral ... 180

8. Lampiran VIII Tabel r dan Tabel F ... 184

DAFTAR TABEL

1. Tabel 3.1. Rincian Siswa Kelas Akuntansi SMK Sanjaya Sleman... 43

2. Tabel 3.2. Kisi-kisi Kuesioner Kandungan Nilai Moral ... 45

3. Tabel 3.3. Hasil Uji Validitas Kandungan Nilai Moral... 48

4. Tabel 3.4. Nilai Cronbach`s Alpha Kandungan Nilai Moral ... 51

5. Tabel 3.5. Pengolahan Data dengan Skala Likert... 52

6. Tabel 3.6. Penilaian Acuan Patokan (PAP) Tipe I ... 54

7. Tabel 4.1. Struktur Kurikulum SMK/ MAK ... 64

8. Tabel 4.2. Daftar Ketua Program Studi... 69

9. Tabel 4.3. Daftar Guru Tetap... 69

10. Tabel 4.4. Daftar Guru Tidak Tetap ... 70

11. Tabel 4.5. Daftar Guru Wali Kelas ... 71

12. Tabel 4.6. Daftar Jumlah Siswa ... 73

13. Tabel 5.1. Deskripsi Data tentang Interval Kelas ... 82

14. Tabel 5.2. Frekuensi Responden Berdasarkan Total Skor Pernyataan... 83

15. Tabel 5.3. Deskripsi Data Nilai Moral pada Pengajaran Akuntansi... 84

16. Tabel 5.4. Deskripsi Data tentang Interval kelas... 86

17. Tabel 5.5. Frekuensi Responden Nilai Religiositas... 86

18. Tabel 5.6. Deskripsi Data Nilai Religiositas ... 87

19. Tabel 5.7. Frekuensi Responden Nilai Kerendahan Hati ... 88

21. Tabel 5.9. Frekuensi Responden Nilai Demokrasi... 89

22. Tabel 5.10. Deskripsi Data Nilai Demokrasi... 89

23. Tabel 5.11. Frekuensi Responden Nilai Sosialitas ... 90

24. Tabel 5.12. Deskripsi Data Nilai Sosialitas ... 91

25. Tabel 5.13. Frekuensi Responden Nilai Kebenaran... 91

26. Tabel 5.14. Deskripsi Data Nilai Kebenaran... 92

27. Tabel 5.15. Frekuensi Responden Nilai Keberanian ... 93

28. Tabel 5.16. Deskripsi Data Nilai Keberanian ... 93

29. Tabel 5.17. Frekuensi Responden Nilai Keadilan... 94

30. Tabel 5.18. Deskripsi Data Nilai Keadilan... 94

31. Tabel 5.19. Frekuensi Responden Nilai Kejujuran... 96

32. Tabel 5.20. Deskripsi Data Nilai Kejujuran... 96

33. Tabel 5.21. Frekuensi Responden Nilai Tanggungjawab ... 97

34. Tabel 5.22. Deskripsi Data Nilai Tanggungjawab ... 97

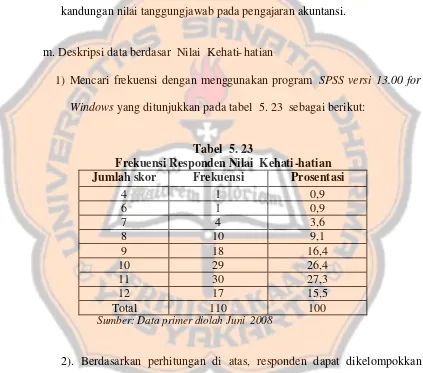

35. Tabel 5.23. Frekuensi Responden Nilai Kehati-hatian... 98

36. Tabel 5.24. Deskripsi Data Nilai Kehati- hatian ... 99

37. Tabel 5.25. Frekuensi Responden Nilai Nilai Kepentingan Umum di atas Kepentingan Pribadi... 100

38. Tabel 5.26. Deskripsi Data Nilai Nilai Nilai Kepentingan Umum di atas Kepentingan Pribadi... 100

39. Tabel 5.27. Kategori Penyusunan Kuesioner ... 101

40. Tabel 5.28. Tanggapan Responden tentang Nilai Religiositas (A) ... 104

41. Tabel 5.29. Tanggapan Responden tentang Nilai Kerendahan Hati (B) ... 106

42. Tabel 5.30. Tanggapan Responden tentang Nilai Demokrasi (C)... 108

43. Tabel 5.31. Tanggapan Responden tentang Nilai Sosialitas (D) ... 110

44. Tabel 5.32. Tanggapan Responden tentang Nilai Kebenaran (E) ... 112

45. Tabel 5.33. Tanggapan Responden tentang Nilai Keberanian (F) ... 114

46. Tabel 5.34. Tanggapan Responden tentang Nilai Keadilan (G) ... 116

47. Tabel 5.35. Tanggapan Responden tentang Nilai Kejujuran (H) ... 118

48. Tabel 5.36. Tanggapan Responden tentang Nilai Tanggungjawab (I)... 120

49. Tabel 5.37. Tanggapan Responden tentang Nilai Kehati- hatian (J)... 122

50. Tabel 5.38. Tanggapan Responden tentang Nilai Kepentingan Umum di atas Kepentingan Pribadi (K) ... 124

51. Tabel 5.39. Frekuensi Responden Berdasarkan Total Skor Pernyataan... 126

DAFTAR GAMBAR

Gambar 4.1. Struktur Organisasi SMK Sanjaya ... 67

BAB I

PENDAHULUAN

A. Latar Belakang

Salah satu fenomena yang menonjol di tengah-tengah terpuruknya

bangsa Indonesia sampai saat ini ialah tindak korupsi. Menurut Transparency International, indeks persepsi korupsi (Corruption Perception Index/CPI) Indonesia tahun 2006 adalah 2,4; meningkat dari tahun sebelumnya sebesar

2,2. Nilai indeks ini juga ikut mendongkrak urutan Indonesia satu peringkat

dari negara terkorup keenam (dari 159 negara) pada 2005 menjadi ketujuh

(dari 163 negara) pada tahun 2006. Meski demikian, nilai CPI yang masih di bawah level angka 3, Indonesia masih dikategorikan sebagai negara yang

kondisinya sangat parah dalam tindak korupsi. (Koran Tempo, 13 November 2006). Bahkan, pada tahun 2002 untuk tingkat Asia, Indonesia berada di

urutan pertama.

Di akhir milenium kedua, khususnya pada masa orde baru, angka

korupsi Indonesia tercatat cukup fantastis. Lima kasus terbesar yang muncul

milyar Dollar AS, mulai tahun 1967 sampai 1997.

(http://www.geocities.com/frontnasional/kasusorba.htm)

Maraknya tindak korupsi di Indonesia, pasca lengsernya rezim Soeharto – baik di sektor publik maupun sektor swasta – dan menyebar secara

sistemik serta susah dibuktikan. Bahkan, masyarakat akan berhadapan dengan

praktek-praktek korupsi ketika mereka membutuhkan pelayanan publik. Di

masa- masa mendatang praktek tindak korupsi di Indonesia akan semakin memburuk dan berpengaruh terhadap setiap proyek pembangunan.

Fenomena di atas semakin mengejutkan ketika tindak korupsi banyak dilakukan oleh kaum intelektual yang menduduki posisi penting di lingkungan

eksekutif, yudikatif maupun legislatif. Khusus untuk lembaga legislatif,

secara global diketemukan empat modus tindak korupsi, yaitu

penggelembungan batas alokasi penerimaan anggota dewan (mark-up), penggandaan item penerimaan anggota dewan melalui berbagai strategi,

peng-ada-ada-an pos penerimaan anggaran yang sebenarnya tidak diatur dalam PP 110/2000 dan pelaksanaan program kegiatan dewan. (Tempo Interaktif, 16 September 2001).

Meski tidak terdapat hubungan yang signifikan antara korupsi dengan tingkat pendidikan, namun adanya kecenderungan bahwa angka indeks korupsi akan semakin tinggi apabila tindak korupsi itu dilakukan oleh mereka yang telah mengenyam pendidikan. Kondisi ini tentu amat memprihatinkan,

mengingat individu yang berpendidikan diharapkan memberikan teladan

membangun budaya amoral?” Menurut Paul Bond, ilmu pengetahuan yang diperoleh manusia selama menjalani proses pendidikan ternyata berkembang

tanpa diiringi dengan wisdom/kebijaksanaan. Lebih lanjut ia me nguraikan bahwa kehebatan ilmu pengetahuan hanya menjadikan manusia dapat

menikmati kebebasan dan kepuasan lahiriah. Akibatnya, manusia seringkali

menolak dan mengesampingkan dimensi rahmat Allah. Ia mengusulkan

perlunya internalisasi nilai-nilai moral ke dalam ilmu pengetahuan atau

pendidikan. (Paul Bond, http://www.inspiredbooks.net/kww.htm)

Kehampaan nilai-nilai moral dalam ilmu pengetahuan juga dirasakan

Saunderaraj. Semangat pencerahan ini telah me nghasilkan ilmu pengetahuan

dan masyarakat yang hampa terhadap nilai-nilai moral. Akibatnya, dipelbagai

penjuru terjadi erosi nilai- nilai moral masyarakat, termasuk dan terutama di kalangan kaum terdidik. Ada tiga alasan pokok kehancuran nilai- nilai moral

yang terjadi dalam masyarakat, pertama, masyarakat hidup dalam suasana kompetitif untuk memperoleh materi. Akibatnya, manusia mempunyai

kecenderungan untuk berpikir profit oriented dengan menghalalkan pelbagai cara. Kedua, nilai- nilai moral yang diyakini masyarakat menjadi sangat relatif, bergantung pada situasi – kondisi lingkungan, tidak ditentukan oleh kekuatan

eksternal dan ketentuan pasti yang menjadi pegangan manusia. Ketiga, masyarakat lebih berorientasi pada keberhasilan (succsess oriented society) yang memunculkan succsess syndrome dengan ukuran perolehan posisi dan kekuatan yang mendorong pada kehampaan nilai- nilai moral. (Paul Bond,

Bond menghendaki adanya proses internalisasi nilai- nilai moral pada kaum

terdidik. Sekolah – pada khususnya – dan pendidikan – pada umumnya –

diharapkan mempunyai pengaruh kuat dalam menanamkan dan menumbuhkan

kekuatan moral manusia dari usia dini hingga dewasa. Meski tindak korupsi

hanya merupakan salah satu bentuk dari tindak kejahatan, namun hal tersebut

sudah cukup menjadi gambaran significan perihal rusaknya sistem normatif

yang dijalankan oleh pemerintah Indonesia. Dalam Surat Gembala Pra-Paskah

1997, KWI secara tegas dan kritis mengungkap bahwa bangsa Indonesia

mengakhiri mileniun kedua dan memasuki milenium ketiga sedang

menghadapi kemerosotan moral hampir di semua bidang kehidupan

masyarakat. Lebih lanjut KWI menegaskan bahwa kemerosotan moral tersebut

dapat membahayakan dan menghancurkan persatuan, masa depan serta

keselamatan bangsa. Oleh sebab itu, pendidikan tata nilai di sekolah

seharusnya lebih ditekankan pada pentingnya latihan, sikap dan praktek yang

sejalan dengan kewajiban untuk terus menerus mengembangkan diri ke tingkat

kesadaran diri yang lebih tinggi. Dengan demikian, pola pendidikan yang ideal

harus menyesuaikan dengan tahap-tahap perkembangan psikologi peserta

didik, serta memperhatikan pengembangan kecerdasan emosional (EQ) dan moral, di samping pengembangan kecerdasan kognitif. Kecerdasan emosional

merupakan landasan perkembangan kepribadian seseorang, dimana

kemampuan mengelola dan mengendalikan emosi dilatih untuk dikuasai oleh

Dalam praktek pendidikan di Indonesia, kecerdasan emosional lebih

besar porsinya (dalam kurikulum) pada jenjang pendidikan TK dan SD; namun berkurang pada SLTP dan SMU/ SMK; serta mencapai porsi minimal

pada pendidikan di Perguruan Tinggi. Selama ini, sistem pendidikan Indonesia

terlanjur lebih menekankan keberhasilan penguasaan intelektual (Intelligence Quotient atau IQ) tanpa diimbangi keseimbangan Emotional Quotient (EQ). Padahal, keberhasilan IQ tanpa EQ menyebabkan individu mengalami perkembangan yang kurang maksimal dalam pengelolaan dan pengendalian

emosi, pembinaan hubungan sosial, empati dan ketekunan. Misal: akhir-akhir

ini sering kita lihat, dengar, dan alami baik langsung maupun tidak langsung

terjadinya tawuran antar sekolah, kenakalan yang berlebihan, siswa yang

dianggap tidak sopan, tidak bertanggungjawab terhadap tindakannya, bahkan

banyak siswa sekolah yang menjadi korban narkoba. Yang menyedihkan lagi

mereka kadang tidak tahu menahu apa sebabnya dan bahkan bangga

melakukan kekacauan tersebut. Hal ini menunjukkan bahwa sekolah formal

kurang dapat membantu siswa untuk bersikap lebih manusiawi dan lebih

menghargai orang lain meskipun berbeda pandangan, gagasan, dan keyakinan.

Sekolah kurang dapat membantu siswa untuk lebih berkembang sebagai

manusia yang lebih utuh, bukan hanya pandai dalam pengetahuan tapi juga

menjadi manusia utuh, yang bertanggungjawab, yang mempunyai nilai –nilai

moral tinggi, yang memperlakukan diri sendiri dan orang lain secara

Memang, para pendidik dan pengelola sekolah menyadari bahwa

cukup lama sekolah formal hanya menekankan soal perkembangan

pengetahuan/ kognitif dan sempit hanya menekankan dan mengejar UAN

(Ulangan Akhir Nasional). Sekolah dan orang tua bangga kalau siswanya

mempunyai UAN tinggi dan sedih dan malu jika UAN nya rendah. Maka

mati- matian sekolah dan orang tua memaksakan les pengetahuan agar anak

ber-UAN tinggi. Akibatnya nilai –nilai moral/ kemanusiaan yang lain kurang

mendapatkan tempat dalam pendidikan sekolah formal. Pendidikan sosialitas,

religiositas, rasa keadilan, kejujuran, tanggungjawab, demokrasi, dll. kurang

mendapatkan tempat. Bila ada, hanya ditekankan kepada aspek pengetahuan

kurang sampai pada praktek dan pengalaman. Tidak mustahil bila banyak anak

muda meski sangat pandai dalam bidang ilmu pengetahuan, mereka tidak

bermoral dan berbuat hal- hal yang merugikan banyak orang.

Menurut undang- undang pendidikan sebenarnya sudah dicantumkan

bahwa pendidikan nasional kita bertujuan untuk membantu generasi muda

agar berkembang menjadi manusia yang utuh, yang berpengetahuan tinggi,

bermoral, beriman, berbudi luhur, bersosialitas, dan lain- lain. Dengan kata lain

undang-undang pendidikan bertujuan membantu siswa untuk berkembang

menjadi manusia utuh dengan segala aspek kemanusiaannya. Namun

kenyataannya sebaliknya yang dihasilkan siswa yang pandai dalam hal

pengetahuan tapi tidak bermoral atau tidak seimbang dengan segi kehidupan

yang lain, malah ekstrem bahwa dengan pengetahuannya yang tinggi

Melalui pola pendidikan yang menyelaraskan perkembangan IQ dan

EQ diharapkan dapat menghasilkan manusia-manusia yang berilmu pengetahuan, beretika moral, menjunjung tinggi martabat manusia dan

berguna dalam kehidupan bermasyarakat. Hal tersebut selaras dengan tujuan

pendidikan nasional yang tertuang dalam UU Sisdiknas No. 20 Tahun 2003

pasal 3. Dalam UU Sisdiknas tersebut disebutkan bahwa Pendidikan Nasional

berfungsi mengembangkan kemampuan dan membentuk watak serta

peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan

bangsa; bertujuan untuk berkembangnya potensi peserta didik agar menjadi

manusia yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa,

berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri dan menjadi warga

negara yang demokratis serta bertanggung jawab. Dengan demikian, sekolah –

pada khususnya – dan pendidikan – pada umumnya – harus menjadi wahana

agar individu (peserta didik) mengetahui, merasakan dan menjalankan

nilai-nilai moral melalui latihan yang terus menerus sepanjang rentang pendidikan

itu berlangsung dalam setiap pembelajaran yang ada di sekolah. Jika tidak,

maka sekolah (betapapun tingginya) hanya menjadi tempat untuk mengetahui

(to achieve knowledge, not wisdom).

B. Identifikasi Masalah

Dalam rangka penulisan skripsi ini sangatlah penting mengidentifikasi

masalah yang sebenarnya. Untuk itu perlulah diselidiki secara cermat

saja, proses internalisasi nilai- nilai moral pada kaum terdidik hendaknya sudah

dimulai sedari dini. Namun, dalam tulisan ini, penulis membatasi diri untuk

melakukan penelitian siswa tentang proses internalisasi nilai-nilai moral dalam

setiap proses pengajaran bidang studi akuntansi di Sekolah Menengah

Kejuruan. Mengapa harus demikian? Karena, menanamkan nilai- nilai moral

kepada peserta didik bukan hanya menjadi tanggung jawab pendidik yang

mengampu bidang studi agama, kewarganegaraan, atau bimbingan dan

konseling; namun menjadi tanggung jawab semua pendidik, termasuk

pendidik bidang studi akuntansi. Untuk itu, penulis ingin mengetahui persepsi

siswa tentang kandungan nilai moral yang diperoleh melalui proses pengajaran

bidang studi akuntansi di sekolah, khususnya SMK Sanjaya Sleman.

Berdasarkan paparan yang telah penulis uraikan, penulis dalam tulisan

ini bermaksud untuk mengadakan penelitian yang berkaitan dengan

kandungan nilai moral yang disampaikan oleh para pendidik dalam proses

pengajaran bidang studi akuntansi di Sekolah Menengah Kejuruan. Oleh sebab

itu, skripsi ini berjudul “PERSEPSI SISWA TERHADAP KANDUNGAN NILAI MORAL DALAM PENGAJARAN AKUNTANSI PADA SMK SANJAYA SLEMAN.”

C. Batasan Masalah

Penelitian yang dilakukan terbatas pada sebelas nilai moral yaitu nilai

religiositas, nilai kerendahan hati, nilai demokrasi, nilai sosialitas, nilai

tanggungjawab, nilai keha ti- hatian dan nilai kepentingan umum di atas

kepentingan pribadi yang ditanamkan guru akuntansi pada siswa pada SMK

Sanjaya Sleman.

D. Rumusan Masalah

Berdasarkan paparan latar belakang masalah di atas, maka masalah

yang akan diteliti adalah:

Bagaimanakah persepsi siswa terhadap kandungan nilai moral dalam

pengajaran akuntansi pada SMK Sanjaya Sleman ?

E. Tujuan Penelitian

Dalam penulisan ini, ada dua hal pokok yang hendak disorot oleh

penulis, pertama, memperluas wawasan tentang pelbagai isu yang sedang

merebak dalam bidang akuntansi serta memperkembangkan pelbagai materi

yang telah dipelajari oleh penulis selama perkuliahan.

Kedua, menambah wawasan bagi penulis sebagai calon pendidik dan

juga para pendidik bidang studi akuntansi di Sekolah Menengah Kejuruan

khususnya berkaitan dengan nilai- nilai moral dalam pengajaran akuntansi.

F. Manfaat Penelitian

1. Bagi peneliti

Penelitian ini dapat memperluas wawasan mengenai isu- isu yang

sedang merebak dalam bidang akuntansi terutama yang berkaitan

dengan moral, mengungkapkan ide, gagasan, dan kepedulian akan

pelaksanaan pengajaran nilai moral di sekolah, serta mengembangkan

materi- materi yang telah dipelajari di bangku kuliah.

2. Bagi para Pendidik Akuntansi

Hasil penelitian ini dapat menambah wawasan para pendidik secara

khusus SMK dalam pengajaran akuntansi dengan menggali lebih jauh

kandungan nilai moral dalam pelajaran akuntansi.

3. Bagi peneliti yang berminat pada penanaman moral di sekolah agar

mendapat masukan tentang pelaksanaan pendidikan nilai moral

G. Definisi Operasional

Agar penelitian ini lebih mudah dipahami, maka perlu dijelaskan

definisi operasional beberapa istilah:

1. Persepsi

Persepsi adalah pengolahan informasi yang diterima oleh indra

terlebih dahulu diorganisasikan dan ditafsirkan, sehingga individu bisa

mengenali dan menilai obyek.

2. Nilai

Nilai adalah daya tarik serta dasar bagi tindakan manusia, serta

3. Moral

Moral adalah nilai-nilai dan norma-norma yang menjadi pegangan

bagi seseorang / kelompok dalam mengatur tingkah lakunya

(Bertens, 1992, 7).

4. Pengajaran Akuntansi

Pengajaran akuntansi adalah proses belajar- mengajar tentang

pelajaran akuntansi pada sekolah Menengah Kejuruan yang berfungsi

untuk mengembangkan pengetahuan, ketrampilan, sikap rasionalitas, teliti,

jujur, dan bertanggungjawab melalui prosedur pencatatan,

pengelompokkan, pengikhtisaran transaksi keuangan, penyusunan laporan

keuangan dan penafsiran perusahaan berdasarkan Standar Akuntansi

Keuangan (SAK).

5. SMK Sanjaya Sleman

SMK Sanjaya adalah salah satu SMK yang terletak di

Jl. Kaliurang Km.17, Sukunan, Pakembinangun, Pakem, Sleman, dan

memiliki 10 kelas yang terdiri dari 3 program studi, yaitu Akuntansi

BAB II

TINJAUAN TEORETIK

Berkaitan dengan tulisan berjudul “PERSEPSI SISWA TERHADAP KANDUNGAN NILAI MORAL DALAM PENGAJARAN AKUNTANSI PADA SMK SANJAYA SLEMAN ” penulis akan menjabarkan beberapa tinjauan teoretik. Sebagai sistematika, penulis mencoba merumuskannya menjadi

tiga pokok besar: Pertama, Persepsi yang meliputi: pengertian persepsi, faktor-faktor yang mempengaruhi persepsi, syarat terjadinyan persepsi ; Kedua, Nilai moral: definisi pengertian nilai, tanggapan dan peranan nilai, moral, pembagian

moral,. Ketiga, Pengajaran Akuntansi di Sekolah Menengah Kejuruan (SMK): pengertian pengajaran, akuntansi, SMK.

A. PERSEPSI

1. Pengertian Persepsi

Setiap manusia mempunyai berbagai macam indera, bagi manusia

sangatlah mudah kiranya melakukan perbuatan yang berkaitan dengan indera,

manusia melihat, mendengar, mencium, merasakan dan menyentuh yakni proses

yang semestinya ada. Informasi yang masuk dari organ-organ penginderaan

terlebih dahulu diorganisasikan dan ditafsirkan sebelum dapat dimengerti,

proses ini dinamakan persepsi (Soenardi, 1998, 83).

Persepsi adalah pengolahan informasi yang diterima oleh indra terlebih

menilai obyek. Dalam kehidupan setiap hari siswa terhadap pengajaran di

sekolah berupa pengalaman yang konkrit dari perkembangan pertumbuhan

badan, psikologi, kognitif dan sosialnya.

Di dalam Kamus Besar Bahasa Indonesia (1990: 675) persepsi diartikan

sebagai suatu tanggapan (penerimaan langsung atau proses seseorang

mengetahui beberapa hal melalui pancaindera). Menurut Branca , Woodwort,

dan Marquis (Walgito, 1994: 53), persepsi merupakan suatu proses di mana

proses tersebut didahului dengan proses penginderaan. Proses penginderaan ini

terjadi karena manusia berinteraksi dengan lingkungan, baik secara fisik

maupun sosial, sehingga manusia perlu menyerap unsur dari luar yang berupa

rangsangan atau stimulus melalui inderanya. Dengan demikian, penginderaan

adalah suatu proses diterimanya stimulus oleh ind ividu melalui alat indera.

Menurut Thoha (2005:141) persepsi adalah suatu proses kognitif yang

dialami oleh setiap orang di dalam memahami informasi tentang lingkungan

bahwa obyek tersebut bergerak. Jadi, persepsi merupakan langkah berikutnya

dari suatu proses penginderaan. Dengan kata lain, persepsi dapat menambah dan

mengurangi kejadian yang sesungguhnya diinderakan oleh seseorang. Winkel

(1986: 161) mendefinisikan persepsi sebagai pengamatan secara global,

kemampuan untuk membedakan antara obyek yang satu dengan obyek yang lain

berdasarkan ciri-ciri fisik obyek itu, misalnya ukuran, warna, dan bentuk.

Persepsi sering diartikan juga sebagai proses di mana seseorang menjadi sadar

dimilikinya atau dengan kata lain pengetahuan lingkungan yang diperoleh

melalui interpretasi data indera (Kartini dan Gulo, 1987).

Berdasarkan berbagai definisi di atas, persepsi dapat dirumuskan sebagai

suatu proses yang terjadi dalam diri seseorang untuk mengetahui,

mengintepretasikan, dan mengevaluasi obyek yang dipersepsikan, sehingga

terbentuklah gambaran mengenai obyek yang dipersepsikan. Dalam

kenyataannya, setiap orang dihadapkan pada sejumlah obyek dan peristiwa.

Obyek dan peristiwa tersebut tidak mempunyai arti apa-apa jika orang tidak

mengintepretasikan atau menafsirkannya. Persepsi terhadap suatu obyek dan

peristiwa antara individu yang satu dengan yang lainnya belum tentu sama,

walaupun obyek dan peristiwa sama.

2. Faktor –Faktor yang Mempengaruhi Persepsi

Menurut Thoha (2005: 147) ada tiga faktor yang mempengaruhi perkembangan persepsi seseorang, antara lain:

a. Psikologi

Persepsi seseorang dipengaruhi oleh keadaan psikologisnya. Jika keadaan

psikologis seseorang normal, maka persepsinya pun akan obyektif

b. Famili

Famili memiliki peranan yang sangat besar dalam membangun sebuah

persepsi. Keluarga merupakan lingkungan yang pertama dalam membentuk

sebuah persepsi seseorang dan jika bertahan dalam waktu yang lama akan

c. Kebudayaan

Kebudayaan yang berlaku di tempat seseorang individu tinggal akan

membentuk dan mempengaruhi sikap, nilai, dan cara memandang seseorang

dalam memahami keadaan dunia ini.

3. Syarat Terjadinya Persepsi

Agar individu dapat menyadari dan dapat mengadakan persepsi, ada

beberapa syarat yang perlu dipenuhi, yaitu:

a. Adanya Obyek yang dipersepsi

Obyek menimbulkan stimulus yang mengenai alat indera atau reseptor.

Stimulus dapat dibedakan menjadi dua yaitu stimulus yang datang dari luar,

yang langs ung mengenai alat indera atau reseptor. Sedangkan, stimulus yang

datang dari dalam langsung mengenai syaraf penerima yang berfungsi sebagai

reseptor.

b. Alat indera atau reseptor

Alat indera atau reseptor merupakan alat untuk menerima stimulus.

c. Perhatian

Perhatian merupakan langkah pertama dari suatu persepsi. Perhatian

merupakan penyeleksian terhadap stimulus.

Dari syarat-syarat persepsi yang telah diuraikan di atas, dapat disimpulkan

bahwa untuk mengadakan persepsi diperlukan faktor fisik yang berupa obyek

yang dipesepsi, faktor fisiologis yang berupa alat indera, dan faktor psikologis

B. NILAI MORAL 1. Nilai

a. Definisi dan Pengertian Nilai

Pengertian tentang nilai, pada umumnya orang sudah mengetahuinya,

meskipun kadang masih kabur. Nilai (dari bahasa Inggris: value) dan ada orang

yang memakai istilah “Goods” dan “Values”.

Dengan istilah “nilai” dapat dimaksudkan “Sifat” dari suatu hal, benda

atau pribadi , contoh: keadaan yang baik, buku yang baik, orang yang baik. Tapi

juga dapat dimaksudkan hal, benda, atau pribadi itu sendiri sebagai pemilik dari

sifat itu: keadaan itu, buku itu, orang itu begitu bernilai sehingga merupakan

nilai itu sendiri (Piet Go, 1990, 2-5). Jadi “nilai” tak hanya dapat dimaksudkan

sifat baik tertentu yang patut dikejar, melainkan juga pemilik sifat itu sendiri.

Keduanya merupakan kesatuan yang memang dapat dibedakan dan harus

dibedakan, tetapi tidak dapat dipisahkan. Sifat baik tidak otonom dan

independen berada sendiri, melainkan melekat pada subyek pemilik yag disebut

“apa yang baik”.

Untuk lebih memperjelas pengertian nilai ini, menurut Max Scheler

(Wahana, 2004, 43) ada beberapa pokok keberadaan nilai, yang secara mendasar

membedakan yang ada (being) dari nilai (value). 1). Keberadaan Nilai dalam Realitas

Di sini nilai dilihat berdasar tiga bidang besar realitas yaitu

menyenangkan, yang diinginkan, minat, yang termasuk pada gejala psikis.

Jadi nilai termasuk pada pengalaman pribadi. Kedua nilai merupakan hakikat. Perkiraan nilai sebagai yang tidak sementara (intemporality) yaitu

nilai tergolong pada obyek ideal, yang merupakan hakekat atau esensi.

Ketiga, melihat nilai yang tak berada bukan pada dirinya sendiri, melainkan berada dalam benda-benda yang mengandungnya (carrier of value), nilai seolah-olah merupakan bagian dari benda yang bernilai tersebut, misal:

keindahan tidak melayang di udara, melainkan menyatu pada obyek fisik,

contoh: kain, marmer, perunggu.

2). Keberadaan Nilai sebagai Kualitas

Di sini, nilai membutuhkan sesuatu untuk mewujudkannya atau

sesuatu sebagai pembawa nilai (carrier of value) tersebut, maka nilai tampak hanya sebagai kualitas dari pembawanya, misal: keindahan dari

suatu gambar, kegunaan dari suatu alat (makanan, parfum, dll.).

3). Subyektivitas dan Obyektivitas Nilai

Permasalahan nilai hadir dalam kehidupan kita sehari-hari, di

pasar, di lembaga perwakilan, keluarga-keluarga sederhana, meski dengan

bahasanya masing- masing. Menurut para ahli (filosofis) ada dua pandangan:

Pertama, Pandangan Subyektif: Cara pandang (penilaian) jika menerima eksistensinya dan kebenarannya dari perasaan atau sikap subyek. . Kedua,

Pandangan obyektif: Cara pandang (penilaian) jika keberadaan/

eksistensinya dan kodratnya tidak tergantung pada subyek. Pada dasarnya

terjadi pada permasalahan penilaian. Yang bersifat subyektif adalah

penangkapan nilai, sedangkan nilai secara obyektif sudah ada sebelum

ditangkap.

b. Tanggapan dan Peranan Nilai 1). Tanggapan Manusia Terhadap Nilai

Dalam perwujudannya nilai tidak berada pada dirinya sendiri,

melainkan selalu tampak pada kita sebagai yang ada pada pembawa nilai,

atau obyek bernilai. Manusia bukanlah penerima pasif impresi (kesan)

terhadap suatu nilai, namun dinamis. Setelah nilai dapat ditangkap pikiran,

kemudian dirasakan melalui intuisi emosional. Dalam menangkap dan

memaha mi nilai, kita dapat merasakan hal yang sebenarnya dengan terang

dan jelas, kemudian kita akan mengadakan proses tindakan, dan nilai dapat

diketahui hanya melalui tindakan kita.

Demikian pula dalam hal moral, kita memperluas dan

memperdalam penangkapan kita akan nilai- nilai moral melalui proses

tindakan moral. Kita memahami kenyataan sikap moral kita tidak dengan

suatu intuisi diri murni yang mendahuluinya, yang lepas sama sekali dari

tindakan, melainkan hanya melalui tindakan kita sendiri.

2). Peranan Nilai bagi Manusia

Nilai memiliki peranan sebagai daya tarik serta dasar bagi tindakan

manusia, serta mendorong untuk mewujudkan nilai- nilai yang

2. Moral

a. Definisi dan Pengertian Moral

Moral dapat ditelusuri dari kata Latin mos (jamak: moris) sebagai akar kata moral yang berarti adat-istiadat, kebiasaan, kelakuan atau cara hidup yang baik. Dalam bahasa Inggris dan banyak bahasa lain, termasuk bahasa

Indonesia (pertama kali dimuat dalam Kamus Besar Bahasa Indonesia, 1988), kata mores masih dipakai dalam arti yang sama. Jadi, etimologi kata “etika” sama dengan etimologi kata “moral”, karena keduanya berasal dari

kata yang berarti adat kebiasaan. Hanya bahasa asalnya berbeda: etika dari

bahasa Yunani, moral berasal dari bahasa Latin.

Jadi, moral yaitu nilai- nilai dan norma- norma yang menjadi

pegangan bagi seseorang atau suatu kelompok dalam mengatur tingkah

lakunya (Bertens, 1992, 7). Misal, perbuatan seseorang tidak bermoral.

Dengan demikian dimaksudkan bahwa kita menganggap perbuatan orang itu

melanggar nilai-nilai dan norma-norma etis yang berlaku dalam masyarakat.

Kata moral selalu mengacu pada baik-buruknya manusia sebagai manusia. Jadi bukan mengenai baik-buruknya begitu saja, misal sebagai dosen, pegawai, olahragawan, pengusaha, seniman, melainkan sebagai

manusia. Bidang moral adalah bidang kehidupan manusia dilihat dari segi

kebaikannya sebagai manusia. Norma- norma moral adalah tolok ukur untuk

menentukan betul-salahnya sikap dan tindakan manusia dilihat dari segi

baik-buruknya sebagai manusia dan bukan sebagai pelaku peran tertentu dan

penilaian moral selalu berbobot. Kita tidak dilihat dari salah satu segi,

melainkan sebagai manusia. Apakah seseorang adalah dosen yang baik,

warga negara yang taat dan selalu bicara sopan belum mencukupi untuk

menentukan apakah dia itu betul-betul seorang manusia yang baik.

Barangkali ia seorang yang munafik. Atau ia mencari keuntungan. Apakah

kita ini baik atau buruk itulah yang menjadi permasalahan bidang moral.

b. Pembagian dari Moral

Moralitas manusia ada empat bagian:

1).Kebebasan manusia sebagai dasar moralitas ( berhubungan dengan

tanggungjawab).

2). Kesadaran moral dalam diri yang terungkap dalam suara hati

3). Prinsip moral dasar (teori normatif).

4). Sikap-sikap dasar hati yang perlu dikembangkan agar kepribadian moral

semakin kuat.

1). Kebebasan manusia sebagai dasar moralitas

Ada dua arti kata kebebasan, yaitu pertama, kebebasan yang kita terima dari orang lain (kebebasan sosial). Kedua kebebasan dalam arti kemampuan untuk menentukan tindakan kita sendiri (kebebasan

eksistensial).

a). Kebebasan Sosial

Yaitu kebebasan yang kita hayati dalam hubungan dengan orang

lain. Manusia bebas jika kemungkinan-kemungkinannya untuk bertindak

dalam hubungan dengan orang lain. Yang mengancam kebebasan kita

bukan kekuatan-kekuatan alam yang buta, bukan juga suatu tindakan

kebetulan seseorang, melainkan maksud dan kehendak orang lain. Jadi

kebebasan sosial adalah keadaan di mana kemungkinan kita untuk

bertindak tidak dibatasi dengan sengaja oleh orang lain.

b). Kebebasan Eksistensial

Kebebasan eksistensial adalah kemampuan manusia untuk

menentukan dirinya sendiri. Sifatnya positif. Artinya, kebebasan itu tidak

menekankan segi bebas dari apa, melainkan bebas untuk apa. Kebebasan

itu mendapat wujudnya yang positif dalam tindakan yang disengaja.

Tindakan dilakukan dengan maksud dan tujuan tertentu, dengan kesadaran

bahwa tergantung pada kitalah apakah kegiatan itu kita lakukan atau tidak.

2). Kesadaran moral dalam diri yang terungkap dalam suara hati

Dalam pusat kepribadian kita yang disebut hati, kita sadar apa yang

sebenarnya dituntut dari kita. Meskipun banyak yang menyatakan pada

kita apa yang wajib kita lakukan, tetapi dalam hati sadar bahwa akhirnya

hanya kitalah yang mengetahuinya. Jadi kita berhak dan wajib untuk hidup

sesuai dengan apa yang kita sadari sebagai kewajiban dan tanggungjawab

kita. Jadi secara moral kita akhirnya memutuskan sendiri apa yang akan

kita lakukan, kita tidak dapat melemparkan tanggungjawab pada orang

lain. Apabila kita tidak berani mengikuti suara hati dan menyesuaikan diri

dengan pendapat lain, kita merasa bersalah, artinya, kita sadar bahwa nilai

ketaatan kita terhadap suara hati. Jadi suara hati di sini adalah kesadaranku

akan kewajiban dan tanggungjawabku sebagai manusia dalam situasi

konkret.

3). Prinsip moral dasar (teori normatif).

Menurut Magnis (1992, 129-139) ada tiga prinsip moral dasar:

pertama, Prinsip sikap baik, prinsip ini mendahului dan mendasari semua prinsip moral lain. Dasarnya kita harus bersikap positif terhadap orang

lain. Prinsip ini mempunyai arti yang amat besar bagi kehidupan manusia,

mempunyai struktur psikis manusia. Bersikap baik berarti: memandang

seseorang dan sesuatu tidak hanya sejauh berguna bagi saya, melainkan:

menghendaki, menyetujui, membenarkan, mendukung, membela,

membiarkan dan menunjang perkembangannya, mendukung kehidupan

dan mencegah kematiannya demi dia itu sendiri. Prinsip sikap baik

mendasari semua norma moral karena hanya atas dasar prinsip itu masuk

akal bahwa kita harus bersikap adil, jujur, setia kepada orang lain. Kedua, Prinsip keadilan, Adil berarti kita memberikan kepada siapa saja apa yang

menjadi haknya, karena semua orang sama nilainya sebagai manusia,

maka tuntutan paling dasariah keadilan ialah perlakuan yang sama

terhadap semua orang, tentu dalam situasi yang sama. Jadi prinsip keadilan

mengungkapkan kewajiban untuk memberikan perlakuan yang sama

terhadap semua orang lain yang berada dalam situasi yang sama dan untuk

menghormati hak semua pihak yang bersangkutan. Secara singkat keadilan

baik, dengan melanggar hak orang. Ketiga, Prinsip hormat terhadap diri sendiri, manusia wajib untuk selalu memperlakukan diri sebagai sesuatu

yang bernilai pada dirinya sendiri. Prinsip ini berdasar bahwa manusia

adalah person, pusat berpengertian dan berkehendak, yang memiliki

kebebasan dan suara hati, makhluk berakal budi. Sebagai manusia tidak

pernah boleh dianggap sebagai sarana semata- mata demi suatu tujuan,

maka manusia wajib untuk memperlakukan dirinya sendiri dengan hormat.

Kita wajib menghormati martabat kita sendiri.

4). Sikap-sikap dasar hati yang perlu dikembangkan agar kepribadian moral

semakin kuat.

Kekuatan moral adalah kekuatan kepribadian seseorang yang

mantap dalam kesanggupannya untuk bertindak sesuai dengan apa yang

diyakininya sebagai benar. Ada sebelas sikap atau keutamaan yang

mendasari kepribadian yang kuat dan mantap, yaitu, pertama, religiositas adalah sikap dan kesadaran manusia bahwa dalam hidup ini ada kekuatan

dan kekuasaan di atas manusia. Keberanian dan keterbukaan untuk

mengakui adanya kekuatan dan kekuasaan tersebut mengarahkan manusia

pada kenyataan akan hidup yang tidak terbatas pada tingkat lahiriah

belaka. Manusia mempunyai dimensi lain dalam kehidupan yang disebut

dimensi batin. Dimensi ini menyadarkan pada manusia bahwa manusia

perlu menyadari akan adanya kekuatan dan kekuasaan yang melebihi

kekuatan dan kekuasaan tersebut. Sikap inilah yang disebut religiositas.

harus dilakukan dengan sebaik mungkin. Yang pertama,

bertanggungjawab berarti suatu sikap terhadap tugas yang membebani

kita, kita terikat untuk menyelesaikannya demi tugas itu sendiri meskipun

orang tidak melihat. Yang kedua, sikap tanggungjawab mengatasi segala

etika peraturan. Jadi bukan sekedar boleh atau tidak, tapi terikat pada yang

perlu, nilai yang akan dihasilkan. Yang ketiga, Wawasan orang yang

bersedia untuk bertanggungjawab secara prinsipil tidak terbatas. Ia

bersedia mengerahkan tenaga dan kemampuan, bertanggungjawab di mana

diperlukan, bersikap positip, kreatif, kritis dan obyektif. Yang keempat,

kesediaan untuk bertanggungjawab termasuk kesediaan untuk diminta,

untuk memberikan, pertanggungjawaban atas tindakan-tindakannya, atas

pelaksanaan tugas dan kewajibannya.

Ketiga, kebenaran moral, kebenaran moral berarti kita tak pernah ikut- ikutan saja dengan pelbagai pandangan moral dalam lingkungan kita,

melainkan selalu membentuk penilaian dan pendirian sendiri dan bertindak

sesuai dengan kebenarannya. Kita tidak sekedar ikut arus, apa yang biasa,

yang enak, mudah, kurang bahaya. Baik faktor- faktor dari luar: lingkungan

yang berpendapat lain, diancam, dipermalukan, maupun faktor dari batin

kita: perasaan malu, oportunis, malas, emosi, pertimbangan untung rugi,

tidak dapat menyelewengkan kita dari apa yang menjadi pendirian kita.

Kebenaran moral adalah kekuatan batin untuk mengambil sikap moral

sendiri dan untuk bertindak sesuai dengan apa adanya. Kekuatan untuk

permainan yang kita sadari sebagai tidak jujur, korup, atau melanggar

keadilan. Benar secara moral berarti kita tidak dapat “dibeli” oleh

mayoritas, bahwa kita tidak pernah akan rukun hanya demi kebersamaan

kalau kerukunan itu melanggar keadilan, tapi tetap mencari yang hakiki.

Keempat, keberanian moral, sikap mandiri pada hakikatnya merupakan kemampuan untuk selalu membentuk penilaian sendiri

terhadap suatu masalah moral. Maka kemandirian terutama merupakan

keutamaan intelektual atau kognitif. Sebagai ketekadan dalam bertindak

sikap mandiri ini yang disebut keberanian moral. Keberanian moral

menunjukkan diri dalam tekad untuk tetap mempertahankan sikap yang

telah diyakini sebagai kewajiban pun pula apabila tidak disetujui atau

secara aktif dilawan oleh lingkungan. Keberanian moral adalah kesetiaan

terhadap suara hati yang menyatakan diri dalam kesediaan untuk

mengambil risiko konflik. Keberanian moral berarti berpihak pada yang

lebih lemah melawan yang kuat, yang memperlakukannya dengan tidak

adil. Keberanian moral tidak menyesuaikan diri dengan kekuatan-kekuatan

yang ada kalau itu berarti mengkompromikan kebenaran dan keadilan.

Kelima, kerendahan hati, kerendahan hati adalah kekuatan batin untuk melihat kelemahannya, melainkan juga kekuatannya. Ia sadar bahwa

kekuatannya dan kelemahannya terbatas, tapi telah menerima diri. Maka ia

adalah orang yang tahu diri dalam arti yang sebenarnya. Dalam bidang

moral, kerendahan hati tidak hanya berarti bahwa kita sadar akan

memberikan penilaian moral terbatas. Dengan rendah hati, kita bersedia

untuk memperhatikan dan menanggapi setiap pendapat lawan, bahkan

seperlunya mengubah pendapat kita sendiri, karena penilaian moral

kadang digelapkan pengaruh emosi-emosi dan ketakutan-ketakutan yang

ada dalam diri kita. Jadi penilaian kita terbatas, maka tidak

memutlakkannya. Orang yang rendah hati tidak merasa diri penting, maka

berani untuk mempertaruhkan diri kita sudah meyakini sikapnya sebagai

tanggungjawabnya.

Keenam, sosialitas adalah sikap yang perlu dikembangkan manusia dalam kehidupan bersama dan dijadikan sebagai nilai hidup. Manusia

sebagai makhluk sosial perlu mengembangkan kepekaan dan nilai- nilai

dalam kehidupan bersama. Nilai adalah suatu sikap yang diyakini dan

mengarah kepada kebaikan dalam hidup baik bagi diri sendiri maupun

bagi sesama. Manusia tidak dapat hanya memikirkan dan memperhatikan

diri sendiri namun juga harus memperhatikan dan menghargai manusia

lain. Dalam kerangka hidup bersama inilah perlu dikembangkan sosialitas.

Ketujuh, Kejujuran, dasar setiap usaha untuk menjadi orang kuat secara moral adalah kejujuran. Tanpa kejujuran manusia tidak dapat maju

selangkahpun karena kita belum berani menjadi diri sendiri. Tidak jujur

berarti tidak seia-sekata dan itu berarti kita belum sanggup untuk

mengambil sikap yang lurus. Tanpa kejujuran keutamaan-keutamaan

moral lainnya kehilangan nilainya. Bersikap baik pada orang lain, tanpa

terpuji, sepi ing pamrih dan rame ing gawe menjadi sarana kelicikan dan penipuan jika tidak berakar dalam kejujuran yang bening. Bersikap jujur

terhadap orang lain berarti dua: yang pertama, sikap terbuka, kedua

bersikap fair. Bersikap terbuka berarti kita muncul sebagai diri kita sendiri, sesuai dengan keyakinan kita, tidak menyembunyikan wajah kita

sebenarnya, tidak menyesuaikan kepribadian dengan harapan orang lain,

tidak egois. Terbuka berarti: orang boleh tahu, siapa kita ini. Terhadap

orang lain orang jujur bersikap wajar atau fair: memperlakukannya

menurut standart-standart yang diharapkannya dipergunakan orang lain

terhadap dirinya. Tetapi kita akan dapat jujur pada orang lain apabila kita

jujur pada dirinya sendiri. Dengan kata lain, kita berhenti membohongi diri

sendiri dengan bersandiwara, berasionalisasi, mengadakan show

berlebihan, tidak mengkompensasikan perasaan minder dengan menjadi

otoriter dan menindas orang lain.

Kedelapan, nilai demokrasi yang pokok adalah non diskriminatif yaitu tidak membedakan perlakuan terhadap kelompok lain, suku, agama,

gender, ekonomi, dll. Jadi sikap menghargai dan menerima perbedaan

dalam hidup bersama, saling menghormati, dapat menerima kemenangan

dan kekalahan dalam proses demokrasi. Non represif yaitu sikap tidak

menindas atau menekan orang atau kelompok lain demi kepentingan

sendiri, tidak memaksakan kehendak pada orang lain demi keuntungan

orang menghargai hak orang lain dan tidak melanggar yang menjadi hak

asasi orang lain (hak hidup, hak bicara, hak berkelompok, dll.).

Kesembilan, nilai keadilan. Adil pada hakekatnya berarti kita memberikan kepada siapa saja yang me njadi haknya. Karena semua orang

sama nilainya sebagai manusia, maka tuntutan paling dasariah keadilan

ialah perlakuan yang sama terhadap semua orang, tentunya dalam situasi

sama. Jadi prinsip keadilan adalah mengungkapkan kewajiban untuk

memberikan perlakuan yang sama terhadap semua orang dalam situasi

yang sama dan menghormati hak semua pihak yang bersangkutan.

Keadilan secara lebih luas dan konseptual perlu diperkenalkan. Adil bukan

sekedar sama saja. Keadilan pada kenyataannya mempunyai sifat

multidimensional dan bertujuan untuk perkembangan dan kesejahteraan

hidup manusia.

Sepuluh, nilai kehati- hatian adalah suatu sikap yang hati-hati maksudnya memiliki daya ketelitian, kecermatan dan penuh perhitungan

dalam menghadapi kesulitan/permasalahan, kemauan keras untuk

mencapai sesuatu secara optimal, sungguh-sungguh, dan yakin bahwa

segala sesuatu butuh proses dan usaha maksimal. Maka menjalankan tugas

membutuhkan ketekunan dan ketelitian dalam waktu yang cukup panjang

merupakan wahana untuk mengukurnya.

Sebelas, nilai kepentingan umum di atas kepentingan pribadi adalah sikap yang mengutamakan kepentingan umum/orang lain daripada

berjalan selaras. Berpartisipasi secara aktif dalam kehidupan bersama dan

masyarakat, turut menentukan keselarasan hidup bersama, mentaati aturan

bersama di atas aturan sendiri, meninggalkan keegoisan/pribadi untuk

mencapai dan menciptakan keadaan yang kondusif umum.

Berdasar pengertian di atas, tampak bahwa orang yang bermoral adalah

orang yang memiliki sikap batin yang baik dan melakukan perbuatan (tindakan)

yang baik pula. Dengan demikian, bicara soal moral berarti usaha mengkaitkan dua dimensi sekaligus, yaitu dimensi batiniah dan lahiriah. Maksudnya, sikap

batin – yang seringkali dikaitkan dengan hati – seseorang yang baik baru dapat

dilihat oleh orang lain setelah terwujud dalam perbuatan lahiriah yang baik pula.

Dengan kata lain, seseorang baru dapat dinilai bermoral secara tepat apabila

sikap batin ma upun sikap lahirnya ditinjau secara bersama-sama. Disinilah letak

kesulitannya. Mengapa? Karena, manusia hanya dapat menilai sesamanya dari

sisi luarnya saja, yaitu dari perbuatan yang dilakukannya; sementara menilai

hatinya, manusia hanya bisa menduga-duga saja. (Al. Purwa Hadiwardoyo,

1990, 13-14)

C. Pengajaran Akuntansi pada Sekolah Menengah Kejuruan 1. Pengajaran Akuntansi

a. Pengajaran

Pada zaman ini, pengajaran tidak lagi menjadi kegiatan spontan

tanpa suatu pengorganisasian yang ketat dan terpadu. Proses pengajaran,

oleh masyarakat. Hal tersebut semakin tampak ketika para orangtua telah

mengalihkan peranan dan fungsi pendidikan rumah (keluarga) pada sebuah

institusi yang bernama sekolah (Imam Barnadib, 2002, 54). Realitas tersebut dapat terjadi karena pihak orangtua sudah tidak punya cukup waktu untuk

melaksanakan pendidikan rumah secara efisien dan efektif. Misalnya : setiap orangtua dihadapkan pada tuntutan profesiona lisme di pelbagai bidang

kehidupan yang digelutinya. Selain itu, pelembagaan pendidikan secara

formal melalui institusi sekolah kini kian marak bermunculan (Hendrik Berbybe dalam Sindhunata, 2001, 27). Salah satu bentuk sekolah yang ada

di Indonesia adalah Sekolah Menengah Kejuruan (SMK).

b. Definisi Akuntansi

Akuntansi sering dikatakan sebagai bahasa perusahaan. Cepatnya

perubahan-perubahan yang terjadi dalam masyarakat kita yang kompleks ini,

telah mengakibatkan makin kompleksnya “bahasa” yang dipergunakan untuk mencatat dan menafsirkan data-data ekonomi bagi perorangan,

perusahaan, pemerintah, pengelompokkan dan pengikhtisarkan data tentang

transaksi dan kejadian-kejadian dalam perusahaan. Definisi ini menunjukkan

bahwa kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut

bermacam- macam kegiatan (Al.Haryono Yusuf, 2005). Lebih lanjut dapat

dijelaskan bahwa pada dasarnya akuntansi harus: (1) mengidentifikasikan

data mana yang berkaitan atau relevan dengan keputusan yang akan diambil,

(2) memproses atau menganalisis data yang relevan, (3) mengubah data

Dilihat dari sudut pandang pemakai, akuntansi dapat didefinisikan

sebagai suatu disiplin yang menyediakan informasi yang diperlukan untuk

melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan suatu

organisasi (Al. Haryono Yusuf, 2006). Informasi yang dihasilkan akuntansi

diperlukan untuk: (1) membuat perencanaan yang efektif, pengawasan dan

pengambilan keputusan oleh manajemen, (2) pertanggungjawaban organisasi

kepada para investor, kreditur, badan pemerintah dan sebagainya. Komite

Accounting Principles Board (APB) dalam Suwarjono (2002) mendefinisikan

akuntansi sebagai berikut:

“Accounting is the art of recording, classfying, and summarizing in a significant manner and in terms of money, transaction and events which are, in part at least, of financial character, and interpreting the results there of.”

Dari definisi di atas dijelaskan bahwa akuntans i merupakan seni

pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat

keuangan dengan cara yang berdaya guna dalam bentuk satuan uang, dan

mengintepretasikan hasil proses tersebut. Pengertian seni dalam definisi tersebut

dimaksudkan untuk menunjukkan bahwa akuntansi bukan merupakan ilmu

pengetahuan eksakta atau sains (science) karena dalam proses penalaran dan perancangan akuntansi banyak melibatkan pertimbangan. Makna seni dalam

definisi di atas adalah ketrampilan, kerajinan atau pengetahuan terapan yang isi

dan strukturnya disesuaikan dengan kebutuhan untuk mencapai tujuan.

Sementara dari sudut pandang bidang studi akuntansi didefinisikan sebagai

“Seperangkat pengetahuan yang mempelajari perekayasaan penyediaan jasa berupa informasi keuangan kuantitatif suatu unit organisasi dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadikan dasar dalam pengambilan keputusan ekonomik.”

Ahli yang berbeda mendefinisikan akuntansi dari dua segi, yaitu dari segi

informasi yang diberikan dan aktivitas akuntan. Bila ditinjau dari segi informasi

yang diberikan, akuntansi dapat didefinisikan sebagai berikut: suatu system

keterangan keuangan yang memberikan informasi yang sangat dibutuhkan agar

suatu organisasi dapat beroperasi secara efisien dan dapat mengevaluasi

aktivitas-aktivitasnya. Informasi ini penting artinya untuk: (1) perencanaan,

pengendalian, dan pengambilan keputusan yang efektif. (2) Melaporkan

akuntabilitas organisasi pada para penanam modal, kreditor, pemerintah, dan

pihak –pihak lainnya.

Dari uraian di atas dapat disimpulkan bahwa akuntansi adalah suatu

kegiatan yang berkaitan dengan sistematika pencatatan, pengklasifikasian,

peringkasan, pelaporan dan interpretasi transaksi keuangan untuk kepentingan

perorangan, pengusaha, pemerintah, maupun anggota masyarakat lainnya.

Dan jika dikaji lebih jauh ada beberapa macam kegiatan akuntansi:

1) identifikasi dan mengukur data keuangan yang relevan untuk suatu keputusan

yang dibuat, 2) memproses data yang bersangkutan kemudian menyusun

c. Pengajaran Akuntansi

Proses pengajaran akuntansi dilakukan melalui pendekatan belajar tuntas

karena mata pelajaran Akuntansi:

1) Merupakan suatu siklus sehingga ketrampilan yang satu berkaitan dengan

ketrampilan yang lain

2) Lebih mengutamakan target pencapaian melalui pelatihan yang dialami

langsung siswa

Sehubungan dengan nilai moral yang mendapat tekanan dalam

pengajaran akuntansi berkaitan dengan konsep-konsep akuntansi. Konsep

dasar merupakan karakteristik yang dianggap mempengaruhi atau membentuk

perilaku dalam lingkungan. Konsep dasar akuntansi merupakan landasan

konseptual untuk menjelaskan atau menjadi acuan perlakuan akuntansi dalam

mencapai tujuan pelaporan keuangan.

Konsep-konsep dasar akuntansi dikemukakan Suwardjono

(1989:49-73) meliputi:

1) Konsep kesatuan usaha

Konsep ini menyatakan bahwa dalam akuntansi, perusahaan dipandamg

sebagai usaha kesatuan usaha atau badan usaha yang berdiri sendiri,

bertindak atas namanya sendiri, dan terpisah dari pemilik dan pihak lain

yang menanamkan dana dalam perusahaan.

2) Konsep kontinuitas usaha

Konsep ini menyatakan bahwa kalau tidak ada tanda-tanda, gejala-gejala

dilikuidasi maka dianggap perusahaan akan berlangsung terus sampai

waktu yang tidak terbatas.

3) Konsep kos sebagai bahan olah akuntansi

Konsep ini menyatakan bahwa bahan olahan akuntansi adalah kos yang

merupakan jumlah rupiah kesepakatan dalam transaksi pertukaran.

4) Konsep kos berdaya erat

Konsep ini menyatakan bahwa kos (sebagai bahan olah akuntansi) bersifat

mudah bergerak dan dapat dipecah-pecah atau digabungkan kembali

seakan-akan kos tersebut mempunyai daya saling mengikat antara satu

dengan yang lainnya.

5) Konsep upaya dan hasil

Konsep ini menyatakan bahwa kos merupakan pengukur upaya dan

pendapatan merupakan pengukur hasil.

6) Konsep bukti berdaya uji dan obyektif

Setiap transaksi keuangan harus didukung oleh bukti transaksi yang kuat

dan sah. Laporan keuangan akan mempunyai tingkat manfaat dan tingkat

keandalan yang cukup tinggi apabila data keuangan di dalamnya didukung

oleh bukti-bukti yang obyektif dapat diuji kebenarannya.

Sedangkan menurut Belkaoui (2000: 178-189) prinsip-prinsip akuntansi

meliputi:

a). Prinsip Kos

pemerolehan semua barang dan jasa, expenses, kos dan ekuitas. Kos

menunjukkan harga pertukaran atau imbalan moneter yang diberikan

untuk memperoleh barang dan jasa.

b). Prinsip Revenue

Revenue berasal dari penjualan barang atau pemberian jasa dan diukur

dengan beban yang ditanggung pelanggan, klien, atau penyewa barang

dan jasa yang disediakan untuk mereka.

c). Prinsip Penandingan

Prinsip Penandingan menyatakan bahwa expense harus diakui pada

periode yang sama dengan revenue, yaitu dalam periode tertentu sesua i

dengan prinsip revenue, dan expenses yang terkait kemudian diakui.

d). Prinsip Obyektivitas

Pengukuran obyektivitas merupakan ukuran yang tidak bersifat

personal, dalam pengertian bebas dari bias personal pengukurannya.

Obyektivitas merujuk pada realitas eksternal yang independen dari

orang yang menerimanya.

e). Prinsip Konsistensi

Prinsip ini menyatakan bahwa peristiwa ekonomi yang serupa

seharusnya dicatat dan dilaporkan secara konsisten dari periode ke

periode. Prinsip ini berimplikasi bahwa prosedur akuntansi yang sama

f). Prinsip Pengungkapan penuh

Pengungkapan data akuntansi meliputi penuh (full), wajar (fair) dan cukup (adequate). Pengungkapan penuh mensyaratkan bahwa laporan keuangan didesain dan dibuat untuk menggambarkan secara akurat

peristiwa ekonomi yang telah mempengaruhi perusahaan untuk suatu

periode dan memuat informasi yang memadai untuk membuat laporan

berguna dan tidak menyesatkan bagi rata-rata investor.

g). Prinsip Konservatisme

Prinsip konservatisme merupakan prinsip pengecualian atau modifikasi

dalam arti bahwa prinsip tersebut bertindak sebagai batasan untuk

penyajian data akuntansi yang relevan dan reliable. Prinsip ini

menunjukkan bahwa lebih disukai melaporkan nilai terendah untuk asset dan revenue dan nilai tertinggi untuk utang dan expenses.

h). Prinsip Materialitas

Prinsip ini menyatakan bahwa transaksi dan peristiwa yang tidak

memiliki dampak ekonomi signifikan dapat diatasi dengan cara yang

paling tepat, apakah transaksi dan peristiwa tersebut sesuai dengan

prinsip berterima umum atau tidak dan perlu diungkapkan.

Adapun makna dari konsep dan prinsip nilai moral di atas dalam

pengajaran akuntansi dapat diimplementasikan sebagai berikut:

a) Konsep Kesatuan Usaha

mempertanggungjawabkan hidup ini/ modal kepadaNya dengan cara

berdoa, berbakti padaNya dengan sepenuh hati, pikiran, waktu, dan

hormat pada ciptaan lain yaitu orang tua dan sesama kita.

b) Konsep Kontinuitas Usaha

Konsep ini mengandung nilai kerendahan hati. Kita tidak tahu kehidupan

itu berakhir, yang pasti adalah hidup ada batasnya. Maka demi

kehidupan kita wajib hidup yang baik bagi diri sendiri maupun orang

lain.

c) Konsep Kos sebagai Bahan olah Akuntansi

Konsep ini mengandung nilai demokrasi. Nilai yang membentuk sikap

tidak diskriminatif dalam kehidupan bersama. Setiap orang mendapat

perlakuan dan penghargaan yang sama tanpa pembedaan dalam suatu

keputusan. Jadi keputusan yang benar mengandung arti sepakat antara

yang satu dengan yang lain.

d) Konsep Kos Berdaya Erat

Konsep ini mengandung nilai sosialitas. Sosialitas adalah keadaan yang

membuat manusia untuk menjadi berkembang satu dengan yang lain

dalam hidup bersama dalam mencapai tujuan hidup bersama. Jadi

manusia disamping unik, pribadi juga sosial dalam arti tidak bisa melulu

hidup sendiri tapi membutuhkan orang lain.

e) Konsep Bukti Berdaya Uji dan Obyektif

Konsep ini mengandung nilai kebenaran. Manusia akan tumbuh dan

membedakan kita dengan ciptaan lain adalah akal budi, yang bisa

membedakan mana yang benar dan yang salah salah. Sehingga manusia

diharapkan mampu mengusahakan hal yang benar dan itu dapat

diketahui dengan bukti obyektif, bukan subyektif.

f) Prinsip Revenue

Prinsip ini mengandung nilai keberanian. Keberanian merupakan sikap

mandiri yang terungkap dalam tindakan nyata yang beresiko. Dalam hal

ini setiap orang yang ingin mendapatkan sesuatu, harus mengadakan

tindakan dan setiap tindakan pasti mengandung resiko/ k