SURAT KEPUTUSAN

PENGURUS PUSAT IKATAN APOTEKER INDONESIA Nomor : PO.006/PP.IAI/1822/XI/2020

PERATURAN ORGANISASI TENTANG

PEDOMAN TATA KELOLA KEUANGAN IKATAN APOTEKER INDONESIA DENGAN RAHMAT TUHAN YANG MAHA ESA PENGURUS PUSAT IKATAN APOTEKER INDONESIA

Menimbang :

a.

bahwa untuk terwujudnya organisasi yang akuntabel, kredibel, transparan,bertanggung jawab dan adil dibutuhkan sistem tata kelola organisasi yang baik;

b.

bahwa untuk tata kelola organisasi yang baik dibutuhkan pedoman tata keuangan organisasic.

bahwa sehubungan dengan butir a dan b di atas perlu ditetapkan Peraturan Organisasi tentang Pedoman Tata Kelola Keuangan Ikatan Apoteker Indonesia.Mengingat : 1. Anggaran Dasar Ikatan Apoteker Indonesia dan

2. Anggaran Rumah Tangga Ikatan Apoteker Indonesia;

Memperhatikan : Hasil Rapat Kerja Nasional Ikatan Apoteker Indonesia pada tanggal 2 - 4 November 2020 secara virtual;

MEMUTUSKAN

Menetapkan : Peraturan Organisasi Ikatan Apoteker Indonesia

No.PO.006/PP.IAI/1822/XI/2020 tentang Pedoman Tata Kelola Keuangan Ikatan Apoteker Indonesia.

Kesatu : Pedoman Tata Kelola Keuangan Ikatan Apoteker Indonesia sebagaimana

terlampir merupakan bagian tidak terpisahkan dari keputusan ini

Kedua : Pedoman Tata Kelola Keuangan Ikatan Apoteker Indonesia merupakan acuan

bagi Ikatan Apoteker Indonesia di setiap tingkatan

Ketiga : Peraturan organisasi ini akan ditinjau kembali apabila terdapat kekeliruan dalam

penetapannya.

Ditetapkan di : Jakarta

Pada tanggal : 4 November 2020 PENGURUS PUSAT

IKATAN APOTEKER INDONESIA Ketua Umum,

apt.Drs.Nurul Falah Eddy Pariang NA. 23031961010827

Sekretaris Jendral,

apt.Noffendri, S. Si NA. 29111970010829

Pedoman

Tata Kelola Keuangan

Ikatan Apoteker Indonesia

PENGURUS PUSAT

IKATAN APOTEKER INDONESIA

DAFTAR ISI

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR LAMPIRAN ... iv

BAB I ... 1

PENDAHULUAN DAN KETENTUAN UMUM ... 1

A. Dasar ... 1

B. Definisi ... 2

C. Tujuan ... 5

BAB II ... 6

TUGAS DAN WEWENANG BENDAHARA ... 6

A. Struktur Organisasi ... 6

B. Bendahara Umum Pengurus Pusat Ikatan Apoteker Indonesia ... 6

C. Bendahara Pengurus Daerah Ikatan Apoteker Indonesia ... 7

D. Bendahara Pengurus Cabang Ikatan Apoteker Indonesia ... 8

BAB III... 9

PENGELOLAAN DAN SUMBER DANA ORGANISASI ... 9

A. Pengelolaan Dana Organisasi ... 9

B. Sumber Dana Organisasi ... 10

BAB IV ... 11

DAFTAR DAN KELOMPOK PERKIRAAN (CHART OF ACCOUNT) ... 11

BAB V ... 14

MATRIKULASI SISTEM DAN PROSEDUR ... 14

A. Sistem Keuangan dan Akuntansi ... 14

B. Prosedur Keuangan dan Akuntansi ... 14

1. Sistem Perencanaan ... 15 2. Sistem Penganggaran ... 17 3. Sistem Penerimaan ... 18 4. Sistem Pengeluaran ... 21 5. Sistem Pelaporan ... 23 LAMPIRAN ... 26

DAFTAR TABEL

Tabel 1. Chart of Account (CoA) ... 11 Tabel 2. Umur Aktiva Tetap... 24

DAFTAR LAMPIRAN

Lampiran 1. Struktur Organisasi ... 26

Lampiran 2. Alur Prosedur Penyusunan Anggaran dan Persetujuan Anggaran ... 27

Lampiran 3. Alur Prosedur Perubahan Anggaran ... 28

Lampiran 4. Alur Prosedur Penerimaan Kas ... 29

Lampiran 5. Alur Prosedur Penerimaan Bank ... 30

Lampiran 6. Alur Prosedur Pengeluaran Kas dan Bank ... 31

Lampiran 7. Contoh Matriks Standar Biaya Umum ... 33

BAB I

PENDAHULUAN DAN KETENTUAN UMUM

Pedoman tentang tata kelola keuangan adalah suatu sistem, prosedur tertulis yang berisi tata cara atau tahapan yang harus dilalui dan dipenuhi dalam suatu proses kerja pada Ikatan Apoteker Indonesia.

Pedoman tata kelola keuangan ini berisikan beberapa prosedur standar untuk kegiatan operasional rutin yang dibuat dalam bentuk narasi, alur prosedur yang menggambarkan tahapan kegiatan dari awal transaksi sampai selesai. Konsep tersebut termasuk didalamnya penjelasan dan contoh dokumen, buku, kartu, dan laporan yang akan digunakan dalam sistem dan prosedur tata kelola keuangan. Tata kelola keuangan ini akan berjalan dengan baik, jika pihak-pihak yang terlibat di dalam seluruh sistem ini, mendukung serta melaksanakan prosedur yang telah disepakati bersama. Tanpa dukungan semua pihak, maka sistem ini tidak akan berfungsi maksimal, untuk terwujudnya tujuan-tujuan Ikatan Apoteker Indonesia.

A. Dasar

Adapun yang menjadi dasar dari Pedoman ini diantaranya:

1. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor :

PO.005/PP.IAI/1418/V/2015 Peraturan Organisasi Tentang Rekomendasi Ijin Praktik atau Kerja Ikatan Apoteker Indonesia

2. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor :

PO.009/PP.IAI/1418/V/2015 Peraturan Organisasi Tentang Tata Kelola Organisasi

3. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor : PO.

008/PP.IAI/1418/V/2015 Peraturan Organisasi Tentang Tugas dan Wewenang Pengurus Ikatan Apoteker Indonesia

4. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor : PO.

001/PP.IAI/1822/VII/2018 Tentang Pedoman Penyusunan Struktur Organisasi Kepengurusan Tingkat Daerah dan Cabang Ikatan Apoteker Indonesia periode 2018-2022

5. Surat Keputusan Kongres ke XX Ikatan Apoteker Indonesia Nomor :

006/KONGRES.IAI/XX/IV/2018 tentang Anggaran Dasar dan Anggaran Rumah Tangga Ikatan Apoteker Indonesia Hasil Kongres XX tahun 2018

6. Surat Pengurus Pusat Ikatan Apoteker Indonesia Nomor : PO.

002/PP.IAI/1822/XII/2018 Tentang Pembinaan Organisasi Ikatan Apoteker Indonesia

7. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor : PO.

003/PP.IAI/1822/XII/2018 Peraturan Organisasi Tentang Biaya Pengembangan Profesi

8. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor : PO. 004/PP.IAI/1822/XII/2018 Tentang Iuran Anggota

9. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor :

PO.001/PP.IAI/1822/III/2019 Peraturan Organisasi Tentang Revisi Petunjuk Teknis Tata Cara Pengajuan Penilaian dan Pengakuan Satuan Kredit Partisipasi (SKP) Program Pengembangan Pendidikan Apoteker Berkelanjutan (P2AB) Ikatan Apoteker Indonesia

10. Ikatan Apoteker Indonesia adalah organisasi profesi Apoteker di Indonesia

yang bergerak dalam bidang asosiasi profesionalisme. Tata laksana pelaporan keuangan yaitu Ikatan wajib menyusun laporan keuangan sesuai dengan Standar Akuntansi Keuangan yang berlaku di Indonesia (ISAK 35)

11. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor : Kep.

070/PP.IAI/1822/XI/2019 Tentang Hasil Rapat Koordinasi Nasional Ikatan Apoteker Indonesia

12. Surat Keputusan Pengurus Pusat Ikatan Apoteker Indonesia Nomor : Kep.

084/PP.IAI/1822/II/2020 Tentang Hasil Rapat Koordinasi Nasional Ikatan Apoteker Indonesia

B. Definisi

Dalam Pedoman Tata Kelola Keuangan ini yang dimaksud dengan:

1. Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan

dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi.

2. Laporan posisi keuangan adalah laporan yang menyediakan informasi yang

relevan mengenai likuiditas, fleksibilitas keuangan, dan hubungan antara aset dan liabilitas.

3. Catatan atas laporan keuangan adalah informasi tambahan atas apa yang

disajikan dalam laporan posisi keuangan dan memberikan penjelasan atau rincian dari pos-pos yang disajikan dalam laporan keuangan tersebut dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

4. Laporan penghasilan komprehensif adalah total pendapatan dikurangi

beban, serta menyediakan informasi mengenai (a) pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aset neto, (b) hubungan antar transaksi, dan peristiwa lain, dan (c) bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program atau jasa.

5. Laporan perubahan aset neto adalah laporan yang menunjukan saldo

6. Laporan perubahan arus kas adalah laporan keuangan yang bertujuan untuk menyajikan informasi mengenai pengeluaran dan penerimaan kas entitas dalam sebuah periode tertentu.

7. Jurnal adalah pencatatan transaksi secara kronologis berupa pendebitan

dan pengkreditan transaksi beserta penjelasan yang diperlukan dari transaksi tersebut.

8. Posting adalah proses pemindahan jurnal dalam buku besar.

9. Buku besar adalah kumpulan transaksi daftar perkiraan (CoA) yang

masing-masing berdiri sendiri serta ada pada suatu periode tertentu seperti piutang, kas, persediaan, utang, dan lainnya.

10. Neraca saldo adalah rincian saldo-saldo daftar perkiraan (CoA).

11. Daftar perkiraan (Chart of Account/CoA) merupakan dasar untuk

mengelompokkan transaksi keuangan pada waktu membukukan dalam buku-buku jurnal.

12. Rancangan Anggaran Biaya adalah perkiraan biaya yang akan dikeluarkan

untuk melaksanakan kegiatan tertentu.

13. Aset adalah manfaat ekonomi masa depan yang cukup pasti yang diperoleh

atau dikuasai/ dikendalikan oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu.

14. Aset lancar adalah aset yang digunakan dalam siklus operasi normal dan

direalisasi dalam jangka waktu 12 bulan setelah periode pelaporan keuangan, contoh kas, bank, piutang dan lainnya.

15. Aset tidak lancar adalah aset tetap, aset tidak berwujud, dan aset keuangan

yang bersifat jangka panjang.

16. Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam

kegiatan operasional entitas untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode.

17. Umur aset tetap adalah periode suatu aset yang diharapkan dapat

digunakan oleh entitas.

18. Metode fluktuasi untuk kas adalah metode pengisian kas yang diisi kembali

sesuai dengan kebutuhan pada saat saldo kas mencapai nilai minimal.

19. Liabilitas adalah kewajiban entitas yang ditimbulkan dari peristiwa masa

lalu yang penyelesaiannya dapat mengakibatkan arus keluar sumber daya entitas yang mengandung manfaat ekonomi.

20. Aset neto adalah analogi dari ekuitas yang dipakai dalam entitas nirlaba

yang merupakan sumber daya dari penerimaan yang diterima entitas dikurangi pengeluaran yang digunakan untuk aktivitas yang dijalankan oleh entitas.

21. Penerimaan atau Pendapatan adalah berbagai kenaikan manfaat ekonomi

selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aset atau penurunan liabilitas yang mengakibatkan kenaikan aset neto.

22. Pendapatan Program adalah arus masuk kas yang timbul dari aktivitas

program yang dijalankan selama periode. Program yang terkait antara lain Pengembangan Profesi Apoteker Lulusan Baru, Resertifikasi Apoteker

Lulusan Lama, Iuran Anggota, Advokasi, POPCA, Aktivasi SIAP, P2AB, PIT, dan OSCE OSPE.

23. Pengembangan Profesi Apoteker Lulusan Baru adalah penerimaan yang

dibayarkan oleh apoteker pada saat apoteker mendaftar pertama kali menjadi anggota dalam upaya organisasi untuk mewujudkan apoteker yang profesional, inovatif, berbudi luhur dan memiliki semangat kesejawatan yang tinggi dalam menjalankan profesinya.

24. Resertifikasi Apoteker Lulusan Lama adalah penerimaan yang dibayarkan

oleh apoteker pada tahun berikutnnya setelah apoteker mendaftar pertama kali sebagai anggota.

25. Iuran Anggota adalah iuran yang terdiri dari Uang Pangkal dan Iuran

Tahunan.

26. Uang Pangkal adalah iuran yang dibayarkan hanya satu kali oleh anggota

sewaktu pertama kali mendaftar menjadi anggota Ikatan Apoteker Indonesia melalui Pengurus Daerah setempat.

27. Iuran Tahunan adalah iuran wajib bagi setiap anggota yang dibayarkan satu

tahun sekali kepada Ikatan Apoteker Indonesia melalui Pengurus Daerah setempat.

28. Advokasi adalah penerimaan atas kegiatan advokasi dari bagian Iuran

Tahunan yang dipungut oleh Pengurus Daerah selanjutnya diserahkan kepada Pengurus Pusat.

29. POPCA adalah kegiatan Pengenalan Organisasi dan Pembinaan Calon

Anggota yang dilakukan oleh Pengurus Daerah Ikatan Apoteker Indonesia, yang pelaksanaanya berpedoman kepada Pedoman Pengenalan Organisasi Ikatan Apoteker Indonesia yang ditetapkan dalam Peraturan Organisasi Ikatan Apoteker Indonesia.

30. Pendapatan Sponsor adalah arus masuk kas yang diterima dari pihak ketiga

dalam rangka partisipasi atau kerja sama suatu kegiatan.

31. Aktivasi SIAp adalah penerimaan dari anggota atas aktivasi layanan aplikasi

Sistem Informasi Apoteker (SIAp).

32. Pengembangan Pendidikan Apoteker Berkelanjutan (P2AB) adalah

penerimaan dari pihak ketiga sebagai kontribusi penyelenggaraan pendidikan apoteker berkelanjutan, misal Satuan Kredit Partisipasi (SKP).

33. PIT adalah Pertemuan Ilmiah Tahunan yang diselenggarakan oleh

Pengurus Pusat Ikatan Apoteker Indonesia.

34. OSCE (Objective Structured Clinical Examination) dan OSPE (Objective

Structured Pharmaceutical Examination) adalah kegiatan uji kompetensi bagi Apoteker lulusan lama yang diselenggarakan oleh Pengurus Pusat Ikatan Apoteker Indonesia.

35. Beban adalah penurunan ekonomi berupa penyusutan nilai aktiva atau

pengeluaran uang.

36. Beban Program adalah arus kas keluar yang timbul dari penyaluran

pendapatan yang telah diterima untuk digunakan dalam kegiatan program keanggotaan.

37. Hibah dan Sumbangan adalah arus kas masuk dan keluar yang timbul dari

maupun Ikatan Apoteker Indonesia sendiri yang digunakan untuk kegiatan sosial.

38. Beban Operasional adalah biaya rutin yang timbul dari aktivitas internal

entitas.

39. Penyusutan adalah pengalokasian harga suatu aktiva tetap selama masa

kegunaannya dengan metode tertentu.

40. Metode garis lurus (straight-line method) adalah suatu metode penyusutan

aktiva tetap, dimana beban penyusutan tetap pertahunnya sama hingga akhir umur ekonomis aktiva tetap tersebut.

41. Audit adalah proses evaluasi sistematik atas laporan keuangan dari suatu

entitas, yang bertujuan untuk mengungkapkan kebenaran dari laporan keuangan entitas tersebut.

42. Akuntan Publik adalah seorang akuntan yang telah memperoleh izin dari

menteri keuangan untuk melakukan pemeriksaan atas laporan keuangan suatu entitas.

C. Tujuan

Tujuan dari Pedoman Tata Kelola Keuangan Ikatan Apoteker Indonesia diantaranya :

1. Meningkatkan efektifitas dan efisiensi penggunaan keuangan organisasi

2. Meningkatkan akuntabilitas dan transparansi keuangan organisasi

3. Untuk membantu pengurus dalam mengendalikan kegiatan Ikatan ditinjau

dari sudut akuntansi dan keuangan

4. Sarana dalam membimbing dan sebagai petunjuk pelaksanaan bagi para

pengurus Ikatan pada umumnya dan Bendahara pada khususnya, guna meningkatkan efisiensi dan efektivitas kerja

5. Memudahkan untuk melakukan perubahan atau penyesuaian apabila terjadi

perubahan kebijakan organisasi pada umumnya dan keuangan pada khususnya

BAB II

TUGAS DAN WEWENANG BENDAHARA

A. Struktur Organisasi

Pada dasarnya struktur organisasi menggambarkan elemen-elemen yang terdapat dalam organisasi dan menarik hubungan antar elemen tersebut. Struktur organisasi yang dimaksud harus mendukung pencapaian tujuan dan juga harus menggambarkan adanya pemisahan tugas dan fungsi antara bagian pelaksana dan bagian pengawasan. (Lampiran 1)

B. Bendahara Umum Pengurus Pusat Ikatan Apoteker Indonesia

1. Tugas dan Wewenang Bendahara Umum

a. Mengelola keuangan organisasi sesuai dengan kebijakan yang

ditetapkan Pengurus Pusat.

b. Bersama-sama Ketua Umum atau Sekretaris Jenderal

menandatangani dokumen-dokumen keuangan, khususnya Buku Setoran dan Cheque pada Bank dimana dana organisasi tersimpan.

c. Bersama Ketua Umum dan Sekretaris Jenderal mengkoordinir dan

bertanggungjawab dalam penggalangan dana organisasi dari sumber yang sah sesuai dengan ketentuan Organisasi.

d. Melaporkan secara periodik laporan arus kas organisasi kepada Rapat

Pleno Pengurus Pusat minimal 6 (enam) bulan sekali.

e. Menunjuk secara tertulis salah seorang Wakil Bendahara yang

bertindak untuk dan atas nama Bendahara Umum apabila berhalangan tugas.

f. Bersama Sekretaris Jenderal dan atau Wakil Ketua Umum, Ketua

Bidang, Ketua MEDAI, Ketua Dewan Pengawas, Ketua Himpunan Seminat, Ketua Kolegium, Ketua Tim dan Ketua Perhimpunan menyusun rencana anggaran operasional organisasi untuk diajukan kepada Ketua Umum.

g. Dalam melaksanakan tugas rutin, Bendahara Umum dapat

menentukan pembagian tugas kepada para Wakil Bendahara.

h. Dalam melaksanakan tugas-tugasnya Bendahara Umum

bertanggungjawab kepada Ketua Umum.

i. Dalam melaksanakan tugas-tugasnya Bendahara Umum dapat

menunjuk staff keuangan, staff pembukuan dan tenaga ahli lainnya yang disetujui oleh Ketua Umum.

2. Tugas dan Wewenang Wakil Bendahara

a. Membantu Bendahara Umum dalam melaksanakan tugasnya.

b. Membantu Bendahara Umum apabila Bendahara Umum berhalangan

c. Membantu Bendahara Umum dalam tugas penggalangan dana maupun pengelolaan dana organisasi sesuai dengan pembagian tugas yang ditetapkan oleh Bendahara Umum.

d. Dalam melaksanakan tugas-tugasnya Wakil Bendahara

bertanggung-jawab kepada Bendahara Umum.

C. Bendahara Pengurus Daerah Ikatan Apoteker Indonesia

1. Tugas dan Wewenang Bendahara

a. Mengelola keuangan dan harta benda organisasi sesuai dengan

kebijakan yang ditetapkan Pengurus Daerah.

b. Bersama Ketua menandatangani dokumen keuangan.

c. Bersama Ketua dan Sekretaris mengkoordinir dan bertanggungjawab

dalam penggalangan dana organisasi dari sumber yang sah sesuai dengan ketentuan Organisasi.

d. Menunjuk secara tertulis salah seorang Wakil Bendahara yang

bertindak untuk dan atas nama Bendahara apabila berhalangan tugas.

e. Melaporkan secara periodik laporan arus kas organisasi kepada Rapat

Pleno Pengurus Daerah minimal 6 (enam) bulan sekali.

f. Dalam melaksanakan tugas rutin, Bendahara dapat menentukan

pembagian tugas kepada para Wakil Bendahara.

g. Bersama Sekretaris dan atau Wakil Ketua, Ketua Bidang, Ketua

MEDAI, Ketua Dewan Pengawas, Ketua Himpunan Seminat, Ketua Tim dan Ketua Perhimpunan menyusun rencana anggaran operasional organisasi untuk diajukan kepada Ketua.

h. Dalam melaksanakan tugas-tugasnya Bendahara bertanggungjawab

kepada Ketua.

i. Dalam melaksanakan tugas-tugasnya Bendahara dapat menunjuk staff

keuangan, staff pembukuan dan tenaga ahli lainnya yang disetujui oleh Ketua.

j. Melaporkan tugas yang telah dijalankan kepada Ketua.

2. Tugas dan Wewenang Wakil Bendahara

a. Membantu Bendahara dalam melaksanakan tugasnya.

b. Membantu Bendahara apabila berhalangan tugas.

c. Membantu Bendahara dalam tugas penggalangan dana maupun

pengelolaan dana organisasi sesuai dengan pembagian tugas yang ditetapkan oleh Bendahara

d. Dalam melaksanakan tugas-tugasnya Wakil Bendahara

bertanggung-jawab kepada Bendahara.

D. Bendahara Pengurus Cabang Ikatan Apoteker Indonesia

1. Tugas dan Wewenang Bendahara

a. Mengelola keuangan organisasi sesuai dengan kebijakan yang

ditetapkan Pengurus Cabang.

b. Bersama-sama Ketua dan Bendahara mendatangani

dokumen-dokumen keuangan, khususnya Buku Setoran dan Cheque pada Bank dimana dana organisasi tersimpan.

c. Mengkoordinir dan bertanggungjawab dalam pengadaan dana

organisasi dari sumber yang sah sesuai dengan ketentuan Organisasi.

d. Melaporkan secara periodik penggunaan dana organisasi serta

kekayaan organisasi kepada Rapat Pleno Pengurus Cabang minimal 6 (enam) bulan sekali.

e. Bersama Sekretaris dan atau Wakil Ketua, Ketua Bidang, dan Ketua

Tim menyusun rencana anggaran operasional organisasi untuk diajukan kepada Ketua.

f. Menunjuk secara tertulis salah seorang Wakil Bendahara yang

bertindak untuk dan atas nama Bendahara apabila berhalangan tugas.

g. Dalam melaksanakan tugas rutin, Bendahara dapat menentukan

pembagian tugas para Wakil Bendahara.

h. Dalam melaksanakan tugas-tugasnya Bendahara bertanggung-jawab

kepada Ketua.

2. Tugas dan Wewenang Wakil Bendahara

a. Membantu Bendahara dalam melaksanakan tugasnya.

b. Membantu Bendahara apabila Bendahara berhalangan tugas.

c. Membantu Bendahara dalam tugas pengadaan dana maupun

pengelolaan dana organisasi sesuai dengan pembagian tugas yang ditetapkan oleh Bendahara.

d. Dalam melaksanakan tugas-tugasnya Wakil Bendahara

BAB III

PENGELOLAAN DAN SUMBER DANA ORGANISASI

A. Pengelolaan Dana Organisasi

Dana organisasi disimpan atas nama organisasi di Bank Pemerintah atau Bank Swasta terdaftar di publik :

1. Kewenangan penandatanganan cheque dilakukan oleh Ketua Umum atau

Sekretaris Jenderal bersama Bendahara Umum untuk Pengurus Pusat

2. Kewenangan penandatanganan cheque oleh Ketua dan Bendahara untuk

Pengurus Daerah dan Pengurus Cabang

3. Dana milik organisasi berada dikelola oleh Bendahara dan para Wakil

Bendahara sesuai tingkatannya

Dana Organisasi hanya dapat diuangkan/dicairkan melalui Bendahara sesuai tingkatannya apabila :

1. Dana Rutin

Dana rutin adalah dana yang dialokasikan setiap tahun yang besarnya ditetapkan oleh organisasi guna kelancaran kegiatan organisasi.

a. telah disetujui oleh Ketua Umum dan atau Sekretaris Jenderal untuk

Pengurus Pusat

b. telah disetujui oleh Ketua untuk Pengurus Daerah dan Pengurus

Cabang

2. Dana Program

Dana program adalah dana non rutin yang diperoleh dan diperuntukan khusus untuk melaksanakan program kerja organisasi yang telah ditetapkan dalam pertemuan ikatan.

a. telah disetujui oleh Ketua Umum dan atau Sekretaris Jenderal untuk

Pengurus Pusat.

b. telah disetujui oleh Ketua untuk Pengurus Daerah dan Pengurus

Cabang.

3. Dana Non Rutin

Dana Non Rutin adalah dana yang diperoleh dan diperuntukan menunjang kegiatan non rutin maupun program organisasi.

a. telah disetujui oleh Ketua Umum bersama Sekretaris Jenderal untuk

Pengurus Pusat

b. telah disetujui oleh Ketua untuk Pengurus Daerah dan Pengurus

B. Sumber Dana Organisasi

Sumber dana organisasi diupayakan melalui:

1. Uang Pangkal

2. Iuran Tahunan

3. Badan-Badan Usaha milik organisasi

4. Pendapatan lain yang sah

5. Sumbangan lain yang sah dan tidak mengikat

6. Usaha dan sumber lain yang tidak bertentangan dengan AD/ART Ikatan

BAB IV

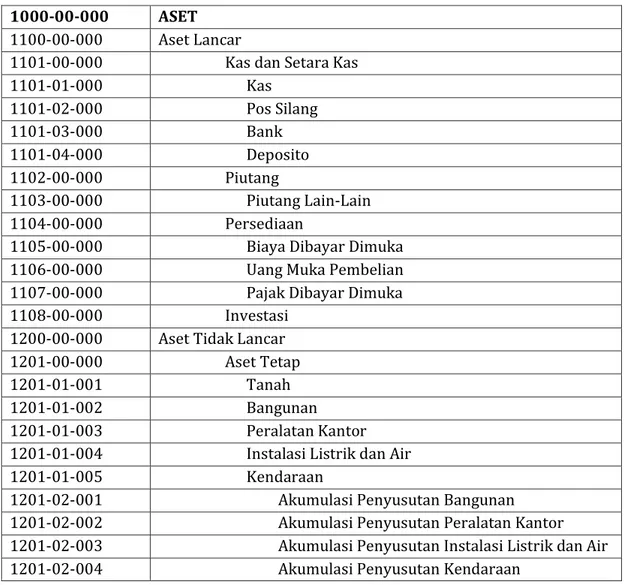

DAFTAR DAN KELOMPOK PERKIRAAN (CHART OF ACCOUNT)

Daftar perkiraan (Chart of Account) merupakan dasar untuk mengelompokkan

transaksi keuangan pada waktu membukukan dalam buku-buku jurnal. Perkiraan-perkiraan ini dirancang sesuai dengan sifat kegiatan. Perkiraan-Perkiraan-perkiraan yang sejenis atau berhubungan erat dengan perkiraan lainnya dikelompokkan dan disusun berurutan dalam laporan keuangan. Perkiraan-perkiraan diberi nomor kode untuk memudahkan penggunaannya, selain itu pemberian nomor kode perkiraan ini telah dirancang agar dapat dilakukan penambahan atau pembatalan perkiraan di kemudian hari tanpa mengganggu urutan yang ada.

Berikut dasar untuk mengelompokan transaksi keuangan pada saat mencatat

transaksi dengan menggunakan CoA (Chart of Account) pada tabel berikut:

Tabel 1. Chart of Account (CoA)

1000-00-000 ASET

1100-00-000 Aset Lancar

1101-00-000 Kas dan Setara Kas

1101-01-000 Kas 1101-02-000 Pos Silang 1101-03-000 Bank 1101-04-000 Deposito 1102-00-000 Piutang 1103-00-000 Piutang Lain-Lain 1104-00-000 Persediaan

1105-00-000 Biaya Dibayar Dimuka

1106-00-000 Uang Muka Pembelian

1107-00-000 Pajak Dibayar Dimuka

1108-00-000 Investasi

1200-00-000 Aset Tidak Lancar

1201-00-000 Aset Tetap

1201-01-001 Tanah

1201-01-002 Bangunan

1201-01-003 Peralatan Kantor

1201-01-004 Instalasi Listrik dan Air

1201-01-005 Kendaraan

1201-02-001 Akumulasi Penyusutan Bangunan

1201-02-002 Akumulasi Penyusutan Peralatan Kantor

1201-02-003 Akumulasi Penyusutan Instalasi Listrik dan Air

2000-00-000 LIABILITAS

2100-00-000 Utang Jangka Pendek

2101-00-000 Utang

2102-00-000 Biaya Masih Harus Dibayar

2103-00-000 Utang Lain-Lain

2104-00-000 Utang Pajak

2105-00-000 Uang Muka

3000-00-000 ASET NETO

3100-00-000 Aset Neto Tahun Lalu

4000-00-000 PENDAPATAN

4101-00-000 Sumbangan

4102-00-000 Layanan

4102-01-000 Pendapatan Program

4102-01-001 Program - ……..

4102-02-000 Pendapatan Program Lainnya

4102-02-001 Program - ……..

4103-00-000 Pendapatan Lainnya

4103-01-001 Pendapatan Bunga Bank

4103-01-002 Pendapatan Penjualan Aset Tetap

5000-00-000 BEBAN

5101-00-000 Penyaluran Sumbangan

5102-00-000 Layanan

5102-01-000 Beban Program

5102-01-001 Beban Program - ……..

5102-02-000 Beban Program Lainnya

5102-02-001 Beban Program - ……..

5103-00-000 Gaji Karyawan

5104-00-000 Jasa dan Profesional

5105-00-000 Administratif dan Sekretariat

5105-01-001 Beban Pemeliharaan dan Perbaikan

5105-01-002 Beban Penyusutan dan Amortisasi

5105-01-003 Beban Layanan Dokumen dan Ongkos Kirim

5105-01-004 Beban Sewa

5105-01-005 Beban Alat Tulis dan Perlengkapan Kantor

5105-01-006 Beban Konsumsi

5105-01-007 Beban Perlengkapan Rumah Tangga

5105-01-008 Beban Transportasi dan Akomodasi

5105-01-009 Beban Iuran, Sumbangan, dan Lainnya

5105-01-010 Beban Perjalanan Dinas

5105-01-011 Beban Pajak dan Perizinan

5105-01-099 Beban Administratif Lainnya

5106-00-000 Penyusutan

5107-00-000 Beban Lainnya

5107-01-001 Beban Administrasi Bank

BAB V

MATRIKULASI SISTEM DAN PROSEDUR

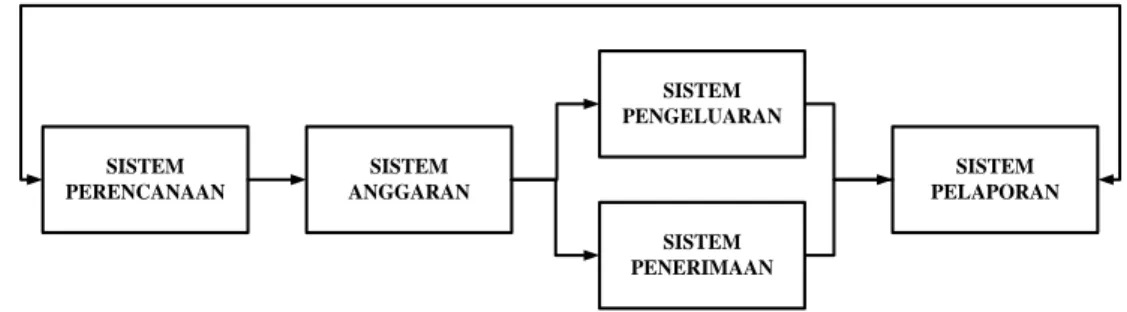

A. Sistem Keuangan dan Akuntansi

Secara garis besar, sistem keuangan dan akuntansi Ikatan akan mencakup 5 (lima) bagian yaitu sistem perencanaan, penganggaran, penerimaan, pengeluaran dan pelaporan seperti terlihat dibawah ini.

SISTEM PERENCANAAN SISTEM ANGGARAN SISTEM PENGELUARAN SISTEM PELAPORAN SISTEM PENERIMAAN

Gambar 1. Alur Sistem Keuangan dan Akuntansi

Berdasarkan berbagai kondisi yang ada di Ikatan maka sistem dan prosedur disusun menggunakan narasi prosedur dan diagram alur proses, dengan tujuan agar semua pengguna dari sistem dan prosedur tersebut dapat membacanya dengan mudah.

Diagram alur tersebut disusun berdasarkan urut-urutan pekerjaan yang harus dijalankan dalam melakukan suatu proses transaksi tertentu melalui berbagai bagian kepengurusan.

B. Prosedur Keuangan dan Akuntansi

Prosedur yang tercakup dalam sistem di atas adalah sebagai berikut:

1. Sistem Perencanaan terdiri dari beberapa prosedur:

a. Perencanaan Strategis Jangka Panjang

b. Perencanaan Tahunan

2. Sistem Penganggaran terdiri dari beberapa prosedur:

a. Prosedur Penyusunan Anggaran Tahunan

b. Prosedur Perubahan Anggaran Tahunan

3. Sistem Penerimaan terdiri dari beberapa prosedur:

a. Prosedur Penerimaan Kas

b. Prosedur Penerimaan Bank

4. Sistem Pengeluaran terdiri dari 1 (satu) prosedur:

a. Prosedur Pengeluaran Kas dan Bank

1. Sistem Perencanaan

Perencanaan dalam organisasi merupakan tahapan yang sangat penting bila dibandingkan dengan fungsi-fungsi pengelola organisasi yang lainnya seperti pengorganisasian, pengarahan, dan pengawasan.

Dalam perencanaan, pengelola organisasi memutuskan apa yang harus dilakukan, kapan melakukannya, bagaimana melakukannya dan siapa yang akan melakukannya. Perencanaan yang baik dapat dicapai dengan mempertimbangkan kondisi di waktu yang akan datang, dimana perencanaan dan kegiatan yang diputuskan akan dilaksanakan pada periode saat rencana itu dibuat.

a. Tujuan

Perencanaan dilakukan sebagai alat dalam sistem pengendalian agar dapat melakukan tugas lebih baik guna mencapai maksud dan tujuan Ikatan. Melalui perencanaan, anggaran dapat digunakan sebagai dasar pelaksanaan kegiatan.

b. Bagian Terkait

1) Pengurus Pusat

Ketua Umum, Wakil Ketua, Sekretaris Jenderal, Wakil Sekretaris,

Bendahara Umum, Wakil Bendahara, Ketua Bidang, Koordinator

Wilayah, Ketua Kolegium, Ketua Himpunan Seminat, Ketua

Perhimpunan, Ketua Tim, Ketua MEDAI dan Ketua Dewan Pengawas.

2) Pengurus Daerah

Ketua, Wakil Ketua, Sekretaris, Wakil Sekretaris, Bendahara, Wakil

Bendahara, Ketua Bidang, Ketua Himpunan Seminat, Ketua

Perhimpunan, Ketua Tim, Ketua MEDAI dan Ketua Dewan Pengawas.

3) Pengurus Cabang

Ketua, Wakil Ketua, Sekretaris, Bendahara, Ketua Bidang dan Ketua

Tim.

c. Dokumen dan Laporan Yang Digunakan

1) Rencana Tahunan Anggaran Rutin

2) Rencana Tahunan Anggaran Program

3) Rencana Tahunan Anggaran Non Rutin

d. Kebijakan dan Alur

1) Perencanaan Strategis Jangka Panjang

• Rencana strategis jangka panjang dilakukan dengan tujuan

mereview dan merefleksikan latar belakang, orientasi, dan citra diri Ikatan Apoteker Indonesia berdasarkan maksud dan

tujuan dan nilai yang telah disepakati; mengkaji kekuatan, kelemahan, kesempatan dan ancaman terhadap organisasi (analisis SWOT); mengkaji isu-isu strategis dan menyusun

kerangka logis (logical framework) untuk 4 (empat) tahun ke

depan.

• Disusun oleh bagian terkait sistem perencanaan sesuai

tingkatannya.

2) Perencanaan Tahunan

• Rencana Tahunan disusun berdasarkan kerangka logis yang

telah dirumuskan dalam Rencana Strategis.

• Rencana Tahunan Anggaran dilakukan untuk merumuskan

dan mengesahkan Rencana Anggaran Rutin, Program dan Non rutin.

• Rencana Tahunan Anggaran disahkan dan ditinjau kembali

berdasarkan peraturan atau kebijakan organisasi serta membuat keputusan-keputusan penting yang berkaitan

dengan keberlangsungan organisasi.

• Anggaran Rutin, Anggaran Non Rutin dan Anggaran Program

dinyatakan berlaku setelah disahkan oleh Rapat Pleno Pengurus sesuai tingkatan, paling lambat pada bulan Desember sebelum anggaran berjalan.

A. Rencana Tahunan Anggaran Rutin Sekretariat

Rencana Tahunan Anggaran Rutin Sekretariat disusun oleh:

a. Pengurus Pusat

Ketua Umum atau Wakil Ketua, Sekretaris Jenderal atau Wakil Sekretaris bersama Bendahara Umum atau Wakil Bendahara.

b. Pengurus Daerah

Ketua atau Wakil Ketua, Sekretaris atau Wakil Sekretaris bersama Bendahara atau Wakil Bendahara.

c. Pengurus Cabang

Ketua atau Wakil Ketua, Sekretaris atau Wakil Sekretaris bersama Bendahara atau Wakil Bendahara.

B. Rencana Tahunan Anggaran Program

Rencana Tahunan Anggaran Program disusun oleh:

1. Pengurus Pusat

Ketua Umum atau Wakil Ketua, Sekretaris Jenderal atau Wakil Sekretaris, Ketua Bidang, Koordinator Wilayah, Ketua Himpunan Seminat, Ketua Kolegium, Ketua Perhimpunan, Ketua Tim, Ketua MEDAI, Ketua

Dewas bersama Bendahara Umum atau Wakil Bendahara.

2. Pengurus Daerah

Ketua atau Wakil Ketua, Sekretaris atau Wakil Sekretaris, Ketua Bidang, Ketua Himpunan Seminat, Ketua Perhimpunan, Ketua Tim, Ketua MEDAI, Ketua Dewas bersama Bendahara atau Wakil Bendahara.

3. Pengurus Cabang

Ketua atau Wakil Ketua, Sekretaris atau Wakil Sekretaris, Ketua Bidang, Ketua Tim bersama Bendahara atau Wakil Bendahara.

C. Rencana Tahunan Anggaran Non Rutin

Rencana Tahunan Anggaran Non Rutin disusun oleh Bendahara sesuai tingkatannya.

2. Sistem Penganggaran

Penganggaran dalam organisasi merupakan tahapan yang sangat penting karena meliputi seluruh kegiatan organisasi yang berorientasi pada kegiatan atau kinerja yang sudah tersusun atau tercapai. Anggaran menggambarkan kondisi keuangan atas aktivitas organisasi.

a. Tujuan

• Sebagai alat dalam sistem pengendalian agar dapat melakukan tugas

lebih baik.

• Untuk dapat merumuskan rencana anggaran yang seimbang, dimana

biaya-biaya yang ada dapat tertutupi oleh sejumlah sumber daya yang ada.

• Untuk dapat tercapai efisiensi pada biaya operasional dan overhead.

b. Bagian Terkait

• Pengurus Pusat

Ketua Umum, Wakil Ketua, Sekretaris Jenderal, Wakil Sekretaris,

Bendahara Umum, Wakil Bendahara, Ketua Bidang, Koordinator

Wilayah, Ketua Kolegium, Ketua Himpunan Seminat, Ketua

Perhimpunan, Ketua Tim, Ketua MEDAI dan Ketua Dewan Pengawas.

• Pengurus Daerah

Ketua, Wakil Ketua, Sekretaris, Wakil Sekretaris, Bendahara, Wakil

Bendahara, Ketua Bidang, Ketua Himpunan Seminat, Ketua

Perhimpunan, Ketua Tim, Ketua MEDAI dan Ketua Dewan Pengawas.

• Pengurus Cabang

Ketua, Wakil Ketua, Sekretaris, Bendahara, Ketua Bidang dan Ketua

c. Dokumen dan Laporan yang Digunakan

a. Formulir/Proposal

b. Rancangan Anggaran Tahunan

c. Perubahan Anggaran Tahunan

d. Kebijakan dan Alur

1) Kebijakan

• Dalam perencanaan anggaran, harus mengefisiensikan biaya

operasional untuk mendukung tercapainya tujuan program yang telah ditetapkan sebelumnya. Biaya operasional diupayakan tidak lebih besar dari biaya program.

• Pada setiap akhir tahun dan pada akhir periode kegiatan, laporan

realisasi anggaran harus selalu diperbaharui dengan aktualisasi penerimaan dan pengeluaran. Dengan membandingkan antara rencana anggaran dengan realisasi, pengelola organisasi akan mengetahui apakah program tersebut beroperasi sesuai dengan rencana atau tidak, termasuk dimana keperluan pemotongan biaya dan pengembangan sumber penerimaan.

• Identifikasi kegiatan yang akan dilakukan secara lebih rinci.

Kegiatan yang dilakukan dalam program harus disesuaikan lebih

dahulu dengan tujuan (goal), outcome, dan output yang terdapat

dalam maksud dan tujuan organisasi.

• Menyiapkan workplan kegiatan yang mengacu pada rencana

program. Secara mutlak Ikatan harus merumuskan rencana anggaran yang seimbang, dimana biaya-biaya yang ada dapat tertutupi oleh sejumlah sumber daya yang ada. Hal ini diperlukan untuk mengurangi ketergantungan pada satu sumber saja dan memastikan bahwa organisasi dapat tetap beroperasi jika salah satu atau lebih sumber keuangan sudah berhenti.

2) Alur Prosedur Penyusunan dan Persetujuan Anggaran

(Lampiran 2)

3) Alur Prosedur Perubahan Anggaran (Lampiran 3)

3. Sistem Penerimaan

a. Tujuan

• Untuk memastikan bahwa semua penerimaan melalui kas dan bank

yang terjadi sudah diidentifikasi dan diotorisasi oleh Bendahara dan Ketua sesuai tingkatannya.

• Untuk memastikan bahwa pencatatan dan pengklasifikasian

• Setiap bagian yang terkait memahami sistem dan prosedur penerimaan kas dan bank secara menyeluruh.

• Adanya pengendalian internal yang tepat untuk prosedur penerimaan

kas dan bank.

b. Bagian Terkait

• Pengurus Pusat

Ketua Umum dan atau Wakil Ketua, Bendahara Umum, Wakil Bendahara dapat dibantu oleh staff pembukuan maupun staff keuangan.

• Pengurus Daerah

Ketua dan atau Wakil Ketua, Bendahara, Wakil Bendahara dapat dibantu oleh staff pembukuan maupun staff keuangan

• Pengurus Cabang

Ketua dan atau Wakil Ketua, Bendahara, dapat dibantu oleh staff pembukuan maupun staff keuangan

c. Dokumen dan Laporan Yang Digunakan

• Bukti Terima Kas

• Bukti Terima Bank

• Laporan Kas

• Laporan Bank

• Rekening Koran

• Laporan Administrasi Anggota

• Kwitansi

• Form Permintaan Barang

• Laporan pengadaan barang dan jasa

• Form Penyerahan Barang

• Bukti pendukung lainnya (fisik dan elektronik)

d. Kebijakan dan Alur

1) Kebijakan penerimaan kas dan bank

• Untuk menampung dana, Ikatan menggunakan rekening dengan

kewenangan penandatanganan pencairan dan penyetoran oleh Ketua Umum dan atau Sekretaris Jendral bersama Bendahara untuk pengurus pusat dan Ketua dan Bendahara untuk pengurus daerah dan cabang.

• Adapun jumlah rekening bank yang dibuka tergantung kebutuhan

dan persetujuan dari Ketua dengan memperhatikan asas efisiensi dan kemanfaatannya.

• Untuk menampung dana program yang berasal dari peserta

dibuatkan rekening bank tersendiri yang terpisah dari rekening utama untuk memudahkan identifikasi penerimaan dan pengeluaran biaya program dari masing-masing program.

• Seluruh penerimaan tunai dan transfer wajib dibuatkan bukti

penerimaan.

• Setiap penerimaan dana harus disetor ke rekening bank yang

telah dibentuk sesuai dengan peruntukkannya.

• Seluruh penerimaan uang tunai harus disetor ke Rekening Bank

selambat-lambatnya pada hari kerja berikutnya (H+1).

• Pada saat penyetoran ke bank, wajib dibuatkan Bukti Terima

Bank dengan melampirkan Slip Setoran Bank dan dicatat pada Laporan Bank hari itu juga.

• Setiap hari kerja bendahara wajib melakukan identifikasi dan

verifikasi rekening koran dan uang tunai dengan bukti pendukung terkait.

• Bendahara bersama Ketua sesuai tingkatannya menetapkan

personil yang dapat mengakses sistem aplikasi keuangan lainnya.

• Terdapat pemisahan fungsi antara yang menerima barang dengan

bagian keuangan.

• Bendahara wajib menggunakan internet banking untuk

kemudahan mendapatkan informasi mutasi rekening koran secara real time.

2) Kebijakan Penerimaan dana dari Aplikasi SIAp

• Pengurus Daerah diberi hak untuk mengumpulkan iuran anggota

dan biaya advokasi dari anggotanya melalui menu registrasi dan heregistrasi pada aplikasi SIAp, sesuai dengan ketentuan organisasi.

• Besarnya uang iuran anggota dan biaya advokasi mengacu pada

peraturan organisasi yang berlaku.

• Pengajuan anggota ditolak apabila didapatkan bukti bayar yang

tidak sesuai Billing.

• Bendahara dan atau Wakil Bendahara melakukan verifikasi dana

yang diterima pada kas/bank secara real time atau

selambat-lambatnya 2 (dua) hari pada hari kerja dari penyerahan bukti bayar anggota.

• Lakukan proses refund jika ditemukan

kesalahan/kekurangan/kelebihan penerimaan pembayaran dari anggota disertai dengan bukti yang sah. Pengembalian tersebut selambat-lambatnya H+5 di bulan berikutnya pada hari kerja.

• Anggota melakukan pembayaran billing tagihan ke rekening

masing – masing tingkatannya disertai dengan upload dokumen bukti transfer.

• Rincian penerimaan program:

a) Pengurus Pusat : Biaya Aktifasi SIAp, Iuran Anggota sebesar

10%, Biaya Advokasi, Biaya Pengembangan Profesi, Biaya Resertifikasi, Biaya Satuan Kredit Partisipasi, Biaya OSCE OSPE, POPCA, Sumbangan dan hibah, Pertemuan Ilmiah Tahunan, P2AB, Badan Usaha, Sponsorship dan penerimaan lainnya sesuai dengan ketentuan Organisasi.

b) Pengurus Daerah : Iuran Anggota sebesar 40%, Biaya

Pengembangan Profesi, Biaya Resertifikasi, Biaya Satuan Kredit Partisipasi, POPCA, Sumbangan dan hibah, P2AB, Badan Usaha, dan Sponsorship dan penerimaan lainnya sesuai dengan ketentuan Organisasi.

c) Pengurus Cabang : Iuran Anggota sebesar 50%, Biaya

Rekomendasi, Biaya Resertifikasi, Sumbangan dan hibah, P2AB, dan Sponsorship dan penerimaan lainnya sesuai dengan ketentuan Organisasi.

3) Alur Prosedur Penerimaan Kas (Lampiran 4)

4) Alur Prosedur Penerimaan Bank (Lampiran 5)

4. Sistem Pengeluaran

a. Tujuan

• Setiap bagian yang terkait memahami sistem prosedur pengeluaran

kas dan bank dan pengisian kas secara menyeluruh.

• Adanya pengendalian internal yang tepat untuk prosedur pengeluaran

kas dan bank.

• Untuk memastikan bahwa semua pengeluaran kas dan bank memang

benar – benar merupakan pengeluaran yang seharusnya dilakukan

oleh Ikatan.

• Untuk memastikan bahwa semua pengeluaran melalui kas dan bank

yang terjadi sudah diotorisasi oleh pihak - pihak yang berwenang.

• Untuk memastikan bahwa pencatatan dan pengklasifikasian

pengeluaran kas dan bank sudah tepat dan akurat.

b. Bagian yang Terkait

• Pengurus Pusat

Ketua Umum dan atau Wakil Ketua, Bendahara Umum, Wakil Bendahara dapat dibantu oleh staff pembukuan maupun staff keuangan.

• Pengurus Daerah

Ketua dan atau Wakil Ketua, Bendahara, Wakil Bendahara dapat dibantu oleh staff pembukuan maupun staff keuangan

• Pengurus Cabang

Ketua dan atau Wakil Ketua, Bendahara, dapat dibantu oleh staff pembukuan maupun staff keuangan

c. Dokumen dan Laporan yang Digunakan

• Bukti Permintaan Dana

• Bukti Pengeluaran Bank

• Bukti Pengeluaran Kas

• Slip Transfer atau kwitansi

• Laporan Kas

• Laporan Bank

• Formulir pengajuan pengadaan barang / jasa

• Laporan pengadaan barang / jasa

• Form Terima Barang / jasa

• Bukti pendukung lainnya (fisik dan elektronik)

d. Kebijakan dan Alur

• Semua pengeluaran uang, harus dilengkapi dengan bukti

pendukungnya dan hanya dapat dikeluarkan melalui persetujuan Bendahara dan Ketua sesuai tingkatannya.

• Semua pengeluaran harus ditandatangani minimal oleh dua orang

yaitu Ketua dan Bendahara sesuai tingkatannya.

• Pada setiap akhir bulan Bendahara dapat dibantu oleh staff keuangan

akan membuat rekonsiliasi bank.

• Besarnya dana kas diusahkan cukup untuk memenuhi kebutuhan

pengeluaran rutin kantor selama sebulan dan ditetapkan melalui Keputusan Ketua, Bendahara, dan Sekretaris sesuai tingkatannya.

• Pertanggungjawaban bon sementara (kas bon) dilakukan paling lama

3 hari dari tanggal pengajuan bon sementara (kas bon).

• Pengisian kembali dana kas dilakukan sesuai dengan kebijakan

bendahara dimasing-masing tingkatan. Pengisian kembali sebesar jumlah pengeluaran kas yang dilakukan dengan menggunakan laporan kas sebagai dasar untuk pembuatan bukti pengeluaran bank.

• Perhitungan fisik dana kas dilakukan oleh Bendahara untuk

memeriksa pertanggungjawaban pemegang dana kas.

• Bendahara sesuai tingkatannya wajib menerbitkan invoice atas

permohonan layanan yang diberikan kepada pihak internal maupun eksternal organisasi.

a) Pengurus Pusat: satuan kredit partisipasi, pengembangan profesi, resertifikasi, P2AB, POPCA, Sponsorship dan lainnya.

b) Pengurus Daerah: iuran anggota, biaya advokasi, uang pangkal,

satuan kredit partisipasi, pengembangan profesi, resertifikasi, P2AB, Sponsorship, POPCA, dan lainnya.

c) Pengurus Cabang: Rekomendasi, pengembangan profesi, P2AB,

Sponsorship dan lainnya.

• Bendahara sesuai tingkatannya wajib mengajukan refund apabila

terjadi pembatalan kesalahan/kelebihan pembayaran transaksi organisasi.

• Bendahara sesuai tingkatannya wajib membayar invoice H + 5 kerja

saat invoice diterbitkan disertai dengan bukti pendukung lainnya.

• Bendahara Pengurus Daerah wajib mendistribusikan iuran hak

Pengurus Pusat dan Pengurus Cabang dan biaya advokasi paling lambat H + 7 kerja pada bulan berikutnya disertai dengan bukti pendukung lainnya.

• Setelah menerima pembayaran sertifikasi, Pengurus Pusat melakukan

penyaluran sertifikat melalui pengurus daerah

• Besaran biaya operasional dan personil organisasi mengacu pada

keputusan organisasi dengan mempertimbangkan standar biaya umum daerah setempat.

• Besaran gaji staff yang ditunjuk mengacu pada keputusan organisasi

dengan mempertimbangkan peraturan pemerintah setempat.

• Pembayaran biaya operasional dan personil organisasi mengacu pada

standar biaya organisasi yang telah ditetapkan. (Lampiran 7)

e. Alur Prosedur Pengeluaran Kas dan Bank (Lampiran 6)

5. Sistem Pelaporan

a. Tujuan

• Untuk mendukung proses penyajian dan pembuatan laporan

keuangan yang akurat sesuai standar yang berlaku serta tepat waktu.

• Untuk mendukung pengambilan keputusan yang tepat oleh Ketua

sesuai tingkatannya.

• Laporan keuangan dapat digunakan sebagai alat ukur untuk

perencanaan anggaran pada periode selanjutnya.

b. Bagian Yang Terkait

• Pengurus Pusat

Ketua Umum dan atau Wakil Ketua, Bendahara Umum, Wakil Bendahara dapat dibantu oleh staff pembukuan maupun staff keuangan.

• Pengurus Daerah

Ketua dan atau Wakil Ketua, Bendahara, Wakil Bendahara dapat dibantu oleh staff pembukuan maupun staff keuangan

• Pengurus Cabang

Ketua dan atau Wakil Ketua, Bendahara, dapat dibantu oleh staff pembukuan maupun staff keuangan

• Lainnya

Konsultan pajak, Konsultan akuntansi, Kantor Akuntan Publik, dan tenaga ahli lainnya.

c. Kebijakan dan Alur

1) Kebijakan

Di bawah ini adalah beberapa kebijakan akuntansi dalam laporan yang akan diterapkan oleh Ikatan :

• Penyajian Laporan Keuangan Non laba

Penyajian laporan keuangan Ikatan disajikan sesuai dengan Standar Akuntansi yang berlaku umum di Indonesia tentang Penyajian Laporan Keuangan Entitas Berorientasi Non Laba.

• Dasar Penyusunan Laporan Keuangan

Laporan keuangan disusun berdasarkan konsep harga perolehan dan menggunakan basis kas.

• Kas dan Setara Kas

Kas dan setara kas terdiri dari kas, dan bank. Metode pencatatan kas yang digunakan adalah metode fluktuasi. Kas diisi kembali sesuai dengan kebutuhan pada saat saldo kas mencapai nilai minimal.

• Aset Tetap

Nilai buku aset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi penyusutan, kecuali tanah tidak disusutkan. Penyusutan aset tetap dihitung dengan menggunakan metode

garis lurus (straight-line method) berdasarkan taksiran masa

manfaat aset tetap yang bersangkutan.

Adapun taksiran umur aktiva tetap dan tarif garis lurus ditetapkan seperti di bawah ini:

Tabel 2. Umur Aset Tetap

Jenis Aset Umur Ekonomis Tarif

Penyusutan

Bangunan 20 tahun 5 %

Kendaraan 4 tahun 25%

• Pengakuan Pendapatan dan Beban

Pendapatan diakui pada saat menerima pembayaran atau pelunasan. Beban diakui pada saat pengeluaran kas.

• Periode Akuntansi

Periode akuntansi/tahun buku yang digunakan adalah tahun takwim (kalender), yaitu dimulai sejak tanggal 1 Januari dan berakhir pada tanggal 31 Desember untuk setiap tahun buku. Pada setiap akhir tahun, buku Ikatan ditutup.

• Laporan Keuangan dan Jadwal Penyampaiannya

Laporan keuangan tahunan yang harus disusun oleh Bendahara dapat dibantu oleh Staf Pembukuan selambat-lambatnya tanggal 15 bulan berikutnya.

• Penyampaian Laporan Keuangan

Pengurus Pusat : menyampaikan laporan keuangan tahunan pada Rapat Kerja Nasional disertai dengan hasil audit akuntan publik, serta menyampaikan laporan pertanggungjawaban pengurus secara tertulis di dalam Kongres.

Pengurus Daerah : menyampaikan laporan keuangan tahunan pada Rapat Kerja Daerah pertanggungjawaban pengurus secara tertulis di dalam Konferensi Daerah.

Pengurus Cabang : menyampaikan laporan keuangan tahunan pada Rapat Kerja Cabang pertanggungjawaban pengurus secara tertulis di dalam Konferensi Cabang.

2) Alur

• Menyiapkan transaksi

• Mencatat transaksi dalam jurnal

• Memposting dalam buku besar

• Menyusun dan memeriksa neraca saldo

• Jika ada transaksi yang harus disesuaikan, perlu membuat jurnal

penyesuaian dan buat berita acara yang ditandatangani oleh Bendahara sesuai tingkatannya.

• Menyusun laporan keuangan

3) Komponen Laporan Keuangan

• Laporan posisi keuangan

• Laporan penghasilan komprehensif

• Laporan perubahan aset neto

• Laporan perubahan arus kas

LAMPIRAN

Lampiran 1. Struktur Organisasi

KETUA MEDAI SEKRETARIS WAKIL SEKRETARIS BENDAHARA WAKIL BENDAHARA DEWAN PENASEHAT DEWAS KOORDINATOR WILAYAH I Y P G HMPUNAN SEMINAT K I F I WAKIL KETUA KETUA BIDANG DEWAN PAKAR PERHIMPUNAN

Lampiran 7. Contoh Matriks Standar Biaya Umum

7.1 Jasa Narasumber, Moderator, Notulen, Pembawa Acara, Pemberi Sambutan dan Pembaca Do’a

No Uraian Satuan Biaya Minimal

1 Narasumber/Pemateri dari Unsur

Pengurus IAI

Org/jam

2 Narasumber/Pemateri dari Non

IAI (Pakar/Praktisi/Pembicara

Khusus) Maksimal 3 jam

Org/jam

3 Moderator Org/kegiatan

4 Notulen Org/kegiatan

5 Pembawa Acara Org/kegiatan

6 Pembaca Do’a Org/kegiatan

7 Pemberi Sambutan Org/kegiatan

7.2 Besaran Uang Transport Narasumber

Berdasarkan Asal Domisili Narasumber Luar Daerah Provinsi Selain Provinsi DKI Jakarta Provinsi DKI Jakarta Dalam Daerah Provinsi Dalam Daerah Kabupaten/Kota Riil Cost

7.3 Besaran Biaya Konsumsi

No Uraian Satuan Besaran

1 Makan Orang/box

2 Snack Orang/box

3 Jamuan makan buffet/prasmanan Orang

4 Aneka stand

makanan/buah-buahan Orang

7.4 Biaya Transportasi

No Uraian Satuan Biaya

1

Satuan Biaya Uang Transport Kegiatan dalam Kabupaten/Kota Pulang Pergi (PP)

Satuan Biaya Uang Transport Kegiatan Luar Kota Pulang Pergi (PP)

No Uraian Satuan Biaya

1 Kota ………. 129 km

2 Kabupaten ………… 149 km

3 dst

7.5 Besaran Biaya Rapat

Jabatan Halfday 5 Jam Fullday 8 Jam Fullboard (+menginap) Ketua (Pengurus/MEDAI/Dewas/yang mewakili)

Sekretaris dan Bendahara/yang mewakili

Bidang/Tim/Seminat/Perhimpunan

7.6 Uang Harian Perjalanan Dinas Dalam Provinsi

Jabatan Satuan Uang Harian

Ketua/yang mewakili Orang/hari

Sekretaris dan Bendahara/yang mewakili Orang/hari

Bidang/Tim/Seminat/Perhimpunan/yang

mewakili Orang/hari

7.7 Uang Harian Perjalanan Dinas Luar Provinsi

No P ro vi n si Sa tua n Uang Harian Ketua/ Wakil Sekretaris/Bendahar a/Wakil/Ketua Bidang/Tim/Seminat /Perhimpunan Anggota MEDAI/Dewas/Bidang/Tim/S eminat/Perhimpunan 1 2 3

7.8 Biaya Penginapan Perjalanan Dinas

Biaya penginapan dibayarkan sesuai dengan riil cost dan dapat diberikan untuk yang melakukan perjalanan lebih dari 1 (satu) hari.

7.9 Biaya Sewa Kendaraan

No Jenis Kendaraan Satuan Besaran

1 Kendaraan pelaksanaan kegiatan

insidentil

Roda enam/bus besar

Unit/hari

2 Roda enam/bus sedang Unit/hari

3 Roda empat Unit/hari

4 Angkutan udara/laut Unit/jam atau

Unit/hari

Sesuai tarif yang berlaku

7.10 Biaya Kepanitiaan

No Bagian Biaya Minimal

Pengarah Kegiatan

1 Ketua Pengarah Kegiatan

2 Sekretarus/Bendahara Pengarah 3 Anggota Pelaksana Kegiatan 1 Ketua Pelaksana 2 Sekretaris/Bendahara Pelaksana 3 Seksi-Seksi 4 Panitia Pendukung 5 Panitia Harian