Tahun 2014 adalah tahun yang penuh tantangan bagi Bank

Maspion, maupun perbankan nasional terutama karena dampak

faktor eksternal. Penerapan strategi dinamis terus dilakukan oleh

segenap manajemen untuk menghadapi tantangan tersebut.

Selain itu perusahaan berusaha membangkitkan semangat baru

dari seluruh elemen yang ada di perusahaan dan dituangkan

ke dalam strategi bisnis terintegrasi. Seluruh daya upaya yang

dilakukan oleh perusahaan merupakan langkah positif yang dapat

mengubah tantangan menjadi peluang dalam meraih kesuksesan

secara berkelanjutan di masa yang akan datang.

Menyelaraskan Langkah, Mengoptimalkan Kinerja

Stepping forward certainly towards sustainable growth has

always been Bank Maspion’s commitment to engage its business

activities. In 2015 as the trend of national economic growth

tended to slow down, it was a momentum for the company to

boost performance significantly. To support this, various business

strategies had been implemented through a series of corporate

policies. Alignment in each element as well as improving the

efficiency and effectiveness of the measures must be taken for

the sake of completing the various obstacles in order to be back

on track towards victory.

Despite the economic slow-down in 2015, Indonesian economic

growth in 2016 is expected to grow in the midst of challenges

to be faced especially the stagnation and uncertainty of global

economic growth. Bank Maspion will face such challenges by

synchronizing our action to optimize our performance in 2016.

Bank Maspion’s Annual Report 2015 theme is a continuation

of previous year’s theme where the Bank Maspion strived to

turn challenge faced by the company in 2014 into opportunity.

Melangkah pasti menuju pertumbuhan yang berkesinambungan

senantiasa menjadi komitmen Bank Maspion dalam menjalankan

kegiatan bisnis. Tren pertumbuhan ekonomi nasional yang cenderung

melambat pada tahun 2015 merupakan momentum bagi perusahaan

untuk memacu kinerja secara signifikan. Untuk mendukung hal

tersebut, berbagai strategi bisnis telah diimplementasikan melalui

serangkaian kebijakan perusahaan. Penyelarasan di setiap elemen

serta peningkatan efisiensi dan efektifitas merupakan langkah yang

harus ditempuh demi menyelesaikan berbagai hambatan agar dapat

kembali meniti jalan menuju kemenangan.

Meskipun melambat di 2015, pertumbuhan ekonomi di Indonesia tahun

2016 diharapkan akan meningkat di tengah adanya tantangan yang

harus dihadapi terutama stagnasi dan ketidakpastian perekonomian

global. Bank Maspion menghadapi tantangan dengan menyelaraskan

langkah untuk mengoptimalkan kinerja di tahun 2016.

DAFTAR ISI

TABLE OF CONTENT

01

PROFIL PERUSAHAAAN ... 01

Company Profile

Visi dan Misi ... 03

Vision and Mission

Nilai Nilai Perusahaan ... 03

Corporate Values

Informasi Perusahaan ... 03

Corporate Information

Riwayat Singkat Perusahaan ... 04

Company in Brief

Ikhtisar Keuangan Penting ... 05

Financial Highlights

Ikhtisar Saham ... 06

Stock Highlights

Struktur Pemegang Saham ... 08

Shareholding Structure

Peristiwa Penting 2015 ... 09

2015 Significant Events

02

LAPORAN DEWAN KOMISARIS ... 11

Report of the Board of Commissioners

03

LAPORAN DIREKSI ... 15

Report of the Board of Directors

04

ANALISIS & PEMBAHASAN MANAJEMEN ... 19

Management’s Discussion & Analysis

Tinjauan Ekonomi Makro Indonesia 2015 ... 21

Indonesian Macro Economic Review 2015

Laporan Laba Rugi Komprehensif ... 27

Comprehensive income

Laporan Posisi Keuangan ... 27

Financial Position

Analisa Arus Kas ... 32

Cash Flow Analysis

Rasio Keuangan dan Rasio Penting Lainnya ... 34

Financial Ratios and Other Important Ratios

Pencapaian Tahun 2015 ... 35

Achievement in 2015

Kebijakan Permodalan ... 35

Capital Policy

Kebijakan Dividen ... 36

Dividend Policy

Tingkat Kolektibilitas Kredit ... 36

Loan Collectibilty Level

Kemampuan Membayar Utang ... 37

Debt Payment Capability

Komitmen Material yang Terkait

dengan Belanja Modal ... 37

Material Commitment Related to Capital Expenditures

Informasi dan Fakta Material Setelah

Tanggal Laporan Akuntan ... 37

Material Information and Facts Subsequent to the Accountant’s Report Date

Informasi Material Mengenai Investasi,

Ekspansi, Akuisisi, Divestasi

dan Restrukturisasi Utang ... 37

Material Information Concerning Investment, Expansion, Acquisitions, Divestment and Debt Restructuring

Informasi Material Mengenai

Transaksi Afiliasi dan Transaksi

yang Mengandung Benturan Kepentingan ... 37

Material Information Regarding Affiliated Transactions and Transaction with Conflict of interest

Realisasi Penggunaan Dana Hasil

Penawaran Umum ... 38

Realization of Funds Usage From initial Public Offering Proceed

Perubahan Peraturan

Perundang-Undangan ... 39

Regulatory Changes

Aspek Pemasaran ... 43

Marketing Aspects

Prospek dan Strategi Tahun 2016 ... 43

Struktur dan Mekanisme

Tata Kelola Perusahaan... 47

Structure and Mechanism of Corporate Governance

• Rapat Umum Pemegang Saham ... 48

• General Meeting of Shareholders

• Dewan Komisaris ... 53

• Board of Commissioners

• Direksi ... 56

• Board of Directors

Share Option ... 63

Share Option

Komite – Komite ... 63

Committees

Fungsi Kepatuhan ... 73

Compliance Function

Penerapan Anti Pencucian Uang (APU)

dan Pencegahan Pendanaan Terorisme (PPT) .... 74

The Implementation of Anti-Money Laundering (AML) and Counter Terrorism Financing (CTF)

Sekretaris Perusahaan ... 75

Corporate Secretary

Fungsi Internal Audit ... 76

Internal Audit Function

Fungsi Audit Eksternal ... 81

External Audit Function

Fungsi Manajemen Risiko dan

Pengendalian internal ... 81

Risk Management and Internal Control Function

Penyediaan Dana Kepada Pihak Terkait

dan Ekposur Besar ... 83

Provision of Funds to Related Parties and Large Exposure

Penyimpangan Internal ... 84

Internal Fraud

Kode Etik ... 84

Code of Conduct

Whistleblowing ... 85

Whistleblowing

Permasalahan Hukum ... 86

Legal Issues

Pemberian Dana Untuk Kegiatan Sosial

dan Politik ... 86

Provision of Funds For Political and Social Activities

Rencana Strategis ... 88

Strategic Plan

Transparasi Kondisi Keuangan

dan Non Keuangan Bank ... 88

Transparency of Financial and Non – Financial Condition

Hasil Self Assessment Tata Kelola

Perusahaan ... 89

Self-Assessment Result on the Bank’s Implementation of GCG

Permodalan ... 93

Capital

Pengungkapan Eksposur dan Penerapan

Manajemen Risiko ... 94

Disclosure of Risk Management Exposure and Implementation

07

TEKNOLOGI INFORMASI ...129

Information Technology

08

SUMBER DAYA MANUSIA ...135

Human Resources

09

DATA PERUSAHAAN ... 143

Corporate Data

Struktur Organisasi ... 145

Organization Structure

Dewan Komisaris ... 147

Board of Commissioners

Direksi ... 149

Board of Directors

Pejabat Eksekutif ... 151

Executive Officer

Produk dan Layanan ... 152

Product and Services

Jaringan Kantor ...156

office Network

10

LAPORAN KEUANGAN AUDIT ...160

KOMUNIKASI

Surat Elektronik |

: [email protected]

Pendirian Perusahaan |

Establishment Date

: 6 November 1989

Bidang Usaha |

Core Business

: Perbankan |

Banking

Pencatatan Saham |

Share Listing

: Bursa Efek Indonesia |

Indonesia Stock Exchange

Kode Saham |

Stock Code

: BMAS

Biro Administrasi Efek |

Share Registrar Bureau

: PT. Adimitra Jasa Korpora

Rukan Kirana Boutique Office

Jl. Kirana Avenue III Blok F3 No. 5

Kelapa Gading- Jakarta Utara 14250

Akuntan Publik |

Public Accountant

: Purwantono, Sungkoro & Surja

Indonesia Stock Exchange Building Tower 2, 7th Floor

Jl. Jend. Sudirman Kav 52-53 Jakarta-12190

VISI

Menjadi Bank dengan Fokus yang Sehat

dan terbaik di Regional dan Indonesia

Menjadi Bank yang sehat dan terbaik melalui

Peningkatan Layanan,

Peningkatan Aspek Keuangan; dan

Peningkatan Kepatuhan dan Manajemen Risiko.

To be a sound and the best focus Bank in Regional

and Indonesia

To be the sound and best focus Bank through

Service Improvement,

10 CABANG

30 CABANG

PEMBANTU

9 KANTOR KAS

1 KANTOR

FUNGSIONAL

51 JARINGAN

KANTOR

54 ATM

5 CDM

R

IWAYAT SINGKAT PERUSAHAAN

COMPANY IN BRIEF

PT Bank Maspion Indonesia Tbk didirikan berdasarkan Akta No. 68

tanggal 6 November 1989 juncto Akta Perubahan No. 49 tanggal

5 Desember 1989, keduanya dibuat di hadapan Soetjipto, S.H.,

Notaris di Surabaya. Setelah memperoleh ijin dari Menteri Keuangan

Republik Indonesia pada tanggal 30 Juli 1990, Bank Maspion mulai

beroperasi secara komersial sebagai bank umum pada 31 Agustus

1990 dan pada 28 Juli 1995 Bank Maspion menyandang status

sebagai Bank Devisa.

Berdasarkan keputusan RUPSLB tanggal 3 April 2013, Bank

Maspion mengubah status perusahaan menjadi perusahaan publik

(terbuka) dan menawarkan 770.000.000 saham biasa kepada

masyarakat dengan nilai nominal Rp. 100,- per lembar sahamnya,

yang dicatatkan di Bursa Efek Indonesia tanggal 11 Juli 2013.

Pada tahun 2015, Bank Maspion mencapai kinerja yang baik di

tengah kondisi eksternal yang penuh dengan tantangan. Pencapaian

tersebut dikarenakan Bank senantiasa mencermati perkembangan

ekonomi makro serta melakukan penyesuaian strategi bisnis dalam

mencapai rencana kerja Bank.

Dalam mencapai kinerja, Bank Maspion didukung oleh 762 karyawan

dan memiliki 51 jaringan kantor yang terdiri dari 1 Kantor Pusat,

10 Kantor Cabang, 30 Kantor Cabang Pembantu, 9 Kantor Kas

serta 1 Kantor Fungsional yang tersebar di Surabaya, Jakarta,

Semarang, Denpasar, Medan, Bandung, Makassar, Solo, Malang,

Purwokerto dan Palembang. Guna mewujudkan komitmen dalam

menawarkan solusi perbankan yang mampu memenuhi kebutuhan

nasabah, maka Bank Maspion memiliki

delivery channel

berupa 2

Kas Mobil, 5 CDM dan 54 ATM dengan akses ke lebih dari 90.000

ATM dan 394.000 EDC di jaringan Prima serta

electronic channel

yaitu Maspion Electronic Banking yang terdiri dari

Internet Banking

dan

Mobile Banking

.

PT Bank Maspion Indonesia Tbk (Hereinafter referred as Bank

Maspion) was established in Surabaya on November 6, 1989 based

on the Deed No. 68 dated November 6, 1989 in conjunction with the

Deed of Amendment No. 49 dated December 5, 1989 both made

before, Soetjipto S.H., Notary in Surabaya. After obtained permission

from the Ministry of Finance of the Republic of Indonesia on July

30, 1990, Bank Maspion commenced its commercial operation as a

commercial bank on August 31, 1990 and on July 28, 1995 obtained

a foreign exchange bank licence.

Based on the decision of the EGMS dated April 3, 2013, Bank Maspion

change the status of the company into a public company and offered

to the public 770,000,000 ordinary shares with a nominal value of

Rp. 100, - per share, which is listed on the Indonesia Stock Exchange

dated July 11, 2013.

In 2015, Bank Maspion was able to achieve good performance in the

middle of challenging external conditions. This good performance

was achieved as the Bank intensively monitored macro-economic

developments and adjusted business strategies to achieve the

Bank’s business plan.

LAPORAN LABA RUGI KOMPREHENSIF

(dalam jutaan Rupiah)

2015

2014

2013

STATEMENTS OF COMPREHENSIVE

INCOME (in million Rupiah)

Pendapatan Bunga

490.105

419.731

343.063

Interest Income

Beban Bunga

(316.600)

(259.577)

(189.531)

Interest Expense

Pendapatan Bunga Bersih

173.505

160.154

153.532

Net Interest Income

Pendapatan Operasional Lain

42.139

23.973

26.308

Other Operating Income

Beban Operasional Lain

(159.666)

(151.038)

(137.914)

Other Operating Expense

Laba Operasional

55.978

33.089

41.926

Operating Income

Laba Sebelum Beban Pajak

54.654

34.242

42.483

Income Before Tax Expense

Laba Tahun Berjalan

40.190

25.173

31.860

Income for The Year

Total Laba yang dapat diatribusikan kepada

pemilik entitas induk dan kepentingan non

pengendali

40.190

25.173

31.860

Total income attributable to equity holders

of the parent entity and non-controlling

interests

Total Laba Komprehensif Tahun Berjalan

223.427

23.081

23.985

Total Comprehensive Income for the year

Total Laba Komprehensif yang dapat

diatribusikan kepada pemilik entitas induk

dan kepentingan non pengendali

223.427

23.081

23.985

Total Comprehensive Income attributable

to equity holders of the parent entity and

non-controlling interests

Laba per saham dasar

(Rupiah penuh)

10,44

6,54

8,27

Basic Earnings per share (in full Rupiah)

PERMODALAN

2015

2014

2013

CAPITAL

Kewajiban Penyediaan

Modal Minimum (KPMM)

19,33%

19,45%

21,01%

Capital Adequacy Ratio (CAR)

KUALITAS ASET

2015

2014

2013

ASSET QUALITY

Aset Produktif bermasalah dan Aset Non

Produktif bermasalah terhadap total Aset

Produktif dan Aset Non Produktif

2,00%

0,75%

0,89%

performing Earning Assets and

Non-Productive Assets to total Earning Assets

and Non-Productive Assets

Aset Produktif bermasalah terhadap total

Aset Produktif

0,47%

0,59%

0,55%

Non-performing Earning Assets to

Earning Assets

Cadangan Kerugian Penurunan Nilai atas

Aset Keuangan terhadap Aset Produktif

0,05%

0,14%

0,16%

Allowance for Impairment Losses on

Financial Assets to Earning Assets

Rasio Kredit Bermasalah - Bruto

0,51%

0,71%

0,61%

Non-Performing Loans (NPL) - Gross

Rasio Kredit Bermasalah - Bersih

0,50%

0,70%

0,61%

Non-Performing Loans (NPL) - Net

IKHTISAR KEUANGAN PENTING

|

FINANCIAL HIGHLIGHTS

LAPORAN POSISI KEUANGAN

(dalam jutaan Rupiah)

2015

2014

2013

STATEMENTS OF FINANCIAL

POSITION (in million Rupiah)

Total Aset

5.343.936

4.831.637

4.172.915

Total Assets

Total Aset Produktif

4.420.371

3.821.086

3.281.589

Total Earning Assets

Kredit yang Diberikan – Bruto

4.038.570

3.133.621

2.952.212

Loans - gross

Simpanan dari Nasabah

4.344.547

4.059.271

3.443.576

Deposits from Customers

• Giro

544.764

591.686

494.215

• Current Account

• Tabungan

807.496

733.694

746.486

• Savings Account

• Deposito

2.992.287

2.733.891

2.202.875

• Time Deposits

Total Liabilitas

4.495.930

4.194.696

3.543.355

Total Liabilities

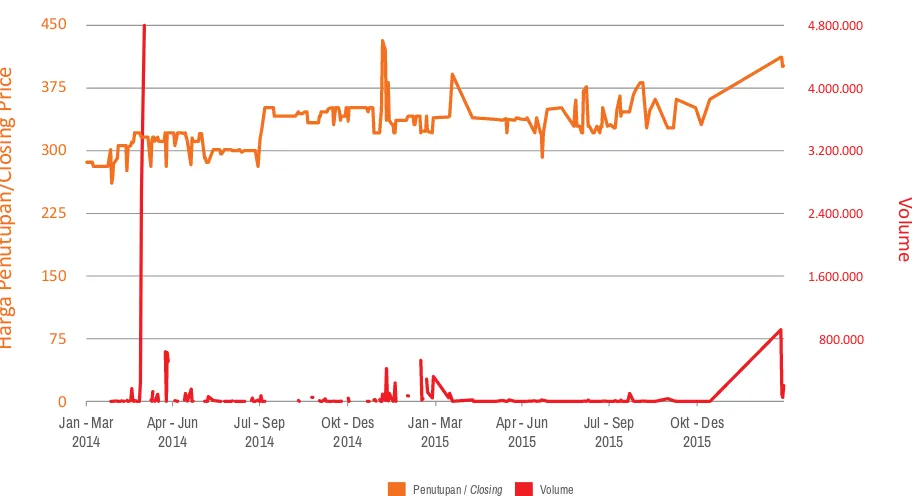

Harga P

e

n

u

tu

p

an

/C

lo

sing Price

V

o

lu

m

e

Penutupan / Closing Volume 0

75 150 225 300 375 450

800.000 1.600.000 2.400.000 3.200.000 4.000.000 4.800.000

Jan - Mar 2014

Apr - Jun 2014

Jul - Sep 2014

Okt - Des 2014

Jan - Mar 2015

Apr - Jun 2015

Jul - Sep 2015

Okt - Des 2015