SKRIPSI

Oleh

RESKI WAHYUNI

NIM 105730532815

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

PENGARUH PEMANFAATAN SISTEM INFORMASI AKUNTANSI

MANAJEMEN TERHADAP LAPORAN KEUANGAN PADA PT.

PERKEBUNAN NUSANTARA XIV TAKALAR

(Pabrik Gula Takalar)

SKRIPSI

Oleh

RESKI WAHYUNI

NIM 105730532815

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan

Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

MOTTO DAN PERSEMBAHAN

Motto

“

jika kamu berada di jalan menuju allah, berlarilah kencang. Jika itu

sulit tetaplah berlari meski hanya lari-lari kecil. Bila kamu kelelaha,

berjalalah. Apabila semua itu tak mampu kamu lakukan tetaplah maju

meski harus merangkak dan jangan perna sekalipun berbalik arah

atau berhenti”

Persembahan

Karya sederhana ini penulis persembahkan kepada:

1. jika Kepada kedua orang tuaku yang senang tiasa membimbingku dan mendoakan disetiap perjalanan hidupku.

2. Teman-teman kelas AK.15 E yang selalu memberikan motivasi, semangat dan bantuan.

3. Segenap dosen dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, yang telah memberikan ilmu dan memberikan pelayanan yang baik selama masa perkuliahan.

ix

ABSTRAK

Reski Wahyuni, 2020. Pengaruh Pemanfaatan Sistem Informasi Kuntansi

Manajemen Terhadap Laporan Kinerja Keuangan Pada PT. Perkebunanan Nusantara XIV Takalar (Pabrik Gula Takalar). Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I Edi Jusriadi dan pembimbing II Abd. Salam.

Penelitian ini bertujuan untuk mengetahui Bagaimana Pengaruh Pemanfaatan Sistem Informasi Kuntansi Manajemen Terhadap Laporan Kinerja Keuangan Pada PT. Perkebunanan Nusantara XIV Takalar (Pabrik Gula Takalar). Jenis penelitian yang digunakan dalam penelitian ini adalah metode kuantitatif. teknik pengumpulan data menggunakan yaitu observasi dan koesioner. Hasil penelitian menunjukan bahwa sistem informasi akuntansi manajemen berpengaruh dan signifikan terhadap laporan kinerja keuangan artinya berdasarkan hasil uji hipotesis yang telah dijelaskan pada hasil penelitian menunjukan bahwa sistem informasi akuntansi manajemen berpengaruh posistif dan signifikan terhadap laporan kinerja keuangan yang diperkuat oleh hasil Uji T yang menghsilkan 𝑡ℎ𝑖𝑡𝑢𝑛𝑔 9.881 > 𝑡𝑡𝑎𝑏𝑒𝑙 2.130 dengan tingat signifikan 0,00 < 0,05.

x

ABSTRACT

Reski Wahyuni, 2020. The Effect of Utilization of Management Accounting

Information Systems on Financial Performance Reports at PT. Perkebunananan Nusantara XIV Takalar (Takalar Sugar Factory). Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by supervisor I Edi Jusriadi and supervisor II Abd. Regards.

This study aims to determine how the Effect of Management Accounting Information Systems Utilization of Financial Performance Reports at PT. Perkebunananan Nusantara XIV Takalar (Takalar Sugar Factory). This type of research used in this study is a quantitative method. Data collection techniques using observation and questionnaire. The results showed that the management accounting information system had a significant and significant effect on the financial performance reports. It means that based on the results of the hypothesis test that had been explained in the research results, it showed that the management accounting information system had a positive and significant effect on the financial performance reports which were strengthened by the results of the T Test which resulted in t count 9.881 > t table 2,130 with a significance level of 0.00 <0.05.

Keywords: Management Accounting Information Systems and Financial

xi

KATA PENGANTAR

Assalamu alaikum warahmatullahi wabarakatuh

Alhamdulillahi Robbil ‘Alamin, Puji dan syukur saya panjatkan kehadirat Allah SWT. atas berkat dan rahmat-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW berserta keluarga, sahabat dan para pengikutnya. Berupa nikmat yang tiada ternilai manakala penulis skripsi yang berjudul ” Pengaruh Pemanfaatan Sistem Informasi Akuntansi Manajemen Terhadap Laporan Keuangan Pada PT. Perkebunan Nusantara XIV Takalar ( Pabrik Gula Takalar )”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Terkhusus dan Teristimewa, penulis sampaikan banyak-banyak ucapan terimakasih yang tiada henti-hentinya kepada orang tua saya Ayahanda Ahamad Supu dan Ibunda Halia yang tidak pernah lelah memberikan semangat, motivasi, perhatian, kasih sayang, dan doa tulus tak pamrih. Dan saudara-saudara saya tercinta Restu wahyudi SE. ,Nur Alim Ahmad dan si bungsu Rafli Ahmad, yang selalu mencurahkan cinta dan kasih sayangnya yang tiada putus-putusnya mendoakan dan memberi bantuan baik moril maupun materi yang tak terhitung lagi jumlahnya hingga penulis menyelesaikan skripsi ini dengan baik.

Dalam proses penyusunan skripsi ini, penulis banyak mengalami kesulitan dan hambatan, tetapi berkat bantuan dan bimbingan dari berbagai pihak, baik berupa material, doa, tenaga, informasi serta waktu, penulis dapat mengatasinya. Oleh karena itu, dengan segala kerendahan hati, perkenankan

xii

penulis menyampaikan terima kasih dan penghargaan yang tak terhingga kepada:

1. Bapak Dr. H. Abd Rahman Rahim, SE., MM., Rektor Universitas Muhammadiyah Maassar

2. Bapak Ismail Rasulong, SE, MM., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA., CSP., selaku Ketua Prodi Akuntasi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

4. Bapak Dr. Edi Jusriadi, SE,. MM selaku Pembimbing I dan bapak Abd.

Salam, SE.,M.Si. Ak., CA.CSP selaku pembimbing II yang senangtiasa

meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi ini selesai dengan baik.

5. Bapak/ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

6. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Sahabat-sahabat perjuanganku terkhusus kelas AK.15 E, Teman-teman dan seluruh mahasiswa angkatan 2015 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Terimakasih atas dukungan, kerjasama dan motivasi yang telah kita bagi bersama

8. Teman-teman saya yang tidak sempat saya tulis namanya satu persatau, yang selalu memberikan dukungan dan gangguan dalam setiap proses guna menyelesaikan skripsi ini.

9. Serta semua pihak yang tidak sempat dituliskan namanya satu persatu

yang telah memberikan bantuan kepada penulis secara langsung maupun tidak langsung.

xii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan dan masih terdapat banyak kekurangan. Oleh karena itu, kritik dan saran yang sifatnya membangun kami harapkan dari semua pihak, demi kesempurnaan penulisan skripsi ini.

Mudah-mudahan skripsi sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii sabilil haq, fastabikul khairat, wassalamu’alaikum Wr.Wb.

Makassar, 29 Desember 2019

xi

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN MOTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

ABSTRAK BAHASA INDONESIA ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasa Teori ... 7

B. Penelitian Terdahulu ... 25

C. Kerangka Konsep ... 31

xii

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Lokasi dan Waktu Penelitian ... 33

C. Definisi Operasional Variabel ... 33

D. Instrumen Penelitian ... 35

E. Populasi dan Sampel ... 35

F. Jenis dan Sumber Data ... 36

G. Teknik Pengumpulan Data ... 37

1. Statistik Deskriptif ... 37

2. Uji Validitas ... 38

3. Uji Realibilitas ... 39

4. Analisis Regresi Sederhana ... 38

5. Pengujian Hipotesis ... 40

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 42

A. Sejarah Berdirinya Perusahaan ... 42

B. Struktur Organisasi dan Job Description ... 45

C. Visi dan Misi ... 55

BAB V HASIL DAN PEMBAHASAN ... 56

A. Hasil Penelitian ... 56

B. Pembahasan ... 72

BAB VI PENUTUP ... 74

DAFTAR PUSTAKA ... 75

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Operasional Variabel ... 34

Tabel 3.2 Skala Likers ... 35

Tabel 5.1 Jumlah Data Koesioner ... 57

Tabel 5.2 Jenis Kelamin Responden ... 58

Tabel 5.3 Pendidikan Responden ... 59

Tabel 5.4 Masa Kerja ... 59

Tabel 5.5 Tanggapan Responden Mengenai SIAM ... 60

Tabel 5.6 Tanggapan Responden Mengenai Laporan Kinerja Keuangan ... 63

Tabel 5.7 Hasil Uji Validitas ... 67

Tabel 5.8 Hasil Uji Realibilitas ... 68

Tabel 5.9 Hasil Uji Regresi Sederhana ... 69

Tabel 5.10 Hasil Uji Koefisien Determinasi ... 70

xiv

DAFTAR GAMBAR

Gambar 3.1 Kerangka Pikir ... 32 Gambar 4.1 Struktur Organisasi ... 46

xv

DAFTAR LAMPIRAN

Lampiran 1 Surat Keterangan Penelitian

Lampiran 2 Koesioner Peneitian

Lampiran 3 Data Tabulasi Variabel

Lampiran 4 Data Validitas

Lampiran 5 Data Realiblitas

Lampiran 6 Tabel Hasil Uji Analisis Regresi Sederhana

Lampiran 7 Tabel Hasil Uji Statististik Deskriptif

BAB I

PENDAHULUAN

A. Latar Belakang

Secara umum setiap perusahaan memiliki tujuan yang ingin di capai, salah satu tujuanya yaitu untuk memperoleh keuntungan dari hasil usahanya. Dalam mencapai tujuan tersebut, setiap perusahaan harus menerapkan strategi yang tepat mengingat persaingan usaha yang semakin ketat. Adapun strategi yang dapat digunakan dalam memenangkan persaingan yaitu dengan mengubah basis pertumbuhan perusahaan dari bisnis yang berdasarkan tenaga kerja (laboer based business) menjadi bisnis berdasarkan pengetahuan (knowledge-based business) yang artinya hal ini akan menimbulkan pergeseran tipe masyarakat dari masyarakat industrialis dan jasa ke masyarakat pengetahuan. Dengan perubahan basis pertumbuhan perusahaan menjadi bisnis berdasarkan pengetahuan diharapkan dapat memberi nilai tambah ( value added) bagi perusahaan, sehingga perusahaan dapat memperoleh keuntungan yang tentunya akan berdampak positif terhadap kinerja perusahaan.

Perusahaan tidak bisa hanya berfokus pada peningkatan jumlah produksi untuk biaya pesaing di pasar namun juga harus memiliki nilai tambah yang bisa di tawarkan kepada konsumen untuk mendapatkan keunggulan yang kompetitif. Oleh karena itu, suatu perusahaan harus menerapkan dan mengembangkan Sistem Informasi Akutansi Manajemen dalam organisasi.

Menurut Hansen dan Women (2006:4) menyatakan bahwa sistem informasi akuntansi manajemen sebagai sitem informasi yang menghasilkan

output dengan mengguakan input dan berbagai proses yang diperlukan untuk memenuhi tujuan manajemen. Sistem informasi akuntansi manajemen sebagai sistem yang berperan dalam membantu memprediksi konsekuensi yang mungkin terjadi atas beberapa alternatif tindakan yang dilakukan pada berbagai aktivitas seperti perencanaan, pengendalian dan pengambilan keputusan.

Kerakteristik informasi bermanfaat membantu manajer dalam pengambilan keputusan yang dikategorikan dalam empat sifat yaitu scope (lingkup), timelines (tepat waktu), aggregation (agregasi), integration (integrasi). Karakteristik sistem informasi yang tersedia dalam organisasi tersebut akan menjadi efektif apabila mendukung kebutuhan pengguna informasi akan pengambilan keputusan (Ajeng dan Titiek Suwarti, 2010). Informasi yang diterima oleh manajer perlu dipilih sesuai dengan kerakteristik yang memenuhi kontribusi dalam pencapaian kinerja manajerial (Firmansyah,2015). Untuk dapat mengetahui sampai sejauh mana keberhasilan suatu perusahaan dalam menjalankan bisnisnya diperlukan suatu pengukuran kinerja. Pengukuran kinerja memperlihatkan hubungan antara perencanaan yang telah ditetapkan oleh perusahaan dengan hasil yang telah dicapai. Pengukuran kinerja merupakan tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada dalam perusahaan dimana hasilnya kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana. Untuk mengukur kinerja perusahaan maka dibutuhkan metode pengukuran kinerja baik dari segi keuangan maupun segi nonkeuangan. Semakin sering suatu perusahaan melakukan pengukuran kinerja pada

karyawan maka perusahaan akan lebih meningkatkan kinerja pada karyawannya, sehingga dengan meningkatnya kinerja, maka mutu yang menjadi tujuan utama akan tercapai (Ismunawan, 2010:27).

Perusahaan merupakan salah satu faktor yang mempunyai peran utama dalam perekonomian suatu Negara. Karena selain menjalankan fungsi-fungsi produksi dan distribusi barang dan jasa, perusahaan pun terlibat langsung dalam proses alokasi sumber daya yang bersifat ekonomis bagi masyarakat. Peran ini merupakan hal yang sangat penting karena sumber daya ekonomis yang sangat terbatas dan oleh karena itu harus dapat dialokasikan semaksimal mungkin.

Sistem informasi akuntansi dirancang untuk mengatur arus dan pengelolaan data akuntansi dalam perushaan, sehingga data keuangan yang ada dalam perusahaan dapat bermanfaat dan dijadikan dasar pengambilan keputusan, baik bagi pihak manajemen maupun pihak lain diluar perusahaan. Sistem informasi akuntansi penting bagi organisasi ataupun perusahaan untuk meningkatkan evisiensi organisasi dan mendukung daya saing perusahaan melalui penyediaan informasi keuangan dan akuntansi bagi manajemen ( Fahmisuari dan Dharmadiaksa, 2013).

Peran sistem informasi akuntansi manajemen dalam memprediksi laporan kinerja keuangan merupakan hal yang positif bagi pihak perusahaan hal ini dikarenakan kinerja keuangan dapat menjadi gambaran tentang perkembangan perusahaan bagi pihak-pihak yang berkepentingan. Adapun parameter yang digunakan dalam mengukur laporan kinerja keuangan yaitu dengan menggunakan laba. Laba akan di peroleh jika perusahaan terus melakukan kegiatan operasionalnya. Kegiatan operasional

perusahaan akan di capai jika mempunyai sumber daya yang berpengetahuan dan berkompetensi dalam bidangnya. Laba akan memberikan sinyal positif bagi prospek perusahaan dimasa yang akan datang. Pertumbuhan laba yang semakin baik akan mengindikasikan bahwa laporan kinerja perusahaan juga semakin baik, karena laba merupakan ukuran laporan kinerja keuangan.

Laporan keuangan yang telah dipublikasikan kepada public diperlukan adanya suatu pengungkapan-pengungkapan mengenai ruang lingkup aktivitas perusahaan dan bentuk-bentuk pertanggungjawaban kepada para investor, kreditor dan para pemangku kepentingan lainnya yaitu dengan menyampaikan melalui laporan tahunan (annual report). Informasi-informassi yang terkandung dalam laporan keuangan tersebut akan mencerminkan kemampuan baik tidaknya kinerja keuangan perushaan PT. Perkebunan Nusantara XIV takalar. Laporan kinerja keungan merupakan salah satu factor yang penting bagi perusahaan, karena laporan tersebut akan digunakan sebagai dasar untuk menyusun sistem imbalan dalam perusahaan, yang dapat mempengaruhi perilaku pengembilan keputusan dalam perusahaan. PT. Perkebunan Nusantara XIV Takalar apakah perusahaan ini mengalami fluktuasi, bahkan terjadi penurunan atau peningkatan yang cukup signifikan pada lima tahun terakhir ini. Masalah penelitian ini adalah laporan kinerja keuangan yang ada pada perusahaan PT. Perkebunan Nusantara XIV takalar apakah setiap tahunya mengalami peningkatan atau penurunan.

Penelitian ini didasarkan pada peneletian yag dilakukan oleh Komara (2005), yaitu analisis faktor-faktor yang mempengaruhi kinerja sistem

informasi akuntansi pada perusahan manufaktur, yang terdiri dari faktor keterlibatan pengguna dalam pengembangan sistem informasi, kapasitas personal sistem informasi, ukuran organisasi, dukungan top manajemen, dan formalitas sistem.

Hubungan antara sistem informasi akntansi dengan laporan keuangan manajemen perusahaan yang menjalankan bisnis perusahaan dengan menggunakan sistem informasi yang disebut sistem informasi akunansi manajemen sistem ini menghasilkan informasi laporan keuangan yang memungkinkan manajemen mengambil keputusan mengenai laporan keuangan yang harus dibuat dengan menggunakan sistem informasi akuntansi manajemen perusahaan dapat membuat laporan keuangan yang lebih baik lagi.

Berdasarkan uraian di atas, serta pentingnya menilai kinerja manajerial dalam suatu perusahaan, maka penulis tertarik untuk mengambil judul “Pengaruh Pemanfaatan Sistem Informasi Akuntansi Manajemen

Terhadap Laporan Keuangan Pada PT Perkebunan Nusantara XIV

Takalar (Pabrik Gula Takalar)”.

B. Rumusan masalah

Berdasarkan latar belakang tersebut yang menjadi poko permasalahan dalam penelitian ini adalah Apakah sistem informasi akuntansi manajemen berpengaruh terhadap laporan keuangan pada PT. Perkebunan Nusantara XIV Takalar ?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui sistem informasi akuntansi manajemen berpengaruh terhadap laporan keuangan pada PT. Perkebunan Nusantara XIV Takalar.

D. Manfaat penelitian

Hasil dari penelitian ini Diharapkan dapat bermanfaat dalaam aspek teoritis maupun aspek praktis, antara lain :

1. Manfaat teoritis

Penelitian ini diharapkan dapat menbawa wawasan dan pengetahuan mengenai sistem informasi akuntasi manajemen pada perusahaan PT. Perkebunan Nusantara XIV Takalar serta juga diharapkan sebagai sarana pengembangan ilmu pengetahuan yang secara teoritis dipelajari dibangku perkuliahan.

2. Manfaat bagi akademisi

Memperoleh ilmu pengetahuan baik teori maupun praktek khususnya dibidang manajemen tentang sistem informasi akuntansi manajemen terhadap kinerja keuangan.

a. Memperoleh pengalaman tentang suasana dunia kerja yang sesungguhnya.

b. Memperoleh kesempatan untuk menganalisis permasalahan yang ada dalam suatu kantor atau instansi tersebut.

3. Manfaat bagi praktisi

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan informasi bagi perusahaan mengenai keefektifan sistem

informasi akuntansi manajemen mengenai kinerja keuangan pada perusahaan PT. Perkebunan Nusantara XIV Takalar (Pabrik Gula)

BAB

IITINJAUAN PUSTAKA

A. Landasan Teori

1. Akuntansi Manajemen

a. Pengertian Akuntansi Manajemen

Akuntansi Manajemen merupakan penerapan teknik-teknik dan konsep yang tepat dalam pengolahan data ekonomi historikal dan dapat diproyeksikan dari suatu satuan usaha untuk membantu manajemen dalam penyusunan rencana untuk tujuan-tujuan ekonomi yang rasional dan dalam membuat keputusan-keputusan rasional dengan suatu pandangan ke arah pencapaian tujuan tersebut (Kamaruddin, 2007: 5).Mulyadi (2001:3) menyatakan bahwa akuntansi manajemen adalah informasi keuangan yang merupakan keluaran yang dihasilkan oleh tipe akuntansi manajemen, yang dimanfaatkan terutama oleh pemakai intern organisasi. Akuntansi manajemen diperlukan dalam menyediakan informasi yang diperlukan oleh manajemen dalam melakukan proses manajemen.

Akuntansi manajemen adalah proses dalam suatu organisasi untuk menyediakan informasi bagi para manajer untuk pengendalian, pengkoordinasian, dan perencanaan.

1) Pengendalian

Pengendalian merupakan proses yang digunakan oleh manajemen agar para pelaksana bekerja dengan efektif dan

efisien dalam rangka mencapai tujuan organisasi atau tujuan bagian organisasi yang telah ditentukan terlebih dahulu. Informasi akuntansi digunakan dalam proses pengendalian sebagai alat komunikasi, pemotivasi, penarik perhatian, dan penilaian.

2) Koordinasi

Koordinasi adalah proses yang bertujuan agar kegiatan-kegiatan berbagai bagian di dalam organisasi secara bersama-sama dalam mencapai tujuan.

3) Perencanaan

Perencanaan adalah proses pengambilan keputusan mengenai tindakan yang akan dilaksanakan di masa depan. Lingkup perencanaan dapat disususn untuk bagian-bagian di dalam organisasi atau untuk organisasi sebagai keseluruhan.

b. Tujuan Akuntansi Manajemen

Akuntansi manajemen bertujuan menghasilkan informasi keuangan untuk pihak manajemen.Jenis informasi yang diperlukan berbeda dengan informasi yang diperlukan pihak luar.Umumnya informasi yang dihasilkan bersifat mendalam dan tidak dipublikasikan kepada pihak luar. Tujuan akuntansi manajemen secara umum adalah: 1) Menyediakan informasi yang diperlukan dalam penetuan harga

pokok jasa, produk, dan tujuan lain yang diinginkan oleh manajemen.

2) Menyediakan informasi yang digunakan dalam perencanaan, pengendalian, pengevaluasian, dan perbaikan berkelanjutan.

3) Menyediakan informasi untuk pengambilan keputusan. Informasi akuntansi manajemen membantu mengidentifikasi suatu masalah, menyelesaikannya, serta mengevaluasi kinerja. Jadi, informasi akuntansi manajemen dibutuhkan dan dipergunakan dalam semua tahapan manajemen, termasuk perencanaan, pengendalian, dan pengambilan keputusan.

c. Fungsi Akuntansi Manajemen

1. Sebagai Pendukung Pencapaian Tujuan Perusahaan

Pihak manajemen membutuhkan informasi dan fungsi laporan keuangan sebagai bahan pertimbangan dalam pengambilan keputusan dan penilaian hasil yang telah dicapai. Jika ada target atau tujuan yang tidak dicapai bisa dievaluasi agar periode selanjutnya bisa mencapai target atau justru melebihi target yang telah ditetapkan. Contohnya, manajer produksi membutuhkan data keuangan dari akuntansi manajemen tentang rincian biaya produksi, harga pokok produksi, hingga informasi yang terperinci tentang harga produk per unit. Akuntansi manajemen juga berfungsi sebagai panduan untuk merencanakan kegiatan operasional terkait anggaran yang sesuai konsep dasar penganggaran dan memuat biaya yang harus dikeluarkan untuk produksi inti dan biaya overhead yang harus dibayarkan untuk menunjang kegiatan operasional tersebut.

2. Sebagai Sarana Identifikasi dan Pengukuran Kinerja

Pihak manajemen harus mengidentifikasi, mengukur, dan melaporkan informasi keuangan kepada direksi dan pemilik perusahaan dalam bentuk laporan keuangan yang sistematis, transparan, dan rinci yang telah dibuat oleh akuntansi manajemen. Pihak manajemen yang menggunakan informasi tersebut akan tahu letak titik sentral bagi pihak-pihak di suatu organisasi atau perusahaan. Contohnya, kalkulasi biaya produk, biaya suatu kegiatan, dan biaya setiap departemen.

3. Sebagai Penyaji Laporan Sebagai Satu Kesatuan Usaha

Pihak manajemen harus menjalankan proses manajemen yang meliputi perencanaan, pengorganisasian, pengarahan dan pengendalian biaya dan harga. Akuntansi manajemen akan membantu setiap perusahaan untuk memelihara dan mengendalikan sumber daya perusahaan.

4. Sebagai Penyedia Data Untuk Peningkatan Jumlah Penjualan Akuntansi manajemen biasanya menyediakan data-data internal yang diperlukan oleh perusahaan sehingga bisa menyebabkan peningkatan jumlah penjualan.Akuntansi manajemen hanya mencakup sistem internal perusahaan saja, tetapi efek atau dampak yang ditimbulkan untuk perusahaan cukup luas hingga mencakup seluruh perusahaan dan manfaat bagi pihak eksternal perusahaan.

5. Sebagai Pengendali Pemakaian Sumber Daya Perusahaan

Akuntansi manajemen akan membantu pihak manajemen (manajer) untuk mengendalikan pemanfaatan sumber daya keuangan dalam kegiatan perusahaan secara efisien dan efektif. Akuntansi manajemen juga berfungsi sebagai pengendali kerjasama secara terpadu dengan fungsi-fungsi lainnya seperti riset dan penelitian, produksi, pemasaran, dan sumber daya manusia.

d. Informasi Akuntansi Manajemen

1) Pengertian Informasi Akuntansi Manajemen

Sistem informasi akuntansi manajemen (SIAM) adalah suatu mekanisme pengendalian organisasi, serta merupakan alat yang efektif dalam menyediakan informasi yang bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari aktifitas yang dilakukan (Hansiadi, 2002).

Sistem informasi akuntansi manajemen merupakan suatu perangkat manusia dan sumber-sumber modal dalam suatu organisasi yang bertanggung jawab untuk menghasilkan dan menyebarkan informasi yang dipertimbangkan relevan didalam pembuatan keputusan (Supriyono, 2001:72).Dengan demikian system informasi akuntansi manajemen dapat membantu perusahaan dalam menghadapi tantangan yang dihasilakan pesaingnya, sehingga dengan demikian tujuan utama perusahaan dapat di capai dengan efektif dan efisien.

Sistem informasi akuntansi manajemen (SIAM) merupakan sumber infomasi utama yang digunakan dalam pengambilan keputusan, peningkatan dan pengendalian organisasi.Pemanfaatan system informasi akuntansi manajemen yang efektif dapat menciptakan nilai yang dapat dipertimbangkan oleh organisasi saat ini dengan memberikan informasi yang tepat waktu dan akurat tentang aktifitas yang dapat menunjang keberhasilan suatu organisasi.

2) Manfaat Sistem Informasi Akuntansi Manajemen

Berikut ini manfaat sistem informasi akuntansi manajemen bagi manajemen perusahaan secara lebih mendalam.

1. Menghasikan informasi yang fleksibel dan akurat

Pihak manajemen memberikan informasi yang fleksibel karena sistem informasi akuntansi manajemen tidak terikat oleh kriteria-kriteria formal apapun yang mendefenisikan sifat dari proses, masukan atau keluaran yang disesuaikan dengan tujuan utama dari pihak manajemen. Informasi yang akrual atau terbaru lebih baik dari pada informasi lama yang lengkap sekalipun asalkan sesuai prinsip prinsip akuntansi.

2. Membantu perencanaan aktifitas perusahaan

Ruang lingkup akuntansi manajemen menyediakan informasi keuangan yang bisa digunakan dalam penyusunan rencana aktifitas karena informasi tersebut berfungsi sebagai acuan alokasi sumber daya yang dimiliki oleh perusahaan.

Akuntansi manajmen juga menyediakan informasi yang menjadi umpan balik (feedback) bagi pihak manajemen tentang pelaksanaan rencana aktifitas yang telah disusun. Informasi akuntansi manajemen juga dibutuhkan oeh manajemen untuk menyusun rencana aktifitas perusahaan untuk masa yang akan datang seperti 1 tahun berikut. Kegiatan perencanaan terdiri dari pengembilan keputusan dan pemilihan alternatif tindakan dari berbagai pilihan yang mungkin dilaksanakan pada masa yang akan datang.

3. Membantu pihak manajemen dalam pengembilan keputusan Manfaat akuntansi manajemen bagi perusahaan terutama pihak manajemen terletak pada proses analisis konsekuensi setiap alternatif tindakan yang mungkin dalam proses pengambilan keputusan untuk memilih alternatif tindakan yang terbaik dari hal-hal baik harus dipertimbangkan dari berbagai segi termasuk resiko dan kemungkinan negatif lainya. 4. Membantu pihak manajemen untuk mengenali seluk beluk

perusahaan

Pihak manajemen adalah jajaran yang memimpin sebuah perusahaan yang terbaik menjadi beberapa bagian sesuai kompetensinya masing-masing. Manajer yang baik adalah manajer yang mengenali lingungan internal dan eksternalnya dengan baik. Jika pihak manajemen tidak bisa mengenali atau mengetahui secara rinci seluk beluk perusahaan termasuk bagan aliran dokumen maka bisa dipastikan

kenerjanya tidak maksimal karena tidak mencakup semua bagian.

3) Fungsi Informasi Akuntansi Manajemen

Informasi akuntansi manajemen diperlukan oleh manajemen untuk melaksanakan 2 fungsi pokok manajemen perencanaan dan pengendalian aktivitas perusahaan.Informasi akuntansi manajemen ini dihasilkan oleh system pengelolaan informasi keuangan yang disebut akuntansi manajemen. Informasi akuntansi manajemen dibutuhkan oleh manajemen dalam berbagai jenjang organisasi untuk menyusun rencana aktivitas perusahaan di masa yang akan datang ( Mulyadi, 2001).

Sistem informasi akuntansi manajemen memiliki tujuan untuk menyediakan informasi yang digunakan dalam perhitungan biaya jasa, produk dan tujuan lain yang diinginkan manajemen untuk menyediakan informasi yang digunakan dalam perencanaan, pengendalian, pengevaluasian, dan untuk menyediakan informasi yang berguna dalam pengambilan keputusan. Hal tersebut sesuai dengan fungsi akuntansi manajemen ( Hansen dan Mowen, (2009)).

4) Karakteristik Sistem Informasi Akuntansi Manajemen

Meningkatnya peran sistem informasi manajemen untuk membantu manajer dalam pengarahan dan pemecahan masalah telah mangakibatkan perubahan sistem informasi akuntansi

manajemen untuk memasukkan data eksternal dan non keuangan kepada informasi yang berorientasi pada masa yang akan datang.

Berikut uraian masing-masing karakteristik system informasi manajemen :

a) Informasi Broadscope

Gardon dan Narayan dalam Nazarudin dan Fajry (2005) Sistem informasi akuntansi manajemen dengan lingkup yang luas mampu memberikan informasi yang bersifat internal maupun ekstenal organisasi. Lingkup sistem informasi akuntansi menajemen yang luas mampu memberikan estimasi tentang kemungkinan terjadinya peristiwa dimasa yang akan datang ( Laksamana dan Muslichah, 2002).

b) Informasi Timelines

Karakteristik timelines ( ketepatan waktu ) yang dikonsepkan dalam penelitian ini memiliki 2 sup dimensi yaitu frekuensi pelaporan dan kecepatan membuat laporan. Frekuensi diartikan dengan seberapa sering informasi disediakan untuk para manajer, sedangkan kecepatan diartikan sebagai tanggung waktu antara kebutuhan akan informasi dengan tersedianya informasi ( Ritongga dan Zainuddi, 2002). Infomasi dikatakan tepat waktu apabila informasi tersebut mencerminkan kondisi terkini dan sesuai dengan kebutuhan manajer ( Bodnar, 1995:399 dan Juniarti dan Evelyne, 2003).

c) Informasi Agreration ( Agregasi )

Informasi agreration merupakan ringkasan informasi menurut fungsi, periode waktu, dan model keputusan ( Ritongga dan Zainuddin, 2002). Agregasi menunjukkan proses pengurangan volume data. Agregasi diperlukan agar dapat mengurangi atau menghemat biaya dalam penyediaan informasi akuntansi ( Ekawati, 2003 ).

d) Informasi intergration ( integrasi )

Informasi integrasi adalah informasi yang mencerminkan adanya koordinasi antara sekmen yang satu dengan sekmen yang lain ( Prasetyo, 2002). Informasi yang mencerminkan kompleksitas dan saling keterkaitan antara bagian yang satu dengan bagian yang lain ( Nazaruddi, 1998).

2. Laporan Keuangan

Dalam pengambilan keputusan sebelumnya harus mengetahui bagaimana kondisi keuangan perusahaan, dan kondisi keuangan perusahaan dapat diketahui dari laporan keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan pertanggungjawaban keuangan manajer atas perusahaan yang telah dipercayakan kepadanya. Kondisi keuangan dan hasil-hasil operasi perusahaan yang tercermin dalam laporan keuangan perusahaan, pada hakekatnya hasil akhir dari kegiatan perusahaan yang dapat menggambarkan perfoma atau kinerja keuangan dari perusahaan

yang bersaing. Bentuk paling umum dari informasi suatu perusahaan adalah informasi yang dipublikasikan secara umum, kecuali perusahaan yang dimiliki secara pribadi. Informasi keuangan merupakan seperangkat laporan keuangan yang dikeluarkan menurut pedoman-pedoman yang ditentukan.

Pengertian laporan keuangan menurut ikatan akuntansi Indonesia (2009) bahwa: “Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap, biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam beberapa cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut. Misalnya informasi keuangan segmen industry dan geografis serta pengungkapan pengaruh perubahan harga.”

Menurut Harahap (2009): “Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu dan sebagai media yang paling penting untuk menilai prstasi suatu perusahaan. Laporan keuangan menjadi sarana informasi (screen) bagi analis dalam proses pengambilan keputusan. Laporan keuangan juga dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu.”

Menurut Kasmir (2014): Laporan keuangan merupakan kewajiban setiap perusahaan untuk membuat dan melaporkan keuangan perusahaannya pada suatu periode tertentu, sehingga dapat diketahui kondisi dan posisi perusahaan terkini dan dapat menentukan langkah apa yang dilakukan perusahaan sekarang dan ke depan, dengan melihat berbagai persoalan yang ada baik kelemahan maupun kekuatan yang dimilikinya.”

b. Kualitas Laporan Keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan menurut Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Kelima karakteristik merupakan persyaratan normatif yang diperlukan agar laporan keuangan pemerintah daerah dapat memenuhi kualitas yang dikehendaki.

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, dan memprediksi masa depan serta menegaskan atau mengkoreksi hasil evaluasi mereka di masa lalu. Dengan demikian informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunanya informasi yang relevan adalah: memiliki manfaat umpan balik (feedback value) informasi memungkinkan pengguna untuk

menegaskan alat mengkoreksi ekspektasi di masa lalu. Memiliki manfaat prediktif (predictive value) informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini. Tepat waktu informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna.

2. Akurat

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka pengguna informasi tersebut secara potensial dapat menyesatka. Informasi yang andal memenuhi karakteristik sebagai berikut: Penyajian jujur informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan. Dapat diverifikasi informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila penguji dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak jauh beda. Netralitas informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan.

4. Dapat Dipahami

Informasi yang disajikan dalam pelaporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memilki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

c. Bentuk Laporan Keuangan

Adapun bagian dari proses laporan keuangan yang disusun guna memberikan informasi kepada berbagai pihak secara lengkap biasanya meliputi (IAI, 1.7-1.13) :

1) Neraca

Neraca berisi daftar seluruh aktiva, kewajiban, dan ekuitas pemilik suatu entitas pada suatu tanggal tertentu. Neraca menggambarkan unsur yang berkaitan secara langsung dengan pengukuran posisi keuangan yaitu aset, kewajiban, dan ekuitas sehingga neraca disebut juga dengan laporan posisi keuangan perusahaan.

2) Laporan Laba Rugi

Laporan laba rugi merupakan suatu laporan yang menunjukkan pendapatan dan biaya dari suatu unit usaha untuk suatu periode tertentu, dan selisih antara pendapatan dengan biaya merupakan laba atau rugi yang diderita perusahaan. Laporan laba rugi menunjukkan kinerja perusahaan selama suatu periode tertentu.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan ikhtisar perubahan yang terjadi pada aktiva bersih atau kekayaan (ekuitas) pemilik pada jangka waktu tertentu. Penambahan ekuitas pemilik berasal dari investasi yang dilakukan oleh pemilik dan laba bersih yang dihasilkan. Pengurangan ekuitas pemilik dapat berasal dari pengembilan pribadi dan kerugian yang terjadi.

4) Laporan Arus Kas

Laporan arus kas menggambarkan jumlah kas yang masuk penerimaan kas dan jumlah kas keluar pembayaran atau

pengeluaran kas dalam suatu periode tertentu. Informasi tentang arus kas berguna bagi pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan dalam menggunakan arus kas tersebut.

5) Catatan atas laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen. Selain itu juga mencakup informasi yang dihasilkan dan dianjurkan untuk diungkapkan dlam PSAK serta pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar (PSAK No.1 tahun 2007).

d. Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang digunakan untuk memperoleh informasi mengenai kondisi keuangan dan hasil yang telah dicapai oleh perusahaan. Untuk mengetahui kondisi keuangan perusahaan dapat dilakukan dengan analisis laporan keuangan dengan menggunakan analisis rasio keuangan. Dengan melakukan analisis laporan keuangan, maka perusahaan dapat mengetahui perkembangan financial perusahaan serta hasil yang telah dicapai pada waktu lampau dan pada waktu yang sedang berjalan.

Umumnya rasio keuangan yang dihitung dapat dikelompokkan sebagai berikut:

1. Rasio Likuiditas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek perusahaan.

2. Rasio Leverage

Rasio ini digunakan untuk mengukur seberapa besar aktive perusahaan dibiayai oleh hutang.

3. Rasio Profitabilitas

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. 4. Rasio Aktivitas

Rasio ini digunakan untuk mengukur efektifitas manajemen dalam menggunakan sumber daya yang dimiliki oleh perusahaan tersebut.

e. Manfaat Laporan Keuangan

1. Manajer / pemimpin perusahaan

Laporan keuangan dapat digunakan untuk menyusun kebijakasanaan yang lebih tepat, memperbaiki sistem yang sudah dijalankan dan untuk menyusun sistem pengawasan yang lebih bagus.

2. Investor

Investor yaitu penanaman modal yang beresiko dan penasehat mereka yang berkepentingan dengan resiko yang

melekat serta hasil pengembangan dari investasi yang mereka kerjakan.

3. Karyawan

Karyawan yaitu karyawan yang mewakili mereka tertarik pada suatu informasi mengenai stabilitas dan propitabilitas perusahaan.

4. Pemberi pinjaman ( kreditur)

Pemberi pinjaman terkait dengan suatu informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

5. Pemasok dan kreditur usaha lainnya

Tertarik dengan suatu informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

6. Pelanggan

Berkepentingan dengan sebuah informasi mengena kelangsungan hidup suatu perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan

B. Penelitian Terdahulu

Berdasarkan penelitian terdahulu yang telah dilakukan mengenai kinerja keuangan sistem informasi akuntansi diantaranya dilakukan oleh Yenni Ramadhani Harahap dan Nur Ainsyah (2017) dengan judul “Pengaruh Informasi Akuntansi Manajemen Terhadap Kinerja UKM Di Sentral Bank Sumut”. Metode penggambilan sempel penelitian menggunakan Simple Random Sampling (acak) berjumlah 60 orang pelaku UKM di Sentral Bank Sumut. Hasil penelitian menunjukkan bahwa hipotesis di tolak dengan keputusan ada pengaruh informasi akuntansi manajemen terhadap kinerja UKM Sentra Bank Sumut. Namun, bila dilihat dari hasil uji regresinya informasi akuntansi manajemen ada pengaruhnya terhadap kinerja UKM dengan angka yang sangat kecil dan bentuk pengaruh positif.

Adapun penelitian yang dilakukan oleh Melanthon Rumapea, Jaminta Sinaga dan Ririn Elvani Saragih (2018) dengan judul “Pengaruh Penerapan Sistem Informasi Manajemen, Metode Pengukuran Kinerja dan Sistem Penghargaan Terhadap Kinerja Manajerial Pada Rumah Sakit Estomihi Medan”. Metode analisi yang digunakan dalam penelitian ini adalah metode regresi linier berganda. Hasil penelitian menjelaskan bahwa metode pengukuran kinerja berpengaruh positif dan sisgnifikan terhadap kinerja manajerial pada Rumah Sakit Estomihi Medan. Sedangkan sistem penghargaan berpengaruh positif dan tidak signifikan terhadap kinerja manjerial pada Rumah Sakit Estomihi Medan dan sistem informasi akuntansi manajemen, metode pengukuran kiinerja dan sistem penghargaan secara simultan berpengaruh posistif dan signifikan terhadap kinerja manajerial pada Rumah Sakit Estomihi Medan.

Penelitian yang dilakukan oleh Cicilia Cynthia Luther (2016) dengan judul “Pengaruh Penggunaan Informasi Akuntansi Manajemen Terhadap Kinerja Perusahaan (Studi Pada Kentucky Fried Chicken di Manado”. Metode yang dipakai dalam penelitian ini adalah metode asosiatif dan juga menggunakan regresi linear berganda. Berdasaran Hasil penelitian diketahui bahwa penggunaan informasi akuntansi manajemen berpengaruh terhadap kinerja perusahaan Kentucky Fried Chicken Manado khususnya KFC dikawasan Mega Mas Manado.manajemen KFC sebaiknya meningkatkan akuntansi pelaporan keuangan dalam upaya meningkatkan kinerja perusahaan.

Adapun penelitian yang dilakukan oleh Nia Putu Alannita dan I.Gusti Ngurah Agung Suaryana (2014) dengan judul “Pengaruh Kecanggihan Teknologi Informasi, Partisispasi Manajemen, dan Kemampuan Teknik Pemakaian Sistem Informasi Akuntansi Pada Kinerja Individu”. Penelitian ini menggunakan metode non probability sampling, khususnya purposive

sampling. Hasil penelitian ini menunjukan bahwa kecanggihan teknologi

informasi, partisipasi manajemen dan kemampuan teknik pemakaian sistem informasi akuntansi berpengaruh posistif terhadap kinerja individu.

Penelitian yang dilakukan oleh Wildoms Sahusilawane (2014) dengan judul “pengaruh partisispasi pemakai dan dukungan atasan terhadap kinerja sistem informasi akuntans pada Bank Umum Pemerintah”. Penelitian ini menggunakan analisis regresi berganda sebagai alat untuk menganalisis. Hasil penelitian menunjukan partisipasi pengguna dalam proses pengembangan sistem menunjukan perbedaan yang signifikan antara partisispasi pengguna dengan kinerja sistem informasi akuntansi dan

dukungan pengawas menunjukan pengauh yang yang signifikan terhadap kinerja sistem informasi akuntansi.

Penelitian yang dilakukan Timo Hyvonen dengan judul “sistem informasi akuntansi manajemen: ERP versus BOB” penelitian ini menggunakan. Hasil penelitian ini menunjukkan bahwa departemen keuangan lenih tertarik pada BoB tradisional sistem, sementara departemen lebih berkonsenterasi pada solusi ERP.

Tabel 2.1

Penelitian Terdahulu

No Nama Judul Metode

Analisis Hasil penelitian 1. Wildoms Sahusilawane (2014) pengaruh partisispasi pemakai dan dukungan atasan terhadap kinerja sistem informasi akuntans pada Bank Umum Pemerintah Metode analisis regresi berganda Hasilpenelitian menunjukan partisipasi pengguna dalam proses pengembangan sistem menunjukan perbedaan yang signifikan antara partisispasi pengguna dengan kinerja sistem informasi akuntansi dan dukungan pengawas menunjukan pengauh yang

yang signifikan terhadap kinerja sistem informasi akuntansi. 2. Nia Putu Alannita dan I.Gusti Ngurah Agung Suaryana (2014) Pengaruh Kecanggihan Teknologi Informasi, Partisispasi Manajemen, dan Kemampuan Teknik Pemakaian Sistem Informasi Akuntansi Pada Kinerja Individu Metode non probability sampling, khususnya purposive sampling. Hasil penelitian ini menunjukan bahwa kecanggihan teknologi informasi, partisipasi manajemen dan kemampuan teknik pemakaian sistem informasi akuntansi berpengaruh posistif terhadap kinerja individu. 3. Cicilia Cynthia Luther (2016) Pengaruh Penggunaan Informasi Akuntansi Manajemen Terhadap Kinerja Perusahaan (Studi Pada Kentucky Fried Chicken di Manado Metode asosiatif dan juga menggunakan regresi linear berganda Hasil penelitian diketahui bahwa penggunaan informasi akuntansi manajemen berpengaruh terhadap kinerja perusahaan Kentucky Fried Chicken Manado khususnya KFC dikawasan Mega

Mas Manado. manajemen KFC sebaiknya meningkatkan akuntansi pelaporan keuangan dalam upaya meningkatkan kinerja perusahaan. 4. Harahap dan Nur Ainsyah (2017) Pengaruh Informasi Akuntansi Manajemen Terhadap Kinerja UKM Di Sentral Bank Sumut Metode Simple Random Sampling dan analisis regresi linier sederhana Hasil penelitian menunjukkan bahwa hipotesis di tolak dengan keputusan ada pengaruh informasi akuntansi manajemen terhadap kinerja UKM Sentra Bank Sumut. Namun, bila dilihat dari hasil uji regresinya informasi akuntansi manajemen ada pengaruhnya terhadap kinerja UKM dengan angka yang

sangat kecil dan bentuk pengaruh positif. 5. Melanthon Rumapea, Jaminta Sinaga dan Ririn Elvani Saragih (2018) Pengaruh Penerapan Sistem Informasi Manajemen, Metode Pengukuran Kinerja dan Sistem Penghargaan Terhadap Kinerja Manajerial Pada Rumah Sakit Estomihi Medan Metode regresi linier berganda Hasil penelitian menjelaskan bahwa metode pengukuran kinerja berpengaruh positif dan sisgnifikan terhadap kinerja manajerial pada Rumah Sakit Estomihi Medan. Sedangkan sistem penghargaan berpengaruh positif dan tidak signifikan terhadap kinerja manjerial pada Rumah Sakit Estomihi Medan dan sistem informasi akuntansi manajemen, metode pengukuran kiinerja dan sistem

penghargaan secara simultan berpengaruh posistif dan signifikan terhadap kinerja manajerial pada Rumah Sakit Estomihi Medan. C. Kerangka konsep

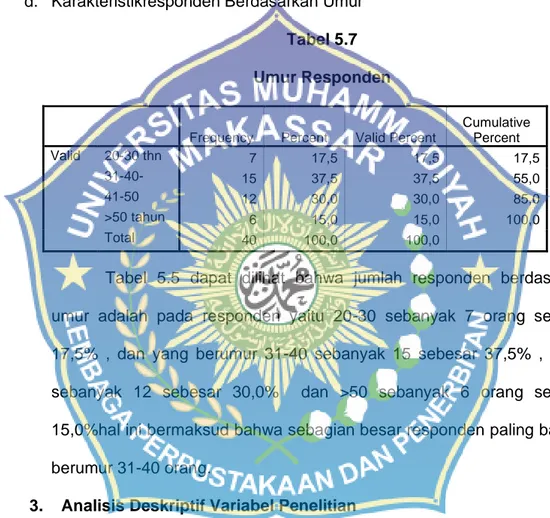

Kerangka penelitian merupakan alur yang menggambarkan proses berfikir yang dituangkan dalam bentuk hubungan antara variabel yang diteliti dan cara pengukurannya serta hasil penelitian yang di harapkan. Kerangka penelitian menjelaskan alasan pemilihan suatu variabel penelitian dan bagaimana hubungan antara variabel penelitian yang dikembangkan dalam model penelitian yang diteliti (Darwis dkk 2012:12).

Gambar 2.1 Kerangka Fikir Informasi Akuntansi Manajemen (X) Laporan Kinerja Keuangan (Y):

D. Hipotesis

Hipotesis merupakan pernyataan suatu konsep yang perlu dicari kebenarannya. Berdasarkan rumusan penelitian yang telah dipaparkan sebelumnya, maka hipotesis sementara yang diajukan dalam penelitian ini adalah.:

H1: Diduga sistem informasi akuntansi manajemen berpengaruh terhadap kinerja keuangan pada PT. Perkebunan Nusantara XIV Takalar

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif yaitu suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin diketahui.Menurut Sugiyono (14:2015), yaitu metode penelitian Kuantitatif yang berlandaskan terhadap filsafat positivisme, digunakan dalam meneliti terhadap sample dan pupulasi penelitian, tehnik pengambilan sample umunya dilakukan dengan acak atau random sampling, sedangkan pengumpulan data dilakukan dengan cara memanfaatkan instrumen penelitian yang dipakai, analisis data yang digunakan bersifat kuantitatif/bisa diukur dengan tujuan untuk menguji hipotesis yang ditetapkan sebelumnya.

B. Lokasi dan waktu penelitian

Penelitian ini dilakukan pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar) yang berlokasi di Takalar. Penelitian ini direncanakan selama 2 bulan di mulai pada bulan Juni sampai Agustus 2019.

C. Defenisi Operasional Variabel

1. Variabel Independen (variabel bebas )

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam penelitian ini yang menjadi variabel bebas adalah sistem informasi akuntansi manajmen.yaitu:

a. kualitas informasi b. Pelaporan informasi

c. Proses informasi d. Kuantitas informasi

2. Variabel denpenden (variabel terikat )

Variabel terikat biasa disebut variabel ouput, kriteria, konsekuen. Variabel terikat merupakan variabel yang dipengarui atau yang menjadi akibat, karna adanya variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah kinerja keuangan yaitu:

a. Relevan b. Akurat

c. Dapat dipahami d. Dapat dibandingkan

Table 3.1

Defenisi Operasional Variabel

Variabel Pengertian Indikator

Informasi Akuntansi Manajemen

Adalah sistem yang mengumpulkan data operasional dan financial, memprosesnya,

menyimpannya dan melaporkannya kepada pengguna, yaitu para pekerja, manejer, dan eksekutif

a. kualitas informasi b. Pelaporan informasi c. Proses informasi d. Kuantitas informasi

Laporan Keuangan Laporan keuangan merupakan

pertanggungjawaban keuangan manajer atas perusahaan yang telah dipercayakan kepadanya. a. Relevan b. Akurat c. Dapat dipahami d. Dapat dibandingkan

D. Populasi Dan Sampel

1. Populasi

Populasi adalah gabungan dari seluruh elemen yang merupakan sumber informasi dalam suatu riset. Oleh karena itu maka populasi dalam penelitian ini adalah seluruh karyawan yang bekerja di perusahaan pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar). Jumlah populasi dalam penelitiaan ini adalah seluruh karyawan yang bekerja di perusahaan pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar) yang berjumlah 40 karyawan.

2. Sampel

Sampel dalam penelitian ini adalah orang yang tahu bagaimana sistem informasi akuntansi itu sehingga mereka dapat mengentahui kinerja kuangan yang ada di pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar). Menurut Sugiyono (2014: 116) Menjelaskan bahwa “Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Pengukuran sampel merupakan suatulangka untukmenetukan besarnya sampel yang diambil dalam melaksanakan suatu penelitian. Selainitu juga diperhatikan bahwa sampelyang dipilih harus menunjukkan segala karakteristikpopulasi sehingga tercermin dalam sampel yang dipilih dengan katalain sampel harus dapat menggambarkan keadaan populasi yang sebenarnya atau mewakili atau (refrsentatif)

Menurut sugiono (2014:116) teknik sampling merupakan teknik pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai tekniksampling yang digunakan.

Teknik sampling pada dasarnya dikelompokkan menjadi dua yaitu probability sampling dan nonpropability sampling. dalam penelitian ini, teknik sampling yang digunakan adalah teknik sampling jenuh (sensus). Menurut sugiyono (2014:118) teknik sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Maka dari itu, penulis memilih sampel menggunakan teknik sampling jenuh karena jumlah populasi yang relatif kecil. Sehingga sampel yang digunakan pada penelitian ini berjumlah 40 karyawan

E. Jenis dan Sumber Data

a. Data Kuantitatif

Kuantitatif adalah menekankan analisisnya pada data-data

numerical (angka) yang diolah dengan metode statistik. Dengan metode kuantitatif akan diperoleh signifikan perbedaan kelompok atau signifikansi hubungan antar variabel yang diteliti. Peneliti menggunakan penelitian deskriptif yaitu penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi yang diperoleh. Tipe penelitian ini umumnya berkaitan dengan opini (individu dan kelompok), kejadian atau prosedur.

b. Data Kualitatif

Kualitatif merupakan metode penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi.

1. Data Primer

Data primer yang digunakan dalam penelitian ini diperoleh dari wawancara, penelitian lapangan melalui observasi langsung ke pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar), serta

membuat kuesioner yang ditujukan untuk pihak pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar) untuk memperoleh penjelasan yang lebih luas mengenai bahan maupun hal-hal yang berkaitan dengan penelitian ini.

2. Data sekunder

Data sekunder yang digunakan dalam penelitian ini diperoleh dari buku-buku, halaman web, jurnal, dan makalah yang berkaitan dengan masalah sistem informasi akuntansi manajemen dan kinerja keuangan. Pengumpulan data penelitian ini dilakukan dengan metode:

F. Teknik Pengumpulan Data

Aplikasi perangkat lunak yang digunakan untuk menganalisis data pada penelitian ini adalah SPSS. Metode-metode yang digunakan untuk menganalisis data dan menguji hipotesis dalam penelitian ini adalah sebagai berikut.

Pengumpulan data penelitian ini dilakukan dengan metode:

1. Penelitian Lapangan (Field Research) Yaitu, penelitian yang dilakukan secara langsung guna memperoleh data yang beratkaitannya dengan penelitian ini. Data dari lapangan dapat diperoleh dari:

1) Observasi (Observation), yaitu melakukan pengamatan secara)langsung terhadap aktivitas keseharian, lingkungan dan sarana kerja yang berhubungan dengan penulisan ini.

2) Angket (Quesionnaire), yaitu pengumpulan data dilakukan melalui daftar pertanyaan yang disiapkan untuk tiap responden

yang berkaitan dengan pada PT Perkebunan Nusantara XIV Takalar (Pabrik Gula Takalar).

3) Dokumentasi yaitu aktifitas atau proses sistematis dalam melakukan pengumpulan, pencarian, penyelidikan, pemakayan, dan penyedian dokumen untuk mendapatkan keterangan, penerangan pengetahun dan bukti serta menyebarkannya kepada pengguna

Pengukuran atau instrument dalam penelitian ini menggunakan koesioner melalui skala Likert. Skala Likert terdiri dari lima poin yakni 5 sampai 1untuk menyatakan Sangat Sesuai, Sesuai, Netral, Tidak Sesuai, dan Sangat Tidak Sesuai.

Table 3.2 Skala Likert Skala Point Sangat Setuju 5 Setuju 4 Ragu-ragu 3 Tidak Setuju 2

Sangat Tidak Setuju 1

G. Metode Analisis Data

1. Uji Instrumen

Uji instrument adalah salah satu alat yang sangat penting dalam penelitian kuantitatif, dengan menggunakan uji instrument tersebut kita dapat mengetahui kualitas data yang akan kita gunakan. Jika

hasil dari uji instrument bagus dan dapat di pertanggungjawabkan, maka data juga bagus dan ddapat di pertanggung jawabkan.

a) Uji validitas

Uji validitas adalah sebuah alat yang digunakan untuk mengukur sah atautidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan padakuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesione rtersebut. Pengujian validitas dilakukan dengan cara validitas internal yangmenggunakan teknik analisis butir akan menguji validitas setiap butir dengan caraskor – skor yang ada pada butir yang dimaksud dikorelasikan dengan skor total.Skor butir (pertanyaan) dipandang sebagai nilai X dan skor total dipandangsebagai nilai Y, sehingga diperoleh indeks validitas setiap butir.

Setelah diketahui dari hasil perhitungan besarnya korelasi, kemudiandibandingkan dengan tabel r Product Moment dengan

= 0,05 dengan kriteriasebagai berikut : a. Jika rxy hitung ≥ r tabel, maka valid b. Jika rxy hitung ≤ r tabel, maka tidak valid

b) Uji Realibilitas

Reliabilitas (reliability) adalah tingkat seberapa besar suatu alat ukurmengukur dengan stabil dan konsisten. Besarnya tingkat reliabilitas ditunjukkan oleh koefisiennya, yaitu koefisien reliabilitas. Pengujian reliabilitas dilakukan dengan menggunakan

menunjukkan keandalan (reliabilitas) instrumen. Selain itu,

cronbach alpha yang semakin mendekati 1 menunjukkan semakin

tinggi konsistensi internal reliabilitasnya.

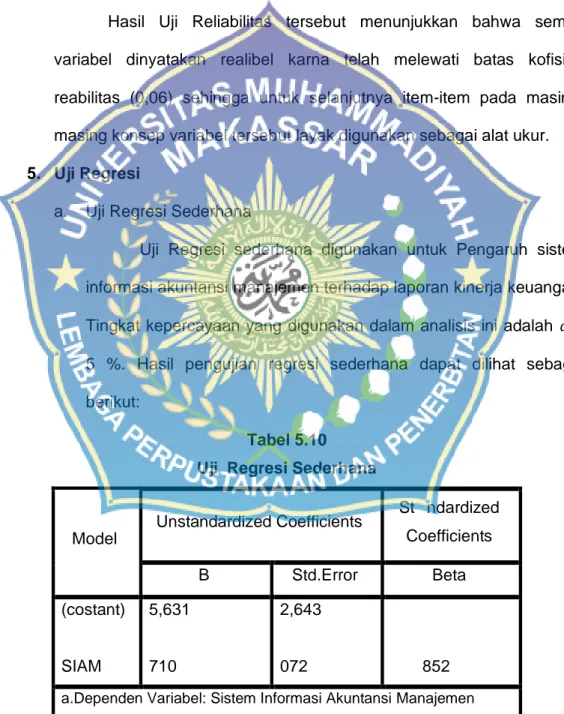

2. Analisis Regresi Sederhana

Penelitian ini adalah sistem informasi manajemen daerah (SIAM) berpengaruh terhadap laporan keuangan sehingga model analisis data yang digunakan pada penelitian ini adalah regresi sederhana yang hubungan secara linear antara satu variabel independen (X) dengan variabel dependen (Y). Analisis ini untuk mengetahui arah hubungan antara variabel independen dengan variabel dependen apakah positif atau negatif dan untuk memprediksi nilai dari variabel dependen apabila nilai variabel independen mengalami kenaikan atau penurunan.

Persamaan regresi sederhana adalah sebagai berikut: Y = a + bX

Keterangan:

Y = Laporan Kinerja Keuangan

X = Sistem Informasi Akuntansi Manajemen a = Konstanta (nilai Y apabila X = 0)

b = Koefisien regresi (nilai peningkatan ataupun penurunan)

3. Pengujian Hipotesis

a. Koefisien Determinasi (R2)

Tujuan pengujian ini adalah untuk menguji tingkat keeratan atau ketrikatan antara variabel dependen dan variabel

independen yang bisa dilihat dari besarnya nilai koefisien determinan determinasi (adjusted R- square). Nilai koefisien determinasi adalah antara nol atau satu. Nilai R2 berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum, koefisien determinasi untuk data runtun waktu (time series) biasanya mempunyai nilai koefisien determinasi yang tinggi.

b. Uji Parsial (Uji t)

Uji hipotesis dalam penelitian ini akan diuji dengan menggunakan uji parsial (uji t) yang digunakan untuk mengetahui sejauh mana pengaruh SIAM sebagai variabel independen mewujudkan laporan keuangan daerah sebagai variabel dependen.

Uji t dilakukan dengan membandingkan antara Thitung dengan Ttabel. Untuk menentukan nilai Ttabel ditentukan dengan tingkat signifikansi 5% dengan derajat kebebasan df = (n-k-1) dimana n adalah jumlah responden dan k adalah jumlah variabel. Kriteria pengujian yang digunakan adalah:

Jika t hitung>t tabel (n-k-1) maka H1 diterima

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Berdirinya PT. Perkebunan Nusantara XIV Takalar

PT. Perkebunan Nusantara XIV Takalar terletak didesa Pa’rappunganta, Kecamatan Polongbangkeng Utara, Kabupaten Takalar, Provinsi Sulawesi Selatan. Jarak dari ibu kota provinsi atau kota Makassar di perkirakan menempuh perjalanan kurang lebih 2 jam atau sekitar 50 km. Bila melihat latar historis, wilayah Polongbakeng merupakan wilayah kesatuan adat Bajeng, Malewang, Pangkalang, dan Lassang. Pembentukan Polongbangkeng diperkirakan pada tahun 1816, dimana pada waktu Inggris meninggalkan Hindia Belanda. Pada waktu itu daerah Polongbangkeng terdiri dari Malewang, Moncongkomba, Bontokadatto, Lassang dan Lantang serta daerah Daigaukang perkampungan yakni Pattalassang, Sompu, Bilacaddi, Pasoleang, Salaka, Sabintang, Tamasongo, Sambila, Sayowang dan Anaaung. Dari beberapa daerah ini Polongbangkeng dipimpin oleh Tumalompona Polongbangkeng yakni Daeng Manompo.

Dilihat dari latar geografis, Polongbangkeng merupakan wilayah agraris dengan sebagian besar lahannya cocok untuk ditanami berbagai tanaman. Polongbangkeng merupakan wilayah perbukitan dan gunung-gunung relatif rendah. Pada tahun 1980-an wilayah ini sangat pesat dengan tanaman gula (tebu). Perkembangan yang dapat terlihat dari 50 tanaman tebu (gula) yakni berdirinya pabrik gula di polongbangkeng, tepatnya di Polongbangkeng Utara Kabupaten Takalar.

PT. Perkebunan Nusantara XIV Takalar atau pabrik gula Takalar didirikan dalam rangka melaksanakan kebijaksanaan pemerintah untuk swasembada gula nasional berdasarkan Surat Keputusan Menteri Pertanian R.I Nomor 668/Kpts/Org/8/1981 tanggal 11 Agustus 1981, dibentuk berdsarkan PP No. 19/1996, PT Perkebunan Nusantara XIV Takalar adalah satu dari sekian Badan Usaha Milik Negara yang bergerak dibidang agribisnis. PT. Perkebunan Nusantara XIV Takalar merupakan penggabungan kebun-kebun proyek pengembangan PTP Sulawesi, Maluku dan NTT yaitu eks PTP VII, PTP XXVIII, PTP XXXII dan PT Bina Mulia Ternak. PT. Perkebunan Nusantara XIV Takalar memiliki 18 unit perkebunan dan 25 unit pabrik pengolahan dengan komoditi kelapa sawit, kelapa hibrida, kelapa nias, kopi, gula, pala, pada area konsensi seluas 55.425,25 ha. Khusus komoditi gula PT. Perkebunan Nusantara XIV Takalar kini mengelolah tiga pabrik gula yaitu Pabrik Gula Camming, Pabrik Gula Araso di Kabupaten Bone, dan Pabrik Gula Takalar di Kabupaten Takalar, dengan total area seluas 14.312 ha. Dalam setahun ketiga pabrik ini memproduksi 36.000 ton atau memasok 1,33% komsumsi gula nasional yang mencapai 2,7 juta ton.

PT. Perkebunan Nusantara XIV Takalar atau pabrik gula takalar beroperasi di Polongbangkeng sejak tahun 1982. Sebelumnya beroperasi dengan nama PTP XXIV-XXV. Pabrik gula Gula Takalar PT. Perkebunan Nusantara XIV Takalar adalah peralihan dari PT Madu Baru, yaitu sebuah perusahaan Hamengkubuwono yang sebelumnya telah berdiri dan membebaskan sebagian tanah petani sejak tahu 1978. Namun pada tahun 1980 PT Madu Baru mundur dari rencana pengolahan perkebunan tebu

setelah terjerat kasus penyelewengan dana 51 pembebasan tanah, sehingga digantikan oleh PT. Perkebunan Nusantara XIV Takalar berdasarkan SK Bupati Takalar tahun 1980.

Studi kelayakan disusun oleh PT. Agriconsult Internasional pada tahun 1975, dilanjutkan oleh PT. Tanindo pada tahun 1981 dengan menggunakan fasilitas kredit ekspor dari Taiwan. Pelaksanaan pembangunan diserahkan pada Tashing Co. (Ptc) Ltd. Agency of Taiwan Machinery Manufacturing Co. (TMCC) sebagai Main Contractor dengan partner dalam negeri yakni PT. Sarang Tehnik, PT Multi Mas Corp, PT. Barata Indonesia. Pembangunan Pabrik Gula Takalar menghabiskan dana sebesar Rp. 63,5 milyar dan selesai dibangun pada tanggal 27 Nopember 1984. Performance test dilaksanakan pada tanggal 5 sampai dengan 11 Agustus 1985 dengan hasil baik. Pabrik Gula Takalar dibangun dengan kapasitas giling 3.000 ton tebu per hari (TTH), yang dengan mudah dikembangkan menjadi 4.000 TTH.

PT. Perkebunan Nusantara XIV atau Pabrik Gula Takalar giling perdana tahun 1984, dan diresmikan oleh Presiden Republik Indonesia pada tanggal 23 Desember 1987. Adapun sistem pembibitan PT. Perkebunan Nusantara XIV atau Pabrik Gula Takalar sebagai berikut: Sistem penyelenggaraan pembibitan tebu yang dilaksanakan oleh pabrik, sebagai berikut:

1. Sistem pembibitan meliputi KBN, KBI, KBP, KBD, kultur Jaringan dan Budchips dilakukan oleh pihak PG

2. Pabrik memiliki unit penyelenggara pembibitan kultur JaringanPembibitan melalui kultur jaringan dilaksanakan oleh Bagian Ribang.