11 '<:FA SERV! ) INI ·0f'.IESIA & WORI Vv

LAPORAN

STUDI KELAYAKAN

PENAMBAHAN KEGIATAN USAHA

PT DJASA UBERSAKTI TBK

("DU")

LOKASI:

Bona lndah Plaza, Blok Al/68

JL Karang Tengah Raya, Kota Jakarta Selatan, DKI Jakarta 12440

AREA SERVED: INDONESIA & WORLD WIDE

No. Laporan: 00012/2.0041-00/BS/NB-1/0384/1/V/2021 Jakarta,

4

Mei 2021Kepada Yth.

PT Djasa Ubersakti Tbk Bona lndah Plaza, Blok A2/B8

JL Karang Tengah Raya, Kota Jakarta Selatan, DKI Jakarta 12440 Dengan hormat,

KANTOR JASA PENILAI PUBLIK DASA' AT YUDISTIRA DAN REKAN ("DYR") telah ditunjuk oleh PT Djasa Ubersakti Tbk (DU) berdasarkan persetujuan atas Surat Penawaran No PR.DYR-00/IT/BS/DU/111/2021/ITK/0106 tanggal 01 Maret 2021 dengan maksud dan tujuan untuk memberikan pendapat mengenai studi kelayakan penambahan kegiatan usaha.

Studi ini merupakan hasil kajian dan analisis yang dilakukan dengan meninjau kelayakan atas penambahan kegiatan usaha yang akan dilakukan oleh DU, ditinjau dari berbagai aspek yang meliputi aspek makro, aspek pasar, aspek teknis, aspek pola bisnis, aspek model manajemen, dan aspek keuangan.

Kami telah menerbitkan laporan dengan nomor 00007 /2.0041-00/BS/NB-1 /0384/1/111/2021 tanggal 25 Maret 2021. Mengacu atas tanggapan OJK tentang Penelaahan Atas Keterbukaan lnformasi dalam Rangka Perubahan Kegiatan Usaha PT Djasa Ubersakti Tbk nomor

S-7n

/PM.221 /2021 tanggal 29 April 2021 kami telah menerbitkan kembali laporan dengan nomor 00012/2.0041-00/BS/NB-1/0384/1/V/2021 tanggal4 Mei 2021 perubahan berdasarkan tanggapan OJK.Studi ini dilakukan dengan mengacu kepada Peraturan Otoritas Jasa Keuangan ("POJK") Nomor No.17 /POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha dan Peraturan Otiras Jasa Keuangan No.35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal Surat Edaran Otoritas Jasa Keuangan ("SEOJK") Nomor 17 /SEOJK.04/2020 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal serta Kode Etik Penilai Indonesia ("KEPI") dan Standar Penilaian Indonesia ("SPI") Edisi Vll-2018.

1. Status Penilai

Penilai adalah partner dari KJPP DASA' AT YUDISTIRA DAN REKAN dengan kualifikasi sebagai berikut:

Nama Penilai ljin Penilai Publik

STTD Penunjang Pasar Modal STTDIKNB

MAP PI

Klasifikasi lzin

: Ivan T Khristian, SE., M.Ec.Dev., MAPPI (Cert) : 8.1-14.00384

: STTD.PB-35/PM.2/2018 : 086/NB.122/STTD-P/2017 : 10-S-02664

: Penilaian Bisnis (B)

KJPP DASA' AT YUDISTIRA DAN REKAN ("DYR") adalah Kantor Jasa Penilai Publik yang terdaftar di Kementerian Keuangan dan Pasar Modal serta memiliki kompetensi untuk melakukan Studi Kelayakan ini.

Head Office

Business & Property Appraisal (PB):

The Manhattan Square- Mid Tower 16th Floor Unit C

Jl. TB. Simatupang Kav.1 S

Cilandak Timur, Jakarta Selatan, 12560

T : +62-21 2780 8586 (Hunting)

E : info@dyr.co.id

2.

3.

4.

Rt A .FRVfO: INOONI' A & W• !l 0 1/'J,

Dalam mempersiapkan Laporan Studi Kelayakan ini kami bertindak secara fndependen tanpa adanya benturan kepentingan dan tidak terafiliasi dengan Pemberi Tugas, Obyek Studi Kelayakan ataupun pihak-pihak yang terafiliasi dengan pemberi tugas dan obyek Studi Kelayakan. DYR juga tidak memiliki kepentingan ataupun keuntungan pribadi terkait dengan penugasan ini.

Laporan Studi Kelaykan ini tidak dilakukan untuk memberikan keuntungan atau merugikan pihak manapun. lmbalan jasa yang kami terima sama sekali tidak dipengaruhi oleh nilai yang dihasilkan.

ktentitas Pemberi Tugas Nama Perusahaan

Jenis Usaha Ala mat

Nomor telepon Email

ldentitas Pengguna Laporan Nama Perusahaan

Jenis Usaha Ala mat

Nomor telepon

Obyek Studi Kelayakan

PT Djasa Ubersakti Tbk

Bidang Konstruksf dan Perusahaan Holding Bona lndah Plaza, Blok A2/B8

JL Karang T engah Raya, Kota Jakarta

Selatan, DKI Jakarta 12440 +6221 7660 114

lnfo®djasaubersakti. co. id

PT Djasa Ubersakti Tbk

Bidang Konstruksi dan Perusahaan Holding Bona lndah Plaza, Blok A2/B8

JL Karang Tengah Raya, Kota Jakarta

Selatan, DKI Jakarta 12440 +6221 7660 114

lnfo®djasaubersakti. co. id

Bahwa Obyek studi Kelayakan sesuai dengan infromasi yang diberikan oleh pemberi tugas adalah jasa studi ketayakan penambahan kegiatan usaha.

5.

Jenfs MataUang

Yang DigunakanDalam penugasan ini perhitungan kelayakan dinyatakan dalam mata uang Rupiah.

6. Maksud dan Tujuan Studi Kelayakan

Maksud penugasan ini adalah untuk memberikan pendapat kelayakan atas penambahan kegiatan usaha PT Djasa Ubersakti Tbk ("DU") dalam kaitan pemenuhan Peraturan OJK Nomor No.17/POJK.04/2020. Penugasan ini digunakan untuk kepentingan pasar modal dan tidak dfgunakan d1 luar konteks atau tujuan penugasan tersebut.

Studt ini ditakukan dengan mengacu kepada Peraturan Otoritas Jasa Keuangan ("POJK") Nomor No.17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha dan Peraturan Otiras Jasa Keuangan No.35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal Surat Edaran Otoritas Jasa Keuangan ("SEOJK .. ) Nomor 17/SEOJK.0412020 tentang Pebdoman Penilaian dan Penyajian Laporan Penilaian Btsnfs di Pasar Modal serta Kode Etik Penilai Indonesia ("KEPI") dan Standar Penilaian Indonesia ("SPI")

l...,.l" ~ ~FRVI D. ltJI)QNF ... ~~ !<. Wl)l~l V'n

7. Metodologi Studi Kelayakan

Metodologi yang digunakan dalam menyusun laporan studi kelayakan ini yaitu :

• Pengumpulan data-data primer dari DU yang terkait dengan penambahan kegiatan usaha

yang meliputi data-data identitas, perizinan, rencana usaha serta data-data lainnya yang

terkait dengan rencana penambahan kegiatan usaha.

• Analisi makro ekonomi, analisis industri untuk mengevaluasi pengaruh dari faktor

• Dalam melakasanakan penugasan ini, analisis dilakukan terhadap kelayakan penambahan

kegiatan usaha. Analisis ini dilakukan dengan menggunakan indikator Net Present Valuve (NPV), Profitability Index (PI), dan Internal Rate of Return (IRR), Break Even dan Return on Investment (ROI).

8. Tanggal Studt Kelayakan dan Waktu Pelaporan

Tanggal Studi Kelayakan adalah per 31 Desember 2020 dimana batas tersebut diambil atas

dasar pertimbangan kepentingan dan tujuan penilaian.

9. Tlngkat Kedalaman lnvestigasi

Dalam penilaian ini, kami telah melakukan investigasi untuk mendapatkan keyakinan yang memadai diantaranya dengan melakukan Wawancara terhadap Manajemen DU, yaitu:

Rama Adiwena Dlrektur DU

Pio Hizkia Wehantou Dlrektur DU

10. Sffat Dan Sumber lnformasi Yang Dapat Diandalkan

Tinjauan terhadap kondisi fundamental obyek studi kelayakan yang menyangkut sejarah singkatnya, struktur modal dan susunan pengurus, deskripsi bidang usaha dan kinerja keuangan, serta memperhatikan kondisi makro yang ada.

Data-data lainnya sebagai informasi pendukung, seperti Rencana Anggaran Biaya.

11 . Asumsi Dan Asumsi Khusus

Asumsi dan asumsi khusus yang akan digunakan dalam penugasan merupakan asumsf dan asumsi khusus yang wajar dan relevan dengan memperhatikan tujuan dimana studi kelayakan diperlukan.

Asumst khusus adalah asumsi yang berbeda dari fakta yang sebenarnya pada tangga\ studi kelayakan atau hal yang tidak akan dibuat oleh sebagian kecil pelaku pasar dalam suatu transaksi pada tanggal studi kelayakan.

Asumsi khusus sering digunakan untuk menggambarkan efek dari suatu situasi yang akan mempengaruhi nilai.

Dalam pelaksanaan penugasan, Penilai akan menggunakan asumsi yang wajar untuk diterima sebagai fakta dalam konteks penugasan tanpa penyelidikan tertentu atau veriffkasi.

F '\ ~FRVI ~.INDONESIA & WOkr V'J

12. Persyaratan Atas Persetujuan Untuk Publikasi

Laporan studi kelayakan ini bersifat terbuka untuk publik, kecuali terdapat informasi rahasia yang dapat mempengaruhi operasional perusahaan. Pemberi Tugas dan Pengguna Laporan studi kelayakan ini sebagaimana yang disebutkan dalam lingkup penugasan, menginformasikan bahwa tidak terdapat informasi rahasia yang dapat mempengaruhi operasional perusahaan di dalam laporan ini. Penggunaan Laporan di luar dari ketentuan yang disebutkan dalam lingkup Penugasan Laporan ini harus mendapatkan persetujuan tertulis dari KJPP DASA'AT YUDISTIRA DAN REKAN serta Pemberi Tugas.

Tanda tangan Penilai Publik dan cap DYR yang resmi merupakan syarat mutlak Laporan Studi Kelayakan yang dihasilkan.

13. Konfirmasi Bahwa Penilaian dilakukan berdasarkan Peraturan OJK serta KEPI & SPI Analisis, opini dan kesimpulan yang dibuat oleh penilai, serta laporan penilaian telah dibuat dengan memenuhi ketentuan Peraturan Otoritas Jasa Keuangan ("POJK") Nomor No.17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha dan Peraturan Otiras Jasa Keuangan No.35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal Surat Edaran Otoritas Jasa Keuangan ("SEOJK") Nomor 17/SEOJK.04/2020 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal serta Kode Etik Penilai Indonesia ("KEPI") dan Standar Penilaian Indonesia ("SPI") Edisi Vll-2018.

14. Kesimpulan

Berdasarkan kajian, evaluasi dan analisa keuangan serta proyeksi lainnya dengan syarat asumsi-asumsi yang telah ditetapkan dapat terpenuhi, maka dapat disimpulkan bahwa rencana penambahan kegiatan usaha yang akan dilaksanakan oleh DU layak untuk dilaksanakan. Demikian hasil Studi Kelayakan yang kami lakukan dengan tetap mengacu pada standar dan kode etik yang berlaku.

Hormat kami,

KJPP DASA'AT YUDISTIRA DAN REKAN

ljin Penilai

STTO Penunjang Pasar Modal MAPPI

: No. 8.1-14.00384

: No. STTD.PB-35/PM.2/2018 : No. 10-S-02664

PERNYATAAN PENILAI

Dalam batas kemampuan dan keyakinan kami sebagai Penilai, kami yang bertanda-tangan dibawah ini menerangkan bahwa :

1. Penugasan Studi Kelayakan ini telah dilakukan terhadap Obyek Studi Kelayakan dan dilakukan secara independen;

2. Lingkup pekerjaan dan data yang dianalisis telah diungkapkan;

3. Analisa telah dilakukan untuk tujuan sebagaimana diungkapkan dalam Laporan Studi Kelayakan penamaban Kegiatan Usaha

4. Penugasan telah dilaksanakan sesuai dengan peraturan perundangan yang berlaku; 5. Kesimpulan telah sesuai dengan asumsi-asumsi dan kondisi pembatas;

6. Pernyataan yang menjadi dasar dari analisa, pendapat dan kesimpulan yang diuraikan di dalam laporan ini adalah benar

7. Data ekonomi dan industri dalam Laporan Studi Kelayakan diperoleh dari berbagai sumber yang diyakini Penilai Usaha dapat dipertanggungjawabkan;

8. Selanjutnya laporan ini menjelaskan semua syarat-syarat pembatasan yang mempengaruhi analisa, pendapat dan kesimpulan yang tertera dalam laporan ini;

9. Penilai bertanggung jawab sepenuhnya atas prosedur, pelaporan dan hasil studi kelayakanyang dilakukan;

Laporan Laporan ini tidak lepas dari ketentuan Peraturan Otoritas Jasa Keuangan Nomor 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal dan Salinan Surat Edaran Otoritas Jasa Keuangan Republik Indonesia No.17 /SEOJK.04/2020 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal serta Kode Etik Penilai Indonesia ("KEPI") serta Standar Penilaian Indonesia ("SPI") Edisi VII Tahun 2018.

Jakarta, 4 Mei 2021

Ivan Teguh Khrfstian, SE., M.Ec.Dev., MAPPI (Cert)- Penanggungiawab

ljin Penilai : No. 8.1-14.00384

MAPPI : No. 10-S-02664

H. Andi Noviastoko, S.E., M.Ec.Dev-Reviewer

MAPPI : No. 12-T-03566

Mery

Gants Siam, SE- PenilafD A F T A R I S I

Halaman SERTIFIKAT PERNYATAAN PENILAI DAFTAR ISI DAFTAR FIGUR BAB I P E N D A H U L U A N ... 4 Latar Belakang ... 4Maksud dan Tujuan ... 4

Metodologi ... 4

Asumsi dan Kondisi Pembatas ... 5

BAB II GAMBARAN UMUM PERSEROAN ... 6

2.1 Profil PT DJASA UBERSAKTI TBK (“DU”) ... 6

2.1.1 Pendirian ... 6

2.1.2 Produk dan Layanan ... 6

2.1.3 Struktur Permodalan ... 8

2.1.4 Susunan Pengurus DU ... 8

2.2 Legalitas dan Perizinan yang dimiliki DU ... 8

2.3 Tenaga Kerja ... 8

2.4 Tinjauan Kinerja Keuangan ... 9

2.5 Informasi Investigasi Lapangan ... 12

BAB III ASPEK MAKRO INDONESIA... 13

3.1 Makro Ekonomi Indonesia ... 13

3.1.1 Pertumbuhan Ekonomi ... 13

3.1.2 Pertumbuhan Perekonomian Global dan Indonesia Terkait COVID-19 ... 17

3.1.3 Perbaikan Pertumbuhan Ekonomi Domestik Diprakirakan Berlanjut Pada 2021... 18

3.1.4 Perbaikan Pertumbuhan Ekonomi Domestik Diprakirakan Berlanjut Pada 2021... 21

BAB IV ASPEK PASAR ... 22

4.1 Kontraktor Pertambangan ... 22

4.2 Asosiasi Jasa Pertambangan Indonesia (ASPINDO-IMSA) ... 23

4.3 Industri Tambang Biji Besi Di Sulawesi Tengah ... 23

4.4 Kondisi Pasar Industri Pertambangan ... 24

BAB V ASPEK TEKNIS ... 26

5.1 Bisnis Perseroan ... 26

5.2 Rencana Penambahan Kegiatan Usaha DU ... 30

5.3 Kebutuhan Alat dan Tenaga Kerja DU ... 30

BAB VI ASPEK POLA BISNIS ... 31

6.1 Pola Bisnis ... 31

6.1.1 Kemampuan Untuk Menciptakan Nilai ... 31

6.1.2 Strategi Pemasaran Perseroan ... 31

6.1.3 Keunggulan Kompetitif ... 31

6.2 Analisis SWOT ... 31

6.3 Analisis Manajemen dan Mitigasi Risiko ... 32

BAB VII ASPEK MODEL MANAJEMEN ... 34

Halaman

BAB VIII ASPEK KEUANGAN ... 36

8.1 Rencana DU ... 36

8.2 Dampak Penambahan Kegiatan Usaha ... 36

8.3 Asumsi–Asumsi ... 37

8.4 Sumber Pembiayaan ... 38

8.5 Metodologi Analisa ... 38

8.6 Cut Off Date Dalam Analisa ... 38

8.7 Penetapan Tingkat Diskonto ... 38

8.8 Biaya Modal Rata-Rata Tertimbang (WACC-Weighted Average Cost Of Capital) ... 40

8.9 Analisis Kelayakan Proyek ... 41

8.10 Beban Operasional atas Penambahan Usaha ... 42

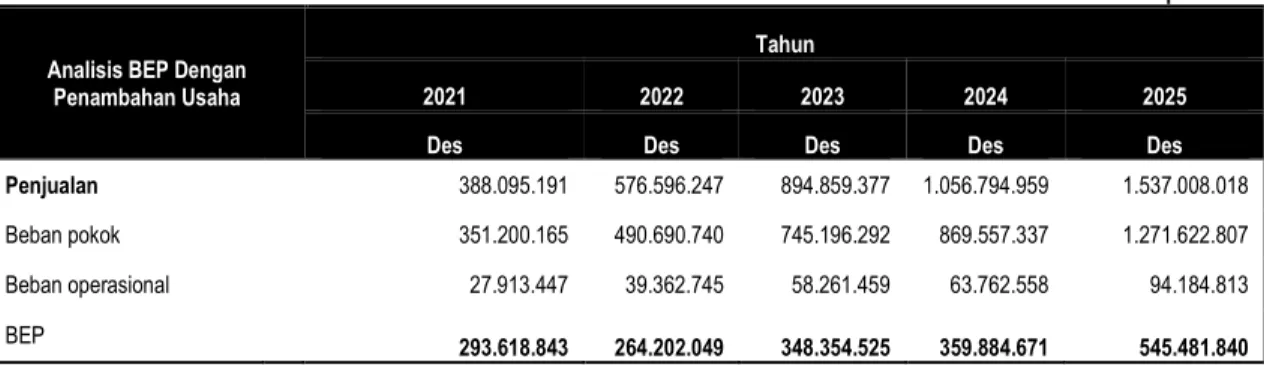

8.11 Analisis Break event dengan Penambahan Usaha ... 43

8.12 Perubahan Modal Kerja DU ... 43

8.13 Analisis Profitabilitas dan Return on Investment ... 44

8.14 Analisis Sensitivitas ... 44

8.15 Kesimpulan ... 45

D A F T A R F I G U R

Halaman

Struktur Permodalan ... 8

Laba Rugi (dalam Ribuan Rupiah) ... 9

Posisi Keuangan (dalam Ribuan Rupiah) ... 9

Arus Kas (dalam Jutaan Rupiah) ... 10

Rasio Keuangan... 11

Pertumbuhan Ekonomi Sisi Pengeluaran ... 14

Apresiasi / Depresiasi Nilai Tukar YTD dan Volatilitas Nilai Tukar Tahunan ... 16

Apresiasi/Depresiasi Nilai Tukar YTD dan Volatilitas Nilai Tukar Tahunan. ... 17

Peta Inflasi Daerah ... 18

Proyeksi Pertumbuhan Ekonomi Global 2020 ... 18

Dukungan Fiskal Berbagai Negara ... 19

Pandemik COVID-19 terus tereskalasi ... 19

Dampak COVID-19 terhadap Rumah Tangga, UMKM, Korporasi dan sektor keuangan... 20

Dampak COVID-19 Terhadap Ekonomi Makro Indonesia ... 20

Pertumbuhan Ekonomi Sisi Pengeluaran ... 21

Alur Penambangan Minerba ... 23

Peringkat Realisasi Investasi Berdasarkan Sektor Per Triwulan ... 25

Struktur Organisasi DU ... 34

Asumsi ... 37

Beta ... 40

Cost of Equity ... 40

WACC ... 41

Free Cash Flow Incremental ... 41

Analisis Break event ... 43

Modal Kerja Sebelum ... 43

Analisis Profitabilitas dan Return on Investment ... 44

BAB I

P E N D A H U L U A N

Latar BelakangPT Djasa Ubersakti Tbk (“DU”) merupakan perusahaan yang bergerak dibidang kegiatan usaha Konstruksi dan Perusahaan Holding yang telah dimulai sejak tahun 1971, di sisi lain PT Djasa Ubersakti Tbk (“DU”) juga turut melakukan pengerjaan di sektor minyak dan gas sehingga menjadikan DU sebagai perusahaan kotraktor swasta pertama yang terlibat di jasa konstruksi minyak dan gas. Dalam 50 tahun terakir, DU telah menjadi mitra bagi pengguna jasa konstruksi serta telah di percaya untuk mengerjakan lebih dari 150 proyek yang tersebar di seluruh penjuru wilayah Indonesia. Saat ini portofolio proyek DU semakin meluas meliputi pembangunan apartemen, rusun, hotel, pusat perbelanjaan, pabrik, sekolah, serta tempat ibadah.

Sejalan dengan kegiatan usahanya, DU mengikuti peraturan nasional dan juga bersertifikat dengan standar internasional dengan ISO 9001:2015 untuk menstandarisasi proses kerja, ISO 45001:2018 untuk sistem manajemen lingkungan dan ISO 45001 untuk sistem manajemen kesehatandan keselamatan kerja. Dengan jam terbang DU yang sudah tergolong tinggi yaitu sejak tahun 1971, DU dianggap mampu menghadapi berbagai dinamika dalam industri konstruksi serta terus berkontribusi dalam usaha jasa konstruksi nasional.

Saat ini DU fokus dalam menawarkan jasa konstruksi bengunan bertingkat mulai dari pekerjaan persiapan, struktur, arsitektur sampai dengan mekanikal elektrikal dan pemipaan. DU juga memiliki Sertifikat Izin Usaha Jasa Konstruksi dengan Sertifikat Badan Usaha Jasa Pelaksana Konstruksi Kualifikasi Besar. Sehingga dengan kualifikasi tersebut, DU mampu untuk mengerjakan proyek-proyek dengan kriteria resiko dan berteknologi tinggi, serta berbiaya besar.

Sehubungan dengan hal tersebut, DU membutuhkan pihak Independen untuk melakukan kajian dan analisa kelayakan atas rencana penambahan kegiatan usaha. Untuk penyusunan Studi Kelayakan ini DU telah menunjuk KANTOR JASA PENILAI PUBLIK DASA’AT YUDISTIRA DAN REKAN (“DYR”) yang diharapkan dapat melakukan kajian secara obyektif dan independen sesuai dengan kesepakatan yang teruang dalam persetujuan atas Surat Penawaran Nomor No PR.DYR-00/IT/BS/DU/III/2021/ITK/0106 tanggal 01 Maret 2021.

Maksud dan Tujuan

Laporan Studi Kelayakan bertujuan untuk memberikan pendapat mengenai kelayakan atas rencana penambahan kegiatan usaha yang akan di lakukan oleh DU.

Penugasan penilaian ini dilakukan dengan mengacu kepada ketentuan Kode Etik Penilai Indonesia (“KEPI”) serta Standar Penilaian Indonesia (“SPI”) Edisi VII Tahun 2018.

Metodologi

Metode yang digunakan dalam menyusun laporan Studi Kelayakan ini adalah:

• Pengumpulan data-data primer dari DU yang terkait dengan rencana penambahan kegiatan usaha yang meliputi data-data identitas, perizinan, rencana usaha serta data-data lainnya yang terkait dengan rencana penambahan kegiatan usaha.

• Analisi makro ekonomi, analisis industri untuk mengevaluasi pengaruh dari faktor tersebut terhadap kinerja DU di masa mendatang.

• Dalam melakasanakan penugasan ini, analisis dilakukan terhadap kelayakan penambahan kegiatan usaha. Analisis ini dilakukan dengan menggunakan indikator Net

Present Valuve (NPV), Profitability Index (PI), dan Internal Rate of Return (IRR), Break Even dan Return on Investment (ROI).

Asumsi dan Kondisi Pembatas

• Laporan Studi Kelayakan merupakan hasil analisis KJPP DYR atas rencana penambahan Kegiatan Usaha DU yang juga dimaksudkan untuk digunakan sebagai pemenuhan ketentuan Peraturan Otoritas Jasa Keuangan Nomor 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha, Peraturan Otoritas Jasa Keuangan Nomor 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal dan Salinan Surat Edaran Otoritas Jasa Keuangan Republik Indonesia No.17/SEOJK.04/2020 tentang Pedoman Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal.

• Laporan Studi Kelayakan merupakan hasil analisis KJPP DYR atas rencana DU yang juga dimaksudkan untuk digunakan sebagai pemenuhan Kode Etik Penilai Indonesia (“KEPI”) serta Standar Penilaian Indonesia (“SPI”) Edisi VII Tahun 2018.

• Nilai investasi yang digunakan dalam proyeksi merujuk pada rencana dan pertimbangan manajemen dan data pasar.

• Penyusunan laporan studi ini merupakan intepretasi KJPP DYR atas data dan informasi yang diperoleh dan tersedia yang kami anggap benar pada saat penysunan laporan ini dilakukan. Asumsi-asumsi yang digunakan mungkin tidak lagi berlaku apabila terjadi sesuai atau kondisi tertentu yang mempengaruhi ketepatan asumsi-asumsi tersebut, seperti diberlakukannya peraturan-peraturan pemerintah yang baru maupun perubahan-perubahan penting di manajemen, bidang politik, sosial dan ekonomi. • KJPP DYR tidak bertanggung jawab atas kerugian sebagai akibat dari kesalahan opini

atau kesimpulan yang terjadi karena adanya data atau informasi DU yang relevan dan signifikan pengeruhnya terhadap opini atau kesimpulan kami, yang tidak dan/ atau belum kami terima dari DU.

• KJPP DYR berasumsi bahwa DU mentaati semua peraturan yang ditetapkan Pemerintah, khususnya yang terkait dengan operasional perusahaan, baik di masa lalu maupun di masa mendatang.

• KJPP DYR tidak melaksanakan pemeriksanaan terhadap legalitas aset yang dimiliki oleh DU. Kami berasumsi bahwa tidak ada masalah legalitas berkenaan dengan aset-aset DU, baik saat ini maupun di masa yang akan datang.

• KJPP DYR berasumsi bahwa DU telah dan akan memenuhi kewajiban berkenaan dengan perpajakan, retribusi pungutan-pungutan, dan/atau kewajiban lainnya sesuai dengan peraturan yang berlaku.

• KJPP DYR telah melakukan penelahaan atas dokumen yang digunakan dalam proses penyusunan Studi Kelayakan.

• KJPP DYR mengandalkan sepenuhnya data-data dari manajemen, adapun laporan keuangan audit per cut off date, kami peroleh dari manajemen.

• Data dan informasi diperoleh dari sumber dan data yang dapat dipercaya.

• KJPP DYR menggunakan proyeksi keuangan yang telah disesuaikan yang mencerminkan kewajaran proyeksi keuangan yang dibuat oleh manajemen dengan kemampuan pencapaian (fiduiary duty).

• KJPP DYR bertanggung jawab atas pelaksanaan penyusunan studi Kelayakan dan kewajaran proyeksi keuangan.

• KJPP DYR bukan konsultan yang berkompetensi masalah lingkungan hidup, dan karenanya tidak bertanggung jawab terhadap setiap kewajiban aktual atau potensial yang terkait dengan permasalahan lingkungan.

• Laporan Studi Kelayakan ini bersifat non disclaimer opinion.

• Penilai bertanggung jawab pada laporan Studi Kelayakan ini dan kesimpulan akhir dari laporan ini.

BAB II

GAMBARAN UMUM PERSEROAN

2.1 Profil PT DJASA UBERSAKTI TBK (“DU”)2.1.1 Pendirian

PT DJASA UBERSAKTI TBK didirikan pada tanggal 22 Febuari 1971 berdasarkan Akta Notaris No. 09 oleh Shella Falianti, S.H., Notaris di Jakarta. Akta pendirian ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sesuai dengan Surat Keputusan No. J.A 5/161/6 TH. 1971, tertanggal 30 Oktober 1971.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta No. 33 tanggal 8 Mei 2020 dari Sugih Haryati, S.H., M.Kn, mengenai perubahan modal dasar, ditempatkan dan disetor Perusahaan. Perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusannya No. AHU-0035399.AH.01.02 Tahun 2020 tanggal13 Mei 2020.

2.1.2 Produk dan Layanan

Adapun proyek-proyek yang merupakan bagian dari kegiatan PT Djasa Ubersakti Tbk adalah sebagai berikut:

•

Apartment : - The Spring Residence, Ciputat - Apartement Ecohome- 19 Avenue Apartment Daan Mogot, Tangerang - Serpong Greenview Apartment, Tangerang - Bogor Icon Apartment, Bogor

- Apartmeny Kota Ayodhya Tangerang - Architect Gateway, Ciledug

- The Kencana, Jakarta lantai 21-31 - Fasade Apartment Mutiara Bekasi Project - Apartment Lagoon Resort, Bekasi

- Casablanca East Residences (Architec & Finishing) - Green Palace Residence, Cikarang

- Pulomas Park Center, Jakarta

- Kebayoran Apartment / Selatan 8 Apartment - Cibubur Apartment Village (Architec & Finishing) - Park View Condominium Depok

- Kemayoran Tower, Jakarta - The Royal Residence

- Lagoon Resort Apartment, Bekasi - Kota Ayodhya, Tanggerang

- Green Palace Apartment, Cikarang - Newton The Hybrid Park, Bandung - Pondok Kelapa Village, Jakarta - Serpong Green View, Tanggerang

•

Hospital : - Asia Medika Hospital, Jambi - Teaching Hospital, Tangerang - Siloam Hospital, Manado•

Hotel : - Bogor Green Forest Kondotel - Bogor Valley Condotel- Sahid Lippo International Hotel, 6 Floors, Cikarang - Hotel Santika, Pekalongan

- The Siutes Metro, Bandung - Hotel Gajayana Malang

•

University : - Pembangunan gedung tambahan UIN, Medan - Office Room STMT Trisakti, Jakarta- Medical and Dental Faculty Trisakti, Jakarta - Gedung Fakultas Teknik

- Education Building KIH, Jakarta

- Gedung Fakultas Ekonomi Trisakti, Jakata - Gedung Accounting Academy Trisakti, Jakata - Gedung C & D Trisakti, Jakarta

•

Plaza & Mall : - Mall Boxie 123- Kokan Metro Centro, PIK Jakarta - ITC Roxy Square Project 10 Fl, Jakarta - Blu Plaza Office Park, Bekasi

- Mall Olympic Garden, Malang - ITC Kebon Kelapa, Malang • Research : Namru, Jakarta

• Religious : - Masjid Nurul Haq, Jakarta - Masjid As-Syuhada, Jakarta • Market : - Pasar Mawar Pontianak, Pontianak • Factory : - Automobile Manufacturing, Cikarang

- ICI Paint Factory

- Semen Cilacap Industrial Plant Project, Cilacap - Petro Chemical Factory, Jakarta

- Civil Construction PT Rapp, Riau

- Flat Glass Factory Asahimas Ancol, Jakarta - Pusri Lib Project, Palembang

- Five Star Textile Factory

• Oil & Gas : - Jobber BBM Lewoleba – Lembata, NTT - Pipeline Gaslift 8”, Bunyu

- LPG Sulfur Recovery, Cilacap

- Production Facilities PLTP 2x5 Mwa Sibayak North Sumatra - Pertamina Tank 38T-102, Cilacap

- Pertamina Geothermal Energy - Pertamina Oil Block Station - Pertamina Strorage

- Pertamina LPGSulphur • Tank : Pertamina UP IV Cilacap

• School : Junior High School Building Al-Azhar, Jakarta • Business : Icon City, Cikarang

• Office : - Architecture Cideng Office Building, Jakarta

- Office and Store Building Blue Mall Project, East Bekasi - Marketing Office Pondok Kelapa Village, Jakarta - Ciledug Office Building, Jakarta

2.1.3 Struktur Permodalan

Berdasarkan Laporan Keuangan Audit per 31 Desember 2020, susunan pemegang saham DU adalah sebagai berikut:

Struktur Permodalan

Pemegang Saham Jumlah Saham Kepemilikan Persentase Jumlah

PT Teknindo Geosistem Unggul 625.000.000 42% 31.250.000.000

PT RSK Investasi Unggul 475.000.000 32% 23.750.000.000

Radman Ediwena 50.000.000 3% 2.500.000.000

Rama Adiwena 50.000.000 3% 2.500.000.000

Masyarakat 300.000.000 20% 15.000.000.000

Jumlah 1.500.000.000 100% 75.000.000.000

Sumber: Akta Notaris nomor 74 tanggal 27 Januari 2021

*Pada 31 Desember 2020 masih belum terdapat porsi masyarakat.

2.1.4 Susunan Pengurus DU

Berdasarkan Laporan Keuangan Audit per Desember 2020, Susunan Dewan Komisaris dan Direksi DU sebagai berikut:

Dewan Komisaris

Komisaris Utama : Wahyu Priya Kuswanda

Komisaris : Usin

Komisaris Independen : Ir. Supriadi

Dewan Direksi

Direktur Utama : Heru Putranto

Direktur : Rama Adiwena

Direktur : Radma Ediwena

Direktur : Toto Yulianto, S.E, M.M

Direktur : Pio Hizkia Wehantouw

Direktur : Abadi

Direktur : Paryadi

2.2 Legalitas dan Perizinan yang dimiliki DU

Legalitas dan Perizinan yang telah dimiliki DU adalah sebagai berikut: 1. Akta pendirian No. 9 tanggal 22 Febuari 1971

2. Surat Keterangan Terdaftar No. S-4823KT/WPJ.30/KP.0803/2020 3. Nomor Induk Berusaha No. 0220100240059

4. NPWP 01.300.818.0-062.000

5. Surat Perubahan Peningkatan Modal Ditempatkan/Disetor No. AHU-AH.01.03-0070227

2.3 Tenaga Kerja

2.4 Tinjauan Kinerja Keuangan

Analisis kinerja keuangan historis DU didasarkan atas Laporan keuangan 31 Desember 2020 yang telah diaudit oleh KAP Maurice Ganda Nainggolan dan Rekan nomor 00017/2.1104/AU.1/03/0147-2/1/III/2021 tanggal 15 Maret 2021 dengan opini wajar dalam semua hal material. Laporan Keuangan 30 Juni 2020 dan 2019, 31 Desember 2019, 2018, 2017 yang telah diaudit oleh KAP Maurice Ganda Nainggolan dan Rekan nomor R3/00054/2.1104/AU.1/03/0147-3/1/IV/2020 tanggal 23 Oktober 2020 dengan opini wajar dalam semua hal material. Laporan keuangan 31 Desember 2016 yang telah diaudit oleh KAP DRS Karyoto & Rekan nomor 028/LAP-KP/UZ/V/2017 tanggal 22 Mei 2017 dengan opini wajar dalam semua hal material.

Tinjauan Laba (Rugi)

Laba Rugi (dalam Ribuan Rupiah)

Keterangan 2015 2016 2017 2018 2019 2020

Audit Audit Audit Audit Audit Audit

Jan - Des Jan - Des Jan - Des Jan - Des Jan - Des Jan-Des

Pendapatan 426.385.652 322.251.511 179.604.003 178.867.934 121.262.716 48.709.779.263 Beban langsung - 380.953.482 - 298.419.016 -153.915.084 -151.463.792 - 104.095.520 - 33.963.188.059 Laba Kotor 45.432.170 23.832.495 25.688.919 27.404.142 17.167.196 14.746.591.204 Laba (Rugi) sebelum pajak 19.682.334 3.917.401 1.997.493 6.491.411 3.330.593 2.969.670.249 Laba (Rugi) Tahun Berjalan 15.280.245 3.236.250 1.877.511 6.175.017 3.025.772 2.969.670.249 Sumber: Laporan keuangan DU, diolah oleh DYR.

Pendapatan DU diperoleh dari imbal hasil jasa kontraktor, Sedangkan untuk beban langsung yang dikeluarkan oleh DU terdiri dari biaya bahan, biaya subkontraktor serta mandor, biaya tenaga kerja, biaya operasional kantor serta biaya pelatian dan biaya lain-lain. Rata-rata laba kotor terhadap pendapatan selama periode historis rata-rata sebesar 15% dengan presentase terendah pada periode 2016 dengan nilai 7%. Laba sebelum pajak terhadap pendapatan rata-rata sebesar 3% dan rata-rata-rata-rata laba tahun berjalan selama periode historis terhadap pendapatan sebesar 3%.

Tinjauan Posisi Keuangan

Posisi Keuangan (dalam Ribuan Rupiah)

Keterangan

2015 2016 2017 2018 2019 2020

Audit Audit Audit Audit Audit Audit Jan - Des Jan - Des Jan - Des Jan - Des Jan - Des Jan-Des

Aset Aset Lancar 223.004.108 150.173.901 152.292.655 140.967.303 83.210.615 158.706.583 Aset Tidak Lancar 23.540.593 33.426.922 54.967.317 53.348.600 70.696.528 72.600.227 Total Asets 246.544.701 183.600.822 207.259.972 194.315.903 153.907.144 231.306.810

Keterangan

2015 2016 2017 2018 2019 2020

Audit Audit Audit Audit Audit Audit Jan - Des Jan - Des Jan - Des Jan - Des Jan - Des Jan-Des Liabilitas Dan Ekuitas Liabilitas Jangka Pendek 201.819.860 146.535.829 164.823.592 161.359.555 116.596.603 138.921.905 Liabilitas Jangka Panjang 3.596.377 3.500.280 25.662.147 10.495.580 11.912.517 2.503.589 Ekuitas 41.128.464 33.546.714 16.774.233 22.460.768 25.425.024 89.881.316 Jumlah Liabilitas Dan Ekuitas 246.544.701 183.582.822 207.259.972 194.315.903 153.934.144 231.306.810 Sumber: Laporan keuangan DU, diolah oleh DYR.

Total aset DU selama periode historis terlihat cukup fluktuatif. Begitu juga dengan Liabilitas DU yang cenderung fluktuatif, sedangkan ekuitas cenderung meningkat dikarenakan adanya tambahan modal disetor sehingga menyebabkan peningkatan pada nilai ekuitas.

Tinjauan Arus Kas

Arus Kas (dalam Jutaan Rupiah)

Keterangan

2015 2016 2017 2018 2019 2020

Audit Audit Audit Audit Audit Audit

Jan - Des Jan - Des Jan - Des Jan - Des Jan - Des Jan-Des

Arus kas bersih dari aktivitas

operasi (14.225.281) 12.314.449 (38.133.695) 38.988.027 (7.495.652) (57.327.594) Arus kas bersih

untuk aktifitas

investasi (916.666) (14.124.353) 1.634.513 1.648.083 826.603 (1.826.147) Arus kas bersih

dari aktifitas

pendanaan 18.863.977 (3.331.209.364) 34.828.863 (30.208.811) (8.997.882) 85.983.716 Penurunan

(Kenaikan) Bersih Kas dan

Setara Kas 3.722.030 33.019.267 (1.670.320) 10.427.299 (15.666.931) 26.829.975 Kas dan Setara

Kas Pada Awal

Tahun 38.622.281 42.344.311 9.325.044 7.654.724 18.082.023 2.415.093 Kas dan Akhir

Setara Kas Pada Akhir

Tahun 42.344.311 9.325.044 7.654.724 18.082.023 2.415.093 29.245.068 Sumber: Laporan keuangan DU, diolah oleh DYR.

Dari laporan keuangan yang diperoleh, aktivitas cash flow DU pada periode yang berakhir 31 Desember 2020 diantaranya adalah :

• Arus kas bersih untuk aktivitas operasi DU menunjukan arus kas keluar sebesar Rp 57.328 Juta pada periode 2020. Arus kas bersih untuk aktivitas operasi berasal dari penerimaan dari pelanggan, pembayaran kepada pemasok, beban operasional lainnnya dan kepada karyawan, pembayaran pajak penghasilan, penerimaan penghasilan bunga dan pembayaran beban keuangan.

• Arus kas bersih untuk aktivitas investasi DU menunjukkan arus kas keluar sebesar Rp1.826 Juta. Arus kas bersih untuk aktivitas investasi berasal dari perolehan atas aset tetap.

• Arus kas bersih untuk aktivitas pendanaan DU menunjukkan arus kas masuk sebesar Rp85.984 Juta. Arus kas bersih berasal dari pembayaran utang pembiayaan konsumen, penerimaan dan pembayaran dari utang pihak berelasi, penerimaan dan pembayaran utang jangka panjang, dan penerimaan dan pembayaran utang jangka pendek.

Rasio Keuangan

Rasio Keuangan

Keterangan

2015 2016 2017 2018 2019 2020

Audit Audit Audit Audit Audit Audit

Jan - Des Jan - Des Jan - Des Jan - Des Jan - Des Jan-Des

Rasio Likuiditas Rasio Lancar 1,10 1,02 0,92 0,87 0,71 1,14 Rasio Kas 0,21 0,06 0,05 0,11 0,02 0,21 Rasio Aktivitas Rasio Perputaran Total Aset 1,73 1,76 0,87 0,92 0,79 0,21 Rasio Perputaran Aset Tetap 1,91 2,15 1,18 1,27 1,46 0,31 Rasio Solvabilitas Rasio Utang 0,83 0,82 0,92 0,88 0,83 0,61 Rasio Profitabilitas Rasio Pengembalian Aset 0,06 0,02 0,01 0,03 0,02 0,01 Rasio Pengembalian Ekuitas 0,37 0,10 0,11 0,25 0,12 0,03 Margin Laba Kotor 0,11 0,07 0,14 0,15 0,14 0,30

Sumber: Laporan keuangan DU, diolah oleh DYR.

Rasio Likuiditas

Tingkat likuiditas DU secara rata-rata dalam periode 31 Desember 2017 sampai dengan 2019 menunjukkan keadaan yang cukup baik dimana rata-rata likuiditas DU pada rasio lancar menunjukkan angka mendekati 1 artinya aset lancar masih cukup untuk menutupi kewajiban lancar.

Rasio Aktivitas

Rasio aktivitas menunjukkan efektif atau tidaknya Perusahaan dalam menggunakan sumber-sumber dana yang tersedia atau melihat efisensi perusahaan dalam memanfaatkan asetnya untuk menghasilkan kas dan pendapatan. Rasio perputaran total aset mengukur aktivitas aset dan kemampuan perusahaan menghasilkan penjualan melalui asetnya, jika dilihat dari rata-rata selama periode historis sebesar 1,05 yang dapat diartikan bahwa DU cukup optimal dalam mengopersikan asetnya. Jika dilihat dari rasio perputaran aset tetap diperoleh rata-rata sebesar 1,38, sehingga DU sudah cukup optimal dalam mengandalkan aset tetapnya.

Rasio Solvabilitas

Rasio ini menilai kemampuan perusahaan dalam melunasi semua kewajibannya, baik jangka pendek maupun jangka panjang dengan jaminan aset yang dimiliki perusahaan hingga perusahaan tutup atau likudiasi. Jika dilihat dari rasio utang rata-rata selama periode historis sebesar 0,82.

Rasio Profitabilitas

Rasio ini diperlukan untuk pencatatan transaksi keuangan biasanya dinilai oleh investor dan kreditur untuk menilai jumlah laba investasi yang akan diperoleh investor dan besaran laba perusahaan untuk menilai kemampuan perusahaan membayar utang kepada kreditur berdasarkan tingkat pemakaian aset dan sumber daya lainnya sehingga terlihat tingkat efisiensi perusahaan. Rata-rata marjin laba kotor selama periode historis mencapai 15,35, rasio pengembalian aset sebesar 2,47 dan untuk rasio pengembalian ekuitas sebesar 16,33.

2.5 Informasi Investigasi Lapangan

Kami telah melakukan investigasi lapangan dalam rangka memperoleh informasi yang relevan dalam penugasan penambahan kegiatan usaha DU.

Berikut informasi terkait pelaksanaan investigasi lapangan:

Surat tugas : ST-00/IT/BS/DU/III/2021/ITK/0106

Lokasi : Bona Indah Plaza, Blok A2/B8

JL Karang Tengah Raya, Kota Jakarta Selatan, DKI Jakarta 12440

Tanggal : 19 Maret 2021

Pelaksana : Ivan Teguh Khristian, SE, M.Ec., Dev H.Andi Noviastoko, M.Ec., Dev

BAB III

ASPEK MAKRO INDONESIA

3.1 Makro Ekonomi Indonesia3.1.1 Pertumbuhan Ekonomi

Pertumbuhan ekonomi domestik membaik sejalan peningkatan realisasi stimulus fiskal dan mobilitas masyarakat, serta permintaan global. Ekonomi Indonesia pada triwulan III 2020 membaik yang tercermin pada pertumbuhan sebesar 5,05% (qtq) dari kontraksi 4,19% (qtq), atau kontraksi pertumbuhan yang berkurang menjadi 3,49% (yoy) dari 5,32% (yoy) pada triwulan sebelumnya. Peningkatan realisasi stimulus dan mobilitas menopang perbaikan permintaan domestik secara bertahap, baik konsumsi maupun investasi. Sementara itu, kinerja ekspor juga membaik, didorong permintaan global terutama dari AS dan Tiongkok. Perbaikan ekonomi domestik yang terus berlanjut tercermin pada perkembangan positif sejumlah indikator pada Oktober 2020, seperti mobilitas masyarakat, penjualan eceran nonmakanan dan online, PMI Manufaktur, serta pendapatan masyarakat. Pertumbuhan ekonomi diprakirakan meningkat pada 2021 didorong oleh perekonomian global yang membaik serta akselerasi realisasi anggaran Pemerintah Pusat dan Pemerintah Daerah, kemajuan dalam program restrukturisasi kredit, serta stimulus moneter dan makroprudensial Bank Indonesia yang berlanjut. Bank Indonesia melalui bauran kebijakannya akan terus memperkuat sinergi dengan Pemerintah dan otoritas terkait agar berbagai kebijakan yang ditempuh semakin efektif mendorong pemulihan ekonomi.

Stabilitas ekonomi Indonesia tetap terjaga. NPI tetap baik sehingga mendukung ketahanan sektor eksternal. Nilai tukar Rupiah menguat didukung langkah-langkah stabilisasi Bank Indonesia dan aliran masuk modal asing yang berlanjut. Inflasi tetap rendah sejalan permintaan yang belum kuat dan pasokan yang memadai. Sejalan dengan kebijakan akomodatif yang ditempuh Bank Indonesia, kondisi likuiditas tetap longgar sehingga mendorong suku bunga terus menurun dan mendukung pembiayaan perekonomian. Sinergi ekspansi moneter Bank Indonesia dengan akselerasi stimulus fiscal.

Pemerintah dalam mendorong pemulihan ekonomi nasional terus diperkuat. Bank Indonesia melanjutkan komitmen untuk pendanaan APBN Tahun 2020 melalui pembelian SBN dari pasar perdana dalam rangka pelaksanaan UU No.2 Tahun 2020, baik berdasarkan mekanisme pasar maupun secara langsung, sebagai bagian upaya mendukung percepatan implementasi program PEN, dengan tetap menjaga stabilitas makroekonomi. Ketahanan sistem keuangan tetap terjaga tercermin pada rasio kecukupan modal (Capital Adequacy Ratio/CAR) perbankan yang tetap tinggi dan rasio kredit bermasalah (Non-Performing Loan/NPL) yang tetap rendah. Transaksi sistem pembayaran baik tunai maupun nontunai menunjukkan peningkatan sejalan dengan perbaikan ekonomi, disertai dengan percepatan digitalisasi ekonomi dan keuangan.

Pertumbuhan ekonomi Indonesia triwulan III 2020 membaik, sejalan peningkatan realisasi stimulus fiskal dan mobilitas masyarakat, serta permintaan global. Ekonomi Indonesia pada triwulan III 2020 membaik yang tercermin pada pertumbuhan sebesar 5,05% (qtq) dari kontraksi 4,19% (qtq), atau kontraksi pertumbuhan yang berkurang menjadi 3,49% (yoy) dari 5,32% (yoy) pada triwulan sebelumnya. Perbaikan ekonomi domestik terjadi pada hampir semua komponen PDB sisi pengeluaran. Peningkatan realisasi stimulus Pemerintah, terutama berupa bantuan sosial, belanja barang dan jasa lainnya, serta transfer ke daerah dan dana desa (TKDD) berpengaruh kuat pada konsumsi pemerintah yang pada triwulan III 2020 tumbuh tinggi sebesar 9,76% (yoy), setelah sebelumnya terkontraksi sebesar 6,9% (yoy) pada triwulan II 2020. Dorongan stimulus tersebut dan mobilitas masyarakat yang membaik turut menopang perbaikan kontraksi konsumsi rumah tangga menjadi sebesar

4,04% (yoy). Kinerja investasi juga membaik dengan kontraksi yang berkurang menjadi 6,48% (yoy), terutama didorong investasi nonbangunan. Selain itu, kinerja ekspor mengalami kontraksi yang lebih kecil sebesar 10,82% (yoy) sejalan peningkatan mobilitas penduduk yang meningkat dan perbaikan kinerja mitra dagang utama Indonesia, terutama Tiongkok.

Di sisi Lapangan Usaha (LU), sebagian besar LU mengalami perbaikan, terutama LU yang terkait dengan penanganan covid-19 dan aktivitas new normal. LU Informasi dan Komunikasi tumbuh tinggi seiring meningkatnya penggunaan teknologi digital dalam penerapan Work from Home (WFH) dan School from Home (SFH). LU terkait penanganan covid-19 dan new normal, seperti LU Jasa Kesehatan dan Kegiatan Sosial, LU Jasa Pendidikan, dan LU Jasa Pemerintahan, Pertahanan dan Jaminan Sosial, serta LU Real Estat, tumbuh positif. Sebagian besar sektor utama juga mulai menunjukkan perbaikan pada triwulan III 2020. Mobilitas masyarakat yang meningkat turut mendorong perbaikan kinerja LU Penyediaan Akomodasi dan Makan Minum, LU Transportasi dan Pergudangan serta LU Transportasi dan Pergudangan yang mencatat kontraksi yang lebih kecil. Selain itu, LU Industri Pengolahan menunjukkan perbaikan sejalan dengan optimisme atas prospek perbaikan ekspor.

Pertumbuhan Ekonomi Sisi Pengeluaran

Sumber : Bank Indonesia, Laporan Kebijakan Moneter Triwulan III 2020

Secara spasial, perbaikan kinerja perekonomian terjadi di hampir seluruh wilayah. Sebagian besar wilayah Sumatera, Jawa, Kalimantan, Sulawesi, dan Bali-Nusa Tenggara (Balinusra) mencatat pertumbuhan yang lebih baik pada triwulan III 2020 dibandingkan pertumbuhan pada triwulan sebelumnya. Dari sisi permintaan, perbaikan kinerja perekonomian didukung pelonggaran aktivitas dan percepatan realisasi belanja daerah, serta kinerja ekspor yang tetap kuat. Realisasi stimulus fiskal daerah yang meningkat, didukung realisasi TKDD, menopang pemulihan permintaan. Sementara itu, sebagian besar daerah terutama daerah luar Jawa mencatat perbaikan ekspor barang seiring perbaikan perekonomian AS dan Tiongkok. Kinerja ekspor Sulampua dan sebagian Nusa Tenggara ditopang oleh komoditas besi baja dan konsentrat tembaga yang tumbuh positif. Ekspor Sumatera meningkat, terutama didorong CPO dan alat telekomunikasi. Sementara itu, kontraksi pertumbuhan ekspor pertambangan memengaruhi kinerja ekspor sebagian besar wilayah Kalimantan. Pertumbuhan ekonomi diprakirakan meningkat pada 2021. Peningkatan tersebut didorong oleh membaiknya perekonomian global serta akselerasi realisasi anggaran Pemerintah Pusat dan Pemerintah Daerah, kemajuan dalam program restrukturisasi kredit, serta berlanjutnya stimulus moneter dan makroprudensial Bank Indonesia. Dari sisi mobilitas, perkembangan terakhir menunjukkan mobilitas masyarakat mulai meningkat di tengah penyebaran pandemi covid-19 di Indonesia yang masih tinggi.

Perbaikan kinerja ekspor turut mendukung berlanjutnya pemulihan ekonomi pada 2021. Perbaikan perekonomian global yang diprakirakan berlanjut, baik di negara maju maupun negara berkembang, mendorong perbaikan ekspor sehingga menopang pemulihan ekonomi nasional. Prakiraan volume perdagangan dunia dan harga komoditas global yang lebih baik dari perkiraan sebelumnya turut mendukung peningkatan permintaan atas produk ekspor Indonesia. Perbaikan ekspor diprakirakan akan bertumpu pada komoditas pertambangan batu bara dan tembaga serta produk manufaktur seperti besi baja, produk kertas, pulp, makanan dan minuman, kimia, TPT, dan otomotif.. Secara khusus, prospek ekspor Indonesia didukung oleh pemulihan aktivitas ekonomi di negara tujuan ekspor utama, antara lain Tiongkok.

Transaksi modal dan finansial pada triwulan III 2020 tetap mencatat surplus, di tengah penyesuaian aliran modal seiring ketidakpastian pasar keuangan global yang meningkat. Transaksi modal dan finansial kembali mencatat surplus sebesar 1,0 miliar dolar AS (0,4% dari PDB), setelah mengalami surplus sebesar 10,6 miliar dolar AS (4,3% dari PDB) pada triwulan sebelumnya. Surplus tersebut ditopang oleh aliran masuk investasi langsung dan neto investasi lainnya, di tengah penyesuaian investasi portofolio seiring ketidakpastian pasar keuangan global yang meningkat. Aliran masuk investasi langsung tetap terjaga sejalan dengan ekonomi domestik yang membaik.

Ketahanan eksternal yang terjaga turut ditopang oleh cadangan devisa yang tetap tinggi. Posisi cadangan devisa Indonesia pada akhir Oktober 2020 tetap tinggi sebesar 133,7 miliar dolar AS, meskipun menurun dibandingkan dengan posisi akhir September 2020 sebesar 135,2 miliar dolar AS. Posisi cadangan devisa tersebut setara dengan pembiayaan 9,7 bulan impor atau 9,3 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Ke depan, ketahanan sektor eksternal tetap terjaga didukung oleh prospek NPI yang diprakirakan tetap baik. Dengan perkembangan tersebut, defisit transaksi berjalan keseluruhan tahun 2020 diprakirakan tetap rendah, di bawah 1,5% dari PDB.

Nilai tukar Rupiah pada triwulan III 2020 tetap terkendali di tengah tingginya tekanan pada Agustus-September 2020. Pada triwulan III 2020, Rupiah menguat 1,53% secara rerata dibandingkan dengan triwulan sebelumnya, kendati melemah -4,20% secara point-to-point. Pelemahan pada awal triwulan III 2020 tersebut dipicu oleh kekhawatiran terhadap terjadinya gelombang kedua pandemi covid-19, prospek pemulihan ekonomi global, dan peningkatan ketidakpastian pasar keuangan global akibat kenaikan tensi geopolitik AS– Tiongkok. Kekhawatiran yang sama berlanjut hingga akhir triwulan III 2020 dan disertai sejumlah risiko domestik. Penguatan Rupiah juga diikuti dengan penurunan volatilitas. Volatilitas nilai tukar Rupiah pada triwulan III 2020 tercatat sebesar 9,6%, menurun dibandingkan dengan volatilitas triwulan sebelumnya sebesar 22,4%. Penurunan volatilitas ini sejalan dengan ketidakpastian pasar keuangan global dan risiko domestik yang menurun.

Inflasi pada triwulan III 2020 tetap rendah sejalan permintaan yang belum kuat dan pasokan yang memadai. Indeks Harga Konsumen (IHK) pada triwulan III 2020 tercatat deflasi sebesar -0,20% (qtq), berbalik arah dari inflasi pada triwulan sebelumnya sebesar 0,32% (qtq). Berdasarkan komponennya, inflasi inti menunjukkan peningkatan menjadi sebesar 0,58% (qtq), dibandingkan inflasi pada triwulan II 2020 sebesar 0,25% (qtq). Peningkatan itu didorong oleh faktor musiman, seperti kenaikan harga emas perhiasan dan biaya akademi/ perguruan tinggi. Sementara itu, kelompok volatile food mengalami deflasi -3,20% (qtq) akibat penurunan harga bahan pangan yang berlanjut seiring permintaan domestik yang belum kuat, pasokan yang memadai sejalan panen di beberapa sentra produksi, distribusi yang terjaga, dan harga komoditas pangan global yang rendah. Kelompok administered prices juga tercatat deflasi -0,28% (qtq), lebih rendah dari capaian pada triwulan II 2020 yang mengalami inflasi 0,76% (qtq) akibat penurunan tarif angkutan udara yang berlanjut. Secara tahunan, inflasi pada triwulan III 2020 tercatat rendah sebesar 1,42% (yoy), melambat dari inflasi pada triwulan II 2020 sebesar 1,96% (yoy). Inflasi

yang rendah berlanjut pada Oktober 2020. IHK pada Oktober 2020 mencatat inflasi 0,07% (mtm), setelah mengalami deflasi berturutturut pada tiga bulan sebelumnya. Secara tahunan, inflasi IHK Oktober 2020 tercatat 1,44% (yoy), sedikit meningkat dibandingkan dengan inflasi bulan sebelumnya sebesar 1,42% (yoy).

Apresiasi / Depresiasi Nilai Tukar YTD dan Volatilitas Nilai Tukar Tahunan

Sumber : Bank Indonesia, Laporan Kebijakan Moneter Triwulan III 2020

Sejalan dengan kebijakan moneter dan makroprudensial akomodatif yang ditempuh Bank Indonesia, kondisi likuiditas tetap longgar sehingga mendorong suku bunga terus menurun dan mendukung pembiayaan perekonomian. Sejak Juli 2019 sampai dengan Oktober 2020, transmisi kebijakan moneter dan makroprudensial akomodatif berjalan baik. Selama 2020, Bank Indonesia telah menurunkan suku bunga kebijakan sebanyak lima kali dengan total penurunan mencapai 125 bps menjadi 3,75%. Pertumbuhan uang beredar pada Oktober 2020 mengalami peningkatan sejalan proses pemulihan ekonomi. Pertumbuhan M1 dan M2 pada Oktober 2020 meningkat, yaitu sebesar 18,5% (yoy) dan 12,5% (yoy). Peningkatan pertumbuhan M2 dan M1 tersebut melanjutkan akselerasi pada triwulan II 2020 masing-masing menjadi 12,4% (yoy) dan 18,0% (yoy) pada triwulan III 2020. Berdasarkan faktor yang mempengaruhinya, pertumbuhan M2 yang meningkat pada Oktober 2020 tersebut sejalan operasi keuangan Pemerintah yang tumbuh tinggi di tengah pertumbuhan kredit masih lemah. Sementara itu, berdasarkan komponennya, peningkatan pertumbuhan M2 dipengaruhi oleh pertumbuhan M1 dan uang kuasi yang juga tumbuh meningkat.

Pasar keuangan domestik melanjutkan perbaikan sejalan ketidakpastian yang mulai mereda. Imbal hasil SBN 10 tahun pada triwulan III 2020 tercatat sebesar 6,93%, turun dari level pada triwulan II 2020 sebesar 7,18%. Penurunan imbal hasil SBN 10 tahun tersebut berlanjut pada awal triwulan IV 2020, yakni menjadi sebesar 6,58% pada akhir Oktober 2020 dan 6,13% per 18 November 2020. Pada Oktober 2020, investor asing tercatat net-inflow di pasar SBN dan berlanjut memasuki November di tengah peningkatan kepemilikan SBN oleh perbankan. Perkembangan tersebut ditopang oleh prospek ekonomi yang mengalami perbaikan pada triwulan III 2020 sejalan indikator makroekonomi yang terus membaik. Selain itu, imbal hasil SBN juga masih kompetitif dibandingkan dengan negara-negara di kawasan. Perkembangan positif juga terjadi di pasar saham. IHSG pada Oktober 2020 kembali meningkat 5,30% (mtm), berbalik arah dari perkembangan pada triwulan III yang mengalami pelemahan -0,72% (qtq). Kinerja positif IHSG tersebut berlanjut memasuki bulan November. Sampai dengan 18 November 2020, IHSG meningkat 8,4% (mtm) dibandingkan akhir Oktober sejalan kinerja bursa saham di sebagian besar negara. Kinerja di pasar saham mulai membaik didorong oleh ketidakpastian pasar keuangan yang mulai mereda memasuki Oktober 2020.

Apresiasi/Depresiasi Nilai Tukar YTD dan Volatilitas Nilai Tukar Tahunan.

Sumber : Bank Indonesia, Laporan Kebijakan Moneter Triwulan III 2020

3.1.2 Pertumbuhan Perekonomian Global dan Indonesia Terkait COVID-19

Inflasi pada triwulan III 2020 tetap rendah sejalan permintaan yang belum kuat dan pasokan yang memadai. Indeks Harga Konsumen (IHK) pada triwulan III 2020 tercatat deflasi sebesar -0,20% (qtq), berbalik arah dari inflasi pada triwulan sebelumnya sebesar 0,32% (qtq). Berdasarkan komponennya, inflasi inti menunjukkan peningkatan menjadi sebesar 0,58% (qtq), dibandingkan inflasi pada triwulan II 2020 sebesar 0,25% (qtq). Peningkatan itu didorong oleh faktor musiman, seperti kenaikan harga emas perhiasan dan biaya akademi/ perguruan tinggi. Sementara itu, kelompok volatile food mengalami deflasi -3,20% (qtq) akibat penurunan harga bahan pangan yang berlanjut seiring permintaan domestik yang belum kuat, pasokan yang memadai sejalan panen di beberapa sentra produksi, distribusi yang terjaga, dan harga komoditas pangan global yang rendah. Kelompok administered

prices juga tercatat deflasi -0,28% (qtq), lebih rendah dari capaian pada triwulan II 2020

yang mengalami inflasi 0,76% (qtq) akibat penurunan tarif angkutan udara yang berlanjut. Secara tahunan, inflasi pada triwulan III 2020 tercatat rendah sebesar 1,42% (yoy), melambat dari inflasi pada triwulan II 2020 sebesar 1,96% (yoy).

Ke depan, inflasi IHK 2020 diprakirakan lebih rendah. Prakiraan inflasi yang rendah bersumber dari tekanan inflasi seluruh kelompok yang relatif masih lemah. Inflasi inti diprakirakan tetap rendah sejalan permintaan yang belum kuat akibat pandemi covid-19 dan ekspektasi inflasi pada 2021 yang tetap terkendali. Inflasi kelompok volatile food diprakirakan tetap berada pada tingkat yang rendah seiring permintaan yang lemah pada beberapa komoditas dan didukung oleh komitmen Pemerintah untuk menjaga ketersediaan pasokan dan kelancaran distribusi selama masa pandemi covid-19. Selain itu, inflasi

administered prices yang rendah juga sejalan dengan permintaan yang belum kuat. Bank

Indonesia memprakirakan inflasi 2020 akan lebih rendah dari batas bawah target inflasi dan kembali ke dalam sasarannya 3,0% ± 1% pada 2021 sejalan dengan prospek perbaikan ekonomi nasional yang meningkat. Bank Indonesia konsisten menjaga stabilitas harga dan memperkuat koordinasi kebijakan dengan Pemerintah, baik di tingkat pusat maupun daerah, guna mengendalikan inflasi tetap dalam kisaran targetnya.

Peta Inflasi Daerah

Sumber : Bank Indonesia, Laporan Kebijakan Moneter Triwulan III 2020

3.1.3 Perbaikan Pertumbuhan Ekonomi Domestik Diprakirakan Berlanjut Pada 2021

Saat ini Global sedang mengalami Pandemi COVID-19, penyebaran ke banyak negara diluar Tiongkok yang mana dapat menekan perekonomian dunia. COVID-19 memberikan tantangan bagi upaya mendorong momentum pertumbuhan ekonomi Global maupun domestik yang turut berdampak dengan adanya 19 ini. Eskalasi penyebaran COVID-19 akan berdampak sangat signifikan pada pertumbuhan ekoonomi global, menurut informasi yang bersumber dari press conference Langkah Penguatan Perlingdungan Sosial dan Stimulus Ekonomi Menghadapi Dampak COVID-19 yang dikeluarkan pleh Kementerian Keuangan RI per 01, April 2020. JP Morgan memproyeksikan pertumbuhan ekonomi global 2020 terkini sebesar -1,1%, The Economist intelligene Unit sebesar -2,2% dan IMF memproyeksikan pertumbuhan ekonomi negatif.

Proyeksi Pertumbuhan Ekonomi Global 2020

Sumber : Press Conference Langkah Penguatan Perlindungan Sosial dan Stimulus Ekonomi Menghadapi Dampak COVID-19, Kementrian Keuangan RI per 01 April 2020.

Pandemi COVID-19 telah menimbulkan tekanan pada perekonomian seluruh negara dengan dampak mencapai 3016% dari GDP. Isu utama yang perlu menjadi perharian adalah penanganan kesehatan masyarakat sehingga dukungan dalam penyediaan alat-alat kesehatan, treatment pasien, riset vaksin dan obat serta pencegahan wabah di masa depan menjadi sangat penting. Stabilitas keuangan global menjadi kunci menjaga perekonomian serta kepercayaan masyarakat. Global trade dan cross border trading perlu direlaksasi agar kegiatan perekonomian masyarakat tetap terjaga. Global social safety net menjadi tantangan yang juga perlu menjadi perhatian seluruh negara anggota G20. Negara-negara G20 mendukung komitmen IMF dan World Bank Group untuk memberikan pembiayaan, baik melalui IMF's SDR allocation, fasilitas swap line, maupun lending capacity lainnya dengan fokus alokasi kepada negara-negara yang paling terkena dampak wabah COVID-19 dan paling membutuhkan serta fleksibilitas pembiayaan yang memadai. Berikut dukungan fiskal berbagai negara untuk penanganan COVID-19 dan pencegahan krisis ekonomi:

Dukungan Fiskal Berbagai Negara

Sumber : press conference Langkah Penguatan Perlindungan Sosial dan Stimulus Ekonomi Mengahadapi Dampak COVID-19, Kementrian Keuangan RI per 01 April 2020.

Melihat dampak yang cukup signifikan bagi perekonomian dunia dengan perubahan sangat dinamis dan cepat mengancam dan stabilitas sektor keuangan, Kementrian Keuangan RI memetakan permasalahan sebagai berikut:

Pandemik COVID-19 terus tereskalasi

Sumber : press conference Langkah Penguatan Perlindungan Sosial dan Stimulus Ekonomi Mengahadapi Dampak COVID-19, Kementrian Keuangan RI per 01 April 2020.

Pelemahan perekonomian dapat berdampak ke Rumah Tangga, UMKM, Korporasi dan sektor keuangan. Berikut peta dampak COVID-19:

Dampak COVID-19 terhadap Rumah Tangga, UMKM, Korporasi dan sektor keuangan

Sumber : press conference Langkah Penguatan Perlindungan Sosial dan Stimulus Ekonomi Mengahadapi Dampak COVID-19, Kementrian Keuangan RI per 01 April 2020.

Melihat dampak yang sangat signifikan dan perubahan yang cukup dinamis, Pemerintah mengambil langkah APBN 2020 dalam penanganan penyebaran COVID-19 untuk mencegah keparahan dan krisis kesehatan-kemanusiaan, krisis sosial, kriris ekonomi dan krisis keuangan. Dampak COVID-19 terhadap ekonomi makro Indonesia dapat menjadi sangat berat jika tidak dilakukan langkah-langkah mitigasi segera, berikut penjelasannya:

Dampak COVID-19 Terhadap Ekonomi Makro Indonesia

Sumber : press conference Langkah Penguatan Perlindungan Sosial dan Stimulus Ekonomi Mengahadapi Dampak COVID-19, Kementrian Keuangan RI per 01 April 2020.

Berdasarkan data yang bersumber dari Bank Indonesia per Maret 2020, penyebaran COVID-19 memberikan tantangan bagi upaya mendorong momentum pertumbuhan ekonomi domestik. Melambatnya prospek pertumbuhan ekonomi dunia menurunkan prospek pertumbuhan ekspor barang Indonesia, meskipun pada Februari 2020 ekspor nonmigas masih tumbuh meningkat. Ekspor jasa terutama pariwisata diprakirakan juga menurun

perluasan COVID-19. Investasi nonbangunan berisiko melambat dipengaruhi menurunnya prospek ekspor barang dan jasa serta terganggunya rantai produksi. Bank Indonesia mengapresiasi langkah stimulus fiskal pemerintah dalam meminimal dan anak perusahaanan dampak COVID-19, yang bersamaan dengan rencana penyelenggaraan Pemilihan Kepala Daaerah (PiDABN dan anak perusahaanada) serentak yang diprakirakan dapat menopang prospek pertumbuhan ekonomi. Dengan perkembangan tersebut, Bank Indonesia merevisi proyeksi pertumbuhan ekonomi Indonesia 2020 dari 5,0-5,4% menjadi 4,2-4,6%. Pasca berakhirnya COVID-19, pertumbuhan ekonomi 2021 diprakirakan kembali meningkat 5,2-5,6%, antara lain dipengaruhi upaya Pemerintah memperbaiki iklim investasi melalui Rancangan Undang-Undang (RUU) Cipta Kejra dan perpajakan.

Pertumbuhan Ekonomi Sisi Pengeluaran

Sumber : Bank Indonesia, Maret 2020.

Defisit transaksi berjalan pada 2020 dan 2021 diprakirakan dalam kisaran 2,5-3,0% PDB, didukung koordinasi antara Bank Indonesia dengan Pemerintah untuk memperkuat ketahanan sektor eksternal. Inflasi tetap rendah dan stabil dalam kisaran sasaran 3,0%±1% pada 2020-2021 sejalan dengan konsistensi kebijakan Bank Indonesia dalam menjaga stabilitas harga dan koordinasi kebijakan dengan Pemerintah, baik di tingkat pusat maupun daerah. Sementara itu, pertumbuhan kredit 2020 direvisi dari 9-11% menjadi 8-10% dan kembali meningkat menjadi 9-11% pada 2021 sejalan proyeksi pertumbuhan ekonomi. Sejalan dengan itu DPK pada 2020 dan 2021 diprakirakan tumbuh masing-masing dalam kisaran 6-8% dan 8-10%.

3.1.4 Perbaikan Pertumbuhan Ekonomi Domestik Diprakirakan Berlanjut Pada 2021

Pertumbuhan ekonomi diprakirakan meningkat pada 2021. Peningkatan tersebut didorong oleh membaiknya perekonomian global serta akselerasi realisasi anggaran Pemerintah Pusat dan Pemerintah Daerah, kemajuan dalam program restrukturisasi kredit, serta berlanjutnya stimulus moneter dan makroprudensial Bank Indonesia. Dari sisi mobilitas, perkembangan terakhir menunjukkanmobilitas masyarakat melalui meningkat di tengah penyebaran pandemi Covid-19 di Indoensia yang masih tinggi. Pada Oktober – November 2020, jumlah kasus positif covid-19 di Indonesia masih tinggi dengan recovery rate yang meningkat, namun fatality rate yang terus melandai sejalan dengan upaya penanganan covid-19 yang terus berlanjut. Penyebaran covid-19 di beberapa provinsi juga tercatat masih tinggi. Sebagai respons atas perkembangan tersebut, Provinsi DKI Jakarta, Provinsi Banten, dan 5 (lima) Kabupaten/Kota di Jawa Barat menerapkan kembali protokol covid-19 yang sempat direlaksasi pada periode sebelumnya. Di tengah perkembangan tersebut, mobilitas masyarakat tercatat membaik mulai akhir Oktober 2020, didukung penerapan aktivitas new normal. Perbaikan mobilitas tercatat pada aktivitas groceries and pharmacy,

retail and recreation, workplaces, serta transit stations. Kenaikan mobilitas masyarakat

juga tercatat di beberapa daerah di Indonesia, seperti Jawa Barat, Jawa Timur, Jawa Tengah, dan Kalimantan Timur, menuju level sebelum covid-19. Sementara itu, perbaikan mobilitas di Provinsi DKI Jakarta masih tertahan seiring penerapan kembali PSBB.

BAB IV

ASPEK PASAR

4.1 Kontraktor PertambanganIndustri kontraktor pertambangan adalah industri usaha jasa yang kegiatannya terkait dengan tahapan atau bagian dari kegiatan usaha pertambangan. Industri kontraktor pertambangan merupakan industri strategis yang jasanya digunakan oleh perusahaan pertambangan. Industri kontraktor pertambangan merupakan penopang utama industri pertambangan nasional memiliki peran penting dalam perkembangan industri pertambangan secara umum. Sektor kontraktor pertambangan merupakan rangkaian aktifitas penambangan yang meliputi eksplorasi, penelitian, penyediaan alat berat, transportasi, konsultasi, dan penyediaan infrastruktur pendukung industri pertambangan.

Perusahaan kontraktor tambang secara global memiliki target produksi yang sangat besar. Seluruh kegiatan perusahaan difokuskan terutama pada kegiatan penambangan dan pengolahan mineral tambang seperti batu bara, nikel, tembaga dan emas. Dalam kegiatan produksi (mining value chain), yaitu:

a. Extraction, meliputi Drilling, Blasting, Loading, Hauling dan Dumpling; b. Refining, Crushing, Milling dan Processing;

c. General, Mining Overhead, Depreciation dan Corporate Overhead.

Secara general, pekerjaan Loading dan Hauling menyumbang porsi biaya yang cukup besar dari keseluruhan biaya, dan apabila nilai ini diproporsionalkan dengan pendapatan perusahaan (Revenue), maka pekerjaan loading dan hauling menjadi salah satu factor yang paling penting dalam suatu kegiatan proyek pertambangan. Untuk melakukan kegiatan Loading, Hauling dan Dumpling tentunya digunakan alat alat berat berkapasitas yang tinggi dan memadai untuk dapat memastikan kegiatan pertambagan dapat berlangsung dengan baik. Mempertimbangkan bahwa pentingnya kegiatan ini, maka pengadaan dan pengelolaan alat berat, yang meliputi pemilihan kontrakor, pemilihan jenis alat berat dan pemilihan jenis kontrak purna jual (Customer Support Agreement) untuk perawatan, penggantian part dan perbaikan merupakan factor kritikal dalam menghasilkan keuntungan bisnis yang

competitive.

Salah satu parameter penentuan alat berat yang tepat menyesuaikan pada kriteria suatu lokasi, dimana masing-masing kriteria lokasi memiliki karakteristik yang berbeda dalam mengelola bisnis pertambangan, perusahaan kontraktor tambang atau hal ini customer alat berat memilki strategi pengambilan keputusan dalam hal pengadaan alat berat. User akan menentukan keputusan apakah melakukan pembelian ataupun rental dan selanjutnya harus memilih kontraktor alat berat beserta penentuan model inti yang paling sesuai dengan aplikasi dan lokasi. Selanjutnya pada tahap selanjutnya yaitu pada tahap purna jual, User memilki option strategi mengalihkan risiko kontrak perawatan dan perbaikan dengan mengalih dayakan kepada perusahaan dealer yang lebih pahak dan menguasai perawatan dan perbaikan alat-alat berat. Dimana strategi ini juga termasuk dalam keputusan untuk menggunakan kontraktor petambangan.

Alur Penambangan Minerba

Sumber : Direktur Soumber daya Energi dan Pertambangan.

4.2 Asosiasi Jasa Pertambangan Indonesia (ASPINDO-IMSA)

Asosiasi Jasa Pertambangan Indonesia (ASPINDO-IMSA) didirikan pada 1 Agustus 1997, merupakan organisasi independen non-politik. Pada UU No.4/2009 tentang Pertambangan Mineral dan Batubara telah dinyatakan sektor usaha jasa pertambangan adalah jasa penunjang yang berkaitan dengan kegiatan usaha pertambangan.

Saat ini ada beberapa perusahaan kontraktor tambang yang tergabung dalam Asusiasi Jasa Pertambangan Indonesia antara lain:

- PT United Tractors Tbk - PT Sucofindo (Persero) - PT Cipta Kridatama

- PT Thiess Contractors Indonesia - PT Harmoni Panca Utama - PT Tambang Raya Usaha Tama - PT Putra Perkasa Abadi - PT Petrosea Tbk - PT Darma Henwa Tbk - PT Sefas Pelindotama - PT Saptaindra Sejati - PT Chevron Indonesia - PT Riung Mitra Lestari - PT Pamapersada Nusantara - PT Bukit Makmur Mandiri Utama

4.3 Industri Tambang Biji Besi Di Sulawesi Tengah

Potensi bijih besi di Indonesia cukup besar yang pada umumnya dapat berupa pasir besi, besi primer, dan besi laterit. Indonesia yang kaya bijih besi ini disebabkan oleh struktur geologi yang di miliki Indonesia yang sangat kompleks. Sumber daya bijih besi yang tersebar di tiap Provinsi di Indonesia mencapai 1 miliar ton (kurang lebih 0,49% dari total sumber daya dunia).

Adapun daerah penghasil Bijih Besi di Indonesia dapat dijumpai pada: • Cilacap, Jawa Tengah

• Cilegon, Banten

• Pulau Derawan, Kalimantan Selatan • Pulau Sebuku, Kalimantan Selatan • Gunung Tegak, Lampung

• Lengkabana, Sulawesi Tengah • Longkana, Sulawesi Tengah

• Pegunungan Verbeek, Sulawesi Tengah

Umumnya, besi digunakan untuk sebagai bahan baku pembuatan besi baja, bahan dasar pembuatan tiang-tiang rambu lalu lintas, bahan konstruksi bangunan, rangka kendaraan, pipa, jalur kereta api, dan masih banyak lagi.

Sebagai informasi, bijih besi terdiri dari ikatan oksigen dan atom besi yang diperoleh biasanya dalam bentuk magnetit, limonit, hemafitm dan geothit. Bijih besi ini sebelum digunakan sebagai produk jadi harus mengalami proses ekstraksi terlebih dahulu.

4.4 Kondisi Pasar Industri Pertambangan

Banyaknya perusahaan yang bersaing di bidang jasa konstruksi pertambangan dapat kami simpulkan bahwa perusahaan bergerak di lini bisnis yang kompetitif. Data dari APINDO menunjukan terdapat 16 perusahaan yang tergabung dalam Aspindo.

Meningkatnya harga komoditas menyebabkan beberapa perusahaan tambang di Indonesia untuk meningkatkan volume produksi. Tren peningkatan harga komoditas diperkirakan masih akan berlanjut seiring dengan membaiknya kondisi perekonomian global pasca pandemi COVID-19. Peningkatan volume produksi tersebut dapat membuka peluang usaha perseroan di industri jasa pertambangan. Sebagai catatan, data dari Badan Kordinasi Penanaman Modal (BKPM) mencatatkan terdapat peningkatan jumlah proyek dari penanam modal asing sebesar 47.4% yoy pada periode Q1-2020. Untuk Pemodal Dalam Negeri (PMDN) data dari BKPM menunjukan terdapat peningkatan sebesar 99.46% yoy pada periode yang sama.

Peringkat Realisasi Investasi Berdasarkan Sektor Per Triwulan

BAB V

ASPEK TEKNIS

5.1 Bisnis PerseroanPT Djasa Ubersakti Tbk (“DU”) merupakan perusahaan yang melaksanakan bidang usaha kontruksi dan Perusahaan Holding yang mulai beroperasi sejak tahun 1997. DU sendiri merupakan perusahaan konstruksi yang lebih terfokus pada proyek-proyek gedung bertingkat menengah hingga bertingkat tinggi dengan High Quality Level of Building. Selain itu, DU juga merupakan perusahaan konstruksi yang mencakup beberapa jenis proyek seperti pembangunan Apartment, Office Building, Workshop, Market, Mall & Plaza, Universitas, Hotel, Rumah Sakit serta pembangunan fasilitas produksi untuk Oil & Gas seperti Storage

Tanks, Yard Piping, dan Industrial Plants.

Berikut ini merupakan beberapa proyek yang dipernah ditangani oleh DU sebagai perusahaan konstruksi:

•

Apartment•

HotelHotel Santika Pekalongan, Sahid Hotel International, Hotel Aria Gajayana Malang

•

Rumah SakitAsia Medika Hospitals – Siloam Jambi & Teaching Hospital -Siloam, Tanggerang

•

Universitas•

Plaza & MallBLU Plaza Bekasi & Icon City Cikarang

•

Research Namru Jakarta•

Religius•

ElectronicITC Roxy Square Jakarta & ITC Kebon Kelapa Jakarta

•

FactorySemen Cilacap Industrial Project & Petro Chemical Factory

•

MarketPasar Mawar Pontianak