ANALISIS PROSEDUR PENERIMAAN RETRIBUSI

PASAR KOTA SALATIGA

(Studi Kasus pada Unit Pelaksana Teknis Dinas

di Kota Salatiga)

Oleh:

Greesly Anggera Jaya NIM: 232010107

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomi Guna Memenuhi Sebagian dari Persyaratan-persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

ii

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA Jalan Diponegoro 52-60

: (0298) 321212, 311881

Telex 322364 ukswsa ia Salatiga 50711 - Indonesia Fax. (0298) 321433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Yang bertanda tangan di bawah ini:

Nama : Greesly Anggera Jaya NIM : 232010107

Program Studi : Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

menyatakan dengan sesungguhnya bahwa skripsi:

Judul :Analisis Prosedur Penerimaan Retribusi Pasar Kota Salatiga (Studi Kasus pada Unit Pelaksana Teknis Dinas di Kota Salatiga)

Pembimbing : Dr. Usil Sis Sucahyo, SE., MBA Tanggal diuji : 19 Juni 2015

adalah benar-benar hasil karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 19 Juni 2015 Yang memberi pernyataan,

iv

Motto

“

Tetaplah setia dan jaga hati dalam proses, sebab Ia membuat segala

sesuatu indah pada waktunya

”

(Pengkotbah 3:11)

“

Bersukacitalah dalam pengharapan, sabarlah dalam kesesakan, dan

bertekunlah dalam doa!

”

(Roma 12:12)

“

Apapun yang anda simpan dalam pikiran anda cenderung terjadi

dalam hidup anda. Ketika anda terus menerus percaya seperti yang

selalu anda percayai, anda akan terus menerus bertindak seperti yang

selalu anda lakukan. Ketika anda terus menerus bertindak seperti yang

selalu anda lakukan, anda akan terus menerus mendapatkan apa yang

selalu anda dapatkan. Jika anda ingin mendapatkan hasil yang berbeda

dalam hidup atau pekerjaan anda, yang harus anda lakukan adalah

mengubah cara piker anda .

”

v

ABSTRACT

The purpose of study is to analyze the procedure of market retribution revenues in Salatiga. The focus of study is on the Standard Operating Procedure (SOP) on the market retribution revenues, how Standard Operating Procedures (SOP) of the market retribution revenue shall be conducted in Technical Implementation Unit (UPTD) of Salatiga. Study is a descriptive qualitative case study where the data collection is done by interview, observation and document analysis. The result of the study shows that the Standard Operating Procedure (SOP) in the Technical Implementation Unit (UPTD) of Salatiga is the description of the market’s function, the function of Technical Implementation Unit (UPTD} and the job description of the chief of UPTD. Therefore, it does not yet to regulate the job and responsibilities of every officers or employees in carrying out operational activities in detail. Overall, the study also shows that officers or employees have followed the existing basic procedures. However, there are still some activities that have not been done accordingly such as the activity of ticket distribution, billing or payment and recapitulation of retribution and deposit into the levy's coordinator.

vi SARIPATI

Tujuan dari penelitian ini adalah untuk menganalisis prosedur penerimaan retribusi pasar kota Salatiga. Fokus penelitian ini adalah bagaimana Standar Operasional Prosedur (SOP) pada penerimaan retribusi pasar dan bagaimana pelaksanaan Standar Operasional Prosedur (SOP) penerimaan retribusi pasar di Unit Pelaksana Teknis Dinas (UPTD) kota Salatiga. Penelitian ini merupakan penelitian yang bersifat deskriptif kualitatif melalui studi kasus dimana teknik pengumpulan data yang dilakukan adalah wawancara, observasi dan analisis dokumen. Hasil penelitian menunjukkan bahwa Standar Operasional Prosedur (SOP) di UPTD kota Salatiga adalah uraian fungsi pasar, fungsi UPTD dan uraian tugas kepala UPTD sehingga belum mengatur secara rinci tugas dan tanggung jawab setiap karyawan dalam melaksanakan kegiatan operasionalnya. Hasil penelitian juga menunjukkan bahwa secara keseluruhan petugas atau karyawan telah melaksanakan sesuai dengan prosedur yang ada meskipun masih ada beberapa aktivitas yang belum dilaksanakan dengan baik di antaranya pada aktivitas pendistribusian karcis, penagihan atau pembayaran dan merekap penerimaan retribusi dan menyetor ke koordinator retribusi UPTD.

vii

KATA PENGANTAR

Salah satu sumber penerimaan dana yang dimiliki oleh pemerintah daerah adalah sektor pasar, yaitu melalui retribusi pasar. Berkenaan dengan hal tersebut maka pemerintah daerah kota Salatiga menunjuk Dinas Pasar untuk mengurus, menangani dan mengelola pasar daerah serta melakukan pemungutan retribusi pasar kepada setiap pedagang yang berjualan di pasar dan diwajibkan pula kepada mereka untuk membayar jasa fasilitas atau tempat yang disediakan oleh pemerintah sesuai dengan tarif yang telah ditentukan. Dalam peningkatan pendapatan di sektor pasar ini maka diperlukan sistem dan prosedur yang jelas. Dalam penulisan kertas kerja ini, penulis meneliti Analisis Prosedur Penerimaan Retribusi Pasar Kota Salatiga (Studi Kasus pada Unit Pelaksana Teknis Dinas di Kota Salatiga)

Penulis menyadari keterbatasan yang dimiliki selama proses penyelesaian kertas kerja ini, sehingga masih banyak kekurangan yang ada di dalamnya. Akhir kata, penulis berharap bahwa melalui kertas kerja yang jauh dari sempurna ini bisa memberikan manfaat dan sumbangan pengetahuan bagi para pembaca.

Salatiga, 19 Juni 2015

viii

UCAPAN TERIMA KASIH

Puji syukur kepada Tuhan Yesus Kristus atas berkat, kasih karunia, dan penyertaan-Nya, sehingga penulis dapat menyelesaikan kertas kerja ini. Penulis menyadari bahwa selama proses penyusunan kertas kerja, penulis mendapatkan berbagai bantuan dan dukungan dari berbagai pihak, baik secara langsung maupun tidak langsung. Dimana bantuan tersebut sangat mendukung penyelesaian kertas kerja ini. Untuk itu penulis ingin mengucapkan rasa terima kasih kepada:

1. Seluruh keluarga besar penulis, Mamah Rinawati, Papah Boedi Djaja, Bella Arinda Jaya, Citra Armadilla Jaya, Greesla Anggera Jaya, Galang Andalan Jaya, Tante Susiani Kartikawati, Tante Soesilowati, Elora Aesilla & Anjaya Aesinanto yang telah senantiasa memberikan doa dan semangat yang tiada henti, serta dukungan baik moral maupun material kepada penulis selama ini.

2. Bapak Usil Sis Sucahyo, SE., MBA selaku Ketua Program Studi Akuntansi Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana dan Dosen Pembimbing, terima kasih banyak atas segala bimbingan, kesabaran, dan petunjuk Beliau dari awal hingga akhir penulisan kertas kerja ini.

3. Ibu Yeterina Widi Nugrahanti, SE., M.Acc selaku Dosen Wali, terima kasih nasihat, saran dan arahan selama penulis berkuliah

4. Bapak Hari Sunarto, SE., MBA, PhD selaku Dekan Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

5. Seluruh dosen Universitas Kristen Satya Wacana yang telah membekali penulis dengan ilmu pengetahuan, serta seluruh civitas akademika Universitas Kristen Satya Wacana.

6. Kantor Dinas Perindustrian Perdagangan, Koperasi, dan Usaha Mikro Kecil dan Menengah kota Salatiga, terima kasih telah memberi ijin penulis untuk penelitian kertas kerja ini.

ix

7. Bapak Sigit Sudomo, SE., selaku Kepala Unit Pelaksana Teknik Dinas (UPTD) I Kota Salatiga, terima kasih telah menjadi narasumber penulis selama proses penyelesaian kertas kerja ini.

8. Bapak Sudirman, selaku Kepala Unit Pelaksana Teknik Dinas (UPTD) II Kota Salatiga, terima kasih telah menjadi narasumber penulis selama proses penyelesaian kertas kerja ini.

9. Bapak Mansyur, selaku petugas penarik retribusi Unit Pelaksana Teknis Dinas (UPTD) III kota Salatiga, terima kasih telah menjadi narasumber penulis selama proses penyelesaian kertas kerja ini.

10. Teman-teman pelayanan, sahabat dan keluarga penulis, Beyond

Generation yang senantiasa mendukung dan saling mendoakan.

Terima kasih kebersamaannya selama ini.

11. Sahabat penulis selama berkuliah, Sisterhood of Solidarity (S.O.S), Arum Sari Pratiwi, Kristiana Gabriela Astri Astasari, Kristin Wahyuningsih, Georgina Elldy, dan Indriani Wijayanti, yang senantiasa mendukung dalam suka dan duka, berjuang bersama, dan saling mendoakan.

12. Sahabat penulis semasa sekolah yang tidak dapat disebutkan satu persatu, yang sampai sekarang terus menjalin komunikasi, selalu memberikan perhatian, dukungan, dan doa meskipun terhalang oleh jarak dan kesibukan masing-masing.

13. Teman-teman FEB angkatan 2010 yang tidak dapat penulis sebutkan satu persatu. Terima kasih atas persahabatan, masukan, dan kebersamaan selama ini.

14. Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

Akhir kata, penulis mengucapkan terima kasih atas bantuan, semangat, dukungan, kebaikan, dan doa yang telah diberikan kepada penulis. Penulis hanya bisa berdoa, memohon agar Tuhan Yesus senantiasa memberkati mereka di dalam setiap langkah hidup mereka.

x DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian... ii

Halaman Persetujuan ... iii

Halaman Motto... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi... x

Daftar Lampiran ... xii

PENDAHULUAN... 1

TINJAUAN PUSTAKA ... 4

Analisis ... 4

Retribusi Pasar ... 4

Standard Operating Procedure ... 5

Manfaat Standard Operating Procedure ... 6

Prinsip-prinsip Penyusunan Standard Operating Procedure ... 7

Prinsip-prinsip Pelaksanaan Standard Operating Procedure ... 8

METODE PENELITIAN ... 11

Jenis dan Sumber Data ... 11

Teknik Analisis ... 11

HASIL DAN PEMBAHASAN ... 12

xi

Standard Operating Procedure Penerimaan Retribusi Pasar ... 13

Flowchart Standard Operating Procedure Penerimaan Retribusi Pasar ... 19

Tabel Standard Operating Procedure Penerimaan Retribusi Pasar ... 21

Pembahasan ... 25 PENUTUP ... 27 Kesimpulan ... 27 Implikasi Terapan ... 27 DAFTAR PUSTAKA ... 29 LAMPIRAN. ... 30

xii

DAFTAR LAMPIRAN

Lampiran 1 Tugas Pokok dan Fungsi (TUPOKSI) ... 31

Lampiran 2 Surat Tanda Setoran (STS) ... 33

Lampiran 3 Struktur Organisasi UPTD I Salatiga ... 34

Lampiran 4 Tarif Karcis ... 35

1

ANALISIS PROSEDUR PENERIMAAN RETRIBUSI PASAR KOTA SALATIGA (STUDI KASUS PADA UNIT PELAKSANA TEKNIS DINAS

DI KOTA SALATIGA)

Greesly Anggera Jaya

Universitas Kristen Satya Wacana Salatiga 232010107@student.uksw.edu

PENDAHULUAN

Undang - Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, membawa implikasi yang mendasar terhadap penyelenggaraan pemerintahan di daerah karena pemberian otonomi daerah bertujuan untuk membantu penyelenggaraan pemerintah pusat terutama dalam penyediaan pelayanan kepada masyarakat. Sehubungan dengan hal tersebut, daerah dituntut untuk lebih aktif dalam upaya meningkatkan kemampuan dan kemandiriannya, menggali serta mengembangkan potensi sumber-sumber ekonomi dalam rangka mempercepat pertumbuhan ekonomi di daerahnya.

Sumber pembiayaan pemerintah daerah tergantung pada peran Pendapatan Asli Daerah (PAD). Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah disebutkan sumber-sumber Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Oleh karena itu, pemerintah daerah harus dapat mengupayakan pengelolaan sumber-sumber penerimaan PAD secara optimal, sehingga akan tersedianya keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan.

Salah satu sumber penerimaan dana yang dimiliki oleh pemerintah daerah adalah sektor pasar, yaitu melalui retribusi pasar. Berkenaan dengan hal tersebut maka pemerintah daerah kota Salatiga menunjuk Dinas Pasar untuk mengurus,

2

menangani dan mengelola pasar daerah serta melakukan pemungutan retribusi pasar kepada setiap pedagang yang berjualan di pasar dan diwajibkan pula kepada mereka untuk membayar jasa fasilitas atau tempat yang disediakan oleh pemerintah sesuai dengan tarif yang telah ditentukan. Dalam peningkatan pendapatan di sektor pasar ini maka diperlukan sistem dan prosedur yang jelas.

Terlihat bahwa pada tahun 2013 realisasi penerimaan retribusi pasar di kota Salatiga tidak mencapai potensi yang diharapkan. Potensi penerimaan retribusi sebesar Rp 2,673,250,000 sedangkan realisasi penerimaan retribusi pasar pada tahun 2013 sebesar Rp 1,990,574,200 sehingga kurang sebesar 25,54 persen. Berdasarkan hasil penelitian tersebut menunjukkan bahwa antara perhitungan potensi dan realisasi memiliki selisih yang cukup besar. Hal ini adanya potensi terlalu tinggi dan dari segi implementasi belum terlaksana dengan baik oleh karena itu diperlukannya standar prosedur yang jelas agar potensi yang diharapkan tercapai.

Berdasarkan wawancara singkat dengan Bapak Sigit Sudomo sebagai Kepala UPTD I, diketahui bahwa di dalam pemerintahan (Dinas Pasar) tidak mengenal istilah Standard Operating Procedure (SOP) yang dikenal atau

Tabel 1.1

Potensi dan Realisasi Penerimaan Retribusi Pasar dan dan Kontribusi Pasar terhadap Retribusi Daerah di

Kota SalatigaTahun 2010- 2013

Tahun Potensi Realisasi Selisih

Rp % 2010 Rp 1,668,491,000 Rp 1,789,320,250 Rp 120,829,250 7.24 2011 Rp 1,676,820,000 Rp 1,771,197,625 Rp 94,377,625 5.63 2012 Rp 2,117,545,260 Rp 1,908,856,130 Rp (208,689,130) -9.86 2013 (s/d Oktober) Rp 2,673,250,000 Rp 1,990,574,200 Rp (682,675,800) -25.54 Sumber: DINPERINDAGKOP UMKM Tahun 2010-2013

3

digunakan pemerintah adalah Tugas Pokok dan Fungsi (TUPOKSI). TUPOKSI tersebut berisi tentang fungsi pasar, fungsi UPTD pasar dan uraian tugas kepala UPTD sehingga belum mengatur secara detail prosedur penerimaan retribusi pasar.

Berdasarkan fenomena yang terjadi di Dinas Pasar yang sudah dipaparkan di atas, maka diperlukan prosedur kerja yang mengatur penerimaan retribusi pasar sehingga dapat membantu mencapai potensi yang diharapkan. Oleh karena itu dirumuskan persoalan penelitian demikian: Bagaimana Standard Operating

Procedure (SOP) pada penerimaan retribusi pasar? dan bagaimana pelaksanaan Standard Operating Procedure (SOP) penerimaan retribusi pasar?

Penelitian ini bertujuan untuk mengetahui SOP pada penerimaan retribusi pasar dan untuk mengetahui pelaksanaan Standard Operating Procedure (SOP) penerimaan retribusi pasar? Penelitian ini diharapkan dapat memberikan manfaat kepada Dinas Pasar kota Salatiga dalam rangka perbaikan SOP dan penerapannya sehingga aktivitas pelayanan yang dijalankan dapat lebih efektif dan efisien. Selain itu, sebagai bahan pertimbangan dalam menilai kinerja petugas penarik retribusi dalam melaksanakan tugas sesuai SOP yang berlaku untuk meningkatkan penerimaan retribusi pasar.

Bagi pembaca penelitian ini bermanfaat sebagai sarana penambah pengetahuan berkaitan dengan SOP pada instansi pemerintah dan bagi yang ingin melakukan penelitian lebih lanjut sehubungan dengan penelitian ini dapat menggunakannya sebagai bahan acuan. Selanjutnya melalui penelitian ini penulis juga memperoleh pengalaman dan pengetahuan baru khususnya mengenai pelaksanaan SOP penerimaan retribusi pasar di kota Salatiga.

4 TINJAUAN PUSTAKA

Analisis

Analisa menurut Kamus Pusat Pembinaan dan Pengembangan Bahasa (1996:779) merupakan penyelidikan terhadap suatu peristiwa (karangan atau perbuatan) untuk mengetahui keadaan yang sebenarnya. Sedangkan analis menurut Kamus Pusat Pembinaan dan Pengembangan Bahasa (1996:779) adalah orang yang menganalisa atau melakukan analisa atau orang yang mencari, mengumpulkan data untuk penilaian kekayaan atau kemampuan seseorang. Sehingga dapat disimpulkan bahwa analisa adalah sesuatu yang dilakukan seseorang untuk menyelidiki sebuah peristiwa demi mengumpulkan data-data yang konkrit yang nantinya menjadi ilmu atau pengetahuan baru.

Retribusi Pasar

Menurut kutipan Josef Kaho (2002:153) mengatakan pengertian retribusi secara umum adalah pembayaran-pembayaran kepada negara yang dilakukan oleh mereka yang telah menggunakan jasa-jasa negara. Sedangkan menurut Mardiasmo (2003:100) mengatakan retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan kepada Pemerintah Daerah untuk kepentingan orang pribadi atau badan.

Retribusi pasar menurut Peraturan Daerah No. 3 Tahun 2001, adalah pembayaran atas pelayanan penyediaan fasilitas pasar berupa pelataran dan los yang dikelola oleh pemerintah daerah dan khusus disediakan untuk pedagang sedangkan menurut Sunarto (2005) retribusi pasar adalah pungutan yang dikenakan pada pedagang oleh Pemerintah Daerah (PERDA) sebagai pembayaran atas pemakaian tempat-tempat berupa toko atau kios, counter atau los, dasaran, dan halaman pasar yang disediakan di dalam pasar daerah atau pedagang lain yang berada di sekitar pasar daerah lainnya yang berada di sekitar pasar daerah sampai dengan radius 200 meter dari pasar. Jadi retribusi pasar terdiri dari

5

retribusi ijin penempatan, retribusi kios, retribusi los, retribusi dasaran, dan retribusi tempat parkir.

Menurut Sunarto (2005) potensi adalah daya, kekuatan atau kesanggupan untuk menghasilkan penerimaan daerah atau kemampuan yang pantas diterima dalam keadaan seratus persen. Potensi penerimaan daerah dapat diukur dengan dua pendekatan yaitu berdasarkan fungsi penerimaan dan berdasarkan atas indikator sosial ekonomi. Untuk menghitung potensi retribusi pasar perlu mengetahui komponen yang membentuk potensi dari pada pasar itu sendiri. Komponen potensi pasar yaitu luas pasar (kios, los, dasaran, tenda), tarif yang dipungut dan periode pemungutan.

Potensi penerimaan retribusi pasar adalah kemampuan pasar dalam menghasilkan penerimaan (retribusi pasar) pada setiap tahun anggaran. Potensi penerimaan retribusi pasar terbagi atas tiga, yaitu potensi ideal di mana potensi ini didukung berdasarkan kapasitas ruko dan los yang tersedia serta jumlah PKL. Kedua, potensi riil yang akan dihitung dengan melakukan pengamatan di lapangan dan yang ketiga potensi menurut Dinas Pasar dan PKL (realisasi penerimaan retribusi pasar) yang diketahui berdasarkan data yang telah diolah oleh Dinas Pasar kota Salatiga.

Standard Operating Procedure (SOP)

Dalam rangka peningkatan penerimaan retribusi pasar maka memerlukan adanya suatu pedoman pelaksanaan yang memberikan arah dan rambu-rambu yang dipergunakan dalam pencapaian tujuan yang telah ditentukan secara efektif dengan didukung oleh peraturan yang berlaku (Insani, 2010). Pedoman yang sesuai dengan pernyataan di atas adalah Standard Operating Procedure (SOP). Menurut PERMENPAN No 21 Tahun 2008 Standard Operating Procedure (SOP) adalah serangkaian instruksi tertulis yang dibakukan mengenai berbagai proses penyelenggaraan administrasi pemerintahan, bagaimana dan kapan harus dilakukan, dimana dan oleh siapa dilakukan. Sedangkan menurut Ahyar (2012)

6

menggambarkan secara terperinci cara yang sebaiknya dilakukan oleh seorang operator yang diberi kewenangan untuk melakukan kegiatan operasional. Maka SOP sangat tepat diterapkan pada aktivitas administrasi yang bersifat rutin, berulang serta menghendaki adanya keputusan yang terprogram guna melayani pelanggannya (Insani, 2010).

Manfaat Standard Operating Procedure (SOP)

Manfaat Standard Operating Procedure (SOP) menurut PERMENPAN No 21 Tahun 2008 dalam lingkup penyelenggaraan administrasi pemerintahan meliputi antara lain:

1. Sebagai standarisasi cara yang dilakukan pegawai dalam menyelesaikan pekerjaan yang menjadi tugasnya.

2. Mengurangi tingkat kesalahan dan kelalaian yang mungkin dilakukan oleh seorang pegawai dalam melaksanakan tugas.

3. Meningkatkan efisiensi dan efektivitas pelaksanaan tugas dan tanggungjawab individual pegawai dan organisasi secara keseluruhan.

4. Membantu pegawai menjadi lebih mandiri dan tidak tergantung pada intervensi manajemen, sehlngga akan mengurangl keterlibatan pimpinan dalam pelaksanaan proses sehari-hari.

5. Meningkatkan akuntabilitas pelaksanaan tugas.

6. Menciptakan ukuran standar kinerja yang akan memberikan pegawai cara konkrit untuk memperbaiki kinerja serta membantu mengevaluasi usaha yang telah dilakukan.

7. Memastikan pelaksanaan tugas penyelenggaraan pemerintahan dapat berlangsung dalam berbagai situasi.

8. Menjamin konsistensi pelayanan kepada masyarakat, baik dari sisi mutu, waktu dan prosedur.

9. Memberikan informasi mengenai kualifikasi kompetensi yang harus dikuasai oleh pegawai dalam melaksanakan tugasnya.

7

11. Memberikan informasi mengenai beban tugas yang dipikul oleh seorang pegawai dalam melaksanakan tugasnya.

12. Sebagai instrumen yang dapat melindungi pegawai dari kemungkinan tuntutan hukum karena tuduhan melakukan penyimpangan.

13. Menghindari tumpang tindih pelaksanaan tugas.

14. Membantu penelusuran terhadap kesalahan-kesalahan prosedural dalam memberikan pelayanan.

15. Membantu memberikan informasi yang diperlukan dalam penyusunan standar pelayanan, sehingga sekaligus dapat memberikan informasi bagi kinerja pelayanan.

Prinsip-prinsip

1. Penyusunan Standard Operating Procedure (SOP)

Penyusunan SOP harus memenuhi prinsip-prinsip sebagai berikut:

a. Kemudahan dan kejelasan. Prosedur-prosedur yang distandarkan harus dapat dengan mudah dimengerti dan diterapkan oleh semua pegawai bahkan seseorang sama sekali baru dalam tugas pelaksanaan tugasnya. b. Efisiensi dan efektivitas. Prosedur-prosedur yang distandarkan harus

merupakan prosedur yang paling efisien dan efektif dalam proses pelaksanaan tugas.

c. Keselarasan. Prosedur-prosedur yang distandarkan harus selaras dengan prosedur-prosedur standar lain yang terkait.

d. Keterukuran. Output dari prosedur-prosedur yang distandarkan mengandung standar kualitas (mutu) tertentu yang dapat diukur pencapaian keberhasilannya.

e. Dinamis. Prosedur-prosedur yang distandarkan harus dengan cepat dapat disesuaikan dengan kebutuhan peningkatan kualitas pelayanan yang berkembang dalam penyelenggaraan administrasi pemerintahan.

f. Berorientasi pada pengguna (mereka yang dilayani). Prosedur-prosedur yang distandarkan harus mempertimbangkan kebutuhan pengguna (customer's needs) sehingga dapat memberikan kepuasan kepada pengguna.

8

g. Kepatuhan hukum. Prosedur-prosedur yang distandarkan harus memenuhi ketentuan dan peraturan-peraturan pemerintah yang berlaku.

h. Kepastian hukum. Prosedur-prosedur yang distandarkan harus ditetapkan oleh pimpinan sebagai sebuah produk hukum yang ditaati, dilaksanakan dan menjadi instrumen untuk melindungi pegawai dari kemungkinan tuntutan hukum.

2. Prinsip-prinsip pelaksanaan Standard Operating Procedure (SOP)

Pelaksanaan Standard Operating Procedure (SOP) harus memenuhi prinsip-prinsip sebagai berikut:

a. Konsisten. SOP harus dilaksanakan secara konsisten dari waktu ke waktu, oleh siapapun, dan dalam kondisi apapun oleh seluruh jajaran organisasi pemerintahan.

b. Komitmen. SOP harus dilaksanakan dengan komitmen penuh dari seluruh jajaran organisasi, dari level yang paling rendah dan tertinggi.

c. Perbaikan berkelanjutan. Pelaksanaan SOP harus terbuka terhadap penyempurnaan-penyempurnaan untuk memperoleh prosedur yang benar-benar efisien dan efektif.

d. Mengikat. SOP harus mengikat pelaksana dalam melaksanakan tugasnya sesuai dengan prosedur standar yang telah ditetapkan.

e. Seluruh unsur memiliki peran penting. Seluruh pegawai peran-peran tertentu dalam setiap prosedur yang distandarkan. Jika pegawai tertentu tidak melaksanakan perannya dengan baik, maka akan mengganggu keseluruhan proses yang akhirnya juga berdampak pada proses penyelenggaraan pemerintahan.

f. Terdokumentasi dengan balk. Seluruh prosedur yang telah distandarkan harus didokumentasikan dengan baik, sehingga dapat selalu di jadikan referensi bagi setiap mereka yang memerlukan.

Kriteria SOP yang baik adalah menuliskan setiap tahapan prosedur dengan kalimat yang pendek dan berupa kalimat perintah, mengkomunikasikan dengan jelas setiap kata serta menggunakan istilah-istilah yang sudah umum (Irawan,

9

2012). Terdapat 2 macam jenis SOP, yaitu SOP administratif dan SOP teknis. SOP teknis adalah SOP yang sangat rinci dan setiap prosedur diuraikan dengan teliti. Jenis SOP yang kedua adalah SOP administratif, yaitu standar prosedur yang diperuntukkan bagi jenis-jenis pekerjaan yang bersifat administratif. SOP

administartif disusun untuk proses-proses administratif dalam kegiatan

operasional seluruh instansi pemerintah dalam rangka menjalankan tugas pokok dan fungsinya (PERMENPAN/21/2008)

Format terbaik SOP adalah yang dapat memberikan wadah serta dapat menstransmisikan informasi yang dibutuhkan secara tepat dan memfasilitasi implentasi SOP secara konsisten. Format SOP dapat berbentuk:

1) Langkah sederhana (Simple steps)

Langkah sederhana dapat digunakan jika prosedur yang akan disusun hanya memuat sedikit kegiatan dan memerlukan sedikit keputusan. Format SOP ini dapat digunakan dalam situasi di mana hanya ada beberapa orang yang akan melaksanakan prosedur yang telah disusun. Dan biasanya merupakan prosedur rutin. Dalam langkah sederhana ini kegiatan yang akan dilaksanakan cenderung sederhana dengan proses yang pendek.

2) Tahapan berurutan (Hierarchical steps)

Format ini merupakan pengembangan dari simple steps. Digunakan jika prosedur yang disusun panjang, lebih dari 10 langkah dan membutuhkan informasi lebih detail, akan tetapi hanya memerlukan sedikit pengambilan keputusan. Dalam hierarchical langkah-langkah yang telah diidentifikasi dijabarkan ke dalam sub-sub langkah secara terperinci.

3) Grafik (Graphic)

Jika prosedur yang disusun menghendaki kegiatan yang panjang dan spesifik, maka format ini dapat dipakai. Dalam format ini proses yang panjang tersebut dijabarkan ke dalam sub-sub proses yang lebih pendek yang hanya berisi beberapa langkah. Hal ini memudahkan bagi pegawai dalam melaksanakan prosedur. Format ini juga bisa digunakan jika dalam menggambarkan prosedur diperlukan adanya suatu foto atau diagram.

10

4) Diagram Alir (Flowcharts)

Flowcharts merupakan format yang biasa digunakan jika dalam SOP

tersebut diperlukan pengambilan keputusan yang banyak (kompleks) dan membutuhkan jawaban "ya" atau "tidak" yang akan mempengaruhi sub langkah berikutnya. Format ini juga menyediakan mekanisme yang mudah untuk diikuti dan dilaksanakan oleh para pegawai melalui serangkaian langkah-langkah sebagai hasil dari keputusan yang telah diambil.

Berdasarkan Peraturan Dalam Negri Nomor 20 tahun 2012 Pasal 10 ayat (1) tentang Pengelolaan dan Pemberdayaan Pasar, Standar operasional dan prosedur sebagaimana dimaksud pada ayat (1), antara lain:

a. Sistem penarikan retribusi; b. Sistem keamanan dan ketertiban;

c. Sistem kebersihan dan penanganan sampah; d. Sistem perparkiran;

e. Sistem pemeliharaan sarana pasar; f. Sistem penteraan; dan

g. Sistem penanggulangan kebakaran.

Untuk mempermudah proses penarikan dan kontrol maka diperlukan tata cara penarikan retribusi pasar dengan penjelasan sebagai berikut:

1) Menyiapkan karcis sebagai bukti pembayaran retribusi

2) Menyesuaikan antara jenis dagangan, areal yang digunakan dan ketentuan dalam Peraturan Daerah (PERDA) meliputi tarif retribusi pada setiap pengeluaran retribusi.

3) Melakukan pencatatan pengeluaran karcis

4) Menarik uang retribusi untuk satu hari atau menarik uang retribusi ganda apabila sebelumnya belum membayar

5) Setelah dihitung dan dicocokkan antara karcis yang keluar dengan uang yang masuk baru kemudian disetorkan kepada bendahara Pasar.

11 METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer berupa data yang dikumpulkan melalui penelitian lapangan, diperoleh dari hasil wawancara dengan nara sumber di bagian UPTD (Unit Pelaksana Teknis Dinas) yaitu kepala UPTD, penarik retribusi, pedagang serta beberapa petugas pengelola Dinas Pasar yang bertanggung jawab dalam penerimaan retribusi pasar di kota Salatiga. Sedangkan data sekunder yang digunakan dalam penelitian ini antara lain job

decription, struktur organisasi, manual Tugas Pokok dan Fungsi (TUPOKSI) serta

dokumen-dokumen lain. Dokumen-dokumen penerimaan kas yang dimaksud adalah Surat Tanda Setoran (STS), karcis dan buku kendali.

Objek penelitian ini dilakukan di Dinas Pasar kota Salatiga dan UPTD (Unit Pelaksana Teknis Dinas). Penelitian ini memfokuskan pada pelaksanaan prosedur atas penerimaan retribusi pasar. Dalam penelitian ini, yang menjadi sumber informasi adalah kepala UPTD, petugas penarik retribusi, pedagang serta beberapa petugas pengelola Dinas Pasar yang bertanggung jawab dalam penerimaan retribusi pasar di kota Salatiga.

Teknik Analisis

Dalam penelitian ini teknik analisis yang digunakan adalah deskriptif kualitatif yaitu suatu alat analisis non kuantitatif yang didasarkan pada fakta-fakta yang nampak di lapangan dengan cara mengumpulkan, mengolah dan menganalis dokumen sehingga dapat memberikan kesimpulan dan saran untuk masa mendatang.

Teknik pengumpulan data yang dilakukan adalah wawancara ke pihak-pihak yang terkait dengan prosedur penerimaan retribusi pasar yaitu Kepala UPTD yang dilakukan sejak bulan April bertempat di Kantor UPTD, untuk petugas penarik retribusi sendiri penulis melakukan wawancara di rumah nara sumber dan Kantor UPTD pada bulan November. Sedangkan untuk pedagang penulis melakukan wawancara pada bulan November di tempat mereka berjualan

12

(pasar) serta melakukan wawancara dengan serta beberapa petugas pengelola Dinas Pasar yang bertanggung jawab dalam penerimaan retribusi pasar di kota Salatiga.

Metode observasi digunakan juga dalam penelitian ini, penulis melakukannya pengamatan pada pagi dan siang hari. Penulis melakukan pengamatan langsung ke lapangan untuk melihat proses pendistribusian karcis, penagihan atau pembayaran hingga penyetoran penerimaan retribusi ke Dinas Pasar. Analisis dokumen digunakan juga dalam penelitian ini, analisis dokumen merupakan metode pengumpulan data melalui proses analisis dokumen yang relevan terkait dengan topik penelitian, serta bagaimana sebuah dokumen dihasilkan dan digunakan.

Unit Pelaksana Teknis Dinas (UPTD) merupakan dasar dari penelitian ini yang didukung beberapa dokumen terkait yang lain. Hasil analisis tersebut akan dibuat kesimpulan mengenai informasi-informasi yang telah diperoleh dan dapat berguna sebagai pelengkap atas data-data yang diperoleh dari proses wawancara dan observasi.

HASIL DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Dalam penelitian ini objek yang diteliti adalah Standard Operating

Procedure (SOP) penerimaan kas di Dinas Perindustrian Perdagangan, Koperasi,

dan Usaha Mikro Kecil dan Menengah di Jalan Pemotongan No 73 Salatiga. Disperindagkop sendiri hanya bertugas menerima kas atau retribusi dan menyetor ke kas daerah yang didapat dari bendahara unit. Sedangkan yang menjalankan penarikan retribusi adalah UPTD (Unit Pelaksana Teknis Dinas). Menurut Peraturan Daerah No 12 Tahun 2011, UPTD Pasar mempunyai tugas pokok melaksanakan pembinaan pedagang, pemeliharaan keamanan, ketertiban dan kebersihan pasar serta penagihan pemungutan, penerimaan, pembukuan dan penyetoran pendapatan dan hasil retribusi yang menjadi kewenangannya. Di kota Salatiga sendiri terdapat empat UPTD, yaitu UPTD I mencakup Pasar Raya I,

13

Pasar Pagi, Pasar Ayam dan Eks Ruko Hasil. Untuk UPTD II mencakup pasar raya II, Shopping Center, Taman Sari, PKL II, Blok C sedangkan UPTD III mencakup Pasar Blauran I, Pasar Blauran II, Pasar Sayangan serta UPTD IV mencakup Pasar Rejosari, Jetis, Banyuputih, Cengek, Andong dan Eks Pondok Boro.

Standard Operating Procedure (SOP) Penerimaan Retribusi Pasar

Tidak dapat dipungkiri bahwa pasar tradisional di Salatiga masih merupakan lokasi perdagangan yang ramai dalam aktivitas hariannya. Pasar tradisional dapat dikatakan sebagai penyedia langsung kebutuhan harian masyarakat sehingga interaksi yang terjadi di pasar tradisional banyak melibatkan unsur pemerintah, swasta dan masyarakat.

Pelaksanaan pemungutan retribusi pasar secara khusus diterapkan hanya untuk pasar tradisional. Namun demikian pemungutan retribusi di pasar tradisional memerlukan pengelolaan yang baik, baik karena pedagang di pasar tradisional umumnya melakukan aktivitasnya dengan manajemen sendiri dan banyak di antaranya adalah tipe pedagang kecil.

Secara umum pemungutan retribusi pasar di Salatiga yang diterapkan oleh pihak pengelola pasar dilakukan secara rutin (harian), karena merupakan pengelolaan dana publik maka alur dari dana tersebut memerlukan satu standar operasional prosedur dan pelaporan yang jelas.

Berdasarkan hasil wawancara dengan Kepala UPTD dan observasi langsung di lapangan, diketahui bahwa di dalam pemerintahan (Dinas Pasar) tidak mengenal istilah Standard Operating Procedure (SOP) yang dikenal atau digunakan pemerintah adalah Tugas Pokok dan Fungsi (TUPOKSI). TUPOKSI tersebut berisi tentang fungsi pasar, fungsi UPTD pasar dan uraian tugas kepala UPTD sehingga belum mengatur secara detail prosedur penerimaan retribusi pasar. Secara garis besar, TUPOKSI dilaksanakan pelaksana dengan baik, meski ada penyimpangan yang dilakukan oleh petugas penarik retribusi atau pedagang di

14

antaranya ketidakpatuhan pedagang terhadap pemenuhan tarif retribusi masih cukup besar, berhadapan dengan pedagang yang tidak mau membayar retribusi, pemisahan tugas dan adanya keterlambatan dari petugas penarik retribusi tersebut menjadikan penerimaan pendapatan retribusi oleh bendahara UPTD juga mengalami keterlambatan namun tindakan tersebut sudah menjadi kegiatan rutin. Sedangkan alur Pendapatan Asli Daerah (PAD) sendiri yaitu proses penerimaan retribusi dari penarikan yang dilakukan petugas ke pedagang, penyetoran ke bendahara UPTD hingga penyetoran ke dinas pasar dan kas daerah. Oleh karena itu penulis membuat rancangan Standard Operating Procedure (SOP) penerimaan retribusi secara sederhana, SOP tersebut juga dimaksudkan untuk memaksimalkan penerimaan daerah dengan memberikan keseimbangan antara hak dan kewajiban bagi masyarakat dalam pemanfaatan fasilitas umum seperti pasar area sekitarnya.

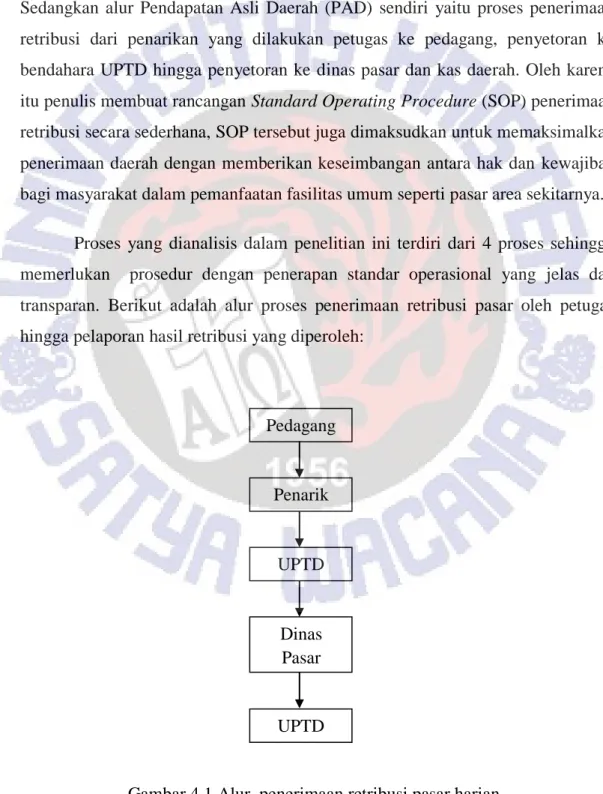

Proses yang dianalisis dalam penelitian ini terdiri dari 4 proses sehingga memerlukan prosedur dengan penerapan standar operasional yang jelas dan transparan. Berikut adalah alur proses penerimaan retribusi pasar oleh petugas hingga pelaporan hasil retribusi yang diperoleh:

Gambar 4.1 Alur penerimaan retribusi pasar harian Pedagang Penarik UPTD Dinas Pasar UPTD

15

Proses Penarikan Retribusi dari Pedagang oleh Penarik Retribusi

Di UPTD I sendiri terdapat 8 orang petugas penarik retribusi pasar, distribusi penarik retribusi untuk masing-masing UPTD tergantung pada luas dan banyaknya pedagang yang ada di tiap pasar. Penarikan retribusi pasar di Kota Salatiga di dasarkan pada Peraturan Daerah (PERDA) untuk karcis retribusi dibedakan menjadi dua jenis yaitu karcis untuk penarikan retribusi dan karcis SIKAM (Kebersihan dan Keamanan).

Karcis untuk Retribusi:

Los : Rp 500

Kios atau Ruko : dihitung per meter nya (@ Rp 350)

PKL atau oprokan : rata- rata Rp 200, Rp 300, Rp 500 (tergantung luas tempat yang mereka gunakan)

Karcis untuk SIRKAM:

Los atau PKL : rata- rata Rp 100

Kios : Rp 250

Menurut Bapak Sigit Sudomo sebagai Kepala di UPTD I, petugas penarik retribusi umumnya mulai melakukan pemungutan pukul 05.00 pagi. Penarik retribusi datang ke kantor pukul 07.00 pagi untuk merekap pendapatan atau penerimaan hasil pemungutan retribusi malam hari. Proses penyetoran dilakukan rutin (harian) kecuali hari libur maka nanti akan dirapel sampai hari senin.

Penarik retribusi selanjutnya melanjutkan pemungutan retribusi sekitar pukul 08.00 pagi hingga selesai. Obyek retribusi yang dikunjungi adalah los, kios, ruko, PKL, sayuran atau oprokan yang berdasarkan Peraturan Daerah (PERDA) menjadi obyek retribusi. Penggunaan seragam Pemerintah Daerah (PEMDA) merupakan salah satu pengenal bagi para pedagang selaku wajib retribusi. Selama ini penggunaan seragam PEMDA tersebut dinilai sebagai bagian dari standar kerja yang ditetapkan oleh pemerintah daerah sehingga penarik retribusi merupakan orang yang secara sah diberi perintah oleh pemerintah daerah.

16

Menurut salah satu petugas penarik retribusi pada umumnya pemungutan retribusi berakhir hingga pukul 13.00. Untuk pedagang yang berjualan pada malam hari, pedagang tetap wajib membayar retribusi sesuai dengan tarif yang telah ditentukan yang akan ditarik oleh penarik retribusi. Dengan melihat jam operasional tersebut nampak bahwa petugas penarik retribusi dapat menjalankan tugasnya, karena pasar tradisional memiliki waktu tutup yang bervariasi antar pedagang, sehingga pada jam-jam tersebut petugas dapat mencatat atau mengunjungi wajib retribusi dengan tidak ketinggalan.

Proses Penyerahan Retribusi dari Petugas Penarik Retribusi ke Petugas UPTD

Alur pendapatan retribusi kedua adalah dari petugas penarik retribusi ke petugas UPTD dalam hal ini adalah koordinator retribusi UPTD yang berada di kantor pasar. Penarik retribusi melakukan rekapan penerimaan retribusi di kantor UPTD, mereka mencatat rekapan penerimaan retribusi di buku yang disebut buku kendali, selanjutnya menyetorkan uang, bonggol karcis dan menyerahkan buku kendali ke koordinator retribusi UPTD secara rutin (harian) kecuali hari libur.

Pada umumnya penarikan retribusi 24 jam, namun dibedakan menjadi dua penyetoran yaitu penyetoran pertama dari hasil pemungutan retribusi dari pukul 08.00 hingga pukul 15.00 sedangkan penyetoran kedua dari hasil pemungutan retribusi dari pukul 16.00 hingga pukul 07.00. Proses ini umum dilakukan oleh petugas penarik retribusi karena waktu pemungutan retribusi ke pedagang tertentu khususnya kaki lima penarikan retribusi umumnya dilakukan pada sore atau malam hari. Dengan demikian hasil pemungutan retribusi tentunya tidak dapat dilakukan pada hari yang sama karena kantor pasar umumnya tutup pada pukul 15.00.

Adanya keterlambatan dari penarik retribusi tersebut menjadikan penerimaan pendapatan retribusi oleh koordinator retribusi UPTD juga mengalami keterlambatan. Namun demikian karena tindakan tersebut selalu rutin dilakukan maka aktivitas di UPTD akan dilakukan secara rutin. Berdasarkan pengamatan

17

yang dilakukan penulis, keterlambatan satu hari yang terjadi dalam penyerahan hasil retribusi nampaknya menjadi hal yang wajar karena beberapa hal seperti :

a. Sudah menjadi kebiasaan sejak lama

b. Pekerjaan lapangan terkadang memakan waktu yang kurang pasti

c. Ada pemungutan yang dilakukan pada malam hari (pedagang trotoar atau PKL)

Koordinator retribusi UPTD selanjutnya melakukan pembukuan pendapatan retribusi yang diperoleh dari masing-masing petugas di buku yang disebut buku rekapitulasi penerimaan retribusi berdasarkan buku kendali. Pada proses ini penarik retribusi juga memberikan catatan mengenai masing-masing pedagang di buku kendali sehingga dapat menjadi bahan referensi bagi petugas dalam pengurusan surat yang berkaitan dengan penggunaan lahan pasar.

Buku kendali nampaknya juga menjadi catatan yang sangat penting bagi pengendalian petugas penarik retribusi pasar maupun pihak UPTD pasar. Hal ini dikarenakan buku kendali dapat menjadi catatan pertanggungjawaban UPTD atas kelemahan dan kekurangan dalam memenuhi target retribusi pasar yang umumnya sudah ditetapkan dalam APBD. Tanpa adanya buku kendali maka UPTD akan rentan terhadap dugaan penyelewengan retribusi pasar apabila target APBD tidak terpenuhi.

Kegunaan lain dari buku kendali bagi UPTD adalah untuk sebagai catatan evaluasi terhadap kepatuhan pedagang yang selanjutnya dapat digunakan untuk beberapa hal sebagai berikut :

a. Mengurus Surat Ijin Penempatan (SIP) untuk kios atau ruko b. Mengurus Surat Penunjukan (SP) untuk los

c. Menampung keluhan pedagang (misal kios atau ruko genteng rusak dan lain-lain)

d. Rekomendasi serta memberi surat keterangan jika pedagang memperlukan, pengadaan barang-barang.

18

Proses Penyerahan Retribusi dari UPTD ke Dinas Pasar

Alur pendapatan retribusi ketiga adalah dari UPTD ke Dinas Pasar. Pada umumnya proses ini dilakukan rutin tiap hari kecuali hari libur. Koordinator retribusi pergi ke Dinas Pasar untuk menyerahkan formulir surat tanda setoran dan menyetorkan uang penerimaan retribusi ke bendahara Dinas secara tunai. Proses ini dilakukan sebagai bentuk tanggung jawab pelaksana lapangan terhadap atasan pengelola pasar pemerintah daerah yaitu Dinas Pasar. UPTD juga menyerahkan beberapa catatan mengenai kewajiban retribusi sehingga dapat menjadi dasar bagi dinas pasar untuk memberikan surat ijin.

Proses Penyerahan Retribusi dari Dinas Pasar ke DP2KAD

Setelah menerima laporan dan setoran dari koordinator retribusi, bendahara Dinas akan melaporkan ke kepala Dinas dalam bentuk formulir (formulir hampir sama dengan formulir UPTD) selanjutnya bendahara Dinas akan menyerahkan formulir dan menyetorkan uang tersebut secara tunai ke Dinas Pengelolaan Pendapatan Keuangan dan Aset Daerah (DP2KAD).

Standar Operating Prosedur (SOP) Penerimaan Retribusi Pasar

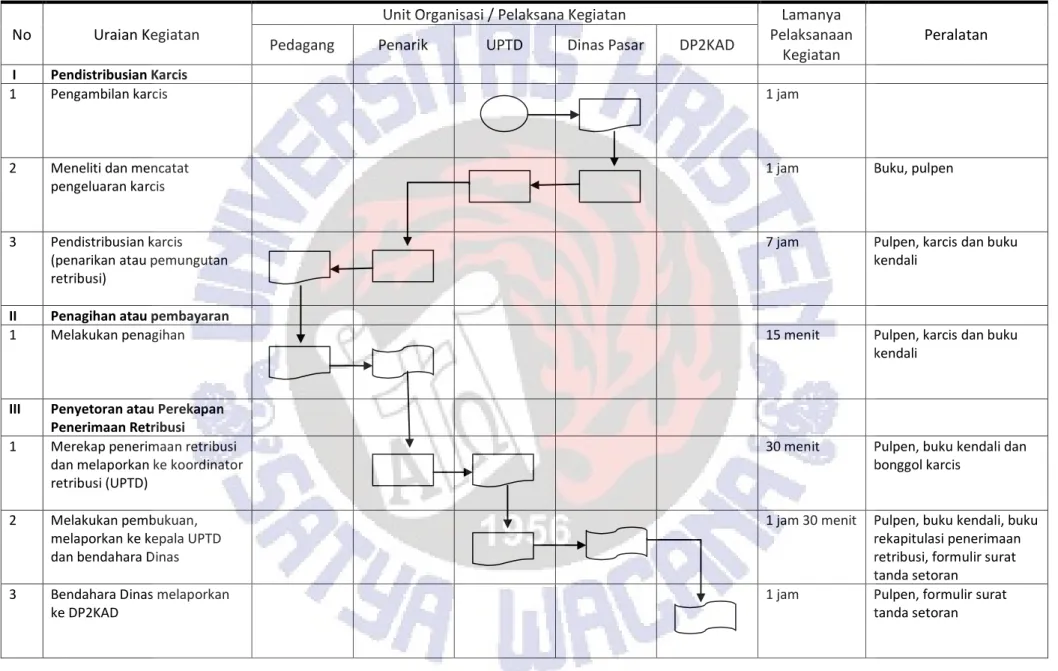

Berdasarkan hasil wawancara dengan kepala UPTD dan observasi langsung ke lapangan, diketahui bahwa di dalam pemerintahan tidak mengenal istilah Standard Operating Procedure (SOP) yang dikenal atau digunakan pemerintah adalah Tugas Pokok dan Fungsi (TUPOKSI). TUPOKSI tersebut berisi tentang fungsi pasar, fungsi UPTD pasar dan uraian tugas kepala UPTD sehingga belum mengatur secara detail prosedur penerimaan retribusi pasar. Oleh karena itu, penulis membuat rancangan Standard Operating Procedure (SOP) secara sederhana untuk penerimaan retribusi pasar. Berikut ini merupakan rancangan Standard Operating Procedure (SOP) sederhana untuk sistem penerimaan retribusi pasar dalam bentuk diagram alir (flowchart) yang dapat digunakan UPTD I dalam menjalankan tugas pemungutan retribusi.

19 No Uraian Kegiatan

Unit Organisasi / Pelaksana Kegiatan Lamanya Pelaksanaan

Kegiatan

Peralatan Pedagang Penarik UPTD Dinas Pasar DP2KAD

I Pendistribusian Karcis

1 Pengambilan karcis 1 jam

2 Meneliti dan mencatat pengeluaran karcis

1 jam Buku, pulpen

3 Pendistribusian karcis (penarikan atau pemungutan retribusi)

7 jam Pulpen, karcis dan buku kendali

II Penagihan atau pembayaran

1 Melakukan penagihan 15 menit Pulpen, karcis dan buku

kendali

III Penyetoran atau Perekapan Penerimaan Retribusi

1 Merekap penerimaan retribusi dan melaporkan ke koordinator retribusi (UPTD)

30 menit Pulpen, buku kendali dan bonggol karcis

2 Melakukan pembukuan, melaporkan ke kepala UPTD dan bendahara Dinas

1 jam 30 menit Pulpen, buku kendali, buku rekapitulasi penerimaan retribusi, formulir surat tanda setoran

3 Bendahara Dinas melaporkan ke DP2KAD

1 jam Pulpen, formulir surat tanda setoran

20

Standard Operating Procedure (SOP) Penerimaan Retribusi Pasar

Seperti yang telah diketahui bahwa di dalam pemerintahan tidak mengenal istilah Standard Operating Procedure (SOP) yang dikenal atau digunakan pemerintah adalah Tugas Pokok dan Fungsi (TUPOKSI). Namun demikian TUPOKSI tersebut belum mengatur secara detail prosedur penerimaan retribusi pasar, oleh karena itu penulis membuat rancangan Standard Operating Procedure (SOP) secara sederhana. Sedangkan untuk mengetahui pelaksanaan Standard

Operating Procedure (SOP) penerimaan retribusi pasar berjalan dengan baik

maka perlu membandingkan apakah „yang terjadi‟ di lapangan telah sesuai dengan prosedur „yang seharusnya‟. Berhubung prosedur „yang seharusnya‟ tidak ada maka penulis merancangnya dari hasil wawancara dan hasil observasi yang terjadi di lapangan. Berikut ini tabel Standard Operating Procedure (SOP) prosedur penerimaan retribusi pasar:

21

AKTIVITAS SEHARUSNYA YANG TERJADI

I. Pendistribusian Karcis

Pengambilan karcis Pengambilan karcis ke Dinas Pasar dilakukan satu bulan sekali oleh koordinator retribusi.

Terkadang pengambilan karcis ke Dinas Pasar tidak dilakukan per bulan melainkan per minggu. Pengambilan tidak selalu dilakukan oleh

koordinator retribusi. Meneliti dan mencatat

pengeluaran karcis

Bendahara dinas pasar meneliti karcis sebelum diserahkan ke koordinator retribusi UPTD, kemudian bendahara dinas pasar mencatat karcis yang telah dikeluarkan ke dalam buku dan selanjutnya koordinator retribusi UPTD juga mencatat karcis yang diterima di buku.

Bendahara dinas pasar meneliti karcis sebelum diserahkan ke koordinator retribusi UPTD, bendahara dinas pasar mencatat karcis yang telah dikeluarkan ke dalam buku dan selanjutnya koordinator retribusi UPTD juga mencatat karcis yang diterima di buku.

Pendistribusian karcis (penarikan atau pemungutan retribusi)

Penarik retribusi mendistribusikan karcis ke pedagang, setiap penarikan atau pemungutan retribusi penarik wajib menukar uang yang diberikan pedagang dengan karcis yang telah disediakan.

Penarik retribusi mendistribusikan karcis ke pedagang, setiap penarikan atau pemungutan retribusi penarik wajib menukar uang yang diberikan pedagang dengan karcis yang telah disediakan.

22

AKTIVITAS SEHARUSNYA YANG TERJADI

II. Penagihan atau Pembayaran

Melakukan penagihan Apabila pedagang masih tetap tidak membayar maka pada saat mengajukan surat perpanjangan kios atau los maka pihak UPTD akan menolak surat yang diajukan pedagang.

Sedangkan untuk pedagang yang belum membayar karena tidak berjualan maka dicatat di buku kendali dan akan tetap ditagih saat pedagang tersebut kembali berjualan.

Penarik retribusi melakukan penarikan atau pemungutan ke pedagang yang belum membayar, jika pedagang belum bisa membayar penarik akan kembali lagi nanti ke tempat pedagang yang berjualan sampai mereka membayar.

Jika pedagang tetap tidak mau membayar maka penarik akan mencatat tagihan tersebut di buku kendali.

Sedangkan untuk pedagang yang belum membayar karena tidak berjualan maka tidak

akan ditagih. III. Penyetoran atau

Perekapan Penerimaan Retribusi

Merekap penerimaan retribusi dan menyetor ke koordinator retribusi(UPTD)

Penarik retribusi melakukan rekapan penerimaan retribusi di kantor UPTD, mereka mencatat rekapan penerimaan retribusi di buku yang disebut buku kendali, selanjutnya menyetorkan uang, bonggol karcis dan menyerahkan buku kendali ke

Penarik retribusi melakukan rekapan penerimaan retribusi di kantor UPTD, mereka mencatat rekapan penerimaan retribusi di buku yang disebut buku kendali, selanjutnya menyetorkan uang, bonggol karcis dan menyerahkan buku kendali ke

23

AKTIVITAS SEHARUSNYA YANG TERJADI

koordinator retribusi UPTD secara rutin (harian) kecuali hari libur.

koordinator retribusi UPTD secara rutin (harian). Untuk penerimaan retribusi malam hari perekapan dan penyetoran ke koordinator retribusi dilaporkan keesokan hari nya kecuali hari libur seperti hari jumat karena jam kerja setengah hari maka nanti dirapel sampai hari senin (pendapatan hari jumat, sabtu dan minggu dilaporkan hari Senin).

Melakukan pembukuan,

melaporkan ke kepala UPTD dan bendahara Dinas

Setelah penarik retribusi melaporkan buku yang disebut buku kendali, menyerahkan bonggol karcis dan menyetor uang penerimaan retribusi ke koordinator retribusi UPTD maka koordinator retribusi UPTD melakukan pembukuan penerimaan retribusi di buku yang disebut buku rekapitulasi penerimaan retribusi.

Setelah melakukan pembukuan di buku rekapitulasi penerimaan retribusi maka koordinator retribusi melaporkannya penerimaan retribusi ke kepala UPTD dalam bentuk formulir yang disebut formulir surat tanda setoran untuk pengecekan dan mendapat tanda tangan dari kepala UPTD sebagai tanda sudah diketahui.

Setelah penarik retribusi melaporkan buku yang disebut buku kendali, menyerahkan bonggol karcis dan menyetor uang penerimaan retribusi ke koordinator retribusi UPTD maka koordinator retribusi UPTD melakukan pembukuan penerimaan retribusi di buku yang disebut buku rekapitulasi penerimaan retribusi.

Setelah melakukan pembukuan di buku rekapitulasi penerimaan retribusi maka koordinator retribusi melaporkannya penerimaan retribusi ke kepala UPTD dalam bentuk formulir yang disebut formulir surat tanda setoran untuk pengecekan dan mendapat tanda tangan dari kepala UPTD sebagai tanda sudah diketahui.

24

AKTIVITAS SEHARUSNYA YANG TERJADI

Selanjutnya koordinator retribusi pergi ke Dinas Pasar untuk menyerahkan formulir surat tanda setoran dan menyetorkan uang penerimaan retribusi ke bendahara Dinas secara tunai.

Selanjutnya koordinator retribusi pergi ke Dinas Pasar untuk menyerahkan formulir surat tanda setoran dan menyetorkan uang penerimaan retribusi ke bendahara Dinas secara tunai.

Bendahara Dinas melaporkan ke DP2KAD

Setelah menerima laporan dan setoran dari koordinator retribusi, bendahara Dinas akan melaporkan ke kepala Dinas dalam bentuk formulir (formulir hampir sama dengan formulir UPTD) selanjutnya bendahara Dinas akan menyerahkan formulir dan menyetorkan uang tersebut secara tunai ke DP2KAD.

Setelah menerima laporan dan setoran dari koordinator retribusi, bendahara Dinas akan melaporkan ke kepala Dinas dalam bentuk formulir (formulir hampir sama dengan formulir UPTD) selanjutnya bendahara Dinas akan menyerahkan formulir dan menyetorkan uang tersebut secara tunai ke DP2KAD.

25

Dari tabel di atas, dapat dilihat bahwa masih ada beberapa aktivitas penerimaan retribusi pasar yang belum sesuai dengan Standard Operating

Procedure (SOP) yang telah dibuat. Pada aktivitas pendistribusian karcis masih

ada yang tidak dipatuhi yaitu pada saat pengambilan karcis yang seharusnya pengambilan karcis ke Dinas Pasar dilakukan satu bulan sekali oleh koordinator retribusi namun kenyataannya terkadang pengambilan karcis ke Dinas Pasar tidak dilakukan per bulan melainkan per minggu dan pengambilan karcis tidak selalu dilakukan oleh koordinator retribusi.

Dari hasil wawancara di lapangan dengan Kepala UPTD bahwa hal tersebut terjadi karena pihak Dinas Pasar tidak dapat memenuhi permintaan karcis dari UPTD dengan alasan pihak percetakan baru bisa menyediakan karcis untuk per minggu sehingga pengiriman dilakukan per minggu dan alasan pengambilan karcis tidak selalu dilakukan oleh koordinator retribusi karena tergantung seadanya orang yang berada di kantor (fleksibel). Selebihnya pada aktivitas pendistribusian karcis telah sesuai dengan Standard Operating Procedure (SOP) yang telah dibuat yaitu pada proses meneliti, mencatat pengeluaran karcis dan pendistribusian karcis (penarikan atau pemungutan retribusi).

Sedangkan pada aktivitas penagihan atau pembayaran masih ada yang belum sesuai dengan Standard Operating Procedure (SOP) yang telah dibuat yaitu untuk pedagang yang belum membayar karena tidak berjualan maka dicatat di buku kendali dan akan tetap ditagih saat pedagang tersebut kembali berjualan namun pada kenyataannya pedagang yang belum membayar karena tidak berjualan maka tidak akan ditagih.

Dari hasil wawancara dilapangan dengan petugas penarik bahwa hal tersebut terjadi dengan alasan tidak tega atau kasihan dengan pedagang walaupun sesuai Peraturan Daerah (PERDA) tetap membayar meskipun pedagang tidak berjualan. Tetapi, jika pedagang tidak berjualan lebih dari satu atau dua minggu tetap ditarik, jika pedagang tidak mau membayar akan dicatat di buku kendali dan pada saat pedagang melakukan perpanjangan surat ijin maka akan diberi tagihan sesuai catatan di buku kendali.

26

Sedangkan untuk aktivitas penyetoran atau perekapan penerimaan retribusi masih ada yang belum sesuai dengan Standard Operating Procedure (SOP) yaitu pada saat proses merekap penerimaan retribusi dan menyetor ke koordinator retribusi (UPTD) yang seharusnya penarik retribusi melakukan rekapan penerimaan retribusi di kantor UPTD, mereka mencatat rekapan penerimaan retribusi di buku yang disebut buku kendali, selanjutnya menyetorkan uang, bonggol karcis dan menyerahkan buku kendali ke koordinator retribusi UPTD secara rutin (harian) kecuali hari libur.

Namun pada kenyataannya penarik retribusi melakukan rekapan penerimaan retribusi di kantor UPTD, mereka mencatat rekapan penerimaan retribusi di buku yang disebut buku kendali, selanjutnya menyetorkan uang, bonggol karcis dan menyerahkan buku kendali ke koordinator retribusi UPTD secara rutin (harian) dan untuk penerimaan retribusi malam hari perekapan dan penyetoran ke koordinator retribusi dilaporkan keesokan hari nya kecuali hari libur seperti jumat hari karena jam kerja setengah hari maka nanti dirapel sampai hari senin (pendapatan hari jumat, sabtu dan minggu dilaporkan hari senin).

Dari hasil wawancara di lapangan dengan Kepala UPTD bahwa hal tersebut terjadi karena jam kantor pada umumnya hanya sampai pukul 15.00 atau 16.00 dan pada hari jumat hanya sampai pukul 12.00 sedangkan pekerjaan di lapangan terkadang memakan waktu yang kurang pasti sehingga tidak memungkinkan untuk melakukan penyetoran pada jam kerja kantor. Selain itu ada penarikan atau pemungutan yang dilakukan pada malam hari maka penerimaan uang retribusi dari penarikan pukul 16.00- pagi disetorkan pagi nya. Namun masalah keterlambatan yang terjadi sudah menjadi kebiasaan lama dan rutin dilakukan. Selebihnya pada aktivitas pendistribusian karcis telah sesuai dengan Standard Operating Procedure (SOP) yang telah dibuat yaitu pada saat melakukan pembukuan, melaporkan ke kepala UPTD, bendahara Dinas dan bendahara Dinas melaporkan ke Dinas Pengelolaan Pendapatan Keuangan dan Aset Daerah (DP2KAD).

27 PENUTUP

Kesimpulan

Penelitian ini bertujuan untuk mengetahui Standard Operating Procedure (SOP) pada penerimaan retribusi pasar dan untuk mengetahui pelaksanaan

Standard Operating Procedure (SOP) pada penerimaan retribusi pasar. Hasil

penelitian menunjukkan bahwa Standard Operating Procedure (SOP) yang dimiliki oleh Unit Pelaksana Teknis Dinas (UPTD) pasar kota Salatiga adalah uraian fungsi pasar, fungsi UPTD dan uraian tugas kepala UPTD sehingga belum mengatur secara detail tugas dan tanggung jawab setiap karyawaan dalam melaksanakan kegiatan operasionalnya. Sedangkan dalam melaksanakan Standard

Operating Procedure (SOP) secara keseluruhan petugas telah melaksanakan Standard Operating Procedure (SOP) yang ada meskipun masih ada beberapa

prosedur yang belum dilaksanakan dengan baik.

Implikasi kebijakan terapan

Berdasarkan pada hasil penelitian, saran yang diberikan kepada Dinas Pasar Kota Salatiga adalah:

1. Sebaiknya Dinas Pasar menyusun standar prosedur tertulis yang menggambarkan tugas dan tanggung jawab karyawan secara terperinci cara yang sebaiknya dilakukan oleh setiap karyawan di dalam instansi pemerintahan ataupun unit terkecil yang diberi kewenangan untuk melakukan kegiatan operasional sehingga karyawan dapat bekerja sesuai dengan prosedur yang telah ditetapkan.

2. Sebaiknya adanya koordinasi antara pihak Dinas dan pihak percetakan sehingga pihak percetakan dapat menyediakan karcis (memproduksi karcis) untuk per bulan dan pihak UPTD dapat mengambil karcis untuk satu bulan (stock karcis).

28

3. Sebaiknya adanya ketegasan pemisahan tugas antara karyawan yang melakukan pengambilan karcis dengan mendistribusikan karcis agar karyawan bertanggung jawab dengan tugasnya masing-masing.

29

DAFTAR PUSTAKA

Arrens, Alvin A, Loebbecke, James K. (1997). Auditing An Integrated Approach, New Jersey. Prentice-Hall

Effendi, Akhyar. (2012). Manjemen Pegawai Negri Sipil yang Efektif. LAN. Jakarta.

Insani, Istyadi. (2010). Standar Operasional Prosedur (SOP) Sebagai Pedoman Pelaksanaan Administrasi Perkantoran Dalam Rangka Peningkatan Pelayanan dan Kinerja Organisasi Pemerintah, Makalah disajikan dalam Workshop Manajemen Perkantoran di Lingkungan Kementerian Komunikasi dan Informatika di Galeri Ciubuleut Hotel, Bandung, 19-21 Februari 2010.

Kaho, Josef Riwu. (2002). Prospek Otonomi Daerah di Negara Kesatuan Republik Indonesia. Penerbit PT. Raja Grafindo Persada: Jakarta.

Mardiasmo. (2003). Perpajakan (Edisi Revisi). Andi Offset: Yogyakarta.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor PER/21/M.PAN/11/2008 tentang “Pedoman Penyusunan Standar Operasional Prosedur Administrasi Pemerintahan”. Di akses pada tanggal 20 November 2013.

Peraturan Dalam Negeri Nomor 12 Tahun 2011 tentang Retribusi Jasa Umum. Diakses pada tanggal 15 Agustus 2014

Peraturan Dalam Negeri Nomor 20 Tahun 2012 tentang Pengelolaan dan Pemberdayaan Pasar, Standar Operasional dan Prosedur. Diakses pada tanggal 27 November 2013.

Prasetya, Irawan. (2012). Efektivitas Pelaksanaan SOP di Unit Pelayanan Rumah Sakit Umum Daerah Kota Salatiga dengan Teknik Audit Kepatuhan. Fakultas Ekonomi Universitas Kristen Satya Wacana: Salatiga.

Raga, Arjanggi Wisnu. (2011). Analisis Kinerja Penerimaan Retribusi Pasar di Kabupaten Demak Tahun 2006-2009. Fakultas Ekonomi Universitas Diponegoro: Semarang.

Sunarto. (2005). Pajak dan Retribusi Daerah. Yogyakarta: AMUS Yogyakarta dan Citra Pustaka Yogyakarta.

Undang-undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintah Daerah. Diakses pada tanggal 18 September 2013.

Undang-undang Republik Indonesia Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Diakses pada tanggal 18 September 2013.

30

31 LAMPIRAN 1

33 LAMPIRAN 2 Surat Tanda Setoran (STS)

34 LAMPIRAN 3

Struktur Organisasi Unit Pelaksana Teknis Dinas (UPTD) I Salatiga

Kepala UPTD 1 Sigit Sudomo, SE

TataUsaha Bendahara

Sugiyanto Sri Kamto

Koor. Retribusi Koor. Keamanan Koor. Kebersihan

35 LAMPIRAN 4

36 LAMPIRAN 5 Hasil Wawancara

Hasil wawancara dengan Kepala UPTD I (Bapak Sigit Sudomo) tanggal 10 Maret 2015:

1) Berapa banyak pemungut retribusi UPTD III? Jawab: Ada 8 orang

2) Bagaimana proses pendistribusian karcis?

Jawab: Dinas Pasar menyerahkan ke pihak UPTD, pihak UPTD menyerahkan karcis ke petugas penarik retribusi dan selanjutnya petugas penarik retribusi mendistribusikan karcis.

3) Siapakah yang mengambil karcis ke Dinas Pasar?

Jawab: Seharusnya yang mengambil koordinator retribusi (UPTD) tetapi terkadang yang mengambil penarik, pegawai lainnya (seadanya orang). Untuk pengambilan karcis seharusnya dilakukan 1 bulan sekali untuk menandon kebutuhan selama 1 bulan, tapi kenyataannya terkadang pengambilan karcis dilakukan 1 minggu sekali karena karena pihak Dinas Pasar tidak dapat memenuhi permintaan karcis dari UPTD dengan alasan pihak percetakan baru bisa menyediakan karcis untuk per minggu sehingga pengiriman dilakukan per minggu.

4) Bagaimana prosedur penerimaan retribusi pasar?

Jawab: Petugas penarik retribusi umumnya mulai melakukan pemungutan pukul 05.00 pagi. Penarik retribusi datang ke kantor pukul 07.00 pagi untuk merekap pendapatan atau penerimaan hasil pemungutan retribusi malam hari. Proses penyetoran dilakukan rutin (harian) kecuali hari libur maka nanti akan dirapel sampai hari senin. Penarik retribusi selanjutnya melanjutkan pemungutan retribusi sekitar pukul 08.00 pagi hingga selesai. Obyek retribusi yang dikunjungi adalah los, kios, ruko, PKL, sayuran atau oprokan yang berdasarkan Peraturan Daerah (PERDA) menjadi obyek retribusi.

37

Pada umumnya penarikan retribusi 24 jam, namun dibedakan menjadi dua penyetoran yaitu penyetoran pertama dari hasil pemungutan retribusi dari pukul 08.00 hingga pukul 15.00 sedangkan penyetoran kedua dari hasil pemungutan retribusi dari pukul 16.00 hingga pukul 07.00. Proses ini umum dilakukan oleh petugas penarik retribusi karena waktu pemungutan retribusi ke pedagang tertentu khususnya kaki lima penarikan retribusi umumnya dilakukan pada sore atau malam hari. Dengan demikian hasil pemungutan retribusi tentunya tidak dapat dilakukan pada hari yang sama karena kantor pasar umumnya tutup pada pukul 15.00.

1) Setelah melakukan rekapan, penarik menyetorkan penerimaan retribusi ke bagian mana?

Jawab: Penarik retribusi melakukan rekapan penerimaan retribusi di kantor UPTD, mereka mencatat rekapan penerimaan retribusi di buku yang disebut buku kendali, selanjutnya menyetorkan uang, bonggol karcis dan menyerahkan buku kendali ke koordinator retribusi UPTD secara rutin (harian) kecuali hari libur. Koordinator retribusi UPTD selanjutnya melakukan pembukuan pendapatan retribusi yang diperoleh dari masing-masing petugas di buku yang disebut buku rekapitulasi penerimaan retribusi berdasarkan buku kendali. Pada proses ini penarik retribusi juga memberikan catatan mengenai masing-masing pedagang di buku kendali sehingga dapat menjadi bahan referensi bagi petugas dalam pengurusan surat yang berkaitan dengan penggunaan lahan pasar.

2) Setelah melakukan pembukuan, koordinator retribusi menyerahkan ke bagiana mana?

Jawab: Koordinator retribusi pergi ke Dinas Pasar untuk menyerahkan formulir surat tanda setoran yang sudah diperiksa dan di tanda tangani oleh Kepala UPTD dan menyetorkan uang penerimaan retribusi ke bendahara Dinas secara tunai. Proses ini dilakukan sebagai bentuk tanggung jawab pelaksana lapangan terhadap atasan pengelola pasar pemerintah daerah yaitu Dinas Pasar. UPTD juga menyerahkan beberapa catatan mengenai

38

kewajiban retribusi sehingga dapat menjadi dasar bagi dinas pasar untuk memberikan surat ijin.

Hasil wawancara dengan petugas penarik retribusi UPTD III (Bapak Mansyur) tanggal 02 November 2014:

1) Berapa banyak pemungut retribusi UPTD III? Jawab: ada 3 orang

Rata-rata petugas pemungut retribusi itu tergantung luas pasarnya, paling luas itu UPTD I & II. Total jumlah penarik retribusi (UPTD I, II, III, IV) ada 23 orang (tapi dulu)

2) Jam berapa dilakukan pemungutan atau penarikan retribusi? Jawab: 06.00 –13.00

Jam 06.00 itu belum semua yang ditarik hanya sebagian. 3) Pedagang apa saja yang dipungut atau ditarik retribusi?

Jawab: Los, kios, ruko, PKL, sayuran/oprokan

4) Bagaimana proses atau tahap petugas memungut atau menarik retribusi? Jawab: Pertama petugas datang ke kantor jam 07.00 pagi, kemudian merekap pendapatan atau penerimaan hasil penarikan retribusi yang kemarin, setelah itu menyetor & laporan ke bendahara unit, kemudian bendahara unit menerima & tanda tangan ke kepala UPTD selanjutnya bendahara unit menyetor ke bendahara I (induk atau dinas pasar), selanjutnya dinas pasar setor ke BPD.

Petugas sendiri setelah melaporkan & menyetor ke bendahara unit melanjutkan penarikan retribusi (sekitar pukul 08.00 pagi)

Tiap hari melakukan penyetoran, kecuali hari libur (seperti jumat karena jam kerja setengah hari) maka nanti dirapel sampai hari senin (pendapatan hari jumat, sabtu & minggu dirapel hari senin) selain hari tersebut dilaporkan tiap hari.