PENILAIAN BISNIS DAN ESTIMASI NILAI

INTRINSIK SAHAM PT WASKITA KARYA

(PERSERO) TBK PADA SAAT INITIAL

PUBLIC OFFERING (IPO)

Venny, Yen Sun

Binus University, Jalan Kebon Jeruk Raya No.27,Kebon Jeruk-Jakarta Barat 11530, +628978396226. [email protected]

ABSTRACT

This research aimed to assess the estimated intrinsic value of the business and stock. This research was conducted using secondary data from financial statements PT Waskita Karya 2009-2011 and its share price comparison. The approach used is qualitative. Business analysis will be performed by using PESTLE(Politics, Economy, Social, Technology, Law, and Environment), SWOT (Strengths, Weakness, Opportunities, and Threats), and CSF (Critical Success Factors). While the financial aspects of the intrinsic value method will be analyzed by using Free Cash Flow to Firm (FCFF), Price Earnings Ratio (PER), and Price to Book Value (PBV). From the results it can be seen that the PT Waskita Karya is state-owned company that has a good reputation and wider customer base. However the company has substantial expense for developing precast concrete. Assessment conducted by FCFF method produces an intrinsic value of IDR 295/share in 2012, while PER shows an intrinsic value of IDR 1.135/share and PBV IDR 832/share.Based on PER and PBV methods , it can be concluded that the stock price PT Waskita Karya is undervalued at the time of the IPO.

Key Word: business valuation, intrinsic value, IPO, undervalued ABSTRAK

Tujuan dari penelitian adalah melakukan penilaian bisnis dan estimasi nilai intrinsik saham. Penelitian ini dilakukan dengan menggunakan data sekunder berupa laporan keuangan PT Waskita Karya (Persero) Tbk periode 2009-2011 dan harga saham perusahaan pembanding. Pendekatan yang digunakan adalah kualitatif. Analisis bisnis dilakukan dengan metode Politic, Economy, Social, Technology, Law, and Environment (PESTLE), analisis Strengths, Weakness, Opportunities, and Threats (SWOT), dan analisis Critical Success Factors (CSF). Sedangkan aspek keuangan yaitu nilai intrinsik dianalisis dengan metode Free Cash Flow to Firm (FCFF), Price Earning Ratio (PER), dan Price to Book Value (PBV). Dari hasil penelitian dapat dilihat bahwa PT Waskita merupakan BUMN terbesar yang memiliki reputasi dan customer base yang luas, hanya saja perusahaan sedang mengembangkan beton precast sehingga beban yang

dikeluarkan cukup besar. Penilaian yang dilakukan dengan metode FCFF menghasilkan nilai intrinsik saham sebesar Rp 295/lembar pada tahun 2012, metode PER sebesar Rp 1.135/lembar, dan metode PBV sebesar Rp 832/lembar. Simpulan dari penelitian ini adalah berdasarkan ketiga metode perhitungan nilai intrinsik, dapat disimpulkan bahwa harga saham PT Waskita bernilai undervalued pada saat IPO berdasarkan metode PER dan PBV.

Kata Kunci : penilaian bisnis, nilai intrinsik, IPO, undervalued

PENDAHULUAN

Sampai saat ini telah tercatat sebanyak 20 Badan Usaha Milik Negara yang telah go public di Bursa Efek Indonesia yang terdiri dari berbagai industri seperti farmasi, energi, industri logam, konstruksi, perbankan, pertambangan, semen, angkutan dan prasarana angkutan, serta telekomunikasi. Initial Public

Offering (IPO) merupakan bentuk kebijakan manajemen perusahaan yang bertujuan untuk meningkatkan

perkembangan perusahaan atau untuk mengumpulkan dana tambahan untuk keperluan investasi, operasi, maupun pembiayaan dengan cara menawarkan kepemilikan saham perusahaan kepada publik atau investor melalui pasar modal. Maraknya perusahaan-perusahaan yang melakukan Initial Public Offering juga terjadi dalam industri konstruksi. Hal ini disebabkan karena tingginya peluang industri infrastruktur, baik dari sektor pemerintah maupun swasta yang merupakan peluang utama sektor industri konstruksi. Kebutuhan akan infrastruktur, terutama pada developing countries, setiap tahunnya bertambah. Tingginya kebutuhan dan permintaan tercermin dari pertumbuhan nilai proyek yang mencapai 13% per tahun pada periode 2002-2010. Pertumbuhan infrastruktur tahun 2020 pada bidang transportasi, seperti jalan (tol) dan jembatan di Indonesia diprediksikan akan mencapai 25% dari total semua proyek konstruksi.

Untuk melakukan penilaian terhadap bisnis dan nilai intrinsik saham pada saat IPO, penulis menggunakan PT. Waskita Karya (Persero) Tbk sebagai objek penelitiannya karena perusahaan ini merupakan Badan Usaha Milik Negara yang bergerak di dalam industri konstruksi yang baru saja melakukan penawaran umum pada Desember 2012. Pada saat penawaran awal, diketahui bahwa permintaan investor terhadap saham perusahaan ini cukup tinggi yaitu mencapai sembilan kali dari jumlah saham yang dilepas ke publik atau mengalami kelebihan permintaan (oversubscribed) sebesar 800%. Selain itu alasan yang menyebabkan penulis memilih perusahaan ini sebagai objek penelitian adalah karena saat ini harga pasar saham PT. Waskita Karya (Persero) Tbk telah mencapai 2x lipat dari harga saham saat IPO hanya dalam beberapa bulan. Dari pergerakan harga saham PT. Waskita sejak IPO sampai sekarang, harga saham perusahaan terus meningkat, dan jika dibandingkan dengan harga saham saat IPO, dapat dikatakan bahwa harga saham saat IPO bernilai undervalued. Oleh karena itu, untuk melihat kewajaran harga saham PT. Waskita Karya saat IPO yang dilakukan dengan membandingkan nilai intrinsik dan nilai IPO saham dan untuk membantu investor dalam mengambil keputusan investasi, maka perlu dilakukan penilaian bisnis dan harga saham wajar untuk melihat prospek dari PT. Waskita ke depan.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian dengan judul “Penilaian Bisnis dan Estimasi Nilai Intrinsik Saham PT. Waskita Karya (Persero) Tbk. Pada Saat Initial Public Offering (IPO)” untuk menilai kewajaran harga saham perusahaan dan membantu investor dalam menimbang risiko dan keuntungan dari berinvestasi pada PT. Waskita Karya (Persero) Tbk.

LANDASAN TEORI

Dalam melakukan penilaian bisnis suatu perusahaan sangatlah sulit dilakukan secara tepat dan berbeda-beda tergantung kepada jenis bisnis dan alasan melakukan penilaian bisnis tersebut. Salah satu dari analisa dalam penilaian bisnis adalah analisa strategi. Mengacu pada pendapat Palepu, Healy, dan Peek (2010:45), analisa strategi bisnis dilakukan untuk mengidentifikasi keuntungan dan risiko-risiko utama perusahaan serta memungkinkan para penganalisa untuk menilai prospek kinerja perusahaan ke depan. Di dalam analisa strategi bisnis juga dilakukan penilaian terhadap faktor-faktor yang dapat mempengaruhi perusahaan dalam realita bisnis.

Menurut pendapat Kotler & Keller (2009:95), analisis PESTLE merupakan analisis makro ekonomi. Sedangkan menurut penjelasan David, Fred.R yang diterjemahkan oleh Sunardi (2009), analisis ini dapat membantu para manajer dan pemimpin dalam menyusun suatu gambaran yang komprehensif mengenai lingkungan sekitar bisnis yang berasal dari aspek eksternal seperti : politik, ekonomi, sosial, teknologi,

hukum, dan lingkungan. Menurut pendapat Hunger & Wheelen yang diterjemahkan oleh Agung (2003), analisis SWOT merupakan suatu analisis sistematis yang digunakan untuk mengidentifikasi faktor-faktor kekuatan (strengths), kelemahan (weakness) internal perusahaan serta peluang (opportunities) dan ancaman (threats) yang ada di lingkungan perusahaan. Sedangkan Critical success factors merupakan suatu karakteristik, kondisi, atau variabel yang memiliki dampak langsung pada efektivitas, efisiensi, dan kelangsungan hidup sebuah program proyek organisasi dan pencapaian perusahaan terhadap sasaran, tujuan dan misi yang dimilikinya.

Penilaian saham perlu dilakukan oleh investor terlebih dahulu sebelum mengambil keputusan investasi karena penilaian saham yang dilakukan akan menghasilkan informasi mengenai nilai intrinsik suatu saham yang sangat berguna dalam mengambil keputusan investasi yang tepat. Suatu saham memiliki nilai yang terdiri atas tiga jenis yaitu :

a. nilai buku, merupakan nilai yang dihitung berdasarkan pembukuan perusahaan emiten,

b. nilai pasar, merupakan nilai pasar yang dibentuk di pasar saham atau nilai saham yang tercantum saat ini di Bursa Efek,

c. nilai intrinsik, merupakan nilai yang sebenarnya dari suatu saham.

Pendekatan yang digunakan untuk melakukan valuasi terhadap harga saham adalah FCFF, PER, dan PBV. Penilaian perusahaan yang didasarkan pada arus kas dapat dibedakan menjadi dua jenis yaitu Free

Cash Flow to Firm (FCFF) dan Free Cash Flow to Equity (FCFE). Menurut pendapat Stowe, Robinson,

Pinto, dan McLeavey (2007), FCFF ialah laba operasi perusahaan setelah pajak yang tersedia untuk seluruh pemegang modal perusahaan baik kreditur maupun pemegang saham.

Menurut Adler Haymans Manurung (2004:26), “PER adalah hasil bagi antara harga saham dan laba bersih per saham. Harga saham yang dimaksud adalah harga pasar saham yang berlaku, sedangkan laba bersih per saham yang digunakan adalah proyeksi tahun berjalan.”

PER digunakan oleh berbagai pihak dan investor untuk membeli saham. Investor akan melakukan transaksi pembelian jika PER perusahaan bernilai kecil yang menggambarkan bahwa laba bersih per saham besar, sedangkan harga sahamnya kecil/rendah.

Price to Book Value (PBV) merupakan perbandingan harga saham dan nilai buku ekuitas dari suatu

perusahaan. Semakin tinggi nilai dari rasio ini, maka semakin bagus karena berarti bahwa pasar percaya akan prospek perusahaan tersebut.

METODE PENELITIAN

Penelitian ini merupakan penelitian kualitatif. Objek penelitian yang digunakan adalah PT Waskita Karya (Persero) Tbk, salah satu BUMN konstruksi yang baru melakukan IPO pada bulan Desember 2012. Data-data yang digunakan adalah Data-data sekunder berupa Data-data laporan keuangan PT Waskita Karya (Persero) Tbk periode 2009-2011, data harga saham perusahaan pembanding, harga saham IHSG, BI rate, dan data non keuangan lainnya. Data non keuangan yang diperoleh akan dianalisis menggunakan analisis PESTLE, SWOT, dan CSF. Sedangkan untuk penilaian saham, metode yang digunakan adalah sebagai berikut :

Price to Book value (PBV) = Price Earning Ratio (PER) =

Free Cash Flow to Firm (FCFF) = EBIT (1-T) + Depreciation expense – capital expenditure – ∆ working capital

HASIL DAN BAHASAN

Dari analisis PESTLE yang dilakukan, faktor yang mempengaruhi dari aspek politik adalah adanya kebijakan pemerintah yang akan mengurangi penunjukkan proyek secara langsung dan kebijakan akan jaminan jamsostek yang akan mempengaruhi kinerja perusahaan. Dari aspek ekonomi, factor yang mempengaruhi antara lain seperti tingkat pertumbuhan ekonomi di Indonesia, tingkat inflasi, serta naik turunnya tingkat bunga Bank Indonesia. Dari aspek sosial, perusahaan sedang melakukan Program Kemitraan dan Bina Lingkungan serta berpartisipasi dalam membantu korban bencana alam. Aspek teknologi, perusahaan sedang meningkatkan sistem dan aplikasi teknologi ke arah yang lebih canggih dengan tujuan mempercepat proses transaksi dan operasi perusahaan. Dari aspek hukum, adanya peraturan dan prosedur yang harus ditaati oleh perusahaan, seperti adanya peraturan Menteri Negara BUMN, dimana BUMN harus menerapkan Good Corporate Governance dan adanya peraturan pajak yang harus ditaati oleh perusahaan. Dan aspek yang terakhir adalah aspek lingkungan, perusahaan telah menerapkan Standar Keselamatan dan Kesehatan Kerja serta Lingkungan dalam pelaksanaan proyek dan ikut serta dalam pelestarian lingkungan.

Dari analisis SWOT, PT Waskita Karya memiliki kekuatan sebagai salah satu perusahaan konstruksi BUMN yang terbesar yang berklasifikasi B, telah menerapkan standar internasional di dalam manajemennya baik manajemen kualitas/mutu maupun manajemen lingkungan. Perusahaan juga memiliki reputasi yang bagus dan customer base yang besar, didukung dengan sumber daya manusia yang berkompeten dan profesional. Perusahaan memiliki kelemahan yaitu tingginya liabilitas jangka panjang perusahaan karena adanya penerbitan obligasi yang menyebabkan tingginya beban pinjaman perusahaan yang dapat mengurangi laba perusahaan dan menurunnya arus kas operasi perusahaan. Perusahaan juga masih memperoleh sebagian besar kebutuhan beton precast dari pihak eksternal. Perusahaan belum menggunakan aset secara optimal seperti masih sedikit pendapatan yang dihasilkan dari segmen usaha non konstruksi seperti sewa gedung, properti, dan sewa alat-alat konstruksi. Perusahaan memiliki peluang yang dapat menguntungkan perusahaan seperti tingginya kebutuhan infrastruktur pada developing countries dimana pertumbuhan infrastruktur pada tahun 2020 diprediksikan mencapai 25% dari total semua proyek konstruksi. Dan didukung dengan adanya dana yang disiapkan oleh pemerintah yang akan dialokasikan ke 5 sektor industri konstruksi. PT Waskita Karya juga memiliki ancaman yang dapat merugikan perusahaan seperti persaingan yang cukup tajam di dunia industri konstruksi dimana di Indonesia terdapat 125 perusahaan pesaing berklasifikasi B dan juga banyak masuknya kontraktor-kontraktor asing untuk mengikuti tender ICB pada proyek yang didanai dengan pinjaman luar negeri. Perusahaan juga memiliki ancaman yaitu adanya kebijakan dari pemerintah untuk mengurangi proyek dengan cara penunjukkan secara langsung.

Dari hasil penilaian yang dilakukan dengan menggunakan analisis Critical Success Factors, maka diperoleh hasil bahwa PT Waskita Karya memiliki visi yaitu menjadi perusahaan jasa konstruksi yang terbaik dengan memberikan nilai tambah bagi stakeholders. Pencapaian visi ini didukung dengan adanya

strategy plan yang terdiri dari tiga tahap yaitu revitalization, development, dan realization. Perusahaan

memiliki sistem organisasi yang desentralisasi dan jaringan pemasaran yang tersebar di seluruh Indonesia, manajemen dan tenaga kerja yang ahli dan dapat dihandalkan dalam penyelesaian proyek. PT Waskita Karya merupakan perusahaan konstruksi milik pemerintah yang memiliki reputasi yang bagus dan

customer base yang luas serta memiliki posisi yang menguntungkan dalam penggarapan proyek

infrastruktur pemerintah.

Selanjutnya adalah penilaian estimasi nilai intrinsik saham dengan metode FCFF, dimana diperoleh nilai

cost of equity sebesar 28,71% dengan CAPM, cost of debt sebesar 12,25% dengan menggunakan

Damodaran spreadsheet, dan tingkat tarif pajak sebesar 26%. Dari data tersebut dapat diperoleh nilai

Weighted Average Cost of Capital (WACC) sebesar 23,47%. Untuk perhitungan FCFF, diperoleh

estimasi EBIT(1-T) sebesar Rp 426.747.469.197,15, estimasi depreciation expense sebesar Rp 23.543.459.268,84, estimasi capital expenditure sebesar Rp 46,788,356,617,68, dan estimasi ∆ working

capital sebesar Rp (36,087,216,365.04). maka pada akhirnya dapat diperoleh estimasi FCFF tahun 2012

firm yaitu sebesar Rp 2.123.542.247.023,99 dan nilai intrinsik saham PT Waskita Karya tahun 2012

adalah sebesar Rp 294,57/lembar.

Penilaian saham menggunakan metode PER membutuhkan data PER dari tiga perusahaan pembanding sebagai pedoman dalam penghitungannya.

Tabel 1 Data PER tahun 2012 2012 ADHI 31.6585 PTPP 24.7249 WIKA 33.2809 average PER 29.8881 Sumber : www.bloomberg.com

Dari hasil perhitungan menggunakan metode PER, maka diperoleh estimasi stock price dari PT Waskita Karya (Persero) Tbk pada tahun 2012 sebesar Rp 1.135,748.

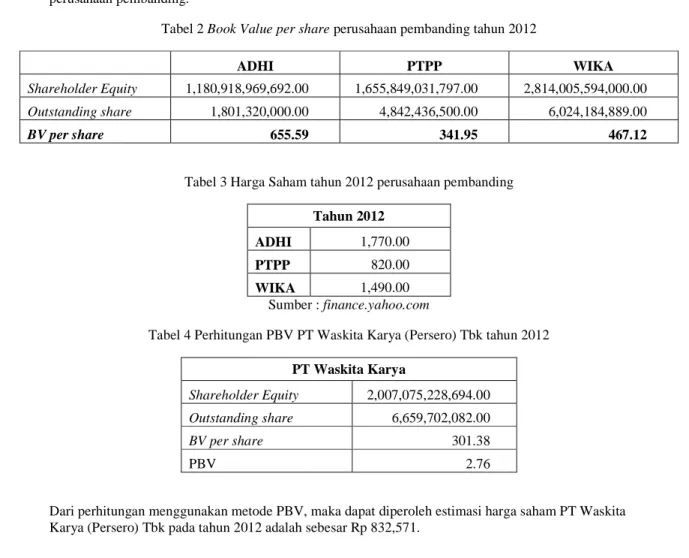

Pendekatan terakhir yang akan digunakan di dalam penelitian ini adalah metode PBV. Sama halnya seperti metode PER, hal pertama yang mesti dilakukan adalah menghitung PBV tahun 2012 dari perusahaan pembanding.

Tabel 2 Book Value per share perusahaan pembanding tahun 2012

ADHI PTPP WIKA

Shareholder Equity 1,180,918,969,692.00 1,655,849,031,797.00 2,814,005,594,000.00

Outstanding share 1,801,320,000.00 4,842,436,500.00 6,024,184,889.00 BV per share 655.59 341.95 467.12

Tabel 3 Harga Saham tahun 2012 perusahaan pembanding Tahun 2012

ADHI 1,770.00 PTPP 820.00 WIKA 1,490.00

Sumber : finance.yahoo.com

Tabel 4 Perhitungan PBV PT Waskita Karya (Persero) Tbk tahun 2012 PT Waskita Karya

Shareholder Equity 2,007,075,228,694.00

Outstanding share 6,659,702,082.00

BV per share 301.38 PBV 2.76

Dari perhitungan menggunakan metode PBV, maka dapat diperoleh estimasi harga saham PT Waskita Karya (Persero) Tbk pada tahun 2012 adalah sebesar Rp 832,571.

SIMPULAN DAN SARAN

Hasil penilaian terhadap nilai intrinsik saham yang dilakukan terhadap PT. Waskita Karya (Persero) Tbk dengan metode FCFF, dapat disimpulkan bahwa harga saham PT. Waskita Karya dinilai overvalued. Harga saham perusahaan dikatakan overvalued karena nilai intrinsik saham lebih kecil daripada nilai pasar saham tersebut pada saat IPO. Hal ini bisa disebabkan karena PT. Waskita merupakan perusahaan konstruksi yang dimiliki oleh pemerintah, yang memiliki customer base yang luas, reputasi, dan prospek yang bagus ke depannya. Sedangkan dengan menggunakan metode Price Earning Ratio (PER), maka dapat disimpulkan bahwa saham PT. Waskita Karya (Persero) Tbk dinilai undervalued pada saat IPO. Saham perusahaan dapat dikatakan dinilai undervalued karena estimasi nilai saham yang diperoleh menggunakan metode PER bernilai lebih besar daripada nilai pasar saham pada saat IPO. Hal ini bisa disebabkan karena perusahaan pembanding yang digunakan merupakan perusahaan konstruksi yang memiliki kapitalisasi pasar yang lebih besar dari PT. Waskita Karya. Dengan menggunakan metode Price

to Book Value (PBV), maka dapat disimpulkan bahwa saham PT. Waskita Karya (Persero) Tbk dinilai undervalued pada saat IPO. Saham perusahaan dapat dikatakan dinilai undervalued karena estimasi nilai

saham yang diperoleh menggunakan metode PER bernilai lebih besar daripada nilai pasar saham pada saat IPO. Hal ini juga disebabkan karena perusahaan pembanding yang digunakan memiliki kapitalisasi yang lebih besar. Dari ketiga metode yang digunakan dalam perhitungan nilai intrinsik saham PT. Waskita Karya, maka dapat disimpulkan bahwa harga saham PT. Waskita Karya pada saat Initial Public

Offering bernilai undervalued, dimana nilai intrinsik saham berdasarkan metode PER adalah sebesar Rp

1.135,748/lembar dan berdasarkan metode PBV sebesar Rp 832,571/lembar. Jika nilai tersebut dibandingkan dengan harga saham PT. Waskita Karya, maka nilai intrinsik saham lebih kecil daripada harga pasar saham.

Saran yang penulis berikan bagi PT. Waskita Karya (Persero) Tbk agar dapat meningkatkan kekuatan dan memanfaatkan peluang yang dimiliki untuk mengantisipasi dan menghindari kelemahan serta ancaman, memahami kondisi makro ekonomi, dan menggunakan faktor kunci keberhasilan untuk mengembangkan strategi-strategi yang dapat meningkatkan kinerja perusahaan. Misalnya seperti : dengan dilakukan IPO oleh perusahaan, maka perusahaan bisa mengembangkan produk beton precast yang diproduksi secara internal. Dengan banyaknya pesaing dalam industri konstruksi, perusahaan sedang meningkatkan Go

Green Construction dengan tujuan bisa memberikan sesuatu yang berbeda dari pesaingnya.Bagi para

investor, jika saham bernilai undervalued (dimana nilai intrinsik saham lebih besar dari nilai pasar), sebaiknya saham dibeli dan tentu didukung dengan fundamental perusahaan yang baik. Misalnya seperti PT. Waskita Karya ini, perusahaan memiliki saham yang bernilai undervalued berdasarkan hasil valuasi dan memiliki fundamental yang baik, maka investor dapat mempertimbangkan untuk berinvestasi di perusahaan ini. Dan bagi penelitian selanjutnya agar dapat menggunakan data-data yang lebih spesifik dan memperluas rentang waktu yang digunakan. Serta menggunakan metode penilaian yang lainnya untuk mendapatkan hasil yang lebih akurat baik untuk penilaian saham maupun penilaian bisnis perusahaan.

REFERENSI

Aditiasari, Dana. (2012). Saham Waskita Oversubscribed 9 kali.

http://ekbis.sindonews.com/read/2012/12/13/32/697163/saham-waskita-oversubscribed-9-kali. Diakses tanggal 10 Mei 2013.

Badan Pusat Statistik. (2013). Berita Resmi Statistik. http://www.bps.go.id/brs_file/pdb_05nov12.pdf. Diakses tanggal 20 Mei 2013.

Bank Indonesia. (n.d). Data BI Rate. http://www.bi.go.id/web/id/Moneter/BI+Rate/Data+BI+Rate/. Diakses tanggal 20 Mei 2013.

Bloomberg. (2013). Market Data PT Adhi Karya. http://www.bloomberg.com/quote/ADHI:IJ. Diakses tanggal 31 Mei 2013.

. (2013). Market Data PT Pembangunan Perumahan.

http://www.bloomberg.com/quote/PTPP:IJ. Diakses tanggal 31 Mei 2013.

. (2013). Market Data PT Wijaya Karya. http://www.bloomberg.com/quote/WIKA:IJ. Diakses tanggal 31 Mei 2013.

Brigham, Eugene F., Houston, Joel F. Alih bahasa oleh Yulianto, A.A. (2006). Dasar-dasar Manajemen

Keuangan. (edisi 10). Jakarta: Penerbit Salemba Empat.

Brown, Keith C.& Reilly, Frank K. (2009). Analysis of Investments and Management of Portfolios. (9th

edition). United States: South-Western Cengage Learning-Publisher.

Damodaran, Aswath. (2006). Damodaran on Valuation: Security Analysis for Investment and Corporate

Finance. (2nd edition). United States: John Wiley & Sons, Inc.

Darmadji, Tjiptono & Fakhruddin, Hendy M. (2006). Pasar Modal di Indonesia-Pendekatan Tanya

jawab. (edisi 2). Jakarta: Penerbit Salemba Empat.

David, Fred R. Alih bahasa oleh Sunardi. (2009). Manajemen Strategis Konsep. (edisi 12). Jakarta: Penerbit Salemba Empat.

Gibson, Charles H. (2009). Financial Reporting & Analysis: Using Financial Accounting Information. (11th edition). Mason: South-Western Cengage Learning-Publisher.

Hunger, J. David & Thomas L. Wheelen. Alih bahasa oleh Agung Julianto. (2003). Manajemen Strategis. (edisi 5). Yogyakarta: Penerbit Andi.

Ikatan Akuntan Indonesia.(2009). Standar Akuntansi Keuangan. Jakarta : Penerbit Salemba Empat. Kotler, Philip & Kevin L. Keller. (2009). Marketing Management. (13th edition). Upper Saddle River, NJ:

Prentice Hall.

Palepu, G, Khrisna. Healy, M, Paul. & Peek, Erik. (2010). Business Analysis and Valuation. (IFRS

edition). United States: South-Western Cengage Learning-Publisher.

Stow, John D., Robinson, Thomas R., Pinto, Jerald E., & Mcleavey, Dennis W. (2007). Equity Asset

Valuation. Hoboken, New Jersey: John Wiley & Sons, Inc.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi Teori dan Aplikasi. (edisi 1). Yogyakarta: Penerbit Kanisius.

Website Resmi PT Waskita Karya (Persero) Tbk. (2013). Laporan Keuangan Perusahaan. http://www.waskita.co.id/en/. Diakses tanggal 20 Mei 2013.

Weygant, Jerry J., Kieso, Donald E.& Kimmel, Paul D. (2007). Accounting Principles (7th edition). United States : John Wiley & Sons, Inc.

Yahoo Finance. (2013). ^JKSE Historical Prices.

http://finance.yahoo.com/q/hp?s=%5EJKSE&a=00&b=1&c=2010&d=11&e=31&f=2011&g=w. Diakses tanggal 20 Mei 2013.

. (2013). ADHI.JK Historical Prices.

http://finance.yahoo.com/q/hp?s=ADHI.JK&a=00&b=1&c=2010&d=11&e=31&f=2011&g=w. Diakses tanggal 20 Mei 2013.

. (2013). PTPP.JK Historical Prices.

http://finance.yahoo.com/q/hp?s=PTPP.JK&a=00&b=1&c=2010&d=11&e=31&f=2011&g=w. Diakses tanggal 20 Mei 2013.

. (2013). WIKA.JK Historical Prices.

http://finance.yahoo.com/q/hp?s=WIKA.JK&a=09&b=1&c=2010&d=11&e=31&f=2011&g=w. Diakses tanggal 20 Mei 2013.

RIWAYAT PENULIS

Venny Halim lahir di Payakumbuh pada 13 Agustus 1991. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Akuntansi pada tahun 2013.