Abstrak— Penelitian ini dimaksudkan untuk menguji seberapa besar pengaruh indeks saham negara G20 berpengaruh terhadap return IHSG dan menguji hubungan antar indeks negara G20. Metode analisis data yang digunakan adalah dengan memakai analisa regresi linear berganda dan kausalitas Granger yang berasal dari data return mingguan DJIA, Nikkei225, KOSPI, Hang Seng, SSE, FTSE100, DAX, CAC40 dan ASX200. Dari hasil penelitian diperoleh bahwa secara parsial DJIA, Nikkei 225 dan SSE berpengaruh signifikan terhadap IHSG dan secara bersama-sama DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE, DAX, CAC dan ASX berpengaruh signifikan terhadap IHSG. Uji kausalitas Granger dilakukan 36 kali Pairwise Granger Causality Tes . Hasil dari uji kausalitas Granger terlihat banyak indeks yang saling mempengaruhi dan berpengaruh satu arah serta ada beberapa indeks yang tidak saling mempengaruhi. Akan tetapi, dapat disimpulkan CAC, FTSE, dan Hang Seng merupakan indeks yang paling banyak mempengaruhi

Kata Kunci— DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE, DAX, CAC, ASX, IHSG

Abstract- This study is intended to test the influence of the G20 stock index affects the IHSG return and examines the relationship with the index G20. Data analysis method used in this paper is multiple linear regression analysis and Granger causality derived from weekly return data DJIA, Nikkei225, KOSPI, Hang Seng, SSE, FTSE100, DAX, CAC40 and ASX200. The result showed that partial DJIA, Nikkei 225 and SSE significant effect on IHSG and together DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE, DAX, CAC and ASX significant effect on the index. Granger causality test performed 36 times Granger Pairwise Causality Test. Results of causality test showed that many mutual indices have correlation among them. However, it can be concluded CAC, FTSE and Hang Seng index is the most influential to IHSG compared with others. Keyword- DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE, DAX, CAC, ASX, IHSG

1. PENDAHULUAN

PASAR modal Indonesia yang merupakan bagian dari emerging market, pergerakannya lebih bervolatilitas dan tentunya akan menarik pemodal asing untuk berinvestasi. Investor bisa mendapatkan kesempatan untuk mengambil untung dari pergerakan indeks saham yang lebih bervolatilas tinggi. Perekonomian dunia yang semakin borderless membuat pasar modal Indonesia mau tidak mau ikut terpengaruh oleh pergerakan pasar modal besar yang ada. Seperti yang diketahui, keterkaitan ini dimulai sejak investor asing ikut menguasai saham-saham yang listing di BEI. Investor asing juga menanamkan modalnya di bursa-bursa saham yang ada di dunia, sehingga menyebabkan adanya keterkaitan antara satu bursa saham dengan bursa saham lainnya. Volatilitas dan kejadian pada suatu bursa saham di

suatu negara bisa berpengaruh terhadap bursa lainnya. Hal tersebut biasa disebut contagion effect (Muzzamil, 2011).

Peneliti tertarik untuk meneliti lebih lanjut pengaruh indeks global terhadap IHSG dengan periode penelitian antara 2009 sampai 2012 karena pada periode tersebut Eropa mengalami krisis perekonomian. Peneliti akan menggunakan variabel indeks global DJIA yang mewakili Indeks Amerika Serikat, Nikkei 225 mewakili Indeks Jepang, KOSPI mewakili Indeks Korea Selatan, Hang Seng mewakili Indeks Hongkong, SSE yang mewakili Indeks China, FTSE 100 yang mewakili Indeks Inggris, DAX yang mewakili Indeks Jerman, CAC 40 yang mewakili Indeks Perancis ,dan ASX 200 yang mewakili Indeks Australia. Kesembilan indeks global ini adalah indeks dari bagian negara anggota G20. Peneliti hanya mengambil sebagian indeks dari negara G20 karena kesembilan indeks saham ini merupakan indeks saham dengan market capitalization besar di dunia serta banyak investor asing datang dari kesembilan negara tersebut.

Berdasarkan fakta tahun 2009 saat krisis Eropa meletus, indeks-indeks saham besar mengalami penurunan yang cukup signifikan. Hal tersebut juga membuktikan bahwa indeks-indeks saham besar juga memiliki hubungan yang erat antara satu dengan yang lain. Oleh karena itu peneliti juga tertarik untuk meneliti hubungan diantara sembilan indeks saham tersebut.

2. TEORIPENUNJANG

2.1. Indeks Harga Saham Gabungan (IHSG)

Menurut Mariah,et.al (2005 ,p.8) dalam Ahmad Muzzamil (2011) IHSG merupakan suatu indikator yang secara umum mencerminkan kecenderungan pergerakan harga saham di Bursa Efek Indonesia. Untuk perhitungan Indeks Harga Saham secara umum, ada rumusan dasar yang dikenal dengan nama Weighted Average (Ang, 1997, p.13).

2.2. Dow Jones Industrial Average (DJIA)

Menurut Kertonegoro (1998) Indeks Dow Jones Industrial Average (DJIA) merupakan salah satu indeks saham tertua di dunia. Didirikan oleh editor the Wall Street Journal dan juga Charles Dow. Dow membuat indeks ini sebagai salah satu cara untuk mengukur performa komponen industri di pasar saham Amerika Serikat. DJIA yang berpusat di New York Stock Exchange merupakan indeks saham terbesar di dunia dengan market capitalization sebesar US$13,4 triliun pada tahun 2012 (Forbes).

2.3. Nikkei 225

Analisa Hubungan Indeks Saham antar Negara G20 dan

Pengaruh terhadap Indeks Harga Saham Gabungan

Andrew Hartanto

Program Studi Manajemen, Program Manajemen Keuangan

Fakultas Ekonomi, Universitas Kristen Petra

Jl. Siwalankerto 121-131, Surabaya

Nikkei 225 merupakan indeks yang berisi 225 top-rated perusahaan-perusahaan di Jepang yang terdaftar di First Section of the Tokyo Stock Exchange. Nikkei 225 dihitung menggunakan metode price weighted. Nikkei 225 pertama kali diterbitkan pada 16 Mei 1949 (Bloomberg). Indeks Nikkei dihitung oleh Harian Nihon Keizai Shimbun (Nikkei) koran (Darmawan ,2009). Nikkei 225 merupakan indeks saham ketiga terbesar di dunia dengan market capitalization sebesar US$3,8 triliun pada tahun 2012 (Forbes).

2.4. Korean Composite Stock Price Index (KOSPI)

Kospi merupakan indeks saham utama Korea Selatan yang dihitung memakai metode value weighted. Indeks Kospi menggunakan sampel seluruh saham yang tercatat di bursa saham Korea Selatan. Indeks ini dihitung berdasarkan nilai dasar 100 pada tanggal 4 Januari 1980 (Bloomberg). 2.5. Hang Seng

Hang Seng merupakan indeks saham utama Hongkong yang dihitung memakai metode value weighted. Indeks Hangseng dihitung berdasarkan nilai dasar 100 pada tanggal 31 Juli 1964. Indeks ini dibagi menjadi empat subindeks, yaitu: perdagangan dan industri, keuangan, utilitas, dan properti (Bloomberg). Hang Seng merupakan indeks saham kedelapan terbesar di dunia dengan market capitalization sebesar US$2,7 triliun pada tahun 2012 (Forbes).

2.6. Shanghai Stock Exchange Composite Index (SSE) Shanghai Stock Exchange Composite Indeks adalah Indeks saham China yang berpusat di kota Shanghai. Indeks ini dihitung menggunakan metode value weighted. Indeks ini dikembangkan pada tanggal 19 Desember 1990 dengan nilai dasar 100 (Bloomberg). SSE merupakan indeks saham ketujuh terbesar di dunia dengan market capitalization sebesar US$2,9 triliun pada tahun 2012 (Forbes).

2.7. Financial Times and the London Stock Exchange (FTSE 100)

FTSE merupakan indeks saham utama Inggris dengan 100 perusahaan terbesar di Inggris. FTSE dihitung menggunakan metode value weighted. Indeks ini dikembangkan dengan nilai dasar 1000 pada tanggal 3 Januari 1984 (Bloomberg). FTSE merupakan indeks saham kelima terbesar di dunia dengan market capitalization sebesar US$3,6 triliun pada tahun 2012 (Forbes).

2.8. Deutscher Aktien Index (DAX)

DAX merupakan indeks utama Jerman dengan beraggotakan 30 perusahaan terbesar di Jerman. Indeks DAX berpusat di Frankurt dan performanya dihitung dengan metode value weighted. Indeks DAX memiliki nilai dasar 1000 pada tanggal 31 Desember 1987 (Bloomberg).

2.9. Cotation Assistée en Continu (CAC 40)

CAC merupakan indeks utama Perancis yang berisikan 40 perusahaan terbesar di Perancis. Indeks CAC berpusat di Paris dan performanya dihitung dengan metode value weighted. Indeks CAC memiliki nilai dasar 1000 pada tanggal 31 Desember 1987 (Bloomberg).

2.10. Australia Stock Exchange (ASX 200)

ASX merupakan indeks utama Australia dari Standart & Poor’s. Indeks ini berisikan dengan 200 perusahaan.

Indeks ASX dihitung dengan metode value weighted. Indeks ini dimulai pada 31 Maret 2000 (Bloomberg). 2.11 Penelitian Sebelumnya

Mansur (2005) meneliti mengenai pengaruh indeks bursa global terhadap IHSG pada Bursa Efek Jakarta periode tahun 2000-2002. Variabel yang diambil adalah Dow Jones, Nikkei 225, KOSPI, Hang Seng, TAIEX, FTSE 100, ASX 200sebagai variabel independen dan IHSG sebagai variabel dependen. Penelitian ini menggunakan metode penelitian path analysis. Penelitian ini menemukan bahwa secara simultan ditemukan pengaruh yang signifikan antara ketujuh bursa global tersebut dan IHSG. Akan tetapi hanya indeks KOSPI, Nikkei 225, TAIEX, dan ASX 200 yang mempengaruhi IHSG secara individu.

2.12 Hubungan Antar Konsep

Diperkenalkannya investor asing ke pasar tentu saja berfungsi sebagai katalis yang mendorong investor lokal. Investasi asing berpengaruh dalam menyorot perusahaan yang memberikan informasi keuangan paling transparan dan valuasi terbaik, masuknya dana-dana asing ke pasar-pasar baru berpengaruh jelas dan menguntungkan bagi pertumbuhan dan struktur pasar (Mansur ,2005 , p.206). Krisis Eropa yang berdampak global, membuat para investor asing melirik Indonesia menjadi tempat berinvestasi yang menjanjikan. Hal itu terbukti dari net buy asing sepanjang tahun 2012 sebesar Rp 15,44 triliun. Dominasi asing di Bursa Efek Indonesi pada akhir tahun 2012 mencapai 59,15% dari total saham yang diperdagangkan dalam negeri. Sementara kepemilikan investor domestik hanya sebesar 40,85% (Febyanti & Toarik, 2013). Dari fakta diatas maka IHSG pergerakannya tidak bisa lepas dari bursa saham asing.

Akibat dari globalisasi ekonomi maka banyak investor asing menanamkan modalnya pada bursa saham di seluruh dunia sehingga indeks-indeks saham di seluruh dunia memiliki keterkaitan secara global. Krisis Eropa yang terjadi pada tahun 2010, membuat indeks saham didunia crash termasuk indeks saham anggota negara G20. Empat indeks saham terbesar negara anggota G20 yaitu DJIA, Nikkei 225, FTSE, SSE juga mengalami crash lagi setelah terpukul oleh supreme-mortgage crisis tahun 2008. Hanya dalam waktu 2 bulan indeks-indeks saham besar mengalami penurunan yang cukup signifikan. Dari April 2010 sampai Juni 2010, DJIA mengalami penurunan sebesar 11,21% dari level 11.008 ke level 9.774, Nikkei 225 mengalami penurunan sebesar 15,14% dari level 11.057 ke level 9.382, FTSE 100 mengalami penurunan sebesar 11,47% dari level 5.553 ke level 4.916, dan SSE mengalami penurunan sebesar 17,07% dari level 2870 ke level 2380 (www.finance. yahoo.com). Data tersebut membuktikan bahwa krisis yang terjadi di Eropa menyebar ke seluruh dunia. Selain itu juga membuktikan bahwa antara satu indeks dengan indeks yang lain memiliki hubungan saling terkait termasuk indeks saham antar negara G20.

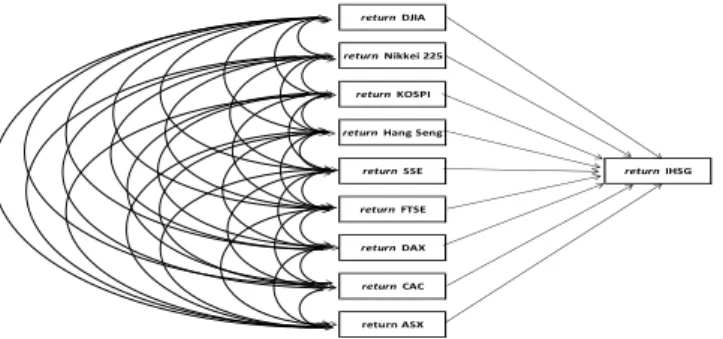

2.13 Kerangka Pemikiran return DAX return CAC return ASX return IHSG return DJIA return Nikkei 225 return KOSPI return Hang Seng

return SSE return FTSE

Gambar 1. Kerangka Pemikiran

Gambar 1 tersebut menunjukan bahwa peneliti ingin melihat pengaruh indeks saham negara G20 terhadap IHSG. Selain itu peneliti ingin melihat hubungan antar indeks saham negara G20.

2.14. Hipotesis

a. Pergerakan return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE, 100, DAX, CAC 40, ASX 200 mempunyai pengaruh signifikan terhadap pergerakan return IHSG secara simultan.

b. Pergerakan return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40, ASX 200 mempunyai pengaruh signifikan terhadap pergerakan return IHSG secara parsial.

c. Pergerakan return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40, ASX 200 saling mempunyai hubungan kausalitas

3. METODOLOGIPENELITIAN

Penelitian ini menggunakan data numerik sehingga dapat digolongkan sebagai penelitian yang bersifat kuantitatif. Menurut Kuncoro (2003), metode kuantitatif merupakan penelitian yang sifatnya dapat dihitung jumlahnya dengan metode statistik. Populasi yang digunakan dalam penelitan ini adalah seluruh data indeks saham DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE, DAX, CAC, ASX dan IHSG. Sampel yang diambil adalah data periode Januari 2009 sampai Desember 2012 secara mingguan.

Sebelum menganalisis dalam penelitian ini harus dilakukan dahulu penghitungan return mingguan dengan cara sebagai berikut :

a. Return DJIA

1

1

dt

dt

D

(1)D = Return Indeks Dow DJIA dt = Indeks DJIA pada saat t dt-1 = Indeks DJIA pada saat t-1

b. Return Nikkei 225

1

1

nt

nt

N

(2) N = Return Nikkei 225nt = Indeks Nikkei 225 pada saat t nt-1 = Indeks Nikkei 225 pada saat t-1

c. Return KOSPI

1

1

kt

kt

K

(3) K = Return KOSPIkt = Indeks KOSPI pada saat t kt-1 = Indeks KOSPI pada saat t-1

d. Return Hang Seng

1

1

ht

ht

H

(4)H = Return Hang Seng

ht = Indeks Hang Seng pada saat t ht-1 = Indeks Hang Seng pada saat t-1

e. Return SSE

1

1

st

st

S

(5) S = Return SSEst = Indeks SSE pada saat t st-1 = Indeks SSE pada saat t-1

f. Return FTSE 100

1

1

ft

ft

F

(6) F = Return FTSE 100ft = Indeks FTSE 100 pada saat t ft-1 = Indeks FTSE 100 pada saat t-1

g. Return DAX

1

1

xt

xt

X

(7) X = Return DAXxt = Indeks DAX pada saat t xt-1 = Indeks DAX pada saat t-1

h. Return CAC 40

1

1

ct

ct

C

(8) C = Return CAC 40ct = Indeks CAC 40 pada saat t ct-1 = Indeks CAC 40 pada saat t-1

i. Return ASX 200

1

1

at

at

A

(9) A = Return ASX 200at = Indeks ASX 200 pada saat t at-1 = Indeks ASX 200 pada saat t-1

j. Return IHSG

1

1

it

it

I

(10) I = Return IHSG it = IHSG pada saat t it-1 = IHSG pada saat t-1Setelah semua data dihitung, maka data diuji prasyarat yaitu uji normalitas data, uji Multikolinearitas, uji Autokorelasi, uji Heteroskedastisitas, dan uji stasioneritas. Setelah itu dilakukan uji hipotesa untuk regresi linear berganda dan uji hipotesa untuk kausalitas Granger. Model dasar penelitian ini adalah sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + b8X8 + b9X9 + e (11) dimana : Y : IHSG a : Konstanta b1-b9 : Koefisien regresi

X1 : DJIA X2 : Nikkei 225 X3 : KOSPI X4 : Hang Seng X5 : SSE X6 : FTSE 100 X7 : DAX X8 : CAC 40 X9 : ASX 200 e : error

Dalam melakukan uji kausalitas Granger, variabel yang terdiri dari sembilan return indeks saham Negara G20: DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40, dan ASX 200 akan diuji secara berpasang-pasangan negara mana saja yang ingin diketahui hubungan kausalitasnya. Hipotesa untuk melihat apakah X menyebabkan Y atau tidak yaitu:

a. H0: variabel X tidak mempengaruhi variabel Y

b. H1: variabel X mempengaruhi variabel Y

4. ANALISADANPEMBAHASAN

Dalam melakukan uji regresi berganda harus lolos dalam uji prasyarat, agar hasil dari penelitian tidak bias. Pada saat melakukan uji prasyarat, semua data telah memenuhi kriteria uji prasyarat. Setelah itu dapat dilanjutkan ke uji hipotesa regresi linear berganda. Berikut hasil uji berganda:

Tabel 1

Hasil Uji Regresi Linear Berganda t stat sig F stat sig

Constanta 0.005 3.982 0 16.166 0 0.46 DJIA 0.185 2.683 0.008 Nikkei 225 0.292 5.578 0 KOSPI 0.048 0.993 0.322 Hang Seng 0.011 0.238 0.812 SSE -0.095 -2.438 0.016 FTSE -0.044 -0.692 0.49 DAX 0.044 1.017 0.311 CAC 0.026 0.538 0.591 ASX 0.07 1.335 0.184 Analisa Regresi Koefisien Regresi

uji t uji F Adj R Square

Dari tabel uji hipotesa, uji F diperoleh nilai signifikansi sebesar 0.00. Oleh karena nilai signifikansi lebih kecil dari α = 5% maka dapat disimpulkan bahwa return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40, dan ASX 200 secara bersama-sama berpengaruh signifikan terhadap return IHSG.

Kesembilan variabel independen yang dimasukkan dalam model ternyata hanya variabel DJIA dan Nikkei 225 yang signifikan, hal ini terlihat dari nilai signifikansi variabel DJIA, Nikkei 225, dan SSE yang lebih kecil dari α = 5% yaitu sebesar 0,008, 0.000, dan 0.016. Sedangkan variabel KOSPI, Hang Seng, FTSE 100, DAX, CAC 40 dan ASX 200 memiliki tingkat signifikansi lebih besar dari α = 5%. Jadi dapat disimpulkan bahwa secara parsial, return DJIA dan Nikkei 225 berpengaruh signifikan terhadap return IHSG.

Dari nilai koefisien determinasi dapat dijelaskan bahwa perubahan return dari IHSG sebesar 0.46 yang berarti 46% dapat dijelaskan oleh variabel return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40, dan ASX 200. Sedangkan 54% perubahan IHSG dipengaruhi

oleh variabel lain yang tidak dijelaskan dari model penelitian ini.Dari tabel diatas maka model regresi yang dapat dibentuk adalah:

Y = 0.05 + 0.185DJIA + 0.292Nikkei + 0.048KOSPI + 0.011HangSeng - 0.095SSE – 0.044FTSE + 0.044DAX – 0.026CAC + 0.07ASX + e (12) Dalam melakukan uji kausalitas Granger harus lolos dalam uji prasyarat, agar hasil dari penelitian tidak bias yaitu uji stasioneritas. Pada saat melakukan uji prasyarat, semua data telah memenuhi kriteria uji prasyarat. Setelah itu dapat dilanjutkan ke uji hipotesa kausalitas Granger. Berikut hasil uji kausalitas Granger:

a. Return CAC 40 berpengaruh signifikan terhadap return DJIA, Nikkei 225, KOSPI, Hang Seng, FTSE 100, DAX, dan ASX 200

b. Return Hang Seng berpengaruh signifikan terhadap return DJIA, Nikkei 225, KOSPI, SSE, FTSE 100, DAX, dan ASX 200 serta dipengaruhi oleh return SSE, FTSE 100, KOSPI dan CAC 40. Hang Seng memiliki hubungan kausalitas dengan FTSE 100 , KOSPI dan SSE.

c. Return FTSE 100 berpengaruh signifikan terhadap return DJIA, Nikkei 225, KOSPI, Hang Seng, dan DAX, serta dipengaruhi oleh return Hang Seng dan CAC 40. FTSE 100 memiliki hubungan kausalitas dengan Hang Seng

d. Return DJIA berpengaruh signifikan terhadap return Nikkei 225, KOSPI dan DAX serta dipengaruhi oleh return Hang Seng, FTSE 100, dan CAC 40

e. Return Nikkei 225 berpengaruh signifikan terhadap return KOSPI dan DAX serta dipengaruhi oleh return DJIA, Hang Seng, FTSE 100, DAX, dan CAC 40. Nikkei 225 memiliki hubungan kausalitas dengan DAX.

f. Return DAX berpengaruh signifikan terhadap return Nikkei 225 dan KOSPI serta dipengaruhi oleh return DJIA, Nikkei 225, KOSPI, Hang Seng, FTSE 100, dan CAC 40. DAX memiliki hubungan Kausalitas dengan KOSPI dan Nikkei 225.

g. Return KOSPI berpengaruh signifikan terhadap return Hang Seng dan DAX serta dipengaruhi oleh return DJIA, Nikkei 225, SSE, Hang Seng, FTSE 100, DAX, dan CAC 40. KOSPI memiliki hubungan kausalitas dengan Hang Seng dan DAX.

h. Return SSE berpengaruh signifikan terhadap return Hang Seng dan KOSPI serta dipengaruhi oleh return Hang Seng. SSE memiliki hubungan kausalitas dengan Hang Seng.

i. Return ASX 200 dipengaruhi signifikan oleh return Hang Seng dan CAC 40

Dari hasil uji kausalitas Granger diatas dapat temukan bahwa indeks saham CAC 40, FTSE 100 dan Hang Seng merupakan leading indicator. Leading indicator merupakan indikator utama yang digunakan untuk memprediksi perubahan dalam perekonomian, akan tetapi tidak selalu akurat

5. KESIMPULANDANSARAN

Berdasarkan pengujian statistik yang dilakukan untuk mengetahui pengaruh signifikansi dari return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX,

CAC 40 dan ASX 200 terhadap return IHSG, maka didapatkan kesimpulan sebagai berikut:

a. Return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40 dan ASX 200 berpengaruh signifikan terhadap return IHSG secara bersama-sama b. Return DJIA dan Nikkei 225 berpengaruh signifikan

positif terhadap return IHSG secara parsial

c. Return SSE berpengaruh signifikan negatif terhadap return IHSG

d. Return KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40 dan ASX 200 tidak berpengaruh signifikan terhadap return IHSG secara parsial

e. Koefisien determinasi menunjukkkan bahwa 46 % return dari IHSG dapat dijelaskan dari perubahan return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40 dan ASX 200

Berdasarkan pengujian kausalitas Granger yang dilakukan untuk mengetahui hubungan kausalitas diantara return DJIA, Nikkei 225, KOSPI, Hang Seng, SSE, FTSE 100, DAX, CAC 40 dan ASX 200, maka didapatkan kesimpulan sebagai berikut:

a. Return CAC 40 berpengaruh signifikan terhadap return DJIA, Nikkei 225, KOSPI, Hang Seng, FTSE 100, DAX, dan ASX 200

b. Return Hang Seng berpengaruh signifikan terhadap return DJIA, Nikkei 225, KOSPI, SSE, FTSE 100, DAX, dan ASX 200 serta dipengaruhi oleh return SSE, FTSE 100, KOSPI dan CAC 40. Hang Seng memiliki hubungan kausalitas dengan FTSE 100 , KOSPI dan SSE.

c. Return FTSE 100 berpengaruh signifikan terhadap return DJIA, Nikkei 225, KOSPI, Hang Seng, dan DAX, serta dipengaruhi oleh return Hang Seng dan CAC 40. FTSE 100 memiliki hubungan kausalitas dengan Hang Seng

d. Return DJIA berpengaruh signifikan terhadap return Nikkei 225, KOSPI dan DAX serta dipengaruhi oleh return Hang Seng, FTSE 100, dan CAC 40 e. Return Nikkei 225 berpengaruh signifikan terhadap

return KOSPI dan DAX serta dipengaruhi oleh return DJIA, Hang Seng, FTSE 100, DAX, dan CAC 40. Nikkei 225 memiliki hubungan kausalitas dengan DAX.

f. Return DAX berpengaruh signifikan terhadap return Nikkei 225 dan KOSPI serta dipengaruhi oleh return DJIA, Nikkei 225, KOSPI, Hang Seng, FTSE 100, dan CAC 40. DAX memiliki hubungan Kausalitas dengan KOSPI dan Nikkei 225.

g. Return KOSPI berpengaruh signifikan terhadap return Hang Seng dan DAX serta dipengaruhi oleh return DJIA, Nikkei 225, SSE, Hang Seng, FTSE 100, DAX, dan CAC 40. KOSPI memiliki hubungan kausalitas dengan Hang Seng dan DAX. h. Return SSE berpengaruh signifikan terhadap return

Hang Seng dan KOSPI serta dipengaruhi oleh return Hang Seng. SSE memiliki hubungan kausalitas dengan Hang Seng.

i. Return ASX 200 dipengaruhi signifikan oleh return

Hang Seng dan CAC 40

DAFTARPUSTAKA

Bloomberg. Index Profile. Diunduh Maret 1.2013, dari http://www.bloomberg.com/quote/NKY:IND http://www.bloomberg.com/quote/SHCOMP:IND http://www.bloomberg.com/quote/HSI:IND http://www.bloomberg.com/quote/DAX:IND http://www.bloomberg.com/quote/KOSPI:IND http://www.bloomberg.com/quote/UKX:IND http://www.bloomberg.com/quote/CAC:IND http://www.bloomberg.com/quote/AS51:IND http://www.bloomberg.com/news/2012-09-13/fed-plans-to-buy-40 billion-in-mortgage-securities-each-month.html

Febyanti. F & Toarik. M. (2013, April). Likuiditas Jumbo Pemodal Asing. Investor, 52.

Finance.Yahoo. Historical Price. Diunduh Mei 10.2013, dari http://finance.yahoo.com/q/hp?s=%5EJKSE&a=00&b =1&c=2009&d=04&e=26&f=2013&g=m

Forbes. (2013). The World’s Biggest Stock Exchange. Diunduh Maret 3.2013 dari

http://www.forbes.com/pictures/eddk45iglh/new-york-stock-exchange/

Ghozali,I. (2009). Ekonometrika Teori, Konsep dan Aplikasi dengan SPSS 17.Semarang : Penerbit UNDIP Kertonegoro, S. (1998). Investasi, Analisa dan Manajemen.Jakarta

: Widya Press

Kuncoro, M. (2003). Metode riset untuk bisnis dan ekonomi. Jakarta: Erlangga.

Mansur, M. (2005). Pengaruh Indeks Bursa Global terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) Periode Tahun 2000-2002. Universitas Padjajaran, Bandung, Indonesia

Muzzamil, A. (2011). Analisis Pengaruh Indeks Saham Asia Tenggara terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Universitas Pembangunan Negara “Veteran”, Jakarta, Indonesia