1 Oleh:

Iqbal Hariz Fauzan - 21115109 Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Komputer Indonesia

2019

Email: [email protected] ABSTRACT

This study aims to analyze the effect of Net Profit, Current Ratio, and Debt to Equity Ratio on Stock Price (Study case in building construction companies listed in Indonesia Stock Exchange period 2013-2017).

The sampling technique in this research is purposive sampling. The unit of analysis in this research 40 annual report companies financial statements in period 2013-2017. The research approach used in this research are descriptive and verification analysis. Descriptive analysis in this research used descriptive statistics, verification analysis in this research used multiple linear regression, correlation analysis,coefficient of determination, and hypothesis testing of data processing assisted with SPSS software program.

The results of this research partially Net Profit affects the Stock Price with a positive relation. Partially Current Ratio affects Stock Prices with a positive relation. Partially Debt to Equity Ratio affects the Stock Price with a negative relation.

Keywords : net profit, current ratio, debt to equity ratio

I. PENDAHULUAN

1.1 Latar Belakang

Dalam berkembangnya ekonomi saat ini, setiap perusahaan memerlukan jumlah dana yang besar supaya kegiatan suatu perusahaan berjalan dengan lancar. Untuk mendapatkan dana tersebut perusahaan harus memiliki modal yang cukup tinggi, modal tersebut dapat berupa modal sendiri dan berasal dari pihak lain yang berinvestasi. Sebelum investor menanamkan modalnya pada suatu perusahaan, mereka harus memperhatikan harga saham pada suatu perusahaan, karena harga saham bisa dijadikan sebagai dasar

pertimbangan investor dalam menentukan keputusan investasi. Keputusan tersebut dapat membantu apakah investor akan membeli atau menjual saham yang dimiliki berdasarkan kondisi harga saham saat itu.

Harga saham merupakan harga yang terjadi dipasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal (Jogiyanto, 2017:143). Peningkatan harga saham biasanya diiringi juga dengan kinerja perusahaan yang baik. Apabila harga saham pada perusahaan mengalami peningkatan bisa jadi bersumber dari kinerja perusahaan

Sebelum melakukan investasi, para investor harus melihat kinerja perusahaan pada perusahaan yang akan ditanamkan modalnya, salah satunya adalah informasi mengenai laba bersih pada perusahaan. Laba bersih merupakan laba bersih yang berasal dari transaksi pendapatan, beban, keuntungan, dan kerugian. Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode tertentu. (Henry Simamora, 2013:46).

Likuiditas merupakan salah satu kinerja perusahaan yang harus diperhatikan bagi para investor yang ingin menanamkan modalnya pada perusahaan. Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo. (Hery, 2016:142).

Debt to Equity Ratio merupakan salah satu kinerja perusahaan yang harus diperhatikan oleh investor. Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini menunjukan jumlah utang sama dengan ekuitas. Semakin tinggi rasio ini semakin tinggi risiko kebangkrutan perusahaan. (Kashmir, 2013:157).

Fenomena yang terjadi adalah terjadinya peningkatan laba bersih pada PT Pembangunan Perumahan Tbk, namun peningkatan laba bersih itu tidak dibarengi dengan naiknya harga saham yang malah mengalami penurunan.

Berdasarkan uraian yang telah dijelaskan diatas, maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Laba Bersih, Current Ratio, dan Debt to Equity Ratio Terhadap Harga Saham (Survei pada perusahaan sub sektor konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017)”.

1.2 Rumusan Masalah

Berdasarkan identifikasi masalah yang dikemukakan diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1) Seberapa besar pengaruh Laba Bersih terhadap Harga Saham pada perusahaan Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia?.

2) Seberapa besar pengaruh Current Ratio terhadap Harga Saham pada perusahaan konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia.

3) Seberapa besar pengaruh Debt to Equity Ratio terhadap Harga Saham pada perusahaan konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia.

1.3 Maksud danTujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar peneliti dapat memperoleh informasi dan pengetahuan mengenai bagaimana pengaruh Laba Bersih, Current Ratio, dan Debt ot Equity Ratio terhadap Harga Saham pada perusahaan konstruksi yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

1.3.2 Tujuan Penelitian

Tujuan penelitian berdasarkan permasalahan diatas adalah sebagai berikut:

1) Untuk mengetahui besarnya pengaruh Laba Bersih terhadap Harga Saham pada perusahaan konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia.

2) Untuk mengetahui besarnya pengaruh Current Ratio terhadap Harga Saham pada perusahaan konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia.

3) Untuk mengetahui besarnya pengaruh Debt to Equity Ratio terhadap Harga Saham pada perusahaan konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Berdasarkan pengertian di atas, hasil penelitian ini diharapkan dapat menjadi baha pertimbangan untuk pemecahan masalah – masalah bagi instansi terkait dalam pemanfaatan dan optimalisasi Laba Bersih, Current Ratio, dan Debt to Equity Ratio terhadap Harga Saham.

1.4.2 Kegunaan Akademis

Bagi pengembangan ilmu penelitian ini diharapkan dapat dijadikan sumbangan pemikiran dalam pengembangan ilmu akuntansi dan pengayaan lebih mendalam terutama mengenai pengaruhi Laba Bersih, Current Ratio, dan Debt to Equity Ratio terhadap Harga Saham.

II. KAJIAN PUSTAKA, KERANGKA

PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Laba Bersih

Menurut Henry Simamora (2013:46) “Laba bersih adalah laba bersih yang berasal dari transaksi pendapatan, beban, keuntungan, dan kerugian. Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu”.

Berikut perhitungan Laba Bersih :

2.1.2 Likuiditas

Menurut Hery (2016:142) “Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo.”

.

Berikut perhitungan Likuiditas Menggunakan perhitungan Current Ratio :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 = Aset Lancar Liabilitas Lancar

2.1.3 Debt to Equity Ratio

Menurut Kashmir (2013:157) “Debt to Equity Ratio merupakan salah satu kinerja perusahaan yang harus diperhatikan oleh investor. Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas. Rasio ini menunjukan jumlah utang sama dengan ekuitas. Semakin tinggi rasio ini semakin tinggi risiko kebangkrutan perusahaan “

Berikut perhitungan Debt to Equity Ratio :

2.1.4 Harga Saham

Menurut Yogiyanto (2017:143) “Harga saham merupakan harga yang terjadi dipasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.”

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Laba Terhadap Harga Saham Menurut Abdul Halim (2011:17) laba sering dijadikan sebuah patokan maupun ukuran keberhasilan kinerja dalam sebuah perusahaan. Hal ini tentu akan menjadi informasi yang penting bagi investor karena informasi laba ini akan memberikan return sehingga akan berimbas pada pergerakan harga saham karena menjadi permintaan dan penawaran saham.

Adapun menurut Edwin Santoso (2017:56) Perusahaan yang memiliki pertumbuhan laba bersih yang tinggi cenderung mengalami harga saham yang drastis pula. Oleh karena itu sebaiknya membeli saham yang berkualitas tinggi dimana saham-saham ini. Biasanya mampu membukukan pertumbuhan laba bersih di atas persaingnya atau bahkan di atas rata-rata industrinya.

2.2.2 Pengaruh Current Ratio terhadap Harga Saham

Menurut Irham Fahmi (2012:99) menyatakan bahwa ketika perusahaan memiliki likuiditas yang tinggi maka perusahaan tersebut akan diminati oleh para investor dan akan berimbas pula pada harga saham yang cenderung akan naik karena tingginya permintaan pada saham tersebut.

Menurut Brigham dan Housten (2010:135) Semakin tinggi kemampuan perusahaan dalam memenuhi utang jangka pendeknya, maka menunjukan perusahaan tersebut sangat abik atau sehat dan halite akan menarik para investor untuk menanamkan investasinya sehingga harga saham akan meningkat. 2.2.3 Pengaruh Debt To Equity Ratio terhadap

Harga Saham

Fakhruddin dan Hadianto (2001:61) Derbt to Equity Ratio merupakan rasio hutang yang diukur dari perbandingan hutang dan ekuitas (modal sendiri). Semakin tinggi rasio hutang terhadap modal (DER) berarti modal sendiri semakin sedikit dibandingkan hutangnya. Sedangkan semakin kecil rasio hutang terhadap modal (DER) semakin baik bagi perusahaan dan akan meningkatkan harga saham.

Menurut Bringham dan Houston (2010:140), harga saham cendrung akan menurun dengan semakin tingginya risiko penggunaan hutang. Hal itu memiliki arti bahwa debt to equty ratio memiliki pengaruh terhadap harga saham.

2.3 Hipotesis

Berdasarkan kerangka pemikiran di atas, dapat disimpulkan hipotesis sebagai berikut:

H1 : Laba berpengaruh terhadap Harga Saham H2 : Current Ratio berpengaruh terhadap Harga Saham H3 : Debt to Equity Ratio berpengaruh terhadap Harga Saham.

III. METODE PENELITIAN 3.1 Metode Penelitian

Menurut Sugiyono (2017:2) Secara umum metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada ciri – ciri keilmuan, yaitu rasional, empiris, dan sistematis..

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif dengan pendekatan kuantitatif. Metode deskriptif digunakan untuk menggambarkan data yang sudah terkumpul sedangkan verifikatif untuk menguji kebenaran ilmu yang sudah ada. Metode analisis data dalam oenelitian ini menggunakan perhitungan statistik, yaitu menggunakan program SPSS.

𝐷𝐸𝑅 =Total Utang (Debt) Ekuitas (Equity)

3.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan definisi atas dasar konsep teori agar variebel tersebut dapat diukur. Variabel dalam penelitian ini terdiri dari variabel independen dan dependen. Pada variabel independen (X1) Laba Bersih , (X2) Current Ratio dan (X3) Debt to

Equity Ratio serta variabel dependen (Y) Harga Saham 3.3 Sumber Data danTeknik Pengumpulan Data 3.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder ysitu data yang diperoleh secara tidak langsung atau data tersebut sudah disajikan oelh pihak lain.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2014:401) teknik pengumpulan data adalah langkah yang paling utama dalam penelitian, karena bertujuan utama dari penelitian adalah mendapatkan data. Teknik pengumpulan data dalam penelitian ini adalah penelitian kepustakaan dan riset internet.

3.4 Populasi dan Sampel 3.4.1 Populasi

Populasi yang digunakan dalampenelitian ini adalah seluruh laporan keuangan perusahaan sub sektor konstruksi dan pembangunan yang terdaftar di Bursa Efek Indonesia yaitu sebanyak 85 laporan keuangan 17 perusahaan.

3.4.2 Sampel

Jumlah sampel dalam penelitian ini sebanyak 40 laporan keuangan dari 8 perusahaan .sub sektor konstruksi dan pembangunan yang terdaftar di Bursa.Efek Indonesia selama 5 tahun dari tahun 2013-2017.

IV. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian 4.1.1 Analisis Deskriptif

Analisis ini membahas mengenai laba bersih, current ratio, debt to equity ratio, dan harga saham pada 8 perusahaan sub sektor konstruksi dan pembangunan selama periode 2013-2017.

4.1.1.1 Analisis Deskriptif Laba Bersih

Hasil penelitian pada penelitian ini menyatakan bahwa rata – rata laba bersih pada perusahaan sub sector konstruksi dan pembangunan mengalami

peningkatan setiap tahunnya. Laba bersih tertinggi terjadi tahun 2017 pada PT Waskita Karya Tbk karena meningkatnya pendapatan usaha perseroan. Nilai laba bersih terendah terjadi tahun 2016 pada PT Surya Semesta Internusa Tbk. Karena berkurangnya laba bersih dari seluruh unit usaha dari tahun sebelumnya dan mencatat kerugian dari laba entitas asosiasi. 4.1.1.2 Analisis Deskriptif Current Ratio

Hasil penelitian pada penelitian ini menyatakan bahwa rata – rata current ratio pada perusahaan sub sector konstruksi dan pembangunan cenderung fluktuatif denga trendline naik turun. Current ratio tertinggi terjadi tahun 2013 pada PT Surya Semesta Internusa Tbk karena naiknya nilai aktiva lancar perusahaan dimana persediaan dan aset keuangan lancar lainnya meningkat dari tahun sebelumnya. Nilai current ratio terendah terjadi tahun 2017 pada PT Waskita Karya Tbk. Karena meningkatnya utang bank jangka pendek, utang usaha, utang pembelianaset tetap bagian lancar lainnya.

4.1.1.3 Analisis Deskriptif Debt to Equity Ratio Hasil penelitian pada penelitian ini menyatakan bahwa rata – rata debt to equity ratio pada perusahaan sub sector konstruksi dan pembangunan cenderung fluktuatif denga trendline naik turun. Debt to equity ratio tertinggi terjadi tahun 2013 pada PT Adhi Karya Tbk karena meningkatnya utang jangka pendek seperti utang usaha, utang bank, utang pajak, liabilitas jangka pendek lainnya. Selain utang jangka pendek, utang jangka panjang pada perusahaan tersebut meningkat seperti utang obligasi, liabilitas imbalan kerja, dan utang sukuk. Nilai debt to equity ratio terendah terjadi tahun 2017 pada PT Jaya Konstruksi Manggala Pratama Tbk. Karena meningkatnya tambahan modal, saldo laba perusahaan, dan menurunnya utang pada perusahaan. 4.1.1.4 Analisis Deskriptif Harga Saham

Hasil penelitian pada penelitian ini menyatakan bahwa rata – rata harga saham pada perusahaan sub sector konstruksi dan pembangunan mengalami penurunan setiap tahunnya. Harga saham tertinggi terjadi tahun 2014 pada PT Pembangunan Perumahan Tbk karena kebijakan pemerintah baru Jokowi terhadap sector infrastruktur membuat sector saham konstruksi meningkat. Nilai harga saham terendah terjadi tahun 2015 pada PT Nusa Raya Cipta Tbk. Karena pendapatan usaha mengalami penurunan dari tahun sebelumnya.

4.1.2 Analisis Verifikatif 4.1.2.1 Uji Asumsi Klasik

Sebelum melakukan analisis regresi linear berganda, ada beberapa asumsi yang harus terpenuhi diantaranya uji normalitas, uji multikolinieritas, uji heteroskedstisitas, dan uji auto korelasi. Uji tersebut dilakukan untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda.

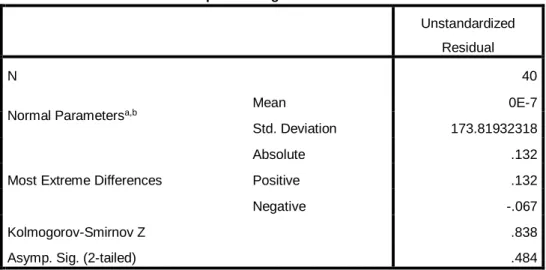

a. Hasil Uji Normalitas

Uji normalitas menggunakan metode Kolmogorof-Smirnov. Hasil uji normalitas dapat dilihat pada tabel 4.5. Hasil tersebut dapat disimpulkan bahwa data tersebut normal dan memenuhi asumsi.

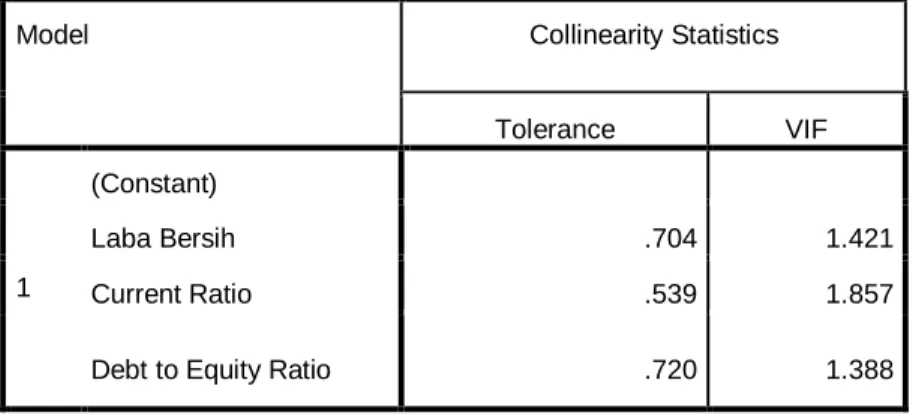

b. Hasil Uji Multikolinearitas

Untuk mengetahui model regresi bebas diliat dari angka VIF (Variance Inflation Factor). Hasil uji multikolinearitas dapat dilihat pada tabel 4.6. Hasil tersebut dapat disimpulkan bawa variable bebas dari masalah multikolinearitas.

c. Hasil Uji Heteroskedastisitas

Untuk menguji apakah varian dari residual homogen digunakan uji Park Gleyser. Hasil uji heteroskedastisitas dapat dilihat pada tabel 4.7. Hasil tersebut dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas.

d. Hasil Uji Autokorelasi

Deteksi adanya autokorelasi dapat dilihat dari nilai Durbin-Watson. Hasil uji autokorelasi dapat dilihat pada tabel 4.8. Hasil tersebut dapat disimpulkan bahwa tidak terdapat autokorelasi.

4.1.2.2 Uji Regresi Linear Berganda

Pengujian ini digunakan untuk menguji hipotesis dengan menggunakan nilai t hitung yang ditampilkan pada tabel 4.9.

4.2 Pembahasan

4.2.1 Pengaruh Laba Bersih Terhadap Harga Saham

Hasil pengujian hipotesis menolak H0 yang artinya Kontribusi Laba Bersih berpengaruh terhadap Harga saham. Terdapat hubungan yang sangat kuat dan searah antara Laba Bersih dan Harga Saham. Jika Laba Bersih naik maka Harga Saham akan naik pula.

Hal ini sejalan dengan teori yang dikemukakan oleh Abdul Halim (2011:17) menyatakan bahwa laba sering dijadikan sebuah patokan maupun ukuran keberhasilan kinerja sebuah perusahaan. Hal ini tentu akan menjadi informasi yang penting bagi investor karena informasi laba ini akan memberikan return sehingga akan berimbas pada pergerakan harga saham

karena menjadi permintaan dan penawaran saham. Perusahaan yang memiliki pertumbuhan laba bersih yang tinggi cenderung mengalami harga saham yang drastic pula. Oleh karena itu sebaiknya membeli saham yang berkualitas tinggi dimana saham – saham ini biasanya mampu membukukan pertumbuhan laba bersih di atas pesaingnya atau bahkan di atas rata – rata industrinya (Edwin Santoso 2017:56).

Hasil koefisien determinasi menunjukkan bahwa Kontribusi Laba Bersih berpengaruh cukup besar terhadap Harga saham sebesar 44,1 % dan sisanya 55,9% dipengaruhi oleh variabel-variabel yang tidak diteliti dalam penelitian ini seperti perubahan suku bunga tabunga dan deposito, kurs valuta asing, inflasi, Price book to Value (PBV), Eatning per Share (EPS), Net Profit Margin, Price Earning Ratio (PER).

Hasil dan teori di atas dapat menjawab fenomena yang telah dikemukakan sebelumya seperti yang terjadi pada PT Pembangunan Perumahan Tbk dimana pada saat laba bersih meningkat akan tetapi harga saham pada perusahaan mengalami penurunan. Fenomena tersebut bertentangan dengan teori – teori yang dikemukakan oleh para ahli ketika laba bersih meningkat maka seharusnya harga saham juga meningkat, maka wajar fenomena tersebut terjadi. Peningkatan laba bersih disebabkan oleh peningkatan kinerja, banyaknya proyek – proyek terutama dalam infrastruktur, adanya peningkatan laba sebelum pajak. Hal ini membuat laba bersih mengalami peningkatan. Sedangkan penurunan harga saham disebabkan oleh banyaknya investasi yang tersedot diproyek – proyek infrastruktur program pemerintah memunculkan kecemasan bagi investor akan mengalami kesulitan pendanaan untuk membiayai proyek barunya.

Hal ini sejalan dengan hasil penelitian Ni Putu Saka dan Sri Rahayu (2015) hasil penelitian menunjukan bahwa laba bersih berpengaruh signifikan terhadap harga saham dengan arah hubungan positif. Artinya semakin meningkat laba lebrsih maka semakin meningkat pula harga saham. Hasil penelitian Miranti, Pan Budi Marwoto, dan Medinal (2017) menunjukan bahwa laba bersih berpengaruh positif terhadap harga saham.

4.2.2 Pengaruh Current Ratio Terhadap Harga Saham

Hasil pengujian hipotesis menolak H0 yang artinya Current Ratio berpengaruh terhadap Harga Saham. Terdapat hubungan yang sangat kuat dan searah antara Current Ratio dengan Harga Saham. Jika Current Ratio naik maka Harga Saham akan naik pula.

Hal ini sejalan dengan teori yang dikemukakan oleh Irham Fahmi (2012:99) menyatakan bahwa ketika perusahaan memiliki likuiditas yang tinggi maka perusahaan tersebut akan diminati oleh para investor dan akan berimbas pula pada harga saham yang cenderung akan naik karena tingginya permintaan pada saham tersebut. Semakin tinggi kemampuan perusahaan dalam memenuhi utang jangka pendeknya, maka menunjukan perusahaan tersebut abik atau sehat dan halite akan menarik para investor untuk menanamkan investasinya sehingga harga saham akan meningkat (Brigham dan Housten 2010:135)

Harga saham. Hasil koefisien determinasi menunjukkan bahwa Current Ratio berpengaruh cukup besar terhadap Harga saham sebesar 55% dan sisanya 45% dipengaruhi oleh variabel-variabel yang tidak diteliti dalam penelitian ini seperti seperti perubahan suku bunga tabunga dan deposito, kurs valuta asing, inflasi, Price book to Value (PBV), Eatning per Share (EPS), Net Profit Margin, Price Earning Ratio (PER).

Hasil dan teori di atas dapat menjawab fenomena yang telah dikemukakan sebelumya seperti yang terjadi pada PT Pembangunan Perumahan Tbk dimana pada saat current ratio meningkat akan tetapi harga saham pada perusahaan mengalami penurunan. Fenomena tersebut bertentangan dengan teori – teori yang dikemukakan oleh para ahli ketika current ratio meningkat maka seharusnya harga saham juga meningkat, maka wajar fenomena tersebut terjadi. Peningkatan current ratio disebabkan oleh naiknya persediaan dan asset keuangan lancar lainnya meningkat. Hal membuat current ratio mengalami peningkatan. Sedangkan penurunan harga saham disebabkan oleh banyaknya investasi yang tersedot diproyek – proyek infrastruktur program pemerintah memunculkan kecemasan bagi investor akan mengalami kesulitan pendanaan untuk membiayai proyek barunya.

Hal ini sejalan dengan hasil penelitian Valentino dan Sularto (2013) menyatakan adanya pengaruh signifikan antara CR dengan harga saham, Current ratio memberikan indikasi tentang kelebihan aktiva lancar (likuiditas) sebuah perusahaan. Tingginya tingkat likuiditas perusahaan mempengaruhi minat investor terhadap perusahaan tersebut. Hasil Penelitian Frendy Sondakh (2015) menunjukan bahwa current ratio berpengaruh signifikan terhadap harga saham.

4.2.3 Pengaruh Debt to Equity Ratio Terhadap Harga Saham

Hasil pengujian hipotesis menolak H0 yang artinya Debt to Equity Ratio (DER) berpengaruh terhadap Harga saham. Terdapat hubungan yang rendah dan tidak searah antara Debt to Equity Ratio dengan Harga Saham. Jika Debt to Equity Ratio naik maka Harga Saham akan turun.

Hal ini sesuai dengan teori yang dikemukakan oleh Bingham dan Housten (2010:140) menyatakan bahwa harga saham cenderung akan menurun dengan semakin tingginya risiko penggunaan hutang. Hal itu memiliki arti bahwa debt to equity ratio memiliki pengaruh terhadap harga saham. Debt to equity ratio merupakan rasio hutang yang diukur dari perbadingan antara hutang dan ekuitas (modal sendiri). Semakin tinggi rasio hutang terhadap modal (DER) berarti modal sendiri semakin sedikit dibandingkan hutangnya. Sedangkan semakin kecil rasio hutang terhadap modal (DER) semakin baik bagi perusahaan dan akan meningkatkan harga saham.

Hasil koefisien determinasi menunjukkan bahwa Debt to Equity Ratio (DER) berpengaruh rendah terhadap Harga saham sebesar 1,9 % dan sisanya 98,1% dipengaruhi oleh variabel-variabel yang tidak diteliti dalam penelitian ini seperti perubahan suku bunga tabunga dan deposito, kurs valuta asing, inflasi, Price book to Value (PBV), Eatning per Share (EPS), Net Profit Margin, Price Earning Ratio (PER).

Hasil dan teori di atas dapat menjawab fenomena yang dikemukakan sebelumnya seperi yang terjadi pada PT Pembangunan Perumahan yaitu pada saat debt to equity ratio menurun akan tetapi harga saham mengalami penurunan. Fenomena tersebut bertentangan dengan teori – teori yang dikemukakan oleh para ahli ketika debt to equity ratio menurun maka seharusnya harga saham juga meningkat, maka wajar fenomena tersebut terjadi. Penurunan debt to equity ratio terjadi karena menurunnya utang pada perusahaan dan meningkatnya tambahan modal, saldo laba perusahaan. Hal itu membuat debt to equity ratio mengalami penurunan. Sedangkan harga saham mengalami penurunan disebabkan oleh banyaknya investasi yang tersedot diproyek – proyek infrastruktur program pemerintah memunculkan kecemasan bagi investor akan mengalami kesulitan pendanaan untuk membiayai proyek barunya.

Hal ini sejalan dengan hasil penelitian Daniel Sitio dan Moch. Dzulkirom (2013) yang hasil penelitiannya menyatakan bahwa Debt to Equity Ratio (DER) berpengaruh terhadap harga saham.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka peneliti mengambil beberapa kesimpulan sebagai berikut:

1) Laba Bersih berpengaruh positif terhadap Harga Saham Pada Perusahaan Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia Periode 2013 – 2017 , dimana setiap kenaikan Laba Bersih maka akan menaikan nilai Harga Saham. Begitupun dengan sebaliknya semakin rendah Laba Bersih maka nilai Harga Saham yang dihasilkan akan semakin menurun. Laba Bersih dipengaruhi oleh besarnya nilai laba sebelum pajak dan pajak penghasilan perusahaan . Adapun hasil yang di dapatkan bahwa hubungan antara Laba Bersih dan Harga Saham dalam penelitian ini adalah 44,1% dan sisanya 55,9% di pengaruhi oleh variabel lain yang tidak diteliti oleh peneliti.

2) Current Ratio berpengaruh positif terhadap Harga Saham Pada Perusahaan Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia Periode 2013 – 2017 , dimana setiap kenaikan jumlah Current Ratio maka akan menaikan nilai Harga Saham perusahaan. Begitupun dengan sebaliknya semakin rendah Current Ratio maka nilai Harga Saham yang dihasilkan akan semakin mengalami penurunan. Hal yang mempengaruhi Current Ratio adalah besarnya Aktiva Lancar dan Utang Lancar perusahaan. Adapun hasil yang didapatkan bahwa hubungan antara current ratio dan Harga Saham dalam penelitian ini adalah 55% dan sisanya 45% dipengaruhi oleh variable lain yang tidak diteliti

3) Debt to Equity Ratio (DER) berpengaruh negatif terhadap Harga Saham Pada Perusahaan Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia Periode 2013 – 2017 , dimana setiap kenaikan jumlah Debt to Equity Ratio (DER) maka akan menurunkan nilai Harga Saham perusahaan. Begitupun dengan sebaliknya semakin rendah Debt to Equity Ratio (DER) maka nilai Harga Saham yang dihasilkan akan semakin mengalami peningkatan. Hal yang mempengaruhi Debt to Equity Ratio (DER) adalah besarnya Total Hutang dan Total Modal perusahaan. Adapun hasil yang di dapatkan bahwa hubungan antara debt to equity ratio dan Harga Saham dalam penelitian ini adalah

1,9 % dan sisanya 88,1% di pengaruhi oleh variabel lain yang tidak diteliti oleh peneliti.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang Harga Saham yang dipengaruhi Laba Bersih,Current Ratio dan Debt to Equity Ratio (DER). Maka penulis akan memberikan beberapa saran yang dapat digunakan oleh Perusahaan Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia Periode 2013 – 2017.

5.2.1 Saran Praktis

a) Bagi Perusahaan

Harga Saham meningkat maka perusaha hendaknya melakukan upaya – upaya yang dapat mempertahankan kinerja keuangannya sehingga dapat memperoleh harga saham yang stabil. Meningkatkan kinerja perusahaan seperti Laba Bersih,,menekan tingkat Debt to Equity Ratio (DER) agar selalu rendah dan meningkatkan nilai Current Ratio perusahaan tersebut.

b) Bagi Investor

Investor dapat menggunakan Laba Bersih, Current ratio (CR), dan Debt to Equity Ratio (DER) sebagai acuan dalam melakukan investasi. Tetapi hendaknya investor juga melakukan analisa pada indikator lain karena masih banyak indikator lain yang dapat mempengaruhi Harga Saham,sehingga investor dapat lebih tepat dalam memilih keputusan investasinya.

5.2.2 Saran Akademis

1. Bagi Pengembang Ilmu

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan, sebagai sumber informasi dan sebagai sumbangan pemikiran dalam mengembangkan ilmu akuntansi keuangan, serta berkontribusi dalam pengembangan penelitian khususnya mengenai Laba Bersih, Current Ratio (CR), dan Debt to Equity Ratio (DER) terhadap Harga Saham serta sebagai masukan dan tambahan referensi bagi para pembaca khususnya dalam ilmu ekonomi.

2. Bagi Peneliti Selanjutnya

Dalam pengembangan ilmu akuntansi khususnya akuntansi keuangan diharapkan hasil ini dapat dijadikan acuan agar kedepanya peneliti lain dapat menggunakan variabel yang sama, metode yang sama tetapi unit analisis, populasi dan sampel yang berbeda atau penulis menyarankan untuk menambah variabel lain yang mempengaruhi harga saham agar dapat memperkuat hasil penelitian.

VI. DAFTAR PUSTAKA

Abdul Halim. 2011. Analisis Investasi Edisi Kedua. Jakarta: Salemba Empat.

Brigham dan Houston. 2010. Dasar-Dasar Manajemen Keuangan. Buku Satu, Edisi Sebelas. Jakarta: Salemba Empat

Danang Sugianto. 2017. Laba BUMN Karya Naik, Kok Sahamnya Terus Turun?. Finance Detik. Melalui

https://finance.detik.com/bursa-dan-valas/d-

3760208/laba-bumn-karya-naik-kok-sahamnya-terus-turun

Edwin Santoso. 2017. Beat The Market. Jakarta: PT. Elex Media Komputindo

Fakhrudin, M dan Hadianto M. 2001. Perangkat dan Model Analisis Investasi

Henry Simamora. 2013. Pengantar Akuntansi II. Jakarta: Bumi Aksara

Hery. 2016. Analisis Laporan Keuangan- Integrated and Comprehensive Edition. Jakarta: PT. Grasindo Hiltari, Ni Putu Saka dan Sri Rahayu. 2015. Pengaruh

Laba Bersih dan Komponen Arus Kas Terhadap Harga Saham Perusahaan yang Terdaftar di Indeks LQ 45 Bursa Efek Indonesia. Jurnal e-Proceeding of Management Vol.2 No. 3, Desember 2015

Irham Fahmi. 2012. Analisis Kinerja Keuangan. Bandung: Alfabeta

Jogiyanto, H.M. 2017. Teori Portofolio dan Analisis Investasi Edisi Kesebelas. Yogyakarta: BPFE Kashmir. 2013. Analisis Laporan Keuangan. Jakarta: PT

Raja Grafindo Persada

Sriwahyuni, Endah dan Rishi Septa Saputra. 2017, Pengaruh CR,DER,ROE,TAT, dan EPS Terhadap Harga Saham Industri Farmasi di BEI Tahu 2011-2015. Jurnal Online INSAN AKUNTAN Vol.2, No.1, Juni 2017

Sugiyono. 2014. Statiska Untuk Penelitian. Bandung: Alfabeta

Sugiyono. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta

Valentino,, Reynard dan Lana Sularto. 2013, Pengaruh Return On Asset, Current Ratio, dan Earning Per Share Terhadap Harga Saham Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI. Jurnal Proceeding PESAT Vol. 5, Oktober 2013.

LAMPIRAN Tabel 4.1

Laba Bersih pada Perusahaan Sub Sektor Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017 N o Nama Perusahaan Tahun 2013 2014 2015 2016 2017 1 PT Wijaya Karya Tbk 624.371.679.0 00 750.795.820.0 00 703.005.054.00 0 1.211.029.310.0 00 1.356.115.489.0 00 2 PT Waskita Karya Tbk 367.970.229.2 96 501.212.792.0 63 1.047.590.672.7 74 1.813.068.616.7 84 4.201.572.490.7 54 3 PT Pembangunan Perumahan 420.719.976.4 36 532.065.270.9 22 845.417.661.53 1 1.151.431.890.8 73 1.723.852.894.2 86 4 PT Adhi Karya 409.861.901.6 93 326.656.560.5 98 465.025.548.00 6 315.107.783.13 5 517.059.848.20 7 5 PT Jaya Konstruksi Manggala Pratama 210.967.010.8

53 220.489.606.7 35 236.634.983.52 9 331.660.186.63 9 309.948.018.00 0

6 PT Nusa Raya Cipta 187.799.467.3

74 277.871.812.2 17 198.307.255.70 7 101.091.266.97 0 153.443.549.30 5

7 PT Surya Semesta Internusa Tbk 746.615.828.2

30 513.630.886.6 53 383.182.228.26 3 100.854.847.63 7 1.241.357.001.4 29

8 PT Total Bangun Persada 213.168.653.0

00 163.750.936.0 00 191.292.911.00 0 221.287.384.00 0 231.269.085.00 0 Minimum 187.799.467.3 74 163.750.936.0 00 191.292.911.00 0 100.854.847.63 7 153.443.549.30 5 Maksimum 746.615.828.2 30 750.795.820.0 00 1.047.590.672.7 74 1.813.068.616.7 84 4.201.572.490.7 54 Rata-Rata 397.684.343.2 35 410.809.210.6 49 508.807.039.35 1 655.691.410.75 5 1.216.827.296.9 98

Tabel 4.2

Current Ratio pada Perusahaan Sub Sektor Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

No Nama Perusahaan Tahun

2013 2014 2015 2016 2017

1 PT Wijaya Karya Tbk 1,10 1,12 1,19 1,59 1,34

2 PT Waskita Karya Tbk 1,43 1,36 1,32 1,27 1,00

3 PT Pembangunan Perumahan 1,34 1,38 1,43 1,53 1,44

4 PT Adhi Karya 1,39 1,34 1,56 1,29 1,41

5 PT Jaya Konstruksi Manggala Pratama 1,60 1,56 1,65 1,69 1,70

6 PT Nusa Raya Cipta 1,64 1,68 1,85 1,86 1,95

7 PT Surya Semesta Internusa Tbk 2,01 1,68 1,56 1,78 1,93

8 PT Total Bangun Persada 1,58 1,30 1,26 1,28 1,26

Minimum 1,10 1,12 1,19 1,27 1,00

Maksimum 2,01 1,68 1,85 1,86 1,95

Rata-Rata 1,51 1,43 1,48 1,54 1,49

Tabel 4.3

Debt to Equity Ratio pada Perusahaan Sub Sektor Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

No Nama Perusahaan Tahun

2013 2014 2015 2016 2017

1 PT Wijaya Karya Tbk 2,90 2,20 2,60 2,49 2,12

2 PT Waskita Karya Tbk 2,69 3,40 2,12 2,66 3,30

3 PT Pembangunan Perumahan 5,26 5,11 2,74 1,89 1,93

4 PT Adhi Karya 5,28 4,97 2,25 2,69 3,83

5 PT Jaya Konstruksi Manggala Pratama 1,11 1,18 0,94 0,82 0,75

6 PT Nusa Raya Cipta 1,07 0,86 0,84 0,87 0,95

7 PT Surya Semesta Internusa Tbk 1,23 0,97 0,94 1,15 0,99

8 PT Total Bangun Persada 1,72 2,11 2,29 2,13 2,21

Minimum 1,07 0,86 0,84 0,82 0,75

Maksimum 5,28 5,11 2,74 2,69 3,83

Tabel 4.4

Harga Saham pada Perusahaan Sub Sektor Konstruksi dan Pembangunan yang terdaftar di Bursa Efek Indonesia periode 2013-2017

No Nama Perusahaan Tahun

2013 2014 2015 2016 2017

1 PT Wijaya Karya Tbk 3.535 2.640 2.360 1.550 1.655

2 PT Waskita Karya Tbk 1.470 1.670 2.550 2.210 1.680

3 PT Pembangunan Perumahan 3.505 3.875 3.810 2.640 1.805

4 PT Adhi Karya 3.245 2.140 2.080 1.885 1.585

5 PT Jaya Konstruksi Manggala Pratama 700 840 620 540 364

6 PT Nusa Raya Cipta 1.140 625 330 380 386

7 PT Surya Semesta Internusa Tbk 1.050 715 434 515 500

8 PT Total Bangun Persada 1.065 615 765 660 560

Minimum 700 615 330 380 1.805

Maksimum 3.534 3.875 3.810 2.640 364

Rata-Rata 1.964 1.640 1.619 1.298 1.067

Tabel 4.5 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean 0E-7

Std. Deviation 173.81932318

Most Extreme Differences

Absolute .132

Positive .132

Negative -.067

Kolmogorov-Smirnov Z .838

Asymp. Sig. (2-tailed) .484

a. Test distribution is Normal. b. Calculated from data.

Tabel 4.6 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

Laba Bersih .704 1.421

Current Ratio .539 1.857

Debt to Equity Ratio .720 1.388

a. Dependent Variable: Harga Saham

Tabel 4.7 Uji Heteroskedastisitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 260.411 118.166 2.204 .034 X1 -4.652E-13 .000 -.003 -.017 .987 X2 -64.465 93.697 -.151 -.688 .496 X3 -12.350 15.255 -.153 -.810 .424

a. Dependent Variable: ABS_RES1

Tabel 4.8 Uji Autokorelasi Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .859a .737 .715 136.48267 1.744

a. Predictors: (Constant), Debt to Equity Ratio, Laba Bersih, Current Ratio b. Dependent Variable: Harga Saham

Tabel 4.9

Analisis Regresi Linear Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -2999.859 204.023 -14.704 .000

Laba Bersih 7.685E-010 .000 .525 16.136 .000

Current Ratio 2758.407 161.775 .635 17.051 .000

Debt to Equity

Ratio -55.647 26.339 -.068 -2.113 .042

a. Dependent Variable: Harga Saham

Tabel 4.10

Koefisien Korelasi Laba Bersih dengan Harga Saham Correlations

Control Variables Laba

Bersih

Harga Saham

Current Ratio & Debt to Equity Ratio Laba Bersih Correlation 1.000 .937 Significance (2-tailed) . .000 Df 0 36 Harga Saham Correlation .937 1.000 Significance (2-tailed) .000 . Df 36 0

Tabel 4.11

Koefisien Korelasi Current Ratio dengan Harga Saham Correlations

Control Variables Current

Ratio

Harga Saham

Laba Bersih & Debt to Equity Ratio Current Ratio Correlation 1.000 .943 Significance (2-tailed) . .000 Df 0 36 Harga Saham Correlation .943 1.000 Significance (2-tailed) .000 . Df 36 0 Tabel 4.12

Koefisien Korelasi Debt to Equity Ratio dengan Harga Saham Correlations

Control Variables Debt to

Equity Ratio

Harga Saham

Laba Bersih & Current Ratio Debt to Equity Ratio Correlation 1.000 -.332 Significance (2-tailed) . .042 Df 0 36 Harga Saham Correlation -.332 1.000 Significance (2-tailed) .042 . Df 36 0