i

LAPORAN PENELITIAN

PENGARUH BETA SAHAM DAN RETURN SAHAM TERHADAP BIAYA MODAL EKUITAS (COST OF EQUITY CAPITAL)

(STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA)

OLEH:

HERTI DIANA HUTAPEA SE

DOSEN FAKULTAS EKONOMI

FAKULTAS EKONOMI

UNIVERSITAS HKBP NOMMENSEN

MEDAN

ii

ABSTRAK

Konsep biaya modal erat hubungannya dengan konsep mengenai pengertian tingkat keuntungan yang disyaratkan (required rate of return). Tingkat keuntungan yang disyaratkan sebenarnya dapat dilihat dari dua pihak yaitu sisi investor dan perusahaan. Dari sisi investor, tinggi rendahnya required rate of return merupakan tingkat keuntungan (rate of return) yang mencerminkan tingkat risiko dari aktiva yang dimiliki. Sedangkan bagi perusahaan yang menggunakan dana (modal), besarnya required rate of return merupakan biaya modal (cost of capital) yang harus dikeluarkan untuk mendapatkan modal tersebut. Biaya modal biasanya digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi (sebagai discount rate), yaitu dengan membandingkan tingkat keuntungan (rate of return) dari usulan investasi tersebut dengan biaya modalnya, maka dilakukan penelitian dengan judul :

“Pengaruh Beta Saham dan ReturnSaham terhadap Biaya Modal Ekuitas”

Penelitian ini berjenis penelitian kuantitatif dengan obyek penelitian perusahan manufaktur yang terdaftar di Bursa Efek Indonesia. Penentuan sampel dengan purposive sampling sehingga dapat memilih perusahaan manufaktur yang memenuhi kriteria, sehingga didapat 123 perusahaan yang dijadikan sampel penelitian. Data penelitian diperoleh dengan menggunakan teknik dokumentasi. Dari data yang diperoleh diolah dan dianalisis menggunakan program SPSS 17.00, dengan alat analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa beta saham yang memiliki koefisien negatif berpengaruh terhadap biaya modal ekuitas (cost of equity capital) hal ini ditunjukkan dengan tingkat signifikansi 0,029 < level of signifikan 0,05. sedangkan return saham tidak ada pengaruh yang signifikan terhadap modal ekuitas (cost of equity capital) hal ini ditunjukkan dengan tingkat signifikansi 0,145 > level of signifikan 0,05.

iii

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus atas kasih, berkat dan rahmatNya penulis dapat menyelesaikan penelitian ini dengan judul :

”Pengaruh beta saham dan return saham terhadap biaya modal ekuitas (cost of equity capital) studi pada perusahaan manufaktur yang terdaftar di bursa efek indonesia”.

Penulisan penelitian ini dimaksudkan untuk memenuhi salah satun syarat dalam Tri-Dharma Pendidikan Universitas. Penulis menyadari bahwa dalam menyelesaikan penulisan penelitian ini tidak lepas dari bantuan semua pihak baik moril maupun materiil. Untuk itu, penulis ingin menyampaikan ungkapan terima kasih yang dalam dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. Hasan Sitorus, M,Si selaku Ketua Lembaga Penelitian dan Pengembangan Masyarakat Universitas HKBP Nommensen

2. Bapak Dr. Ir. Parulian Simanjuntak, MA. selaku Dekan Fakultas Ekonomi Universitas HKBP Nommensen

3. Bpk Dr. Jadongan Sijabat selaku ketua Jurusan Fakultas Ekonomi Universitas HKBP Nommensen

4. Teman-teman sejawat dan Staf Pengajar Universitas HKBP Nommensen khususnya Fakultas Ekonomi

iv

Akhir kata, penulis menyadari bahwa penelitian ini masih jauh dari sempurna, namun besar harapan penulis bahwa hasil penelitian ini dapat bermanfaat.

Medan, Februari 2010

v

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Landasan Teori ... 7

2.1.1 Beta Saham... 7

2.1.2 Return Saham ... 8

2.1.3 Biaya Modal Ekuitas ... 9

2.2 Penelitian Terdahulu ... 10

2.3 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 10

vi

BAB III METODE PENELITIAN ... 13

3.1 Jenis Penelitian ... 13

3.2 Populasi dan Teknik Pengambilan Sampel ... 13

3.3 Jenis dan Sumber Data ... 14

3.4 Metode Pengumpulan Data ... 15

3.5 Identifikasi Variabel Penelitian ... 15

3.6 Definisi Operasional dan Pengukuran Variabel ... 15

3.6.1 Variabel Independen ... 16

3.6.2 Variabel Dependen ... 17

3.7 Teknik Analisis ... 18

3.7.1 Uji Normalitas ... 18

3.7.2 Uji Asumsi Klasik ... 19

3.8 Pengujian Hipotesis ... 20

BAB V PEMBAHASAN DAN HASIL PENELITIAN ... 24

4.1 Statistik Diskriptif ... 24

4.1.1 Hasil Statistik Diskriptif ... 24

4.2 Pengujian Asumsi Klasik ... 26

4.2.1 Uji Normalitas ... 26

4.2.2 Uji Asumsi Klasik ... 28

4.2.3 Pengujian Hipotesis ... 31

4.3 Pembahasan ... 36

BAB V PENUTUP ... 38

vii

5.2 Keterbatasan ... 39 5.3 Saran ... 39

DAFTAR PUSTAKA

viii

DAFTAR GAMBAR

ix

DAFTAR TABEL

Tabel 4.1 Persentase Perusahaan Sampel setiap Sub Sektor Manufaktur .... 24

Tabel 4.2 Statistik Deskriptif ... 25

Tabel 4.3 Uji Normalitas I... 26

Tabel 4.4 Uji Normalitas II ... 27

Tabel 4.5 Hasil Perhitungan Multikolinieritas ... 29

Tabel 4.6 Pengujian Heteroskedastisitas ... 30

Tabel 4.7 Pengujian Autokorelasi ... 31

Tabel 4.8 Regresi Linear Berganda ... 32

Tabel 4.9 Tabel Coefficient ... 34

Tabel 4.10 Hasil Uji Koefisien Determinasi ... 35

x

DAFTAR LAMPIRAN

Lampiran 1

Data Induk ... 43

Beta Saham ... 43

Return Saham ... 48

Biaya Modal Ekuitas ... 53

Lampiran 2 Descriptive ... 58

NPar Tests ... 58

Uji_Park ... 58

xi

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik surat utang (obligasi), equity (saham), reksa dana, instrumen derivatif maupun instrumen lainnya. Pasar modal memiliki peran strategis bagi perekonomian nasional. Peran tersebut antara lain adalah sebagai sumber pembiayaan bagi perusahaan dan wahana investasi bagi masyarakat. Perusahaan yang membutuhkan dana mempunyai beberapa cara, antara lain dengan meminjam ke bank, menerbitkan saham atau obligasi.

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Saham atau ekuitas merupakan surat berharga yang sudah banyak dikenal masyarakat. Umumnya jenis saham yang dikenal adalah saham biasa (common stock). Saham sendiri dibagi menjadi dua jenis saham, yaitu saham biasa (common stock) dan saham preferen (preferred stock).

Selain saham, obligasi merupakan salah satu instrumen yang diperdagangkan dipasar modal. Dimana obligasi merupakan bukti pengakuan utang dari perusahaan kepada para pemegang obligasi yang bersangkutan. Nilai pasar obligasi (market value) adalah nilai jual obligasi yang terdaftar di pasar modal pada saat tertentu (Jogiyanto, 2008).

xii

lainnya yang mempunyai tingkat risiko yang tinggi. Risiko tinggi tercermin dari ketidakpastian return yang akan diterima oleh investor di masa datang. Hal ini sejalan dengan definisi investasi menurut Sharpe(1999) dalam Suharli (2005) bahwa investasi merupakan komitmen dana dengan jumlah yang pasti untuk mendapatkan return yang tidak pasti di masa depan. Dengan demikian, ada dua aspek yang melekat dalam suatu investasi, yaitu return yang diharapkan dan risiko tidak tercapainya return yang diharapkan. Return dan risiko secara teoritis pada berbagai sekuritas mempunyai hubungan yang positif. Semakin besar return yang diharapkan diterima, maka semakin besar risiko yang akan diperoleh, begitu pula sebaliknya.

Return dari sekuritas merupakan tingkat pengembalian yang diharapkan oleh investor dalam bentuk kenaikan atau penurunan nilai saham dan dividen. Risiko dari sekuritas berupa risiko spesifik dan risiko sistematik. Risiko spesifik dapat dihilangkan dengan membentuk portofolio yang baik. Risiko sistematik tidak dapat dihilangkan dengan membentuk portofolio yang baik, dikarenakan risiko tersebut terjadi di luar perusahaan. Risiko sistematik juga disebut dengan beta karena beta merupakan pengukur dari risiko sistematik. Untuk mengukur risiko digunakan koefisien beta.

Beta suatu sekuritas merupakan hal yang penting untuk menganalisis sekuritas atau portofolio. Beta suatu sekuritas menunjukkan kepekaan tingkat keuntungan suatu sekuritas terhadap perubahan-perubahan pasar.

xiii

dipengaruhi oleh tingkat disclosure, risiko (BETA) dan nilai pasar ekuitas. Penelitian yang dilakukan oleh Murni (2004), Botosan (1997), dan Gulo (2000) dalam Sholichah (2008) menunjukkan bahwa cost of equity capital perusahaan semakin besar dengan semakin meningkatnya beta saham perusahaan. Sehingga dapat disimpulkan bahwa beta saham berpengaruh positif terhadap biaya modal ekuitas.

Penelitian tentang pengaruh return saham terhadap biaya modal ekuitas (cost of equity capital) belum pernah ada. Sebagian besar penelitian menjadikan return saham sebagai variabel dependen dengan mengkaitkannya terhadap tingkat bunga jangka pendek, relevansi nilai informasi serta kinerja keuangan perusahaan. Motivasi penelitian ini adalah untuk mengetahui apakah return saham berpengaruh terhadap biaya modal ekuitas (cost of equity capital). Return merupakan imbalan yang diperoleh dari investasi (Abdul, 2003: 30). Biaya modal digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi (sebagai discount rate), yaitu dengan membandingkan tingkat keuntungan (rate of return) dari usulan investasi tersebut dengan biaya modalnya. Semakin besar cost of equity yang dikeluarkan maka semakin meningkat return yang akan diterima, sehingga dapat disimpulkan bahwa terdapat hubungan positif antara cost of equity terhadap return saham perusahaan.

xiv

return merupakan tingkat keuntungan (rate of return) yang mencerminkan tingkat risiko dari aktiva yang dimiliki. Sedangkan bagi perusahaan yang menggunakan dana (modal), besarnya required rate of return merupakan biaya modal (cost of capital) yang harus dikeluarkan untuk mendapatkan modal tersebut. Biaya modal biasanya digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi (sebagai discount rate), yaitu dengan membandingkan tingkat keuntungan (rate of return) dari usulan investasi tersebut dengan biaya modalnya.

Penelitian ini pada dasarnya dimotivasi oleh beberapa penelitian sebelumnya yang dilakukan oleh Botosan (1997), Gulo (2000), Murni (2004) dan Utami(2005) mengenai pengaruh beta saham terhadap biaya modal ekuitas (cost of equity capital). Adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah pada penelitian ini akan menguji pengaruh return saham terhadap biaya modal ekuitas (cost of equity capital), dimana pada penelitian sebelumnya return saham diuji pengaruhnya dengan variabel lain seperti pada penelitian Nur Khosim & Idjang Soetikno (2006) yang menghubungkan return saham dengan kinerja keuangan perusahaan, dan penelitian Murti Lestari (2005) yang menghubungkan return saham dengan variabel makro dan hasilnya berpengaruh secara signifikan terhadap return saham.

xv

semakin tinggi dikarenakan jumlah biaya yang harus dikeluarkan untuk memperoleh modal tersebut akan semakin besar. Sehingga kedua veriabel yaitu beta saham dan return saham memiliki pengaruh terhadap biaya modal ekuitas dimana jika kedua variabel tersebut semakin tinggi maka biaya modal ekuitas perusahaaan juga akan semakin tinggi.

Dari uraian diatas maka peneliti mengambil judul PENGARUH BETA

SAHAM DAN RETURN SAHAM TERHADAP BIAYA MODAL EKUITAS

(COST OF EQUITY CAPITAL)

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka pokok permasalahan dalam penelitian ini dapat diuraikan sebagai berikut:

1. Apakah ada pengaruh beta saham terhadap biaya modal ekuitas (cost of equity capital) perusahaan manufaktur?

2. Apakah ada pengaruh return saham terhadap biaya modal ekuitas (cost of equity capital) perusahaan manufaktur?

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan penelitian ini adalah untuk menguji

1. Untuk menguji pengaruh beta saham terhadap biaya modal ekuitas (cost of equity capital) perusahaan manufaktur?

xvi

1.4. Manfaat Penelitian

1. Bagi Emitten, dapat menjadi bahan masukan dan pertimbangan serta informasi dalam pengambilan kebijakan dan keputusan dalam penjualan saham.

2. Bagi Investor, dapat dijadikan pertimbangan dan masukan dalam pengambilan keputusan pada saat melakukan keputusan investasi.

xvii

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam hal ini dijabarkan landasan teori dan argumentasi-argumentasi yang disusun berdasarkan literatur-literatur yang mendukung, sebagai tuntunan memecahkan masalah penelitian serta merumuskan hipotesis. Landasan teori menguraikan secara mendalam mengenai variabel-variabel yang terkait dalam penelitian dan sejauh mana hubungan antar variabel secara teoritis.

2.1.1 Beta Saham

Beta merupakan suatu pengukur volalitas (volality) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volalitas return sekuritas ke-i dengan return pasar. Beta portofolio mengukur volalitas return portofolio dengan return pasar. Dengan demikian beta merupakan pengukur risiko sistematik (systematic risk) dari suatu sekuritas atau portofolio relatip terhadap risiko pasar.

xviii

2.1.2 Return Saham

Return merupakan imbalan yang diperoleh dari investasi (Abdul, 2003: 30). Return saham diperoleh dari selisih kenaikan (capital gain) atau selisih penurunan (capital loss) selama periode tertentu. Jogianto (2007) membagi return saham menjadi dua yaitu return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang.

Return realisasi merupakan return yang terjadi, return realisasi di hitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan return ekspektasi dan risiko dimasa yang akan datang. Beberapa penentuan return realisasi yang banyak digunakan adalah return total, kumulatif return, return realisasi individual dan return yang disesuaikan. Sedangkan rata-rata dari return dapat dihitung berdasarkan rata-rata aritmatika atau rata-rata geometric.

Harga saham yang dihitung dari return saham yaitu prosentase kenaikan kekayaan karena pemegang saham selama satu periode, yaitu berasal dari return realisasi (actual return) yang merupakan capital gain atau capital loss yaitu selisih antara harga saham periode saat ini (Pt) dengan harga saham periode sebelumnya (Pt-1) (Jogianto, 2008)

xix

probabilitas kejadiannya dengan menjumlahkan semua produk perkaliannya tersebut.

2.1.3 Biaya Modal Ekuitas (Cost of Equity Capital)

Biaya modal adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi perusahaan.

Biaya modal dihitung atas dasar sumber jangka panjang yang tersedia bagi perusahaan. Ada empat sumber dana jangka panjang yaitu: (1) hutang jangka panjang, (2) saham preferen, (3) saham biasa, dan (4) laba ditahan. Biaya hutang jangka panjang adalah biaya hutang sesudah pajak saat ini untuk mendapatkan dana jangka panjang melalui pinjaman. Biaya saham preferen adalah deviden saham preferen tahunan dibagi dengan hasil penjualan saham preferen. Biaya modal saham biasa adalah besarnya rate yang digunakan oleh investor untuk mendiskontokan deviden yang diharapkan diterima di masa yang akan datang.

Pengukuran biaya modal saham biasa (biaya modal ekuitas), dipengaruhi oleh model penilaian perusahaan yang digunakan. Ada beberapa model penilaian perusahaan antara lain:

xx 2) Capital Asset Pricing Model (CAPM)

Berdasarkan model CAPM, biaya modal saham biasa adalah tingkat return yang diharapkan oleh investor sebagai kompensasi atas risiko yang tidak dapat dideversifikasi yang diukur dengan beta.

3) Model Ohlson

Model Ohlson digunakan untuk mengestimasi nilai perusahaan dengan mendasarkan pada nilai buku ekuitas ditambah dengan nilai tunai dari laba abnormal.

2.2 Penelitian Terdahulu

Beberapa penelitian yang membahas mengenai topik ini antara lain, Murni (2004) menyimpulkan bahwa cost of equity capital perusahaan semakin besar dengan semakin meningkatnya beta saham perusahaan. Hasil penelitian ini konsisten dengan Botosan (1997), dan Gulo (2000) yang menyatakan bahwa beta saham berpengaruh positif terhadap biaya modal ekuitas.

Utami (2005) menggunakan beta saham sebagai variabel kontrol yang mempunyai pengaruh yang signifikan terhadap biaya modal ekuitas (cost of equity capital). Hasil penelitian menunjukkan bahwa beta saham berpengaruh terhadap biaya modal ekuitas (cost of equity capital)

2.3 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

xxi

saham biasa perusahaan. Risiko pasar akan dianalisa dengan menggunakan beta saham yang merupakan ukuran tingkat risiko suatu sekuritas dalam hubungannya dengan sekuritas itu sendiri.

Menurut Botosan (1997:341), biaya modal dipengaruhi oleh tingkat disclousure, risiko (BETA) dan nilai pasar ekuitas. Sementara dari hasil penelitian yang dilakukan oleh Murni (2004), Botosan (1997), dan Gulo (2000) dalam Sholichah (2008) disimpulkan bahwa cost of equity capital perusahaan semakin besar dengan semakin meningkatnya beta saham perusahaan. Dari pendapat diatas dapat, disimpulkan bahwa beta saham berpengaruh positif terhadap biaya modal ekuitas.

Return merupakan imbalan yang diperoleh dari investasi (Abdul, 2003: 30). Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang (Jogianto, 2008). Biaya modal digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi (sebagai discount rate), yaitu dengan membandingkan tingkat keuntungan (rate of return) dari usulan investasi tersebut dengan biaya modalnya. Semakin besar cost of equity yang dikeluarkan maka semakin meningkat return yang akan diterima, sehingga dapat disimpulkan bahwa terdapat hubungan positif antara cost of equity terhadap return saham perusahaan.

xxii

Gambar 2.1

PENGARUH BETA SAHAM RETURN SAHAM TERHADAP BIAYA MODAL EKUITAS

2.4 Hipotesis

Berdasarkan latar belakang, telaah teoritis, tinjauan penelitian terdahulu dan kerangka pemikiran teoritis yang telah diuraikan diatas serta tujuan penelitian yang akan dicapai maka hipotesis alternatif yang diajukan dalam penelitian ini dinyatakan sebagai berikut :

H1 : Beta saham berpengaruh terhadap biaya modal ekuitas (cost of equity capital)

H2 : Return saham berpengaruh terhadap biaya modal ekuitas (cost of equity capital)

Risiko Pasar ( Beta Saham)

Return Saham

xxiii

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kuantitatif yaitu penelitian yang memerlukan pengujian secara statistik. Penelitian ini bersifat penelitian eksplanatori yang merupakan penelitian penjelas atau penelitian untuk menguji dugaan sementara (hipotesis) (Bambang S, 2002).

3.2 Populasi dan Prosedur Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai dengan tahun 2007. Sampel dalam penelitian ini adalah perusahaan manufaktur. Adapun alasan digunakannya perusahaan manufaktur sebagai sampel karena perusahaan manufaktur merupakan kelompok emiten terbesar dari seluruh perusahaan yang terdaftar di BEI dengan populasi perusahaan manufaktur 150 perusahaan. sebagai contoh tahun 2005 hampir 50% emiten yang listing di BEI berasal dari perusahaan manufaktur.

Data dikumpulkan dari laporan keuangan perusahaan manufaktur yang go public di Bursa Efek Indonesia. Data laporan keuangan perusahaan manufaktur ini dikumpulkan dari publikasi berupa laporan keuangan yang bergerak di industri manufaktur, laporan ini dikeluarkan tahunan oleh Bursa Efek Indonesia.

xxiv

manufaktur yang gopublic. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

1. Perusahaan termasuk kategori perusahaan manufaktur yang terdaftar di BEI sebelum 31 Desember 2005 dan tetap terdaftar sampai 2007.

2. Perusahaan terdaftar selama periode 2005-2007 dan tahun buku berakhir 31 Desember.

3. Perusahaan telah menerbitkan dan telah mempublikasikan laporan keuangan auditan.

4. Tidak melakukan company action (stock split, stock dividend, dan right issue) karena dengan tidak melakukan company action, maka return saham menjadi tidak bias.

5. Saham perusahaan aktif diperdagangkan selama tahun 2005-2007 yang dapat dilihat dari tingkat frekuensi perdagangan saham selama 3 bulan sebanyak 75 kali atau lebih.

3.3 Jenis dan Sumber Data

xxv

1. Nama saham atas nama perusahaan yang dijadikan sampel.

2. Laporan keuangan perusahaan manufaktur selama periode penelitian. 3. Harga pasar saham selama periode penelitian.

4. Aktivitas volume perdagangan, harga saham, return saham, nilai buku per lembar saham, laba per lembar saham, dan jumlah saham yang beredar.

3.4 Metode Pengumpulan Data

Prosedur pengumpulan data merupakan cara mengumpulkan data penelitian. Dalam penelitian ini metode pengumpulan data yang digunakan adalah teknik dokumentasi. Teknik dokumentasi adalah teknik pengumpulan data dengan melihat atau mencatat data.

3.5 Identifikasi Variabel Penelitian

Berdasarkan konsep teori dan penelitian terdahulu di atas, maka variabel independen dalam penelitian ini adalah Beta saham dan Return saham. Sedangkan variabel dependen dalam penelitian ini adalah Biaya Modal Ekuitas ( Cost of Equity Capital).

3.6 Definisi Operasional dan Pengukuran Variabel

xxvi

3.6.1 Variabel Independen Beta saham

Beta merupakan suatu pengukur volalitas (volality) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volalitas return sekuritas ke-i dengan return pasar.

Beta merupakan kepekaan pasar dari suatu saham dan dihitung dengan persamaan regresi sebagai berikut:

Ri = αi + βi Rm + ei Notasi:

Ri : return saham perusahaan i dalam periode t

αi : interception point

βi : koefisien beta

Rm : return pasar pada periode t ei : kesalahan random

Returnsaham

xxvii Ri = (Pt-Pt-1) / Pt-1

Notasi:

Ri : return saham

Pt : harga saham penutupan periode t Pt-1 : harga saham penutupan periode t-1

3.6.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah biaya modal ekuitas (cost of equity capital). Biaya modal adalah biaya riil yang harus dikeluarkan oleh perusahaan untuk memperoleh dana baik yang berasal dari hutang, saham preferen, saham biasa, maupun laba ditahan untuk mendanai suatu investasi atau operasi perusahaan.

Biaya modal ekuitas dihitung berdasarkan tingkat diskonto yang dipakai investor untuk menilaitunaikan future cash flow (Olhson: 1995, Botosan: 1997, Botosan dan Plumlee:2002 dalam Utami: 2005).

T

Pt =Bt + ∑(1+r)-τ Et {xτ+1- rBτ+t }...(1)

τ=1

Dari persamaan diatas, untuk mengestimasikan biaya modal ekuitas persamaan dapat disederhanakan menjadi sebagai berikut:

Pt = Bt + ( 1 + r )

1

[Xt1 - r Bt ]...(2)

Setelah disederhanakan secara sistematik maka persamaan (2) menjadi :

(Pt - Bt) ( 1 + r ) = (Xt1- r Bt )

xxviii Keterangan:

Pt = harga saham pada periode t

Bt = nilai buku per lembar saham periode t x t + 1 = laba per lembar saham pada periode t + 1 r = biaya modal ekuitas

3.7 Teknik Analisis

Teknik analisis menguraikan tentang pengujian kualitas data dan pengujian hipotesis. Teknik analisis dalam penelitian ini adalah analisis kuantitatif yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Bambang S, 2002:12).

Setelah proses pengumpulan data selesai, maka tindakan selanjutnya adalah menganalisis data tersebut, yaitu melalui analisis kuantitatif yang dilakukan dengan mengolah data dalam bentuk angka dengan menggunakan metode statistik.

Setelah diperoleh hasil tabulasi data kemudian dipersiapkan untuk diolah secara statistik melalui program SPSS 12.00 dengan langkah-langkah sebagai berikut :

3.7.1 Uji Normalitas

xxix

Hasil pengujian menggunakan uji Kolmogorov-Smirnov dari hasil output SPSS 12.00. jika nilai Asymp. Sig.(2-tailed) lebih besar dari α 5% maka model regresi memenuhi asumsi normalitas (Imam Ghozali, 2002 : 57).

3.7.2 Uji Asumsi Klasik

Uji asumsi klasik adalah untuk menguji model analisis yang digunakan. Metode regresi ordinary least square akan menghasilkan persamaan yang baik apabila memenuhi pengujian sebagai berikut :

1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independent (beta saham dan return saham. Dengan program SPSS 12.00 multikolineritas dapat dilihat dari nilai tolerance dan lawannya serta variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut-off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Imam Ghozali, 2002:57).

2. Uji Heteroskedastisitas

xxx

Modal regresi yang baik adalah tidak terjadi heteroskedastisitas. Heteroskedastisitas pada model regresi dilakukan pengujian dengan menggunakan uji Park.

Untuk pengujian dengan menggunakan metode Park di ketahui dengan nilai residu yang sudah diabsolutkan diregresikan dengan masing- masing variabel bebas, dan selanjutnya melakukan uji t, jika hasil p value > 0,05 , maka telah terjadi heteroskedastisitas, demikian pula sebaliknya.

3. Uji Autokorelasi

Autokorelasi adalah suatu keadaan dimana kesalahan pengganggu dari periode sebelumnya. Dalam hal ini kesalahan pengganggu tidak bebas tetapi satu sama lain tidak saling berhubungan. Untuk mengetahui adanya autokorelasi dapat dideteksi dengan Durbin Watson statistik. Menurut Ghozali (2002) apabila nilai DW lebih besar dari pada batas atas (du) maka tidak terdapat autokorelasi pada model regresi. Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif. Apabila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, tidak ada autokorelasi. Namun jika nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.8 Pengujian Hipotesis

xxxi

1. Analisis Regresi Linier Berganda

Beta saham dan return saham diolah dan kemudian dihitung pengaruhnya terhadap dependen variabel ( Biaya Modal Ekuitas / Cost of Equity Capital). Baru kemudian dihitung pengaruhnya masing-masing variabel yaitu beta saham dan return saham terhadap biaya modal ekuitas (cost of equity capital). Beta saham merupakan suatu pengukur volalitas (volality) return suatu sekuritas atau return portofolio terhadap return pasar sedangkan return merupakan imbalan yang diperoleh dari investasi (Abdul, 2003: 30).

Persamaan Regresi : r = α + β1 X1 + β2 X2 + ε Notasi:

r = Biaya modal ekuitas X1 =Beta saham

X2 =Return saham

α = konstanta

β1, β2 = koefisien regresi

ε = error estimate

2. Uji signifikansi parameter individual (uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel independen secara individual terhadap variabel dependen. Langkah-langkah yang dilakukan sebagai berikut :

a. Menentukan t tabel dan t hitung

xxxii program SPSS 12.00.

b. Menarik kesimpulan

Dasar pengambilan keputusan dalam pengujian hipotesis ini adalah : Berdasarkan probabilitas:

Jika probabilitas (p) > α 0,05 maka Ha ditolak

Jika probabilitas (p) < α 0,05 maka Ha diterima (Imam Ghozali,2002:44).

3. Koefisien Determinasi

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model regresi dalam menerangkan variasi variabel dependen. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai R² yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. (Imam Ghozali, 2002:45).

Uji statistik F digunakan untuk mengetahui apakah semua variabel independen dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Langkah-langkah yang dilakukan sebagai berikut :

a. Menentukan F table dan F hitung

F table didapat dari F(1-∂) (dk pembilang) (dk penyebut), dimana dk pembilang banyaknya variabel (m) dan dk penyebut adalah banyaknya sampel (n)-m-1 pada taraf signifikansi 5% (Husaini, 200:245), sedangkan F tes atau uji ANOVA melalui program SPSS 12.00.

b. Menarik kesimpulan

xxxiii Berdasarkan probabilitasnya:

Jika probabilitas (p) > 0,05 maka Ha ditolak

xxxiv

BAB IV

PEMBAHASAN DAN HASIL PENELITIAN

4.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui data variabel yang dilihat dari nilai mean, nilai minimum, nilai maksimum, dan standar deviasi terhadap masing-masing data variabel yang digunakan untuk penelitian.

4.1.1 Hasil Statistik Deskriptif

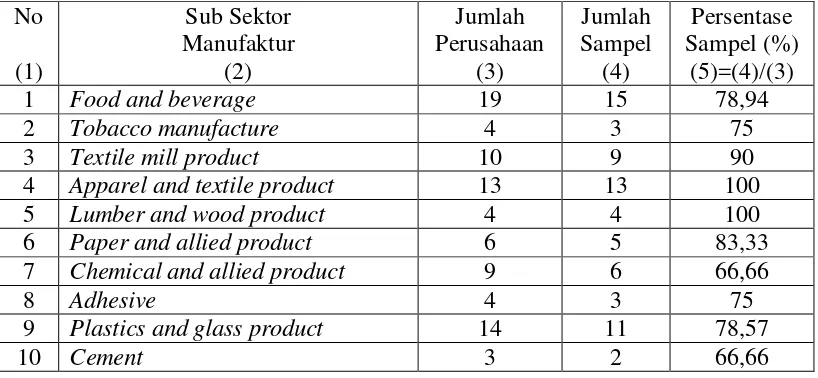

Sebelum melakukan pengujian multikolineritas dan pengujian regresi terlebih dahulu disajikan statistik deskriptif. Sampel yang terpilih sebanyak 123 perusahaan, dan semua sub sektor industri manufaktur terwakili. Tabel 4.1 menyajikan prosentase jumlah perusahaan yang terpilih sebagai sampel dengan jumlah perusahaan yang terdapat dalam sub sektor industri manufaktur. Dilihat dari komposisi sampel perusahaan maka dapat diketahui bahwa sampel yang diambil sudah cukup mewakili populasi.

Tabel 4.1

Persentase Perusahaan Sampel Setiap Sub Sektor Manufaktur

xxxv

N Minimum Maximum Mean Std. Deviation

Sumber : Output SPSS

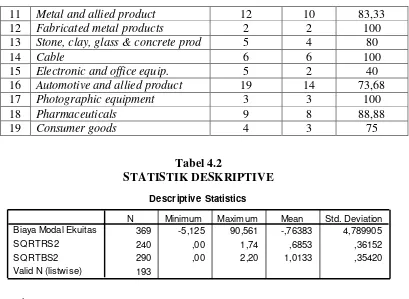

Tabel 4.2 menunjukkan statistik deskriptif yang dimiliki oleh perusahaan-perusahaan yang dijadikan sampel dalam penelitian ini. Dari keseluruhan sampel yang digunakan tampak bahwa ratarata memiliki biaya modal ekuitas sebesar -0,76383 dengan standar deviasi sebesar 4,789905 dengan nilai maksimum adalah 90,561 dan minimum adalah -5,125. Tanda negatif berarti investor mendapatkan return negatif, atau dengan kata lain menanggung kerugian atas investasi yang dilakukan.

xxxvi

Variabel beta saham menunjukkan rata-rata sebesar 1,0133, dengan standar deviasi sebesar 0,35420, serta nilai maksimum adalah 2,20 dan minimum adalah -0,00.

4.2 Pengujian Asumsi Klasik

Metode regresi dapat digunakan apabila dalam model tidak terjadi adanya multikolinieritas, heterokedastisitas, autokorelasi dan mempunyai distribusi normal. Untuk itu perlu dilakukan uji asumsi klasik terlebih dahulu.

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel independen (beta saham dan return saham) dan variabel dependen (biaya modal ekuitas) keduanya mempunyai distribusi normal atau tidak.

Hasil pengujian menggunakan uji Kolmogorov-Smirnov dengan variabel independen beta saham dan return saham adalah sebagai berikut :

xxxvii

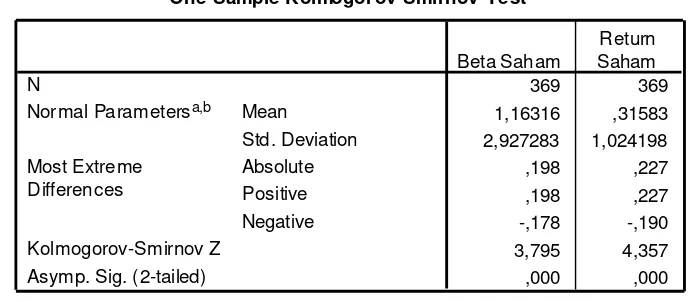

Nilai K-S untuk variabel beta saham 3,795 dengan probabilitas

signifikansi 0,000 dan nilainya jauh dibawah α = 0,05 hal ini berarti variabel beta

saham tidak terdistribusi secara normal. Begitu juga dengan nilai K-S variabel return saham 4,357 dengan probabilitas signifikansi 0,000 yang berarti variabel return saham tidak terdistribusi secara normal.

Dikarenakan data yang dihasilkan tidak terdistribusi secara normal, maka dapat ditransformasi agar menjadi normal. Proses transformasi dengan merubah variabel independen menjadi akar kuadrat dengan menu transform. Dari hasil transformasi diperoleh variabel transformasi SQRTBTS (variabel beta saham) dan SQRTRS (variabel return saham).

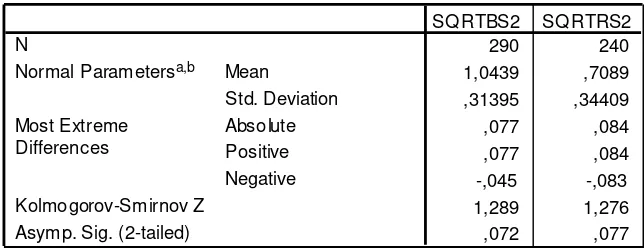

xxxviii nilai K-S 1,289 dengan probabilitas 0,072 diatas α = 0,05 jadi dapat disimpulkan data beta saham berdistribusi normal. Begitu juga dengan uji K-S untuk return saham menghasilkan nilai K-S 1,276 dengan probabilitas 0,77 diatas α = 0,05 jadi dapat disimpulkan data return saham berdistribusi normal.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik adalah untuk menguji model analisis yang digunakan. Metode regresi ordinary least square akan menghasilkan persamaan yang baik apabila memenuhi pengujian sebagai berikut :

1. Multikolinieritas

xxxix

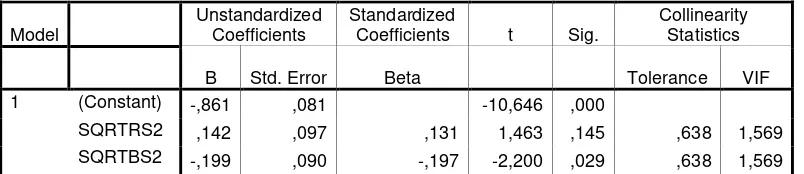

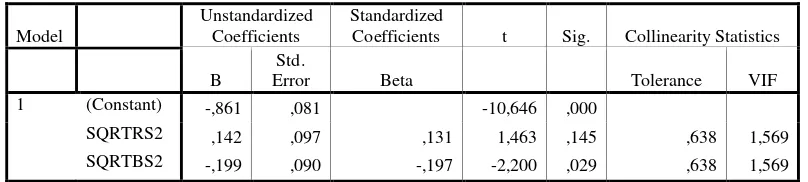

Adapun pengujian multikolinieritas pada penelitian ini didasarkan pada nilai VIF dan nilai tolerancenya. Hasil perhitungan multikolinieritas dapat dilihat pada tabel di bawah ini:

Tabel 4.5

a Dependent Variable: Biaya Modal Ekuitas

Sumber: Output SPSS

Dari tabel diatas dapat dilihat nilai Tolerance menunjukkan tidak ada variabel independen yang memiliki nilai Tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10. jadi dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

2. Heteroskedastisitas

xl

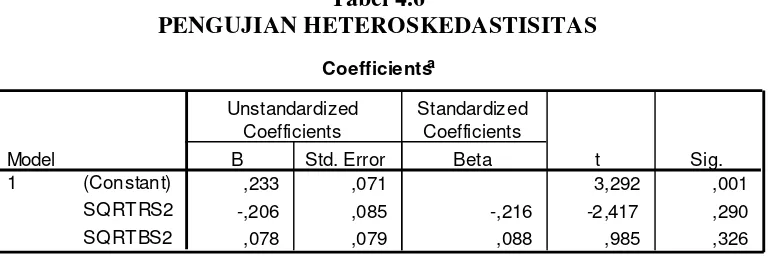

Heteroskedastisitas pada model regresi dilakukan pengujian dengan menggunakan uji Park.

Untuk pengujian dengan menggunakan metode Park di ketahui dengan nilai residu yang sudah diabsolutkan diregresikan dengan masing- masing variabel bebas, dan selanjutnya melakukan uji t, jika hasil p value < 0,05 , maka telah terjadi heteroskedastisitas, demikian pula sebaliknya.

Setelah nilai residu diregresikan dengan masing-masing variabel bebas berikut hasil masing-masing uji t nya :

Tabel 4.6

Berdasarkan tabel di atas dengan jelas menunjukkan nilai signifikansi

kedua variabel jauh diatas α = 0,05 yaitu 0.290 dan 0,326. Hal ini berarti bahwa dalam variabel Beta Sahamdan Return Sahamtidak terjadi heteroskedastisitas.

3. Uji Autokolerasi

xli

DW lebih besar dari pada batas atas (du) maka tidak terdapat autokorelasi pada model regresi. Bila nilai DW lebih rendah dari batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif. Apabila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, tidak ada autokorelasi. Namun jika nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Hasil pengujian menggunakan Durbin Watson statistik sebagai berikut :

Tabel 4.7

PENGUJIAN AUTOKORELASI

Model Summaryb

,158a ,025 ,015 ,380850 1,848

Model

Dari hasil pengujian nilai Durbin Watson dapat disimpulkan bahwa tidak terjadi autokorelasi, karena nilai Durbin Watson sebesar 1,844 lebih besar daripada batas atas (du) 1,74 dan lebih rendah dari (4-du) 2,26.

4.2.3 Pengujian Hipotesis

xlii

1. Analisis Regresi Linier Berganda

Beta saham dan return saham diolah dan kemudian dihitung pengaruhnya terhadap dependen variabel ( Biaya Modal Ekuitas / Cost of Equity Capital). Baru kemudian dihitung pengaruhnya masing-masing variabel yaitu beta saham dan return saham terhadap biaya modal ekuitas (cost of equity capital).

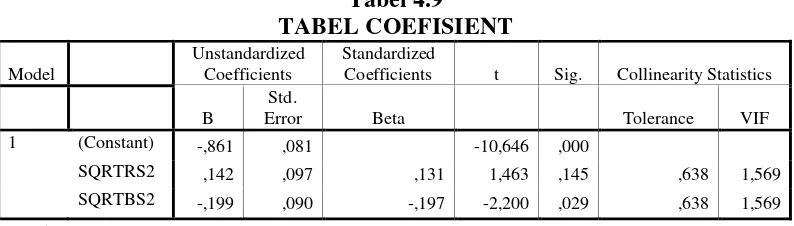

Hasil perhitungan regresi linier berganda dapat dilihat dalam tabel berikut ini :

Coefficients t Sig. Collinearity Statistics

B

a Dependent Variable: Biaya Modal Ekuitas

Sumber: Output SPSS

Y = a + b1 X1 + b2 X2 + e

Dari rumus persamaan diatas dapat dirumuskan persamaan regresi sebagai berikut:

Biaya Modal Ekuitas = -0,861 – 0,199 Beta Saham + 0,142 Return Saham

Dengan persamaan tersebut mempunyai arti sebagai berikut : 1. Beta Saham

xliii

biaya modal ekuitas. Pengaruh beta saham bersifat negatif yang ditunjukkan dengan nilai koefisien beta -0,199. Sehingga keputusan yang diambil adalah menolak Ho dan menerima Ha karena beta saham terbukti berpengaruh negatif terhadap biaya modal ekuitas.

2. Return Saham

Hasil pengujian hipotesis diperoleh nilai probabilitas sebesar 0,145. karena nilai probabilitas > level of signifikan, yaitu sebesar 0,145>0,05 (5%) jadi kesimpulannya adalah tidak ada pengaruh antara return saham terhadap Biaya modal ekuitas. Pengaruh return saham bersifat positif yang ditujukan dengan nilai koefisien beta 0,142. Sehingga dapat diambil keputusan menolak Ha dan menerima Ho karena return saham terbukti berpengaruh positif terhadap biaya modal ekuitas.

2. Uji signifikansi parameter individual (uji t)

Keandalan model regresi sebagai alat estimasi sangat ditentukan oleh signifikansi parameter-parameter dalam model yaitu koefisien regresi dengan menggunakan statistik t (t test). Tujuan dilakukan pengujian ini adalah untuk mengetahui apakah masing-masing variabel independen (beta saham dan return saham) mempunyai pengaruh terhadap variabel dependen (biaya modal ekuitas).

Dasar pengambilan keputusan dalam pengujian hipotesis ini adalah : Berdasarkan probabilitas

Jika probabilitas (p) > α 0,05 maka Ha ditolak Jika probabilitas (p) < α 0,05 maka Ha diterima

xliv

Coefficients t Sig. Collinearity Statistics

B

Berdasarkan tabel 4.9 dapat dijelaskan hasil pengujian hipotesis sebagai berikut :

a. Beta Saham

Nilai t hitung variabel beta saham yaitu -2,200 dan nilai probabilitas 0,029

jauh lebih kecil dari α 0,05. Hal ini menandakan bahwa secara signifikan variabel beta saham berpengaruh terhadap biaya modal ekuitas.

b. Return Saham

Nilai t hitung variabel return saham yaitu 1,463 dan nilai probabilitas 0,145

lebih besar dari α 0,05. Hal ini menandakan bahwa secara signifikan variabel

return saham tidak berpengaruh terhadap biaya modal ekuitas

3. Koefisien Determinasi

xlv

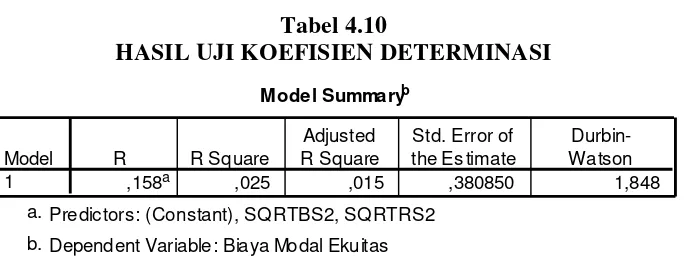

Tabel 4.10

HASIL UJI KOEFISIEN DETERMINASI

Model Summaryb

,158a ,025 ,015 ,380850 1,848

Model

Dari hasil pengolahan regresi berganda diatas dapat diketahui bahwa koefisien determinasi adjusted R² = 0,015. Ini berarti bahwa variasi dari variabel independen yang terdiri dari beta saham dan return saham mampu menjelaskan variasi dari variabel dependen (cost of equity capital) sebesar 1,5%. Sedangkan sisanya 98,5% adalah variasi dari variabel independen lain yang tidak dimasukkan dalam model.

Uji signifikansi Silmutan (uji F)

Uji statistik F digunakan untuk mengetahui apakah semua variabel independen dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Langkah-langkah yang dilakukan sebagai berikut :

a. Menentukan F table dan F hitung

F table didapat dari F(1-∂) (dk pembilang) (dk penyebut), dimana dk pembilang banyaknya variabel (m) dan dk penyebut adalah banyaknya sampel (n)-m-1 pada taraf signifikansi 5% (Husaini, 200:245), sedangkan F tes atau uji ANOVA melalui program SPSS 12.00.

b. Menarik kesimpulan

xlvi Berdasarkan probabilitasnya

Jika probabilitas (p) > 0,05 maka Ha ditolak

Jika probabilitas (p) < 0,05 maka Ha diterima (Imam Ghozali, 2001:45).

Tabel 4.11

Squares df Mean Square F Sig.

Predic tors: (Constant), SQRTBS2, SQRTRS2 a.

Dependent Variable: Biaya Modal Ekuitas b.

Sumber : Output SPSS

Dari tabel 4.11 terlihat bahwa besarnya nilai F hitung adalah sebesar 2,436 dan nilai probabilitas sebesar 0,023 yang jauh lebih kecil dari 0,05 maka secara signifikan variabel beta saham dan return saham berpengaruh terhadap biaya modal ekuitas. Atau dengan kata lain dapat disimpulkan bahwa kedua variabel bebas secara bersama-sama terbukti mempengaruhi biaya modal ekuitas.

4.3 Pembahasan

xlvii meningkatkan cost of equity capital.

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Murni (2004), Botosan (1997), dan Gulo (2008) yang menyatakan bahwa biaya modal ekuitas (cost of equity capital) perusahaan semakin besar dengan semakin meningkatnya beta saham perusahaan yang berarti beta saham berpengaruh positif terhadap biaya modal ekuitas (cost of equity capital). Kemungkinan yang menyebabkan beta saham berpengaruh negatif adalah adanya bias dalam biaya modal ekuitas serta bias dalam mengestimasikan beta saham perusahaan karena karakteristik pasar modal yang sedang berkembang. Bias pada saat perhitungan beta saham dikarenakan menggunakan indeks harga saham gabungan dalam perhitungan return pasarnya dimana penelitian ini hanya dilakukan pada perusahaan manufatur. Agar tidak terjadi bias, dalam perhitungan return pasar untuk menentukan nilai beta menggunakan indeks harga saham sektoral untuk perusahaan manufaktur sehingga diperoleh hasil yang sesuai.

Koefisien beta saham negatif sebesar -0,199 dengan probabilitas 0,029, artinya dapat disimpulkan hipotesis pertama (H1) diterima, dengan demikian bahwa beta saham berpengaruh terhadap biaya modal ekuitas (cost of equity capital). Semakin tinggi beta saham maka cost of equity capital rendah.

xlviii

tingkat keuntungan (rate of return) dari usulan investasi tersebut dengan biaya modalnya (Bambang,1997). Dengan demikian dalam menentukan investasi, biaya modal yang dibandingkan dengan return tidak semuanya dapat menentukan diterima atau ditolaknya suatu investasi. Hal ini dimungkinkan perusahaan memiliki faktor-faktor lain yang dilihat dalam penentuan penerimaan atau penolakan investasi, tidak hanya melihat tingkat keuntungan (rate of return) dari suatu usulan investasi. Dalam menentukan penerimaan atau penolakan investasi, investor tidak hanya melihat berapa besarnya return yang diterima melainkan juga membandingkan tingkat return dengan tingkat suku bunga SBI. Di dalam Utami,2005 dinyatakan bahwa investor mau berinvestasi jika return yang diharapkan bisa lebih besar dari suku bunga SBI.

xlix

BAB V

PENUTUP

5.1 Kesimpulan

Dalam penelitian ini masalah yang dianalisis yaitu apakah terdapat pengaruh antara beta saham dan return saham terhadap biaya modal ekuitas (cost of equity capital). Berdasarkan hasil analisis data yang dilakukan dapat ditarik kesimpulan sebagai berikut :

1. Beta saham dan return saham secara simultan mempunyai pengaruh yang signifikan terhadap biaya modal ekuitas (cost of equity capital), hal ini

ditunjukkan dengan probabilitas sebesar 0,023 yang lebih kecil dari α 0,05.

2. Hasil penelitian memberikan bukti empirik bahwa beta saham berpengaruh negatif dan signifikan terhadap biaya modal ekuitas (cost of equity capital), artinya dapat disimpulkan hipotesis pertama (H1) diterima, dengan demikian bahwa ada hubungan antara beta saham dengan biaya modal ekuitas (cost of equity capital). Semakin tinggi beta saham maka cost of equity capital rendah. Untuk itu perlu adanya penyesuaian terhadap beta untuk pasar modal yang berkembang seperti di Indonesia.

l

Dalam menentukan penerimaan atau penolakan investasi, investor tidak hanya melihat berapa besarnya return yang diterima melainkan juga membandingkan tingkat return dengan tingkat suku bunga SBI. Di dalam Utami,2005 dinyatakan bahwa investor mau berinvestasi jika return yang diharapkan bisa lebih besar dari suku bunga SBI.

5.2 Keterbatasan Penelitian

Hasil penelitian ini mempunyai keterbatasan, pertama sampel yang digunakan hanya terbatas pada perusahaan manufaktur, sehingga hasilnya tidak dapat digunakan sebagai generalisasi. Kedua, sampel yang terpilih dalam penelitian ini relative kecil dan hanya tiga tahun laporan keuangan. Keterbatasan ini membuat power testnya rendah.

Ketiga, keterbatasan dalam hal metode penelitian, seperti dalam perhitungan return pasar dengan menggunakan indeks harga saham gabungan. Hal ini mungkin menyebabkan kesalahan dalam perhitungan beta saham sehingga mempengaruhi perhitungan nilai variabelnya.

5.3 Saran

Adapun saran yang ingin peneliti berikan yaitu:

1. Bagi praktisi di pasar modal perlu adanya analisis teknis (technical analysis) untuk dijadikan landasan dalam berinvestasi (misalnya harga dan volume transaksi saham) untuk menentukan nilai dari saham.

li

mencerminkan tingkat resiko dari aktiva yang dimiliki. Sehingga dapat memberikan sinyal yang positif mengenai prospek perusahaan di masa depan. 3. Bagi pemerintah sebagai pengambil kebijakan secara makro hendaknya dapat

mendorong investor dalam negeri dan menciptakan iklim yang kondusif serta menjaga kestabilan tingkat suku bunga supaya tidak terjadi pelarian modal. 4. Bagi peneliti berikutnya hendaknya menyesuaikan beta saham dengan kondisi

pasar modal Indonesia yang sedang berkembang. Perlu menggunakan alat ukur lain dalam perhitungan return pasar yaitu dengan menggunkan indeks harga saham sektoral agar diperoleh hasil yang lebih sesuai.

lii

DAFTAR PUSTAKA

Aida Ainul Mardiyah. 2002.”Pengaruh Informasi Asimetri dan Disclousure

terhadap Cost of Capital”. Jurnal Riset Akuntansi Indonesia Vol 5.No.2: 229-256

Auliyah,R dan Hamzah,A. 2006.”Analisa Karekteristik Perusahaan, Industri dan

Ekonomi Makro terhadap Return dan Beta Saham Syariah di Bursa Efek

Jakarta”. Simposium Nasional Akuntansi 9, Padang, 23-26 Agustus 2006 Bambang Riyanto. Dasar – Dasar Pembelanjaan Perusahaan, Edisi Keempat.

BPFE, Yogyakarta

Botosan,C. 1997.”Disclosure level and the cost of equity capital”, The Accounting Review, Vol 72, No. 3, July: 223 – 349

--- and M. Plumlee .2002.”Disclosure Level and Expected Cost of Equity

Capital: An Examination of Analysts’ Ranking of Corporate Disclosure and Alternative Methods of Estimating Expected Cost of Equity Capital”,

Journal of AccountingReaseacrh, Vol 40.No.1: 21-40

Gulo,Y. 2000.”Analisis Efek Luas Pengungkapan Sukarela dalam Laporan Tahunan Terhadap Cost of Equity Capital”. Jurnal Bisnis dan Akuntansi Vol 2.No.1

Hendri Setyawan. 2006.”Analisis Pengaruh Faktor Fundamental terhadap Beta

Saham”. Jurnal AkuntansiIndonesia Vol 2.No.1: 17-18

Ika,S dan Bambang,S. 2006.”Analisis Pengaruh Beta Portofolio terhadap Return Portofolio pada Periode Bullish dan Bearish Di Indonesia”. Jurnal Akuntansi Indonesia Vol 2.No.2: 107-116

Imam Ghozali. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.

Badan Penerbit Universitas Diponegoro, Semarang

Indriantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis. Edisi Pertama. BPFE, Yogyakarta

Jogiyanto Hartono. 2008. Teori Portofolio dan Analisis Investasi,Edisi kelima. BPFE, Yogyakarta

liii

Lestari,M. 2005.”Pengaruh Variabel Makro terhadap Return Saham di Bursa Efek

Jakarta: Pendekatan Beberapa Model”. Simposium Nasional Akuntansi 8, Solo, 15-16 September 2005

Murni. 2004.”Pengaruh Luas Ungkapan Sukarela dan Asimetri Informasi terhadap Cost of Equity Capital”. Jurnal Riset Akuntansi Indonesia Vol 7.No.2: 192-206

Nur Khosim dan Idjang Soetikno. 2006.”Keterkaitan Kinerja Keuangan

Perusahaan dengan Alat Ukur ROA, EVA dan MVA terhadap Return

Saham pada Perusahaan Manufaktur Di BEJ”. Jurnal Akuntansi Indonesia Vol 2.No.1: 17-18

Sholichah. 2008. Pengaruh Luas Pengungkapan Sukarela dan Asimetri Informasi terhadap Cost of Equity Capital pada Perusahaan Publik Di Indonesia.

Skripsi, Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro.

Suharli, M. 2005.”Studi Empiris terhadap Faktor-Faktor yang Mempengaruhi Return Saham pada Industri Food and Bevarages Di Bursa Efek Jakarta”. Jurnal Akuntansi & Keuangan Vol 7.No.2:99-116

Utami,W. 2005.”Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas”.

Simposium Nasional Akuntansi 8, Solo, 15-16 September 2005

Widianto, H. 2008. Pengaruh Indikator Mikro terhadap Nilai Buku dan Harga Pasar Saham Perusahaan Manufaktur Go Public. Skripsi, Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Sultan Agung.

liv

lv

9 PTSP Pionerindo Gourmet International 0,00 0,00 0,00

10 PSDN Prasidha Aneka Niaga Tbk 0,55 1,41 -0,41

Ultra Jaya Milk Industry and Trading

lvi

36 BIMA Primarindo Asia Infrastructure Tbk 0,03 0,03 0,13

37 RICY Ricky Putra Globalindo Tbk 2,32 3,25 -0,47

Indah Kiat Pulp & Paper Corporation

Tbk 3,17 0,57 1,81

47 TKIM Pabrik Kertas Tjiwi Kimia Tbk 7,32 -1,15 0,86

48 SPMA Suparma Tbk 1,51 1,53 1,25

49 SAIP Surabaya Agung Industry Pulp Tbk -16,40 -15,12 0,68

lvii

Langgeng Makmur Plastik Industry Ltd

lviii

85 IKAI Intikeramik Alamasri Industry Tbk 1,35 2,20 5,90

86 MLIA Mulia Industrindo Tbk 2,71 1,48 2,04

102 IMAS Indomobil Sukses International Tbk -1,13 0,45 0,79

lix

104 INTA Intraco Penta Tbk 1,81 -0,85 1,42

105 LPIN Multi Prima Sejahtera Tbk 0,28 1,29 0,99

106 NIPS Nipress Tbk -1,19 -0,63 -1,82

107 SMSM Selamat Sempurna Tbk 0,20 0,40 0,27

108 SUGI Sugi Samapersada 1,88 0,27 2,24

109 TURI Tunas Ridean Tbk 4,78 0,66 1,14

17. Photographic Equipment

110 INTD Inter Delta Tbk -0,87 -0,26 1,77

111 MDRN Modern Photo Film CompanyTbk -0,03 0,13 2,39

112 KONI Perdana Bangun Pusaka Tbk 1,80 1,62 0,82

18. Pharmaceuticals

113 DVLA Darya-Varia Laboratoria Tbk 0,01 3,35 2,15

114 INAF Indofarma Tbk 1,97 0,00 4,06

115 KLBF Kalbe Farma Tbk 0,98 -0,89 0,89

116 KAEF Kimia Farma Tbk 1,47 0,93 5,80

117 MERK Merck Indonesia Tbk 0,63 1,98 -0,77

118 PYFA Pyridam Farma Tbk 1,53 1,08 3,35

119 SCPI Schering Plough Indonesia Tbk 0,39 -0,12 1,17

120 TSPC Tempo Scan Pacific Tbk 1,13 -2,44 0,71

19. Consumer Goods

121 TCID Mandom Indonesia Tbk 1,99 1,74 -1,67

122 MRAT Mustika Ratu Tbk 0,94 1,37 0,26

lx

Return Saham

Manufacturing RETURN SAHAM

1. Food and Beverages 2005 2006 2007

9 PTSP Pioneerindo Gourmet International 0,000 0,000 0,000

10 PSDN Prasidha Aneka Niaga Tbk (0,238) 0,250 (0,490)

Ultra Jaya Milk Industry and Trading

Company Tbk (0,271) 0,403 0,494

20 CNTX Century Textile Industry (Centex) Tbk (0,255) (0,243) 0,000

21 ERTX Eratex Djaja Limited Tbk (0,231) 0,400 0,357

22 PAFI Panasia Filament Inti Tbk (0,300) (0,429) 5,250

23 HDTX Panasia Indosyntec Tbk (0,200) 0,000 0,000

24 RDTX Roda Vivatex Tbk 0,006 0,157 0,365

25 SSTM Sunson Textile Manufacture Tbk 1,300 (0,420) 1,000

lxi

(Tifico) Tbk

27 TEJA

Textile Manufacturing Company Jaya

(Texmaco Jaya) Tbk 0,000 0,000 0,000

4. Apparel and Other Textile Products

28 MYTX APAC Citra Centertex Tbk 0,885 (0,571) 0,000

36 BIMA Primarindo Asia Infrastructure Tbk (0,021) 0,000 (0,217)

37 RICY Ricky Putra Globalindo Tbk (0,282) 0,882 0,167

38 SRSN Sarasa Nugraha Tbk 2,500 0,238 1,769

39 BATA Sepatu Bata Tbk 0,036 (0,034) 0,643

40 SIMM Surya Intrindo Makmur Tbk (0,295) 0,000 0,129

5. Lumber and Wood Products

41 BRPT Barito Pacific Timber Tbk 0,222 0,164 3,375

42 DSUC Daya Sakti Unggul Corporation Tbk (0,493) (0,059) 0,250

43 SULI Sumalindo Lestari Jaya Tbk 0,928 2,406 0,183

44 TIRT Tirta Mahakam Plywood Industry Tbk (0,324) (0,200) 0,170

6. Paper and Allied Products

45 FASW Fajar Surya Wisesa Tbk 0,053 0,150 0,548

46 INKP

Indah Kiat Pulp & Paper Corporation

Tbk 5,000 (0,130) (0,106)

47 TKIM Pabrik Kertas Tjiwi Kimia Tbk 0,385 (0,435) (0,444)

48 SPMA Suparma Tbk 0,000 0,167 0,286

49 SAIP Surabaya Agung Industry Pulp Tbk 5,154 0,000 (0,163)

7. Chemical and Allied Products

50 BUDI Budi Acid Jaya Tbk (0,136) 0,632 1,000

51 CLPI Colorpak Indonesia Tbk (0,156) 1,420 0,551

lxii

57 INCI Intan Wijaya Internasional Tbk (0,170) (0,329) 0,143

58 KKGI

Kurnia Kapuas Utama Glue

IndustriesTbk (0,122) (0,417) 7,190

9. Plastics and Glass Products

59 AKPI Argha Karya Prima Industry Tbk 0,156 (0,038) (0,080)

60 AMFG Asahimas Flat Glass Co Ltd Tbk 0,547 (0,120) 0,094

61 APLI Asiaplast Industries Tbk (0,143) 0,333 0,750

62 BRNA Berlina Co Ltd Tbk (0,322) (0,230) 0,286

63 DYNA Dynaplast Tbk (0,361) (0,304) (0,075)

64 FPNI Fatrapolindo Nusa Industri Tbk 0,060 0,000 0,509

65 IGAR Igarjaya Tbk 0,000 (0,095) 0,253

70 INTP Indocement Tunggal Perkasa Tbk 0,154 0,620 0,426

71 SMCB Semen Cibinong Tbk (0,174) 0,411 1,612

11. Metal and Allied Products

lxiii

80 TBMS Tembaga Mulia Semanan Tbk 0,100 (0,091) 0,833

81 TIRA Tira Austenite Tbk (0,118) 0,000 0,067

12. Fabricated Metal Products

82 KICI Kedaung Indah Cantik Tbk 0,000 (0,462) 0,286

83 KDSI Kedawung Setia Industrial Tbk (0,385) 0,750 0,964

13. Stone, Clay, Glass and Concrete Products

84 ARNA Arwana Citra Mulia Tbk (0,017) (0,172) 0,583

85 IKAI Intikeramik Alamasri Industry Tbk (0,360) 0,375 9,091

86 MLIA Mulia Industrindo Tbk (0,456) 0,000 1,194

Corporation (Sucaco) Tbk 0,100 0,209 0,090

93 VOKS Voksel Electric Tbk 0,727 0,439 0,976

15. Electronic and Office Equipment

94 ASGR Astra Graphia Tbk (0,078) 0,034 0,934

95 MTDL Metrodata Electronics Tbk (0,176) 0,143 1,300

16. Automotive and Allied Products

96 ASII Astra International Tbk 0,063 0,539 0,739

102 IMAS Indomobil Sukses International Tbk 0,144 (0,320) 0,671

103 INDS Indospring Tbk (0,167) (0,040) 2,021

104 INTA Intraco Penta Tbk 0,105 (0,172) 0,146

105 LPIN Multi Prima Sejahtera Tbk (0,412) 0,200 1,667

lxiv

107 SMSM Selamat Sempurna Tbk 0,052 0,148 0,229

108 SUGI Sugi Samapersada (0,545) (0,520) 0,250

109 TURI Tunas Ridean Tbk 0,022 0,029 0,746

17. Photographic Equipment

110 INTD Inter Delta Tbk 0,231 (0,188) 4,000

111 MDRN Modern Photo Film CompanyTbk 0,000 (0,100) 0,296

112 KONI Perdana Bangun Pusaka Tbk (0,164) (0,435) 0,615

18. Pharmaceuticals

113 DVLA Darya-Varia Laboratoria Tbk 0,071 1,013 0,060

114 INAF Indofarma Tbk (0,324) (0,130) 1,050

115 KLBF Kalbe Farma Tbk 0,800 0,202 0,059

116 KAEF Kimia Farma Tbk (0,293) 0,138 0,848

117 MERK Merck Indonesia Tbk 0,066 0,646 0,313

118 PYFA Pyridam Farma Tbk (0,250) 0,111 0,620

119 SCPI Schering Plough Indonesia Tbk (0,043) (0,182) 1,389

120 TSPC Tempo Scan Pacific Tbk (0,257) (0,841) (0,167)

19. Consumer Goods

121 TCID Mandom Indonesia Tbk 0,025 0,695 0,209

122 MRAT Mustika Ratu Tbk (0,341) 0,185 (0,078)

lxv

Biaya Modal Ekuitas

Manufacturing Biaya Modal Ekuitas

1. Food and Beverages 2005 2006 2007

9 PTSP Pioneerindo Gourmet International -0,84 1,56 -0,79

10 PSDN Prasidha Aneka Niaga Tbk 0,04 -0,90 -1,10

Ultra Jaya Milk Industry and Trading

Company Tbk -0,99 -0,98 -0,98

lxvi

36 BIMA Primarindo Asia Infrastructure Tbk -1,13 -0,95 -0,87

37 RICY Ricky Putra Globalindo Tbk -0,77 -0,87 -0,88

Indah Kiat Pulp & Paper Corporation

lxvii

Langgeng Makmur Plastik Industry Ltd

lxviii

85 IKAI Intikeramik Alamasri Industry Tbk -0,81 -0,94 -0,97

86 MLIA Mulia Industrindo Tbk -4,87 -3,48 -3,25

102 IMAS Indomobil Sukses International Tbk -0,96 -0,99 -0,99

103 INDS Indospring Tbk -1,31 -0,88 -0,82

104 INTA Intraco Penta Tbk -0,82 -0,97 -0,96

105 LPIN Multi Prima Sejahtera Tbk -2,06 -1,07 -0,47

lxix

107 SMSM Selamat Sempurna Tbk -0,83 -0,87 -0,87

108 SUGI Sugi Samapersada -1,07 -0,98 -0,93

109 TURI Tunas Ridean Tbk -0,85 -0,98 -0,89

17. Photographic Equipment

110 INTD Inter Delta Tbk -1,29 -0,87 -0,98

111 MDRN Modern Photo Film CompanyTbk -1,23 -0,99 -0,99

112 KONI Perdana Bangun Pusaka Tbk -1,04 -1,08 -1,09

18. Pharmaceuticals

113 DVLA Darya-Varia Laboratoria Tbk -0,83 -0,94 -0,94

114 INAF Indofarma Tbk -0,96 -0,94 -0,97

115 KLBF Kalbe Farma Tbk -0,93 -0,94 -0,94

116 KAEF Kimia Farma Tbk -0,92 -0,95 -0,96

117 MERK Merck Indonesia Tbk -0,89 -0,90 -0,92

118 PYFA Pyridam Farma Tbk -0,95 -0,93 -0,95

119 SCPI Schering Plough Indonesia Tbk -1,02 -1,08 -0,96

120 TSPC Tempo Scan Pacific Tbk -0,99 -0,93 -0,92

19. Consumer Goods

121 TCID Mandom Indonesia Tbk -0,85 -0,92 -0,93

122 MRAT Mustika Ratu Tbk -0,92 -0,93 -0,91

lxx

N Minimum Maximum Mean Std. Deviation

lxxi

Squares df Mean Square F Sig.

Predic tors: (Constant), SQRTBS2, SQRTRS2

,158a ,025 ,015 ,380850 1,848

lxxii

Squares df Mean Square F Sig.

Predic tors: (Constant), SQRTBS2, SQRTRS2

a Dependent Variable: Biaya Modal Ekuitas

lxxiii

Minimum Maximum Mean Std. Deviation N