BAB III

OBJEK DAN METODOLOGI PENELITIAN

Dalam Bab III ini akan diuraikan mengenai unit observasi dan metodologi penelitian yang meliputi jenis penelitian, teknik pengambilan sampel, teknik pengumpulan data, serta metode statistik yang digunakan dalam penelitian tersebut.

III. 1 Gambaran Umum Perusahaan

Pada subbab ini dijelaskan mengenai gambaran umum perusahaan yang diobservasi yaitu PT. Bank Niaga Tbk., PT. Bank Lippo Tbk., dan PT. CIMB Niaga Tbk.

III. 1.1 PT. Bank Niaga Tbk.

PT. Bank Niaga Tbk. didirikan menurut hukum yang berlaku di Indonesia, berdasarkan Akta Pendirian Perusahaan No. 90 yang dibuat dihadapan Raden Meester Soewandi, Notaris di Jakarta, tanggal 26 September 1955 dan diubah dengan akta dari notaris yang sama No. 9, tanggal 4 Nopember 1955. Akta-akta pendirian ini disahkan oleh Menteri Kehakiman pada tanggal 1 Desember 1955 dan diumumkan dalam Berita Negara Republik Indonesia No. 71, tanggal 4 September 1956, Tambahan Berita Negara No. 729/1956.

Dalam perjalanannya, pemegang saham pengendali PT. Bank Niaga Tbk. telah mengalami beberapa kali pergantian. Perubahan pemegang saham pengendali terakhir terjadi pada tahun 2002, dimana Badan Penyehatan Perbankan Nasional melepaskan 51% saham yang dimilikinya pada PT. Bank Niaga Tbk. kepada BCHB (Bumiputera-Commerce Holding Berhad, dahulu

dikenal dengan nama Commerce Asset Holding Berhad). BCHB merupakan perusahaan publik yang didirikan berdasarkan hukum Malaysia.

Efektif pada tanggal 24 Agustus 2007, dalam rangka restrukturisasi internal, BCHB selaku pemegang saham mayoritas dan pengendali PT. Bank Niaga Tbk., mengalihkan seluruh kepemilikan sahamnya di PT. Bank Niaga Tbk. sejumlah 7.779.138.350 saham kepada CIMB Group, suatu perusahaan yang seluruh sahamnya dimiliki oleh BCHB. Per tanggal 31 Desember 2007, Khazanah memiliki 19,6% saham BCHB.

Visi PT. Bank Niaga Tbk.: Menjadi bank terpercaya di Indonesia, bagian dari jaringan bank universal terkemuka di Asia Tenggara, yang memahami kebutuhan nasabah, menyediakan solusi keuangan yang tepat dan komprehensif, serta menjalin hubungan yang berkelanjutan.

a) Struktur Permodalan dan Kepemilikan Saham

Berdasarkan data PT Sirca Datapro Perdana selaku Biro Administrasi Efek dari PT. Bank Niaga Tbk., struktur permodalan dan kepemilikan saham PT. Bank Niaga Tbk. per tanggal 30 April 2008 akan terlihat seperti tabel 3.1. b) Susunan Dewan Komisaris dan Direksi

Susunan Dewan Komisaris berdasarkan Akta Notaris No. 6, tanggal 3 Oktober 2007 dan susunan Direksi berdasarkan Akta Notaris No. 51, tanggal 28 Juni 2007, keduanya dibuat dihadapan Dr. Amrul Partomuan Pohan SH, LLM, Notaris di Jakarta.

Jumlah Saham Nominal (Rp) % Modal Dasar 50,886,460,336 2,900,000,000,000 Saham Biasa Kelas A @ Rp 5000 71,853,936 359,269,680,000 Saham Biasa Kelas B @ Rp 50 50,814,606,400 2,540,730,320,000 Saham Biasa Kelas A @ Rp 5000 ‐ Masyarakat 71,853,936 359,269,680,000 0.58% Saham Biasa Kelas B @ Rp 50 ‐ CIMB Group **) 7,902,376,206 395,118,810,300 63.39% ‐ Masyarakat 4,491,221,918 224,561,095,900 36.03% Jumlah Saham dalam Portepel : Saham Biasa Kelas A @ 5000 ‐ ‐ Saham Biasa Kelas B @ Rp 100 38,421,008,276 1,921,050,413,800 Keterangan Nilai Nominal Saham Biasa Kelas A @ Rp5000 per saham dan Nilai Nominal Saham Biasa Kelas B @ Rp50 per saham Modal Ditempatkan dan Disetor Penuh:*) Jumlah Modal Ditempatkan dan Disetor Penuh 12,465,452,060 978,949,586,200 100.00% Catatan:

1. Semua saham yang dikeluarkan oleh PT. Bank Niaga Tbk. adalah saham atas nama yang memiliki hak yang sama dan setiap saham mempunyai 1 suara.

2. Semua kelas saham adalah saham biasa, dengan ketentuan bahwa Saham Biasa Kelas A mempunyai nilai nominal Rp5.000 per saham dan Saham Biasa Kelas B mempunyai nilai nominal Rp50 per saham.

3. *) Perbedaan antara besarnya modal ditempatkan dan disetor per tanggal 31 Maret 2008 yaitu Rp978.574.586.200 sebagaimana diaktakan dalam Akta No. 5, tanggal 7 April 2008 yang dibuat dihadapan Dr. Amrul Partomuan Pohan SH, LLM, Notaris di Jakarta, dengan besarnya modal ditempatkan dan disetor per tanggal 30 April 2008 yaitu Rp978.949.586.200 berdasarkan data PT Sirca Datapro Perdana selaku Biro Administrasi Efek dari PT. Bank Niaga Tbk., disebabkan oleh pelaksanaan Waran Seri I untuk periode 4 April 2008 sampai dengan 30 April 2008.

4. **) termasuk kepemilikan PT Commerce Kapital sebanyak 123.237.856 saham, dimana CIMB Group menguasai kepemilikan mayoritas atas saham PT Commerce Kapital sebesar 99,00%.

Sumber : Surat edaran rancangan penggabungan PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk.

Susunan Dewan Komisaris

Presiden Komisaris : Dato’ Mohd. Shukri Hussin

Wakil Presiden Komisaris

dan Komisaris Independen : Sigid Moerkardjono

Komisaris : Dato’ Halim bin Muhamat

Komisaris Independen : Dato’ Mohammed Adnan Shuaib

Komisaris Independen : Sri Hartina Urip Simeon

Direksi

Presiden Direktur : Hashemi Albakri bin Abu Bakar

Wakil Presiden Direktur / Direktur Retail : Daniel James Rompas

Direktur Korporasi dan Bisnis : Veronica Catherinawati Hadiman Direktur Keuangan, Perencanaan dan

Pengendalian Risiko : Tay Un Soo

Direktur Operasi dan TI : Ananda Barata

Direktur SDM dan Kepatuhan :Yosef Antonius Boliona Badilangoe

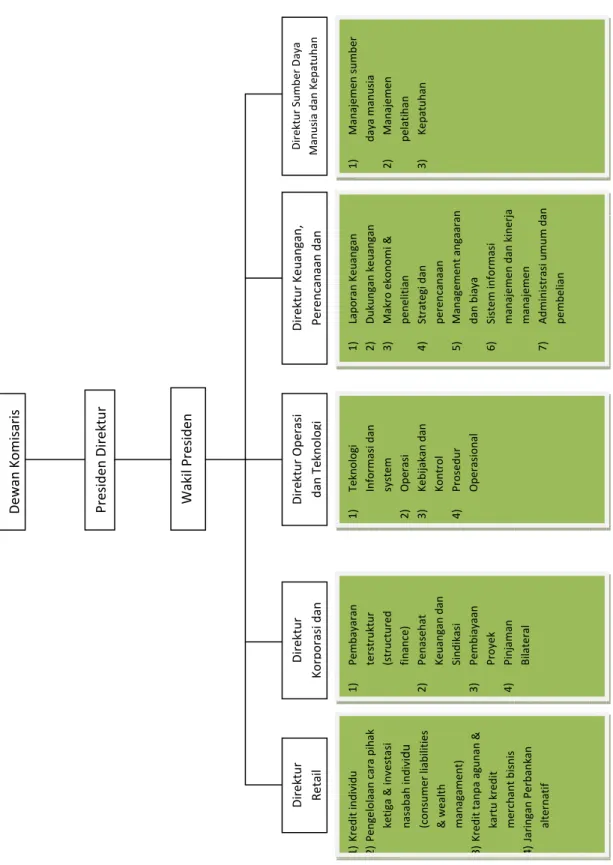

Gambar struktur organisasi PT. Bank Niaga Tbk. dapat terlihat pada gambar 3.1 III.1.2 PT. Bank Lippo Tbk.

PT. Bank Lippo Tbk. didirikan pada tanggal 11 Maret 1948 berdasarkan Akta No. 51, Notaris Meester Karel Eduard Krijgsman. Akta Pendirian tersebut disahkan oleh Menteri Kehakiman pada tanggal 3 April 1948 dan diumumkan dalam Berita Negara Republik Indonesia No. 36, Tambahan No. 96, tanggal 4 Mei 1948.

Dewan Komisaris Presiden Direk tur Wakil Presiden Direktur Re tail Direktur Kor p orasi dan Direktur Keuangan, Perencanaa n da n Direktur Operasi dan Teknolo gi Direktur Sumb er Da ya Manusia dan Kepatuhan 1 ) Kredit individu 2 ) Pengelolaan cara pihak ket ig a & investasi nasabah indivi du (consu me r liabili ti es & wealth managament ) 3 ) Kredit tanpa agunan & ka rt u kr ed it merchant bisnis 4 ) Ja ri ng an Perban ka n alternatif 1) Pembayaran ter str uk tur (s tr uc tured finance) 2) Penasehat Keuangan dan Sindikasi 3) Pembiayaan Proyek 4) Pinjaman B ilater al 1) Laporan Keuangan 2) Dukungan keuangan 3) Mak ro ek ono m i & penelitian 4) Strategi dan peren canaan 5) Management angaaran dan biaya 6) Sistem infor m asi manajemen dan ki nerja manajemen 7) Administrasi umu m dan pem b elian 1) Teknologi Infor m asi dan system 2) Operasi 3) Kebijakan dan Kontrol 4) Prosedu r Operasional 1) Manajemen su mb er daya manusia 2) Manajemen pelatihan 3) Kepatuhan

Gambar 3.1 Struktur Organisasi PT. Bank Niaga Tbk

Sumber : Surat edaran rancangan penggabungan PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk.

Pada bulan Oktober 1989, dengan surat persetujuan dari Ketua Badan Pengawas Pasar Modal (sekarang BAPEPAM-LK) No. SI-059/SHM/MK.10-1989, PT. Bank Lippo Tbk. menawarkan 6.800.000 saham kepada masyarakat. Saham-saham ini telah tercatat pada bursa-bursa efek di Indonesia pada tanggal 10 Nopember 1989. Saham tercatat tersebut telah beberapa kali ditingkatkan, terakhir dengan pencatatan pada tanggal 5 Juli 1999. Pada tanggal 31 Desember 2007, seluruh saham (sejumlah 3.915.733.039 saham) telah dikeluarkan PT. Bank Lippo Tbk., dan dicatat pada BEI.

RUPSLB PT. Bank Lippo Tbk. yang diadakan tanggal 4 Mei 2006 menyetujui perubahan beberapa pasal dalam Anggaran Dasar, antara lain, mengenai perubahan susunan pemegang saham sehubungan dengan penjualan saham Konsorsium Swissasia Global ke Santubong, suatu anak perusahaan yang dimiliki penuh oleh Khazanah.

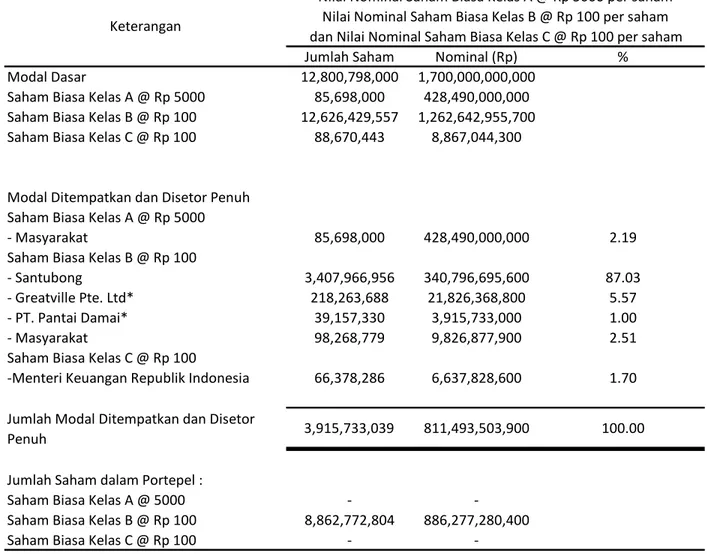

a) Struktur Permodalan dan Kepemilikan Saham

Berdasarkan data PT Sharestar Indonesia selaku Biro Administrasi Efek dari PT. Bank Lippo Tbk., struktur permodalan dan kepemilikan saham PT. Bank Lippo Tbk. per tanggal 30 April 2008 akan terlihat pada tabel 3.2.

b) Pengurusan dan Pengawasan

Susunan Dewan Komisaris dan Direksi

Berdasarkan Akta Pernyataan Keputusan Rapat No. 9, tanggal 7 Mei 2008, dibuat dihadapan Ny. Poerbaningsih Adi Warsito, SH, Notaris di Jakarta, susunan Dewan Komisaris dan Direksi PT. Bank Lippo Tbk. adalah sebagai berikut:

Jumlah Saham Nominal (Rp) % Modal Dasar 12,800,798,000 1,700,000,000,000 Saham Biasa Kelas A @ Rp 5000 85,698,000 428,490,000,000 Saham Biasa Kelas B @ Rp 100 12,626,429,557 1,262,642,955,700 Saham Biasa Kelas C @ Rp 100 88,670,443 8,867,044,300 Saham Biasa Kelas A @ Rp 5000 ‐ Masyarakat 85,698,000 428,490,000,000 2.19 Saham Biasa Kelas B @ Rp 100 ‐ Santubong 3,407,966,956 340,796,695,600 87.03 ‐ Greatville Pte. Ltd* 218,263,688 21,826,368,800 5.57 ‐ PT. Pantai Damai* 39,157,330 3,915,733,000 1.00 ‐ Masyarakat 98,268,779 9,826,877,900 2.51 Saham Biasa Kelas C @ Rp 100 ‐Menteri Keuangan Republik Indonesia 66,378,286 6,637,828,600 1.70 Jumlah Saham dalam Portepel : Saham Biasa Kelas A @ 5000 ‐ ‐ Saham Biasa Kelas B @ Rp 100 8,862,772,804 886,277,280,400 Saham Biasa Kelas C @ Rp 100 ‐ ‐ Jumlah Modal Ditempatkan dan Disetor Penuh Nilai Nominal Saham Biasa Kelas A @ Rp 5000 per saham Nilai Nominal Saham Biasa Kelas B @ Rp 100 per saham dan Nilai Nominal Saham Biasa Kelas C @ Rp 100 per saham 3,915,733,039 811,493,503,900 100.00 Keterangan Modal Ditempatkan dan Disetor Penuh Catatan:

1) Semua saham yang dikeluarkan oleh PT. Bank Lippo Tbk. adalah saham atas nama dan setiap saham mempunyai 1 suara.

2) Semua kelas saham adalah saham biasa, namun untuk Saham Biasa Kelas C:

a) Mempunyai hak untuk menerima hasil sisa likuidasi terlebih dahulu daripada pemegang saham lainnya;

b) Hanya dapat dimiliki oleh Negara Republik Indonesia atau badan hukum yang seluruh sahamnya dimiliki oleh Negara Republik Indonesia yang ditunjuk untuk itu;

c) Berubah dengan sendirinya menjadi Saham Biasa Kelas B apabila dialihkan oleh Negara Republik Indonesia kepada pihak yang tidak termasuk dalam huruf b.

3) *) secara tidak langsung 100% sahamnya dimiliki oleh Khazanah.

Sumber : Surat edaran rancangan penggabungan PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. Tabel 3.2 Struktur Permodalan dan kepemilikan Saham PT. Bank Lippo Tbk.

Dewan Komisaris

Presiden Komisaris : Md. Ali Md. Dewal

Komisaris : Abdul Farid Alias

Komisaris Independen : Zulkifli M. Ali

Komisaris Independen : Roy Edu Tirtadji

Komisaris Independen : Andi Mohammad Hatta

Komisaris Independen : Billy Sindoro

Direksi

Presiden Direktur : Hendrik G. Mulder

Direktur Commercial Banking : Tjindrasa Ng

Direktur Treasury : Gottfried Tampubolon

Direktur Finance : Thilagavathy Nadason

Direktur Investment & Strategy and Chief of Staff : Lim Eng Khim Gambar struktur organisasi PT. Bank Lippo Tbk. dapat terlihat pada gambar 3.2.

III. 1.3 PT. Bank CIMB Niaga Tbk.

Terlepas dari Peraturan Kepemilikan Tunggal Bank, baik PT. Bank Niaga Tbk. maupun PT. Bank Lippo Tbk. telah sebelumnya menetapkan dan menyatakan dalam beberapa kesempatan, misi masing-masing bank adalah menjadi salah satu dari lima bank terbesar di Indonesia dan mencapai beberapa target lainnya pada tahun 2010. Untuk mencapai tujuan tersebut, kedua bank secara terpisah dan dengan agresif menitik beratkan kegiatan usahanya pada inovasi produk baru dan penetrasi pada segmen pasar yang belum tersentuh, dalam memperluas usahanya secara organik, dan secara bersamaan

Gambar 3.2 Struktur Organisasi PT. Bank Lippo Tbk.

Sumber : Surat edaran rancangan penggabungan PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. Dewan Komisaris Presiden Direktur & Komite Audit Komite Corporate Komite Risk Mitigation Corporate Office – Chief of Staff & Head of Cortporate Strategy Direktur Compliance Corporate Secretary Group Compliance & Legal Group Direktur Risk Management Risk Management Audit Group Human Resources Direktur Network Direktur Commercial Direktur Consumer Direktur Credit Direktur IT & Operations Direktur Finance Direktur Treasury

mempertimbangkan kemungkinan penggabungan atau akuisisi sebagai strategi perkembangan inorganik.

Visi dari PT. Bank CIMB Niaga Tbk. menjadi bank terpercaya di Indonesia, bagian dari jaringan universal banking terkemuka di Asia Tenggara, yang memahami kebutuhan nasabah, menyediakan solusi keuangan yang tepat dan komprehensif, serta menjalin hubungan yang berkelanjutan.

Kegiatan usaha PT. Bank CIMB Niaga Tbk. : 1) Strategi Perusahaan (Corporate Strategy)

Dalam mewujudkan visinya untuk menjadi “Bank Universal” terkemuka di Indonesia (Indonesia’s Premier Universal Bank), maka PT. Bank CIMB Niaga Tbk. akan memfokuskan usahanya sebagai berikut:

a) Menjadi tiga besar di segmen nasabah affluent dan mass affluent, syariah

banking serta mortgage; dan bank penyedia layanan pembayaran;

b) Menjadi lima besar di corporate banking, treasury dan credit card

c) Memperkuat posisi di perbankan ritel, kredit kendaraan bermotor serta segmen usaha kecil dan menengah (UKM).

Selain itu, PT. Bank CIMB Niaga Tbk. akan senantiasa melihat peluang-peluang untuk mendiversifikasikan usahanya.

2) Strategi Usaha

a) Perbankan Komersial (Commercial Banking)

1) PT. Bank CIMB Niaga Tbk. akan memperbaiki pola penjualan dan layanan untuk meningkatkan hubungan dengan nasabah secara lebih mendalam;

2) PT. Bank CIMB Niaga Tbk. akan memperbaiki pola penjualan dan layanan untuk meningkatkan hubungan dengan nasabah secara lebih mendalam;

3) PT. Bank CIMB Niaga Tbk. akan melakukan perluasan hubungan komersial untuk penyaluran pinjaman melalui koperasi, bank perkreditan rakyat dan mitra usaha;

4) PT. Bank CIMB Niaga Tbk. akan memilih segmen nasabahnya berdasarkan daya tarik dari segmen tersebut dan memasuki segmen tersebut di titik-titik strategis dari hulu ke hilir. Kombinasi secara proaktif maupun reaktif akan dilakukan untuk mencari peluang yang saling menguntungkan dengan para nasabah PT. Bank CIMB Niaga Tbk.;

5) PT. Bank CIMB Niaga Tbk. akan secara berkesinambungan membangun posisinya sebagai pemimpin pasar di perbankan komersial dan segmen usaha kecil menengah di Indonesia melalui bantuan dan pemberian saran/masukan kepada para nasabahnya. Hal ini akan membangun reputasi PT. Bank CIMB Niaga Tbk. pada segmen ini;

6) PT. Bank CIMB Niaga Tbk. akan mempertahankan elemen yang unik dari kegiatan usaha regionalnya, dimana terdapat hubungan yang kuat yang telah terbina dengan komunitas usaha tertentu;

7) PT. Bank CIMB Niaga Tbk. akan memfokuskan diri pada kebutuhan perbankan di segmen komersial dan usaha kecil menengah;

8) PT. Bank CIMB Niaga Tbk. akan memberikan nilai tambah dengan menjadi penasihat yang terpercaya bagi nasabah segmen tersebut dan

membantu membangun entrepreneurial skills yang akan memungkinkan usaha nasabah tumbuh berkembang;

9) Untuk meningkatkan reputasi sebagai bank pilihan utama nasabah, maka akan dilakukan upaya untuk memperkuat posisi PT. Bank CIMB Niaga Tbk. sebagai payment bank dan trade bank pilihan.

b) Perbankan Konsumen (Consumer Banking)

1) Pasar konsumen/perorangan akan menjadi salah satu fokus penting bagi usaha PT. Bank CIMB Niaga Tbk. di masa mendatang. PT. Bank CIMB Niaga Tbk. akan memberikan jasa keuangan standar kepada pasar ritel dan secara proaktif mengidentifikasi dan melayani kebutuhan dari segmen bernilai tinggi yang potensial;

2) PT. Bank CIMB Niaga Tbk. akan mengoptimalkan kemampuan jaringan cabang sebagai sarana memperoleh nasabah baru maupun sarana meningkatkan layanan kepada seluruh nasabah;

3) PT. Bank CIMB Niaga Tbk. akan senantiasa meningkatkan layanan kepada nasabah dengan memperbaiki proses operasional penjualan maupun layanan, termasuk menggunakan kemampuan non cabang berbasis teknologi tinggi dan terkini;

4) PT. Bank CIMB Niaga Tbk. akan memelihara posisinya di pasar sebagai pemimpin baik dari sisi produk maupun layanan untuk segmen nasabah kelas atas dan menengah-atas antara lain dengan mempertajam kemampuan wealth management;

5) PT. Bank CIMB Niaga Tbk. akan memfokuskan diri pada usaha pembiayaan untuk memenuhi kebutuhan mendasar nasabah yaitu pembiayaan perumahan, mobil serta kartu kredit;

6) PT. Bank CIMB Niaga Tbk. akan mengadopsi pendekatan portofolio untuk meningkatkan jumlah nasabah maupun nilai transaksi dan volume untuk setiap nasabah;

7) PT. Bank CIMB Niaga Tbk. akan memanfaatkan dan meningkatkan hubungan dengan mitra usaha dalam mendistribusikan maupun melengkapi produk bank seperti pengembang perumahan (developer), penyalur kendaraan/mobil (dealer), perusahaan asuransi dan lembaga keuangan lainnya.

c) Perbankan Korporasi (Corporate Banking)

1) PT. Bank CIMB Niaga Tbk. akan melakukan upaya untuk menjadi pemimpin pada perbankan korporasi sebagai layanan dari perbankan universal;

2) PT. Bank CIMB Niaga Tbk. akan memberikan layanan yang profesional untuk memenuhi segala kebutuhan nasabah korporasi dalam menunjang kelancaran bisnisnya;

3) PT. Bank CIMB Niaga Tbk. akan fokus dalam pengembangan produk

treasury untuk memenuhi kebutuhan nasabah akan produk dan jasa

dibidang treasury serta dapat memberikan nilai tambah kepada nasabah baik korporasi dan individual dengan inovasi produk yang mutakhir; 4) Untuk memperkuat posisinya, PT. Bank CIMB Niaga Tbk. akan

dibidang perbankan korporasi dan treasury baik dalam pengembangan produk, pengembangan hubungan dengan nasabah dan lembaga keuangan lainnya;

5) PT. Bank CIMB Niaga Tbk. akan memenuhi kebutuhan nasabah korporasi secara menyeluruh termasuk untuk pengurus, karyawan maupun mitra usaha dari nasabah korporasi.

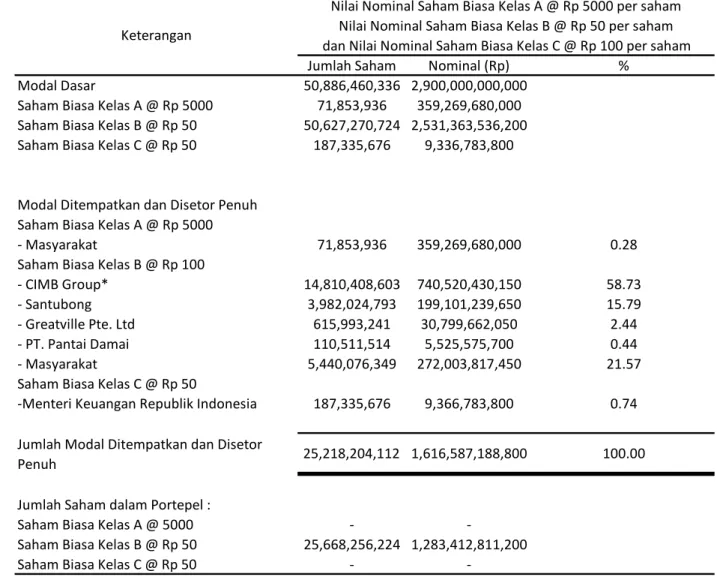

3) Struktur Permodalan dan Kepemilikan Saham

Berdasarkan penghitungan konversi saham PT. Bank Niaga Tbk. dan PT. Bank Lippo Tbk. maka struktur permodalan dan susunan pemegang saham PT. Bank Niaga Tbk. setelah Penggabungan dengan asumsi seluruh Waran Seri I PT. Bank Niaga Tbk. akan terlihat pada tabel 3.3.

Semua saham yang dikeluarkan oleh PT. Bank Niaga Tbk. adalah saham atas nama dan setiap saham mempunyai satu hak suara. Semua Kelas Saham adalah saham biasa, namun untuk Saham Kelas C:

a) mempunyai hak untuk menerima sisa hasil likuidasi terlebih dahulu;

b) hanya dapat dimiliki oleh Negara Republik Indonesia atau badan hukum yang seluruh sahamnya dimiliki oleh Negara Republik Indonesia yang ditunjuk untuk itu;

c) berubah dengan sendirinya menjadi Saham Kelas B apabila dialihkan kepada pihak yang tidak termasuk dalam poin (b).

Jumlah Saham Nominal (Rp) % Modal Dasar 50,886,460,336 2,900,000,000,000 Saham Biasa Kelas A @ Rp 5000 71,853,936 359,269,680,000 Saham Biasa Kelas B @ Rp 50 50,627,270,724 2,531,363,536,200 Saham Biasa Kelas C @ Rp 50 187,335,676 9,336,783,800 Saham Biasa Kelas A @ Rp 5000 ‐ Masyarakat 71,853,936 359,269,680,000 0.28 Saham Biasa Kelas B @ Rp 100 ‐ CIMB Group* 14,810,408,603 740,520,430,150 58.73 ‐ Santubong 3,982,024,793 199,101,239,650 15.79 ‐ Greatville Pte. Ltd 615,993,241 30,799,662,050 2.44 ‐ PT. Pantai Damai 110,511,514 5,525,575,700 0.44 ‐ Masyarakat 5,440,076,349 272,003,817,450 21.57 Saham Biasa Kelas C @ Rp 50 ‐Menteri Keuangan Republik Indonesia 187,335,676 9,366,783,800 0.74 Jumlah Saham dalam Portepel : Saham Biasa Kelas A @ 5000 ‐ ‐ Saham Biasa Kelas B @ Rp 50 25,668,256,224 1,283,412,811,200 Saham Biasa Kelas C @ Rp 50 ‐ ‐ Catatan : * kepemilikan saham CIMB Group melalui PT. Commerce Kapital sebanyak 123.237.856 saham Jumlah Modal Ditempatkan dan Disetor Penuh 25,218,204,112 1,616,587,188,800 100.00 Nilai Nominal Saham Biasa Kelas A @ Rp 5000 per saham Nilai Nominal Saham Biasa Kelas B @ Rp 50 per saham Keterangan dan Nilai Nominal Saham Biasa Kelas C @ Rp 100 per saham Modal Ditempatkan dan Disetor Penuh

Sumber : Surat edaran rancangan penggabungan PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk.

Susunan Dewan Komisaris dan Direksi

Susunan Dewan Komisaris dan Direksi setelah Tanggal Efektif Penggabungan adalah sebagai berikut:

Dewan Komisaris

Presiden Komisaris : Dato’ Mohd. Shukri Hussin Wakil Presiden Komisaris : Roy Edu Tirtadji

Komisaris : Sri Hartina Urip Simeon

Komisaris : Zulkifli M. Ali

Komisaris : Ananda Barata

Komisaris : Joseph Dominic Silva

Direksi

Presiden Direktur : Arwin Rasyid

Direktur Perbankan Korporasi : Catherinawati Hadiman

Direktur Treasury : Mohamed Fadzil Sulaiman

Direktur Perbankan Bisnis : Handoyo Soebali

Direktur Perbankan Ritel : Daniel James Rompas Direktur Teknologi Informasi dan Operasi : Paul Setiawan Hasjim Direktur Keuangan dan Perencanaan : Suhaimin Djohan Direktur Kredit dan Pengendalian Risiko : Ferdy Sutrisno

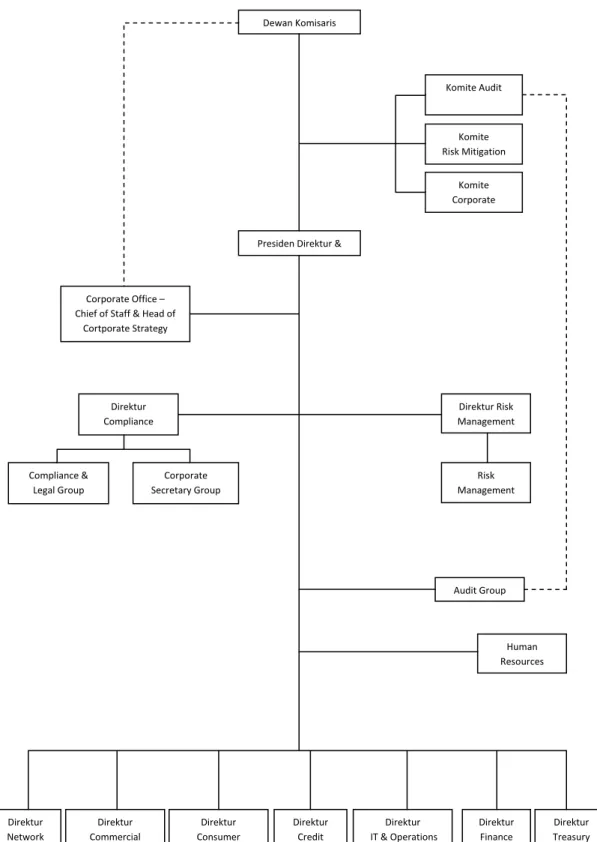

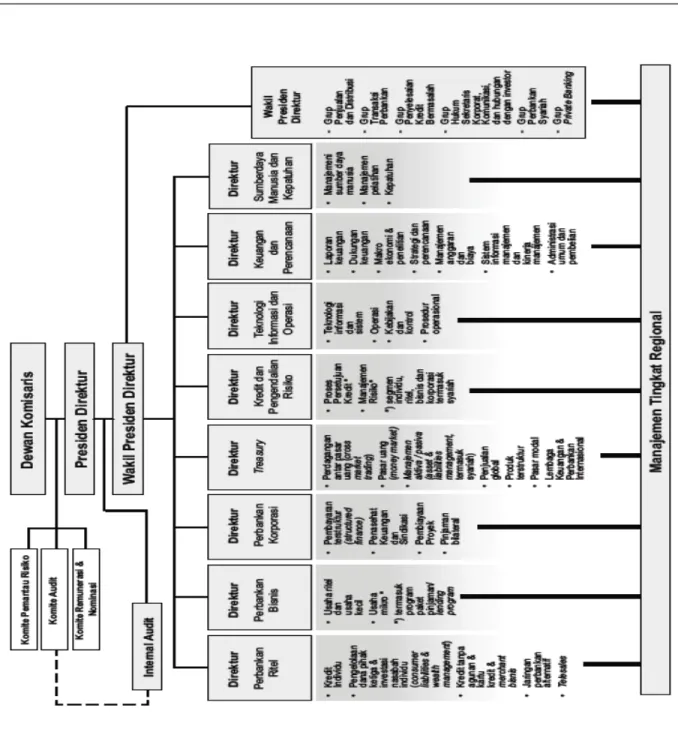

Direktur SDM dan Kepatuhan : Lydia Wulan Tumbelaka Struktur organisasi PT. Bank CIMB Niaga Tbk akan terlihat pada gambar 3.3. Struktur organisasi tersebut dibuat untuk memastikan pelaksanaan tugas dan tanggung jawab yang jelas dan pertanggungjawaban atas hasil kinerja organisasi.

Direksi PT. Bank CIMB Niaga Tbk. terdiri dari Presiden Direktur, Wakil Presiden Direktur dan delapan Direktur yang menangani bidang Perbankan Ritel, Perbankan Bisnis, Perbankan Korporasi, Treasury, Kredit & Pengendalian Risiko, Teknologi Informasi & Operasi, Keuangan & Perencanaan, dan Sumber Daya Manusia & Kepatuhan.

Secara garis besar tanggung jawab masing-masing direktur tersebut adalah sebagai berikut:

Gambar 3.3 Struktur Organisasi PT. Bank CIMB Niaga Tbk

1) Direktur Perbankan Korporasi : bertanggung jawab atas pertumbuhan kredit usaha menengah-atas dan usaha korporasi, pembiayaan proyek dan pembiayaan terstruktur, serta layanan lain yang mendukung kegiatan usaha korporasi seperti layanan penasihat keuangan korporasi, pengelolaan kredit sindikasi, pengelolaan kas secara terpadu, dan layanan yang berkaitan dengan perbankan korporasi lainnya

2) Direktur Treasury : bertanggung jawab atas fungsi pengendalian keuangan dari bank, pengelolaan aktiva dan pasiva bank, hubungan antar lembaga keuangan dan kegiatan perbankan internasional, serta pertumbuhan dan pengembangan produk-produk yang berkaitan dengan treasury.

3) Direktur Perbankan Bisnis : bertanggung jawab atas pengembangan dan pengelolaan atas produk yang mendukung pertumbuhan usaha ritel, usaha kecil dan mikro, guna mendukung produk dan layanan yang ada di seluruh jaringan usaha.

4) Direktur Perbankan Ritel : bertanggung jawab atas pengembangan dan pengelolaan produkproduk yang terkait dengan kebutuhan perbankan individu, guna mendukung produk dan layanan yang ada di seluruh jaringan usaha.

5) Direktur Teknologi Informasi dan Operasi : bertanggung jawab atas pengelolaan system informasi dan teknologi, serta operasional administrasi yang mendukung usaha, yang meliputi pengembangan dan implementasi atas kebijakan dan sistem prosedur.

6) Direktur Keuangan dan Perencanaan : bertanggung jawab atas sistem informasi manajemen bank termasuk seluruh kegiatan pelaporan yang berkaitan dengan usaha perbankan baik untuk memenuhi ketentuan internal dan eksternal, pelaksanaan perencanaan strategis yang mendukung usaha, perencanaan anggaran biaya, dan kegiatan umum administrasi dan pembelian.

7) Direktur Kredit dan Pengendalian Risiko : bertanggung jawab terhadap seluruh kegiatan pengendalian risiko atas kegiatan-kegiatan yang berhubungan dengan usaha dan bertanggung jawab atas kegiatan persetujuan perkreditan.

8) Direktur Sumber Daya Manusia dan Kepatuhan : bertanggung jawab atas kegiatan pengelolaan sumber daya manusia, pelatihan, dan penanganan aktivitas-aktivitas kepatuhan sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia dan pihak lain yang berwenang.

9) Wakil Presiden Direktur : bertindak selaku presiden direktur selama diperlukan, dan dalam operasional sehari-hari wakil presiden direktur juga memimpin beberapa grup :

a) Grup Penjualan dan Distribusi, bertanggung jawab terhadap seluruh target penjualan produk perbankan individu, ritel dan bisnis. Grup ini juga bertanggung jawab terhadap kualitas layanan ke seluruh nasabah bank yang ada di setiap jaringan distribusi usaha.

b) Grup Transaksi Perbankan, bertanggung jawab atas pengembangan dan pengelolaan dari produk dan layanan perbankan yang berhubungan

dengan pembayaran, pengumpulan dana pihak ketiga, dan transaksi ekspor impor dan perdagangan lainnya.

c) Grup Penanganan Kredit Bermasalah, bertanggung jawab terhadap perbaikan dan penyelesaian kredit bermasalah yang berasal dari perbankan ritel, bisnis, dan korporasi.

d) Grup yang menangani Hukum, Komunikasi, Sekretariat Korporat, dan Hubungan dengan Investor.

e) Grup Perbankan Syariah. III.2 Unit Observasi

Dalam penelitian ini PT. Bank Niaga Tbk. dan PT. Bank Lippo Tbk. sebagai unit observasi yang berkedudukan di:

1) PT. Bank Niaga Tbk. terletak di Graha Niaga, Jl. Jenderal Sudirman Kav. 58 Jakarta 12190

2) PT. Bank Lippo Tbk. terletak di Menara Asia Jalan Raya Diponegoro No. 101, Lippo Karawaci Tangerang 15810

III.3 Jenis Penelitian

Berkaitan dengan perumusan masalah di bagian I.3, maka jenis penelitian yang dilakukan dalam skripsi ini meliputi dua tahap, yaitu :

1) Metode penelitian yang digunakan adalah metode deskriptif, menurut sugiyono (2008, p11) Penelitian deskriptif (descriptive research) adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih

(independent) tanpa membuat perbandingan, atau menghubungkan dengan variabel

subyek yang diteliti. Tipe penelitian ini umumnya berkaitan dengan opini (individu, kelompok, atau organisasi), kejadian, atau prosedur. Penelitian deskriptif dalam skripsi ini memberikan gambaran terperinci mengenai prosedur merger, dimulai dari penyusunan prospektus rancangan merger sampai dengan tanggal efektif berlakunya merger.

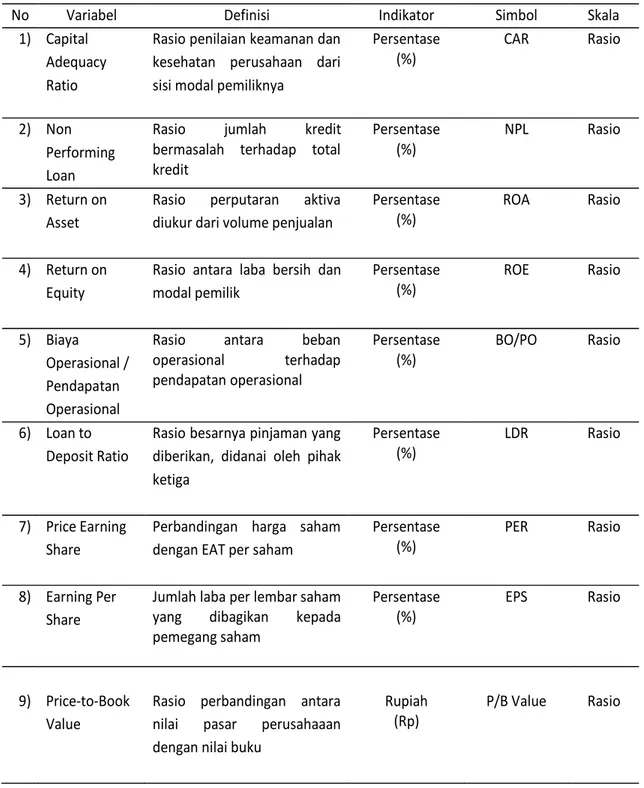

2) Penelitian inferensial yang menguji variabel-variabel market-value ratio dan parameter kesehatan bank sebelum merger dan sesudah merger. Analisis rasio keuangan perbankan dilakukan berdasarkan analisis CAMEL.

III.4 Teknik Pengambilan Sampel

Jenis penelitian yang digunakan adalah studi kasus, penelitian studi kasus adalah penelitian tentang status subyek penelitian yang berkenaan dengan suatu fase spesifik atau khas dari keseluruhan personalitas. Tujuan dari studi kasus adalah untuk memberikan gambaran secara mendetail tentang latar belakang, sifat-sifat serta karakter yang khas dari kasus ataupun status individu yang kemudian dijadikan suatu hal bersifat umum.

Penelitian merupakan studi kasus (case study) sehingga tidak menggunakan teknik pengambilan sampel. Fenomena merger perbankan sesuai dengan Arsitektur Perbankan Indonesia, dimana merger yang dilakukan oleh PT. Bank Niaga Tbk. dan PT. Bank Lippo Tbk. merupakan tonggak awal penerapan dari kebijakan Bank Indonesia mengenai Single Presence Policy.

III.5 Teknik Pengumpulan Data

Data yang diperoleh merupakan data sekunder karena dalam penelitian ini, data yang diperlukan tidak diolah sendiri tetapi diperoleh dari :

1) Surat Rancangan Penggabungan antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk.

2) Laporan keuangan diperoleh dari website www.bei.co.id.

Data yang digunakan adalah data keuangan utama dimulai dari kuartal I/2006 sampai dengan kuartal II/2009.

III.6 Metode Statistik yang Digunakan

1) Untuk penelitian deskriptif, data yang digunakan untuk membantu menjelaskan fenomena merger yang terjadi antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. dilihat dari statistik deskriptif melalui variabel-variabel parameter kesehatan bank dan market value ratio dari masing-masing bank. Statistik deskriptif yang dijelaskan meliputi range, minimum, maximum, mean, standard

deviation, dan variance. Variabel-variabel yang digunakan dapat dilihat pada

tabel 3.4.

2) Sementara pada penelitian inferensial statistik yang digunakan merupakan statistik non-parametrik dengan jumlah observasi sebanyak tiga belas buah (yaitu sebelas observasi pada saat sebelum merger dilakukan dan dua buah observasi pada saat setelah merger dilakukan). Variabel yang digunakan berupa perbandingan (ratio). Setiap variabel yang ada diuji tiga kali, yaitu antara:

1) PT. Bank Niaga Tbk. vs PT. Bank Lippo Tbk. 2) PT. Bank Niaga Tbk. vs PT. Bank CIMB Niaga Tbk. 3) PT. Bank Lippo Tbk. vs PT. Bank CIMB Niaga Tbk.

Analisis uji antara variabel-variabel yang digunakan dilakukan dengan menggunakan statistik non parametrik Mann-Whitney U test antara dua buah sampel independen. Statistik non parametrik digunakan karena data variabel uji tidak memerlukan asumsi distribusi normal, sementara U test ini digunakan untuk menguji signifikansi hipotesis komparatif dua sampel independen bila datanya berbentuk rasio. Test ini merupakan test yang terbaik untuk menguji hipotesis komparatif dua sampel independen bila datanya berbentuk rasio (Sugiyono 2008, p322).

Rumus untuk menghitung nilai U dapat dilihat pada persamaan 3.1 dan 3.2.

(

+)

−∑

+ = 1 1 1 2 1 1 2 1 R n n n n U ………. (3.1)(

+)

−∑

+ = 2 2 2 2 1 2 2 1 R n n n n U ……….. (3.2) dengan :n1 = ukuran sampel untuk sampel 1

n2 = ukuran sampel untuk sampel 2

= jumlah rank pada sampel 1 = jumlah rank pada sampel 2

Keseluruhan pengujian yang dilakukan adalah uji dua pihak (two tailed test) dengan tingkat signifikansi 0,05 (α = 5%) pada perbandingan rasio keuangan PT. Bank Niaga Tbk., PT. Bank Lippo Tbk. dan PT. Bank CIMB Niaga Tbk.

Tabel 3.4 Variabel Uji Statistik Deskriptif dan Statistik Inferensial

No Variabel Definisi Indikator Simbol Skala

1) Capital Adequacy Ratio

Rasio penilaian keamanan dan kesehatan perusahaan dari sisi modal pemiliknya Persentase (%) CAR Rasio 2) Non Performing Loan

Rasio jumlah kredit bermasalah terhadap total kredit Persentase (%) NPL Rasio 3) Return on Asset

Rasio perputaran aktiva diukur dari volume penjualan Persentase (%) ROA Rasio 4) Return on Equity

Rasio antara laba bersih dan modal pemilik Persentase (%) ROE Rasio 5) Biaya Operasional / Pendapatan Operasional

Rasio antara beban operasional terhadap pendapatan operasional Persentase (%) BO/PO Rasio 6) Loan to Deposit Ratio Rasio besarnya pinjaman yang diberikan, didanai oleh pihak ketiga Persentase (%) LDR Rasio 7) Price Earning Share

Perbandingan harga saham dengan EAT per saham Persentase (%) PER Rasio 8) Earning Per Share Jumlah laba per lembar saham yang dibagikan kepada pemegang saham Persentase (%) EPS Rasio 9) Price‐to‐Book Value

Rasio perbandingan antara nilai pasar perusahaaan dengan nilai buku Rupiah (Rp) P/B Value Rasio

Hipotesis yang digunakan adalah sebagai berikut : 1. PT. Bank Niaga Tbk. vs PT. Bank Lippo Tbk.

H01.1 : rasio kecukupan modal (capital adequacy ratio, CAR) antara PT. Bank Niaga

Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.1 : rasio kecukupan modal (capital adequacy ratio, CAR) antara PT. Bank Niaga

Tbk. dengan PT. Bank Lippo Tbk. berbeda secara signifikan.

H01.2 : rasio NPL antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.2 : rasio NPL antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.3 : rasio ROA antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.3 : rasio ROA antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.4 : rasio ROE antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.4 : rasio ROE antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.5 : rasio BO/PO antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.5 : rasio BO/PO antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.6 : rasio LDR antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.6 : rasio LDR antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.7 : rasio PER antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.7 : rasio PER antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.8 : rasio EPS antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.8 : rasio EPS antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

H01.9 : rasio PBV antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. tidak berbeda secara signifikan.

Ha1.9 : rasio PBV antara PT. Bank Niaga Tbk. dengan PT. Bank Lippo Tbk. berbeda

secara signifikan.

2. PT. Bank Niaga Tbk. vs PT. Bank CIMB Niaga Tbk.

H02.1 : rasio kecukupan modal (capital adequacy ratio, CAR) antara PT. Bank Niaga

Ha2.1 : rasio kecukupan modal (capital adequacy ratio, CAR) antara PT. Bank Niaga

Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.2 : rasio NPL antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.2 : rasio NPL antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.3 : rasio ROA antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.3 : rasio ROA antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.4 : rasio ROE antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.4 : rasio ROE antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.5 : rasio BO/PO antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.5 : rasio BO/PO antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.6 : rasio LDR antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.6 : rasio LDR antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.7 : rasio PER antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.7 : rasio PER antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.8 : rasio EPS antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.8 : rasio EPS antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H02.9 : rasio PBV antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha2.9 : rasio PBV antara PT. Bank Niaga Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

3. PT. Bank Lippo Tbk. vs PT. Bank CIMB Niaga Tbk.

H03.1 : rasio kecukupan modal (capital adequacy ratio, CAR) antara PT. Bank Lippo

Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.1 : rasio kecukupan modal (capital adequacy ratio, CAR) antara PT. Bank Lippo

Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.2 : rasio NPL antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.2 : rasio NPL antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.3 : rasio ROA antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.3 : rasio ROA antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.4 : rasio ROE antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.4 : rasio ROE antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.5 : rasio BO/PO antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.5 : rasio BO/PO antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.6 : rasio LDR antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.6 : rasio LDR antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.7 : rasio PER antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.7 : rasio PER antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.8 : rasio EPS antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.8 : rasio EPS antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

H03.9 : rasio PBV antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. tidak berbeda secara signifikan.

Ha3.9 : rasio PBV antara PT. Bank Lippo Tbk. dengan PT. Bank CIMB Niaga Tbk. berbeda secara signifikan.

Kriteria penolakan H0 yang digunakan adalah sebagai berikut :

• H0 ditolak apabila nilai Uhitung ≤Utabel

Jumlah sampel yang digunakan pada uji ini untuk PT. Bank Niaga Tbk., PT. Bank Lippo Tbk. dan PT. Bank CIMB Niaga Tbk. masing-masing adalah 11, 11 dan 2.

Jika pada hasil pengujian untuk masing-masing variabel uji memutuskan untuk menolak H0 (yang menyatakan variabel kedua sampel berbeda secara signifikan),

selanjutnya digunakan perbandingan antar mean rank dari masing-masing variabel untuk menentukan nilai variabel yang lebih tinggi.