54

4.1 Hasil Penelitian

Penelitian dilakukan pada PD Bank Perkreditan Rakyat Sumedang. Maksud hasil penelitian untuk mengetahui pengaruh manajemen risiko terhadap pemberian kredit. Dalam penelitian ini terdapat dua kuisioner yang berdasarkan banyaknya variabel, yaitu manajemen risiko dan pemberian kredit.

4.1.1 Uji Validitas dan Reliabilitas 4.1.1.1 Uji Validitas Instrumen

Pengujian ini dilakukan untuk menguji kesahihan setiap item pernyataan dalam mengukur variabelnya yang dinyatakan dalam kuesioner. Pengujian validitas dilakukan dengan mengkorelasikan skor setiap item pernyataan dengan skor total seluruh item. Teknik korelasi yang digunakan untuk menguji validitas item pernyataan menggunakan korelasi Product Moment Pearson. Apabila nilai koefisien korelasi item pernyataan (r hitung) yang diuji lebih besar dari nilai koefisien korelasi kritis (r tabel), maka dapat disimpulkan bahwa item pernyataan tersebut merupakan konstruksi (construct) yang valid. Hasil uji validitas kedua variabel dapat dilihat di lampiran. Adapun hasil uji validitas kuisioner kedua variabel disajikan pada tabel 4.1 dan tabel 4.2 berikut:

Tabel 4.1

Rekapitulasi Hasil Uji Validitas Instrumen Variabel Manajemen Risiko (X)

Variabel Item Pernyataan Validitas

r hitung r kritis Kesimpulan

Manajemen Risiko (X) 1 0.604 0.334 Valid 2 0.765 0.334 Valid 3 0.612 0.334 Valid 4 0.717 0.334 Valid 5 0.759 0.334 Valid 6 0.587 0.334 Valid 7 0.513 0.334 Valid 8 0.590 0.334 Valid 9 0.630 0.334 Valid 10 0.648 0.334 Valid 11 0.570 0.334 Valid 12 0.572 0.334 Valid 13 0.507 0.334 Valid 14 0.536 0.334 Valid 15 0.643 0.334 Valid 16 0.415 0.334 Valid 17 0.532 0.334 Valid 18 0.586 0.334 Valid 19 0.570 0.334 Valid 20 0.459 0.334 Valid 21 0.416 0.334 Valid 22 0.593 0.334 Valid 23 0.458 0.334 Valid 24 0.568 0.334 Valid 25 0.439 0.334 Valid

Sumber : data olah bantuan sofware SPSS v24, 2019

Berdasarkan tabel 4.1 dapat dilihat bahwa pernyataan pada variabel manajemen risiko secara keseluruhan adalah valid. Dari hasil perhitungan terdapat r hitung paling kecil yaitu 0,415, sedangkan r hitung paling besar yaitu 0,765. Sehingga dapat disimpulkan bahwa seluruh instrumen penelitian memiliki nilai r hitung lebih besar dari r kritis yaitu 0,334, sehingga instrumen dapat digunakan

sebagai alat ukur dalam penelitian dan dapat digunakan dalam analisis selanjutnya.

Tabel 4.2

Rekapitulasi Hasil Uji Validitas Instrumen Variabel Pemberian Kredit (Y)

Variabel Item

Pernyataan

Validitas

r hitung r tabel Kesimpulan

Pemberian Kredit (Y) 1 0.674 0.334 Valid 2 0.693 0.334 Valid 3 0.696 0.334 Valid 4 0.674 0.334 Valid 5 0.612 0.334 Valid 6 0.493 0.334 Valid 7 0.651 0.334 Valid 8 0.542 0.334 Valid 9 0.556 0.334 Valid 10 0.694 0.334 Valid 11 0.644 0.334 Valid 12 0.683 0.334 Valid 13 0.475 0.334 Valid 14 0.558 0.334 Valid 15 0.583 0.334 Valid 16 0.588 0.334 Valid 17 0.542 0.334 Valid 18 0.739 0.334 Valid 19 0.633 0.334 Valid 20 0.482 0.334 Valid 21 0.542 0.334 Valid

Sumber : data olah bantuan sofware SPSS v24, 2019

Berdasarkan tabel 4.2 dapat dilihat bahwa pernyataan pada variabel pemberian kredit secara keseluruhan adalah valid. Dari hasil perhitungan terdapat r hitung paling kecil yaitu 0,482, sedangkan r hitung paling besar yaitu 0,739. Sehingga dapat disimpulkan bahwa seluruh instrumen penelitian memiliki nilai r hitung lebih besar dari r kritis yaitu 0,334, sehingga instrumen dapat digunakan

sebagai alat ukur dalam penelitian dan dapat digunakan dalam analisis selanjutnya.

4.1.1.2 Uji Reliabilitas Instrumen

Pengujian reliabilitas dilakukan terhadap banyaknya item pernyataan dalam instrumen yang termasuk kategori valid. Pengujian reliabililas dilakukan dengan cara menguji coba instrumen sekali, kemudian dianalisis dengan menggunakan metode Alpha Cronbach’s. Kuisioner dikatakan reliabel apabila koefisien reliabilitas bernilai positif dan lebih besar dari pada 0,60. Hasil uji reliabilitas masing-masing variabel adalah sebagai berikut:

Tabel 4.3

Output Hasil Uji Reliabilitas

Manajemen Risiko (X)

Tabel 4.4

Output Hasil Uji Reliabilitas Pemberian Kredit (Y)

Reliability Statistics

Cronbach's Alpha N of Items

.909 25

Case Processing Summary

N %

Cases Valid 35 100.0

Excludeda 0 .0

Total 35 100.0

a. Listwise deletion based on all variables in the procedure.

Case Processing Summary

N %

Cases Valid 35 100.0

Excludeda 0 .0

Total 35 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's Alpha N of Items

Adapun hasil dari uji reliabilitas berdasarkan Alpha Cronbach’s diperoleh sebagai berikut:

Tabel 4.5

Rekapitulasi Hasil Uji Reliabilitas Instrumen

Variabel Reliabilitas Cronbach’s Alpha Nilai Kritis Kesimpulan

Manajemen Risiko (X) 0,909 0,600 Reliabel

Pemberian Kredit (Y) 0,908 0,600 Reliabel

Sumber : data olah bantuan sofware SPSS v24, 2019

Berdasarkan Tabel 4.5 diketahui nilai Alpha Cronbach’s untuk variabel manajemen risiko sebesar 0,909 dan untuk variabel pemberian kredit sebesar 0,908. Hasil tersebut menunjukkan bahwa setiap item kuesioner pada masing-masing variabel andal untuk mengukur variabelnya masing-masing-masing-masing, karena nilai Cronbach’s Alpha setiap variabel lebih besar dari 0,60.

4.2 Analisis Deskriptif

Dalam hal ini penulis melakukan pengolahan data menggunakan MS Excel dengan cara menghitung rata-rata hitung jawaban responden atau pernyataan-pernyataan yang ada pada kuesioner. Kemudian hasil rata-rata tersebut dikelompokkan dan diintepretasikan berdasarkan rentang skala yang dihitung dengan menggunakan rumus:

Sumber : Husein Umar (2011,98)

Setelah diketahui skor rata-rata, maka hasil tersebut dimasukkan ke dalam garis kontinum dengan kecenderungan jawaban responden akan didasarkan pada nilai rata-rata skor, yang selanjutnya akan dikategorikan pada rentang skor berikut:

Sumber : Husein Umar (2011,98)

Dengan demikian kategori skala dapat ditentukan sebagai berikut : 1. Jika memiliki kesesuaian 1,00 – 1,80 : Sangat kurang

2. Jika memiliki kesesuaian 1,81 – 2,60 : Kurang 3. Jika memiliki kesesuaian 2,61 – 3,40 : Cukup baik 4. Jika memiliki kesesuaian 3,41 – 4,20 : Baik

5. Jika memiliki kesesuaian 4,21 – 5,00 : Sangat baik

4.2.1 Analisis Deskriptif Variabel Manajemen Risiko

Pada bagian ini dapat diketahui tanggapan responden mengenai manajemen risiko. Adapun dimensi yang digunakan dalam mengukur variabel ini terdiri dari manajemen risiko menciptakan nilai tambah (creates value), manajemen risiko adalah bagian integral proses dalam organisasi (an integral part of organizational processes), manajemen risiko adalah bagian dari

Nilai Tertinggi = 5 Nilai Terendah = 1

pengambilan keputusan (part of decision making), manajemen risiko secara eksplisit menangani ketidakpastian (explicitly addresses uncertainty), manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu (systematic, structured and timely), manajemen risiko berdasarkan informasi terbaik yang tersedia (based on the best

available information), manajemen risiko dibuat sesuai kebutuhan (tailored), manajemen risiko memperhitungkan faktor manusia dan budaya (takes human and cultural factors into account), manajemen risiko bersifat transparan dan inklusif (transparent and inclusive), manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan (dynamic, iterative and responsive to change), dan manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi (facilitates continual improvement and enhancement of the organization).

4.2.1.1 Manajemen Risiko Menciptakan Nilai Tambah (Creates Value)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko menciptakan nilai tambah yaitu pencapaian nyata objektif dan peningkatan. Untuk mencakup indikator tersebut maka dibuat 8 (delapan) pernyataan dengan hasil olah data sebagai berikut:

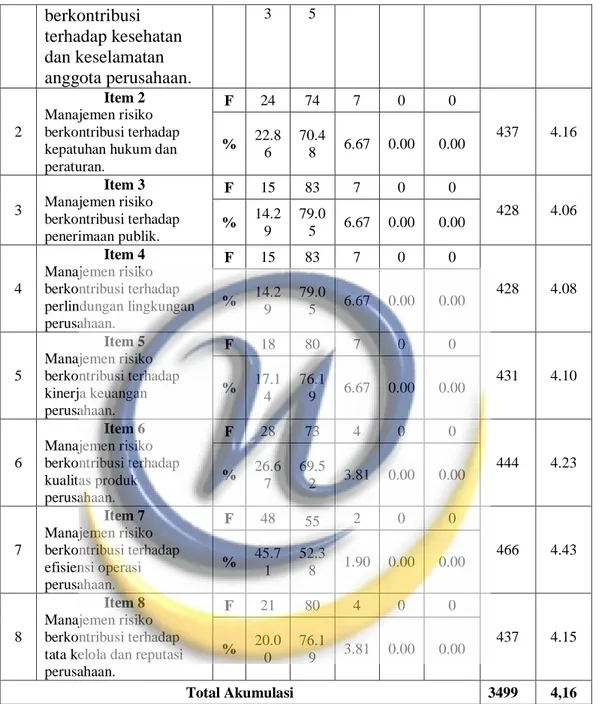

Tabel 4.6

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Menciptakan Nilai Tambah

No Nomor

Pernyataan Alternatif Jawaban

Skor Mean Skor SS S N TS STS 1 Item 1 Manajemen risiko F 14 85 6 0 0 428 4.08 % 13.3 80.9 5.71 0.00 0.00

Sumber: data olah kuesioner, 2019

Tabel 4.6 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko menciptakan nilai tambah. Dari tabel diketahui bahwa nilai rata-rata sebesar 4,16 dan berada pada interval 4,08 – 4,43, hasil ini menunjukkan bahwa dimensi manajemen risiko menciptakan nilai tambah kedalam kategori “baik”. Meskipun termasuk kategori baik, terdapat beberapa item pernyataan yang

berkontribusi terhadap kesehatan dan keselamatan anggota perusahaan. 3 5 2 Item 2 Manajemen risiko berkontribusi terhadap kepatuhan hukum dan peraturan. F 24 74 7 0 0 437 4.16 % 22.8 6 70.4 8 6.67 0.00 0.00 3 Item 3 Manajemen risiko berkontribusi terhadap penerimaan publik. F 15 83 7 0 0 428 4.06 % 14.2 9 79.0 5 6.67 0.00 0.00 4 Item 4 Manajemen risiko berkontribusi terhadap perlindungan lingkungan perusahaan. F 15 83 7 0 0 428 4.08 % 14.2 9 79.0 5 6.67 0.00 0.00 5 Item 5 Manajemen risiko berkontribusi terhadap kinerja keuangan perusahaan. F 18 80 7 0 0 431 4.10 % 17.1 4 76.1 9 6.67 0.00 0.00 6 Item 6 Manajemen risiko berkontribusi terhadap kualitas produk perusahaan. F 28 73 4 0 0 444 4.23 % 26.6 7 69.5 2 3.81 0.00 0.00 7 Item 7 Manajemen risiko berkontribusi terhadap efisiensi operasi perusahaan. F 48 55 2 0 0 466 4.43 % 45.7 1 52.3 8 1.90 0.00 0.00 8 Item 8 Manajemen risiko berkontribusi terhadap tata kelola dan reputasi perusahaan. F 21 80 4 0 0 437 4.15 % 20.0 0 76.1 9 3.81 0.00 0.00 Total Akumulasi 3499 4,16

mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 1 dengan nilai 4,08 bahwa “Manajemen risiko berkontribusi terhadap kesehatan dan keselamatan anggota perusahaan”, pernyataan ke 3 dengan nilai 4,06 bahwa “manajemen risiko berkontribusi terhadap penerimaan publik”, pernyataan ke 4 dengan nilai 4,08 bahwa “Manajemen risiko berkontribusi terhadap perlindungan lingkungan perusahaan”, pernyataan ke 5 dengan nilai 4,10 bahwa “Manajemen risiko berkontribusi terhadap kinerja keuangan perusahaan” dan pernyataan ke 8 dengan nilai 4,15 bahwa “Manajemen risiko berkontribusi terhadap kinerja keuangan perusahaan”.

4.2.1.2 Manajemen Risiko Adalah Bagian Integral Proses dalam Organisasi (An Integral Part Of Organizational Processes)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko adalah bagian integral proses dalam organisasi (an integral part of organizational processes), yaitu tanggung jawab manajemen dan bagian dari seluruh proses proyek dan manajemen perubahan. Untuk mencakup indikator tersebut maka dibuat 2 (dua) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.7

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Adalah Bagian Integral Proses dalam Organisasi

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 9 Manajemen risiko merupakan tanggung jawab manajemen dan merupakan bagian integral dalam proses kegiatan bank.

F 31 72 2 0 0

449 4.28 % 29.52 68.57 1.90 0.00 0.00

2

Item 10 Manajemen risiko merupakan bagian dari manejemen perubahan.

F 42 62 1 0 0

461 4.39 % 40.00 59.05 0.95 0.00 0.00

Total Akumulasi 910 4.33

Sumber: data olah kuesioner, 2019

Tabel 4.7 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko adalah bagian integral proses dalam organisasi. Dari tabel tersebut diketahui nilai rata-rata dari dimensi manajemen risiko adalah bagian integral proses dalam organisasi sebesar 4,33 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko adalah bagian integral proses dalam organisasi termasuk kategori “sangat baik”. Meskipun sudah termasuk kategori sangat baik untuk pernyataan ke 9 dengan nilai 4,28 bahwa “manajemen risiko merupakan tanggung jawab manajemen dan merupakan bagian integral dalam proses kegiatan bank” memiliki nilai dibawah rata-rata.

4.2.1.3 Manajemen Risiko Adalah Bagian dari Pengambilan Keputusan (Part Of Decision Making)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko adalah bagian dari pengambilan keputusan (part of decision making), yaitu membantu mengambil keputusan dan berperan dalam memberikan opsi kepada pengambil keputusan. Untuk mencakup indikator tersebut maka dibuat 2 (dua) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.8

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Adalah Bagian dari Pengambilan Keputusan

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 11 Manajemen risiko merupakan bagian dari proses pengambilan keputusan. F 39 59 7 0 0 452 4.30 % 37.14 56.19 6.67 0.00 0.00 2 Item 12 Manajemen risiko berperan dalam memberikan opsi kepada pengambil keputusan. F 37 59 9 0 0 448 4.27 % 35.24 56.19 8.57 0.00 0.00 Total Akumulasi 900 4.29

Sumber: data olah kuesioner, 2019

Tabel 4.8 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko adalah bagian dari pengambilan keputusan. Dari tabel tersebut diketahui nilai rata-rata dari dimensi manajemen risiko adalah bagian dari pengambilan keputusan sebesar 4,29 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko adalah bagian dari pengambilan keputusan termasuk kategori “sangat baik”. Meskipun sudah termasuk kategori sangat baik untuk pernyataan ke 12 dengan nilai 4,27 bahwa “Manajemen risiko berperan dalam memberikan opsi kepada pengambil keputusan.” memiliki nilai dibawah rata-rata.

4.2.1.4 Manajemen Risiko Secara Eksplisit Menangani Ketidakpastian (Explicitly Addresses Uncertainty)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko secara eksplisit menangani ketidakpastian, yaitu menangani aspek-aspek

ketidakpastian dalam pengambilan keputusan, sifat alami dari ketidakpastian dan cara menangani ketidakpastian. Untuk mencakup indikator tersebut maka dibuat 3 (tiga) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.9

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Secara Eksplisit Menangani Ketidakpastian

No Nomor

Pernyataan

Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 13 Manajemen risiko menangani aspek-aspek ketidakpastian dalam pengambilan keputusan. F 43 58 4 0 0 459 4.37 % 40.95 55.24 3.81 0.00 0.00 2 Item 14 Manajemen risiko memberitahu sifat alami dari ketidakpastian dalam pengambilan keputusan. F 43 61 1 0 0 462 4.40 % 40.95 58.10 0.95 0.00 0.00 3 Item 14 Manajemen risiko membantu cara untuk menangani ketidakpastian dalam pengambilan keputusan. F 40 64 1 0 0 459 4.37 % 38.10 60.95 0.95 0.00 0.00 Total Akumulasi 1380 4.38

Sumber: data olah kuesioner, 2019

Tabel 4.9 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko secara eksplisit menangani ketidakpastian. Dari tabel tersebut diketahui nilai rata-rata dari dimensi manajemen risiko secara eksplisit menangani ketidakpastian sebesar 4,38 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko adalah bagian dari pengambilan keputusan termasuk kategori “sangat baik”. Meskipun termasuk kedalam kategori sangat baik, terdapat beberapa item pernyataan yang

mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 13 dengan nilai 4,37 bahwa “manajemen risiko menangani aspek-aspek ketidakpastian dalam pengambilan keputusan”, pernyataan ke 15 dengan nilai 4,37 bahwa “manajemen risiko membantu cara untuk menangani ketidakpastian dalam pengambilan keputusan”.

4.2.1.5 Manajemen Risiko Bersifat Sistematis, Terstruktur, dan Tepat Waktu (Systematic, Structured And Timely)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu, yaitu suatu pendekatan sistematis, tepat waktu, dan terstruktur terhadap manajemen risiko. Untuk mencakup indikator tersebut maka dibuat 1 (satu) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.10

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Bersifat Sistematis, Terstruktur, dan Tepat Waktu

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 16 Manajemen risiko dibangun melalui pendekatan yang sistematis, terstruktur dan tepat waktu agar dapat berkontribusi secara efisien dan secara konsisten guna menghasilkan keluaran yang dapat dibandingkan dan diandalkan. F 42 63 0 0 0 462 4.40 % 40.00 60.00 0.00 0.00 0.00 Total Akumulasi 462 4.40

Sumber: data olah kuesioner, 2019

Tabel 4.10 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu. Dari tabel tersebut diketahui nilai dari dimensi manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu sebesar 4,40 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu termasuk kategori “sangat baik”.

4.2.1.6 Manajemen Risiko Berdasarkan Informasi Terbaik yang Tersedia (Based On The Best Available Information)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko berdasarkan informasi terbaik yang tersedia, yaitu manajemen risiko membutuhkan ketersediaan informasi yang memadai sehingga para pengambil keputusan dapat meyakini bahwa keputusannya telah memperhitungkan semua informasi yang tersedia pada waktu keputusan tersebut dibuat. Untuk mencakup indikator tersebut maka dibuat 1 (satu) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.11

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Berdasarkan Informasi Terbaik yang Tersedia

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 17 Manajemen risiko membutuhkan ketersediaan informasi yang memadai (seperti data historis, pengalaman, umpan F 60 45 0 0 0 480 4.57 % 57.14 42.86 0.00 0.00 0.00

balik dari pemangku kepentingan, observasi, dan penilaian ahli) sehingga para pengambil keputusan dapat meyakini bahwa keputusannya telah memperhitungkan semua informasi yang tersedia pada waktu keputusan tersebut dibuat.

Total Akumulasi 480 4.57

Tabel 4.11 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko berdasarkan informasi terbaik yang tersedia. Dari tabel tersebut diketahui nilai dari dimensi manajemen risiko berdasarkan informasi terbaik yang tersedia sebesar 4,57 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko berdasarkan informasi terbaik yang tersedia termasuk kategori “sangat baik”.

4.2.1.7 Manajemen Risiko Dibuat Sesuai Kebutuhan (Tailored)

Indikator yang digunakan untuk mengukur dimensi Manajemen risiko dibuat sesuai kebutuhan, yaitu Diselaraskan dengan konteks eksternal dan internal organisasi serta profil risikonya. Untuk mencakup indikator tersebut maka dibuat 1 (satu) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.12

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Dibuat Sesuai Kebutuhan No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 18 Manajemen risiko diselaraskan dengan konteks eksternal dan internal bank serta profil risiko inheren bank.

F 36 66 3 0 0

453 4.31 % 34.29 62.86 2.86 0.00 0.00

Total Akumulasi 453 4.31

Sumber: data olah kuesioner, 2019

Tabel 4.12 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko dibuat sesuai kebutuhan. Dari tabel tersebut diketahui nilai dari dimensi manajemen risiko dibuat sesuai kebutuhan sebesar 4,31 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko dibuat sesuai kebutuhan termasuk kategori “sangat baik”.

4.2.1.8 Manajemen Risiko Memperhitungkan Faktor Manusia dan Budaya (Takes Human and Cultural Factors Into Account)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko memperhitungkan faktor manusia dan budaya, yaitu organisasi mengakui kapabilitas, persepsi, dan tujuan pihak-pihak eksternal dan internal yang dapat mendukung. Untuk mencakup indikator tersebut maka dibuat 3 (tiga) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.13

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Memperhitungkan Faktor Manusia dan Budaya

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor Ss S N Ts Sts 1 Item 19 Manajemen risiko memperhitungkan kapabilitas pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan bank. F 46 54 5 0 0 461 4.39 % 43.81 51.43 4.76 0.00 0.00 2 Item 20 Manajemen risiko memperhitungkan persepsi pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan bank. F 42 60 3 0 0 459 4.37 % 40.00 57.14 2.86 0.00 0.00 3 Item 21 Manajemen risiko memperhitungkan tujuan pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan bank. F 33 66 6 0 0 447 4.26 % 31.43 62.86 5.71 0.00 0.00 Total Akumulasi 1367 4.34

Sumber: data olah kuesioner, 2019

Tabel 4.13 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko memperhitungkan faktor manusia dan budaya. Dari tabel tersebut diketahui nilai rata-rata dari dimensi manajemen risiko memperhitungkan faktor manusia dan budaya sebesar 4,34 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko memperhitungkan faktor manusia dan budaya termasuk kategori “sangat baik”.

Meskipun termasuk kedalam kategori sangat baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 21 dengan nilai 4,26 bahwa “manajemen risiko memperhitungkan tujuan pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan bank”.

4.2.1.9 Manajemen Risiko Bersifat Transparan dan Inklusif (Transparent and Inclusive)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko bersifat transparan dan inklusif, yaitu manajemen risiko tetap relevan dan mengikuti perkembangan dan manajemen risiko bersifat transparan dan inklusif dalam melibatkan semua pemangku kepentingan dalam menentukan kriteria risiko. Untuk mencakup indikator tersebut maka dibuat 2 (dua) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.14

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Bersifat Transparan Dan Inklusif

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 22 Manajemen risiko digunakan oleh para pemangku

kepentingan untuk memastikan bahwa manajemen risiko tetap relevan dan terus mengikuti perkembangan bank. F 33 71 1 0 0 452 4.30 % 31.43 67.62 0.95 0.00 0.00 2 Item 23 Manajemen risiko bersifat transparan dan inklusif dalam melibatkan semua pemangku kepentingan dalam F 28 74 3 0 0 445 4.24 % 26.67 70.48 2.86 0.00 0.00

menentukan kriteria risiko.

Total Akumulasi 897 4.27

Sumber: data olah kuesioner, 2019

Tabel 4.14 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko bersifat transparan dan inklusif. Dari tabel tersebut diketahui nilai rata-rata dari dimensi manajemen risiko bersifat transparan dan inklusif sebesar 4,27 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko bersifat transparan dan inklusif termasuk kategori “sangat baik”. Meskipun termasuk kedalam kategori sangat baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 23 dengan nilai 4,24 bahwa “manajemen risiko bersifat transparan dan inklusif dalam melibatkan semua pemangku kepentingan dalam menentukan kriteria risiko”.

4.2.1.10 Manajemen Risiko Bersifat Dinamis, Iteratif, dan Responsif Terhadap Perubahan (Dynamic, Iterative and Responsive To Change)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan, yaitu manajemen risiko terus memantau dan menanggapi adanya perubahan. Untuk mencakup indikator tersebut maka dibuat 1 (satu) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.15

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Bersifat Dinamis, Iteratif, dan Responsif Terhadap Perubahan

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 24 Manaejemn risiko digunakan oleh bank untuk memastikan bahwa manajemen risiko terus menerus memantau dan menanggapi perubahan kejadian baik internal maupun eksternal pada bank. F 35 67 3 0 0 452 4.30 % 33.33 63.81 2.86 0.00 0.00 Total Akumulasi 452 4.30

Sumber: data olah kuesioner, 2019

Tabel 4.15 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan. Dari tabel tersebut diketahui nilai dari dimensi manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan sebesar 4,30 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan termasuk kategori “sangat baik”.

4.2.1.11 Manajemen Risiko Memfasilitasi Perbaikan dan Pengembangan Berkelanjutan Organisasi (Facilitates Continual Improvement and Enhancement Of The Organization)

Indikator yang digunakan untuk mengukur dimensi manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi, yaitu mengembangkan dan mengimplementasikan strategi untuk memperbaiki

kematangan manajemen risiko dengan aspek-aspek lain dalam organisasi. Untuk mencakup indikator tersebut maka dibuat 1 (satu) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.16

Tanggapan Responden Terhadap Dimensi Manajemen Risiko Memfasilitasi Perbaikan dan Pengembangan Berkelanjutan

Organisasi No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 25 Manajemen risiko dapat memfasilitasi pengembangan dan implementasi strategi untuk memperbaiki kematangan manajemen risiko dengan aspek-aspek lain dalam bank.

F 42 60 3 0 0

459 4.37 % 40.00 57.14 2.86 0.00 0.00

Total Akumulasi 459 4.37

Sumber: data olah kuesioner, 2019

Tabel 4.16 merupakan rekapitulasi tanggapan responden mengenai dimensi manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi. Dari tabel tersebut diketahui nilai dari dimensi manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi sebesar 4,37 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi termasuk kategori “sangat baik”.

4.2.1.12 Rekapitulasi Skor Variabel Manajemen Risiko (X)

Hasil data lapangan yang diperoleh melalui kuesioner menunjukkan sebagian besar responden menyatakan setuju terhadap pernyataan-pernyataan tentang variabel manajemen risiko. Dari 105 responden yang diteliti, diperoleh nilai rata-rata mengenai manajemen risiko sebagai berikut:

Tabel 4.17

Rekapitulasi Skor Variabel Manajemen Risiko (X)

No Dimensi Mean

Skor Interval Kategori 1 Manajemen risiko menciptakan nilai

tambah 4,16 3,41 – 4,20 Baik

2 Manajemen risiko adalah bagian integral

proses dalam organisasi 4,33 4,21 – 5,00 Sangat Baik 3 Manajemen risiko adalah bagian dari

pengambilan keputusan 4,29 4,21 – 5,00 Sangat Baik

4 Manajemen risiko secara eksplisit

menangani ketidakpastian 4,38 4,21 – 5,00 Sangat Baik 5 Manajemen risiko bersifat sistematis,

terstruktur, dan tepat waktu 4,40 4,21 – 5,00 Sangat Baik 6 Manajemen risiko berdasarkan informasi

terbaik yang tersedia 4,57 4,21 – 5,00 Sangat Baik

7 Manajemen risiko dibuat sesuai kebutuhan 4,31 4,21 – 5,00 Sangat Baik 8 Manajemen risiko memperhitungkan faktor

manusia dan budaya 4,34 4,21 – 5,00 Sangat Baik

9 Manajemen risiko bersifat transparan dan

inklusif 4,27 4,21 – 5,00 Sangat Baik

10 Manajemen risiko bersifat dinamis,

iteratif, dan responsif terhadap perubahan 4,30 4,21 – 5,00 Sangat Baik 11

Manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi

4,37 4,21 – 5,00 Sangat Baik Proporsi Responden Mengenai Manajemen

Risiko 4,35 4,21 – 5,00 Sangat Baik

Sumber: data olah kuesioner, 2019

Berdasarkan Tabel 4.17 melalui rata-rata hitung dari 25 pernyataan yang diajukan mengenai manajemen risiko (X) maka diperoleh rata-rata sebesar 4,35 dengan interval 4,21 – 5,00, sehingga dapat diketahui bahwa persepsi responden mengenai variabel manajemen risiko (X) termasuk kedalam kategori “sangat baik”. Tetapi pada dimensi manajemen risiko menciptakan nilai tambah,

manajemen risiko adalah bagian integral proses dalam organisasi, manajemen risiko adalah bagian dari pengambilan keputusan, manajemen risiko dibuat sesuai kebutuhan, manajemen risiko memperhitungkan faktor manusia dan budaya, manajemen risiko bersifat transparan dan inklusif, dan manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan, masih dibawah rata-rata yaitu masing-masing sebesar 4,16, 4,33, 4,29, 4,31, 4,34, 4,27 dan 4,30. Apabila digambarkan menggunakan garis kontinum rata-rata hitung untuk persepsi responden mengenai variabel manajemen risiko tampak seperti berikut:

Gambar 4.1

Garis Kontinum Variabel Manajemen Risiko

4.2.2 Analisis Deskriptif Variabel Pemberian Kredit

Pada bagian ini dapat diketahui tanggapan responden mengenai pemberian kredit. Adapun dimensi yang digunakan dalam mengukur variabel ini yaitu character, capacity, capital, condition dan collateral, yang akan diuraikan pada bagian dibawah ini.

Sangat tidak

sesuai Tidak sesuai Cukup sesuai Sesuai

Sangat sesuai

1,00 1,81 2,61 3,41 4,21 5,00

4.2.2.1 Character (Kepribadian/Watak)

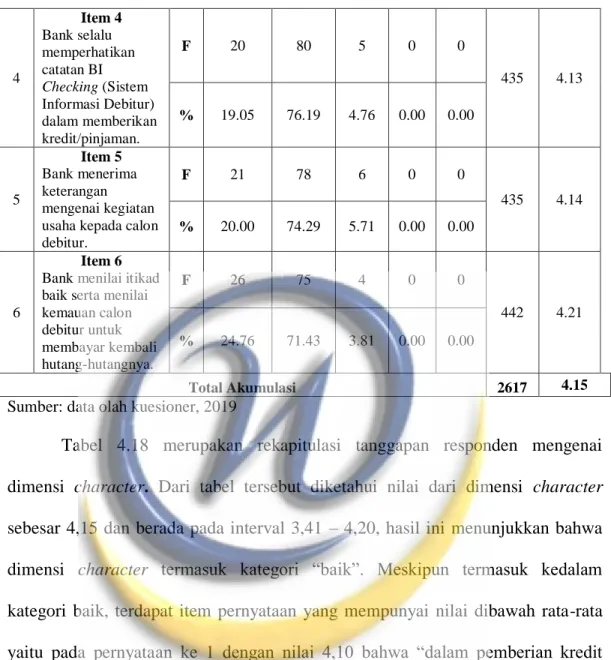

Indikator yang digunakan untuk mengukur dimensi character, yaitu mempertimbangkan watak dan sifat dari calon debitur, memperhatikan kehidupan pribadi maupun lingkungan usahanya, mengenal calon debitur lebih dekat dengan mencari informasi kepada rekan atau tetangga calon debitur, selalu memperhatikan catatan BI Checking (Sistem Informasi Debitur), meminta keterangan mengenai kegiatan usaha kepada calon debitur dan meniliai itikad baik serta menilai kemauan calon debitur untuk membayar kembali hutang-hutangnya. Untuk mencakup indikator tersebut maka dibuat 6 (enam) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.18

Tanggapan Responden Terhadap Dimensi Character N

o

Nomor Alternatif Jawaban

Skor Mean Pernyataan SS S N TS STS Skor 1 Item 1 Dalam pemberian kredit bank mempertimbangka n watak dan sifat dari calon debitur.

F 18 80 7 0 0 431 4.10 % 17.14 76.19 6.67 0.00 0.00 2 Item 2 Dalam menganalisis calon debitur bank memperhatikan kehidupan pribadi maupun lingkungan usahanya. F 25 75 5 0 0 440 4.19 % 23.81 71.43 4.76 0.00 0.00 3 Item 3 Bank berusaha mengenal calon debitur lebih deat dengan mencari informasi kepada rekan atau tetangga calon debitur.

F 18 83 4 0 0

434 4.13 % 17.14 79.05 3.81 0.00 0.00

4 Item 4 Bank selalu memperhatikan catatan BI Checking (Sistem Informasi Debitur) dalam memberikan kredit/pinjaman. F 20 80 5 0 0 435 4.13 % 19.05 76.19 4.76 0.00 0.00 5 Item 5 Bank menerima keterangan mengenai kegiatan usaha kepada calon debitur. F 21 78 6 0 0 435 4.14 % 20.00 74.29 5.71 0.00 0.00 6 Item 6 Bank menilai itikad baik serta menilai kemauan calon debitur untuk membayar kembali hutang-hutangnya. F 26 75 4 0 0 442 4.21 % 24.76 71.43 3.81 0.00 0.00 Total Akumulasi 2617 4.15

Sumber: data olah kuesioner, 2019

Tabel 4.18 merupakan rekapitulasi tanggapan responden mengenai dimensi character. Dari tabel tersebut diketahui nilai dari dimensi character sebesar 4,15 dan berada pada interval 3,41 – 4,20, hasil ini menunjukkan bahwa dimensi character termasuk kategori “baik”. Meskipun termasuk kedalam kategori baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 1 dengan nilai 4,10 bahwa “dalam pemberian kredit bank mempertimbangkan watak dan sifat dari calon debitur”, pernyataan ke 3 dengan nilai 4,13 bahwa “bank berusaha mengenal calon debitur lebih deat dengan mencari informasi kepada rekan atau tetangga calon debitur”, pernyataan ke 4 dengan nilai 4,13 bahwa “bank selalu memperhatikan catatan BI Checking (Sistem Informasi Debitur) dalam memberikan kredit/pinjaman”, dan pernyataan ke 5 dengan nilai 4,14 bahwa “bank menerima keterangan mengenai kegiatan usaha kepada calon debitur”.

4.2.2.2 Capacity / Capability (Kemampuan)

Indikator yang digunakan untuk mengukur dimensi capacity, yaitu memperhatikan pengalaman usaha calon debitur, menilai kapasitas calon debitur dalam mengelola usahanya, melakukan penilaian usaha dan kelayakan usaha calon debitur dan menilai perkembangan usaha calon debitur dari waktu ke waktu. Untuk mencakup indikator tersebut maka dibuat 4 (empat) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.19

Tanggapan Responden Terhadap Dimensi Capacity

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 7 Dalam memberikan kredit bank memperhatikan pengalaman usaha calon debitur. F 56 48 1 0 0 475 4.52 % 53.33 45.71 0.95 0.00 0.00 2 Item 8 Bank selalu menilai kapasitas calon debitur dalam mengelola usahanya seperti kemampuann merebut pasar dan kemampuan memperoleh laba yang diharapkan. F 21 80 4 0 0 437 4.16 % 20.00 76.19 3.81 0.00 0.00 3 Item 9 Bank memberikan kredit/pinjaman, bank telah melakukan penilaian usaha dan kelayakan usaha calon debitur. F 37 62 6 0 0 451 4.30 % 35.24 59.05 5.71 0.00 0.00 4 Item 10 Bank selalu menilai perkembangan usaha calon debitur dari waktu

F 49 55 1 0 0

468 4.47 % 46.67 52.38 0.95 0.00 0.00

ke waktu.

Total Akumulasi 1831 4.36

Sumber: data olah kuesioner, 2019

Tabel 4.19 merupakan rekapitulasi tanggapan responden mengenai dimensi capacity. Dari tabel tersebut diketahui nilai dari dimensi capacity sebesar 4,36 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi capacity termasuk kategori “sangat baik”. Meskipun termasuk kedalam kategori sangat baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 8 dengan nilai 4,16 bahwa “bank selalu menilai kapasitas calon debitur dalam mengelola usahanya seperti kemampuan merebut pasar dan kemampuan memperoleh laba yang diharapkan”.

4.2.2.3 Capital (Modal)

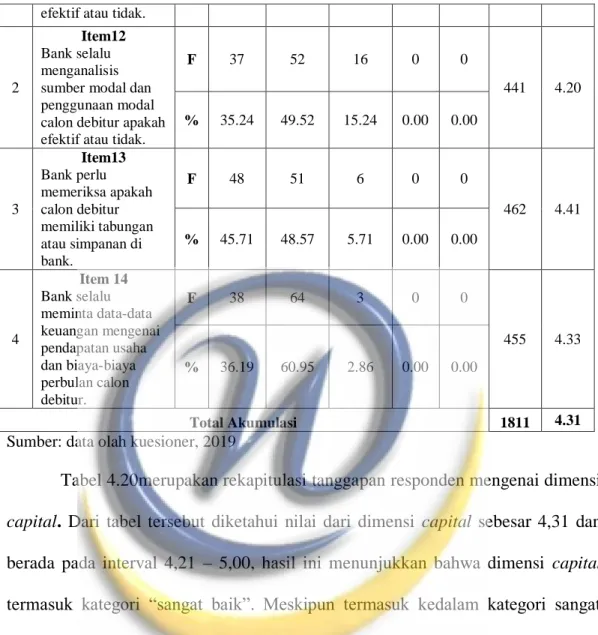

Indikator yang digunakan untuk mengukur dimensi capital, yaitu meneliti keadaan permodalan yang dimiliki calon debitur untuk menjalankan dan memelihara usahanya, menganalisis sumber modal dan penggunaan modal calon debitur, memeriksa apakah calon debitur memiliki tabungan atau simpanan di bank dan meminta data keuangan mengenai pendapatan usaha dan biaya perbulan calon debitur. Untuk mencakup indikator tersebut maka dibuat 4 (empat) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.20

Tanggapan Responden Terhadap Dimensi Capital

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 11 Bank selalu meneliti keadaan permodalan yang dimiliki calon debitur apakah

F 42 54 9 0 0

453 4.31 % 40.00 51.43 8.57 0.00 0.00

efektif atau tidak.

2

Item12 Bank selalu menganalisis sumber modal dan penggunaan modal calon debitur apakah efektif atau tidak.

F 37 52 16 0 0 441 4.20 % 35.24 49.52 15.24 0.00 0.00 3 Item13 Bank perlu memeriksa apakah calon debitur memiliki tabungan atau simpanan di bank. F 48 51 6 0 0 462 4.41 % 45.71 48.57 5.71 0.00 0.00 4 Item 14 Bank selalu meminta data-data keuangan mengenai pendapatan usaha dan biaya-biaya perbulan calon debitur. F 38 64 3 0 0 455 4.33 % 36.19 60.95 2.86 0.00 0.00 Total Akumulasi 1811 4.31

Sumber: data olah kuesioner, 2019

Tabel 4.20merupakan rekapitulasi tanggapan responden mengenai dimensi capital. Dari tabel tersebut diketahui nilai dari dimensi capital sebesar 4,31 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi capital termasuk kategori “sangat baik”. Meskipun termasuk kedalam kategori sangat baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 12 dengan nilai 4,20 bahwa “bank selalu menganalisis sumber modal dan penggunaan modal calon debitur apakah efektif atau tidak”.

4.2.2.4 Condition (Kondisi)

Indikator yang digunakan untuk mengukur dimensi condition, yaitu melakukan survey terhadap lingkungan usaha calon debitur, meneliti apakah usaha calon debitur tidak bertentangan dengan undang-undang dan mengikuti

keadaan perkembangan kondisi sosial ekonomi yang mungkin dapat mempengaruhi maju atau mundurnya usaha calon debitur. Untuk mencakup indikator tersebut maka dibuat 3 (tiga) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.21

Tanggapan Responden Terhadap Dimensi Condition

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 15 Bank selalu melakukan survey terhadap lingkunga usaha calon debitur.

F 45 60 0 0 0 465 4.42 % 42.86 57.14 0.00 0.00 0.00 2 Item 16 Bank meneliti apakah usaha calon debitur tidak bertentangan dangan Undang-undang. F 45 60 0 0 0 465 4.41 % 42.86 57.14 0.00 0.00 0.00 3 Item 17 Bank selalu mengikuti keadaan perkembangan kondisi sosial ekonomi yang dapat mungkin

mempengaruhi maju atau mundurnya usaha calon debitur.

F 66 38 1 0 0

485 4.60

% 62.86 36.19 0.95 0.00 0.00

Total Akumulasi 1415 4.48

Sumber: data olah kuesioner, 2019

Tabel 4.21 merupakan rekapitulasi tanggapan responden mengenai dimensi condition. Dari tabel tersebut diketahui nilai dari dimensi condition sebesar 4,48 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi condition termasuk kategori “sangat baik”. Meskipun termasuk kedalam kategori sangat baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 15 dengan nilai 4,42 bahwa “bank selalu melakukan survey terhadap lingkunga usaha calon debitur”, pernyataan ke 16

dengan nilai 4,41 bahwa “Bank meneliti apakah usaha calon debitur tidak bertentangan dangan Undang-undang”.

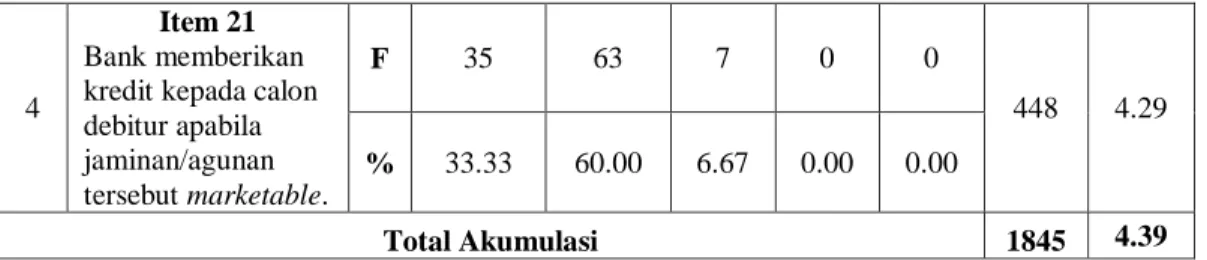

4.2.2.5 Collateral (Jaminan)

Indikator yang digunakan untuk mengukur dimensi collateral, yaitu memberikan kredit/pinjaman kepada calon debitur yang memiliki usaha, meminta jaminan/agunan sebagai persyaratan dalam proses pemberian kredit, meneliti keabsahan dan menilai jaminan/agunan yang diberikan dan memberikan kredit kepada calon debitur apabila jaminan/agunan tersebut marketable. Untuk mencakup indikator tersebut maka dibuat 4 (empat) pernyataan dengan hasil olah data sebagai berikut:

Tabel 4.22

Tanggapan Responden Terhadap Dimensi Collateral

No Nomor Pernyataan Alternatif Jawaban Skor Mean Skor SS S N TS STS 1 Item 18 Bank memberikan kredit/pinjaman kepada calon debitur yang memiliki usaha. F 49 54 2 0 0 467 4.44 % 46.67 51.43 1.90 0.00 0.00 2 Item 19 Bank meminta jaminan/agunan sebagai persyaratan dalam proses pemberian kredit kepada calon debitur. F 49 53 3 0 0 466 4.43 % 46.67 50.48 2.86 0.00 0.00 3 Item 20 Bank meneliti keabsahan dan menilai jaminan/agunan yang diberikan calon debitur. F 47 55 3 0 0 464 4.42 % 44.76 52.38 2.86 0.00 0.00

4

Item 21 Bank memberikan kredit kepada calon debitur apabila jaminan/agunan tersebut marketable. F 35 63 7 0 0 448 4.29 % 33.33 60.00 6.67 0.00 0.00 Total Akumulasi 1845 4.39

Sumber: data olah kuesioner, 2019

Tabel 4.22 merupakan rekapitulasi tanggapan responden mengenai dimensi collateral. Dari tabel tersebut diketahui nilai dari dimensi collateral sebesar 4,39 dan berada pada interval 4,21 – 5,00, hasil ini menunjukkan bahwa dimensi collateral termasuk kategori “sangat baik”. Meskipun termasuk kedalam kategori sangat baik, terdapat item pernyataan yang mempunyai nilai dibawah rata-rata yaitu pada pernyataan ke 21 dengan nilai 4,42 bahwa “bank memberikan kredit kepada calon debitur apabila jaminan/agunan tersebut marketable”.

4.2.2.6 Rekapitulasi Skor Variabel Pemberian Kredit (Y)

Hasil data lapangan yang diperoleh melalui kuesioner menunjukkan sebagian besar responden menyatakan setuju terhadap pernyataan-pernyataan tentang variabel pemberian kredit. Dari 105 responden yang diteliti diperoleh nilai rata-rata mengenai pemberian kredit sebagai berikut:

Tabel 4.23

Rekapitulasi Skor Variabel Pemberian Kredit (Y)

No Dimensi Mean Skor Interval Kategori

1 Character 4,15 3,41 – 4,20 Baik

2 Capacity 4,36 4,21 – 5,00 Sangat Baik

3 Capital, 4,31 4,21 – 5,00 Sangat Baik

4 Condition 4,48 4,21 – 5,00 Sangat Baik

5 Collateral 4,39 4,21 – 5,00 Sangat Baik

Proporsi Responden Mengenai

Pemberian Kredit 4,34 4,21 – 5,00 Sangat Baik

Berdasarkan Tabel 4.21 melalui rata-rata hitung dari 21 pernyataan yang diajukan mengenai pemberian kredit (Y) maka diperoleh rata-rata sebesar 4,34 dengan interval 4,21 – 5,00, sehingga dapat diketahui bahwa persepsi responden mengenai variabel pemberian kredit (Y) termasuk kedalam kategori “sangat baik”. Tetapi pada Dimensi character, masih dibawah rata-rata yaitu sebesar 4,15. Apabila digambarkan menggunakan garis kontinum rata-rata hitung untuk persepsi responden mengenai variabel pemberian kredit tampak seperti berikut:

Gambar 4.2

Garis Kontinum Variabel Pemberian Kredit

4.3 Analisis Verifikatif

Sebelum dilakukan pengujian hipotesis menggunakan analisis regresi linier sederhana ada beberapa asumsi yang harus terpenuhi agar kesimpulan tidak bias, diantaranya menggunakan uji normalitas, uji heterokedastisitas, dan uji linieritas. Semua pengujian tersebut dilakukan dengan bantuan software SPSS Statistics 24.

Sangat tidak

sesuai Tidak sesuai Cukup sesuai Sesuai

Sangat sesuai

1,00 1,81 2,61 3,41 4,21 5,00

4.3.1 Uji Asumsi Klasik 1) Uji Asumsi Normalitas

Setelah mendapatkan data kuesioner untuk variabel manajemen risiko dan variabel pemberian kredit dilakukan uji normalitas menggunakan SPSS dengan tingkat kesalahan 5%. Hipotesis yang akan diuji adalah sebagai berikut:

H0 : Sampel berasal dari populasi berdistribusi normal

H1 : Sampel berasal dari populasi tidak berdistribusi normal

Penerimaan H0 dengan menggunakan nilai signifikansi yang diperoleh dari

output tabel Kolmogorov-Smirnov program SPSS, yaitu jika nilai signifikansi > 5% maka H0 diterima. Berdasarkan hasil perhitungan dengan SPSS terhadap

variabel manajemen risiko dan pemberian kredit, maka diperoleh output hasil uji normalitasnya sebagai berikut:

Tabel 4.24

Output Hasil Uji Normalitas Variabel Manajemen Risiko (X)

One-Sample Kolmogorov-Smirnov Test

Man.Risiko (X)

N 105

Normal Parametersa Mean 111.00

Std. Deviation 6.199

Most Extreme Differences Absolute .093

Positive .093

Negative -.093

Kolmogorov-Smirnov Z .955

Asymp. Sig. (2-tailed) .322

Tabel 4.25

Output Hasil Uji Normalitas Variabel Pemberian Kredit (Y)

One-Sample Kolmogorov-Smirnov Test

Pemb. Kredit (Y)

N 105

Normal Parametersa Mean 90.66

Std. Deviation 6.127

Most Extreme Differences Absolute .116

Positive .116

Negative -.094

Kolmogorov-Smirnov Z 1.186

Asymp. Sig. (2-tailed) .120

a. Test distribution is Normal.

Tabel 4.26 Output Uji Normalitas

Kolmogorov-Smirnov Z

Sig.

Manajemen Risiko (X) .955 .322

Pemberian Kredit (Y) 1.186 .120

Sumber: data olah bantuan sofware SPSS,2019

Berdasarkan Tabel 4.26, nilai signifikan variabel manajemen risiko adalah 0,322 = 32,2% > 5%, maka data variabel manajemen risiko adalah berdistribusi normal. Variabel pemberian kredit nilai signifikan sebesar 0,120 = 12% > 5%, maka data variabel pemberian kredit adalah berdistribusi normal.

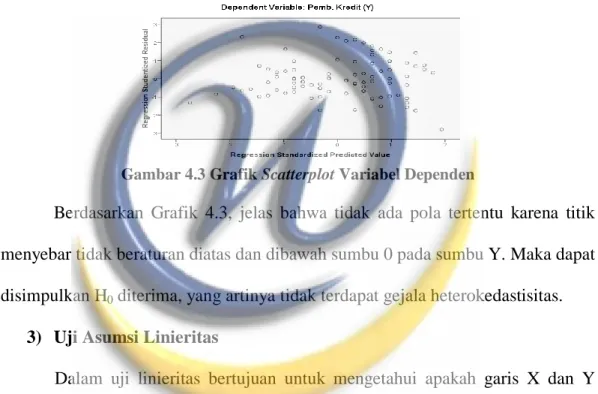

2) Uji Asumsi Heterokedastisitas

Heterokedastisitas, syarat klasik ini dalam analisis regresi adalah harus tidak terjadi gejala heterokedastisitas yang berarti, varian residual harus sama. Dengan menggunakan program SPSS untuk mendeteksi adanya heterokedastisitas

menggunakan grafik scatterplot variabel dependen. Hipotesis yang akan diuji adalah sebagai berikut:

H0 : Tidak ada gejala heterokedastisitas

H1 : Terdapat gejala heterokedastisitas

Selengkapnya grafik tersebut dapat dilihat pada gambar 4.3 berikut:

Gambar 4.3 Grafik Scatterplot Variabel Dependen

Berdasarkan Grafik 4.3, jelas bahwa tidak ada pola tertentu karena titik menyebar tidak beraturan diatas dan dibawah sumbu 0 pada sumbu Y. Maka dapat disimpulkan H0 diterima, yang artinya tidak terdapat gejala heterokedastisitas.

3) Uji Asumsi Linieritas

Dalam uji linieritas bertujuan untuk mengetahui apakah garis X dan Y membentuk garis linier atau tidak, jika tidak linier maka analisis regresi tidak dapat dilanjutkan. Tujuan uji linieritas adalah untuk mengetahui hubungan antara variabel manajemen risiko dan variabel pemberian kredit linier atau tidak. Hipotesis yang akan diuji adalah sebagai berikut:

H0 : Tidak terdapat hubungan linier pada variabel manajemen risiko

dengan variabel pemberian kredit

H1 : Terdapat hubungan linier pada variabel manajemen risiko dengan

Dengan kriteria pengujian H0 diterima jika nilai Sig. Deviation From

Linearity < 0,05. Berdasarkan hasil perhitungan dengan SPSS terhadap variabel manajemen risiko dan pemberian kredit, maka diperoleh output hasil uji linieritasnya sebagai berikut:

Tabel 4.27 Output Uji Linieritas

ANOVA Table Sum of Squares df Mean Square F Sig. Pemb. Kredit (Y) * Man.Risiko (X) Between Groups (Combined) 2613.898 26 100.535 6.080 .000 Linearity 2116.232 1 2116.232 127.982 .000 Deviation from Linearity 497.665 25 19.907 1.204 .264 Within Groups 1289.760 78 16.535 Total 3903.657 104

Berdasarkan Tabel 4.27, nilai Sig. Deviation From Linearity sebesar 0,264. Karena nilai Sig. 0,264 > 0,05, maka dapat disimpulkan bahwa H0 ditolak

dan H1 yang diterima, artinya terdapat hubungan linier variabel manajemen risiko

terhadap variabel pemberian kredit. Hasil uji linieritas variabel manajemen risiko dengan variabel pemberian kredit dapat dilihat di Lampiran.

4.4 Analisis Data

4.4.1 Analisis Regresi Linier Sederhana

Setelah uji asumsi klasik terpenuhi, maka dapat dilakukan analisis regresi linier. Perhitungan uji regresi untuk mengetahui pengaruh manajemen risiko terhadap pemberian kredit digunakan regresi sederhana dengan hipotesis sebagai berikut:

(Persamaan regresi tidak linier atau manajemen risiko tidak berpengaruh terhadap pemberian kredit)

(Persamaan regresi linier atau manajemen risiko berpengaruh terhadap pemberian kredit)

Dengan bantuan program SPSS, hasil analisis regresi tersebut dapat dilihat pada Tabel 4.28.

Tabel 4.28 Output Hasil Anova

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2116.232 1 2116.232 121.947 .000a

Residual 1787.425 103 17.354

Total 3903.657 104

a. Predictors: (Constant), Man.Risiko (X) b. Dependent Variable: Pemb. Kredit (Y)

Berdasarkan Tabel 4.28 diperoleh nilai F = 121,947 dan nilai sig = 0,000 = 0% < 5%, berarti tolak H0 dan terima H1. Jadi dapat disimpulkan bahwa

manajemen risiko berpengaruh terhadap pemberian kredit.

Untuk mengetahui bentuk persamaan regresi linier sederhana antara manajemen risiko terhadap pemberian kredit menggunakan SPSS dapat dilihat pada tabel 4.29.

Tabel 4.29

Output Hasil Koefisien Regresi

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9.879 7.326 1.349 .180 Man.Risiko (X) .728 .066 .736 11.043 .000 a. Dependent Variable: Pemb. Kredit (Y)

Berdasarkan Tabel 4.29 diperoleh nilai a = 9,879, b = 0,728, jadi persamaan regresi adalah Persamaan tersebut dapat diartikan sebagai berikut:

a = 9,879 : jika manajemen risiko (X) bernilai nol (0), maka pemberian kredit (Y) akan bernilai 9,879.

b = 0,728 : jika manajemen risiko (X) meningkat sebesar satu satuan , maka pemberian kredit (Y) akan akan meningkat sebesar 0,728.

4.4.2 Analisis Koefisien Korelasi (R)

Analisis koefisien korelasi digunakan untuk mengetahui derajat atau kekuatan hubungan antara variabel manajemen risiko (X) dengan variabel pemberian kredit (Y) secara bersamaan dengan menggunakan SPSS didapat output sebagai berikut:

Tabel 4.30 Output Model Summary

8p R R Square Adjusted R Square Std. Error of the Estimate 1 .736a .542 .538 4.166

a. Predictors: (Constant), Man.Risiko (X) b. Dependent Variable: Pemb. Kredit (Y)

Tabel 4.31

Koefisien Korelasi dan Taksirannya Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,00 Sangat kuat Sumber : Sugiyono, 2013 : 231

Berdasarkan Tabel 4.30 diketahui nilai R = 0,736, nilai tersebut berada pada interval koefisien 0,60 – 0,799 dengan tingkat hubungan kuat. Dapat disimpulkan hubungan antara manajemen risiko terhadap pemberian kredit yaitu positif dan kuat.

4.4.3 Koefisien Determinasi (r2)

Setelah didapat koefisien korelasi, kemudian dilakukan perhitungan persentase pengaruh manajemen risiko terhadap pemberian kredit. Rumus koefisien determinasi yang digunakan sebagai berikut

Berdasarkan Tabel 4.30 didapatkan nilai R Square sebesar 0,542 yang menjelaskan bahwa 54,2% pemberian kredit dipengaruhi oleh manajemen risiko. Pengaruh selebihnya sebesar 45,8% merupakan pengaruh oleh faktor-faktor lain yang dalam penelitian ini tidak diteliti.

4.4.4 Pengujian Hipotesis (Uji t)

Setelah dilakukan analisis regresi linier sederhana, koefisien korelasi dan koefisien determinasi. Selanjutnya untuk menguji apakah terdapat pengaruh signifikan yang diberikan oleh manajemen risiko terhadap pemberian kredit, dilakukan melalui uji t. Dengan hipotesis sebagai berikut:

KD = r2 x 100% KD = 0,542 x 100% KD = 0,542 / 54,2%

manajemen risiko tidak berpengaruh secara signifikan terhadap pemberian kredit

manajemen risiko berpengaruh secara signifikan terhadap pemberian kredit.

Untuk menerima atau menolak hipotesis menggunakan SPSS, dapat dibaca pada Tabel 4.29. Berdasarkan Tabel 4.29 didapat nilai t hitung sebesar 11,043, dengan alpha (α) = 5% dan sig = 0,00. Nilai tersebut kemudian diuji menggunakan kriteria pengujian sebagai berikut:

Jika sig ≥ 0,05, maka ditolak Jika sig < 0,05, maka diterima

Gambar 4.4 Gambar Kurva Uji t Dua Pihak

Nilai signifikan untuk variabel manajemen risiko = 0,00 < 0,05 jadi ditolak dan diterima. Hal ini menunjukkan adanya pengaruh yang signifikan antara manajemen risiko terhadap pemberian kredit, dengan kata lain kita dapat mempercayai 95% bahwa manajemen risiko berpengaruh terhadap pemberian kredit. Hasil output regresi secara lengkap dapat dilihat pada Lampiran.

Daerah penolakan

Daerah penolakan

4.5 Pembahasan

4.5.1 Manajemen Risiko pada Bank Sumedang, PD Bank Perkreditan Rakyat di Sumedang

Berdasarkan hasil analisis mengenai manajemen risiko secara keseluruhan sudah sangat baik dengan berdasarkan prinsip ISO 31000:2009 dengan nilai rata-rata 4,35. Tetapi masih terdapat beberapa item pernyataan pada beberapa indikator yang memiliki nilai dibawah rata-rata serta mempunyai nilai paling rendah. Dengan penjelasan sebagai berikut:

Tabel 4.32

Kertas Kerja Manajemen Risiko (Variabel X)

No Deskriptif Pembahasan Kesimpulan Saran

1. Manajemen risiko menciptakan nilai tambah (creates value)

(pernyataan no 1-8 dengan jumlah skor rata-rata 4,16) Belum optimalnya pemahaman mengenai manajemen risiko berkontribusi terhadap pencapaian nyata objektif dan peningkatan, antara lain, kesehatan dan keselamatan manusia, kepatuhan terhadap hukum dan peraturan, penerimaan publik, perlindungan lingkungan, kinerja keuangan, kualitas produk, efisiensi operasi, serta tata kelola dan reputasi perusahaan. Indikator ini masih perlu ditingkatkan. Mangadakan pembinaan dan pelatihan mengenai kontribusi manajemen risiko terhadap pencapaian nyata objektif dan peningkatan dalam bank. 2. Manajemen risiko adalah bagian integral proses dalam organisasi (an integral part of organizational processes)

(pernyataan no 9-10 dengan jumlah skor rata-rata 4,33) Belum optimalnya pemahaman mengenai tanggung jawab manajemen yang merupakan bagian integral dalam proses kegiatan bank serta bagian dari manajemen perubahan. Indikator ini masih perlu ditingkatkan. Mengadakan pembinaan dan pelatihan mengenai tanggung jawab manajemen risiko sebagai bagian integral dalam kegiatan bank dan bagian dari manajemen perubahan.

3. Manajemen risiko adalah bagian dari pengambilan keputusan (part of decision making) (pernyataan no 11-12 dengan jumlah skor rata-rata 4,29) Belum optimalnya pemahaman mengenai peran manajemen dalam pengambilan keputusan dengan informasi yang cukup.

Indikator ini masih perlu ditingkatkan. Mangadakan pembinaan dan pelatihan mengenai peran manajemen dalam pengambilan keputusan dengan informasi yang cukup. 4. Manajemen risiko secara eksplisit menangani ketidakpastian (explicitly addresses uncertainty) (pernyataan no 13-15 dengan jumlah skor rata-rata 4,38) Sudah optimalnya pemahaman mengenai penanganan aspek-aspek ketidakpastian dalam pengambilan keputusan, sifat alami dari ketidakpastian itu, dan bagaimana menanganinya. Indikator ini sudah cukup dipahami Mengawasi penanganan aspek-aspek ketidakpastian dalam pengambilan keputusan, sifat alami dari ketidakpastian itu, dan bagaimana menanganinya. 5. Manajemen risiko bersifat sistematis, terstruktur, dan tepat waktu (systematic, structured and timely) (pernyataan no 16 dengan jumlah skor rata-rata 4,40) Sudah optimalnya pemahaman mengenai manajemen risiko yang dibangun melalui pendekatan yang sistematis, terstruktur dan tepat waktu agar dapat berkontribusi secara efisien dan secara konsisten guna menghasilkan keluaran yang dapat dibandingkan dan diandalkan. Indikator ini sudah cukup dipahami Mengawasi manajemen risiko yang dibangun melalui pendekatan yang sistematis, terstruktur dan tepat waktu agar dapat berkontribusi secara efisien dan secara konsisten guna menghasilkan keluaran yang dapat dibandingkan dan diandalkan. 6. Manajemen risiko

berdasarkan informasi terbaik yang tersedia (based on the best

available information) (pernyataan no 17 dengan jumlah skor rata-rata 4,57)

Sudah optimalnya pemahaman mengenai proses pengelolaan risiko didasarkan oleh sumber informasi seperti pengalaman, umpan balik, pengamatan, prakiraan, dan pertimbangan pakar. Meskipun demikian, pengambil keputusan harus terinformasi dan harus

mempertimbangkan segala keterbatasan data atau model yang digunakan atau kemungkinan perbedaan pendapat antar pakar. Indikator ini sudah cukup dipahami Mengawasi proses pengelolaan risiko didasarkan oleh sumber informasi seperti pengalaman, umpan balik, pengamatan, prakiraan, dan pertimbangan pakar. 7. Manajemen risiko dibuat sesuai Belum optimalnya pemahaman mengenai Indikator ini masih perlu Mangadakan pembinaan dan

kebutuhan (tailored) (pernyataan no 18 dengan jumlah skor rata-rata 4,31)

manajemen risiko diselaraskan dengan konteks eksternal dan internal bank serta profil risiko inheren bank.

ditingkatkan pelatihan mengenai manajemen risiko diselaraskan dengan konteks eksternal dan internal organisasi serta profil risikonya. 8. Manajemen risiko memperhitungkan faktor manusia dan budaya (takes human and cultural factors into account) (pernyataan no 19-21 dengan jumlah skor rata-rata 4,34) Belum optimalnya pemahaman mengenai pengakuan manajemen risiko organisasi terhadap kapabilitas, persepsi, dan tujuan pihak-pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan organisasi. Indikator ini masih perlu ditingkatkan Mangadakan pembinaan dan pelatihan mengenai pengakuan manajemen risiko organisasi terhadap kapabilitas, persepsi, dan tujuan pihak-pihak eksternal dan internal yang dapat mendukung atau malah menghambat pencapaian tujuan organisasi. 9. Manajemen risiko bersifat transparan dan inklusif (transparent and inclusive) (pernyataan no 22-23 dengan jumlah skor rata-rata 4,27) Belum optimalnya pemahaman mengenai keterlibatan para pemangku kepentingan, terutama pengambil keputusan, dengan sesuai dan tepat waktu pada semua tingkatan organisasi, memastikan manajemen risiko tetap relevan dan mengikuti perkembangan. Pelibatan ini juga memungkinkan pemangku kepentingan untuk cukup terwakili dan diperhitungkan sudut pandangnya dalam menentukankriteria risiko. Indikator ini masih perlu ditingkatkan Mangadakan pembinaan dan pelatihan mengenai keterlibatan para pemangku kepentingan, terutama pengambil keputusan, dengan sesuai dan tepat waktu pada semua tingkatan organisasi, memastikan manajemen risiko tetap relevan dan mengikuti perkembangan. Pelibatan ini juga memungkinkan pemangku kepentingan untuk cukup terwakili dan diperhitungkan sudut pandangnya dalam menentukankriteria risiko. 10. Manajemen risiko bersifat dinamis, iteratif, dan responsif terhadap perubahan (dynamic, iterative and responsive to change) Belum optimalnya pemahaman mengenai bank perlu memastikan bahwa manajemen risiko terus menerus memantau dan menanggapi Indikator ini masih perlu ditingkatkan Mangadakan pembinaan dan pelatihan mengenai bank perlu memastikan bahwa manajemen risiko terus menerus memantau dan

(pernyataan no 24 dengan jumlah skor rata-rata 4,30) perubahan. menanggapi perubahan. 11. Manajemen risiko memfasilitasi perbaikan dan pengembangan berkelanjutan organisasi (facilitates continual improvement and enhancement of the organization) (pernyataan no 25 dengan jumlah skor rata-rata 4,37) Sudah optimalnya pemahaman mengenai bank harus mengembangkan dan mengimplementasikan strategi untuk memperbaiki kematangan manajemen risiko mereka bersama aspek-aspek lain dalam organisasi mereka. Indikator ini sudah cukup dipahami Mengawasi dalam mengembangkan dan mengimplementasikan strategi untuk memperbaiki kematangan manajemen risiko mereka bersama aspek-aspek lain dalam organisasi mereka.

4.5.2 Pemberian Kredit pada Bank Sumedang, PD Bank Perkreditan Rakyat di Sumedang

Berdasarkan hasil analisis mengenai pemberian kredit secara keseluruhan sudah sangat baik dengan menerapkan prinsip 5C dengan nilai rata-rata 4,34. Tetapi masih terdapat beberapa item pernyataan pada beberapa indikator yang memiliki nilai dibawah rata-rata serta mempunyai nilai paling rendah. Dengan penjelasan sebagai berikut:

Tabel 4.33

Kertas Kerja Pemberian Kredit (Variabel Y)

No Deskriptif Pembahasan Kesimpulan Saran

1. Character

(Kepribadian/Watak) (pernyataan no 1-6 dengan jumlah skor rata-rata 4,15)

Belum optimalnya pemahaman mengenai sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya. Untuk membaca watak atau sifat calon debitur dapat dilihat dari latar belakang si nasabah, baik yang bersifat latar belakang pekerjaan maupun Indikator ini masih perlu ditingkatkan. Mangadakan pembinaan dan pelatihan mengenai sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar harus dapat dipercaya.

yang bersifat pribadi. 2. Capacity / Capability (Kemampuan) (pernyataan no 7-10 dengan jumlah skor rata-rata 4,36) Sudah optimalnya pemahaman mengenai analsis untuk mengetahui kemampuan nasabah dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam dalam mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalamannya selama dalam mengelola usahanya, sehingga akan terlihat “kemampuan” dalam mengembalikan kredit yang disalurkan. Indikator ini sudah cukup dipahami Mengawasi pegawai pemberian kredit dalam menganalsis untuk mengetahui kemampuan nasabah dalam membayar kredit. 3. Capital (Modal) (pernyataan no 11-14 dengan jumlah skor rata-rata 4,31) Belum optimalnya pemahaman mengenai sumber mana saja modal yang ada sekarang ini, termasuk persentase modal yang akan digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri, dan berapa modal pinjaman. Indikator ini masih perlu ditingkatkan. Mangadakan pembinaan dan pelatihan mengenai sumber mana saja modal yang ada sekarang ini, termasuk persentase modal yang akan digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri, dan berapa modal pinjaman. 4. Condition (Kondisi) (pernyataan no 15-17 dengan jumlah skor rata-rata 4,48) Sudah optimalnya pemahaman mengenai penilaian kredit hendaknya juga dinilai kondisi ekonomi, sosial, dan politik yang ada sekarang dan prediksi untuk dimasa yang akan datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai hendaknya benar-benar Indikator ini sudah cukup dipahami Mengawasi pegawai pemberian kredit dalam penilaian kredit hendaknya juga dinilai kondisi ekonomi, sosial, dan politik yang ada sekarang dan prediksi untuk dimasa yang akan datang.