i

Segala puji dan syukur penulis panjatkan kehadirat Allah swt, atas segala rahmat, hidayah dan karunia-Nya. Tidak lupa sholawat beserta salam semoga tercurah limpahkan kepada Nabi Muhammad saw, kepada para sahabatnya, tabi’in dan tabi’atnya. Rasa syukur tiada henti kepada Allah swt yang telah memberikan karunia-Nya, dan rasa syukur kepada orang tua yang senantiasa selalu mendoakan sehingga penulis dapat menyelesaikan proposal penelitian yang berjudul “Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah dan Kompetensi Sumber Daya Manusia terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah Kabupaten Bandung Barat”. Penulisan proposal penelitian ini merupakan salah satu syarat yang harus ditempuh penulis sebelum melaksanakan penelitian pada program pendidikan sarjana Fakultas Pendidikan Ekonomi dan Bisnis Program Studi Pendidikan Akuntansi.

Ucapan terima kasih tidak lupa penulis sampaikan kepada seluruh pihak yang telah membantu penulis dalam menyelesaikan proposal ini, yaitu kepada Bapak Dr. Asep Kurniawan, M.Pd., dan Ibu Leni Yulianti, S.Pd., MM. Selaku dosen pembimbing, Bapak Dr. H. Nugraha, SE, M.Si., Akt, CA selaku dosen wali, Ibu Dr. Hj. Meta Arief, M.Si. selaku Ketua Program Studi Pendidikan Akuntansi serta kepada orang tua, sahabat, dan juga teman-teman seperjuangan.

Penulisan proposal penelitian ini diharapkan dapat menjadi pedoman yang benar dalam melaksanakan penelitian tentang “Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah dan Kompetensi Sumber Daya Manusia terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah (Studi pada Satuan Kerja Perangkat Daerah Kabupaten Bandung Barat”. Kritik dan saran untuk perbaikan proposal penelitian ini sangat penulis harapkan.

ii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah Penelitian ... 6

C. Rumusan Masalah Penelitian ... 9

D. Maksud dan Tujuan Penelitian ... 9

E. Manfaat Penelitian ... 10

BAB II LANDASAN TEORI... 11

A. Agency Theory ... 11

B. Signaling Theory ... 12

C. Laporan Keuangan ... 14

1. Definisi Laporan Keuangan ... 14

2. Tujuan Laporan Keuangan ... 15

3. Kegunaan Laporan Keuangan ... 16

4. Komponen Laporan Keuangan ... 18

5. Karakteristik Laporan Keuangan ... 21

6. Kebutuhan Informasi Pemakai Laporan Keuangan Daerah ... 25

7. Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan ... 27

8. Indikator Kualitas Laporan Keuangan ... 28

D. Sistem Akuntansi Keuangan Daerah ... 30

1. Definisi Sistem Akuntansi Keuangan Daerah ... 30

2. Tujuan Akuntansi Pemerintahan ... 31

iii

7. Indikator Penerapan Sistem Akuntansi Keuangan Daerah ... 39

E. Kompetensi Sumber Daya Manusia ... 40

1. Definisi Kompentensi Sumber Daya Manusia ... 40

2. Karakteristik Kompetensi Sumber Daya Manusia ... 41

3. Faktor-Faktor yang Mempengaruhi Kompetensi Sumber Daya Manusia ... 43

4. Indikator Kompetensi Sumber Daya Manusia ... 45

F. Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah ... 46

G. Pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Informasi Laporan Keuangan Pemerintah Daerah ... 47

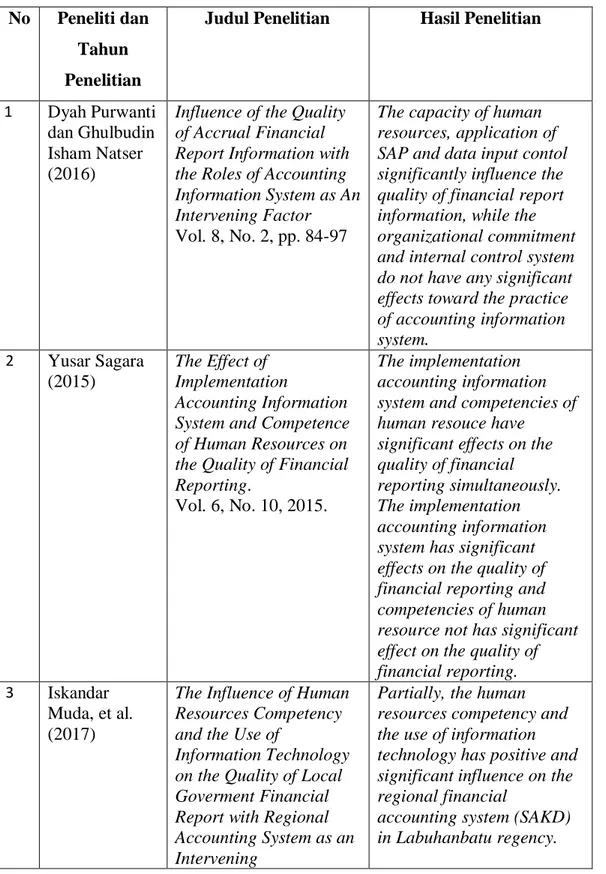

H. Hasil Penelitian Terdahulu ... 47

I. Kerangka Pemikira ... 51

J. Hipotesis Penelitian ... 54

BAB III METODE PENELITIAN ... 55

A. Desain Penelitian ... 55

B. Operasionalisasi Variabel ... 56

1. Variabel Bebas (Independent Varable) ... 56

2. Variabel Terikat (Dependent Variable) ... 57

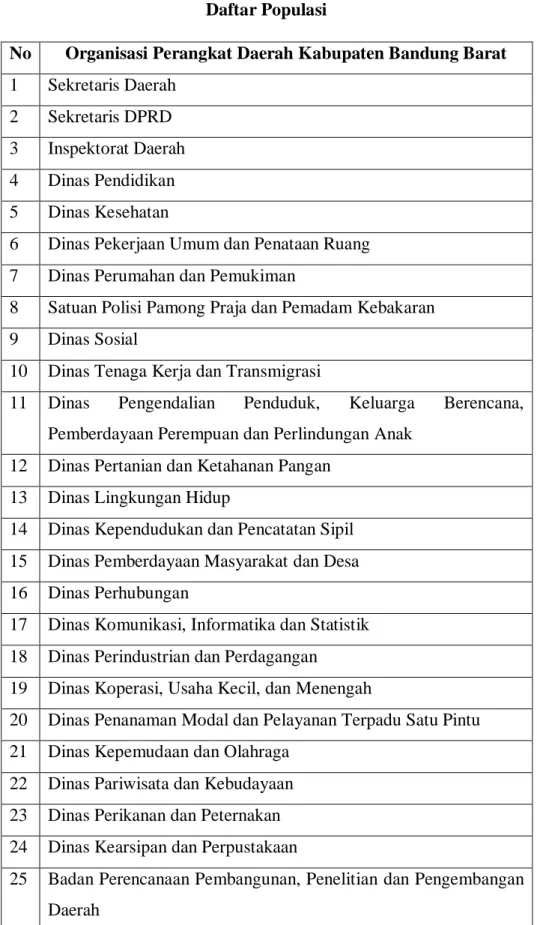

C. Populasi dan Sampel ... 59

1. Populasi ... 59

2. Sampel ... 59

D. Teknik Pengumpulan Data ... 61

E. Analisis Data dan Pengujian Hipotesis ... 64

1. Uji Instrumen Penelitian ... 64

2. Analisis Data ... 67

v

2013 – 2017 ... 5

Table 2.1 Penelitian Terdahulu ... 47

Table 3.1 Operasionalisasi Variabel ... 58

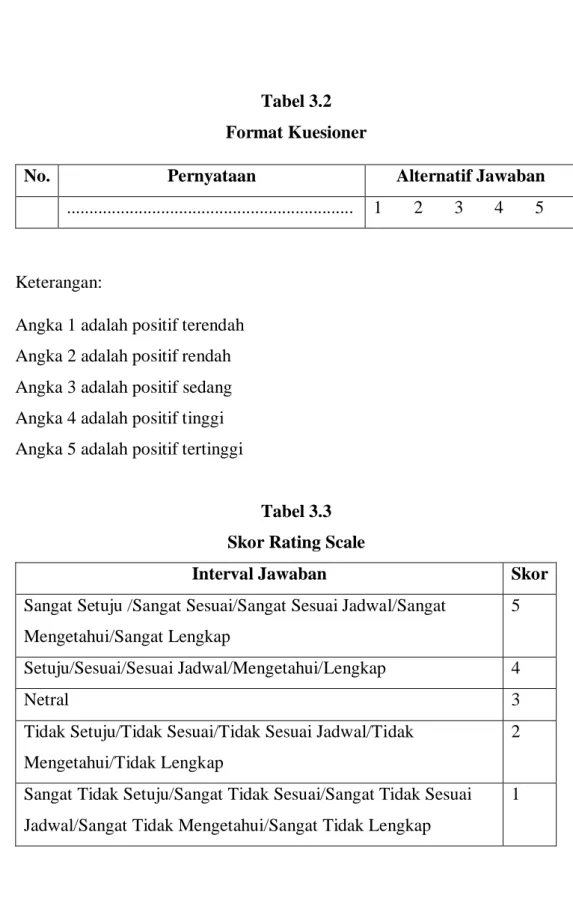

Table 3.2 Format Kuesioner ... 63

Table 3.3 Skor Rating Scale ... 63

Table 3.4 Format Rekapitulasi Jawaban Responden ... 68

Table 3.5 Distribusi Frekuensi Variabel/Indikator ... 69

vi

1 A. Latar Belakang Penelitian

Model pembangunan di Indonesia telah mengalami pergantian sejak era reformasi tahun 1998 dari model pembangunan yang sentralistik menjadi desentralistik. Desentralisasi merupakan representasi dari adanya pelimpahan wewenang dari hierarki yang lebih tinggi kepada hierarki yang lebih rendah dalam hal pengambilan keputusan dan dengan berbagai penentuan bagaimana suatu kegiatan akan dijalankan Sule & Saefullah (2010 : 84). Dengan adanya desentralisasi, pemerintah daerah diberikan hak dan kewenangan yang luas untuk melaksanakan dan mempertanggungjawabkan tidak hanya dalam aspek politik, tetapi juga ekonomi dan kultural Kartiwa & Nugraha (2012 : 11). Maka dari itu pemerintah daerah memiliki wewenang untuk mengurus urusan rumah tangganya termasuk untuk mengurus pengelolaan keuangan daerahnya sendiri. Pemerintah daerah memiliki kewenangan dalam pengelolaan keuangan daerahnya sendiri sehingga menimbulkan tuntutan dari berbagai pihak yang memakai informasi keuangan agar pemerintah daerah dapat menyelenggarakan pertanggungjawaban sebagai bentuk akuntabilitas.

Dengan adanya tuntutan yang semakin besar terhadap pelaksanaan akuntabilitas publik maka manajemen sektor publik dituntut untuk dapat menyediakan informasi akuntansi kepada publik yaitu berupa laporan keuangan. Laporan keuangan yang disusun harus sesuai dengan PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Laporan keuangan tersebut dihasilkan dari berbagai unit Satuan Kerja Perangkat Daerah yang akan dijadikan dasar dalam pembuatan laporan keuangan pemerintah provinsi/kabupaten/kota disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode Erlina, Rambe, & Rasdianto (2015 : 23).

Upaya konkret dalam mewujudkan akuntabilitas dan transparansi di lingkungan organisasi sektor publik salah satunya dengan melakukan pertanggung jawaban atas pengelolaan keuangan pemerintah berupa laporan keuangan. Laporan pertanggung jawaban yang dimaksud menurut undang-undang No. 17 Tahun 2003 tentang Keuangan Negara sekurang-kurangnya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan, serta disusun berdasarkan SAP (Standar Akuntansi Pemerintah) Bastian (2005 : 133). Laporan Keuangan Pemerintah Daerah pada dasarnya merupakan komponen penting dalam upaya untuk menciptakan tata kelola pemerintahan yang baik. Besarnya tuntuntan masyarakat terhadap Pemerintah Daerah memberikan suatu keharusan bagi Pemerintah Daerah untuk memberikan informasi kepada masyarakat salah satunya adalah informasi akuntansi. Informasi akuntansi meruapakan instrumen untuk melaksanakan akuntabilitas pemerintah daerah secara efektif, karena melalui laporan keuangan pemerintah daerah, masyarakat dapat melacak dari mana sumber pendapatan daerah Soleh & Suripto (2011 : 155-156). Selain laporan keuangan pokok seperti yang telah disebutkan di atas, entitas pelaporan diharuskan pula menyusun Laporan Kinerja Keuangan dan Laporan Perubahan Ekuitas, yang nantinya laporan keuangan yang diterbitkan akan diperiksa oleh Badan Pemeriksa Keuangan (BPK).

Pemeriksaan oleh BPK bertujuan untuk memberikan pendapat mengenai laporan keuangan yang disusun harus sesuai dengan standar akuntansi pemerintahan Tanjung (2009). Seperti yang tertuang dalam peraturan Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN) yang dikeluarkan BPK untuk pedoman pemeriksaan BPK sendiri. Berdasarkan SPKN Laporan Hasil Pemeriksaan (LHP) atas laporan keuangan harus mengungkapkan bahwa pemeriksa telah melakukan pengujian kesesuaian laporan keuangan dengan ketentuan peraturan perundang-undangan baik yang berpengaruh langsung maupun material dan memberikan opini.

Terdapat empat kriteria pemberian opini, yaitu: pertama, kesesuaian dengan standar akuntansi pemerintahan. Kedua, kecukupan pengungkapan (adequate disclosures). Ketiga, kepatuhan terhadap ketentuan peraturan perundang-undangan.

Dan keempat, efektivitas sistem pengendalian intern (SPI). Sedangkan jenis opini yang dapat diberikan oleh pemeriksa, yaitu sebagai berikut: (1) Wajar Tanpa Pengecualian (WTP), (2) Wajar Dengan Pengecualian (WDP), (3) Tidak Wajar (TW), (4) Pernyataan Menolak Memberikan Opini atau Tidak Memberikan Pendapat (TMP) atau Tidak Wajar (TW). Wajar Tanpa Pengecualian (WTP) merupakan tingkat opini yang paling baik di antara keempat opini yang dikeluarkan oleh BPK. Oleh karena itu berbagai pihak mengandalkan informasi keuangan yang disajikan dan dipublikasikan oleh pemerintah daerah dengan kegunaan yang berbeda-beda. Sehingga laporan keuangan yang dihasilkan harus berkualitas.

Kualitas laporan keuangan pemerintah daerah penting karena dapat mencerminkan tertib pengelolaan, termasuk tertib administrasi dan taat asas. Sesuai ketentuan PP Nomor 71 tahun 2010 bahwa karakteristik kualitatif laporan keuangan yang memenuhi prasyarat normatif yaitu dapat dipahami (understandability), relevan (relevance), andal (reliability), dan dapat dibandingkan (comparability). Keempat indikator tersebut merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah daerah dapat memenuhi kualitas yang dikehendaki. Dengan terpenuhinya keempat indikator kualitas laporan keuangan tersebut, maka hasil pemeriksaan laporan keuangan pemerintah daerah oleh BPK akan memunculkan opini Wajar Tanpa Pengecualian (WTP). Apabila perolehan opini dari BPK atas laporan keuangan pemerintah daerah bukan WTP yaitu Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP), hal tersebut dapat diartikan bahwa laporan keuangan yang disajikan belum sepenuhnya memenuhi prasyarat normatif.

Fenomena yang terjadi saat ini masih terdapat laporan keuangan yang disusun tidak berkualitas. Hal tersebut dibuktikan dengan adanya Laporan Keuangan Pemerintah Daerah (LKPD) yang tidak memperoleh opini BPK Wajar Tanpa Pengecualian (WTP). Badan Pemeriksaan Keuangan mengungkapkan dalam Ikhtisar Hasil Pemeriksaan (IHPS) Semester 1 2018 bahwa hasil pemeriksaan mengungkapkan 7.913 temuan yang memuat 12.780 permasalahan yang terdiri atas 6.222 permasalahan kelemahan sistem pengendalian intern (SPI) dan 6.558

permasalahan ketidakpatuhan terhadap ketentuan peraturan perundang-undangan. Untuk dapat memperoleh gambaran mengenai kabupaten, kota, dan provinsi secara keseluruhan mengenai tren opini LKPD, berikut ini disajikan gambaran tren opini LKPD yang terdiri dari pemerintah provinsi, pemerintah kabupaten, dan pemerintah kota di Indonesia dari tahun 2013 sampai tahun 2017 berdasarkan tingkat pemerintahan terdiri atas 34 laporan keuangan pemerintah provinsi, 415 laporan keuangan pemerintah kabupaten dan 93 laporan keuangan pemerintah kota, adalah sebagai berikut:

Sumber: Ikhtisar Hasil Pemeriksaan Semester I Tahun 2018 (www.bpk.go.id) Grafik 1.1 Opini LKPD dari tahun 2013 – 2017

Berdasarkan Tingkat Pemerintah Daerah

Dari grafik 1.1 di atas dapat dilihat perkembangan opini LKPD berdasarkan tingkat Pemerintah dari LKPD tahun 2013 sampai dengan tahun 2017 masih terdapat pemerintah provinsi, kabupaten, kota yang memperoleh opini WDP, TMP, dan TW dari BPK. Pada pemerintah provinsi, capaian opini WTP mengalami kenaikan dari 91% pada tahun 2016 menjadi 97% pada tahun 2017. Begitu pula untuk pemerintah kabupaten, capaian opini WTP mengalami kenaikan dari 66% pada tahun 2016 menjadi 72% pada tahun 2017, dan pada pemerintah kota dari 77% pada tahun 2016 menjadi 85% pada tahun 2017. Kemudian perolehan opini WDP yang diberikan BPK terhadap pemerintah kabupaten/kota cenderung memiliki

26% 41% 54% 66% 72% 61% 50% 38% 29% 24% 10%3% 8%1% 7%1% 5% 4% 2013 2014 2015 2016 2017

Kabupaten

WTP WDP TMP TW 49% 76% 85% 91% 97% 45% 21% 15% 9% 3% 6% 3% 2013 2014 2015 2016 2017Provinsi

WTP WDP TMP TW 38% 60% 65% 77% 86% 59% 40% 33% 22% 14% 3% 2% 1% 2013 2014 2015 2016 2017Kota

WTP WDP TMP TWpenurunan, tetapi pada kenyataannya LKPD yang ada di pemerintah provinsi, kabupaten, dan kota belum seluruhnya memperoleh opini WTP dari BPK.

Kabupaten/kota yang ada di Jawa Barat beberapa masih memperoleh opini WDP (Wajar Dengan Pengeculian) dari BPK, di antaranya adalah Kabupaten Bandung Barat, Kabupaten Subang, dan Kota Bandung. Kabupaten Bandung memperoleh opini Wajar Tanpa Pengecualian sejak tahun 2016 setelah tahun sebelumnya yaitu tahun 2015 memperoleh opini Wajar Dengan Pengecualian. Begitupun dengan Kabupaten Pangandaran, Kota Bogor, Kota Cirebon, dan Kota Tasikmalaya yang memiliki peningkatan opini BPK dari Wajar Dengan Pengecualian menjadi Wajar Tanpa Pengecualian dari tahun 2016. Kabupaten Bandung Barat sebagai hasil pemekaran dari Kabupaten Bandung sampai tahun 2017 belum memperoleh opini WTP dari BPK. Berikut disajikan data mengenai perolehan opini dari BPK atas pemeriksaan laporan keuangan pemerintah daerah kabupaten Bandung Barat dari tahun 2013 sampai tahun 2017.

Tabel 1.1

Rekap Opini Hasil Pemeriksaan LKPD Kabupaten Bandung Barat Tahun 2013 – 2017

No Tahun Opini BPK

1 2013 Wajar Dengan Pengecualian (WDP) 2 2014 Wajar Dengan Pengecualian (WDP) 3 2015 Wajar Dengan Pengecualian (WDP) 4 2016 Wajar Dengan Pengecualian (WDP) 5 2017 Wajar Dengan Pengecualian (WDP)

Sumber: Ikhtisar Hasil Pemeriksaan Semester I Tahun 2018 (data diolah)

Berdasarkan data laporan Ikhtisar Hasil Pemeriksaan Semester I (IHPS I) Tahun 2018 untuk opini audit Badan Pemeriksaan Keuangan atas laporan keuangan pemerintah daerah Kabupaten Bandung Barat Tahun 2012 – 2017 dalam tabel 1.1, bahwa opini yang diperoleh pada Tahun 2012 hingga Tahun 2017 Kabupaten Bandung Barat adalah Wajar Dengan Pengecualian dan belum mendapat opini Wajar Tanpa Pengecualian. Opini yang diberikan oleh BPK selama 5 tahun terakhir

masih Wajar Dengan Pengecualian. Hal tersebut menunjukkan bahwa informasi yang dihasilkan belum berkualitas dan karena informasi yang belum berkualitas maka penyelenggaraan pemerintah dianggap belum berjalan dengan baik.

Laporan keuangan memiliki arti penting bagi masyarakat, karena informasi yang diperoleh dari laporan keuangan dapat menentukan partisipasi masyarakat terhadap pembangunan daerah. Rakyat menghendaki bahwa dana publik yang mereka bayarkan, baik melalui pajak, retribusi atau pungutan lainnya semestinya dipergunakan untuk meningkatkan kesejahteraan publik. Apabila opini yang dikeluarkan BPK atas pemeriksaan laporan keuangan pemerintah daerah tidak dapat memenuhi tingkat kepuasan masyarakat maka dampak yang akan terjadi adalah penurunan tingkat kepercayaan dari masyarakat terhadap pemerintah daerah dalam mengelola keuangan publik (Soleh & Suripto, 2011 : 169). Hal tersebut akan menurunkan partisipasi masyarakat terhadap pembangunan pemerintah daerah karena muncul ketidakpercayaan. Menurunnya partisipasi masyarakat terhadap pembangunan pemerintah daerah dapat berakibat pada rendahnya penerimaan pajak, retribusi atau pungutan lain sebagai akibat dari ketidakpercayaan masyarakat terhadap pengelolaan keuangan pemerintah daerah. Apabila hal tersebut tetap dibiarkan akan berdampak buruk pada APBD, sehingga pembangunan daerah tidak akan optimal.

B. Identifikasi Masalah Penelitian

Berdasarkan uraian latar belakang di atas, maka dapat diidentifikasi bahwa kualitas laporan keuangan pemerintah kabupaten Bandung Barat belum dapat dikatakan baik, hal tersebut ditunjukkan dengan perolehan opini dari BPK atas pemeriksaan laporan keuangan pemerintah kabupaten Bandung Barat yaitu wajar dengan pengecualian. Ada beberapa faktor yang dapat mempengaruhi kualitas laporan keungan. Menurut Hasanah & Fauzi (2017 : 28-187) menyebutkan bahwa kualitas laporan keuangan pemerintah daerah dipengaruhi oleh beberapa faktor diantaranya adalah Standar Akuntansi Pemerintahan (SAP), kondisi sumber daya

manusia, Sistem Akuntansi Keuangan Daerah, dan Sistem Pengendalian Internal (SPI).

Kualitas laporan keuangan pemerintah daerah sangat dipengaruhi oleh seberapa andal sistem akuntansi yang diterapkan. Dengan adanya sistem akuntansi semua aktivitas transaksi keuangan akan terdata serta memudahkan dalam pelaporan keuangan. Oleh karena itu, sistem akuntansi diperlukan untuk menjamin konsistensi dalam pelaporan keuangan dan juga dapat dijadikan pedoman dalam menyajikan laporan keuangan. Sebaliknya, tanpa sistem akuntansi maka informasi laporan keuangan daerah sulit untuk disajikan dan dapat menghambat proses pemeriksaan, karena pengimplementasian sistem akuntansi pemerintah daerah memiliki tujuan untuk meningkatkan efisiensi dan efektivitas, mendukung operasi rutin harian, meningkatkan kualitas laporan keuangan, meningkatkan kualitas pengambilan keputusan, meningkatkan akuntabilitas finansial, dan melindungi aset pemerintah daerah.

Standar akuntansi keuangan daerah dirancang untuk membantu mempermudah melakukan pelaporan keuangan yang diharapkan oleh pemerintah. Sistem yang dirancang memiliki peran penting dalam meminimalisir kesalahan/eror yang dilakukan oleh pengguna. Dampak dari perancangan sistem termasuk di dalamnya terdapat perkembangan dan perubahan-perubahan yang terjadi tentu memerlukan kesiapan sumber daya manusia pada pemerintah daerah yang bersangkutan Tanjung (2009 : 6).

Menurut penelitian Setyowati, Isthika, & Pratiwi (2016 : 183) bahwa sumber daya manusia merupakan faktor yang berpengaruh terhadap kesiapan dan efektivitas implementasi sistem akuntansi keuangan daerah di lingkungan pemerintah. Menurutnya kompetensi sumber daya manusia yang memadai dapat membantu meningkatkan kandungan nilai informasi dalam pelaporan keuangan daerah. Kemudian Makmur (2009 : 193) menyebutkan bahwa kekuatan dan kelemahan sumber daya manusia sangat menentukan keberhasilan dan kegagalan kegiatan pemerintahan dari sebuah negara. Modal dasar yang paling utama dalam suatu organisasi adalah sumber daya manusia, dapat dipastikan roda organisasi

tidak akan bisa bergerak tanpa adanya sumber daya manusia Yusuf (2014 : 25). Oleh karena itu, sumber daya manusia memiliki peran penting dalam suatu organisasi untuk membantu penataan, perencanaan, maupun perbaikan dalam berbagai aspek agar dapat membantu mencapai tujuan organisasi yang dikehendaki. Maka, menurut penelitian yang dilakukan oleh Purwanti & Natser (2016 : 86) kompetensi sumber daya manusia, pemahaman dalam pengolahan data, background pendidikan, dan training diperlukan untuk menjalankan segala dalam proses pemasukan data sebagai implementasi proses akuntansi. Dengan demikian, sistem akuntansi keuangan daerah akan dapat digunakan dengan baik apabila didukung oleh kapasitas sumber daya manusia yang kompeten agar dapat menghasilkan laporan keuangan yang berkualitas.

Menurut penelitian yang dilakukan oleh Adhitama (2017) bahwa sistem akuntansi keuangan daerah dan kompetensi sumber daya manusia berpengaruh positif terhadap kualitas laporan keuangan pemerintah daerah. Sejalan dengan penelitian yang dilakukan oleh Yuliani, Nadirsyah, & Bakar (2010) bahwa Pemanfaatan Sistem Informasi Akuntansi Keuangan Daerah berpengaruh terhadap kualitas laporan keuangan.

Namun dalam penelitian lainnya yang dilakukan oleh Ihsanti (2014) menunjukkan hasil bahwa kompetensi sumber daya manusia berpengaruh signifikan positif terhadap kualitas laporan keuangan sedangkan penerapan sistem akuntansi keuangan daerah tidak berpengaruh signifikan positif terhadap kualitas laporan keuangan daerah. Penelitian lain yang dilakukan oleh Ponamon (2014) menunjukkan hasil bahwa pengawasan internal, pemahaman sistem akuntansi keuangan, pemahaman akuntansi berpengaruh terhadap kualitas laporan keuangan pemerintah daerah, sedangkan kapasitas sumber daya manusia tidak berpengaruh terhadap kualitas informasi laporan keuangan pemerintah daerah.

Dari perbedaan hasil penelitian maka penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh Penerapan Sistem Akuntansi Keuangan Daerah (SAKD) dan Kompetensi Sumber Daya Manusia terhadap Kualitas Informasi

Laporan Keuangan Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah Kabupaten Bandung Barat).”

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang dan identifikasi masalah yang telah dijelaskan di atas, maka dalam penelitian ini rumusan masalahnya adalah sebagai berikut: 1. Bagaimana penerapan sistem akuntansi keuangan daerah pada kabupaten

Bandung Barat.

2. Bagaimana kompetensi sumber daya manusia pada satuan kerja perangkat daerah kabupaten Bandung Barat.

3. Bagaimana kualitas informasi laporan keuangan pemerintah daerah Kabupaten Bandung Barat.

4. Bagaimana pengaruh penerapan sistem akuntansi keuangan daerah terhadap kualitas informasi laporan keuangan pemerintah daerah Kabupaten Bandung Barat.

5. Bagaimana pengaruh kompetensi sumber daya manusia terhadap kualitas informasi laporan keuangan pemerintah daerah Kabupaten Bandung Barat.

D. Maksud dan Tujuan Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui penerapan sistem akuntansi keuangan daerah pada kabupaten Bandung Barat.

2. Untuk mengetahui kompetensi sumber daya manusia pada kabupaten Bandung Barat.

3. Untuk mengetahui kualitas informasi laporan keuangan pemerintah daerah Kabupaten Bandung Barat.

4. Untuk mengetahui seberapa besar pengaruh penerapan sistem akuntansi keuangan daerah dalam meningkatkan kualitas informasi laporan keuangan pemerintah daerah Kabupaten Bandung Barat.

5. Untuk mengetahui seberapa besar pengaruh kompetensi sumber daya manusia dalam meningkatkan kualitas informasi laporan keuangan pemerintah daerah Kabupaten Bandung Barat.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada semua pihak baik yang membacanya maupun yang secara langsung terkait di dalamnya. Adapun kegunaan penelitian ini adalah sebagai berikut:

1. Manfaat Akademis

Manfaat akademis yaitu bukti nyata atas studi yang telah diselesaikan serta ilmu yang didapat selama menempuh pendidikan tinggi. Diharapkan dapat menjadi sumber inspirasi dan referensi bagi peneliti selanjutnya.

2. Manfaat Praktis

Hasil penelitian ini juga diharapkan dapat memberikan informasi, masukan, dan pertimbangan bagi pemerintah daerah dalam mengembangkan kompetensi sumber daya manusia dan kemampuan menerapkan sistem akuntansi keuangan daerah.

11 BAB II

LANDASAN TEORI

A. Stewardship Theory

Teori Stewardship didefinisikan sebagai situasi di mana manajer tidak mementingkan kepentingan pribadi tetapi lebih mementingkan kepentingan prinsipal Davis, Schoorman & Donaldson (1997 : 21). Dalam teori Stewardship, manajer akan berperilaku menyesuaikan dengan keinginan prinsipal (masyarakat/pemilik) agar kepentingan organisasi dapat dicapai. Ketika kepentingan Steward (pelayan/agent) dan pemilik tidak sama, dengan pertimbangan yang rasional Steward tidak akan menentang prinsipal melainkan Steward akan berusaha bekerja sama Raharjo (2007 : 39).

Teori stewardship mengasumsikan hubungan yang kuat antara kesuksesan organanisasi dengan kepuasan pemilik akan melindungi dan memaksimalkan kekayaan organisasi dengan kinerja perusahaan, sehingga fungsi utilitas akan optimal Raharjo (2007 : 40). Dalam teori stewardship dijelaskan bahwa pelayanan yang dilakukan steward erat kaitannya dengan kepuasan prinsipal yang harus mendapat pelayanan. Pelayanan publik dapat diwujudkan dengan memposisikan semua elemen dapat menjadi steward/pelayan dan pemerintah yang menjalankan roda organisasi tidak berada dalam posisi untuk dilayani melainkan melayani.

Pelayanan merupakan dasar dalam teori Stewardship yang artinya bahwa perilaku harus dapat dibentuk agar selalu dapat bekerja sama dalam suatu organisasi yang mengutamakan kepentingan kolektif atau bersama daripada kepentingan pribadi dan bersedia untuk melayani Davis et al 1997 (dalam Jefri, 2018 : 15).

Teori Stewardship dapat berfungsi sebagai mekanisme dalam melakukan pemantauan, audit, dan pelaporan yang baik sebagai bentuk pertanggungjawaban agar dapat membantu organisasi dalam mencapai tujuannya Cribb 2006 (dalam Jefri, 2018 : 18).

Berdasarkan pemaparan di atas dapat ditarik kesimpulan, bahwa dalam pelaporan keuangan, pemerintah yang bertindak sebagai agen memiliki kewenangan untuk melakukan pertanggung jawaban pengelolaan keuangan daerah kepada masyarakat (prinsipal) atau pihak lainnya yang memiliki kepentingan dalam pengambilan keputusan, pemerintah harus menyajikan informasi laporan keuangan yang bermanfaat bagi penggunanya agar masyarakat atau pinsipal dapat menilai akuntabilitas pemerintah dan dapat mengambil keputusan baik menyangkut keputusan ekonomi, sosial, maupun politik. Masyarakat atau pihak lain pengguna informasi keuangan atau disebut dengan prinsipal akan sepenuhnya mendukung pemerintah (agen) dalam segala aktivitasnya apabila pemerintah (agen) amanah dalam mejalankan tugasnya untuk melakukan pertanggung jawaban terhadap segala sesuatu yang diamanahkan kepada pemerintah. Pemerintah sebagai penggerak roda organisasi memiliki suatu keharusan untuk memberikan pelayanan terbaik kepada masyarakat dengan tidak mementingkan kepentingan pribadi melainkan mengutamakan kepentingan bersama demi tercapainya tujuan organisasi.

B. Laporan Keuangan

1. Definisi Laporan Keuangan

Menurut PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bahwa pengertian laporan keuangan adalah laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Menurut Bastian (2010 : 9) laporan keuangan adalah hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak yang berkepentingan.

Laporan keuangan menurut Hery (2012 : 3-4):

“hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan. Laporan keuangan pemerintah digunakan sebagai akuntabilitas publik, yaitu berupa pemberian informasi dan pengungkapan atas aktivitas dan kinerja finansial pemerintah kepada pihak yang memiliki kepentingan.”

Definisi laporan keuangan sektor publik seperti yang diungkapkan oleh Hasanah & Fauzi (2017 : 47) yaitu representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas sektor publik.

Berdasarkan pengertian di atas dapat disimpulkan bahwa laporan keuangan adalah produk akhir yang dihasilkan oleh suatu entitas berupa penyajian informasi keuangan yang dapat berguna bagi pihak-pihak yang yang memerlukan informasi keuangan untuk kepentingan pengambilan keputusan. Laporan keuangan digunakan untuk menilai kinerja pemerintah selama periode tertentu. Penilaian oleh pihak-pihak yang menggunakan laporan keuangan tersebut dapat memberi dampak positif atau negatif kepada organisasi yang menerbitkannya. Maka dari itu, laporan keuangan harus disajikan mengikuti standar yang berlaku umum, menggunakan bahasa dan istilah yang dapat dimengerti oleh pihak yang membacanya.

2. Tujuan Laporan Keuangan

Menurut PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bahwa tujuan pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan: (a) menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan; (b) Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran; (c) Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai; (d) Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya; (e) Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman; (f) Menyediakan

informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Menurut Bastian (2010 : 297) menyebutkan bahwa tujuan umum pelaporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja, dan arus kas suatu entitas yang berguna bagi sejumlah besar pemakai (wide range users) untuk membuat dan mengevaluasi keputusan mengenai alokasi sumber daya yang dipakai suatu entitas dalam aktivitasnya guna mencapai tujuan. Sedangkan tujuan khusus pelaporan keuangan sektor publik adalah menyediakan informasi yang relevan dalam pengambilan keputusan dan menunjukkan akuntabilitas entitas atas sumber daya yang dipercayakan dengan cara:

a. Menyediakan informasi mengenai sumber daya, alokasi, dan penggunaan sumber daya keuangan.

b. Menyediakan informasi mengenai bagaimana entitas mendanai aktivitasnya dan memenuhi kebutuhan kasnya.

c. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas dalam membiayai aktivitasnya dan memenuhi kewajiban serta komitmennya.

d. Menyediakan informasi mengenai kondisi keuangan suatu entitas dan perubahan yang terjadi.

e. Menyediakan informasi secara keseluruhan yang berguna dalam mengevaluasi kinerja entitas menyangkut biaya jasa, efisiensi, dan pencapaian tujuan.

Jadi, dapat disimpulkan bahwa penyusunan laporan keuangan pemerintah memiliki tujuan umum serta tujuan khusus. Tujuan umum penyusunan laporan keuangan pemerintah adalah untuk memberikan informasi keuangan kepada pihak-pihak yang memerlukan informasi tersebut agar dapat mengevaluasi atas pengelolaan keuangan pemerintah. Sedangkan tujuan khusus penyusunan laporan keuangan pemerintah adalah untuk secara khusus menyediakan informasi mengenai pengelolaan

sumber daya, pendanaan aktivitas, memenuhi kewajiban dan komitmennya, serta memberikan informasi secara utuh mengenai kondisi keuangan pemerintah daerah.

3. Kegunaan Laporan Keuangan

Besarnya tuntutan masyarakat kepada pemerintah daerah, haruslah dijadikan tantangan bagi pemerintah daerah dalam menyediakan informasi yang lengkap, utuh dan aktual agar dapat memetakan dan merencanakan arah pembangunan dan pertumbuhan ekonomi daerah sebagai pertanggungjawaban kepada masyarakat (Soleh & Suripto, 2011 : 156). Laporan Keuangan Pemerintah Daerah menurut Soleh & Suripto (2011 : 166 – 167) pada dasarnya memiliki banyak kegunaan. Kegunaan yang dimaksud adalah:

a. Laporan keuangan dapat dipergunakan untuk memberikan jaminan kepada penggunanya dan otoritas penguasa bahwa pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan yang berlaku.

b. Laporan keuangan dapat dipergunakan sebagai bentuk pertanggungjawaban kepada publik. Dalam hubungan ini dapat dipergunakan untuk memonitor kinerja dan mengevaluasi manajemen, memberikan dasar untuk mengamati kecenderungan antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan dan membandingkan dengan kinerja pemerintah daerah lain, atau unit kerja pada pemerintah daerah lain yang melaksanakan fungsi yang sama. Laporan keuangan berguna untuk memberikan dasar perencanaan kebijakan dan aktivitas pada masa yang akan datang, serta memberikan informasi pendukung tentang otorisasi penggunaan dana.

c. Laporan keuangan berguna untuk membantu pengguna/pembacanya dalam menentukan apakah suatu organisasi atau unit kerja dapat

meneruskan menyediakan barang dan jasa/pelayanan pada masa yang akan datang.

d. Laporan keuangan berguna untuk memberikan kesempatan kepada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi, pegawai, dan masyarakat. Ini berarti bahwa laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan para pemangku kepentingan.

e. Laporan keuangan berguna dalam memberikan informasi secara mendalam kepada pihak yang ingin mengetahui dan bermaksud bekerjasama dengan pihak pemerintah daerah yang bersangkutan.

Jadi, dapat disimpulkan bahwa laporan keuangan pemerintah daerah berguna sebagai bentuk pertanggungjawaban pemerintah daearah atas pengelolaan keuangan yang dipercayakan masyarakat kepada pemerintah daerah, sebagai dasar perencanaan kebijakan dan aktivitas, sebagai sarana untuk menyediakan informasi kepada pemakai/pembaca dalam menilai apakah pemerintah ke depannya dapat menyediakan barang dan jasa/pelayanan kepada masyarakat, sebagai sarana pemerintah daerah dalam menunjukkan prestasi yang telah dicapai kepada para pemangku kepentingan, serta memberikan informasi secara mendalam kepada pihak-pihak yang ingin bekerjasama.

4. Laporan Keuangan Pemerintah Daerah

Menurut PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bahwa komponen laporan keuangan pokok pemerintah terdiri dari:

a. Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran menyajikan ikhtisar sumber, alokasi, dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan.

b. Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL) Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

c. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu. Unsur yang dicakup oleh neraca terdiri dari aset, kewajiban, dan ekuitas. Masing-masing unsur dapat dijelaskan sebagai berikut:

1) Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

3) Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

d. Laporan Operasional (LO)

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan Operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing masing unsur dapat dijelaskan sebagai berikut:

1) Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih.

2) Beban adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

3) Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari/oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

4) Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

e. Laporan Arus Kas (LAK)

Laporan Arus Kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing dapat dijelaskan sebagai berikut:

1) Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara Umum Negara/Daerah.

2) Pengeluaran kas adalah semua aliran kas yang keluar dari Bendahara Umum Negara/Daerah.

3) Laporan Perubahan Ekuitas (LPE)

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

f. Laporan Perubahan Ekuitas

Catatan atas Laporan Keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam Laporan Realisasi Anggaran, Laporan Perubahan SAL, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Laporan Arus Kas. Catatan atas Laporan Keuangan juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan di dalam Standar Akuntansi Pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. Catatan atas Laporan Keuangan mengungkapkan/menyajikan/menyediakan hal-hal sebagai berikut:

1) Mengungkapkan informasi Umum tentang Entitas Pelaporan dan Entitas 30 Akuntansi.

2) Menyajikan informasi tentang kebijakan fiskal/keuangan dan ekonomi makro.

3) Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target.

4) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi transaksi dan kejadian-kejadian penting lainnya. 5) Menyajikan rincian dan penjelasan masing-masing pos yang

disajikan pada lembar muka laporan keuangan.

6) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan.

7) Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Sedangkan Laporan Keuangan Satuan Kerja Perangkat Daerah (SKPD) terdiri dari:

a. Laporan Realisasi Anggaran (LRA) b. Neraca

c. Catatan atas Laporan Keuangan

Jadi, dapat disimpulkan bahwa laporan keuangan pemerintah daerah terdiri dari Laporan Realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (SAL), Neraca, Laporan Operasional (LO), Laporan Arus Kas, Laporan Perubahan Ekuitas, Catatan atas Laporan Keuangan (CaLK). Sedangkan Laporan Keuangan SKPD terdiri dari Laporan Perubahan Ekuitas, Neraca, dan Catatan atas Laporan Keuangan.

5. Karakteristik Laporan Keuangan

Menurut PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, yaitu sebagai berikut:

a. Relevan

Laporan keuangan bisa dikatakan relavan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi laporan keuangan yang relavan dapat dihubungkan dengan maksud penggunaannya. Informasi yang relavan, yaitu:

1) Memiliki manfaat umpan balik (feedback value).

Informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa lalu.

Informasi dapat membatu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

3) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

4) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dengan memperhatikan kendala yang ada. Informasi yang melatar belakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan materil, meyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relavan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik, yaitu:

1) Penyajian jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

2) Dapat diverifikasi (verifiability)

Informasi disajikan dalam laporan keuangan dapat diuji dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas laporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila entitas diperbandingkan menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan yag sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan. d. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Sama halnya seperti yang diungkapkan Tanjung (2009 : 11-12) terdapat empat karakteristik laporan keuangan yang merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki, yaitu sebagai berikut:

a. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat memengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lau atau masa kini, dan memprediksi masa depan, serta menegaskan atau mengoreksi hasil evaluasi. Informasi yang relevan yaitu:

1) Memiliki manfaat umpan balik (feedback value) 2) Memiliki manfaat prediktif (predictive value)

3) Tapat waktu 4) lengkap b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan materil, meyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relavan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik, yaitu:

1) Penyajian jujur

2) Dapat diverifikasi (verifiability) 3) Netralitas

c. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas laporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila entitas diperbandingkan menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan yag sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan. d. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

Jadi, dapat disimpulkan bahwa laporan keuangan pemerintah daerah berdasarkan PP No. 71 Tahun 2010 harus memiliki karakteristik yaitu relevan, andal, dapat dibandingkan, dan dapat dipahami. Relevan berarti laporan keuangan harus dapat memberi pengaruh kepada para pengambil keputusan agar dapat mengevaluasi masa lalu, masa sekarang, maupun membuat prediksi untuk masa yang akan datang. Andal berarti laporan keuangan harus menyajikan informasi yang jujur serta dapat menggambarkan keadaan sebenarnya sehingga informasi itu dapat diverifikasi kebenarannya, juga terhindar dari kesalahan yang materil. Dapat dibandingkan artinya bahwa laporan keuangan harus dapat dibandingkan dengan laporan keuangan periode sebelumnya. Sedangkan laporan keuangan harus dapat dipahami artinya bahwa laporan keuangan harus dapat dipahami oleh pengguna dan istilah yang digunakan harus dapat dimengerti.

6. Kebutuhan Informasi Pemakai Laporan Keuangan Pemerintah Menurut Hasanah dan Fauzi (2017 : 46) kebutuhan informasi pemakai laporan keuangan pemerintah dapat dijabarkan sebagai berikut: a. Masyarakat pengguna pelayanan publik membutuhkan informasi atas

biaya, harga, dan kualitas pelayanan yang diberikan.

b. Masyarakat pembayar pajak dan pemberi bantuan ingin mengetahui keberadaan dan penggunaan dana yang telah diberikan. Publik ingin mengetahui apakah pemerintah melakukan ketaatan fiskal dan ketaatan pada peraturan perundang-undangan atas pengeluaran-pengeluaran yang dilakukan.

c. Kreditor dan investor membutuhkan informasi untuk menghitung tingkat risiko, likuiditas, dan solvabilitas.

d. Parlemen dan kelompok politik memerlukan informasi keuangan untuk melakukan fungsi pengawasan., mencegah terjadinya laporan

yang bias atas kondisi keuangan pemerintah, dan penyelewengan keuangan negara.

e. Manajer publik membutuhkan informasi akuntansi sebagai komponen sistem informasi manajemen untuk membantu perencanaan dan pengendalian organisasi, pengukuran kinerja, dan membandingkan kinerja organisasi antar kurun waktu dan dengan organisasi yang sejenis.

f. Pegawai membutuhkan informasi atas gaji dan manajemen kompensasi.

Sedangkan menurut Tanjung (2009 : 8) mengungkapkan bahwa kelompok utama pengguna laporan keuangan pemerintah tidak terbatas pada:

a. Masyarakat

b. Para wakil rakyat, lembaga pengawas, dan lembaga pemeriksa

c. Pihak yang memberi atau berperan dalam proses donasi, investasi, dan pinjaman

d. Pemerintah

Laporan keuangan pemerintah yang dirancang tidak terbatas hanya untuk pihak-pihak seperti yang disebutkan di atas, tetapi laporan keuangan yang disajikan dapat ditujukan untuk umum guna memenuhi kebutuhan informasi bagi semua pihak. Contohnya kebutuhan informasi pembayar pajak harus diperhatikan karena pendapatan yang bersumber dari pajak merupakan sumber utama pendapatan pemerintah.

Jadi, dapat disimpulkan bahwa kebutuhan informasi keuangan dapat berguna bagi masyarakat pengguna layanan publik, masyarakat pembayar pajak, kreditor dan investor, parlemen dan kelompok politik, manajer publik, dan para pegawai untuk mengukur seberapa baik pengelolaan keuangan pemerintah daerah.

7. Faktor-Faktor yang Mempengaruhi Kualitas Laporan Keuangan Menurut Hasanah dan Fauzi (2017: 26-187 ) menjelaskan bahwa kualitas laporan keuangan dapat dipengaruhi oleh beberapa faktor yaitu Standar Akuntansi Pemerintah (SAP), kondisi sumber daya manusia, Sistem Akuntansi Keuangan Daerah (SAKD), dan Sistem Pengendalian Internal.

a. Standar Akuntansi Pemerintah (SAP)

SAP dibutuhkan untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan akuntansi, dan audit di pemerintahan, baik pemerintah pusat maupun pemerintah daerah di Indonesia. SAP diterapkan di lingkup pemerintahan, baik di pemerintah pusat dan departemen-departemennya maupun di pemda dan dinas-dinasnya. Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah yang berarti dapat mewujudkan transparansi dan akuntabilitas informasi keuangan pemerintah.

b. Kondisi sumber daya manusia

Menurut Yusuf (2014 : 37) mengungkapkan bahwa “sumber daya manusia merupakan salah satu faktor yang menentukan efektivitas dan produktivitas organisasional.”

c. Sistem Akuntansi Keuangan Daerah

Sistem akuntansi diperlukan untuk menjamin konsistensi dalam pelaporan keuangan dan dapat dijadikan pedoman dalam menyajikan informasi yang diperlukan untuk kepentingan.

d. Sistem Pengendalian Internal

Sistem pengendalian internal adalah proses yang integral dari tindakan dan kegiatan yang dilakukan oleh manajemen beserta jajarannya sebagai jaminan agar tujuan organisasi dapat tercapai melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Jadi, dapat disimpulkan faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan adalah Standar Akuntansi Pemerintah (SAP), kondisi sumber daya manusia, Sistem Akuntansi Keuangan Daerah, dan Sistem Pengendalian Internal. Penerapan SAP diyakini akan mampu meningkatkan kualitas pelaporan keuangan di pemerintah baik pusat maupun daerah. Kondisi sumber daya manusia yang kompeten akan dapat akan memberi dampak baik terhadap peningkatan kualitas laporan keuangan karena sumber daya manusianya memiliki pengetahuan terkait pekerjaannya, serta memiliki keterampilan, kemampuan, dan sikap yang baik. Selain itu terdapat sistem pengendalian internal yang baik pula akan mendukung seluruh serangkaian aktivitas yang dijalankan suatu organisasi agar tujuan organisasi dapat tercapai.

8. Indikator Kualitas Laporan Keuangan

Indikator kualitas laporan keuangan menurut Hasanah & Fauzi (2017 : 37-40) adalah sebagai berikut:

a. Relevan

1) Memiliki umpan balik (feedback value) 2) Memiliki manfaat prediktif (predictive value) 3) Tepat waktu

4) lengkap b. Andal

1) Penyajian jujur

2) Dapat diverifikasi (verifiability) 3) Netralitas

c. Dapat dibandingkan

1) Informasi keuangan dapat dibandingkan dengan laporan keuangan periode sebelumnya.

2) Informasi keuangan dapat dibandingkan dengan laporan keuangan entitas pelaporan lain pada umumnya.

d. Dapat dipahami

1) Informasi yang disajikan dalam laporan keuangan dapat dipahami pengguna.

2) Informasi yang disajikan dalam laporan keuangan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

Berdasarkan pemaparan indikator di atas, dapat disimpulkan bahwa indikator informasi laporan keuangan yang berkualitas dapat diukur dengan apabila laporan keuangan memiliki karakteristik yang pertama relevan. Relevan berarti memiliki umpan balik, memiliki manfaat prediktif, penyampaian laporan keuangan tepat waktu dan penyajiannya lengkap. Kedua, laporan keuangan harus memiliki karakteristik Andal. Andal berarti penyajianya jujur, dapat diverifikasi kebenarannya, serta bersifat netral. Ketiga, laporan keuangan harus memiliki karakteristik dapat dibandingkan. Dapat dibandingkan berarti laporan keuangan yang disusun harus dapat dibandingkan dengan periode sebelumnya, dan dapat dibandingkan dengan entitas pelaporan lain pada umumnya. Keempat, laporan keuangan harus memiliki karakteristik dapat dipahami. Dapat dipahami berarti laporan keuangan yang disajikan dapat dipahami oleh penggunanya serta menggunakan bahasa dan istilah yang disesuaikan dengan batas pemahaman penggunanya.

C. Sistem Akuntansi Keuangan Daerah

1. Definisi Sistem Akuntansi Keuangan Daerah

Menurut Riani & Belkaoui (2011 : 50) akuntansi diartikan sebagai suatu “seni” atau suatu “aktivitas jasa” yang meliputi beragam teknik yang dianggap berguna untuk bidang-bidang tertentu. Menurut Sasongko, et al (2015 : 2) pengertian akuntansi adalah bahasa bisnis karena akuntansi menyediakan informasi keuangan dan nonkeuangan kepada manajer perusahaan, pemilik perusahaan, investor, pemerintah, dan pihak-pihak

lain yang terkait dengan perusahaan (stakeholder). Sedangkan pengertian sistem akuntansi menurut Mulyadi (2016 : 3) yaitu organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Akuntansi Pemerintah Daerah menurut Hasanah & Fauzi (2017 : 195) merupakan sistem akuntansi baik secara manual maupun terkomputerisasi, yang mencatat transaksi keuangan daerah sebagai akuntabilitas pelaksanaan anggaran pendapatan belanja daerah dan anggaran lain yang terkait dengan keuangan daerah..

Berdasarkan Keputusan Menteri Dalam Negeri (Kepmendagri) No. 29 Tahun 2002 Pasal 70 ayat 1, Sistem Akuntansi Keuangan Daerah adalah Sistem akuntansi yang meliputi proses pencatatan, penggolongan, penafsiran, peringkasan transaksi atau kejadian keuangan serta polaporan anggarannya dalam rangka pelaksanaan APBD, dilaksanakan sesuai dengan prinsip-prinsip akuntansi yang diterima umum.

Jadi, dapat ditarik kesimpulan bahwa sistem akuntansi keuangan daerah adalah suatu sistem akuntansi yang meliputi proses pencatatan, penggolongan, pengikhtisaran, dan peringkasan transaksi yang melibatkan penggunaan keuangan daerah digunakan untuk pertanggungjawaban dalam pengelolaan sumber daya daerah itu sendiri.

2. Tujuan Akuntansi Pemerintahan

Menurut Hasanah dan Fauzi (2017 : 2-3) menyebutkan bahwa tujuan akuntansi pemerintah daerah adalah sebagai berikut:

a. Akuntabilitas

Fungsi akuntabilitas lebih luas dari sekedar ketaatan kepada peraturan perundangan yang berlaku, tetapi tetap memperhatikan penggunaan sumber daya secara bijaksana, efisien, dan ekonomis.

Tujuan utama akuntabilitas ditekankan kepada pengelola atau manajemen dapat menyampaikan akuntabilitas keuangan dengan menyampaikan laporan keuangan.

b. Manajerial

Akuntansi pemerintah memungkinkan pemerintah untuk melaksanakan fungsi manajerial dengan melakukan perencanaan berupa penyusunan APBN dan strategi pembangunan lain.

c. Pengawasan

Akuntansi pemerintah dibuat untuk memungkinkan diadakannya pengawasan pengurusan keuangan Negara dengan lebih mudah oleh aparat pemeriksa seperti BPK-RI.

Sedangkan menurut Hasanah & Fauzi (2017 : 181) sistem akuntansi pemerintah daerah memiliki tujuan untuk:

a. Meningkatkan efisiensi dan efektivitas b. Mendukung operasi rutin harian

c. Meningkatkan kualitas laporan keuangan d. Meningkatkan kualitas pengambilan keputusan e. Meningkatkan akuntabilitas finansial

f. Melindungi aset pemerintah daerah

Jadi, dapat disimpulkan bahwa tujuan sistem akuntansi keuangan daerah adalah sebagai akuntabilitas yang berfungsi untuk kepentingan pertanggungjawaban kepada masyarakat berupa laporan keuangan. Selain itu tujuan akuntansi daerah adalah untuk kepentingan manajerial yaitu untuk kepentingan perencanaan penyusunan APBD, dan juga tujuan pengawasan yang berguna untuk kepentingan pemeriksaan oleh BPK.

3. Bidang Akuntansi

Menurut Rasdianto (2013 : 2) mengemukakan bahwa akuntansi terdiri dari 2 bidang utama yang secara umum dibedakan atas akuntansi sektor privat dan akuntansi sektor publik, yaitu sebagai berikut:

a. Akuntansi Komersial Perusahaan

Dalam akuntansi komersil, data akuntansi digunakan untuk memberikan informasi keuangan kepada manajemen, pemilik modal, penanaman modal, kreditor, dan pihak-pihak lain yang berkepentingan penetapan pajak. Akuntansi komersial perusahaan adalah akuntansi yang digunakan untuk mencatat peristiwa ekonomi pada entitas bisnis (perusahaan) yang mencari keuntungan atau laba. b. Akuntansi Sektor Publik

Akuntansi sektor publik adalah yang digunakan untuk mencatat peristiwa ekonomi pada organisasi non profit atau nirlaba. Laporan yang disajikan sesuai dengan standar akuntansi keuangan sektor publik atau lebih dikenal dengan standar akuntansi pemerintahan. Akuntansi sektor publik dibagi atas:

1) Akuntansi Pemerintahan

Akuntansi digunakan untuk memberi informasi mengenai transaksi ekonomi dan keuangan pemerintah kepada pihak eksekutif, legislatif, yudikatif, dan masyarakat. Akuntansi pemerintahan dibedakan atas akuntansi pemerintah pusat dan pemerintah daerah. Akuntansi pemerintah daerah terdiri dari akuntansi pemerintah provinsi dan akuntansi pemerintah kabupaten/kota. Pemerintah perlu mengatur standar akuntansi pemerintahan daerah agar dapat digunakan secara seragam diseluruh pemerintah daerah.

2) Akuntansi Sosial

Akuntansi sosial merupakan bidang akuntansi khusus diterapkan pada lembaga dalam artian makro yang melayani perekonomian nasional. Akuntansi sosial adalah akuntansi yang digunakan

untuk mencatat peristiwa ekonomi pada organisasi non profit atau nirlaba. Akuntansi ini banyak dipakai oleh organisasi sektor publik, seperti partai politi, masjid, puskesmas, rumah sakit, sekolah atau universitas, dan lembaga swadaya masyarakat.

Jadi, dapat disimpulkan bahwa akuntansi memiki dua bidang utama dapat dibedakan atas akuntansi sektor privat dan akuntansi sektor publik. Akuntansi sektor privat berfokus pada perolehan laba yang dapat dicapai perusahaan agar tujuan dari perusahaan itu tercapai. Sedangkan akuntansi sektor publik tidak berorientasi pada laba melainkan fokus untuk memberikan pertanggungjawaban berupa informasi keuangan kepada publik atas pengelolaan keuangan publik yang dipercayakan kepada pemerintah.

4. Basis Akuntansi Pemerintah Daerah

Adapun basis akuntansi keuangan daerah mengacu pada basis akuntansi pemerintahan. Menurut Rasdianto (2013 : 10) terdapat tiga basis yaitu sebagai berikut:

a. Akuntansi berbasis kas

Akuntansi berbasis kas adalah akuntansi yang mengakui dan mencatat traksaksi keuangan pada saat kas diterima atau dibayarkan. Fokus pengukurannya pada saldo kas yang diterima dan kas yang dikeluarkan. Keterbatasan sistem akuntansi ini adaah keterbatasan informasi yang dihasilkan karena terbatas pada pertanggungjawaban kas saja, tetapi tidak memperlihatkan pertanggungjawaban manajemen atas aktiva dan kewajiban.

b. Akuntansi berbasis akrual

Akuntansi berbasis akrual adalah akuntansi yang mengakui dan mencatat transaksi atau kejadian keuangan pada saat terjadi atau pada saat perolehan. Fokus sistem akuntansi ini pada pengukuran sumber

daya ekonomis dan perubahan sumber daya pada suatu entitas. Dalam akuntansi akrual informasi yang dihasilkan jauh lebih lengkap dan menyediakan informasi yang lebih rinci mengenai aktiva dan kewajiban. Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, telah mewajibkan laporan keuangan pemerintah menggunakan basis akrual, sedangkan Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan masih menggunakan basis akuntansi kas menuju akrual.

c. Akuntansi berbasis kas menuju akrual

Basis akuntansi yang digunakan dalam pelaporan keuangan pemerintah, yaitu basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan sedangkan basis akrual digunakan untuk pengakuan aset, kewajiban, dan ekuitas dana. Berdasarkan penjelasan diatas dapat dikatakan bahwa penyusunan laporan keuangan pada pemerintah daerah wajib menggunakan basis akrual sesuai dengan Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

Jadi, dapat disimpulkan bahwa dalam akuntansi keuangan pemerintah daerah memiliki tiga basis yaitu akuntansi berbasis kas, akuntansi berbasis akrual, dan akuntansi berbasis kas menuju akrual. Akuntansi berbasis kas akan mengakui dan mencatat suatu transaksi pada saat kas diterima atau dibayarkan. Akuntansi berbasis akrual mengakui dan mencatat transaksi berdasarkan waktu perolehan atau pada saat transaksi itu terjadi. Sedangkan akuntansi berbasis kas menuju akrual adalah basis akuntansi yang digunakan pemerintah daerah untuk kepentingan pelaporan keuangan.

5. Sistem Pencatatan Akuntansi Keuangan Daerah

Menurut Erlina, Rambe, & Rasdianto (2015 : 4) terdapat beberapa sistem pencatatan yang dapat digunakan di pemerintah daerah yaitu sistem pencatatan single entry, double entry, dan triple entry.

a. Single Entry

Dalam sistem single entry, pencatatan transaksi ekonomi dilakukan dengan mencatatnya satu kali. Transaksi yang berakibat bertambahnya kas akan dicatat di sisi penerimaan, sedangkan transaksi yang berakibat berkurangnya kas akan dicatat di sisi pengeluaran di dalam Buku Kas Umum (BKU). Sistem pencatatan single entry memiliki beberapa kelebihan, yaitu sederhana dan mudah dipahami. Sedangkan kelemahannya adalah tidak dapat menggambarkan posisi keuangan pemerintah daerah karena kurang memudahkan penyusunan laporan).

b. Double Entry

Sistem pencatatan double entry sering disebut sistem tata buku berpasangan. Menurut sistem ini, suatu transaksi ekonomi akan dicatat dua kali, dalam artian, bahwa setiap transaksi minimal akan memengaruhi dua perkiraan, satu di sisi debit dan di sisi kredit. c. Triple Entry

Sistem pencatatan triple entry pada dasarnya adalah sistem pencatatan yang menggunakan double entry ditambah dengan pencatatan pada buku anggaran. Pencatatan pada buku anggaran ini merupakan pencatatan tentang anggaran yang telah digunakan sesuai dengan pencatatan pada double entry. Dengan adanya pencatatan triple entry ini, maka dapat dilihat sisa anggaran untuk masing-masing komponen yang ada di Anggaran Pendapatan Belanja Daerah (APBD). Pencatatan dengan sistem triple entry ini dilaksanakan saat pencatatan double entry dilaksanakan, maka subbagian Pembukuan (Bagian Keuangan) Pemerintah Daerah juga mencatat transaksi tersebut pada buku anggaran.

Jadi, kesimpulannya bahwa sistem akuntansi keuangan daerah memiliki beberapa sistem pencatatan yaitu sistem pencatatan single entry, double entry, dan triple entry. Sistem akuntansi single entry adalah sistem pencatatan dilakukan hanya satu kali. sistem pencatatan double entry adalah sistem pencatatan yang mencatat transaksi keuangan sebanyak dua kali atau sistem pencatatan ini disebut sistem pencatatan berpasangan. Sedangkan sistem pencatatan dengan triple entry adalah sistem pencatatan yang menggunakan double entry dan ditambah dengan pencatatan yang dilakukan pada pembukuan keuangan daerah oleh bagian keuangan untuk melihat sisa Anggaran Pendapatan Belanja Daerah (APBD).

6. Kekuasaan Pengelolaan Keuangan Daerah

Berdasarkan pada Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah menurut Tanjung (2009 : 18 – 22), bahwa pejabat-pejabat yang terlibat dalam pengelolaan keuangan daerah serta wewenang dan tanggungjawabnya dijelaskan sebagai berikut: a. Kepala Daerah

Kepala daerah selaku kepala pemerintah daerah adalah pemegang kekuasaan pengelolaan keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

b. Sekretaris Daerah

Sekretaris Daerah sebagai koordinator pengelolaan keuangan daerah bertanggungjawab atas pelaksanaan tugasnya kepada kepala daerah. c. Kepala Satuan Kerja Pengelola Keuangan Daerah

Kepala satuan kerja pengelola keuangan daerah menerima pelimpahan kekuasaan pengelola keuangan daerah yang ditetapkan dengan keputusan kepala daerah selaku PPKD (Pejabat Pengelola Keuangan Daerah).

Kuasa BUD berdasarkan penunjukkan PPKD mempunyai tugas-tugas sebagai berikut:

1) Menyiapkan anggaran kas

2) Menyiapkan Surat Penyediaan Dana (SPD)

3) Menerbitkan SP2D (Surat Perintah Pencairan Dana)

4) Menyimpan seluruh bukti asli kepemilikan kekayaan daerah 5) Memantau pelaksanaan penerimaan dan pengeluaran Anggaran

Pengeluaran dan Belanja Daerah (APBD) oleh bank dan/atau lembaga keuangan lainnya yang telah ditunjuk

6) Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD

7) Menyimpan uang daerah

8) Melaksanakan penempatan uang daerah dan mengelola/menatausahakan investasi

9) Melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas umum daerah 10) Melaksanakan pemberian pinjaman atas nama pemerintah daerah 11) Melakukan pengelolaan utang dan piutang daerah

12) Melakukan penagihan piutang daerah

Dalam melaksanakan tugas yang diberikan kepadanya sebagai Kuasa BUD, Kuasa BUD bertanggung jawab kepada PPKD.

e. Kepala Satuan Kerja Perangkat Daerah (SKPD)

Kepala SKPD dalam melaksanakan tugas dapat melimpahkan sebagian wewenangnya kepada kepala unit kerja pada SKPD sebagai kuasa pengguna anggaran/pengguna barang dengan ketetapan dari kepala daerah. Kuasa pengguna anggaran/pengguna barang bertanggung jawab kepada kepala SKPD. Kepala SKPD/kepala unit kerja dalam melaksanakan program dan kegiatan dapat menunjuk pejabat pada unit kerja SKPD selaku Pejabat Pelaksana Teknis Kegiatan (PPTK).

f. Pejabat Pelaksana Teknis Kegiatan (PPTK)

Dalam melaksanakan tugasnya PPTK bertanggungjawab kepada pejabat pengguna anggaran/kuasa pengguna anggaran.

g. Pejabat Penatausahaan Keuangan SKPD

Kepala SKPD dapat menetapkan Pejabat Penatausahaan Keuangan SKPD yang mempunyai tugas sebagai berikut:

1) Meneliti kelengkapan SPP-LS (Surat Perintah Membayar Langsung)

2) Meneliti kelengkapan SPP-UP (Surat Perintah Membayar Uang Persediaan), SPP-GU (Surat Perintah Membayar Ganti Uang Persediaan), SPP-TU (Surat Perintah Membayar Tambahan Uang Persediaan) yang diajukan oleh bendahara pengeluaran 3) Menyiapkan Surat Perintah Membayar (SPM), dan

4) Menyiapkan laporan keuangan SKPD h. Bendahara Penerimaan

Bendahara penerimaan melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran pendapatan pada SKPD.

i. Bendahara Pengeluaran

Bendahara pengeluaran melaksanakan tugas kebendaharaan tugas kebendaharaan dalam rangka melaksanakan anggaran pada SKPD.

Jadi, dapat disimpulkan bahwa pejabat-pejabat yang terlibat dalam pengelolaan keuangan daerah adalah kepala daerah, sekretaris daerah, kepala satuan kerja pengelola keuangan daerah, kuasa bendahara umum, kepala satuan kerja perangkat daerah, pejabat pelaksana teknis kegiatan, pejabat penatausahaan keuangan SKPD, bendahara penerimaan, dan bendahara pengeluaran. Para pejabat yang terlibat dalam pengelolaan keuangan daerah harus melaksanakan tugas dan wewenang yang telah diamanahkan kepada masing-masing pejabat agar pelaksanaan pegelolaan keuangan daerah dapat berjalan dengan tertib.