Metode RGEC pada Tingkat Kesehatan Perbankan Syariah dan Perbankan Konvensional

Eka Yuniati1*, Dwi Ari Pertiwi2

1Program Studi Akuntansi FakultasEkonomiUniversitas Hasyim Asy’ari Jalan Irian Jaya Nomor 55, Jombang, Indonesia

ekayuniati414@gmail.com

Abstract

The RGEC method is used to determine the level of banking soundness, which since 2014 has been the role of Bank Indonesia (BI) by the Financial Services Authority (OJK) to date. RGEC, namely the risk / risk management quality reporting inherited in operational banks. With the aim of research to test and analyze the level of health between Islamic banking and conventional banking. The population used is Islamic banking and conventional banking which have the largest assets in their class. This type of research is descriptive qualitative research. From the comparison of the soundness level of the banking system using the RGEC method, it shows that conventional banking is still superior compared to Islamic banking. This can be seen from the profitability ratio, which measures the company's ability to earn profits, conventional banking is better able to maximize profit revenue, which can be seen from achieving the ROA value in 2017-2018.

Keywords: Banking Health; Islamic Banking; Conventional Banking; RGEC .

Abstrak

Metode RGEC digunakan untuk penentu tingkat kesehatan perbankan yang sejak tahun 2014 peran tersebut digantikan dari Bank Indonesia (BI) oleh Otoritas Jasa Keuangan (OJK) hingga saat ini. RGEC yaitu penilaian penerapan kualitas manajemen risiko/ risiko inheren dalam operasional bank. Dengan tujuan penelitian untuk menguji dan menganalisis perbandingan tingkat kesehatan antara perbankan syariah dengan perbankan konvensional. Populasi yang digunakan yaitu perbankan syariah dan perbankan kovensional yang memiliki asset terbesar dikelasnya. Jenis penelitian yang digunakan adalah penelitian kualitatif deskriptif. Dari hasil perbandingan tingkat kesehatan perbankan dengan menggunakan metode RGEC menunjukkan hasil perbankan konvensional masih unggul dibandingkan dengan perbankan syariah. Hal ini terlihat dari rasio profitabilitas tolak ukur kemampuan perusahaan memperoleh laba, bank konvensional dianggap lebih mampu memaksimalkan pendapatan laba, yang dapat dilihat dari pencapai nilai ROA tahun 2017-2018.

Kata kunci:Kesehatan Perbankan; Perbankan Syariah; Perbankan Konvensional; RGEC.

PENDAHULUAN

Bank sehatdan bank tidak sehat pada akhir – akhir ini semakin popular. Semakin maraknya pendirian bank yang mengakibatkan menjamurnya persaingan menyebabkan timbulnya pertanyaan baru terhadap kesehatan dari bank-bank tersebut. Beberapa kasus didunia perbankan seperti merger dan likuidasi yang berkaitan sangat erat dengan suatu kesehatan dari bank. Dengan tingginya tingkat pertumbuhan bank yang ada di Indonesia, maka pengawasan yang sangat ekstra sangat diperlukan untuk pertumbuhan dari bank tersebut.

Pada tahun 2014 OJK mengeluarkan aturan yang nomor 8/POJK.03/2014 membahas tentang kesehatan bank umum syariah dengan pedoman perhitungan tercantum pada Surat Edar Otoritas Jasa Keuangan (SEOJK) No. 10/SEOJK.08/2014. Serta pada tahun 2017 OJK sebagai lembaga independen penyelenggara fungsi pengatur serta pengawasan terhadap kegiatan jasa keuangan yang juga menerbitkan aturan dalam peraturan no 4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum yang perhitungan selengkapnya pada nomor 14/SEOJK.03/2017.

Dengan menggunakan metode RGEC sebagai penilaian terhadap risiko inheren atau kualitas penerapan manajeman risiko operasional bank, pada faktor kali ini rasio keuangan yang digunakan adalah faktor Risk Profile ialah Non Performing Loan (NPL), Non Performing Financing (NPF), Loan to Deposit Ratio (LDR) dan Financing to Deposit Ratio (FDR). Faktor kedua adalah tata

kelola perusahaan yang baik Good Corporacet Governence (GCG) yang

merupakan suatu sistem penghubungan antara para stakeholder demi mencapai tujuan perusahaan. Faktor ke3 adalah Rentabilitas (Earning) yang merupakan kemampuan perusahaan menghasilkan laba dari modal yang diinvestasikan pada total aktiva, faktor rasio keuangan yang digunakan mengukur Earning ialah Return On Asset (ROA), Return On Equity(ROE), dan BOPO. Terakhir ialah faktor permodalan (Capital) menunjukkan jumlah besar modal yang dibutuhkan untuk menutupi risiko kerugian yang akan timbul dari penanaman aset-aset yang mengandung resiko, dan rasio keuangan yang digunakan ialah Capital Adequency Ratio (CAR).

Penelitian yang dilakukan oleh Jaya (2018), I periode 2014-2016 tentang analisis tingkat kesehatan bank berdasarkan metode RGEC yang menyimpulkan bahwa PT Bank BNI, Tbk, PT. Bank BRI, Tbk, dan PT. Bank Mandiri, Tbk pada tahun 2014-2016 diukur menggunakan metode RGEC yang keseluruhan dinyatakan sangat sehat. Hasil ini juga menyimpulkan bahwa bank yang memiliki tingkat kesehatan sangat sehat belum tentu memiliki kinerja keuangan yang bagus. Sedangkan pada penelitian yang dilakukan oleh Alawiyah (2016) periode 2012-2014 menunjukan hasil bahwa bank umum BUMN dilihat dari aspek RGEC selama tahaun 2012-2014 menempati peringkat komposit 1 (PK-1) dengan bobot sebesar 90% dan 86,67%.

Dalam penelitian Silaban, dkk (2018) periode 2007-2016 memberikan hasil bahwa NPL, PDN dan CAR berpengaruh positif tidak signifikan pada pertumbuhan laba, dan LDR, GCG, ROA serta berpengaruh positif signifikan terhadap pertumbuhan laba Bank BUMN periode 2007-2016. Sedangkan pada penelitian Putri dan Damayanti (2013) memberikan hasih bahwa terdapat 2 faktor dari 4 faktor penilaian tingkat kesehatan bank yang tidak signifikanmyaitu faktor rentabilitas dan permodalan.

Dari hasil kesimpulan maka penulis tertarik mengambil judul “Metode RGEC Pada Tingkat Kesehatan Perbankan Syariah dan Perbankan Konvensional” dengan manggunakan data laporan keuangan 3 (tiga) perbankan konvensional dan 3 (tiga) perbankan syariah yang ada di OJK yaitu Bank Rakyat Indonesia, Bank Negara Indoneisa, Bank Mandiri, Bank Syariah Mandiri, Bank Muamalat Indonesia, dan Bank Rakyat Indonesia Syariah selama periode 2017-2018. Dengan dasar pengambilan keputusan sampel bank yang digunakan adalah pada bank-bank yang memiliki asset terbesar dikelasnya.

METODE PENELITIAN

Jenis Penelitian

Sugiyono berpendapat (2014), metode penelitian kualitatif merupakan metode yang berlandaskan positivisme, digunakan untuk meneliti pada objek yang alamiah (sebagai lawannya adalah eksperiman) dimana peneliti sebagai instrumen kunci, pengambilan sampel sumber data dilakukan secara purposive dan snowball, teknik pengumpulan dengan triangulasi, analisis data bersifat induktif kualitatif, dan hasil penelitian kualitatif lebih menekan makna pada generalisasi.

Sedangkan pendekatan deskriptif menurut Sugiyono (2014), merupakan penelitian yang dilakukan untuk mengetahui nilai variabel mandiri baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungakn antara variabel satu dengan variabel lain.

Menurut kutipan tersebut dapat dijelaskan bahwa penelitian kualitatif adalah penelitian dengan cara menafsirkan, menggambarkan, menyimpulan suatu data deskriptif, kemudian dari data hasil penelitian diolah, dianalisis dan ditarik kesimpulan yang berlaku pada objek yang diamati oleh peneliti.

HASIL DAN PEMBAHASAN

Hasil Penelitian Kesehatan Bank Pada Bank Syariah dan Bank Konvensional Penelitian kesehatan bank pada kemampuan bank dalam menjalankan kegiatan operasional serta pencapaian bank dalam mencapai kewajibanya. Tingkat kesehatan bank dapat dilihat dari peringkat komposit dari bank tersebut. Menurut peraturan no. 13/1/PBI/2011 tentang penilaian kesehatan bank dengan faktor-faktor sebagai berikut:

Tingkat kesehatan bank ditinjau dari aspek Risk Profile 1. Risiko Kredit (NPL/NPF)

Penilaian risiko kredit yang dilihat dengan rasio NPL (Non Performing Loan) digunakan oleh bank umum dan NPF (Non Performing Financing) digunakan bank syariah. Rasio keuangan yang menerapkan bahwa NPF berasal dari pembiayaan bermasalah sebagai berikut:

Tabel 1. Non Performing Financing (NPF) Bank Syariah

Bank Syariah Tahun NPF%

2017 2018

BSM 2,71% 1.56%

BRI Syariah 4,72% 4,97% Muamalat 2,75% 2,58%

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018 Tabel 2. Non Performing Loan (NPL) Bank Konvensional

Bank Konvensional Tahun NPL% 2017 2018 Mandiri 3,45% 2,79% BRI 2,10% 2,14% BNI 2,3% 1,9%

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018 2. Risiko Likuiditas

Penelitian risiko likuiditas merupakan cara untuk menghitung rasio LDR (Loan to Deposit Ratio) digunakan untuk bank konvensional serta FDR (Financing to Deposit Ratio) digunakan untuk bank syariah serta berfungsi sebagai pembandingkan jumlah pembiayaan bank kepada pihak ke3.

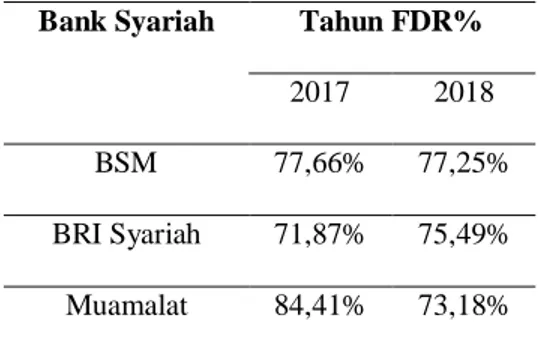

Tabel 3. Financing to Deposit Ratio(FDR) Bank Syariah

Bank Syariah Tahun FDR%

2017 2018 BSM 77,66% 77,25% BRI Syariah 71,87% 75,49% Muamalat 84,41% 73,18%

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018

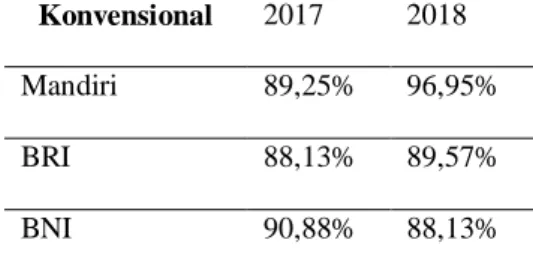

Tabel 4. Loan to Deposit Ratio (LDR) Bank Konvensional

Konvensional 2017 2018 Mandiri 89,25% 96,95%

BRI 88,13% 89,57%

BNI 90,88% 88,13%

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018 Tingkat kesehatan bank ditinjau dari aspek Good Corporate Governance (GCG)

Penilaian faktor GCG (Good Corporate Governance) pada penelitian ini memperoleh dari hasil laporan bank syariah dan bank konvensioanal tahun 2017-2018 sebagai berikut:

Tabel 5. Good Corporate Governance (GCG) Bank Syariah

Bank Syariah Tahun GCG

2017 2018

BSM Sangat Baik Sangat Baik BRI Syariah Baik Baik Muamalat Cukup Baik Cukup Baik

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018 Tabel 6. Good Corporate Governance (GCG) Bank Konvensional

Bank Konvensional Tahun GCG

2017 2018

Mandiri Baik Baik

BRI Baik Baik

BNI Baik Sangat baik

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018

Tingkat kesehatan bank ditinjau dari aspek Rentabilitas (Earning) 1. Return On Asset (ROA)

Informasi yang digunakan adalah hasil dari pembagian laba sebelum pajak dengan total asset.

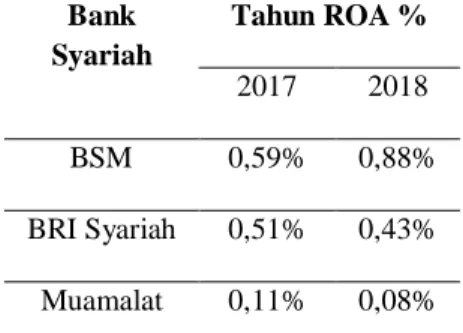

Tabel 7. Return On Asset (ROA) Bank Syariah Bank Syariah Tahun ROA % 2017 2018 BSM 0,59% 0,88% BRI Syariah 0,51% 0,43% Muamalat 0,11% 0,08%

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018 Tabel 8. Return On Asset (ROA) Bank Konvensional

Bank Konvensional Tahun ROA % 2017 2018 Mandiri 2,72% 3,17% BRI 3,69% 3,68% BNI 2,7% 2,8%

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018 2. Return On Equity (ROE)

Informasi yang dibutuhkan adalah laba setelah pajak yang dibagi dengan modal pribadi.

Tabel 9. Return On Equity (ROE) Bank Syariah

Bank Syariah Tahun ROE %

2017 2018

BSM 5,72% 8,21%

BRI Syariah 4,10% 2,49% Muamalat 0,87% 1,16%

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018 Tabel 10. Return On Equity (ROE) Bank Konvensional

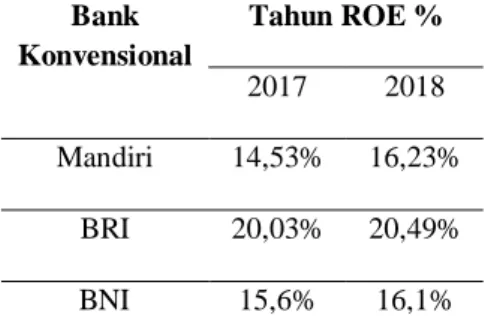

Bank Konvensional Tahun ROE % 2017 2018 Mandiri 14,53% 16,23% BRI 20,03% 20,49% BNI 15,6% 16,1%

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018

3. Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rasio ini adalah rasio dengan tujuan untuk mengukur kecakapan manajemen bank.

Tabel 11. Beban Operasional terhadap Pendapatan Operasional (BOPO) Bank Syariah

Bank Syariah Tahun BOPO 2017 2018 BSM 94,44% 90,68% BRI Syariah 95,34% 95,32% Muamalat 97,68% 98,24%

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018

Bank Konvensional Tahun BOPO 2017 2018 Mandiri 71,78% 66,48% BRI 69,14% 68,48% BNI 71,0% 70,1%

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018 Tingkat kesehatan bank ditinjau dari permodalan (Capital)

CAR (Capital Adequaru Ratio) adalah rasio penilai faktor permodalan dengan membandingan jumlah modal pada total aktiva tertimbang menurut resiko.

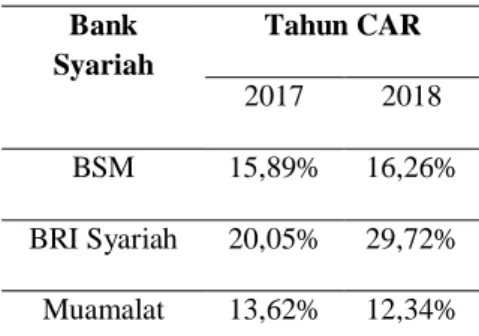

Tabel 13. Capital Adequaru Ratio (CAR) Bank Syariah

Bank Syariah Tahun CAR 2017 2018 BSM 15,89% 16,26% BRI Syariah 20,05% 29,72% Muamalat 13,62% 12,34%

Sumber: data dari Laporan Keuangan Bank Syariah tahun 2017 – 2018 Tabel 14. Capital Adequaru Ratio (CAR) Bank Konvensional

Bank Konvensional Tahun CAR 2017 2018 Mandiri 23,18% 20,98% BRI 22,96% 21,21% BNI 18,5% 18,5%

Sumber: data dari Laporan Keuangan Bank Konvensional tahun 2017 – 2018

Tingkat kesehatan Bank yang telah disesuaikan dengan ketentuan dalam nomor 14/SEOJK.03/2017 sebagainberikut:

Tingkat Kesehatan Persamaan

“Sangat Sehat” Peringkat Komposit 1 (PK – 1) “Sehat” Peringkat Komposit 2 (PK – 2) “Cukup Sehat” Peringkat Komposit 3 (PK – 3) “Kurang Sehat” Peringkat Komposit 4 (PK – 4) “Tidak Sehat” Peringkat Komposit 5 (PK – 5) Sumber: dari penulis

1. Profile Risiko (Risk Profile)

Risiko keuangan perbankan dilihat dari aspek Risk Profile

menggunakan dua indikator yaitu dengan rumus NPF (Non Performing Financing) untuk perbankan syariah sedangkan NPL (Non Performing Loan) untuk perbankan konvensional dan rasio likuiditas LDR (Loan to Deposit Ratio) untuk bank konvensional serta FDR (Financing to Deposit Ratio) untuk bank syariah.

Pada penelitian kali ini nilai NPF dari bank BSM tahun 2017 sebesar 2,71% yang masuk pada kategori sehat sedangkan pada tahun 2018 bank BSM mendapatkan nilai NPF sebesar 1,56% yang masuk pada kategori sangat sehat. Pada tahun yang sama yaitu tahun 2017 bank BRI Syariah mendapatkan nilai NPF sebesar 4,72% dan 2018 bank BRI Syariah mendapat nilai NPF sebesar 4,79% dimana kedua tahun tersebut bank BRI Syariah masuk pada kategori sehat. Ditahun 2017 bank Muamalat juga mendapatkan nilai NPF sebesar 2,75% dan pada tahun 2018 bank Muamalat mendapatkan nilia NPF sebesar 2,58% dan jika dihubungkan dengan matriks kriteria penetapan profil risiko bank Muamalat pada kedua tahun tersebut tergolong pada kategori sehat.

Ditahun 2017 nilai NPL bank Mandiri sebesar 3,45% dan pada tahun 2018 bank Mandiri mendapatkan nilai NPL sebesar 2,79% yang mana kedua tahun tersebut bank Mandiri masuk pada kriteria sehat. Tahun 2017 bank BRI mendapatkan nilai NPL sebesar 2,10% dan tahun 2018 mendapatkan nilai NPL sebesar 2,14% yang mana kedua tahun tersebut bank BRI masuk pada kriteria sehat. Ditahun 2017 bank BNI mendapatkan nilai NPL sebesar 2,3% yang masuk pada kategori sehat sedangkan ditahun 2018 bank BNI mengalami kenaikan dengan mendapatkan nilai NPL sebesar 1,9% yang jika dihubungkan

dengan matriks kriteria penetapan profil risiko bank BNI masuk pada kategori sangat sehat.

Dari penjelasan diatas nilai NPF pada tahun 2017-2018 tertinggi ada pada Bank Mandiri Syariah dengan presentase 2,71% ditahun 2017 dan 1,56% pada tahun 2018. Sedangkan nilai NPL pada tahun yang sama tertinggi pada bank BNI dengan presentase 2,3% tahun 2017 dan 1,9% ditahun 2018. Nilai tersebut menunjukkan bahwa kredit untuk bank syariah dan bank konvensioal tergolong sehat dan sangat sehat.

Sesuai dengan matriks penetapan peringkat NPL dengan nilai rasio diantara NPL <2% masuk kategori sangat sehat dan 2%≤ NPL <5% tergolong kriteria sehat. NPL yang didapat oleh bank konvensional dan NPF bank syariah tahun 2017 – 2018 sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia rasio kredit bermasalah memiliki besaran maksimal adalah 5%. Jika lebih dari nilai tersebut maka dapat disimpulkan bahwa bank tersebut dikatakan tidak sehat. Semakin besar nilai NPL maka semakin menurun nilai laba yang dihasilkan bank dan sebaliknya jika semakin menurun nilai NPL maka semakin tinggi laba yang dihasilkan oleh bank tersebut.

Terlihat juga dari segi perbandingan NPF bank syariah dengan NPL bank konvensional, bahwa bank konvensional lebih unggul dalam menyelesaikan kredit bermasalah sehingga dapat mengantisipasi dampak yang ditimbukan oleh kredit bermasalah yang dapat menimbukan kerugian bagi pihak bank.

Dari aspek LDR ditahun 2017 bank Mandiri mendapatkan nilai sebesar 89,25% dan pada tahun 2018 bank Mandiri mendapatkan nilai LDR sebesar 96,95% yang mana dikedua tahun tersebut bank Mandiri masuk pada kategori cukup sehat. Pada tahun yang sama yaitu tahun 2017 bank BRI mendapatkan nilai LDR sebesar 88,13% dan ditahun 2018 bank BRI mendapatkan nilai LDR sebesar 89,57% yang mana ditahun kedau tahun tersebut bank BRI masuk pada kategori cukup sehat. Ditahun 2017 bank BNI mendapatkan nilai LDR sebesar 90,88% dan pada tahun 2018 bank BNI mendapatkan nilai LDR sebesar

88,13% yang jika dihubungkan dengan matriks kriteria penetapan peringkat profil risiko masuk pada tingkat cukup sehat.

Dari aspek FDR ditahun 2017 bank BSM mendapatkan nilai sebesar 77,66% dan pada tahun 2018 bank BSM mendapatkan nilai FDR sebesar 77,25% dari kedua tahun tersebut bank BSM masuk pada kriteria sehat. Tahun 2017 bank BRI Syariah mendapatkan nilai FDR sebesar 71,87% yang masuk pada kriteria sangat sehat dan ditahun 2018 bank BRI Syariah mendapatkan nilai FDR sebesar 75,49% yang mana ditahun tersebut bank BRI Syariah masuk pada kriteria sehat. Tahun 2017 bank Muamalat mendapatkan nilai FDR sebesar 84,41% dan ditahun 2018 bank Muamalat mendapatkan nilai FDR sebesar 73,18% yang mana ditahun tersebut bank Muamalat masuk pada kriteria sehat dan sangat sehat.

Dari penjelasan diatas nilai LDR bagi bank konvensioanal pada tahaun 2017 yang bisa dikatakan sehat terdapat pada bank BRI dengan presentase sebesar 88,13% sedangkan pada tahun 2018 terdapat pada bank BRI dengan presentase sebesar 89,57%. Nilai FDR bagi bank syariah pada tahun 2017 yang bisa dikatakan sangat sehat terdapat pada bank BRI Syariah dengan presentase sebesar 71,87% namun pada tahun 2018 bank Muamalat mendapat presentase sebesar 73,18%.

Terlihat baik pada tahun 2017 atau pun tahun 2018 bank syariah memiliki presentase likuid yang masuk pada kategori sangat sehat hingga sehat. Dalam hal ini bank syariah biasa dianggap memiliki dana yang cukup untuk mengantisipasi situasi dimasa depan karena baik ditahun 2017 dan 2018 bank syariah berada pada tingkat presentase yang sangat sehat hingga sehat.

2. Good Corporate Governance (GCG)

Faktor GCG merupakan penilaian terhadap kwalitas manajemen bank. Tahun 2017-2018 bank syariah dan bank konvensional rata-rata memperoleh predikat “Baik hingga Sangat Baik”. Hal ini dapat diartikan bahwa pada tahun 2017-2018 baik bank syariah ataupun bank konvensional memiliki manajemen

yang baik serta telah sesuai dengan prinsip GCG yang ditetapkan oleh Peraturan Bank Indonesia dan OJK.

3. Rentabilitas (Earnings)

Rasio keuangan yang digunakan ditinjau dari aspek earning adalah ROA, ROE, dan BOPO.

ROA (Return On Asset) adalah rasio profitabilitas yang mengukur pencapaian bank dalam menghasilkan keuntungan berupa laba yang dimiliki. ROA diperoleh dari pembagaian laba sebelum pajak dengan rata-rata total asset. Semakin besar nilai presentase bank semakin besar juga dalam menghasilkan laba, sebaliknya jika nilai presentase yang didapat dari rasio ROA kecil maka semakin kecil pula kemampuan bank dalam menghasilkan laba.

Pada tahun 2017 nilai ROA dari bank syariah yaitu bank BSM sebesar 0,59% dan pada tahun 2018 bank BSM mendapatkan nilai ROA sebesar 0,88% yang jika dimasukan pada matriks kriteria penetapan peringkat Return On Asset tergolong pada kategori cukup sehat. Pada bank BRI Syariah ditahun 2017 mendapatkan nilai ROA sebesar 0,51% dan ditahun 2018 sebesar 0,43% yang jika digolongkan kedua tahun tersebut masuk pada kategori cukup sehat dan tidak sehat. Ditahun 2017 bank Muamalat mendapatkan nilai ROA 0,11% dan ditahun 2018 0,08% sehingga dikedua tahun tersebut bank Muamalat masuk pada kategori tidak sehat.

Ditahun yang sama ROA dari bank konvensional yaitu bank Mandiri sebesar 2,72% dan ditahun 2018 sebesar 3,17% yang jika dihubungkan dengan matrik ktiteria penetapan Return On Asset masuk pada kriteria sangat sehat. Pada bank BRI ditahun 2017 mendapatkan nilai ROA sebesar 3,69% dan pada tahun 2018 sebesar 3,68 yang dikedua tahun tesebut bank BRI masuk pada kategori sangat sehat. Pada bank BNI ditahun 2017 mendapatka nilia ROA sebesar 2,7% dan ditahun 2018 bank BNI mendapatkan nilai sebesar 2,8% sehingga dikedua tahun tersebut bank BNI masuk dalam kategori sangat sehat.

Dari penjelasan diatas pada tahun 2017-2018 ROA dari bank syariah tertinggi dimiliki oleh Bank Mandiri Syariah dengan presentase sebesar 0,59% ditahun 2017 dan 0,88% pada tahun 2018. Hal ini diartikan bahwa pada tahun tersebut bank syariah tergolong cukup sehat dalam menghasilkan laba. Pada tahun yang sama ROA dari bank konvensional tertinggi dimiliki oleh bank BRI dengan presentase 3,69% pada tahun 2017 dan 3,68% pada tahun 2018. Hal ini dapat diartikan bahwa dari segi kemampuan menghasilkan laba bank konvensional lebih unggul dibandingkan bank syariah dengan kategori sangat sehat.

ROE (Return On Equity) digunakan untuk mengukur tingkat pencapaian bank dalam menghasilkan keuntungan bersih yang berhubungan pada pembagian deviden. Semakin besar presentase ROE maka semakin besar kenaikan laba bersih yang diperoleh oleh bank, dan sebaliknya semakin kecil presentase ROE maka semakin kecil laba bersih yang diterima oleh bank.

Pada tahun 2017 nilai ROE dari bank syariah yaitu bank BSM sebesar 5,72% dan pada tahun 2018 sebesar 8,21% sehingga pada kedua tahun tersebut bank BSM tergolong pada kriteria cukup sehat. Pada bank BRI Syariah tahun 2017 mendapatkan nilai ROE sebesar 4,10% dan ditahun 2018 sebesar 2,49% sehingga pada kedua tahun tersebut bank BRI Syariah masuk pada kriteria cukup sehat. Pada bank Muamalat ditahun 2017 mendapat nilai ROE sebesar 0,87% dan ditahun 2018 sebesar 1,16% maka pada kedua tahun tersebut bank Muamalat masuk pada kriteria tidak sehat.

Ditahun yang sama ROE dari bank konvensional yaitu bank Mandiri tahun 2017 sebesar 14,53% dan ditahun 2018 sebesar 16,23% sehingga pada kedua tahun tersebut bank Mandiri masuk pada kriteria sehat. Pada bank BRI tahun 2017 mendapatkan nilai ROE sebesar 20,03% dan tahun 2018 sebesar 20,49% sehingga kedua tahun tersebut bank BRI masuk pada kriteria sangat sehat. Sedangkan pada bank BNI tahun 2017 mendapatkan nilai ROE sebesar 15,6% dan tahun 2018 sebesar 16,1% serta masuk pada kategori sehat.

Dari penjelasan diatas pada tahun 2017-2018 bank syariah yang memiliki tingkat presentase ROE yang tertinggi dimiliki oleh bank BSM

sebesar 5,7% pada tahaun 2017 dan 8,21% pada tahun 2018. Pada tahun yang sama untuk bank konvensional yang memiliki tingkat presentase ROE paling tinggi dimiliki oleh bank BRI sebesar 20,03% tahun 2017 dan mengalami kenaikan pada tahun 2018 sebesar 20,49%. Sesuai matriks penetapan nilai komposit yang ada di Surat Edaran Bank Indonesia bank syariah berada pada tingkat cukup sehat karena kurang dari 12% dan bank konvensional berada pada tingkat sangat sehat karena memiliki tingkat presentase lebih dari 15%.

BOPO (Biaya Operasional Pendapatan Operasional) pendapatan operasional yang didapat dari semua kegiatan operasional. Pendapatan operasional tersebut biasanya berupa hasil bunga, komisi provisi, serta pendapatan atas transaksi valuta asing.

Pada tahun 2017 nilai BOPO dari bank syariah yaitu bank BSM sebesar 94,44% yang masuk pada ketegori sehat dan pada tahun 2018 bank BSM mendapatkan nilai BOPO sebesar 90,68% masuk pada ketegori sangat sehat. Pada bank BRI Syariah tahun 2017 mendapatkan nilai BOPO sebesar 95,34% dan tahun 2018 bank BRI Syariah mendapatkan nilai BOPO sebesar 95,32% dimana kedua tahun tersebut bank BRI Syariah masuk pada kategori cukup sehat. Pada bank Muamalat tahun 2017 mendapatkan nilai BOPO sebesar 97,68% dan tahun 2018 sebesar 98,24% dimana kedua tahun tersebut bank Muamalat masuk pada kategori kurang sehat dan tidak sehat.

Ditahun yang sama nilai BOPO pada bank konvensional yaitu bank Mandiri mendapatkan nilai sebesar 71,78% dan tahun 2018 sebesar 66,48% sehingga dikedua tahun tersebut bank Mandiri masuk pada kategori sangat sehat. Pada bank BRI nilai BOPO tahun 2017 sebesar 69,14% dan tahun 2018 sebesar 68,48% sehingga pada kedua tahun tersebut bank BRI masuk pada kategori sangat sehat.

Sehingga dari penejalasan diatas pada tahun 2017-2018 bank syariah yang memiliki tingkat presentase BOPO dengan kategori sehat dan sangat sehat dimiliki oleh bank BSM dengan tingkat presentase sebesar 94,44% pada tahun 2017 dan pada tahun 2018 sebesar 90,68%. Sedangkan pada bank konvensional yang memiliki tingkat presentase BOPO dengan kategori sangat

sehat serta ditahun 2017 dimiliki oleh bank BRI dengan tingkat presentase sebesar 69,14% ditahun 2018 tingkat BOPO bank BRI sebesar 68,48% yang juga masuk pada kategori sangat sehat. Semakin kecil presentase BOPO maka semakin efisien biaya operasional yang dikeluarkan bank dan begitu pula sebaliknya.

4. Permodalan (Capital)

Rasio keuangan yang digunakan menilai tingkat kesehatan bank yang ditinjau dari aspek Capital pada penelitian ini adalah Capital Edequacy Ratio (CAR). Ras!o CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktivitas yang mengandung atau menghasilkan risiko. CAR merupakan rasio perbandingan antara Modal dengan Aset Tertimbang Menurut Risiko.

Pada tahun 2017 nilai CAR bank syariah yaitu bank BSM sebesar 15,89% dan ditahun 2018 bank BSM mendapatkan nilai CAR sebesar 16,26% sehingga dikedua tahun tersebut bank BSM masuk pada kategori sangat sehat. Pada bank BRI Syariah nilai CAR tahun 2017 sebesar 20,05% dan tahun 2018 sebesar 29,72% sehingga dikedua tahun tersebut bank BRI Syariah masuk pada kategori sangat sehat. Pada bank Muamalat tahun 2017 mendapatkan nilai CAR sebesar 13,62% dan tahun 2018 sebesar 12,34% jika dihubungkan dengan matriks kriteria penetapan peringkat CAR bank Muamalat juga masuk pada kategori sangat sehat.

Ditahun yang sama nilai CAR pada bank konvensional yaitu bank Mandiri sebesar 23,18% pada tahun 2018 dan ditahun 2018 sebesar 20,98% sehingga pada tahun tersebut bank Mandiri masuk pada kategori sangat sehat. Pada bank BRI tahun 2017 nilai CAR sebesar 22,96% dan pada tahun 2018 nilai CAR bank BRI sebesar 21,21% serta masuk pada kategori sangat sehat. Pada bank BNI tahun 2017 mendapatkan nilai CAR sebesar 18,5% dan tahun 2018 bank BNI tidak mengalami kenaikan dengan nilai sebesar 18,5% sehingga dikedua tahun tersebut bank BNI masuk pada kategori sangat sehat.

Dari penjelasan diatas maka pada tahun 2017-2018 bank syariah yang memiliki tingkat presentase CAR tertinggi dimiliki oleh bank BRI Syariah dengan tingkat presentase sebesar 20,05% pada tahun 2017 dan 29,72% pada tahun 2018. Sedangkan pada bank konvensional yang memiliki tingkat presentase CAR tertinggi dimiliki oleh bank Mandiri pada tahun 2017 dengan tingkat presentase sebesar 23,18% dan pada tahun 2018 dimiliki oleh bank BRI dengan tingkat presentase sebesar 21,21%. Sesuai dengan matriks penetapan nilai komposit Surat Edaran Bank Indonesia, bank syariah maupun bank konvensional berada pada tingkat komposit 1 dengan predikat sangat sehat karena melebihi batas minimal yaitu 12%.

PENUTUP

Kesimpulan dari penelitian yang telah dilakukan adalah bahwa dari aspek Risk Profile NPL/NPF membuktikan bank konvensional lebih unggul dari bank syariah dan pada nilai LDR/FDR membuktikan bank syariah lebih unggul dari bank konvensional. Hal ini menunjukkan bahwa baik bank konvensional dan bank syariah dianggap mampu dalam menanggung resiko yang timbul akibat masalah kredit macet dan juga masalah likuiditas. Ditinjau dari aspek Good Corporate Governance (GCG) membuktikan bahwa bank konvensional lebih unggul dari bank syariah. Hal ini menunjukkan bahwa bank konvensional dianggap lebih baik dalam melakukan tata kelola perusahaan dibandingkan dengan bank syariah. Ditinjau dari aspek Rentasilitas (Earning) membuktikan bahwa bank konvensional lebih unggul dibandingkan bank syariah. Hal ini dapat dibuktikan dari hasil perbandingan nilai ROA, ROE, dan BOPO yang dimiliki bank konvensional lebih unggul. Sehingga manajemen bank konvensional dianggap lebih mampu dalam menghasilkan laba dibandingkan dengan manajemen bank syariah. Ditinjau dari aspek permodalan (Capital) membuktikan bahwa bank konvensional lebih unggul dibandingkan bank syariah. Ini menunjukan bahwa bank konvensional memiliki kualitas permodalan yang baik.

DAFTAR PUSTAKA

Alwiyah, Tuti. (2016). Analisis Penilaian Tingkat Kesehatan Bank Dengan Menggunakan Metode Rgec Pada Bank Umum Bumn Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014. Vol.5. No.2.

Bank Indonesia. Peraturan Bank Indonesia Nomor: 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum.

Bank Indonesia. Surat Edaran Bank Indonesia Nomor: 13/23/DPNP tanggal 25

Oktober 2011 perihal Perubahan atas Surat Edaran No.5/21/DPNP

perihal Penerapan Manajemen Risiko bagi Bank Umum.

Bank Indonesia, Peraturan Bank Indonesia Nomor: 13/24/DPNP tanggal 25 Oktober 2011 perihal Sistem Penilaian Tingkat Kesehatan Bank Umum. Bank Indonesia. Peraturan Bank Indonesia Nomor: 13/27/PBI/2011 tanggal 28

Desember 2011 Tentang Perubahan Atas Peraturan Bank Indonesia

No.11/1/PBI/2009 Tentang Bank Umum.

Jaya, I Made Laut Mertha. (2018). Analisis Tingkat Kesehatan Bank Dengan Metode RGEC Pada Bank Umum BUMN Yang Terdaftar di Bursa Efek IndonesiaTahun 2014-2016. Vol. 9 No. 1

Laporan Tahunan (Keungan dan Manajemen) Bank Rakyat Indoneisa (https://www.bri.co.id)

Laporan Tahunan (Keungan dan Manajemen) Bank Mandiri

(https://www.bankmandiri.co.id)

Laporan Tahunan (Keungan dan Manajemen) Bank Negara Indonesia (https://www.bni.co.id)

Laporan Tahunan (Keungan dan Manajemen) Bank Rakyat Indoneisa Syariah (https://www.brisyariah.co.id)

Laporan Tahunan (Keungan dan Manajemen) Bank Muamalat Indonesia (https://www.bankmuamalat.co.id)

Laporan Tahunan (Keungan dan Manajemen) Bank Syariah Mandiri (https:/

Otoritas Jasa Keuangan, Peraturan Otoritas Jasa Keuangan Nomor 8/PJOK.03/2014 Tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah, 2014.

Otoritas Jasa Keuangan, Surat Edaran Otoritas Jasa Keuangan Nomor

10/SEOJK.03/2014 Tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah, 2014.

Otoritas Jasa Keuangan, Peraturan Otoritas Jasa Keuangan Nomor

4/POJK.03/2016 Tentang Penilaian Tingkat Kesehatan Bank Umum, 2016.

Otoritas Jasa Keuangan, Surat Edaran Otoritas Jasa Keuangan Nomor

14/SEOJK.03/2017 Tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah, 2017.

Silaban, Lady Irene, Dr. Dada Rahadian, ST., M.M, Tieka Trikartika Gustyana,

SE., M.M. (2018). Pengaruh Tingkat Kesehatan Bank Terhadap

Pertumbuhan Laba Perusahaan Dengan Metode Rgec (Studi Pada Bank Periode Tahun 2007-2016). Vol.5. No.2.

Sugiyono. (2014). Metode Penelitian Pendidikan Pendekatan Kuantitatif,

Kualitatif, dan R&D. Bandung: Alfabeta.

Putri, I Dewa Ayu Diah Esti, I Gst. Ayu Eka Damayanthi. (2013). Analisis Perbedaan Tingkat Kesehatan Bank Berdasarkan Rgec Pada Perusahaan Perbankan Besar Dan Kecil. ISSN: 2302-8556.