ANALISISCLUSTER SAHAM-SAHAM BERDASARKAN NISBAH PROFITABILITAS DI MASA KRISIS*)

Putu Anom Mahadwartha**)

Abstrak

Penelitian ini memfokuskan pada analisis cluster untuk mengelompokan saham-saham perusahaan manufaktur di BEJ berdasarkan nisbah profitabilitasnya di masa krisis. Penelitian ini menggunakan analisis non-hierarchical dan hierarchical solusi 2 cluster. Hasil yang diperoleh memperlihatkan bahwa analisis cluster mampu mengelompokkan saham-saham perusahaan manufaktur dan hasilnya cukup signifikan baik secara statistik, konsep maupun praktis. Hasil lainnya menunjukkan bahwa proporsi kelompok perusahaan profitabilitas tinggi dengan perusahaan profitabilitas rendah semasa krisis mempunyai jumlah yang hampir seimbang.

*) dipublikasikan pada Jurnal Ekonomi dan Bisnis Dian Ekonomi VIII/2, Fakultas Ekonomi Universitas Kristen Satyawacana Salatiga, 2002.

**) Mahasiswa Doktor Ilmu-ilmu Ekonomi, Fakultas Ekonomi Universitas Gadjah Mada

I. Pendahuluan

Investor sebelum melakukan investasi di bursa saham khususnya Bursa Efek Jakarta, akan mengumpulkan sebanyak mungkin informasi yang berguna dalam pengambilan keputusan investasi tersebut atau sering disebut proses

valuation (penilaian). Informasi yang dibutuhkan antara lain harga saham, kinerja perusahaan (laporan keuangan maupun laporan operasional lainnya) dan faktor eksternal perusahaan (Harianto dan Sudomo, 1998: 9). Profitabilitas perusahaan merupakan salah satu yang tercakup dalam informasi mengenai kinerja perusahaan, dalam hal ini kinerja pada faktor keuangan melalui analisis laporan keuangan (Ross, Westerfield dan Jaffe, 1999: 31).

Informasi dapat diperoleh investor dari berbagai sumber yang ada baik formal maupun informal. Namun karena banyaknya informasi dan sebagian besar belum “diolah” maka investor juga mengalami kesulitan dalam memilah-milah informasi yang berguna. Salah satu informasi penting adalah mengenai tingkat profitabilitas perusahaan, yang dapat diperoleh melalui laporan keuangan khususnya nisbah keuangan.

Masa krisis keuangan di Indonesia yang dimulai dari pertengahan 1997 berdampak besar terhadap investasi di bursa efek khususnya Bursa Efek Jakarta (BEJ). Krisis keuangan di Indonesia meningkatkan ketidakpastian dalam berinvestasi yang mempengaruhi insentif bagi investor. Ketidakpastian merupakan unsur inti dari investasi, sehingga investor harus mempertimbangkan ketidakpastian ini sebagai resiko investasi (Harianto dan Sudomo, 1998: 6).

Return dan resiko mempunyai hubungan yang positif, semakin tinggi resiko maka return akan semakin tinggi begitu juga sebaliknya (Hartono, 2000: 124; Mahadwartha, 2001). Mahadwartha (2001) menemukan bahwa pergerakan resiko pasar selama periode krisis sangat dipengaruhi oleh resiko unik perusahaan. Hal ini berarti bahwa selama krisis berlangsung, faktor internal perusahaan memainkan peranan penting untuk mempengaruhi tingkat resiko investasi saham perusahaan tersebut.

Myers dan Majluf (1984) menemukan bahwa perusahaan dengan profitabilitas tinggi akan memiliki peluang lebih besar untuk berinvestasi pada

proyek-proyek yang menguntungkan tanpa memanfaatkan hutang namun menggunakan dana internal (retained earnings). Hutang dimasa krisis, terutama dalam mata uang asing (dollar Amerika) menyebabkan banyak perusahaan Indonesia mengalami kesulitan keuangan, sedangkan perusahaan yang memiliki profitabilitas tinggi akan mampu bertahan.

II. Permasalahan

Sebagian perusahaan manufaktur di Indonesia selama periode krisis mengalami kesulitan keuangan yang terutama disebabkan oleh depresiasi rupiah terhadap dollar Amerika selain faktor turunnya daya beli masyarakat. Depresiasi rupiah terhadap dollar Amerika meningkatkan nilai hutang luar negeri perusahaan (dollar Amerika) sehingga banyak perusahaan tidak mampu memenuhi kewajibannya kepada kreditur. Hal ini mengakibatkan menurunnya profitabilitas sebagian besar perusahaan di BEJ sehingga jumlah perusahaan yang kesulitan keuangan akan lebih banyak dibandingkan yang sehat. Fenomena tersebut coba diuji melalui penelitian ini.

Penting bagi investor untuk mengetahui saham-saham yang memberikan peluang imbal hasil investasi, terutama dimasa krisis. Penelitian ini menggunakan nisbah profitabilitas untuk mengelompokkan saham-saham pada masa krisis kedalam dua kelompok yaitu profitabilitas tinggi dan profitabilitas rendah.

1. Apakah dalam masa krisis, nisbah profitabilitas dapat digunakan untuk memisahkan perusahaan yang menguntungkan (profitable) dengan yang tidak menguntungkan (unprofitable)?

2. Apakah pada masa krisis perusahaan yang menguntungkan (unprofitable) lebih banyak jumlahnya dibandingkan dengan perusahaan yang tidak menguntungkan (profitable)?

III. Tujuan Penelitian

Saham-saham perusahaan manufaktur akan dibagi berdasarkan tingkat profitabilitasnya, sehingga nantinya diharapkan dapat diperoleh kelompok perusahaan dengan profitabilitas tinggi dan kelompok perusahaan dengan profitabilitas rendah. Investor sebaiknya berinvestasi pada perusahaan dengan profitabilitas tinggi.

Penelitian ini bertujuan mengelompokkan saham-saham perusahaan manufaktur berdasarkan profitabilitasnya yang nantinya akan membantu investor dalam proses valuation. Diharapkan investor dapat terbantu dengan mengetahui perusahaan yang memiliki profitabilitas tinggi dan rendah, sehingga keputusan pemilihan saham perusahaan menjadi lebih mudah. Pengelompokan saham-saham ini menggunakan pedoman waktu pada saat krisis yaitu tahun 1997 karena dalam keadaan krisis investor memerlukan lebih banyak informasi sebelum mengambil keputusan investasi. Selain itu karena krisis ekonomi akan menentukan perusahaan-perusahaan yang mampu bertahan di pasar modal sehingga terjadi sistem seleksi.

Tujuan lainnya ialah menguji fenomena bahwa dimasa krisis jumlah perusahaan yang mengalami kesulitan keuangan (dilihat dari nisbah profitabilitas) akan lebih banyak dibandingkan dengan perusahaan yang tidak mengalami kesulitan keuangan.

IV. Metodologi Penelitian IV.1. Definisi Operasional

Nisbah profitabilitas menjelaskan tentang kemampuan manajemen dalam menghasilkan keuntungan operasional usaha atau penjualan atas pemakaian aset-aset perusahaan (Harianto dan Sudomo, 1998: 282). Nisbah profitabilitas mencerminkan pengaruh gabungan antara likuiditas, manajemen aset dan hutang pada kegiatan operasi (Brigham, Gapenski dan Daves, 1999: 70). Nisbah profitabilitas yang akan digunakan terdiri dari empat nisbah profitabilitas, yaitu: 1. Pendapatan Operasi terhadap Pendapatan Bersih Sebelum Pajak (X1)

2. Pendapatan Bersih terhadapEquity – ROE (X2)

3. Pendapatan Operasi terhadap Total Aset – ROA (X3) atau Basic Earning Power merupakan kemampuan untuk menghasilkan pendapatan bagi aset sebelum dipengaruhi oleh pajak dan hutang. ROA sesuai digunakan untuk membandingkan antar perusahaan yang berbeda status pengenaan pajak dan kebijakan pembiayaannya.

4. Pendapatan Bersih terhadap Penjualan (X4) atau Profit Margin on Sales

Semakin besar nisbah profitabilitas maka akan semakin menguntungkan suatu perusahaan, sehingga dapat dikatakan perusahaan ini mampu menggunakan secara efisien dan efektif aset yang dimilikinya untuk menghasilkan keuntungan.

IV.2. Pemilihan Sampel

Sampel yang digunakan adalah 50 perusahaan manufaktur di BEJ yang memiliki kapitalisasi pasar terbesar selama tahun 1997. Alasan pemilihan kapitalisasi terbesar agar perusahaan-perusahaan yang masuk kedalam sampel mencerminkan pilihan “terbaik dari yang terburuk” dimasa krisis. Pemilihan sampel berdasarkan nilai kapitalisasinya selama tahun 1997 didukung oleh penelitian Mahadwartha (2001) bahwa semakin besar kapitalisasi dan volum transaksi maka resiko pasar perusahaan akan semakin tinggi.

No. Nama Perusahaan Market Cap. No. Nama Perusahaan Market Cap. 1997 (Rp. Jt) 1997 (Rp. Jt)

1 Gudang Garam 19.625.698 26 Roda Vivatex 128.100 2 H.M Sampoerna 11.340.000 27 Astra Graphia 116.273 3 Indocement TunggalPrakarsa 8.692.032 28 Multibintang Ind 77.440 4 Indah Kiat P&P 2.214.012 29 Igar Jaya 76.125 5 Tjiwi Kimia 1.699.818 30 Voksel electric 66.150 6 Gajah Tunggal 1.623.600 31 Metrodata Elect 62.393 7 Indo-Rama Synthetic 1.293.869 32 Pan Brother Tex 53.760 8 Semen Cibinong 1.013.966 33 Intan Wijaya 48.400 9 Mayora Indah 843.242 34 Aqua Golden 46.215 10 Inti Indorayon Utama 728.082 35 Inter Delta 43.758 11 United Tractor 683.100 36 Indospring 41.250 12 Great River Int. 620.928 37 Aster Dharma 40.320 13 Brata Mulia 585.000 38 Itamaraya Gold 35.700 14 Sari Husada 459.519 39 Duta Pertiwi 35.466 15 Apac Centertex Corp. 408.000 40 Mayertex Ind. 35.420 16 Unilever Ind. 403.083 41 Berlina Co.ltd 35.075 17 Unggul Indah Corp. 348.480 42 Delta Djakarta 32.349 18 Trias Sentosa 345.600 43 Trafindo Perkasa 26.400 19 Ultrajaya Milk 242.074 44 Prima Aloy Steel 22.000 20 Dankos Laboratories 236.014 45 Jaya Pari Steel 19.500 21 Japfa Comfeed Ind. 223.412 46 Goodyear Ind. 18.450 22 Multipolar Corp. 219.418 47 Eratex Djaya 17.191 23 Citra Turbindo 173.250 48 Alumindo Perkasa 17.160 24 Supreme Cable Manf. Corp. 169.606 49 Eka Dharma Tape 14.535 25 Bat Indonesia 128.700 50 Teijin Ind.Fiber 11.592

Data-data mengenai nisbah profitabilitas diperoleh dengan melakukan penghitungan nisbah melalui laporan keuangan tahun 1997, yang diterbitkan pada tanggal 31 April 1998 dan diperoleh melalui Capital Market Directory yang diterbitkan oleh Economics and Financial Institutes. Sengaja dipilih data tahun 1997, untuk memberikan manfaat lebih bagi investor dalam berinvestasi masa krisis dan menunjukkan bahwa saham-saham yang ada akan lebih mencerminkan ketahanan (durability) saham tersebut disaat krisis.

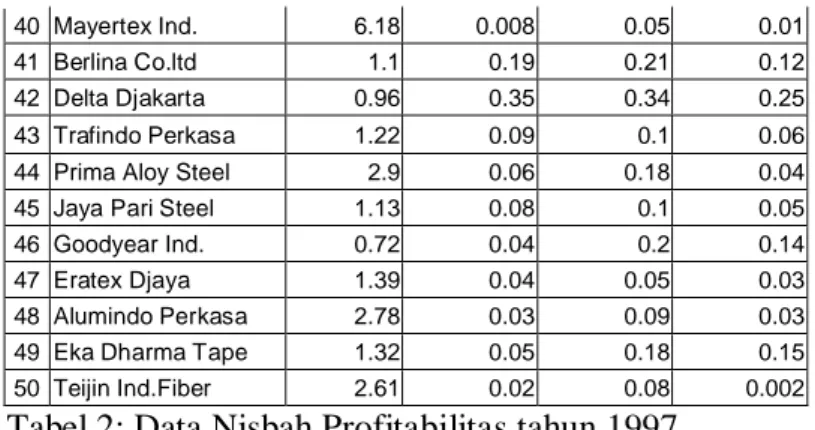

No. Perusahaan X1 X2 X3 X4 EBIT/EBT ROE ROA EAT/Sales

1 Gudang Garam 1.32 0.09 0.12 0.06

2 H.M.Sampoerna 1.05 0.3 0.32 0.21

3 Indocement 1.55 0.17 0.26 0.12

4 Indah Kiat P&P 1.74 0.23 0.39 0.23

5 Tjiwi Kimia 1.88 0.14 0.26 0.14 6 Gajah Tunggal 0.7 0.2 0.14 0.14 7 Indo-Rama Synt. 1.29 0.18 0.24 0.18 8 Semen Cibinong 1.89 0.15 0.28 0.13 9 Mayora Indah 0.73 0.18 0.13 0.16 10 Inti Indorayon 1.58 0.21 0.34 0.21 11 United Tractor 1.63 0.05 0.09 0.04

12 Great River Int. 2.59 0.08 0.22 0.07

13 Brata Mulia 1.27 0.17 0.19 0.12 14 Sari Husada 1.12 0.24 0.27 0.16 15 Apac Centertex 0.73 0.08 0.13 0.07 16 Unilever Ind 1.12 0.11 0.13 0.08 17 Unggul Indah 1.26 0.14 0.18 0.1 18 Trias Sentosa 1.06 0.26 0.28 0.26 19 Ultrajaya milk 0.81 0.2 0.16 0.15 20 Damkos Labs. 0.89 0.24 0.21 0.17 21 Japfa Comfeed 1.37 0.05 0.07 0.04 22 Multipolar Corp. 0.57 0.16 0.09 0.11 23 Citra Turbindo 0.74 0.03 0.02 0.03 24 Supreme Cable 1.62 0.06 0.09 0.04 25 BAT Indonesia 0.99 0.4 0.23 0.16 26 Roda Vivatex 1.04 0.22 0.23 0.19 27 Astra Graphia 2.91 0.002 0.05 0.01 28 Multibintang Ind. 0.9 0.39 0.35 0.27 29 Igar Jaya 4.21 0.02 0.09 0.01 30 Voksel Electric 2.55 0.04 0.09 0.03 31 Metrodata Elect 1.3 0.06 0.07 0.04

32 Pan Brother Tex 1.05 0.18 0.25 0.2

33 Intan Wijaya 0.93 0.2 0.18 0.15 34 Aqua Golden 0.73 0.04 0.03 0.03 35 Inter Delta 1.65 0.02 0.03 0.01 36 Indospring 1 0.19 0.19 0.14 37 Aster Dharma 0.8 0.03 0.02 0.02 38 Itamaraya Gold 3.37 0.01 0.04 0.005 39 Duta Pertiwi 1.21 0.17 0.2 0.11

40 Mayertex Ind. 6.18 0.008 0.05 0.01

41 Berlina Co.ltd 1.1 0.19 0.21 0.12

42 Delta Djakarta 0.96 0.35 0.34 0.25

43 Trafindo Perkasa 1.22 0.09 0.1 0.06

44 Prima Aloy Steel 2.9 0.06 0.18 0.04

45 Jaya Pari Steel 1.13 0.08 0.1 0.05

46 Goodyear Ind. 0.72 0.04 0.2 0.14

47 Eratex Djaya 1.39 0.04 0.05 0.03

48 Alumindo Perkasa 2.78 0.03 0.09 0.03

49 Eka Dharma Tape 1.32 0.05 0.18 0.15

50 Teijin Ind.Fiber 2.61 0.02 0.08 0.002

Tabel 2: Data Nisbah Profitabilitas tahun 1997

Standarisasi terhadap nisbah keuangan dilakukan untuk membuat X1, X2,

X3 dan X4 mempunyai skala yang sama atau pergerakan yang dapat

diperbandingkan (comparable). Selanjutnya disebut ZX1, ZX2, ZX3 dan ZX4.

Hasil standarisasi dapat dilihat pada tabel standarisasi.

No. Perusahaan ZX1 ZX2 ZX3 ZX4

1 Gudang Garam -0.22403 -0.42231 -0.45927 -0.60158

2 H.M.Sampoerna -0.48793 1.64012 1.59104 1.37992

3 Indocement 0.00078 0.36338 0.97595 0.19102

4 Indah Kiat P&P 0.18649 0.95264 2.30865 1.64412

5 Tjiwi Kimia 0.32333 0.06875 0.97595 0.45522 6 Gajah Tunggal -0.83003 0.65801 -0.25424 0.45522 7 Indo-Rama Synt. -0.25335 0.46159 0.77092 0.98362 8 Semen Cibinong 0.33311 0.16696 1.18098 0.32312 9 Mayora Indah -0.80071 0.46159 -0.35675 0.71942 10 Inti Indorayon 0.0301 0.75622 1.79607 1.37992 11 United Tractor 0.07898 -0.81515 -0.76682 -0.86579 12 Great River Int. 1.0173 -0.52052 0.56589 -0.46948

13 Brata Mulia -0.2729 0.36338 0.25834 0.19102 14 Sari Husada -0.41951 1.05085 1.07846 0.71942 15 Apac Centertex -0.80071 -0.52052 -0.35675 -0.46948 16 Unilever Ind -0.41951 -0.22588 -0.35675 -0.33738 17 Unggul Indah -0.28267 0.06875 0.15582 -0.07318 18 Trias Sentosa -0.47816 1.24727 1.18098 2.04042 19 Ultrajaya milk -0.72251 0.65801 -0.04921 0.58732 20 Damkos Labs. -0.64432 1.05085 0.46337 0.85152 21 Japfa Comfeed -0.17515 -0.81515 -0.97185 -0.86579 22 Multipolar Corp. -0.95709 0.26517 -0.76682 0.05892 23 Citra Turbindo -0.79093 -1.01157 -1.48442 -0.99789 24 Supreme Cable 0.0692 -0.71694 -0.76682 -0.86579 25 BAT Indonesia -0.54658 2.62222 0.6684 0.71942 26 Roda Vivatex -0.4977 0.85443 0.6684 1.11572 27 Astra Graphia 1.33008 -1.28656 -1.17688 -1.26209 28 Multibintang Ind. -0.63454 2.52401 1.89859 2.17252 29 Igar Jaya 2.60073 -1.10978 -0.76682 -1.26209 30 Voksel Electric 0.97821 -0.91336 -0.76682 -0.99789 31 Metrodata Elect -0.24357 -0.71694 -0.97185 -0.86579 32 Pan Brother Tex -0.48793 0.46159 0.87343 1.24782

33 Intan Wijaya -0.60522 0.65801 0.15582 0.58732 34 Aqua Golden -0.80071 -0.91336 -1.38191 -0.99789 35 Inter Delta 0.09852 -1.10978 -1.38191 -1.26209 36 Indospring -0.5368 0.5598 0.25834 0.45522 37 Aster Dharma -0.73229 -1.01157 -1.48442 -1.12999 38 Itamaraya Gold 1.7797 -1.20799 -1.27939 -1.32814 39 Duta Pertiwi -0.33154 0.36338 0.36085 0.05892 40 Mayertex Ind. 4.52626 -1.22763 -1.17688 -1.26209 41 Berlina Co.ltd -0.43906 0.5598 0.46337 0.19102 42 Delta Djakarta -0.5759 2.13117 1.79607 1.90832 43 Trafindo Perkasa -0.32177 -0.42231 -0.6643 -0.60158 44 Prima Aloy Steel 1.32031 -0.71694 0.15582 -0.86579 45 Jaya Pari Steel -0.40974 -0.52052 -0.6643 -0.73369

46 Goodyear Ind. -0.81048 -0.91336 0.36085 0.45522

47 Eratex Djaya -0.15561 -0.91336 -1.17688 -0.99789 48 Alumindo Perkasa 1.20301 -1.01157 -0.76682 -0.99789 49 Eka Dharma Tape -0.22403 -0.81515 0.15582 0.58732 50 Teijin Ind.Fiber 1.03685 -1.10978 -0.86933 -1.36777

Tabel 3: Standarisasi Nisbah Profitabilitas 1997

IV.3. AnalisisCluster

Metode statistika yang digunakan untuk mengelompokkan perusahaan-perusahaan berdasarkan nisbah profitabilitasnya adalah analisis cluster. Analisis

cluster menurut Hair, Anderson, Tatham dan Black (1998: 473) adalah:

“…..the name for a group of multivariate techniques whose primary purpose is to group objects based on the characteristics they posses. Cluster analysis classifies objects so that each object is very similar to others in the cluster with respect to some predetermined selection criterion.”

Analisis cluster sebagian besar digunakan untuk penelitian dalam bidang pemasaran (Carmone, Frank dan Kara, 1999; Arable dan Hurbert, 1994), misalnya untuk penentuan segmentasi, persepsi, tanggapan konsumen dan lain-lain, namun dalam penelitian ini penulis mencoba menerapkannya pada sektor keuangan. Penelitian Carmone, Frank dan Kara (1999) menggunakan analisis cluster yang disempurnakan dengan metodeHINoV untuk melakukan segmentasi konsumen.

Pernyataan Hair, Anderson, Tatham dan Black (1998: 473) ini menunjukan bahwa analisis cluster adalah pengelompokan objek dan bukannya variabel, yang memiliki karakteristik yang sama. Dalam konteks penelitian ini maka saham

dengan nisbah profitabilitas yang tinggi akan mengelompok menjadi satu, demikian juga saham dengan profitabilitas rendah. Pengertian analisis cluster

menurut Sharma (1996: 185), hampir sama dengan Hair, Anderson, Tatham dan Black (1998: 473), hanya mengganti kata objek dengan menyebut observasi sebagai item yang akan dikelompokkan. Nantinya akan terdapat dua kelompok perusahaan yang terdiri dari perusahaan dengan profitabilitas tinggi dan perusahaan dengan profitabilitas rendah, sehingga solusi cluster yang digunakan adalah solusi duacluster (twocluster solution).

Metode agglomeratif yang digunakan adalah Ward’s method dengan pengukuran distance Square Eclidean Distance kemudian dilakukan analisis

Hierarchical (Hair, Anderson, Tatham dan Black, 1998: 498) sebagai metode utama. Analisis cluster non-hierarchical digunakan sebagai metode pembanding hasil dari analisiscluster Hierarchical.

Metode agglomeratif lainnya ialah single linkage, complete linkage,

average linkage dan centroid method. Ward”s method dipilih untuk meminimalkan perbedaan within cluster dan menghindari masalah “chaining” observasi, yang sering ditemukan dalam metodesingle linkage.

IV.3.1. Hierarchical Solusi Dua Cluster

Jumlah kelompok cluster yang akan dibentuk adalah hanya dua kelompok karena tingkat profitabilitas ditentukan apriori ada dua yaitu tinggi dan rendah. Salah satu cluster mewakili saham dengan profitabilitas tinggi sedangkan yang lain sebaliknya. Program statistik yang akan digunakan adalah SPSS.

No.Cluster Koef. Agglomerasi %-ase perubahan

10 15.742 17% 9 18.489 17% 8 21.666 16% 7 25.134 18% 6 29.768 19% 5 35.478 25% 4 44.488 46% 3 65.066 42% 2 92.525 112% 1 196.000

C A S E 0 5 10 15 20 25 Label Num +---+---+---+---+---+ 11 -+ 24 -+ 21 -+ 31 -+ 47 -+ 35 -+-+ 23 -+ I 34 -+ I 37 -+ +---+ 46 -+ I I 49 -+ I I 43 -+-+ I 45 -+ I 1 -+ I 15 -+ +---+ 16 -+ I I 12 -+ I I 44 -+ I I 30 -+---+ I I 48 -+ I I I 27 -+ I I I 50 -+ +---+ I 29 -+ I I 38 -+ I I 40 ---+ I 4 -+ I 10 -+ I 28 -+---+ I 42 -+ I I 2 -+ I I 18 -+ I I 25 -+ I I 13 -+ I I 39 -+ +---+ 41 -+ I 17 -+ I 33 -+-+ I 36 -+ I I 6 -+ I I 19 -+ I I 9 -+ +---+ 22 -+ I 5 -+ I 8 -+ I 3 -+-+ 7 -+ 32 -+ 20 -+ 26 -+ 14 -+

Gambar 1:Dendrogram Ward Method

Garis pemisahcluster 1 dan 2 (Hierarchical clustering)

Analisis koefisien agglomeratif menunjukkan bahwa dari 2 ke 1, cluster

mengalami perubahan yang besar yaitu 112%, sehingga hasil ini mendukung penerapan solusi dua cluster (Hair, Anderson, Tatham dan Black, 1998: 506). Dendrogram yang terbentuk memperlihatkan pemisahan antara cluster 1 dan 2 yang perpotongannya pada case no. 4 dan 10. Masing-masing anggota cluster

sebagai berikut:

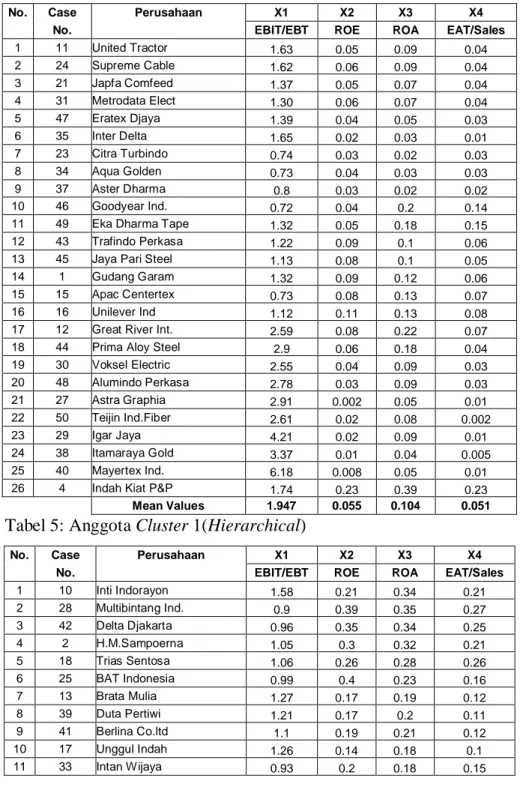

No. Case Perusahaan X1 X2 X3 X4

No. EBIT/EBT ROE ROA EAT/Sales

1 11 United Tractor 1.63 0.05 0.09 0.04 2 24 Supreme Cable 1.62 0.06 0.09 0.04 3 21 Japfa Comfeed 1.37 0.05 0.07 0.04 4 31 Metrodata Elect 1.30 0.06 0.07 0.04 5 47 Eratex Djaya 1.39 0.04 0.05 0.03 6 35 Inter Delta 1.65 0.02 0.03 0.01 7 23 Citra Turbindo 0.74 0.03 0.02 0.03 8 34 Aqua Golden 0.73 0.04 0.03 0.03 9 37 Aster Dharma 0.8 0.03 0.02 0.02 10 46 Goodyear Ind. 0.72 0.04 0.2 0.14

11 49 Eka Dharma Tape 1.32 0.05 0.18 0.15

12 43 Trafindo Perkasa 1.22 0.09 0.1 0.06

13 45 Jaya Pari Steel 1.13 0.08 0.1 0.05

14 1 Gudang Garam 1.32 0.09 0.12 0.06

15 15 Apac Centertex 0.73 0.08 0.13 0.07

16 16 Unilever Ind 1.12 0.11 0.13 0.08

17 12 Great River Int. 2.59 0.08 0.22 0.07

18 44 Prima Aloy Steel 2.9 0.06 0.18 0.04

19 30 Voksel Electric 2.55 0.04 0.09 0.03 20 48 Alumindo Perkasa 2.78 0.03 0.09 0.03 21 27 Astra Graphia 2.91 0.002 0.05 0.01 22 50 Teijin Ind.Fiber 2.61 0.02 0.08 0.002 23 29 Igar Jaya 4.21 0.02 0.09 0.01 24 38 Itamaraya Gold 3.37 0.01 0.04 0.005 25 40 Mayertex Ind. 6.18 0.008 0.05 0.01

26 4 Indah Kiat P&P 1.74 0.23 0.39 0.23

Mean Values 1.947 0.055 0.104 0.051

Tabel 5: AnggotaCluster1(Hierarchical)

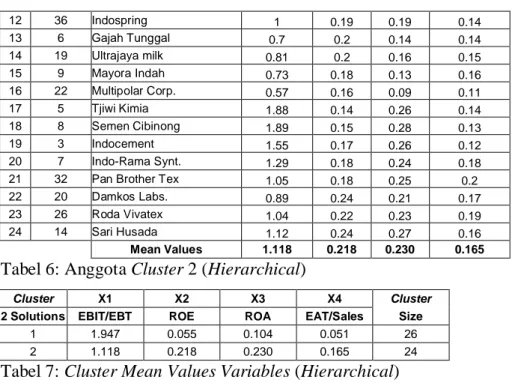

No. Case Perusahaan X1 X2 X3 X4

No. EBIT/EBT ROE ROA EAT/Sales

1 10 Inti Indorayon 1.58 0.21 0.34 0.21 2 28 Multibintang Ind. 0.9 0.39 0.35 0.27 3 42 Delta Djakarta 0.96 0.35 0.34 0.25 4 2 H.M.Sampoerna 1.05 0.3 0.32 0.21 5 18 Trias Sentosa 1.06 0.26 0.28 0.26 6 25 BAT Indonesia 0.99 0.4 0.23 0.16 7 13 Brata Mulia 1.27 0.17 0.19 0.12 8 39 Duta Pertiwi 1.21 0.17 0.2 0.11 9 41 Berlina Co.ltd 1.1 0.19 0.21 0.12 10 17 Unggul Indah 1.26 0.14 0.18 0.1 11 33 Intan Wijaya 0.93 0.2 0.18 0.15

12 36 Indospring 1 0.19 0.19 0.14 13 6 Gajah Tunggal 0.7 0.2 0.14 0.14 14 19 Ultrajaya milk 0.81 0.2 0.16 0.15 15 9 Mayora Indah 0.73 0.18 0.13 0.16 16 22 Multipolar Corp. 0.57 0.16 0.09 0.11 17 5 Tjiwi Kimia 1.88 0.14 0.26 0.14 18 8 Semen Cibinong 1.89 0.15 0.28 0.13 19 3 Indocement 1.55 0.17 0.26 0.12 20 7 Indo-Rama Synt. 1.29 0.18 0.24 0.18

21 32 Pan Brother Tex 1.05 0.18 0.25 0.2

22 20 Damkos Labs. 0.89 0.24 0.21 0.17

23 26 Roda Vivatex 1.04 0.22 0.23 0.19

24 14 Sari Husada 1.12 0.24 0.27 0.16

Mean Values 1.118 0.218 0.230 0.165

Tabel 6: AnggotaCluster2 (Hierarchical)

Cluster X1 X2 X3 X4 Cluster

2 Solutions EBIT/EBT ROE ROA EAT/Sales Size

1 1.947 0.055 0.104 0.051 26

2 1.118 0.218 0.230 0.165 24

Tabel 7:Cluster Mean Values Variables(Hierarchical)

Terlihat pada tabel 7 antara cluster 1 dan 2 baik untuk variabel X1 sampai

X4, mempunyai perbedaan mean values yang cukup besar yang menunjukkan

bahwa antara cluster 1 dan 2 merupakan kelompok yang memang benar-benar berbeda. Cluster 1 mempunyai 26 perusahaan profitabilitas rendah (tabel 4) sedangkancluster 2 mempunyai 24 perusahaan profitabilitas tinggi (tabel 5).

Terlihat bahwa cluster 2 nilai mean values X1 (EBIT/EBT) lebih rendah

dibandingkan mean values cluster 1. Biaya bunga cluster 2 lebih rendah dibandingkancluster 1 atau anggota cluster 2 secara rata-rata mempunyai hutang yang lebih rendah dibandingkancluster 1. Nilaimean valuesX2(ROE), X3 (ROA)

dan X4 (EAT/Sales) cluster 2 melampaui nilai mean values cluster 1. Anggota cluster 2 memberikan imbal hasil yang lebih besar dibandingkan anggotacluster 1 atau menunjukkan semakin profitabel perusahaan tersebut. Hal ini mendukung bahwa cluster 1 merupakan kelompok saham-saham perusahaan dengan profitabilitas rendah dancluster 2 sebaliknya.

IV.3.2. Non-hierarchical Solusi Dua Cluster

Analisis non-hierarchical digunakan sebagai metode untuk membantu mencari jumlah anggota masing-masing cluster atau menurut Hair, Anderson, Tatham dan Black (1998: 499) mengistilahkan dengan “fine tune”. Fine tune

hierarchical tidak didukung oleh hasil non-hierarchical. Analisis non-hierarchical hanya sebagi tambahan dipadukan dengan temuan hierarchical clustering.

Jumlah anggota masing-masingcluster dengannon-hierarchical:

Cluster 1 23

2 27

Valid 50

Tabel 8:Non-hierarchical Cluster 2 Solutions

Hasil akhir solusi dua cluster yang diperoleh dengan non-hierarchical

mempunyai anggota dengan jumlah yang berbeda, yaitu untukcluster 1 adalah 23 perusahaan dan cluster 2 adalah 27 perusahaan. Selengkapnya anggota cluster

sebagai berikut:

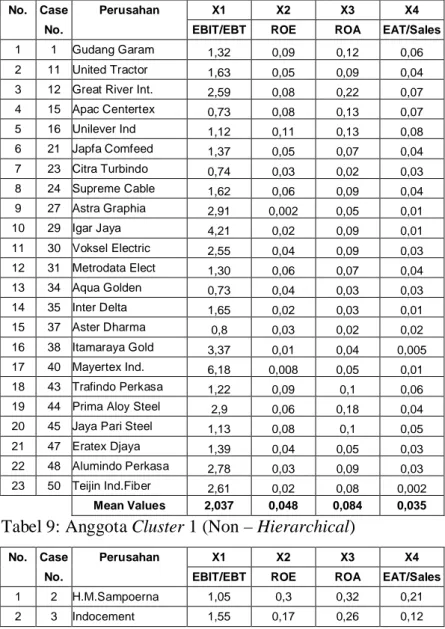

No. Case Perusahan X1 X2 X3 X4 No. EBIT/EBT ROE ROA EAT/Sales

1 1 Gudang Garam 1,32 0,09 0,12 0,06

2 11 United Tractor 1,63 0,05 0,09 0,04

3 12 Great River Int. 2,59 0,08 0,22 0,07

4 15 Apac Centertex 0,73 0,08 0,13 0,07 5 16 Unilever Ind 1,12 0,11 0,13 0,08 6 21 Japfa Comfeed 1,37 0,05 0,07 0,04 7 23 Citra Turbindo 0,74 0,03 0,02 0,03 8 24 Supreme Cable 1,62 0,06 0,09 0,04 9 27 Astra Graphia 2,91 0,002 0,05 0,01 10 29 Igar Jaya 4,21 0,02 0,09 0,01 11 30 Voksel Electric 2,55 0,04 0,09 0,03 12 31 Metrodata Elect 1,30 0,06 0,07 0,04 13 34 Aqua Golden 0,73 0,04 0,03 0,03 14 35 Inter Delta 1,65 0,02 0,03 0,01 15 37 Aster Dharma 0,8 0,03 0,02 0,02 16 38 Itamaraya Gold 3,37 0,01 0,04 0,005 17 40 Mayertex Ind. 6,18 0,008 0,05 0,01 18 43 Trafindo Perkasa 1,22 0,09 0,1 0,06

19 44 Prima Aloy Steel 2,9 0,06 0,18 0,04

20 45 Jaya Pari Steel 1,13 0,08 0,1 0,05

21 47 Eratex Djaya 1,39 0,04 0,05 0,03

22 48 Alumindo Perkasa 2,78 0,03 0,09 0,03

23 50 Teijin Ind.Fiber 2,61 0,02 0,08 0,002

Mean Values 2,037 0,048 0,084 0,035

Tabel 9: AnggotaCluster 1 (Non –Hierarchical)

No. Case Perusahan X1 X2 X3 X4 No. EBIT/EBT ROE ROA EAT/Sales

1 2 H.M.Sampoerna 1,05 0,3 0,32 0,21

3 4 Indah Kiat P&P 1,74 0,23 0,39 0,23 4 5 Tjiwi Kimia 1,88 0,14 0,26 0,14 5 6 Gajah Tunggal 0,7 0,2 0,14 0,14 6 7 Indo-Rama Synt. 1,29 0,18 0,24 0,18 7 8 Semen Cibinong 1,89 0,15 0,28 0,13 8 9 Mayora Indah 0,73 0,18 0,13 0,16 9 10 Inti Indorayon 1,58 0,21 0,34 0,21 10 13 Brata Mulia 1,27 0,17 0,19 0,12 11 14 Sari Husada 1,12 0,24 0,27 0,16 12 17 Unggul Indah 1,26 0,14 0,18 0,1 13 18 Trias Sentosa 1,06 0,26 0,28 0,26 14 19 Ultrajaya milk 0,81 0,2 0,16 0,15 15 20 Damkos Labs. 0,89 0,24 0,21 0,17 16 22 Multipolar Corp. 0,57 0,16 0,09 0,11 17 25 BAT Indonesia 0,99 0,4 0,23 0,16 18 26 Roda Vivatex 1,04 0,22 0,23 0,19 19 28 Multibintang Ind. 0,9 0,39 0,35 0,27 20 32 Pan Brother Tex 1,05 0,18 0,25 0,2

21 33 Intan Wijaya 0,93 0,2 0,18 0,15 22 36 Indospring 1 0,19 0,19 0,14 23 39 Duta Pertiwi 1,21 0,17 0,2 0,11 24 41 Berlina Co.ltd 1,1 0,19 0,21 0,12 25 42 Delta Djakarta 0,96 0,35 0,34 0,25 26 46 Goodyear Ind. 0,72 0,04 0,2 0,14

27 49 Eka Dharma Tape 1,32 0,05 0,18 0,15

Mean Values 1,134 0,206 0,233 0,166

Tabel 10: AnggotaCluster 2 (Non –Hierarchical)

Cluster X1 X2 X3 X4 Cluster

2 Solutions EBIT/EBT ROE ROA EAT/Sales Size

1 2,037 0,048 0,084 0,035 23

2 1,134 0,206 0,233 0,166 27

Tabel 11:Cluster Mean Values Variables(Non –Hierarchical)

Tabel 11 antara cluster 1 dan 2 baik untuk variabel X1 sampai X4,

mempunyai perbedaan mean values yang cukup besar yang menunjukkan bahwa antara cluster 1 dan 2 merupakan kelompok yang memang benar-benar berbeda.

Cluster 1 mempunyai 23 perusahaan profitabilitas rendah (tabel 9) sedangkan

cluster 2 mempunyai 27 perusahaan profitabilitas tinggi (tabel 10).

Terlihat bahwa cluster 2 nilai mean values X1 (EBIT/EBT) lebih rendah

dibandingkancluster 1. Nilai mean values cluster 2 untuk variabel X2(ROE), X3

(ROA) dan X4 (EAT/Sales) melampaui nilaimean values cluster 1 untuk variabel

yang sama. Semakin tinggi besaran nisbah profitabilitas menunjukkan semakin profitabel perusahaan tersebut. Temuan non-hierarchical masih mendukung

bahwa cluster 1 merupakan kelompok saham-saham perusahaan dengan profitabilitas rendah dancluster 2 sebaliknya.

Walaupun secara keseluruhan kesimpulan hasil perhitungan mean values non-hierarchical sama dengan hierarchical clustering namun hasil ini menunjukkan realita terbalik, bahwa lebih banyak perusahaan yang mempunyai nisbah profitabilitas tinggi dibandingkan rendah. Walaupun perbedaan jumlah anggotacluster 1 dan 2 tidak terlalu mencolok.

V. Hasil Penelitian

Analisis cluster dapat digunakan untuk pengelompokan saham-saham berdasarkan nisbah profitabilitas. Nisbah profitabilitas saham-saham perusahaan manufaktur yang dipilih memang sedikit menurun secara agregat dibandingkan dengan tahun-tahun sebelumnya, kemungkinan besar hal ini disebabkan karena krisis ekonomi. Sektor riil mengalami proses degradasi operasional yang besar, sehingga mengalami penurunan yang tajam dalam nilai keuntungan (profit) yang berdampak pada penurunan nisbah profitabilitas.

Mean values antara hasil hierarchical dan non-hierarchical mempunyai perbandingan yang sama antarcluster yang membentuknya. Hal ini menunjukkan bahwa kedua analisis, baikhierarchical ataupunnon-hierarchical salah satu dapat dipilih untuk menentukan size dari cluster. Diperkuat lagi bahwa perbedaan size antar hierarchical (cluster 1=26; cluster 2=24) dan non-hierarchical (cluster

1=23; cluster 2=27) tidak terlalu mencolok. Berdasarkan pola investasi konservatif maka solusi dua cluster dengan analisis Hierarchical lebih mencerminkan situasi semasa krisis karena lebih banyak perusahaan yang mengalami kesulitan keuangan walaupun perbedaannya tidak mencolok

Size cluster untuk analisis hierarchical dimana cluster 1 (profitabilitas rendah) = 26 perusahaan dancluster 2 (profitabilitas tinggi) = 24 perusahaan lebih mencerminkan situasi pada saat krisis, karena lebih banyak perusahaan di sektor manufaktur yang mengalami kerugian operasional, namun jumlahnya tidak berbeda jauh. Kontradiksi hasil hierarchical dengan non-hierarchical

memperlihatkan bahwa hasil non-hierarchical tidak sesuai dengan realitas nyata di BEJ.

VI. Kesimpulan dan Saran VI.1. Kesimpulan

1. Analisis cluster mampu memisahkan antara perusahaan berdasarkan nisbah profitabilitasnya sehingga dapat diketahui perusahaan yang mempunyai profitabilitas rendah dan tinggi. Hasil hierarchical dan non-hierarchical

mengalami kontradiksi. Metode hierarchical lebih mencerminkan keadaan krisis dibandingkan metode non-hierarchical ditilik dari jumlah anggota

cluster.

2. Jumlah anggota setiap cluster memperlihatkan proporsi yang tidak terlalu mencolok antara perusahaan dengan profitabilitas tinggi dan rendah semasa krisis. Hal ini menunjukkan bahwa pada saat krisis, keadaan pasar modal Indonesia tidaklah terlalu jelek atau cukup kondusif untuk berinvestasi ditinjau dari nisbah profitabilitas.

3. Masa krisis dapat digunakan sebagai pedoman periode penelitian untuk melihat kekuatan pasar modal kita dalam mengatasi dan melewati krisis yang terjadi. Hal ini juga menunjukkan bagaimana pengelolaan manajemen krisis di pasar modal Indonesia khususnya BEJ.

VI.2. Saran-Saran

1. Investor disarankan memadukan analisis fundamental (analisis nisbah – analisis cluster) dengan analisis teknikal untuk mendapatkan informasi yang lebih akurat dalam pengambilan keputusan investasi.

2. Bagi peneliti yang akan menggunakan analisis cluster, dapat digabungkan dengan Analisis Faktor sehingga hasil yang diperoleh lebih valid untuk menentukan anggotacluster sesuai denganfactor loading-nya.

3. Penelitian yang akan datang sebaiknya menambah jumlah data ataupun objek yang digunakan, sehingga lebih mendekati populasi saham-saham di BEJ. 4. Penelitian yang akan datang sebaiknya menghitung X3 atau Basic Earning

Power menggunakan nilai rata-rata aset karena nilai aset merupakan cetusan perhitungan di akhir tahun sedangkan EBIT adalah pendapatan sepanjang tahun tersebut.

REFERENSI

Arable. P., dan L. Hurbert., 1994, Cluster Analysis in Marketing Research, in Advanced Methods in Marketing Research, R.P. Bagozzi, ed. Oxford: Blackwell.

Brigham, E.F., L.C. Gapenski dan P.R. Daves, 1999, Intermediate Financial Management, 6th ed., The Dryden Press.

Carmone, Jr., J. Frank, dan Kara, Ali., 1999, “A New Model to Improve Market Segmentation Definition by Identifying Noisy Variables,” Journal of Marketing Research 36, 201-235.

Harianto, F., dan Sudomo, S., 1998, Perangkat Dan Teknik Analisis Investasi Di Pasar Modal Indonesia, PT.Bursa Efek Jakarta, edisi Pertama.

Hair, J.E., Jr., R.E. Anderson, R.L. Tatham, dan W.C. Black., 1998,Multivariate Data Analysis, Prentice-Hall, Inc., 5th ed.

Hartono, J., 2000, Teori Portofolio dan Analisis Investasi, Edisi 2, BPFE Yogyakarta.

Mahadwartha, P.A., 2001, “Analisis Ekonometri: Pengaruh Return, Volume Transaksi dan Resiko Unik Saham Terhadap Beta Perusahaan pada Industri Rokok,”Jurnal Riset Akuntansi, Manajemen, dan Ekonomi 1, 177-190.

Myers, S.C., dan N. S. Majluf, 1984, “Corporate Financing and Investment Decisions When Firms Have Information Investors Do Not Have,”Journal of Financial Economics 13, 187-221.

Ross, S.A., R.W. Westerfield, dan J. Jaffe, 1999,Corporate Finance, 5th ed, Irwin McGraw-Hill.