11

2.1 Landasan Teori 2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Pengertian laporan keuangan berdasarkan Pernyataan Standar Akuntansi Keuangan No.1 tahun 2018 adalah sebagai berikut :

“Laporan keuangan adalah suatu kewajiban terstruktur dari posisi keuangan dan kinerja keuangan suatu perusahaan. Tujuan laporan keuangan adalah memberikan informasi mengenai keuangan, kinerja keuangan dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik.”

Sedangkan menurut Kasmir (2017:7) laporan keuangan merupakan :

“Laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.”

Dari pengertian di atas dapat diartikan bahwa laporan keuangan merupakan laporan yang menggambarkan mengenai kinerja dan kondisi suatu perusahaan dalam suatu periode tertentu yang digunakan oleh pihak yang membutuhkan sebagai informasi dalam pengambilan keputusan.

2.1.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan berdasarkan Pernyataan Standar Akuntansi Keuangan No.1 Tahun 2018 adalah sebagai berikut :

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut poisisi keuangan, kinerja, serta perubahan posisi keuangan suatu

entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomik. ”

2.1.1.3 Komponen Laporan Keuangan

Berdasarkan Pernyataan Standar Akuntansi Keuangan No.1 Tahun 2018 komponen laporan keuangan terdiri dari :

1. Laporan posisi keuangan pada akhir periode.

2. Laporan laba rugi dan penghasilan komprehensif lain selama periode. 3. Laporan perubahan ekuitas selama periode.

4. Laporan arus kas selama periode.

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain.

6. Informasi komparatif mengenai periode terdekat sebelumnya.

7. Laporan posisi keuangan pada awal periode terdekat sebelumnya ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.1.4 Pengguna Laporan Keuangan

Dalam Pernyataan Standar Akuntansi Keuangan No.1 Tahun 2015 terdapat berbagai pengguna laporan keuangan sesuai dengan kebutuhan informasinya yaitu:

1. Investor

Sebagai informasi untuk membantu menentukan apakah harus membeli, menahan, atau menjual investasi tersebut.

2. Karyawan

Informasi untuk menilai kemampuan entitas dalam memberikan balas jasa, imbalan pascakerja, dan kesempatan kerja.

3. Pemberi pinjaman

Informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Informasi untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Informasi mengenai kelangsungan hidup entitas. 6. Pemerintah

Untuk mengukur aktivitas entitas, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Untuk membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran entitas serta rangkaian aktivitasnya.

2.1.2 Analisis Rasio Keuangan

2.1.2.1 Pengertian Analisis Rasio Keuangan

Menurut Kasmir (2017:104) menjelaskan analisis rasio keuangan sebagai berikut :

“Kegiatan yang membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara suatu komponen dengan komponen dalam satu laporan keuangan atau antara komponen yang ada diantara laporan keuangan, kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.”

Sedangkan menurut Hery (2018:139) analisis rasio keuangan adalah : “Analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan. Analisis rasio keuangan ini dapat mengungkapkan hubungan yang penting antarperkiraan laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan.”

Berdasarkan pengertian di atas dapat diartikan bahwa analisis rasio keuangan merupakan kegiatan membandingkan dua komponen yang ada dalam laporan keuangan dan dapat digunakan sebagai alat evaluasi kondisi keuangan dan kinerja perusahaan.

2.1.2.2 Manfaat Analisis Rasio Keuangan

Menurut Fahmi (2013:109) manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan. d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman.

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

2.1.3 Jenis-jenis Rasio Keuangan Menurut Gitman (2015:118) :

“Financial ratios can be divided for convenience into five general categories: liquidity, activity, debt, profitability, and market ratios. Liquidity, activity, and debt ratios primarily measure risk. Profitability ratios measure return. Market ratios capture both risk and return.

Artinya rasio-rasio keuangan dapat dibagi menjadi lima kategori: likuiditas, aktifitas, hutang (Leverage), profitabilitas, dan rasio pasar. Rasio likuiditas, aktifitas, hutang (Leverage) untuk mengukur risiko. Sedangkan rasio profitabilitas digunakan untuk mengukur tingkat pengembalian. Raiso pasar digunakan untuk mengukur risiko dan tingkat pengembalian.

2.1.4 Rasio Profitabilitas

2.1.4.1 Pengertian Rasio Profitabilitas

Pengertian rasio profitabilitas menurut Fahmi (2013:135) adalah sebagai berikut :

“Rasio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam

hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan.”

Sedangkan menurut Kasmir (2017:196) rasio profitabilitas adalah :

“Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi.”

Dari pengertian di atas dapat diartikan bahwa rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan keuntungan baik penjualan maupun investasi. Semakin baik rasio profitabilitas yang diperoleh perusahaan maka semakin baik kemampuan dalam memperoleh keuntungan.

2.1.4.2 Jenis-Jenis Rasio Profitabilitas

Menurut Kasmir (2017:199) jenis-jenis rasio profitabilitas yang dapat digunakan adalah :

1. Profit Margin on Sales

Profit Margin on Sales merupakan rasio yang digunakan untuk mengukur margin laba atas penjualan.

Rumus :

𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 Penjualan Bersih Harga Pokok Penjualan

Penjualan 𝑥 100 %

2. Return On Assets

Return on Assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahan dan ukuran efektivitas manajemen dalam mengelola investasinya.

Rumus :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 𝑥 100 % 3. Return On Equity

Return on Equity merupakan rasio untuk mengukur laba bersih setalah pajak dengan modal.

Rumus :

𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝑎𝑛𝑑 𝑇𝑎𝑥

𝐸𝑞𝑢𝑖𝑡𝑦 𝑥 100 %

4. Earning per Share

Earning per share merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Rumus :

EPS Laba saham biasa Saham biasa yang beredar

Pada penelitian ini rasio yang digunakan oleh peneliti untuk mengukur rasio profitabilitas adalah Return on Equity.

2.1.5 Rasio Solvabilitas

2.1.5.1 Pengertian Rasio Solvabilitas

Menurut Sutrisno (2012:217) pengertian rasio solvabilitas merupakan rasio yang menunjukkan seberapa besar kebutuhan dana perusahaan dibelanjai dengan hutang. Semakin besar tingkat solvabilitas perusahaan, akan semakin besar jumlah hutang yang digunakan, dan semakin besar risiko yang dihadapi terutama apabila kondisi perekonomian memburuk.

Sedangkan rasio solvabilitas menurut Kasmir (2017:151) merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.

Sehingga dapat diartikan bahwa rasio solvabilitas merupakan rasio yang mengukur kemampuan perusahaan dalam mendanai aktiva perusahaan perusahaan dengan utang. Semakin besar tingkat solvabilitas perusahaan maka semakin besar jumlah hutang yang digunakan dan semakin besar risiko yang dihadapi.

2.1.5.2 Jenis-Jenis Rasio Solvabilitas

Menurut Sutrisno (2012:217) ada lima rasio solvabilitas yang bisa dimanfaatkan oleh perusahaan yaitu :

1. Debt Ratio

Debt ratio merupakan rasio yang mengukur presentase besarnya dana yang berasal dari hutang.

Rumus :

𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 Total Hutang

Total Aktiva 𝑥 100 % 2. Debt to Equity Ratio

Debt to Equity Ratio merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal.

Rumus :

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 Total Hutang

3. Time Interest Earned Ratio

Time interest earned ratio merupakan rasio antara laba sebelum bunga dan pajak dengan beban bunga.

Rumus :

𝑇𝑖𝑚𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 𝑅𝑎𝑡𝑖𝑜 Laba sebelum bunga & pajak Beban bunga

4. Fixed Charge Coverage Ratio

Fixed charge coverage ratio merupakan rasio yang mengukur kemampuan perusahaan untuk menutup beban tetapnya termasuk pembayaran dividen saham preferen, bunga, angsuran pinjaman, dan sewa.

Rumus :

𝐹𝑖𝑥𝑒𝑑 𝐶ℎ𝑎𝑟𝑔𝑒 𝐶𝑜𝑣𝑒𝑟𝑎𝑔𝑒 𝑅𝑎𝑡𝑖𝑜 EBIT Bunga Angsuran Lease Bunga Angsuran Lease

5. Debt Service Ratio

Debt service ratio merupakan kemampuan perusahaan dalam memenuhi beban tetapnya termasuk angsuran pokok pinjaman.

Rumus:

𝐷𝑒𝑏𝑡 𝑆𝑒𝑟𝑣𝑖𝑐𝑒 𝑅𝑎𝑡𝑖𝑜 Laba sebelum bunga & pajak Bunga Sewa Angsuran pokok pinjaman1 tarif pajak

Pada penelitian ini rasio yang digunakan oleh peneliti untuk mengukur rasio solvabilitas adalah Debt to Equity Ratio.

2.1.6 Rasio Likuiditas

2.1.6.1 Pengertian Rasio Likuiditas

Menurut Sutrisno (2012:215) pengertian rasio likuiditas adalah :

“Kemampuan perusahaan untuk membayar kewajiban-kewajibannya yang segera harus dipenuhi.”

Sedangkan menurut Fahmi (2013:174) pengertian rasio likuiditas adalah sebagai berikut :

“Gambaran kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan tepat waktu sehingga likuiditas sering disebut dengan short term liquidity.”

Fahmi (2013:116) menambahkan rasio likuiditas merupakan salah satu rasio keuangan yang paling dominan yang dijadikan rujukan untuk melihat kondisi kinerja suatu perusahaan. Rasio ini penting karena kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan perusahaan.

Berdasarkan pengertian di atas dapat diartikan bahwa rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka pendek pada saat jatuh tempo atau tepat waktu. Rasio ini penting karena apabila kewajibannya tidak dibayar maka dapat menyebabkan kebangkrutan perusahaan.

2.1.6.2 Jenis-Jenis Rasio Likuiditas

Menurut Kasmir (2017:133) jenis-jenis rasio likuiditas yang digunakan dalam mengukur kemampuan perusahaan adalah sebagai berikut :

1. Current Ratio

Current Ratio merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Rumus :

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 Aktiva Lancar

Utang Lancar𝑥 100%

2. Quick Ratio

Quick ratio merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory).

Rumus :

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑥 100% 3. Cash Ratio

Cash ratio merupakan rasio yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

Rumus :

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 𝐶𝑎𝑠ℎ 𝑜𝑟 𝐶𝑎𝑠ℎ 𝐸𝑞𝑢𝑖𝑣𝑎𝑙𝑒𝑛𝑡

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠 𝑥 100% 4. Rasio Perputaran Kas

Rasio perputaran kas merupakan rasio yang digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan.

Rumus :

Rasio Perputaran Kas Penjualan Bersih Modal Kerja Bersih

5. Inventory to Net Working Capital

Inventory to net working capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

Rumus :

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑡𝑜 𝑁𝑊𝐶 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡𝑠 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑖𝑒𝑠𝑥100% Pada penelitian ini rasio yang digunakan oleh peneliti untuk mengukur rasio likuiditas adalah Quick Ratio.

2.1.7 Saham

2.1.7.1 Pengertian Saham

Menurut Martalena dan Maya (2011:12) bahwa pengertian saham adalah sebagai berikut :

“Sebagai tanda seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham.” Sedangkan menurut Fahmi (2013:184) saham dapat didefinisikan sebagai berikut :

“Suatu tanda bukti yang diberikan sebagai penyertaan kepemilikan modal/ dana pada suatu perusahaan, atau suatu kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan di ikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.”

Berdasarkan pengertian di atas dapat diartikan bahwa saham merupakan bukti penyertaan kepemilikan modal seseorang pada suatu perusahaan dalam bentuk selembar kertas dengan nilai nominal dan nama perusahaan yang tercantum sehingga memiliki klaim atas aset perusahaan tersebut.

2.1.7.2 Jenis-Jenis Saham

Menurut Fahmi (2013:54) dalam pasar modal ada dua jenis saham yang paling umum dikenal oleh publik yaitu saham biasa (common stock) dan saham istimewa (preferrence stock).

1. Common Stock (saham biasa)

Common stock adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal dimana pemegangnya diberi hak untuk mengikuti Rapat Umum Pemegang Saham dan Rapat Umum Pemegang Saham Luar Biasa serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk dividen.

2. Preferred Stock (saham istimewa)

Preferred Stock adalah suatu surat berharga uang dijual oleh suatu perusahaan yang menjelaskan nilai nominal dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk dividen yang akan diterima setiap kuartal (tiga bulanan).

2.1.7.3 Harga Saham

Menurut Sunariyah (2011:126) harga saham merupakan harga yang sedang berlangsung di bursa efek. Apabila bursa efek telah tutup maka harga pasar adalah harga penutupannya. Martalena dan Maya (2011:57) menjelaskan bahwa harga saham merupakan nilai suatu saham yang ditentukan oleh permintaan dan penawaran yang terbentuk di bursa saham.

Berdasarkan pengertian di atas dapat diartikan bahwa harga saham merupakan nilai suatu saham yang ditentukan oleh permintaan dan penawaran yang berlangsung di bursa efek. Harga saham ditentukan berdasarkan harga penutupannya.

2.1.7.4 Return Saham

Menurut Hartono (2017:283) definisi return saham adalah sebagai berikut : “Hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang.”

Sedangkan menurut Gitman (2015:363) return saham didefinisikan sebagai berikut :

”The total gain or loss experienced on an investment over a given period. Mathematically, an investment’s total return is the sum of any cash distributions plus the change in the investment’s value, divided by the beginning-of-period value.”

Artinya total keuntungan atau kerugian yang dialami pada investasi selama periode tertentu. Secara matematis, return adalah jumlah dari distribusi kas ditambah perubahan nilai investasi, dibagi dengan nilai awal periode.

Hartono (2017:284) menambahkan sumber-sumber return investasi yang diperoleh terdiri dari capital gain (loss) dan yield. Capital gain merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu. Sedangkan yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

Berdasarkan pengertian di atas dapat diartikan bahwa return saham merupakan keuntungan atau kerugian yang diperoleh dari investasi selama periode tertentu. Sumber return saham ini berasal dari capital gain (loss) dan yield.

Dalam penelitian ini penulis memperhitungkan return saham dengan menggunakan capital gain tanpa memperhitungkan adanya dividen yield. Karena pada dasarnya dividen nilainya kecil sehingga tidak berpengaruh jika tidak ikut diperhitungkan, selain itu tidak selamanya perusahaan membagikan dividen secara periodik kepada pemegang saham.

2.1.7.5 Perhitungan Return Saham

Konsep return saham yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan realized return. Menurut Hartono (2017:283) return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja dari perusahaan.

Menurut Hartono (2017:284) menjelaskan perhitungan dari tingkat keuntungan yang dihasilkan oleh dividen yield dan capital gain adalah sebagai berikut :

1. Dividen Yield

Keterangan

= Dividend yang dibagikan pada periode t = Harga saham pada periode t-1

2. Capital Gain

Keterangan

= Harga saham pada periode t = Harga saham pada periode t-1

2.2 Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang dijadikan referensi dalam penelitian ini ditampilkan dalam tabel berikut :

Tabel 2.1 Penelitian Terdahulu

No. Peneliti Judul Hasil Persamaan Perbedaan

1. Hendro Sasongko dan Fara Shazila (2018) Pengaruh Leverage, Profitabilitas dan EVA Terhadap Return Saham Pada Industri Makanan dan Minuman Yang Terdaftar Hasil penelitian menunjukkan secara parsial Leverage (DER), Profitabilitas (ROE), dan Economic Value Added (EVA) tidak berpengaruh a. Variabel independen yaitu DER dan ROE. b. Variabel dependen yaitu return Saham. a. Menambahkam variabel independen yaitu Economic Value Added (EVA) b. Unit analisis yaitu perusahaan 𝑃 𝑃 𝑃 𝑃 𝑃 𝐷 𝑃 𝐷 𝑃

No. Peneliti Judul Hasil Persamaan Perbedaan di Bursa Efek Indonesia Tahun 2012-2016. terhadap return saham. Sedangkan secara simultan Leverage (DER), Profitabilitas (ROE) dan Economic Value Added (EVA) bersama-sama berpengaruh terhadap Return Saham. industri makanan dan minuman yang terdaftar di BEI Tahun 2012-2016. 2. Rosmiati Tarmizi, dkk (2018) Pengaruh Likuiditas dan Profitabilitas Terhadap Return Saham pada Perusahaan Makanan dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016 Hasil penelitian menunjukkan secara parsial Quick Ratio (QR) dan Return on Equity (ROE) berpengaruh terhadap Return Saham dan Current Ratio (CR) dan Net Profit Margin (NPM) tidak berpengaruh terhadap Return Saham. Sedangkan secara simultan QR, ROE, CR dan NPM berpengaruh terhadap Return Saham a. Variabel independen yaitu ROE dan QR. b. Variabel dependen yaitu return Saham. a. Menambahkan variabel independen yaitu CR dan NPM. b. Unit analisis yaitu perusahaan Makanan dan Minuman yang terdaftar di BEI Tahun 2014-2016. 3. Ade Reza Bakhtiar (2017) Pengaruh Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS), dan Price Earning Ratio (PER) Terhadap Return Saham Hasil penelitian menunjukkan secara parsial ROA, ROE, EPS,

dan PER

berpengaruh terhadap return saham dan DER tidak berpengaruh terhadap return saham. a. Variabel independen yaitu ROE dan DER. b. Variabel dependen yaitu return Saham. a. Menambahkan variabel independen yaitu ROA, EPS dan PER. b. Unit analisis yaitu perusahaan Properti dan Real Estate Tahun 2012-2016.

No. Peneliti Judul Hasil Persamaan Perbedaan Perusahaan Yang Terdaftar Pada Sub Sektor Properti dan Real Estate Tahun 2012-2016. Sedangkan secara simultan variabel independen berpengaruh terhadap return saham. 4. Risca Yuliana Thrisye (2013) Analisis Pengaruh Rasio Keuangan Terhadap Return Saham BUMN Sektor Pertambangan Periode 2007-2010 Hasil penelitian menunjukkan secara parsial DER berpengaruh terhadap Return Saham. Sedangkan secara simultan variabel CR, TATO, DER, ROA berpengaruh terhadap Return Saham. a. Variabel independen yaitu DER. b. Variabel dependen yaitu return Saham. a. Menambahkan variabel independen yaitu CR, TATO, dan ROA. b. Unit analisis yaitu perusahaan BUMN Sektor Pertambangan yang terdaftar di BEI Tahun 2007-2010. 5. Ria Mandasari, dkk (2010) Analisis Pengaruh Rasio Likuiditas, Leverage, dan Profitabilitas Terhadap Return Saham Pada Perusahaan Properti Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010. Hasil penelitian menunjukkan secara parsial

Quick Ratio dan Debt to Equity Ratio berpengaruh terhadap Return Saham. Return on Equity dan Return on Assets tidak berpengaruh terhadap Return Saham. Sedangkan secara simultan Quick Ratio, Debt to Equity Ratio, Return on Equity dan Return on Assets berpengaruh terhadap Return Saham. a. Variabel independen yaitu Quick Ratio, Debt to Equity Ratio dan Return on Equity. b. Variabel dependen yaitu return Saham. a. Menambahkan variabel independen yaitu Return on Assets b. Unit analisis yaitu Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010

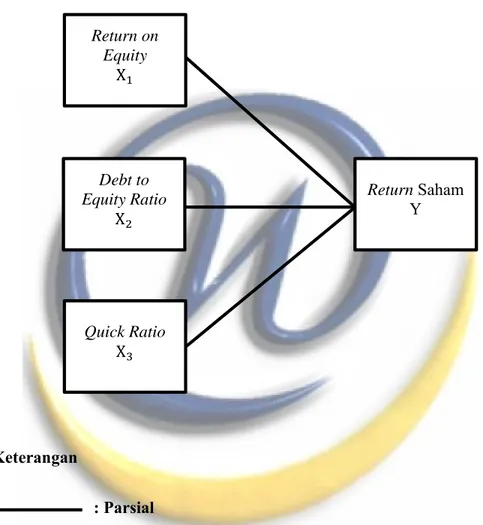

2.3 Kerangka Pemikiran

2.3.1 Pengaruh Return on Equity Terhadap Return Saham

Rasio Profitabilitas merupakan rasio yang mengukur seberapa jauh kemampuan perusahaan menghasilkan laba dari penjualannya, dari aset-aset yang dimilikinya, atau dari ekuitas yang dimilikinya (Husnan, 2015:76). Dalam penelitian ini untuk mengukur rasio profitabilitas yaitu menggunakan Return on Equity.

Hery (2018:194) menyatakan bahwa Return On Equity adalah rasio yang menunjukkan seberapa besar konstribusi ekuitas dalam menciptakan laba bersih. Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam ekuitas. Jika nilai Return on Equity tinggi maka kemampuan manajemen perusahaan mengoptimalkan modalnya yang digunakan untuk menghasilkan keuntungan semakin tinggi, hal ini akan menjadi sinyal positif bagi investor bahwa perusahaan dapat menghasilkan keuntungan yang optimal dan ini dapat memberikan pengaruh positif terhadap return saham perusahaan yang bersangkutan (Fitriana, 2016).

Penjelasan tersebut didukung oleh penelitian Antara (2014) yang menyimpulkan bahwa secara parsial Return on Equity berpengaruh signifikan terhadap return saham.

2.3.2 Pengaruh Debt to Equity Ratio Terhadap Return Saham

Menurut Kasmir (2017:151) rasio solvabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, baik jangka pendek maupun kewajiban jangka panjang. Dalam penelitian ini untuk mengukur rasio solvabilitas yaitu menggunakan Debt to Equity Ratio.

Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur besarnya proporsi modal dari luar terhadap modal perusahaan. Rasio ini dihitung sebagai hasil bagi antara total utang dengan modal (Hery, 2018:168). Menurut Brigham dan Houston (2011:155) menyatakan bahwa utang dalam jumlah yang lebih besar akan meningkatkan risiko yang ditanggung oleh pemegang saham (ekuitas) dan juga memperkecil tingkat pengembalian yang diharapkan sehingga berpontesial mengurangi harga saham dan return saham. Semakin besar Debt to Equity Ratio, semakin besar pula beban perusahaan terhadap pihak luar, baik berupa pokok maupun pinjaman. Jika beban perusahaan semakin berat maka kinerja perusahaan semakin memburuk dan berdampak pada penurunan harga saham di bursa sehingga return saham menurun (Parwati, 2016). Hal tersebut didukung oleh penelitian Gunadi dan Kesuma (2015) yang menyatakan bahwa debt to equity ratio secara parsial memiliki pengaruh signifikan terhadap return saham.

Terdapat pandangan berbeda mengenai nilai Debt to Equity Ratio, menggunakan lebih banyak utang pada umumnya akan meningkatkan perkiraan pengembalian atas ekuitas (Brigham dan Houston, 2011 :155). Hal tersebut didukung oleh penelitian Susilowati (2011) semakin tinggi tingkat Debt to Equity Ratio akan berdampak pada meningkatnya harga saham dan dapat menyebabkan peningkatan terhadap return saham.

2.3.3 Pengaruh Quick Ratio Terhadap Return Saham

Menurut Kasmir (2017:110) rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Dalam penelitian ini untuk mengukur rasio likuiditas yaitu menggunakan Quick Ratio.

Quick Ratio merupakan rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan menggunakan aset sangat lancar, tanpa memperhitungkan persediaan barang dagang dan aset lancar lainnya (Hery, 2018:142). Semakin tinggi Quick Ratio maka semakin tinggi pula kemampuan perusahaan untuk membayar kewajibannya. Hal ini akan berdampak pada meningkatnya kepercayaan investor dalam menanamkan modalnya pada perusahaan sehingga saham perusahaan meningkat dan return juga semakin meningkat (Mandasari, 2010).

Penjelasan tersebut didukung oleh penelitian Tanaka (2006) yang menyatakan bahwa quick ratio secara parsial memiliki pengaruh signifikan terhadap return saham.

Gambar 2.1 Kerangka Pemikiran

Keterangan

: Parsial

2.4 Hipotesis Penelitian

Berdasarkan kerangka pemikiran dan teori yang telah diuraikan di atas, maka dapat dirumuskan hipotesis dalam penelitian ini sebagai berikut :

Terdapat pengaruh dari Return on Equity terhadap Return Saham secara parsial. Return on Equity X Debt to Equity Ratio X Return Saham Y Quick Ratio X Ha :

Terdapat pengaruh dari Debt to Equity Ratio terhadap Return Saham secara parsial.

Terdapat pengaruh dari Quick Ratio terhadap Return Saham secara parsial. Ha :