I. PENDAHULUAN

1. Dalam dokumen Amendment to the Capital Accord to Incorporate Market

Risks yang merupakan amandemen dari Basel Capital Accord 1988, Basel Committee on Banking Supervision (Committee) merekomendasikan 2 pendekatan untuk mengukur Risiko Pasar dalam perhitungan kecukupan modal, yaitu Metode Standar (Standard Method) dan Model Internal (Internal Model).

2. Metode Standar menawarkan pendekatan pengukuran Risiko Pasar serta

perhitungan kecukupan modal yang terstandardisir untuk seluruh Bank. Sementara itu, opsi bagi Bank untuk menerapkan Model Internal yang disediakan Committee dimaksudkan untuk memberi keleluasaan bagi Bank untuk menggunakan metode pengukuran risiko yang dikembangkan dari model-model pengelolaan risiko internal (Internal Risk Management Models) dalam menghitung kebutuhan modal. Meskipun metode pengukuran risiko disetiap Bank berbeda, namun perbandingan antara satu model dengan model lainnya dapat dilakukan karena proses kualifikasi penggunaan Model Internal menggunakan kriteria yang sama. Bank yang berencana menerapkan Model Internal wajib memenuhi seluruh kriteria dan persyaratan yang ditetapkan dan wajib memperoleh persetujuan dari otoritas pengawas.

3. Bank Indonesia mulai mewajibkan Bank yang memenuhi kriteria tertentu untuk

melakukan perhitungan Risiko Pasar dengan mengacu pada ketentuan yang diterbitkan pada tahun 2003 mengenai kewajiban penyediaan modal minimum (KPMM) dengan memperhitungkan risiko pasar. Berdasarkan perkembangan dan tuntutan yang ada, termasuk rencana penerapan the New Basel Capital Accord (Basel II), maka Bank Indonesia memperkenankan Bank untuk menggunakan Model Internal dalam perhitungan KPMM sepanjang telah memenuhi seluruh persyaratan yang ditetapkan dan memperoleh persetujuan Bank Indonesia.

4. Penggunaan Model Internal oleh Bank diharapkan dapat mendorong

peningkatan kualitas penerapan manajemen risiko mengingat Model Internal merupakan pendekatan pengukuran risiko yang lebih baik dalam konteks manajemen risiko maupun perhitungan KPMM karena lebih bersifat sensitif terhadap risiko (risk sensitive).

LAMPIRAN 7

II. PENGGUNAAN MODEL INTERNAL DALAM PERHITUNGAN KPMM DENGAN MEMPERHITUNGKAN RISIKO PASAR

1. PERSYARATAN UMUM

a. Bank wajib memperoleh persetujuan Bank Indonesia sebelum

menggunakan Model Internal untuk tujuan perhitungan Kewajiban Penyediaan Modal Minimum (KPMM).

b. Bank juga wajib memperoleh persetujuan kembali dari Bank Indonesia apabila akan melakukan modifikasi atas penggunaan Model Internal yang mencakup:

1) perubahan maupun pengembangan metodologi Model Internal, yang

antara lain mencakup perubahan periode observasi historis dan metode pembobotan (weighting scheme), frekuensi pengkinian data, dan/atau metode perhitungan korelasi dan aggregasi faktor risiko atau kategori risiko;

2) perluasan penggunaan Model Internal terkait dengan integrasi bisnis,

antara lain merger dan akuisisi;

3) perluasan penggunaan Model Internal untuk pengukuran terhadap

posisi eksposur Risiko Pasar dari aktivitas atau produk yang belum memperoleh persetujuan untuk menggunakan Model Internal, termasuk dari aktivitas atau produk baru, baik yang dilakukan oleh Bank maupun Perusahaan Anak yang wajib dikonsolidasi; dan/atau

4) perubahan teknologi sistem informasi yang terkait dengan

penggunaan Model Internal.

c. Dalam rangka mengajukan permohonan penggunaan Model Internal, secara umum Bank wajib memenuhi persyaratan sebagai berikut:

1) Manajemen risiko Bank secara keseluruhan dibangun dengan baik

dan diimplementasikan dengan integritas. Manajemen risiko tergolong baik apabila berdasarkan hasil penilaian Bank Indonesia, sistem pengendalian risiko (risk control system) agregat memperoleh predikat paling kurang “dapat diandalkan” (acceptable). Penilaian terhadap integritas manajemen risiko didasarkan antara lain pada kecukupan dan efektivitas teknologi sistem informasi yang mendukung penerapan manajemen risiko;

2) Bank mempunyai jumlah pegawai yang cukup yang memiliki

kemampuan untuk memahami dan/atau menggunakan Model Internal, paling kurang yang berada di unit yang melakukan aktivitas perdagangan (trading unit), Unit Pengendalian Risiko Pasar, dan Satuan Kerja Audit Intern (SKAI);

3) Model Internal yang dibangun terbukti memiliki akurasi yang tinggi

4) Bank secara berkala telah melakukan proses stress testing sebagaimana dimaksud dalam Bab II.6.

d. Selain persyaratan sebagaimana dimaksud pada huruf c, Bank wajib memenuhi seluruh persyaratan kualitatif dan kuantitatif sebagaimana dimaksud dalam Bab II.2 sampai dengan II.5 dalam rangka memperoleh persetujuan Bank Indonesia.

e. Bank harus melakukan diskusi mengenai rencana penggunaan Model Internal dengan Bank Indonesia sebelum menyampaikan permohonan untuk memperoleh persetujuan.

2. PERSYARATAN KUALITATIF

a. Umum

1) Bank yang akan menggunakan Model Internal wajib memiliki

manajemen Risiko Pasar yang dibangun dengan baik dan diimplementasikan dengan integritas.

2) Manajemen Risiko Pasar dibangun dengan baik apabila berdasarkan

hasil penilaian Bank Indonesia, sistem pengendalian risiko (risk control system) untuk Risiko Pasar memperoleh predikat “sangat memadai” (strong).

3) Penilaian terhadap integritas penerapan manajemen Risiko Pasar

didasarkan antara lain pada kecukupan dan efektivitas teknologi sistem informasi yang digunakan, khususnya dalam mendukung penggunaan Model Internal untuk pengukuran Risiko Pasar. Penilaian tersebut antara lain mencakup:

a) seluruh sistem informasi yang digunakan untuk proses pengukuran Risiko Pasar, yang antara lain termasuk sistem feeder, sistem pengukuran Risiko Pasar (termasuk sistem agregasi risiko), sistem back testing (termasuk sistem yang dapat menghasilkan data kerugian dalam laporan laba rugi), sistem stress testing, sistem yang dapat menjamin integritas, kelengkapan, keamanan, penyimpanan, dan rekonsiliasi data; b) pengembangan sistem (system development), pengendalian

dan dokumentasi terhadap perubahan sistem, sistem

pengamanan dan jejak audit (audit trail), prosedur kontijensi, serta kecukupan jaringan;

c) penggunaan pendekatan dan aplikasi statistik yang terkait dengan proses pengembangan model pengukuran Risiko Pasar; dan

4) Selain itu, Bank juga wajib memenuhi standar minimum sebagaimana dimaksud dalam Bab II.2.b. Tingkat pemenuhan terhadap persyaratan kualitatif berdampak pada penetapan Faktor Multiplikasi sebagaimana dimaksud dalam Bab II.3.d.1).

b. Standar Minimum

1) Pengawasan aktif Dewan Komisaris dan Direksi

a) Dewan Komisaris dan Direksi wajib memiliki persepsi bahwa manajemen Risiko Pasar merupakan aspek penting dalam kegiatan usaha yang membutuhkan keterlibatan sumber daya yang besar.

b) Dewan Komisaris wajib memberikan persetujuan terhadap kebijakan manajemen Risiko Pasar, khususnya terkait dengan kebijakan penggunaan Model Internal untuk tujuan perhitungan KPMM.

c) Dewan Komisaris wajib melakukan pengawasan yang memadai terhadap manajemen Risiko Pasar.

d) Direksi wajib menyusun kebijakan dan strategi manajemen Risiko Pasar termasuk yang terkait dengan penggunaan Model Internal, serta setiap perubahannya berdasarkan rekomendasi dari Komite Manajemen Risiko.

e) Direksi dan Komite Manajemen Risiko wajib memiliki pemahaman yang memadai terhadap disain dan operasional dari manajemen Risiko Pasar serta laporan yang dihasilkan, sehingga mampu melakukan tugas dan tanggung jawab yang terkait dengan penerapan manajemen Risiko Pasar.

f) Direksi atau Komite Manajemen Risiko wajib memastikan bahwa Bank memiliki sistem pelaporan yang dapat memberikan informasi yang memadai (lengkap, akurat, dan tepat waktu), termasuk informasi yang berkaitan dengan perubahan material atau penyimpangan terhadap kebijakan dan prosedur, atau informasi lainnya yang teridentifikasi dalam proses kaji ulang oleh SKAI sebagaimana dimaksud dalam Bab II.2.b.7).

g) Direksi atau Komite Manajemen Risiko wajib mengevaluasi laporan dari Unit Pengendalian Risiko Pasar dan mengambil keputusan serta tindakan yang diperlukan.

2) Manajemen Risiko Pasar

a) Bank wajib menerapkan manajemen Risiko Pasar yang:

(1) memungkinkan Bank dapat mengidentifikasi, mengukur,

memantau, dan mengendalikan Risiko Pasar sesuai dengan karakteristik dan kompleksitas eksposur Risiko Pasar Bank; dan

(2) diimplementasikan secara konsisten.

b) Bank wajib memiliki kebijakan dan prosedur valuasi yang berlandaskan pada prinsip kehati-hatian terhadap eksposur Risiko Pasar, termasuk memiliki sistem informasi manajemen dan pengendalian proses valuasi yang memadai dan terintegrasi dengan manajemen Risiko Pasar.

3) Unit Pengendalian Risiko Pasar

a) Bank wajib memiliki Unit Pengendalian Risiko Pasar yang independen dari trading unit, yang dapat merupakan bagian dari Satuan Kerja Manajemen Risiko.

b) Unit Pengendalian Risiko Pasar paling kurang bertanggung jawab:

(1) menyusun rekomendasi disain manajemen Risiko Pasar;

(2) memantau efektivitas penerapan manajemen Risiko Pasar;

(3) melakukan kaji ulang secara berkesinambungan dan

menyampaikan rekomendasi penyempurnaan terhadap manajemen Risiko Pasar;

(4) melakukan verifikasi terhadap keandalan sumber data dan

asumsi yang digunakan sebagai basis dari Model Internal;

(5) melakukan validasi awal dan berkesinambungan secara

berkala (initial and on going validation) atas Model Internal

dengan memperhatikan standar validasi internal

sebagaimana diatur dalam Bab.II.2.b.6);

(6) menyusun dan menganalisa laporan berkala atas output

yang dihasilkan Model Internal, termasuk melakukan evaluasi kesesuaian antara hasil pengukuran risiko dan limit perdagangan;

(7) melakukan proses back testing secara berkala (paling

kurang triwulanan) dalam rangka melakukan verifikasi terhadap keakuratan dan keandalan Model Internal sebagaimana diatur dalam Bab II.5; dan

4) Sistem Pengukuran Risiko Pasar

a) Bank harus mengintegrasikan Model Internal ke dalam proses manajemen Risiko Pasar harian. Output yang dihasilkan Model Internal tersebut harus digunakan dalam proses perencanaan, pemantauan, dan pengendalian Risiko Pasar.

b) Pengukuran Risiko Pasar yang dihasilkan Model Internal harus digunakan untuk menetapkan limit perdagangan. Selanjutnya, kesesuaian antara Model Internal dan limit perdagangan harus dijaga secara konsisten dari waktu ke waktu, dan dapat dipahami dengan baik oleh Direksi, Pejabat maupun Dealer yang melakukan aktivitas perdagangan.

c) Bank wajib melakukan proses stress testing secara berkala dengan akurat sebagai tambahan dari analisis terhadap output yang dihasilkan Model Internal. Selanjutnya, Bank Indonesia menilai pemenuhan persyaratan stress testing sebagaimana dimaksud dalam Bab II.6.

5) Kepatuhan dan Dokumentasi

a) Bank wajib memiliki kebijakan dan prosedur dokumentasi sistem pengukuran Risiko Pasar yang merupakan bagian dari kebijakan

dan prosedur manajemen Risiko Pasar.

Dokumentasi mencakup paling kurang Model Internal yang digunakan, kebijakan, prosedur, dan pengendalian internal yang terkait dengan penggunaan Model Internal.

b) Bank wajib memiliki sistem yang dapat memastikan kepatuhan terhadap kebijakan, prosedur, dan pengendalian internal yang terkait dengan penerapan sistem pengukuran Risiko Pasar.

6) Validasi Internal

a) Bank wajib memiliki kebijakan dan prosedur internal untuk melakukan validasi Model Internal.

b) Proses validasi Model Internal dilakukan antara lain untuk memastikan:

(1) keakuratan dan konsistensi model;

(2) kemampuan model untuk mencakup seluruh faktor-faktor

risiko yang material yang dapat mempengaruhi perhitungan Risiko Pasar sebagaimana dimaksud dalam Bab II.4; dan

(3) kelayakan dan kesesuaian asumsi dan estimasi

(approximations) yang mendasari Model Internal.

c) Proses validasi wajib dilakukan oleh pejabat dan/atau pegawai yang memenuhi kriteria berikut:

(1) memiliki kompetensi dan pengalaman yang relevan dan

memadai; dan

(2) independen dari pihak yang melakukan proses

pengembangan dan audit Model Internal. d) Proses validasi wajib dilakukan:

(1) pada saat Model Internal pertama kali dikembangkan

(validasi awal); dan

(2) secara berkala dan jika terdapat modifikasi Model Internal,

perubahan pasar yang bersifat struktural dan signifikan, atau perubahan komposisi portofolio yang menyebabkan model tidak dapat mengukur seluruh faktor Risiko Pasar yang material atau model menjadi tidak relevan lagi.

e) Proses validasi internal antara lain dilakukan melalui proses back testing sebagaimana dimaksud dalam Bab II.5. Proses validasi lainnya yang perlu dilakukan oleh Bank mencakup:

(1) Pengujian untuk membuktikan bahwa berbagai asumsi yang

digunakan dalam Model Internal (antara lain distribusi normal) telah sesuai dan tidak menghasilkan estimasi risiko yang terlalu rendah;

(2) Pengujian yang dilakukan untuk periode yang lebih panjang

dari yang dipersyaratkan untuk proses back testing secara rutin. Periode yang lebih panjang umumnya dapat meningkatkan kualitas hasil back testing;

(3) Pengujian yang dilakukan menggunakan tingkat

kepercayaan (level of confidence) selain 99% (sembilan puluh sembilan persen) sebagaimana dipersyaratkan; dan/atau

(4) Pengujian terhadap posisi sub portofolio. Pengujian ini

dilakukan khususnya oleh Bank yang mengklasifikasikan eksposur Risiko Pasar ke dalam sub portofolio berdasarkan kategori risiko (misalnya portofolio eksposur Risiko Suku Bunga dan eksposur Risiko Nilai Tukar) atau berdasarkan karakteristik eksposur tersebut.

7) Audit Intern

a) Bank wajib melakukan kaji ulang secara independen dan berkala (minimal satu kali dalam setahun) terhadap manajemen Risiko Pasar melalui proses audit intern yang dilakukan oleh SKAI. Kaji ulang mencakup aktivitas yang dilakukan Unit Pengendalian Risiko Pasar dan satuan kerja operasional yang terkait dengan manajemen Risiko Pasar.

b) Kaji ulang tersebut paling kurang meliputi:

(1) kecukupan dokumentasi dari manajemen Risiko Pasar

(termasuk Model Internal);

(2) proses persetujuan terhadap perubahan signifikan dalam

manajemen Risiko Pasar;

(3) integritas sistem informasi manajemen Risiko Pasar;

(4) organisasi Unit Pengendalian Risiko Pasar antara lain

pelaksanaan tugas dan tanggung jawab, independensi, dan kecukupan sumber daya manusia;

(5) integrasi pengukuran Risiko Pasar ke dalam proses

manajemen risiko harian;

(6) cakupan produk atau instrumen keuangan yang terekspos

Risiko Pasar yang menggunakan Model Internal;

(7) verifikasi terhadap konsistensi, ketepatan waktu,

independensi, dan keandalan sumber data yang digunakan dalam Model Internal;

(8) keakuratan dan kelengkapan data untuk pengukuran risiko;

(9) proses persetujuan internal untuk penggunaan model/teknik

penilaian (valuasi); (10) keakuratan hasil valuasi;

(11) keakuratan dan kelayakan dari berbagai asumsi volatilitas dan korelasi;

(12) verifikasi terhadap proses validasi internal sebagaimana dimaksud dalam Bab.II.2.b.6) dan proses back testing sebagaimana dimaksud dalam Bab II.5.

c) SKAI wajib mendokumentasikan seluruh laporan kaji ulang yang dilakukan.

d) Sesuai ketentuan Bank Indonesia yang berlaku mengenai pelaksanaan fungsi audit intern Bank umum, SKAI wajib menyampaikan laporan pelaksanaan fungsi audit intern. Laporan yang disampaikan tersebut termasuk laporan SKAI terkait dengan penggunaan Model Internal.

3. PERSYARATAN KUANTITATIF

a. Umum

Bank memiliki diskresi dan fleksibilitas dalam menetapkan Model Internal yang digunakan, misalnya Variance-Covariance, Historical Simulations, atau Monte Carlo Simulations, sepanjang model tersebut dapat menghitung seluruh faktor Risiko Pasar yang material yang mempengaruhi eksposur Risiko Pasar.

b. Standar Minimum

1) Bank wajib menghitung Value at Risk (VaR) setiap hari, baik dalam

rangka perhitungan KPMM maupun pelaksanaan back testing.

2) Pengukuran VaR didasarkan pada tingkat kepercayaan sebesar 99%

(sembilan puluh sembilan persen) yang bersifat satu sisi (one-tail). Dalam rangka perhitungan KPMM, VaR harus menggunakan pergerakan harga instan yang ekuivalen dengan pergerakan harga dalam rentang waktu 10 (sepuluh) hari kerja mengingat pada umumnya suatu eksposur dimiliki Bank minimal selama 10 (sepuluh) hari kerja. Jika Bank menggunakan pergerakan harga secara harian, Bank dapat mengkonversi hasil pengukuran VaR ke dalam skala waktu 10 (sepuluh) hari kerja antara lain dengan cara mengalikan dengan akar dari waktu (square root of time) atau dengan metode lain.

3) Pengukuran VaR harus menggunakan data selama paling kurang

250 (dua ratus lima puluh) hari kerja.

Bagi Bank yang menggunakan metode pembobotan (weighting scheme) atau metode lainnya terhadap data periode observasi historis untuk pengukuran VaR, maka periode rata-rata tertimbang untuk setiap observasi paling kurang 125 (seratus dua puluh lima) hari kerja.

Bank Indonesia dapat meminta Bank menggunakan periode observasi yang lebih pendek, jika berdasarkan penilaian Bank Indonesia terjadi peningkatan yang signifikan atas volatilitas harga dari portofolio Bank.

4) Bank wajib melakukan pengkinian terhadap data yang digunakan untuk pengukuran Risiko Pasar yaitu:

a) secara harian terhadap seluruh data volatilitas; dan

b) paling kurang setiap triwulan untuk data lainnya seperti matriks korelasi.

Selain itu Bank wajib menilai kembali data tersebut setiap kali terjadi perubahan harga pasar secara signifikan.

5) Dalam pengukuran VaR, Bank melakukan agregasi risiko dengan

menerapkan:

a) faktor korelasi (correlation effect), apabila Bank dapat membuktikan secara empiris terdapat korelasi antar faktor dan/atau kategori risiko;

b) pendekatan square root of the sum of the squares, apabila Bank dapat membuktikan secara empiris bahwa tidak terdapat korelasi antar faktor atau kategori risiko (korelasi sama dengan 0); dan/ atau

c) pendekatan simple aggregation, apabila Bank tidak memiliki sistem pengukuran korelasi yang baik yang secara empiris dapat membuktikan terdapat korelasi antar faktor dan/atau kategori risiko.

Korelasi antar faktor risiko dalam suatu kategori risiko misalnya korelasi suku bunga 1 bulan dan 3 bulan, serta korelasi antar kategori risiko misalnya korelasi suku bunga dan nilai tukar.

6) Model Internal yang digunakan harus memperhitungkan secara

akurat setiap risiko yang terkait dengan posisi option dalam setiap kategori risiko. Model Internal Bank yang digunakan dalam pengukuran risiko harga option wajib memenuhi persyaratan berikut: a) memperhitungkan karakteristik harga option yang bersifat tidak

linear (non-linear price characteristics), misalnya risiko Gamma; b) dapat mengukur risiko berdasarkan pergerakan harga dalam 10

(sepuluh) hari kerja terhadap posisi option atau posisi yang memiliki karakteristik seperti option; dan

c) sistem pengukuran Risiko Pasar harus memperhitungkan faktor-faktor risiko yang dapat menangkap volatilitas suku bunga dan harga yang mendasari posisi option, yaitu risiko Vega.

Bank yang memiliki portofolio option yang relatif besar dan/atau kompleks harus dapat melakukan estimasi volatilitas yang terinci berdasarkan berbagai periode jangka waktu.

Dalam hal Bank belum dapat menggunakan Model Internal untuk melakukan pengukuran risiko harga option tersebut, Bank dapat menggunakan Pendekatan Analisis Skenario yang merupakan salah satu pendekatan perhitungan risiko harga option dalam Metode Standar.

7) Pada prinsipnya setiap kategori risiko harus dinilai menggunakan

satu pendekatan, yaitu Metode Standar atau Model Internal,

sehingga Bank yang menggunakan Model Internal wajib

menggunakan Model tersebut untuk mengukur risiko atas seluruh instrumen keuangan yang terekspos pada risiko dalam kategori yang sama.

Namun, pengecualian yang bersifat sementara waktu dapat diberikan untuk posisi dalam instrumen keuangan yang kompleks seperti risiko harga option maupun risiko yang timbul dari berbagai posisi yang tidak dapat tercakup dalam Model Internal, misalnya posisi di lokasi terpencil, posisi dalam mata uang asing minor, posisi pada jenis usaha yang tidak signifikan, atau posisi pada Perusahaan Anak. Risiko-risiko yang timbul dari posisi tersebut dapat diukur menggunakan Metode Standar.

8) Dalam hal Bank menggunakan Model Internal, Bank hanya dapat

menggunakan satu jenis Model (Variance-Covariance, Historical Simulations, atau Monte Carlo Simulations) dalam perhitungan Risiko Pasar kecuali risiko harga option atau risiko dari instrumen yang bersifat non-linear yang dapat menggunakan model yang berbeda.

9) Bank yang menggunakan Model Internal juga wajib menghitung

beban modal untuk mengantisipasi Risiko Spesifik atas posisi instrumen keuangan yang terekspos Risiko Suku Bunga (misalnya surat berharga) dan instrumen keuangan yang terekspos Risiko Ekuitas (misalnya saham). Perhitungan Risiko Spesifik dilakukan menggunakan Metode Standar sebagaimana diatur dalam ketentuan Bank Indonesia yang berlaku mengenai penggunaan metode standar dalam perhitungan kewajiban penyediaan modal minimum dengan memperhitungkan risiko pasar.

c. Perhitungan Beban Modal (Capital Charge) Harian

1) Model Internal yang digunakan Bank harus dapat menghitung beban

modal untuk Risiko Pasar setiap hari, yaitu:

a) VaR untuk Risiko Umum yang dihitung berdasarkan angka

tertinggi di antara:

(2) rata-rata VaR harian selama 60 (enam puluh) hari kerja sebelumnya, yang dikalikan dengan Faktor Skala (Scaling Factor), yang mencakup Faktor Multiplikasi dan Faktor Tambahan;

ditambah

b) Beban modal untuk Risiko Spesifik yang dihitung

menggunakan Metode Standar.

2) Formula perhitungan beban modal baik Bank secara individual

maupun konsolidasi adalah sebagai berikut:

Beban Modal =

VaR

FS

VaR

RS

i i

+

×

∑

= 60 60 1,

60

max

dimana : iVaR = Jumlah VaR pada hari ke-i dimana hari ke-1 adalah 60 hari kerja yang lalu, hari ke-2 adalah 59 hari kerja yang lalu, dan seterusnya. Perhitungan VaR yang digunakan adalah berdasarkan pergerakan harga dalam rentang waktu 10 (sepuluh) hari kerja.

60

VaR

= Jumlah VaR pada 1 hari kerja sebelumnya. Perhitungan VaR yang digunakan adalah berdasarkan pergerakan harga dalam rentang waktu 10 (sepuluh) hari kerja.FS = Faktor Skala, yaitu Faktor Multiplikasi berdasarkan hasil penilaian Bank Indonesia ditambah Faktor Tambahan berdasarkan hasil back testing secara triwulanan.

RS = Risiko Spesifik

3) Dalam hal Bank masih menggunakan Metode Standar sebagaimana

dimaksud dalam Bab.II.3.b.7) dan/atau menggunakan beberapa jenis Model Internal sebagaimana dimaksud dalam Bab.II.3.b.8), maka perhitungan beban modal Risiko Pasar dilakukan berdasarkan simple sum method (simple aggregration).

d. Faktor Skala (Scaling Factor)

1) Faktor Multiplikasi (Multiplication Factor)

a) Penggunaan Faktor Multiplikasi dalam perhitungan KPMM bertujuan untuk mengantisipasi kelemahan potensial dalam penggunaan model.

b) Bank Indonesia menetapkan Faktor Multiplikasi dengan kisaran antara 3 (tiga) sampai 4 (empat) antara lain berdasarkan penilaian terhadap pemenuhan persyaratan kualitatif. Bank dapat dikenakan Faktor Multiplikasi minimum sebesar 3 (tiga) hanya apabila telah memenuhi seluruh persyaratan berdasarkan peniliaian Bank Indonesia.

2) Faktor Tambahan (Plus Factor)

a) Bank Indonesia mewajibkan Bank untuk memperhitungkan Faktor Tambahan diluar Faktor Multiplikasi yang besarnya dikaitkan secara langsung dengan kinerja dari Model Internal yang digunakan.

b) Besarnya Faktor Tambahan yang dikenakan berkisar antara 0 (nol) hingga 1 (satu) berdasarkan hasil back testing yang dilaporkan Bank secara triwulanan sebagaimana dimaksud dalam Bab II.5.

c) Bank Indonesia dapat menetapkan Faktor Tambahan sebesar 0 (nol) jika hasil back testing memuaskan.

e. Perhitungan KPMM

1) Proses perhitungan KPMM dan alokasi modal menggunakan Model

Internal tidak berbeda dengan Metode Standar.

2) Perhitungan KPMM dengan memperhitungkan Risiko Pasar baik

Bank secara individual maupun secara konsolidasi dilakukan dengan formula sebagai berikut:

KPMM = (Tier 1+Tier 2+Tier 3) - Penyertaan *) ATMR(Risiko Kredit)+(12,5xBeban Modal Risiko Pasar)

*)

Khusus untuk perhitungan KPMM Bank secara konsolidasi, penyertaan sebagai faktor pengurang modal hanya meliputi penyertaan pada perusahaan anak yang tidak wajib dikonsolidasi setelah dikurangi cadangan khusus penyisihan penghapusan aktiva untuk penyertaan.

3) Perhitungan ATMR untuk Risiko Pasar dilakukan dengan cara

mengkonversi jumlah beban modal sebagaimana dimaksud dalam Bab.II.3.c untuk seluruh jenis Risiko Pasar menjadi ekuivalen dengan ATMR, yaitu dikalikan dengan angka 12,5. Penetapan angka ini didasarkan pada besarnya KPMM yang wajib dipelihara Bank sesuai ketentuan Bank Indonesia yang berlaku mengenai KPMM.

4. SPESIFIKASI FAKTOR-FAKTOR RISIKO PASAR

a. Umum

1) Model Internal yang digunakan Bank harus mencakup faktor-faktor

Risiko Pasar secara memadai sehingga dapat mengukur risiko-risiko yang terkandung dalam posisi Trading Book dan/atau Banking Book.

2) Meskipun memiliki diskresi untuk menetapkan faktor-faktor risiko

dalam Model Internal yang digunakan, Bank tetap wajib memenuhi persyaratan sebagaimana dimaksud pada huruf b, c, d, dan e.

b. Risiko Suku Bunga

1) Model Internal harus mencakup faktor-faktor risiko yang terkait

dengan suku bunga untuk eksposur dalam setiap denominasi mata uang yang diklasifikasikan dalam posisi Trading Book dan bersifat sensitif terhadap perubahan suku bunga (interest rate sensitive).

2) Bank harus dapat membangun suatu kurva imbal hasil (yield curve)

menggunakan pendekatan yang umum digunakan (misalnya dengan mengestimasi forward rate dari zero-coupon yield).

3) Kurva imbal hasil yang dibangun oleh Bank harus memperhatikan

antara lain:

a) Kurva imbal hasil harus dibedakan berdasarkan jangka waktu untuk menangkap variasi volatilitas suku bunga sepanjang kurva imbal hasil tersebut, dimana umumnya dalam masing-masing jangka waktu (misalnya 1 bulan, 6 bulan, 1 tahun, dan 3 tahun) terdapat satu faktor risiko yang berkaitan.

b) Untuk jumlah eksposur yang signifikan dalam berbagai denominasi mata uang asing utama (major currencies) yang diperdagangkan pada pasar keuangan utama (domestik dan global) dan dipengaruhi oleh pergerakan suku bunga, Bank harus membangun model kurva imbal hasil yang paling kurang mencakup 6 (enam) faktor risiko (misalnya 1 bulan, 6 bulan, 1 tahun, 3 tahun, 5 tahun, dan 7 tahun). Pada kondisi tidak tersedianya data pasar, Bank dapat melakukan metode seperti interpolasi.

Jumlah faktor risiko yang digunakan harus didasarkan pada jenis instrumen keuangan serta strategi perdagangan Bank. Misalnya, jika Bank memiliki portofolio yang meliputi beragam jenis surat berharga dengan berbagai tingkat suku bunga dan jangka waktu yang berada pada berbagai titik disepanjang kurva imbal hasil, dan terlibat dalam strategi arbitrase yang kompleks, maka Model Internal yang digunakan harus mencakup jumlah faktor risiko yang lebih banyak untuk dapat mengukur Risiko Suku Bunga secara lebih akurat.

4) Model Internal harus mencakup faktor risiko yang dapat

menangkap spread risk, misalnya perbedaan suku bunga (spread) antara obligasi dan swap. Berbagai pendekatan dapat digunakan untuk mengukur spread risk yang timbul dari pergerakan yang tidak berkorelasi sempurna antara suku bunga surat berharga atau instrumen pendapatan tetap lainnya yang diterbitkan pemerintah dengan surat berharga lainnya, yaitu antara lain:

a) membangun kurva imbal hasil yang terpisah untuk surat berharga atau instrumen pendapatan tetap lainnya yang diterbitkan oleh pemerintah maupun pihak lainnya (misalnya swap atau surat berharga korporasi); atau

b) melakukan estimasi besarnya selisih (spread) antara suku bunga dari surat berharga atau instrumen pendapatan tetap lainnya yang diterbitkan pemerintah dan pihak lainnya pada berbagai titik sepanjang kurva imbal hasil.

c. Risiko Nilai Tukar (termasuk Emas)

1) Model Internal harus mencakup faktor-faktor risiko yang terkait

dengan nilai tukar antara mata uang domestik dan setiap mata uang asing (termasuk emas) di mana Bank memiliki eksposur dalam jumlah yang signifikan, baik dalam posisi Trading Book maupun Banking Book.

2) Karena nilai VaR yang dihasilkan oleh Model Internal dinyatakan

dalam mata uang domestik, maka setiap posisi neto dalam denominasi mata uang asing terekspos pada Risiko Nilai Tukar.

d. Risiko Ekuitas

1) Model Internal harus paling kurang memenuhi persyaratan berikut:

a) mencakup faktor-faktor risiko yang terkait dengan setiap pasar modal di mana Bank secara konsolidasi dengan Perusahaan Anak memiliki posisi instrumen keuangan yang terekspos Risiko Ekuitas dalam jumlah yang signifikan dalam posisi Trading Book;

b) mencakup faktor-faktor risiko yang dapat menangkap

pergerakan pasar secara umum atas harga instrumen keuangan yang terekspos Risiko Ekuitas (misalnya indeks pasar); dan

c) dapat mengukur Risiko Ekuitas dari setiap instrumen keuangan yang terekspos Risiko Ekuitas, yang dapat dinyatakan dalam ekuivalen beta (beta-equivalents) relatif terhadap indeks pasar. Posisi ekuivalen beta dapat diukur berdasarkan suatu model pasar atas tingkat pengembalian harga saham, misalnya Capital Asset Pricing Model/CAPM.

2) Selain memenuhi persyaratan tersebut, Bank dapat melakukan

pendekatan yang lebih komprehensif dalam mengukur Risiko Ekuitas antara lain dengan menggunakan:

a) faktor-faktor risiko yang terkait dengan berbagai sektor pada keseluruhan pasar modal (misalnya sektor industri);

b) faktor-faktor risiko yang terkait dengan volatilitas dari setiap saham.

3) Kompleksitas dan karakteristik dari model untuk suatu pasar modal

tertentu harus terkait dengan posisi instrumen keuangan yang terekspos Risiko Ekuitas secara keseluruhan pada pasar modal dan konsentrasi pada suatu saham tertentu dalam pasar tersebut.

e. Risiko Komoditas

1) Model Internal harus mencakup faktor-faktor risiko yang terkait

dengan setiap pasar komoditas dimana Bank secara konsolidasi dengan Perusahaan Anak memiliki posisi instrumen keuangan yang terekspos Risiko Komoditas dengan jumlah yang signifikan dalam posisi Trading Book maupun Banking Book.

2) Dalam menetapkan faktor risiko tersebut, Bank harus memperhatikan hal-hal sebagai berikut:

a) Bank yang secara konsolidasi memiliki posisi instrumen keuangan yang terekspos Risiko Komoditas dalam jumlah yang relatif terbatas dapat melakukan penetapan langsung terhadap faktor-faktor risiko. Penetapan tersebut dapat meliputi satu faktor risiko untuk setiap komoditas dimana Bank memiliki eksposur. Dalam hal secara agregat, posisi instrumen keuangan yang terekspos Risiko Komoditas tersebut relatif kecil, Bank dapat menggunakan satu faktor risiko untuk satu sub kategori komoditas yang relatif luas (misalnya satu faktor risiko untuk seluruh jenis komoditas minyak).

b) Bagi Bank yang secara konsolidasi melakukan perdagangan komoditas secara aktif, Model Internal harus meliputi:

(1) Directional Risk, yaitu risiko yang timbul dari perubahan

harga spot atas posisi terbuka neto (net open positions);

(2) Forward Gap Risk dan Interest Rate Risk, yaitu risiko

yang timbul dari perubahan harga forward yang disebabkan oleh perbedaan jangka waktu (maturity mismatches); dan

(3) Basis Risk, yaitu risiko yang timbul dari pergerakan harga

yang tidak berkorelasi sempurna antara komoditas yang serupa namun tidak identik, yang antara lain dapat disebabkan oleh kualitas komoditas.

c) Model Internal juga harus memperhatikan variasi dalam convenience yield antara posisi derivatif komoditas (misalnya forward dan swap) dan posisi spot komoditas. Convenience yield mencerminkan keuntungan dari kepemilikan langsung atas

komoditas secara fisik (misalnya kemampuan untuk

memperoleh keuntungan dari kondisi kekurangan pasar sementara) yang dipengaruhi oleh kondisi pasar dan faktor biaya penyimpanan fisik.

5. PENERAPAN BACK TESTING

a. Umum

1) Bank wajib melakukan penilaian terhadap kualitas dan akurasi sistem

pengukuran VaR melalui proses back testing.

2) Proses Back testing merupakan alat bantu untuk mengkaji ulang

Model Internal yang digunakan Bank dan bukan merupakan satu-satunya alat untuk melakukan validasi Model Internal.

3) Proses back testing secara formal dimulai sejak Bank secara efektif menggunakan Model Internal dalam perhitungan KPMM Bank sesuai persetujuan Bank Indonesia.

4) Perhitungan frekuensi penyimpangan melalui proses back testing

dalam rangka penetapan Faktor Tambahan untuk pertama kali dilakukan paling kurang 1 (satu) tahun setelah tanggal efektif penggunaan Model Internal dalam perhitungan KPMM. Bank tidak dikenakan Faktor Tambahan dalam perhitungan KPMM selama jangka waktu tersebut.

Sebagai contoh:

Bank memperoleh persetujuan Bank Indonesia untuk menggunakan Model Internal dalam perhitungan KPMM pada tanggal 17 Maret 2008 dan secara efektif menggunakan Model Internal tersebut dalam perhitungan KPMM untuk posisi 30 April 2008. Selanjutnya, Bank wajib melakukan proses back testing sejak tanggal 30 April 2008. Perhitungan frekuensi penyimpangan dalam rangka penetapan Faktor Tambahan untuk pertama kali dilakukan pada posisi akhir bulan Juni 2008 yang disampaikan dalam laporan hasil back testing triwulanan pada periode penyampaian III bulan Juli 2008.

5) Selanjutnya, penetapan Faktor Tambahan berlaku untuk 1 (satu)

tahun berikutnya kecuali hasil back testing yang disampaikan Bank semakin memburuk.

6) Bank wajib mendokumentasikan seluruh penyimpangan yang

dihasilkan dari proses back testing secara berkesinambungan, termasuk penjelasan atas terjadinya penyimpangan.

7) Bank Indonesia melakukan penilaian terhadap hasil back testing

yang dilakukan Bank.

b. Kerangka Back Testing

1) Proses back testing bertujuan untuk:

a) mengukur tingkat keakuratan dan keandalan Model Internal;

b) mengukur jumlah frekuensi penyimpangan yang terjadi

karena data kerugian dalam laporan laba rugi (trading outcomes) lebih besar dibandingkan hasil pengukuran VaR;

c) menilai kecukupan modal Bank untuk mengantisipasi potensi

kerugian yang timbul dari aktivitas trading; dan/atau

d) menilai teknik/model valuasi, khususnya jika harga pasar tidak

tersedia sehingga Bank menggunakan teknik/model valuasi dalam menetapkan nilai wajar suatu posisi.

2) Proses back testing mencakup pengujian dan pengukuran terhadap penyimpangan dalam 250 (dua ratus lima puluh) hari kerja.

3) Proses back testing menganalisis apakah hasil pengukuran VaR

berdasarkan tingkat kepercayaan sebesar 99% (sembilan puluh sembilan persen) telah mencakup 99% (sembilan puluh sembilan persen) dari data kerugian dalam laporan laba rugi.

4) Proses back testing dilakukan dengan membandingkan data kerugian

dalam laporan laba rugi harian dan hasil pengukuran VaR harian berdasarkan 1 (satu) hari periode kepemilikan.

5) Bank wajib melakukan proses back testing baik dengan

menggunakan data kerugian dalam laporan laba rugi aktual maupun laba rugi hipotesis. Penggabungan kedua pendekatan tersebut dapat memberikan pemahaman yang lebih baik mengenai hubungan antara hasil pengukuran VaR dan laba rugi.

a) Yang dimaksud dengan laporan laba rugi aktual adalah laporan laba rugi harian yang timbul dari aktivitas trading yang masuk dalam cakupan model VaR. Laporan laba rugi aktual dapat dikalkulasi dengan:

(1) mengeluarkan beberapa komponen dari laporan laba rugi,

yaitu pendapatan fees dan komisi, pendapatan bunga bersih, dan keuntungan dari transaksi baru yang dilakukan sepanjang hari; dan

(2) memperhitungkan penyesuaian valuasi (valuation

adjustments) terhadap suatu posisi atau portofolio.

b) Yang dimaksud dengan laporan laba rugi hipotesis adalah laporan laba rugi yang timbul dari perubahan nilai posisi atau portofolio yang disebabkan perubahan faktor pasar dimana posisi

dan komposisi portofolio diasumsikan tidak mengalami

perubahan pada akhir hari.

6) Dalam menetapkan Faktor Tambahan sesuai dengan Tabel Hasil

Back Testing, Bank wajib menggunakan hasil back testing terhadap Model Internal dengan menggunakan data kerugian dalam laporan laba rugi hipotesis.

7) Bank wajib memiliki prosedur dan dokumentasi yang terkait dengan

penentuan data kerugian dalam laporan laba rugi aktual dan hipotesis yang digunakan dalam proses back testing. Dokumentasi tersebut setidaknya harus memuat pendekatan untuk mengkalkulasi data kerugian dalam laporan laba rugi tersebut.

8) Bank wajib memiliki unit kerja yang melakukan fungsi pemantauan dan atribusi data laporan laba rugi harian yang terkait dengan penggunaan Model Internal dan proses back testing. Unit kerja yang melakukan fungsi tersebut harus independen dari trading unit, pihak yang melakukan valuasi, pihak yang melakukan validasi Model Internal, dan pihak yang melakukan pengembangan Model Internal.

c. Interpretasi Hasil Back Testing

1) Pendekatan yang digunakan (3 Zona)

a) Bank Indonesia menetapkan kerangka interpretasi terhadap hasil back testing yang mencakup berbagai kemungkinan respon yang bergantung pada indikasi yang dihasilkan proses back testing tersebut. Respon tersebut diklasifikasikan ke dalam 3 (tiga) zona yang dibedakan dengan warna.

b) Zona Hijau berkaitan dengan hasil back testing yang mengindikasikan tidak adanya permasalahan dalam kualitas dan akurasi Model Internal Bank.

c) Zona Kuning meliputi hasil back testing yang dapat menimbulkan keraguan terhadap kualitas Model Internal namun belum ada kesimpulan yang pasti.

d) Zona Merah meliputi hasil back testing yang hampir pasti mengindikasikan terdapat permasalahan dalam Model Internal yang digunakan Bank.

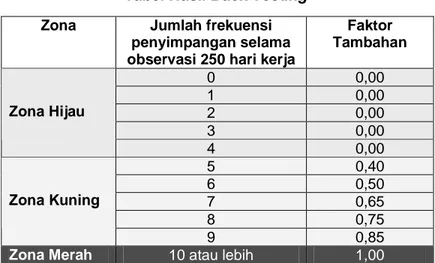

e) Tabel dibawah menggambarkan batasan zona dan respon Bank Indonesia untuk setiap hasil back testing berdasarkan observasi 250 (dua ratus lima puluh) hari kerja. Jika hasil back testing menunjukkan kelemahan dalam Model Internal, maka Bank Indonesia dapat menetapkan Faktor Tambahan sebagaimana pada tabel berikut.

Tabel Hasil Back Testing

Zona Jumlah frekuensi

penyimpangan selama observasi 250 hari kerja

Faktor Tambahan 0 0,00 1 0,00 2 0,00 3 0,00 Zona Hijau 4 0,00 5 0,40 6 0,50 7 0,65 8 0,75 Zona Kuning 9 0,85

Zona Merah 10 atau lebih 1,00

2) Zona Hijau

a) Mencakup frekuensi penyimpangan dalam kisaran 0 (nol) sampai dengan 4 (empat).

b) Dengan pertimbangan bahwa hasil pengukuran VaR telah mencakup 99% (sembilan puluh sembilan persen) dari data kerugian dalam laporan laba rugi, maka toleransi terhadap penyimpangan yang mungkin dihasilkan adalah sampai dengan 4 (empat) kali penyimpangan dalam observasi 250 (dua ratus lima puluh) hari kerja. Hasil back testing yang masuk dalam zona ini dinilai tidak terlalu mengkhawatirkan. Dalam kondisi demikian, Bank Indonesia dapat mengenakan Faktor Tambahan sebesar 0 (nol) terhadap hasil pengukuran VaR.

3) Zona Kuning

a) Mencakup frekuensi penyimpangan dalam kisaran 5 (lima) sampai dengan 9 (sembilan).

b) Bank Indonesia dapat mengenakan Faktor Tambahan terhadap hasil back testing yang masuk dalam zona ini, kecuali Bank membuktikan bahwa Model Internal yang digunakan secara fundamental baik dan penyimpangan yang terjadi bersifat sementara.

c) Faktor-faktor yang secara umum dapat menyebabkan terjadinya penyimpangan dapat dibagi dalam 4 (empat) kategori, yaitu: (1) Integritas dari Model Internal tidak sempurna.

Contoh yang mencerminkan masalah integritas antara lain:

(a) Model Internal tidak dapat menangkap faktor risiko

dari berbagai posisi, misalnya posisi di kantor cabang luar negeri tidak dilaporkan secara akurat;

(b) volatilitas dan/atau korelasi dalam Model Internal

dihitung secara tidak tepat, misalnya sistem

menghitung volatilitas harian berdasarkan data 280 (dua ratus delapan puluh) hari kerja yang seharusnya adalah 250 (dua ratus lima puluh) hari kerja.

(2) Model Internal tidak akurat.

Contoh yang mencerminkan rendahnya kualitas dan akurasi Model Internal antara lain ketidakmampuan menilai risiko dari beberapa instrumen secara tepat, misalnya karena kurangnya jumlah segmen jangka waktu (maturity buckets) atau diabaikannya pengukuran spread risk.

(3) Data dalam laporan laba rugi sepanjang hari tidak berkualitas baik.

Rendahnya kualitas data dalam laporan laba rugi sepanjang hari dapat menyebabkan penyimpangan, misalnya terdapat perubahan posisi yang besar atau terjadi peristiwa yang tidak biasa yang mempengaruhi pendapatan Bank.

(4) Faktor yang tidak menguntungkan atau kondisi pasar yang bergerak kearah yang tidak diantisipasi Model Internal. Penyebab terjadinya penyimpangan antara lain:

(a) Pasar bergerak lebih dari yang diprediksi oleh Model

Internal, sehingga volatilitas yang terjadi lebih besar dari yang diharapkan;

(b) Pasar tidak bergerak sebagaimana diharapkan

sehingga korelasi yang terjadi berbeda secara signifikan dari yang diasumsikan dalam model;

(c) Terjadi peristiwa dengan tingkat probabilitas yang

d) Pertimbangan lainnya adalah sejauhmana data kerugian dalam laporan laba rugi menyimpang dari hasil pengukuran VaR. Jika diasumsikan hal-hal lain tidak berubah, maka jumlah kerugian dalam laporan laba rugi yang jauh berbeda dengan hasil pengukuran VaR perlu mendapat perhatian yang lebih besar. e) Berbagai informasi yang dapat disampaikan Bank untuk

mendukung penjelasan atas terjadinya penyimpangan antara lain:

(1) hasil back testing yang mencakup posisi sub portofolio atau

posisi berdasarkan faktor risiko atau kategori produk;

(2) hasil back testing dengan tingkat kepercayaan selain 99%

(sembilan puluh sembilan persen);

(3) hasil pengujian statistik lainnya.

f) Selain mengenakan Faktor Tambahan, Bank Indonesia dapat melakukan tindakan pengawasan terhadap penyimpangan yang masuk dalam zona ini, antara lain mewajibkan Bank untuk segera menyempurnakan Model Internal tersebut.

4) Zona Merah

a) Mencakup frekuensi penyimpangan sebanyak 10 (sepuluh) atau lebih.

b) Hasil back testing yang masuk dalam zona ini langsung mengarah pada anggapan bahwa terdapat masalah dalam Model Internal yang digunakan Bank.

c) Apabila hasil back testing masuk dalam Zona Merah, Bank

diminta segera menyampaikan informasi mengenai

penyimpangan disertai penjelasan mengenai penyebab

penyimpangan tersebut dan rencana tindak lanjut yang dilakukan. d) Bank Indonesia secara serta merta mengenakan Faktor

Tambahan terhadap hasil back testing yang masuk dalam zona ini.

e) Selain itu, Bank Indonesia melakukan tindakan pengawasan terhadap penyimpangan yang masuk dalam zona ini, antara lain:

(1) mewajibkan Bank untuk segera menyempurnakan Model

(2) tidak memberikan persetujuan atau membatalkan persetujuan penggunaan Model Internal jika terdapat permasalahan yang kompleks yang berkaitan dengan integritas Model Internal tersebut.

d. Laporan Hasil Back Testing

1) Hasil back testing harus dikomunikasikan kepada Direksi atau Komite

Manajemen Risiko.

2) Bank wajib menyampaikan laporan hasil back testing setiap triwulan

kepada Bank Indonesia dengan memperhatikan hal-hal berikut: a) Laporan pertama kali disusun pada akhir triwulan setelah Bank

secara efektif menggunakan Model Internal dalam perhitungan KPMM.

b) Laporan disampaikan dalam periode penyampaian III Laporan Berkala Bank Umum sesuai ketentuan Bank Indonesia yang berlaku mengenai laporan berkala bank umum.

c) Apabila hasil back testing menunjukkan terjadinya

penyimpangan, laporan yang disampaikan juga harus disertai

dengan analisis penyebab penyimpangan yang didasarkan pada 4 (empat) kategori faktor penyebab sebagaimana dimaksud dalam Bab.II.5.c.3).c) dan rencana tindak lanjut oleh Bank.

d) Apabila hasil back testing diantara periode pelaporan triwulanan masuk dalam Zona Merah, Bank diminta segera menyampaikan

informasi mengenai penyimpangan dimaksud sebelum

penyampaian laporan hasil back testing periode triwulanan yang bersangkutan.

Laporan dimaksud disertai penjelasan mengenai penyebab penyimpangan tersebut dan rencana tindak lanjut oleh Bank.

6. PENERAPAN STRESS TESTING

a. Umum

1) Bank wajib memiliki kebijakan dan prosedur untuk melakukan proses

stress testing.

2) Bank wajib mengembangkan dan melakukan proses stress testing

yang akurat dan komprehensif, yang memenuhi kriteria berikut: a) Meliputi berbagai faktor yang dapat menimbulkan kerugian atau

keuntungan luar biasa atau yang dapat menyebabkan pengelolaan dan pengendalian risiko sangat sulit dilakukan pada:

(1) portofolio Trading Book yang terekspos pada Risiko Suku Bunga dan Risiko Ekuitas; dan

(2) seluruh portofolio Trading Book dan Banking Book yang

terekspos pada Risiko Nilai Tukar dan Risiko Komoditas. Faktor-faktor tersebut mencakup peristiwa yang jarang terjadi (low probability events).

Stress testing harus meliputi dampak dari peristiwa tersebut terhadap seluruh posisi, baik posisi dengan karakteristik harga yang bersifat linear maupun non-linear (yaitu posisi option dan posisi lainnya yang memiliki karakteristik seperti option).

b) Memperhitungkan aspek Risiko Pasar dan aspek likuditas pada saat terjadi gangguan pasar (market disturbance), khususnya pada pasar berkembang. Misalnya, Bank mungkin tidak dapat menjual beberapa posisi trading dengan cepat dalam kondisi krisis dan nilai dari posisi tersebut mungkin sangat berfluktuasi; dan

c) Mencakup proses identifikasi langkah-langkah yang harus dilakukan untuk memitigasi risiko dan memelihara kecukupan modal.

3) Stress testing paling kurang dilakukan 1 (satu) kali dalam 3 (tiga)

bulan dan jika terjadi kondisi tidak normal yang dapat menyebabkan Bank terekspos pada Risiko Pasar yang tidak dapat ditolerir.

4) Bank wajib mendokumentasikan seluruh skenario yang digunakan

dalam proses stress testing dan hasil stress testing serta tindak lanjut yang dilakukan secara berkesinambungan.

b. Kerangka Stress Testing

1) Bank wajib melakukan proses stress testing yang bersifat kuantitatif

maupun kualitatif.

a) Stress testing secara kuantitatif mencakup identifikasi berbagai kemungkinan skenario yang dapat berdampak buruk bagi kondisi Bank.

b) Kriteria kualitatif mencakup dua tujuan utama stress testing, yaitu:

(1) mengevaluasi kapasitas modal Bank untuk menyerap

kerugian potensial yang besar; dan

(2) mengidentifikasi langkah-langkah yang dapat dilakukan

Bank untuk mengurangi risiko sehingga dapat menghindari dampak yang buruk terhadap pemenuhan KPMM.

Kedua tujuan tersebut harus merupakan bagian dalam menetapkan dan mengevaluasi strategi manajemen risiko untuk Risiko Pasar.

2) Bank wajib menggunakan skenario yang ditetapkan Bank Indonesia

dan skenario yang dikembangkan Bank. Secara khusus, Bank Indonesia mewajibkan Bank untuk memberikan informasi mengenai stress testing berdasarkan 3 (tiga) area berikut:

a) Skenario yang ditetapkan Bank Indonesia yang tidak memerlukan simulasi oleh Bank

(1) Bank wajib menyampaikan informasi kepada Bank

Indonesia mengenai 5 (lima) kerugian harian terbesar yang terjadi atas eksposur Risiko Pasar selama periode pelaporan triwulanan.

(2) Informasi kerugian dimaksud dapat dibandingkan dengan

hasil pengukuran VaR. Perbandingan tersebut dapat memberikan gambaran mengenai seberapa besar dari kerugian harian terbesar tersebut dapat tercakup dalam hasil pengukuran VaR.

b) Skenario yang ditetapkan Bank Indonesia yang memerlukan simulasi oleh Bank

Bank harus memperhitungkan seluruh portofolio yang terekspos Risiko Pasar dalam berbagai simulasi skenario yang ditetapkan Bank Indonesia.

(1) Skenario pertama mencakup pengujian terhadap portofolio

Bank terkini dengan menggunakan data perubahan harga yang drastis maupun penurunan likuiditas yang tajam akibat peristiwa dalam periode lampau dimana terjadi gejolak yang signifikan (scenario test), misalnya jatuhnya pasar saham pada tahun 1987, krisis Exchange Rate Mechanism (ERM) pada tahun 1992 dan 1993, krisis Meksiko pada akhir tahun 1994, atau krisis Asia pada tahun 1997 dan 1998.

(2) Skenario kedua adalah mengevaluasi sensitivitas eksposur

Risiko Pasar terhadap perubahan asumsi volatilitas dan/atau korelasi (Sensitivity Test).

(i) Pengujian dilakukan dengan mengevaluasi kisaran

(range) pergerakan volatilitas dan/atau korelasi secara historis, dan mengevaluasi dampak dari volatilitas dan korelasi yang ekstrim dalam kisaran historis tersebut terhadap posisi Bank terkini.

(ii) Dalam melakukan pengujian tersebut, Bank harus memberi perhatian khusus terhadap pergerakan yang tajam yang kadang-kadang dapat terjadi dalam hitungan hari dalam periode terjadinya gejolak pasar yang signifikan. Misalnya, selama terjadinya gejolak

pasar sebagaimana dimaksud dalam Bab.

II.6.b.2).b).(1), korelasi antar berbagai faktor risiko mendekati angka ekstrim yaitu 1 atau -1 selama beberapa hari pada titik puncak gejolak pasar tersebut.

(3) Beberapa skenario untuk Sensitivity Test yang ditetapkan

Bank Indonesia berpedoman pada Lampiran 2. Bank Indonesia akan mengkaji ulang skenario tersebut secara berkala dan akan melakukan penyesuaian apabila dipandang perlu.

c) Skenario yang ditetapkan Bank

Selain skenario yang ditetapkan Bank Indonesia, Bank juga wajib melakukan proses stress testing dengan menggunakan skenario berpedoman pada Lampiran 2 angka 6 dan skenario yang diidentifikasi Bank sebagai worst case scenario berdasarkan karakteristik portofolio.

c. Laporan Hasil Stress Testing

1) Hasil stress testing harus dikomunikasikan kepada Direksi atau

Komite Manajemen Risiko.

2) Hasil stress testing harus dikaji ulang oleh Direksi atau Komite

Manajemen Risiko, dan harus digunakan untuk:

a) menetapkan kebijakan manajemen Risiko Pasar, termasuk limit perdagangan dan limit eksposur Risiko Pasar;

b) melakukan penilaian terhadap kecukupan modal; dan

c) melakukan penilaian terhadap kemampuan Bank untuk

menghadapi kejadian di masa datang atau perubahan kondisi pasar yang dapat berdampak buruk terhadap eksposur Risiko Pasar.

3) Bank wajib menyampaikan laporan hasil stress testing sebagaimana

dimaksud dalam Bab.II.6.b.2) kepada Bank Indonesia secara

triwulanan. Laporan tersebut disampaikan dalam periode

penyampaian III Laporan Berkala Bank Umum sesuai ketentuan Bank Indonesia yang berlaku mengenai laporan berkala bank umum.

4) Jika hasil stress testing menunjukkan adanya kerentanan tertentu terhadap suatu kondisi, Bank Indonesia dapat meminta Bank melakukan tindakan yang diperlukan untuk mengelola risiko tersebut secara memadai, misalnya dengan melakukan lindung nilai atau mengurangi besarnya eksposur Risiko Pasar.

III. PROSES PERSETUJUAN PENGGUNAAN MODEL INTERNAL OLEH BANK INDONESIA

1. Kriteria Penilaian

a. Pengajuan permohonan penggunaan Model Intenal wajib disampaikan Bank disertai seluruh informasi dan dokumen sebagaimana dipersyaratkan dalam ketentuan ini.

b. Dalam rangka memberikan persetujuan, Bank Indonesia melakukan pengkajian untuk memastikan bahwa Model Internal telah memadai dan memenuhi seluruh persyaratan yang telah ditetapkan dalam Bab. II, paling kurang meliputi:

1) Proses validasi dan audit yang dilakukan secara internal berjalan

dengan baik sebagaimana dimaksud dalam Bab II.2.b.6) dan Bab II.2.b.7);

2) Model yang digunakan dalam proses pengukuran Risiko Pasar dan

valuasi suatu posisi telah divalidasi oleh unit atau pihak yang memenuhi kualifikasi dan independen terhadap unit atau pihak yang mengembangkan model tersebut dan trading unit;

3) Kompleksitas dan struktur Model Internal telah sesuai dengan

cakupan pengukuran Risiko Pasar dari aktivitas dan portofolio Bank;

4) Model Internal dapat menyediakan hasil perhitungan kerugian

potensial yang dapat diandalkan sepanjang waktu yang diuji kehandalannya dengan proses back testing; dan

5) Arus dan pemrosesan data yang terkait dengan Model Internal

bersifat transparan dan dapat diakses dengan mudah.

c. Sebelum memberikan persetujuan, Bank Indonesia dapat menetapkan periode pemantauan awal (initial monitoring) dan melakukan pengujian secara langsung (live testing) terhadap Model Internal yang akan digunakan Bank.

2. Pengujian Pengukuran Risiko terhadap Portofolio

a. Bank Indonesia dapat meminta Bank melakukan pengujian pengukuran risiko terhadap portofolio dari waktu ke waktu.

b. Pengujian tersebut umumnya meliputi penggunaan Model Internal untuk menghitung beban modal atas portofolio yang diuji yang ditetapkan oleh Bank Indonesia.

c. Hasil dari pengujian dapat digunakan untuk memastikan akurasi dan keandalan Model Internal yang digunakan Bank.

3. Persetujuan Penggunaan Model Internal

a. Jangka waktu proses pengkajian dan persetujuan Model Internal yang dilakukan Bank Indonesia tergantung pada kondisi masing-masing Bank serta permasalahan yang dihadapi selama proses tersebut.

b. Apabila setelah memperoleh persetujuan Bank Indonesia, Bank berencana melakukan modifikasi terhadap Model Internal yang dapat mempengaruhi hasil pengukuran risiko sebagaimana dimaksud dalam Bab II.1.b., Bank wajib segera menyampaikan rencana modifikasi dimaksud untuk memperoleh persetujuan Bank Indonesia.

c. Khusus untuk modifikasi terkait dengan perubahan teknologi sistem informasi yang mendukung penggunaan Model Internal, Bank wajib

mencantumkan rencana dimaksud dalam rencana bisnis yang

disampaikan kepada Bank Indonesia.

d. Berdasarkan penyampaian rencana modifikasi tersebut, Bank Indonesia melakukan pengkajian terhadap kelayakan dan kewajaran rencana modifikasi tersebut.

e. Apabila Bank Indonesia menilai bahwa Bank tidak lagi memenuhi kriteria dan persyaratan sebagaimana ditetapkan dalam ketentuan ini, dan/atau Model Internal yang digunakan tidak memadai dan tidak dapat diandalkan lagi, maka Bank Indonesia dapat meminta Bank melakukan tindakan perbaikan (remedial actions) yang wajib diselesaikan dalam jangka waktu tertentu yang ditetapkan Bank Indonesia untuk memenuhi seluruh kriteria dan persyaratan.

f. Dalam hal Bank telah melakukan perubahan untuk menindaklajuti permintaan Bank Indonesia sebagaimana dimaksud pada huruf e, maka Bank wajib meminta persetujuan kembali kepada Bank Indonesia untuk menggunakan Model Internal yang telah disempurnakan tersebut.

g. Dalam hal Bank tidak dapat memenuhi seluruh kriteria dan persyaratan, dan/atau mengeliminasi kelemahan, serta melakukan penyempurnaan Model Internal dalam jangka waktu tertentu yang ditetapkan Bank Indonesia sebagaimana dimaksud pada huruf e, Bank Indonesia membatalkan persetujuan penggunaan Model Internal tersebut untuk tujuan perhitungan KPMM.

h. Bank yang telah menerima pemberitahuan mengenai pembatalan persetujuan penggunaan Model Internal wajib segera menggunakan Metode Standar untuk perhitungan KPMM sebagaimana diatur dalam ketentuan Bank Indonesia yang berlaku mengenai KPMM. Bank dapat mengajukan untuk menggunakan Model Internal kembali dan baru dapat menggunakan Model Internal apabila, berdasarkan penilaian Bank Indonesia, Bank dapat memenuhi seluruh kriteria dan persyaratan untuk menggunakan Model Internal sesuai ketentuan ini dan/atau telah mengeliminasi berbagai kelemahan dalam Model Internal.

4. Perlakuan Terhadap Bank yang Merupakan Kantor Cabang dan

Perusahaan Anak dari Bank yang Berkedudukan di Luar Negeri yang Mengadopsi Model Internal yang Digunakan oleh Kantor Pusat atau Bank Induk (parent bank)

a. Bank yang merupakan kantor cabang atau perusahaan anak dari bank yang berkedudukan di luar negeri dapat mengajukan permohonan untuk mengadopsi Model Internal yang digunakan oleh kantor pusat atau bank induk (parent bank) dalam melakukan perhitungan Risiko Pasar untuk tujuan pemenuhan KPMM.

b. Persetujuan terhadap penerapan Model Internal dengan mengadopsi model yang digunakan kantor pusat atau bank induk tersebut dapat diberikan sepanjang memenuhi persyaratan berikut:

1) Model Internal yang digunakan kantor pusat atau bank induk telah

memperoleh persetujuan dari home country supervisor;

2) Model Internal yang diadopsi oleh kantor cabang atau perusahaan

anak dari bank yang berkedudukan di luar negeri memenuhi kriteria dan persyaratan kuantitatif Model Internal yang diatur dalam ketentuan ini; dan

3) Bank memenuhi persyaratan umum dan persyaratan kualitatif dalam

ketentuan ini.

c. Bank Indonesia dapat meminta informasi mengenai persetujuan yang telah diberikan oleh otoritas pengawas di negara dimana kantor pusat atau bank induk berkedudukan (home country supervisor).

d. Bank Indonesia mengkaji kembali persetujuan penggunaan Model Internal tersebut jika bank yang berkedudukan di luar negeri dimaksud sudah tidak menjadi bank induk dari bank yang merupakan perusahaan anak di Indonesia.

IV. INFORMASI DAN DOKUMEN DALAM PERMOHONAN PENGGUNAAN MODEL INTERNAL

1. Bank yang berencana menggunakan Model Internal dalam perhitungan KPMM

untuk Risiko Pasar wajib menyampaikan surat permohonan kepada Bank Indonesia disertai informasi dan dokumen yang diperlukan, yang paling kurang mencakup:

a. Manajemen Risiko Pasar dan Pengendalian Intern

1) Struktur organisasi terkini, wewenang dan tanggung jawab, serta jalur

pelaporan, unit kerja yang terkait dengan penerapan manajemen Risiko Pasar.

2) Struktur organisasi terkini dari seluruh kantor cabang dan

Perusahaan Anak yang terlibat dalam aktivitas trading.

3) Daftar Komite dan pejabat/pegawai yang terlibat dalam manajemen

Risiko Pasar, termasuk wewenang dan tanggung jawab, serta frekuensi pertemuan (termasuk risalah pertemuan yang terkait dengan Model Internal).

4) Manajemen dan pejabat/pegawai yang terlibat dalam proses

pengembangan dan validasi terhadap Model Internal dan

model/teknik penilaian, yang meliputi latar belakang pendidikan dan pengalaman yang relevan, termasuk informasi mengenai rincian pelatihan mengenai Model Internal.

5) Rincian proses persetujuan internal Bank untuk penggunaan Model

Internal.

6) Kebijakan dan prosedur yang berkaitan dengan pengembangan,

validasi, dan penggunaan Model Internal, serta audit internal termasuk diagram dan arus informasi/laporan.

7) Kebijakan Trading Book termasuk trading strategy terkini.

8) Deskripsi sejauhmana Model Internal terintegrasi ke dalam proses

manajemen Risiko Pasar harian, antara lain penggunaan model sebagai dasar penetapan limit dalam manajemen Risiko Pasar, pengukuran kinerja, dan sebagainya.

9) Laporan terkini terhadap hasil validasi internal terhadap Model

Internal dan model/teknik penilaian.

10) Laporan terkini SKAI terhadap keseluruhan proses manajemen risiko dan manajemen Risiko Pasar Bank, termasuk penggunaan Model Internal.

11) Rincian perangkat keras (hardware), perangkat lunak (software), infrastruktur jaringan, dan bagan sistem komputer di front, middle, dan back office yang digunakan untuk mengadministrasikan dan memproses seluruh aktivitas trading, dan manajemen risiko. Sebagai contoh dapat dilihat pada rangkuman matriks berikut.

Nama Sistem XYZ

Kategori dan Fungsi Feeder system untuk pembukuan dan valuasi transaksi

Area Bisnis FX

Produk Forward FX

Vendor/In House Jika vendor, sebutkan nama perusahaan

Server platform Hardware, operating system dan principal software languages

Client platform Hardware, operating system dan principal software languages

Database Oracle, Sybase

Data granularity Jenis dan tingkatan data yang disimpan dalam sistem – misalnya transaksi perdagangan, cash flows, sensitivitas

Didukung oleh Vendor dan/atau in house IT group yang mendukung aplikasi

Live date Tanggal penggunaan sistem

Decommission date Tanggal usulan penggantian sistem (jika ada)

Transactions held Perkiraan jumlah transaksi yang disimpan dalam sistem

Volume (hari) Jumlah transaksi baru yang dibukukan setiap hari

Dokumentasi Tingkatan dan kualitas dokumentasi yang tersedia untuk sistem (user, technical, model specifications, testing).

Security Pengamanan sistem, misalnya audit trails, application dan database security.

Security incidents Rincian insiden pengamanan yang material sepanjang tahun lalu

Durasi downtime Jumlah kejadian system downtime dalam 6 bulan terakhir Durasi downtime yang terpanjang dan latar belakang

Contingency / business resumption

Rincian berbagai penyimpangan terhadap general contingency arrangement, misalnya sistem tidak tercakup dalam contingency arrangement atau belum dilakukan contingency test.

Periode contingency test terakhir

12) Diagram yang menggambarkan interkoneksi berbagai sistem individual yang terkait dengan perhitungan Model Internal.

13) Diagram arus data dan informasi dari sistem yang digunakan front office sampai pada model VaR.

14) Rencana kontinjen (contingency plan) dan rencana kesinambungan bisnis (business continuity plan) jika terjadi kegagalan sistem.

15) Hasil penilaian terhadap kecukupan dan efektivitas teknologi sistem informasi yang digunakan dalam mendukung penggunaan Model Internal.

b. Metodologi dan Cakupan Pengukuran Risiko

1) Gambaran komprehensif mengenai metodologi (misalnya metode

variance-covariance, historical simulation) yang digunakan untuk mengukur Risiko Pasar, termasuk Risiko Pasar dari instrumen keuangan yang bersifat non-linear (seperti option), serta berbagai informasi terkait, antara lain tingkat kepercayaan (confidence level), periode kepemilikan (holding period), periode data historis yang digunakan untuk menetapkan volatilitas dan covariance, asumsi yang digunakan, dan kelemahan serta kekuatan dari Model Internal yang digunakan.

2) Frekuensi dan waktu pengukuran dengan Model Internal (cut off

time).

3) Daftar instrumen keuangan dan faktor Risiko Pasar, yang masuk

cakupan Model Internal, termasuk jenis, jangka waktu, mata uang, berbagai underlying instruments serta beragam fitur dalam instrumen option.

4) Daftar instrumen keuangan yang tidak atau belum masuk dalam

cakupan Model Internal dan alasan/latar belakang, rencana serta tindak lanjut yang dilakukan Unit Pengendalian Risiko Pasar.

5) Daftar kantor cabang, unit atau kegiatan usaha, dan Perusahaan

Anak yang memiliki eksposur Risiko Pasar yang masuk cakupan Model Internal.

6) Daftar kantor cabang, unit atau kegiatan usaha dan Perusahaan

Anak yang memiliki eksposur Risiko Pasar yang tidak atau belum masuk cakupan Model Internal dan alasan/ latar belakang rencana serta tindak lanjut yang dilakukan Unit Pengendalian Risiko Pasar.