PERBANDINGAN GAMBARAN KLAIM

ASURANSI KESEHATAN KUMPULAN KARYAWAN DAN

PENSIUNAN KARYAWAN

PT ASURANSI JIWASRAYA (PERSERO)

PERIODE JANUARI 2011 – NOVEMBER 2012

Akbar Faizin Yaslis Ilyas

Universitas Indonesia

Abstrak:

Skripsi ini membahas mengenai perbandingan gambaran klaim asuransi kesehatan kumpulan karyawan dan pensiunan karyawan PT Asuransi Jiwasraya (Persero) periode Januari 2011 – November 2012. Ditemukan adanya peningkatan Loss Ratio pada peserta asuransi kumpulan karyawan sebesar 16.15% pada tahun 2012, yang melebihi Loss Ratio peserta asuransi kumpulan pensiunan karyawan pada tahun 2012 dengan Loss Ratio mencapai 67.88%. Penelitian ini adalah penelitian kualitatif yang bersifat deskriptif dan ditunjang dengan penelitian kuantitatif. Hasil penelitian ini menggambarkan pada peserta pensiunan karyawan dan karyawan secara umum dan menemukan fakta yang menjelaskan bahwa peningkatan Loss

Ratio peserta asuransi kesehatan kumpulan karyawan pada tahun 2012, adalah disebabkan

oleh peningkatan frekuensi klaim pada usia 26-40 tahun dengan penggunaan paket maternitas yang meningkat dari tahun 2011 sebanyak 43 kasus dan pada tahun 2012 sebanyak 65 kasus. Dan dengan tingkat kenaikan biaya yang digunakan pada tahun 2011 sebesar Rp 372,091,564,- menjadi Rp 1,108,171,303,- pada tahun 2012. Dimana peserta memakai hak kelas rawat inap sesuai dengan hak yang diproleh tetapi dengan memilih Rumah Sakit yang bagus dan berbiaya mahal.

Abstract:

This study discusses the comparative picture of health insurance claims collection of employees and retired employees of PT Jiwasraya Insurance (Limited) in the period January 2011 - November 2012. Found an increase in participants Loss Ratio for employee group insurance 16.15% in 2012, which exceeds the Loss Ratio retired employees group insurance participants in 2012 to reach 67.88% Loss Ratio. This study is a descriptive qualitative research and supported by quantitative research. The results of this study illustrate the participants retired employees and employees in general and find facts Loss Ratio explained that the increased collection of employee health insurance in 2012, is caused by an increase in the frequency of claims at the age of 26-40 years with the increased use of maternity package of the year 2011 as many as 43 cases and in 2012 as many as 65 cases. And with the rate of increase in the costs used in year 2011 amounted to Rp 372,091,564, to Rp 1,108,171,303,- in year 2012 . Where the participants were taking the right classes inpatient accordance with the rights but by choosing a good hospital and also more expensive.

Kata Kunci/Keywords:

Utilisasi (Utilization); Klaim (Claim)

1. Pendahuluan

Menurut surat kabar Harian Kompas ekstra (Kompas, 2012) yang berjudul Lindungi Diri Anda Sejak Usia Muda dan Nikmati Manfaatnya Saat Usia Senja menemukan bahwa

berdasarkan statistik, penyebab utama kematian adalah kecelakaan dan penyakit kritis. Tidak ada seorang pun yang tahu apakah dirinya akan terkena penyakit kritis atau tidak. Berdasarkan survey Towers Watson perihal Global Medical Trends Survey, biaya kesehatan dan obat-obatan meningkat sebesar 14 persen setiap tahun. Sementara itu, rata-rata kenaikan pendapatan per tahun hanya berkisar di angka 6 persen per tahun. Hal ini jelas tidak seimbang dengan kenaikan biaya kesehatan. Maka akan berakibat fatal bila terkena penyakit dan tidak adanya dana untuk pengobatan penyakit tersebut, dari menurunnya produktivitas hingga kematian.

Kajian ekonometri terbaru menunjukkan bahwa lebih dari separuh penurunan angka pertumbuhan ekonomi di negara-negara Sub-Sahara Afrika secara statistik dapat dijelaskan sebagai akibat dari beban penyakit, demografi dan geografi, bukan sebagai akibat kebijakan ekonomi makro dan politik. Selanjutnya peserta yang sehat akan berdampak kepada peningkatan prestasi pendidikan, produktivitas kerja yang tinggi, pengeluaran berobat yang rendah, peningkatan penghasilan dan tabungan, perilaku dan lingkungan sosial yang lebih baik (Depkes, 2007).

Kompensasi dengan fasilitas asuransi kesehatan dapat menjadi bagian penting dari strategi SDM, sehingga para tenaga kerja yang andal bisa menentukan pilihan untuk masuk dan tetap bergabung dengan perusahaan yang bersangkutan. Program asuransi kesehatan yang tersedia bagi karyawan penting untuk menarik dan mempertahankan SDM yang penuh talenta di dalam perusahaan. Pada praktiknya, perusahaan bisa mensponsori asuransi kesehatan bagi karyawan dalam bentuk asuransi individu maupun asuransi kumpulan.

Pengertian asuransi adalah perjanjian antara dua pihak atau lebih, pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan (UU No.2 Tahun 1992 tentang Usaha Perasuransian).

PT Asuransi Jiwasraya (Persero) adalah perusahaan asuransi milik negara, demi kesejahteraan karyawan terdapat program asuransi kumpulan untuk para karyawan (YKK Jiwasraya (Karyawan)) dan para pensiunan (YKK Jiwasraya (Pensiunan Karyawan)).

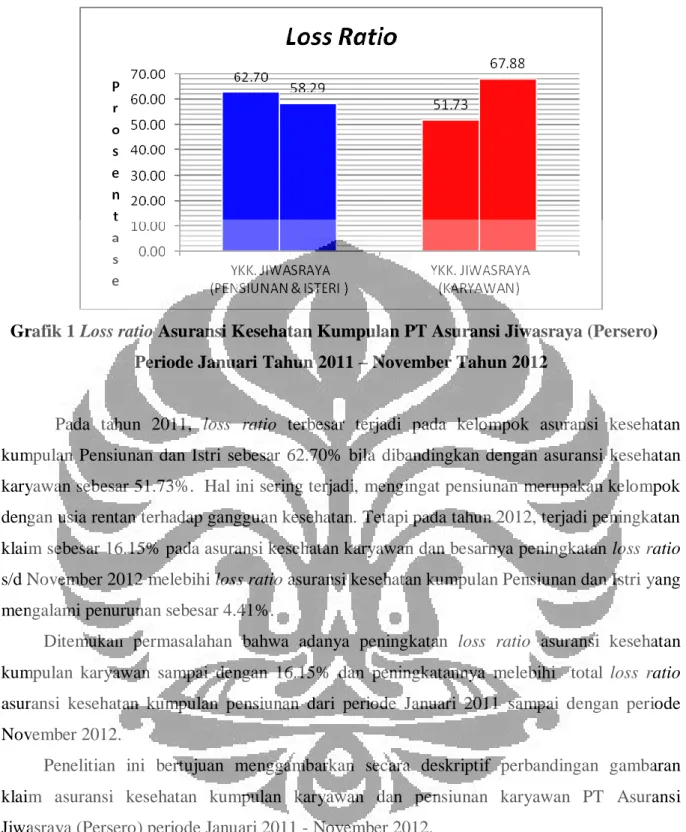

Grafik 1 Loss ratio Asuransi Kesehatan Kumpulan PT Asuransi Jiwasraya (Persero) Periode Januari Tahun 2011 – November Tahun 2012

Pada tahun 2011, loss ratio terbesar terjadi pada kelompok asuransi kesehatan kumpulan Pensiunan dan Istri sebesar 62.70% bila dibandingkan dengan asuransi kesehatan karyawan sebesar 51.73%. Hal ini sering terjadi, mengingat pensiunan merupakan kelompok dengan usia rentan terhadap gangguan kesehatan. Tetapi pada tahun 2012, terjadi peningkatan klaim sebesar 16.15% pada asuransi kesehatan karyawan dan besarnya peningkatan loss ratio s/d November 2012 melebihi loss ratio asuransi kesehatan kumpulan Pensiunan dan Istri yang mengalami penurunan sebesar 4.41%.

Ditemukan permasalahan bahwa adanya peningkatan loss ratio asuransi kesehatan kumpulan karyawan sampai dengan 16.15% dan peningkatannya melebihi total loss ratio asuransi kesehatan kumpulan pensiunan dari periode Januari 2011 sampai dengan periode November 2012.

Penelitian ini bertujuan menggambarkan secara deskriptif perbandingan gambaran klaim asuransi kesehatan kumpulan karyawan dan pensiunan karyawan PT Asuransi Jiwasraya (Persero) periode Januari 2011 - November 2012.

2. Tinjauan Teoritis

Menurut Asosiasi Asuransi Kesehatan Amerika (Health Insurance Association of

America/HIAA), seperti dikutip oleh Ilyas (2006) definisi asuransi kesehatan adalah “…Plan of risk management that, for a price, offers the insured an opportunity to share the costs of possible economic loss through an entity called an insurer. An insurer is a party to the

insurance contract that promises to pay losses of benefits. Also, any corporation engaged in the business of furnishing insurance to the public.”

Definisi HIAA ini menjelaskan asuransi merupakan manajemen paket resiko yang mengandung unsur transfer resiko dengan membayar premi atau iuran untuk berbagi resiko dan pembayaran kerugian atau paket pelayanan oleh asuradur. Dalam definisi diatas disebutkan bahwa asuradur dapat berbentuk perusahaan atau badan lain yang menerima dan mentransfer resiko.

Menurut Ilyas (2006), agar konsep operasional asuransi dapat berjalan dengan baik, ada beberapa prinsip asuransi kesehatan yang perlu diperhatikan antara lain:

1. Asuransi kesehatan adalah suatu sistem pembiayaan kesehatan yang berjalan berdasarkan konsep resiko. Masyarakat bersama-sama menjadi anggota asuransi kesehatan dengan dasar bahwa keadaan sakit merupakan suatu kondisi yang mungkin terjadi di masa mendatang sebagai suatu resiko kehidupan. Sehingga dalam hal ini orang yang jelas sakit tidak dapat membeli asuransi kesehatan komersial.

2. Dalam sistem asuransi kesehatan, resiko sakit secara bersama-sama ditanggung oleh peserta dengan membayar premi ke suatu perusahaan. Dengan kata lain, fungsi asuransi adalah mentransfer resiko dari satu individu ke suatu kelompok dan membagi bersama jumlah kerugian dengan proporsi yang adil oleh seluruh anggota kelompok.

3. Usaha asuransi kesehatan harus berdasarkan pada manajemen resiko yang mempunyai proses sebagai berikut: menentukan tujuan, identifikasi resiko, evaluasi resiko, mencari penanganan resiko, melaksanakan usaha pengurangan resiko dan melakukan evaluasi. Dengan manajemen resiko ini, dapat ditarik kesimpulan bahwa bila anggota suatu sistem asuransi kesehatan sebagian anggotanya mempunyai resiko besar, maka premi yang harus dibayar oleh para anggota menjadi besar.

Prinsip dasar penyelenggaraan asuransi kesehatan sebenarnya mirip dengan prinsip gotong royong, tetapi dengan besar kontribusi dan pertanggungan yang telah ditetapkan sebelumnya. Dasar mekanisme ini adalah the law of the large number atau hukum bilangan besar. Suatu kejadian yang tidak pasti (uncertain) pada tingkat perorangan atau rumah tangga menjadi hampir pasti pada tingkat populasi yang besar.

Dalam perkembangannya, mekanisme asuransi kesehatan telah berproliferasi sehingga kita dapatkan berbagai bentuk asuransi kesehatan di pasaran dunia. Bentuk modern pada awal

perkembangannya, umumnya berupa transfer resiko dengan pertanggungan penggantian biaya (reimbursement). Resiko yang dipertanggungkan mulanya terbatas pada suatu resiko tertentu, seperti kecelakaan diri, perawatan rumah sakit, dan tindakan bedah. Kemudian pertanggungan berkembang menjadi pertanggungan komprehensif. Model asuransi kesehatan tersebut kemudian menimbulkan masalah pembiayaan karena terjadi “overutilisasi” dan tingginya inflasi biaya kesehatan.

Hal ini dapat dimengerti karena adanya kecenderungan pemegang polis menggunakan pelayanan berlebihan dan tidak menggunakan pelayanan kesehatan secara benar. Dokter atau Pemberi Pelayanan Kesehatan (PPK) cenderung memberikan pelayanan berlebih, kadang juga melakukan tindakan dan pemeriksaan yang berlebih karena dibayar dengan sistem fee for service. Terakhir, konsumen pada posisi ignorance yang praktis tidak memiliki informasi yang cukup mengenai kesehatan dan pelayanan yang akan mereka terima dari PPK. (Ilyas, 2006)

Dalam bisnis asuransi kesehatan informasi tingkat utilisasi pelayanan merupakan faktor kritis untuk dapat mengelola perusahaan secara baik. Dengan diketahui pola utilisasi pelayanan kesehatan, pola pemberian pelayanan kesehatan, dan pembiayaan pelayanan kesehatan memungkinkan pihak asuradur untuk merancang paket jaminan kompetitif, dalam arti harga, tetapi sesuai dengan kebutuhan medis konsumen baik individu maupun kelompok. Yang terpenting, bagaimana mengembangkan benefit pelayanan yang dapat digunakan secara pas dnegan kebutuhan medis pemegang polis (Ilyas, 2006).

Seperti yang disampaikan oleh Feldstein (1988) dalam Iyas (2006), bahwa dengan mengerti tentang utilisasi pelayanan kesehatan maka akan memungkinkan semakin akuratnya upaya peningkatan pelayanan kesehatan di masa depan. Artinya, data dan informasi penggunaan pelayanan kesehatan merupakan dokumen substansial untuk merancang program pelayanan kesehatan yang dibutuhkan dan mampu dibeli oleh masyarakat.

Andersen dan Anderson, menggolongkan model yang dilakukan dalam penelitian utilisasi pelayanan kesehatan ke dalam tujuh kategori berdasarkan tipe dari variabel yang digunakan sebagai faktor yang menentukan dalam utilisasi pelayanan kesehatan yaitu :

1. Model Demografi (Demographic Model)

Pada model ini, variabel-variabel yang dipakai adalah umur, seks, status perkawinan, dan besarnya keluarga. Variabel ini digunakan sebagai ukuran atau indikator yang mempengaruhi utilisasi pelayanan kesehatan.

2. Model Struktur Sosial (Social Structural Model)

Di dalam model ini, variabel yang dipakai adalah pendidikan, pekerjaan dan etnis. Variabel ini mencerminkan status sosial dari individu atau keluarga dalam masyarakat, yang juga dapat menggambarkan tentang gaya hidup mereka. Struktur sosial dan gaya hidup masyarakat ini akan menggambarkan tingkat pemanfaatan pelayanan kesehatan oleh masyarakat itu sendiri.

3. Model Sosial Psikologis (Social Psycholigical Model)

Dalam model ini, variabel yang dipakai adalah pengetahuan, sikap dan keyakinan individu dalam memanfaatkan pelayanan kesehatan. Variabel psikolog ini mempengaruhi individu untuk mengambil keputusan dan bertindak dalam menggunakan pelayanan kesehatan yang tersedia.

4. Model Sumber Keluarga (Family Resource Model)

Dalam model ini variabel yang dipakai adalah pendapatan keluarga dan cakupan asuransi kesehatan. Variabel ini dapat mengukur kesanggupan dari individu atau keluarga untuk memperoleh pelayanan kesehatan. Makin komprehensif paket asuransi kesehatan yang sanggup individu beli, makin terjamin pelayanan kesehatan yang dibutuhkan dapat dikonsumsi oleh individu.

5. Model Sumber Daya Masyarakat (Community Resource Model)

Pada model ini variabel yang digunakan adalah penyediaan pelayanan kesehatan dan sumber-sumber di dalam masyarakat. Pada dasarnya model sumber daya masyarakat ini adalah suplai ekonomis yang berfokus pada ketersediaan sumber kesehatan pada masyarakat. Artinya, makin banyak PPK yang tersedia, makin tinggi aksesibilitas masyarakat untuk menggunakan pelayanan kesehatan.

6. Model Organisasi (Organization Model)

Pada model ini variabel yang digunakan adalah pencerminan perbedaan bentuk-bentuk sistem pelayanan kesehatan. Biasanya variabel yang digunakan adalah:

a. Gaya (style) praktek pengobatan (sendiri, rekanan, atau kelompok) b. Sifat alamiah (nature) dari pelayanan tersebut (membayar langsung

atau tidak)

d. Petugas kesehatan yang pertama kali dikontak oleh pasien (dokter, perawat, atau yang lainnya)

7. Model Sistem Kesehatan

Model ini mengintegrasikan keenam model diatas ke dalam suatu model yang lebih sempurna, sehingga apabila dilakukan analisa terhadap penyediaan dan utilisasi pelayanan kesehatan harus dipertimbangkan semua faktor yang berpengaruh di dalamnya.

Menurut Aditya (2009), umur adalah usia responden yang terhitung sejak lahir hingga usia terakhir. Berbagai temuan studi menunjukkan bahwa kejadian kesakitan cukup bervariasi menurut usia. Kejadian kesakitan sering ditemukan pada usia balita dan usia tua, dengan pola distribusi klasik menyerupai huruf “U”. Angka kesakitan pada usia balita dan usia tua biasanya jauh melebihi angka kesakitan rata-rata seluruh populasi. Sedangkan angka kesakitan terendah biasanya ditemukan pada kelompok usia produktif. Salah satu contoh diperoleh dari sebuah penelitian yang bertujuan untuk mengevaluasi status kesehatan peserta asuransi di perusahaan asuransi kesehatan terbesar di Indonesia.

Menurut Ramali (2005), sex atau jenis kelamin, yaitu laki-laki atau perempuan. Berbagai studi menemukan bahwa angka kesakitan pada kelompok wanita lebih tinggi ketimbang laki-laki khususnya pada masa reproduksi. Hal ini kemungkinan disebabkan oleh fungsi biologis dari wanita sehingga mempunyai risiko terkena sakit yang berkaitan dengan kehamilan, persalinan dan lain-lain.

Menurut Gordon dan Le Richt (1950), timbul atau tidaknya penyakit pada manusia dipengaruhi oleh tiga faktor utama, yaitu :

1. Pejamu (Host), yaitu semua faktor yang terdapat dalam diri manusia yang dapat mempengaruhi timbulnya serta perjalanan suatu penyakit. Faktor tersebut antara lain faktor keturunan, mekanisme pertahanan tubuh, umur, jenis kelamin, ras, status perkawinan, pekerjaan dan kebiasaan hidup.

2. Bibit penyakit (Agent), ialah suatu substansi atau elemen tertentu yang kehadiran atau ketidakhadirannya dapat menimbulkan atau mempengaruhi perjalanan suatu penyakit.

3. Lingkungan (Environment), yaitu agregat dari seluruh kondisi dan pengaruh-pengaruh luar yang mempengaruh-pengaruhi kehidupan dan perkembangan suatu organisasi. Salah satu peran lingkungan adalah sebagai reservoir. Secara umum lingkungan dibedakan atas lingkungan fisik dan lingkungan nonfisik. Lingkungan fisik adalah lingkungan alamiah yang terdapat di sekitar manusia,

sedangkan lingkungan nonfisik ialah lingkungan yang muncul akibat interaksi antar manusia. (Mansjoer, 2001)

Selama lebih dari satu dasawarsa, kasus-kasus penyakit yang memberatkan masyarakat telah bergeser, yang menunjukkan bahwa Indonesia sedang mengalami masa transisi epidemiologis. Sebagian besar penyakit menular adalah penyakit-penyakit seperti tuberkulosis, infeksi akut saluran pernafasan, malaria, dan diare. Namun demikian, penyakit tidak menular, terutama penyakit jantung kardiovaskuler, secara perlahan menggantikan posisi penyakit menular ‘tradisional’ sebagai penyebab kematian terbesar saat ini.

Antara tahun 1992 dan 2001, total kematian yang diakibatkan oleh penyakit jantung kardiovaskuler telah meningkat sebesar 10 persen dari 16 menjadi 26,4 persen. Infeksi akut saluran pernafasan dan TBC merupakan penyebab kematian terbesar berikutnya (masing-masing 15 dan 11 persen) (Lembaga Penelitian dan Pengembangan Kesehatan Nasional dan Survei Kesehatan Nasional, 1992, 1995,2001). Indonesia sedang menghadapi kasus-kasus penyakit berat yang telah meningkat dua kali lipat, sejalan dengan pertumbuhan penduduk dan usia tua, sehingga akan berpengaruh terhadap kuantitas dan jenis layanan kesehatan yang diperlukan di masa depan.(World Bank, 2007)

Review utilisasi merupakan upaya-upaya yang dilakukan untuk memantau dan mengendalikan utilisasi pelayanan kesehatan oleh peserta PPK. Review utilisasi ini merupakan program yang dirancang untuk mengurangi pelayanan-pelayanan yang secara medis tidak diperlukan. Parameternya adalah apakah pelayanan yang diberikan diperlukan secara medis dan sesuai dengan tingkat kebutuhan peserta.

Retrospective Review kajian utilisasi ini dilakukan setelah pelayanan diberikan kepada

peserta, yang umumnya dilakukan dengan claims review dan pattern review. Retrospective

review yang dilakukan terhadap klaim-klaim memungkinkan perusahaan asuransi atau

pemegang polis kelompok untuk membuat suatu profil utilisasi yang dapat digunakan untuk memantau kecenderungan dari perilaku klaim. Termasuk dalam profil tersebut antara lain diagnosa, berbagai jenis harga pelayanan kesehatan yang dibeli, dimana diperolehnya dan juga bagian yang dibayar oleh pihak asuransi. Kemudian dapat diambil tindakan pada bagian tertentu dimana terbukti biayanya memang sangat mahal.

Pattern review adalah melakukan kajian terhadap pola utilisasi pelayanan kesehatan,

sehingga akan diperoleh gambaran tentang:

1. Pola utilisasi pelayanan kesehatan oleh peserta.

3. Pembiayaan pelayanan kesehatan pada masing-masing unit provider pelayanan kesehatan.

Menurut Ilyas (2006) berdasarkan sudut pandang pihak yang mengajukan penggantian biaya, maka klaim dapat dibedakan menjadi dua, yaitu:

1. Klaim Perorangan

Klaim perorangan adalah suatu penggantian biaya (reimbursement) yang terjadi pada asuransi indemnitas.

2. Klaim Provider

Klaim dari provider terjadi pada asuransi produk managed care, dimana ada ikatan kerjasama antara perusahaan asuransi atau Bapel JPK dengan provider yang dibayar secara praupaya. Klaim dapat dilakukan oleh klinik, dokter spesialis, rumah sakit, apotik dan optik.

Dalam modul PAMJAKI Dasar-dasar Asuransi Bagian B langkah-langkah yang dilakukan dalam ketika menerima klaim dari pengaju klaim baik dari individu, wakil pemegang polis untuk asuransi kumpulan maupun oleh provider, yaitu sebagai berikut:

1. Mencocokkan apakah pasien memang orang yang berhak. Biasanya dengan mencocokkan identitas pasien dengan identitas tertanggung (contohnya untuk anak dicek apakah usianya masih dalam batas yang ditanggung). Dengan bantuan teknologi komputer yang sekarang sudah mulai diterapkan, keabsahan peserta ini sudah dapat dipastikan sebelum pelayanan diberikan.

2. Mencocokkan apakah pelayanan yang diberikan kepada pasien termasuk dalam cakupan asuransinya. Bila ternyata pelayanan yang diterima pasien tidak termasuk dalam cakupan benefit (exclusion) maka klaim untuk pelayanan tersebut tidak dibayar. Selain pelayanan yang tidak termasuk Pre-existing

condition, biasanya untuk kasus persalinan dan penyakit - penyakit tertentu.

Bila masa tunggu yang ditentukan dalam polis tidak sesuai maka klaimnya tidak dapat dibayar. Untuk itu perlu ada komunikasi yang baik antara perusahaan asuransi dengan pengaju klaim maupun provider untuk menjelaskan alasan klaim tidak dibayar.

3. Memeriksa apakah ada biaya yang harus dibebankan kepada tertanggung dan apakah perhitungannya sudah dilakukan dengan benar. Bila dalam ketentuan polis ada biaya yang harus ditanggung pasien (cost sharing) maka hal tersebut harus dijelaskan dalam klaim. Begitu pula bila ketentuan polis menyatakan ada batasan benefit yang dapat diberikan, maka kelebihan dari batasan tersebut

menjadi tanggungan pasien yang harus diperhitungkan sebagai excess claim. Yang juga harus diperhatikan adalah adanya asuransi lain yang juga bertanggung jawab terhadap klaim tersebut. Dalam banyak kasus masih terjadi

double insurance karena coordination of benefit belum bisa diterapkan.

4. Memeriksa apakah pelayanan yang diberikan sesuai dengan norma-norma medis yang berlaku. Kegiatan ini sudah termasuk kegiatan medical audit yang membutuhkan keahlian khusus. Dalam hal ini sering timbul kesulitan karena rumitnya penilaian medik dilakukan. Adalah hal uang tidak mudah untuk menguji penerapan standar yang telah ditetapkan (standar pelayanan medik yang dikeluarkan oleh departemen kesehatan contohnya). Dalam hal ini sering kali perusahaan asuransi menangani kasus perkasus dengan mendatangi dokter yang merawat, memeriksa rekam medis (bila diizinkan oleh rumah sakit), berkonsultasi dengan dokter senior di rumah sakit dan upaya lain-lain yang dapat dilakukan untuk memastikan bahwa pelayanan yang diberikan memang berdasarkan pertimbangan kebutuhan medis.

5. Menentukan nilai ganti sesuai yang telah ditetapkan dalam polis atau kesepakatan dengan provider. Bagi paket asuransi yang menggunakan model pembayaran ke provider dengan cara paket harian, yang penting diperhatikan adalah cara menghitung hari rawat, menurut ketentuan pemerintah (departemen kesehatan) hari rawat dihitung dengan cara tanggal pulang dikurangi tanggal masuk (salah satunya tidak dihitung, tanggal masuk atau tanggal pulang). 6. Pembayaran bisa dilakukan dengan transfer, check atau cara lain yang

disepakati dengan pengaju klaim.

3. Metodologi Penelitian

Penelitian ini adalah penelitian kualitatif yang bersifat deskriptif dan ditunjang dengan penelitian kuantitatif, dengan rancangan penelitian cross sectional dan menggunakan data sekunder untuk menggambarkan klaim peserta asuransi kumpulan karyawan dan pensiunan karyawan PT Asuransi Jiwasraya (Persero) Periode Januari 2011-November 2012. Data kuantitatif diperoleh dari laporan seksi klaim PT Asuransi Jiwasraya (Persero). Lokasi penelitian dilakukan di Head Office PT Asuransi Jiwasraya (Persero) Jl. Ir. Juanda No. 34 Jakarta 10120 Divisi Underwriting Retail & Corporate unit kerja pertanggungan kumpulan seksi klaim pada bulan Desember 2012.

Populasi penelitian adalah seluruh peserta asuransi kesehatan kumpulan di PT Asuransi Jiwasraya (Persero) yang terdaftar sebagai karyawan maupun pensiunan karyawan yang mengajukan klaim dari Januari 2011 – November 2012. Dari populasi yang diperoleh tersebut dibatasi cakupan menurut 10 diagnosis penyakit berbiaya terbesar dan frekuensi tertinggi, serta karakteristik klaim yang terjadi dibagi menjadi klaim yang diajukan, klaim yang dibayarkan, dan excess claim yaitu 1621 peserta .

Menurut kelengkapan data maka data yang digunakan sebesar 1592 peserta. Sampel penelitian merupakan seluruh populasi. Data sekunder yang digunakan bersumber dari database kepesertaan dan database klaim asuransi kesehatan kesehatan kumpulan karyawan dan pensiunan karyawan periode Januari 2011 – November 2012. Pengolahan data dilakukan dengan mengelompokkan variabel faktor penyebab utilisasi peserta. Diolah menggunakan perangkat lunak Microsoft Excel 2007 dan SPSS 13.0, dengan tahapan sebagai berikut :

1. Editing

Melihat kelengkapan dan keakuratan data. Adapun data yang dilihat adalah data yang sesuai dengan variabel penelitian yaitu berdasarkan umur, jenis kelamin, status kepesertaan, jabatan, diagnosa dan besarnya biaya klaim

2. Processing

Memasukkan data ke dalam komputer yang dilakukan untuk mendapatkan data mengenai : Tingkat utilisasi pasien asuransi kesehatan kumpulan berdasarkan umur, jenis kelamin, status kepesertaan, jabatan, diagnosa dan besarnya biaya klaim

3. Cleaning

Kegiatan melakukan pengecekan kembali terhadap data yang telah di masukkan. Sedangkan analisis data dilakukan secara univariat dengan menggunakan distribusi frekuensi dan prosentase dari tiap variabel, sehingga didapat gambaran karakteristik klaim asuransi karyawan dan pensiunan karyawan PT Asuransi Jiwasraya (Persero).

4. Hasil Penelitian

Distribusi Frekuensi Utilisasi Berdasarkan Usia Dengan Jenis Kelamin

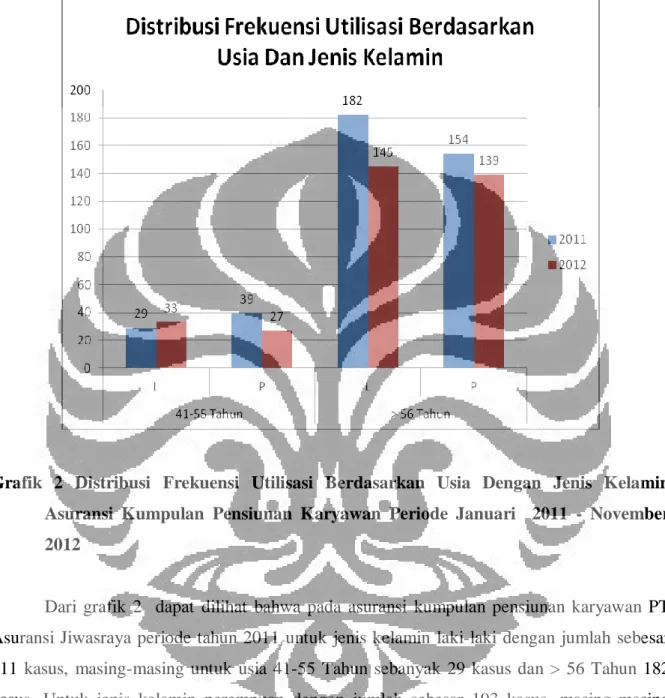

Grafik 2 Distribusi Frekuensi Utilisasi Berdasarkan Usia Dengan Jenis Kelamin Asuransi Kumpulan Pensiunan Karyawan Periode Januari 2011 - November 2012

Dari grafik 2 dapat dilihat bahwa pada asuransi kumpulan pensiunan karyawan PT Asuransi Jiwasraya periode tahun 2011 untuk jenis kelamin laki-laki dengan jumlah sebesar 211 kasus, masing-masing untuk usia 41-55 Tahun sebanyak 29 kasus dan > 56 Tahun 182 kasus. Untuk jenis kelamin perempuan dengan jumlah sebesar 193 kasus, masing-masing untuk usia 41-55 Tahun sebanyak 39 kasus dan > 56 Tahun 154 kasus.

Periode tahun 2012 untuk jenis kelamin laki-laki dengan jumlah sebesar 178 kasus, masing-masing untuk usia 41-55 Tahun sebanyak 33 kasus dan > 56 Tahun 145 kasus. Untuk jenis kelamin perempuan dengan jumlah sebesar 166 kasus, masing-masing untuk usia 41-55 Tahun sebanyak 27 kasus dan > 56 Tahun 139 kasus.

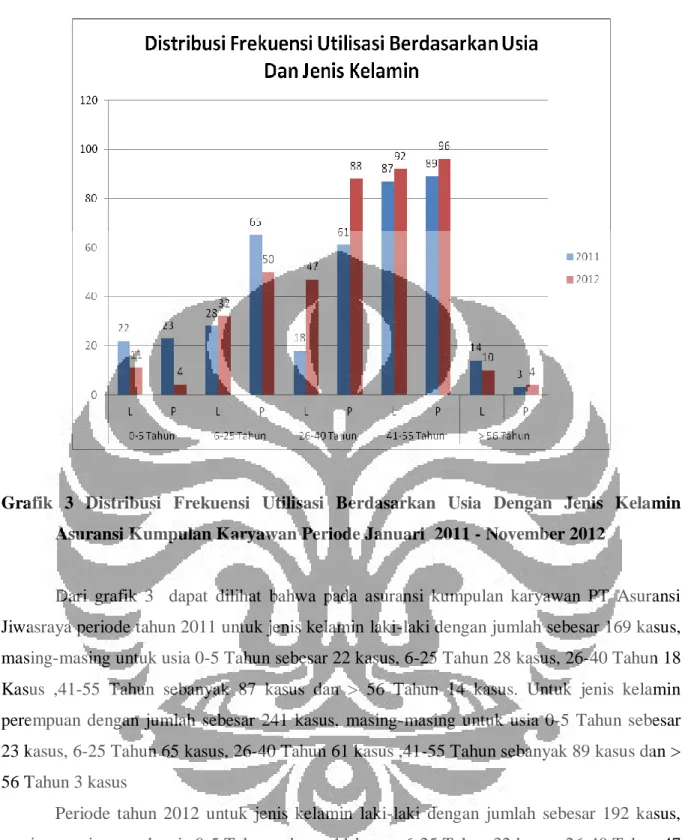

Grafik 3 Distribusi Frekuensi Utilisasi Berdasarkan Usia Dengan Jenis Kelamin Asuransi Kumpulan Karyawan Periode Januari 2011 - November 2012

Dari grafik 3 dapat dilihat bahwa pada asuransi kumpulan karyawan PT Asuransi Jiwasraya periode tahun 2011 untuk jenis kelamin laki-laki dengan jumlah sebesar 169 kasus, masing-masing untuk usia 0-5 Tahun sebesar 22 kasus, 6-25 Tahun 28 kasus, 26-40 Tahun 18 Kasus ,41-55 Tahun sebanyak 87 kasus dan > 56 Tahun 14 kasus. Untuk jenis kelamin perempuan dengan jumlah sebesar 241 kasus, masing-masing untuk usia 0-5 Tahun sebesar 23 kasus, 6-25 Tahun 65 kasus, 26-40 Tahun 61 kasus ,41-55 Tahun sebanyak 89 kasus dan > 56 Tahun 3 kasus

Periode tahun 2012 untuk jenis kelamin laki-laki dengan jumlah sebesar 192 kasus, masing-masing untuk usia 0-5 Tahun sebesar 11 kasus, 6-25 Tahun 32 kasus, 26-40 Tahun 47 Kasus ,41-55 Tahun sebanyak 92 kasus dan > 56 Tahun 10 kasus. Untuk jenis kelamin perempuan dengan jumlah sebesar 242 kasus, masing-masing untuk usia 0-5 Tahun sebesar 4 kasus, 6-25 Tahun 50 kasus, 26-40 Tahun 88 Kasus ,41-55 Tahun sebanyak 96 kasus dan > 56 Tahun 4 kasus.

5. Pembahasan

Dari Grafik 2 dan 3 usia resiko sakit terjadi pada usia tua dan berjenis kelamin perempuan. Penyesuaian resiko sakit dilakukan dengan mempertimbangkan faktor- faktor pengalaman tahun - tahun sebelumnya, persepsi pasien atas status kesehatan, dan faktor resiko kesehatan seperti umur, jenis kelamin, dan kebiasaan hidup. (Thabrany, 1998)

Hal tersebut tercermin dari asuransi kumpulan karyawan PT Asuransi Jiwasraya periode tahun 2011 untuk jenis kelamin laki-laki dengan jumlah sebesar 169 kasus, masing-masing untuk usia 0-5 Tahun sebesar 22 kasus, 6-25 Tahun 28 kasus, 26-40 Tahun 18 Kasus ,41-55 Tahun sebanyak 87 kasus dan > 56 Tahun 14 kasus. Untuk jenis kelamin perempuan dengan jumlah sebesar 241 kasus, masing-masing untuk usia 0-5 Tahun sebesar 23 kasus, 6-25 Tahun 65 kasus, 26-40 Tahun 61 kasus ,41-55 Tahun sebanyak 89 kasus dan > 56 Tahun 3 kasus

Periode tahun 2012 untuk jenis kelamin laki-laki dengan jumlah sebesar 192 kasus, masing-masing untuk usia 0-5 Tahun sebesar 11 kasus, 6-25 Tahun 32 kasus, 26-40 Tahun 47 Kasus ,41-55 Tahun sebanyak 92 kasus dan > 56 Tahun 10 kasus. Untuk jenis kelamin perempuan dengan jumlah sebesar 242 kasus, masing-masing untuk usia 0-5 Tahun sebesar 4 kasus, 6-25 Tahun 50 kasus, 26-40 Tahun 88 Kasus ,41-55 Tahun sebanyak 96 kasus dan > 56 Tahun 4 kasus.

Dalam modul Pamjaki dasar - dasar asuransi kesehatan bagian A mengemukakan berbagai temuan studi menunjukan bahwa kejadian kesakitan sering ditemukan pada balita dan usia tua, dengan pola distribusi klasik menyerupai huruf “U”. Angka kesakitan pada usia balita dan usia tua biasanya jauh melebihi angka kesakitan rata – rata produktif.

Perlu diamati terjadi peningkatan pengajuan klaim pada usia 26 – 40 tahun dengan jenis kelamin perempuan yang diindikasikan sebagai pencetus tingginya peningkatan klaim pada tahun 2012. Dan ternyata ditemukannya penggunaan paket maternitas dari 43 kasus (2011) menjadi 65 kasus (2012), dengan total biaya masing-masing Rp 372.091.564,00 dan Rp 1.108.171.303,-. Tertera dalam polis terdapat paket maternitas. Dan saat penggunaan pelayanan dengan hak kelas yang sama para peserta asuransi menggunakan PPK dengan tarif yang relatif lebih mahal dengan menggunakan PPK Swasta Non - Provider.

6. Kesimpulan

Distribusi Frekuensi Utilisasi Berdasarkan Usia Dengan Jenis Kelamin pada Asuransi Pensiunan Karyawan Periode Januari 2011-November 2012 secara global mengalami penurunan. Hal ini dapat menjelaskan mengapa klaim yang terjadi pada tahun 2012 mengalami penurunan. Sedangkan pada Asuransi Karyawan secara global mengalami peningkatan. Ditemukannya penggunaan paket maternity dari 43 kasus (2011) menjadi 65 kasus (2012), dengan total biaya masing-masing Rp 372.091.564,00 dan Rp 1.108.171.303,-.Tertera dalam polis terdapat paket maternity. Dan saat penggunaan pelayanan dengan hak kelas yang sama para peserta asuransi menggunakan PPK dengan tarif yang relatif lebih mahal dengan menggunakan PPK Swasta Non-Provider. Dapat menjawab terjadinya peningkatan Loss Ratio pada tahun 2012.

7. Saran

Berikan pemahaman yang baik tentang polis asuransi yang karyawan terima selama bekerja dan setelah pensiun nanti. Baik hak dan kewajiban mereka sebagai peserta asuransi kesehatan. Demi kesejahteraan karyawan sebagai asset perusahaan.

8. Kepustakaan

_____.2012.Lindungi Diri Anda Sejak Usia Muda dan Nikmati Manfaatnya Saat Usia Senja.. Kompas Ekstra 30 Juli 2012

Aditya, Dodiet. 2009. Variabel Penelitian dan Definisi Operasional Variabel. Surakarta : adityasetiawan.files.wordpress.com/2009/01

Departemen Kesehatan Republik Indonesia. 1992. Undang - Undang Republik Indonesia No.22 Tahun 1992 Tentang Kesehatan. Depkes RI, Jakarta.

Ilyas, Yaslis. 2006. Review Utilisasi Manajemen Klaim dan Fraud (Kecurangan Asuransi

Kesehatan). Depok : FKM UI

Mansjoer, Arif, dkk. 2001. Kapita Selekta Kedokteran. Jakarta : Media Aesculapius PAMJAKI. 2005. Dasar-dasar Asuransi Kesehatan Bagian A. PAMJAKI

(Perhimpunan Ahli Manajemen Jaminan dan Ahli Asuransi Kesehatan). Ramali, Ahmad & Pamoentjak. 2005. Kamus Kedokteran. Jakarta : Djambatan

World Bank.2007. Kajian Pengeluaran Publik Indonesia : Memaksimalkan Peluang Baru

http://siteresources.worldbank.org/INTINDONESIA/Resources/226271-1168333550999/PER-bahasa.pdf