Hasil penelitian Siti Rahmah berjudul “Strategi Penyelesaian Pembiayaan Bermasalah Produk ARRUM BPKB di Pegadaian Syariah Cabang Kebun Bunga”. Hasil penelitian ini menunjukkan bahwa permasalahan pembiayaan pegadaian syariah dapat diatasi dengan memperketat analisis 5C dan menggunakan SP I, SP II dan SP III. Dalam hal ini pihak pegadaian terus melakukan komunikasi agar dapat lebih memahami penyebab permasalahan pembiayaan.

Strategi penyelesaian pembiayaan bermasalah pada produk ARRUM BPKB di Pegadaian Syariah unit pasar induk Kabupaten Pinrang, dengan menggunakan strategi menghubungi nasabah untuk penyelesaian pinjaman, mengunjungi nasabah untuk pemulihan, penjadwalan ulang dan penjualan agunan. Hasil penelitian Anita Handayani berjudul “Strategi Penyelesaian Masalah Pendanaan Pada Produk Keuangan Mudharabah Di KJKS Mitra Sejahtera Subah”. 2Siti Rahmah, “Strategi Penyelesaian Pembiayaan Bermasalah Produk Arrum BPKB di Pegadaian Syariah Cabang Kebun Bunga” (Skripsi: Fakultas Ekonomi dan Bisnis Islam: Banjarmasin, 2019), hal.

Penelitian sebelumnya fokus pada strategi penyelesaian pembiayaan distress pada produk pembiayaan Mudharabah, sedangkan penelitian ini fokus pada strategi penyelesaian pembiayaan distress pada produk ARRUM BPKB. 3Anita Handayani, “Strategi Mengatasi Pembiayaan Bermasalah pada Produk Pembiayaan Mudharabah di KJKS Mitra Sejahtera Subah” (Skripsi: Fakultas Ekonomi dan Bisnis Islam: Walisongo Semarang, 2015), hal. Menurut Fatturahman Djamilo, pembiayaan bermasalah adalah pembiayaan yang kualitasnya termasuk dalam kategori kurang lancar, diragukan, dan tidak menguntungkan.

Secara umum pembiayaan bermasalah disebabkan oleh faktor internal dan faktor eksternal yaitu: 27.

Teori Rahn a. Pengertian Rahn

Penyelesaian pembiayaan buntu (kumpulan V) merupakan salah satu pembiayaan yang sukar untuk diselesaikan apabila usaha penstrukturan semula tidak dapat dijalankan atau penstrukturan semula tidak berjaya dan pembiayaan yang sukar salam menjadi atau kekal dalam kumpulan buntu. Teori utama (major theory) dalam penelitian ini ialah teori Wangsawidjaja yang berpendapat bahawa penyelesaian pembiayaan bermasalah dalam bentuk penghutang qardh boleh dilakukan melalui proses penstrukturan semula dengan cara: 28. Menurut kanun sivil pasal 1150, gadaian ialah ' hak yang diperoleh oleh seseorang yang mempunyai tuntutan ke atas harta alih, harta alih itu diserahkan kepada orang yang berhutang oleh orang yang berhutang atau oleh orang lain bagi pihak orang yang mempunyai hutang. .31 .

Dan siapa yang menyembunyikannya, maka sesungguhnya dia adalah orang yang berdosa; dan Allah mengetahui segala apa yang kamu kerjakan.32. Hal ini dapat dilakukan secara tertulis maupun lisan, sepanjang memuat tujuan perjanjian gadai antara para pihak. Syarat yang harus dipenuhi adalah yang melakukan transaksi gadai, yaitu rahin (pemberi gadai) dan murtahin (pemberi gadai) adalah orang dewasa, berakal sehat, dan atas kehendak bebasnya sendiri. 3) Adanya barang yang digadaikan (marhun).

Setiawan Budi Utomo, Perbankan Syariah (Dasar dan Dinamika Pembangunan di Indonesia), Edisi I (Cet. II; Ar-rahn untuk Usaha Mikro Kecil atau disingkat ARRUM adalah pembiayaan bagi pengusaha mikro dan kecil, untuk pengembangan usaha dengan prinsip syariah 37 Menurut Andri Soemitra, ARRUM merupakan singkatan dari Ar-Rahn Usaha Mikro dan Kecil, yaitu pembiayaan bagi pengusaha mikro dan kecil, untuk pengembangan usaha berdasarkan prinsip syariah.

ARRUM BPKB adalah pembiayaan syariah untuk pengembangan Usaha Mikro, Kecil dan Menengah (UMKM) dengan jaminan BPKB untuk kendaraan bermotor.40 2) Dasar hukum. Untuk memperoleh pembiayaan melalui produk ARRUM ini, calon nasabah harus memenuhi beberapa persyaratan: 43. a) Calon nasabah adalah pengusaha mikro dan kecil yang usahanya telah berdiri minimal satu tahun. Salah satu solusi pembiayaan yang ditawarkan Pegadaian Syariah (Rahn) untuk mengatasi permasalahan keterbatasan modal yang dihadapi UMKM adalah dengan menerbitkan produk Arrum (yang merupakan singkatan dari Ar-Rahn untuk Usaha Mikro).

Produk Arrum diluncurkan pada tahun 2009 yang merupakan skema pembiayaan syariah yang ditawarkan kepada pengusaha skala UMKM untuk kebutuhan pembiayaan usahanya berdasarkan kelayakan usaha yang bersangkutan. Jika agunan dinyatakan sesuai dengan ketentuan yang ditetapkan Pegadaian, maka proses pembeliannya hanya memakan waktu tiga hari dan pelunasannya dapat dilakukan sewaktu-waktu.46. Pegadaian mencatat, pada produk ARRUM pendanaan yang disalurkan dan omset usaha periode tahun 2015 mencapai Rp.

46Recha Hariyati, “Analisis Produk Keuangan ARRUM BPKB Terhadap Perkembangan Usaha Mikro, Kecil dan Menengah (UMKM) di Arif Rahman Hakim Antasari Cabang Pegadaian Bandar Lampung Periode Fakultas Ekonomi dan Bisnis Islam: Lampung, 2019), hal. 47Muh Novriansyah, “Peranan produk pembiayaan PT Pegadaian Syariah ARRUM BPKB dalam pengembangan usaha mikro, kecil dan menengah di kota Surabaya”.

Tinjauan Konseptual

- Strategi

- Pembiayaan Bermasalah

- Penyelesaian Pembiayaan Bermasalah

- ARRUM BPKB

Jadi dapat disimpulkan bahwa pembiayaan bermasalah adalah keadaan dimana nasabah tidak mampu membayar sebagian atau seluruh kewajibannya atau kualitas pembayarannya termasuk dalam kategori kurang lancar dan buruk. Menurut Faturrahman Djamil, Pelunasan Pembiayaan adalah suatu istilah teknis yang biasa digunakan untuk upaya dan langkah-langkah yang dilakukan dalam upaya mengatasi permasalahan pembiayaan yang dihadapi oleh debitur yang masih mempunyai prospek usaha yang baik namun mengalami kesulitan dalam membayar pokok dan/atau kewajiban lainnya. agar debitur dapat memenuhi kewajibannya kembali.51. Dari pengertian di atas dapat disimpulkan bahwa solusi pembiayaan bermasalah adalah pengobatan yang dilakukan apabila nasabah tidak mampu membayar kembali biaya angsurannya.

Ar-Rahn untuk usaha mikro dan kecil atau disingkat ARRUM adalah pembiayaan yang khusus diperuntukkan bagi usaha kecil, mikro dan menengah (UMM) 52 Sedangkan pengertian BPKB adalah singkatan dari Buku Pemilik Kendaraan Bermotor, yaitu buku terbitan Polri. Negara Republik Indonesia bagi pemilik kendaraan bermotor. Dari definisi di atas dapat disimpulkan bahwa ARRUM BPKB membiayai usaha mikro, kecil, dan menengah untuk mengembangkan usahanya dengan jaminan BPKB kendaraan bermotor.

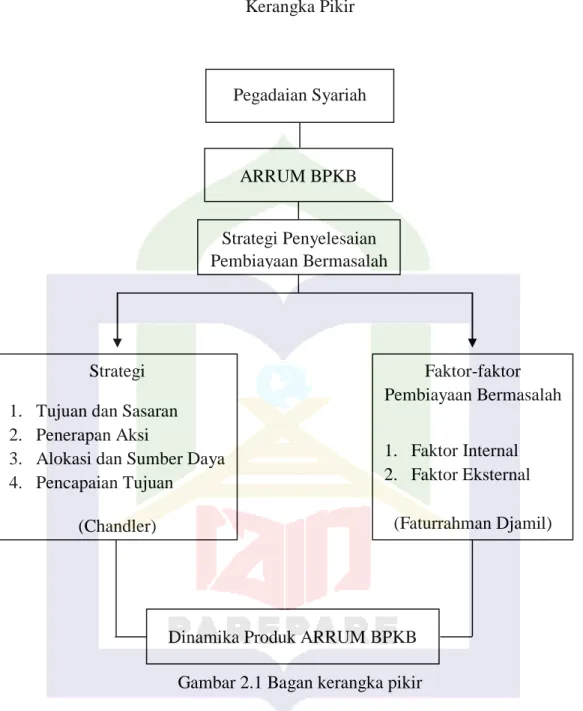

Kerangka Pikir