6

BAB II

TINJAUAN PUSTAKA

2.1 Rencana Anggaran Biaya

Rencana anggaran biaya proyek yang lengkap dan teliti adalah rencana anggaran biaya yang dibuat oleh kontraktor sabagai pelaksanaan pekerjaan.

Hal ini dimaklumi karena kontraktor ingin mendapatkan pekerjaan dengan keuntungan yang wajar. Secara umum komponen RAB proyek terdiri dari biaya langsung (Direct Cost) dan biaya tak langsung (Dani Hasan, H.S &

Suryanto Mas, 2003:114-119).

1. Biaya Langsung (Direct Cost)

Biaya langsung adalah biaya yang langsung berhubungan dengan konstruksi atau bangunan proyek. Biaya langsung dapat diperoleh melalui perkalian volume kuantitas suatu jenis pekerjaan dengan harga satuan (unit cost) pekerjaan tersebut. Harga tiap satuan pekerjaan terdiri dari harga bahan, upah dan biaya peralatan. Volume pekerjaan dihitung menurut dari harga satuan dan dimensi keduanya harus cocok. Biaya langsung terdiri dari:

a. Bahan/Material

b. Upah Buruh/Man Power c. Biaya Peralatan/Equipment

7 2. Biaya Tak Langsung (Indirect Cost)

Biaya tak langsung adalah biaya yang secara tak langsung berhubungan dengan konstruksi/bangunan, tetapi harus ada dan tidak lepas dari proyek yang terdiri dari:

a. Overhead Cost

Overhead Cost umumnya dapat digolongkan menjadi 2 (dua) jenis biaya, yaitu:

1) Biaya Overhead Cost proyek (lapangan)

Salah satu jenis biaya tak langsung yang pasti dikeluarkan di lapangan selama pelaksanaan proyek. Overhead Cost proyek sesungguhnya dapat dihitung dengan menggunakan matematika biasa pada saat menentukan harga penawaran, meskipun tingkat keakuratannya sangat bervariasi tergantung dari data dan informasi yang dimiliki. Biaya Overhead Cost proyek meliputi:

Biaya personil di lapangan

Fasilitas selama di proyek, seperti: gudang, kantor, penerangan, komunikasi, transportasi dan sebagainya.

Bank garansi, bunga bank, ijin bangunan, pajak dan sebagainya

Peralatan kecil-kecil yang umumnya habis/terbuang setelah proyek selesai.

Foto dan gambar jadi (As Build Drawing) apabila diminta

Rapat-rapat lapangan

Biaya-biaya pengukuran

8 2) Biaya Overhead Cost kantor

Adalah semua biaya yang dikeluarkan oleh kantor selama menangani sebuah proyek. Biaya Overhead Cost kantor meliputi:

Biaya sewa kantor dan fasilitasnya

Honor pegawai kantor

Ijin-ijin usaha

Prakualifikasi

Tender referensi bank

Anggota asosiasi-asosiasi b. Biaya Tak Terduga

Biaya tak terduga adalah biaya untuk kejadian-kejadian yang mungkin terjadi mungkin tidak. Misalnya naiknya muka air tanah, banjir, tanah longsor dan sebagainya. Unsur-unsur baiya tak terduga pada sebuah proyek sangat bervarias, antara lain:

Kontigensi (Contigencies)

Kontigensi adalah cadangan biaya dari suatu perkiraan biaya anggaran untuk dialokasikan pada butir-butir yang belum ditentukan, yang menurut pengalaman dan data statistik menunjukkan selalu diperlukan dalam biaya kontigensi adalah kesalahan, ketidakpastian yang subyektif dan obyektif dan variasi efisiensi.

Allowance

Alokasi biaya untuk butir-butir dalam perkiraan biaya yang diketahui pasti dibutuhkan, tapi belum dapat ditentukan besarnya.

9

Inflasi

Inflasi sering diartikan sebagai kenaikan harga barang. Untuk proyek-proyek yang berlangsung dalam jangka waktu yang relatif lama (lebih dari 3 tahun) inflasi mempunyai dampak yang cukup besar terhadap total biaya proyek, sehingga perlu mendapat perhatian cukup serius.

Eskalasi

Eskalasi mempunyai makna yang lebih penting, karena mencerminkan perubahan harga akibat inflasi ditambah faktor- faktor lain, seperti upah, tenaga kerja, subkontrak dan lain-lain.

2.2 Sistematika Penyusunan Anggaran Biaya Proyek

Alur penyusunan rencana anggaran biaya dimulai dari perhitungan volume tiap-tiap pekerjaan sampai dengan analisis akhir yaitu rekapitulasi harga. Adapun urutan penyusunannya adalah:

1. Gambar bestek dan RKS

Gambar bestek merupakan penjelasan secara visual dari proyek yang akan dikerjakan dimana diperliatkan lingkup dan bentuk pekerjaan yang harus dibuat. Gambar-gambar harus jelas, lengkap, sesuai dengan proyek dan konstruksinya serta mudah dibaca oleh pelaksana (supervisor) di lapangan serta menghasilkan interprestasi yang sama. Dimensi, ukuran dan penjelasan-penjelasan tertulis dalam gambar secara jelas dan lengkap gambar-gambar yang di produksi, akan semakin berkurang kemungkinan terjadi salah paham dan pertikaian. Sedangkan Rencana Kerja dan

10 Syarat-Syarat (RKS) menguraikan tentang penjabaran tugas (job description) untuk kontraktor sampai hal yang sekecil-kecilnya (Dani Hasan, H.S & Suryanto Mas, 2003:68-70).

2. Daftar item pekerjaan

Dalam penyusunan RAB setelah memahami gambar bestek dan RKS, tahap selanjutnya adalah membuat daftar item pekerjaan, dimana daftar tersebut berisikan tentang item-item yang akan dihitung mulai dari pekerjaan persiapan sampai pekerjaan finishing.

3. Kubikasi/volume pekerjaan

untuk menghitung anggaran biaya bangunan, perlu dibuat analisis atau perhitungan terinci tentang banyaknya bahan yang dipakai maupun upah tenaga kerja. Supaya lebih mudah dilakukan, setiap jenis pekerjaan perlu dihitung volumenya. Volume pekerjaan merupakan uraian secara rinci terhadap besaran atau luas dari masing-masing item. Menguraikan berarti menghitung besar volume masing-masing pekerjaan sesuai dengan gambar bestek dan detailnya. Sebagai contoh rumus untuk menentukan besarnya volume dari tiap macam item pekerjaan adalah sebagai berikut:

- Perhitungan Volume Kolom

Penggunaan kolom dalam bangunan dapat dibedakan menjadi dua, yaitu kolom praktis dan kolom struktural. Perhitungan volume kolom ini dengan menghitung luas penampangnya dikalikan tinggi kolom.

Volume = P x L x T (m3) ……… 2.1 - Perhitungan Volume Pembesian Kolom

Cara menghitung kebutuhan tulangan pada kolom ini di konversi dalam satuan berat kg/m dari tulangan yang dipakai. Dari

11 diameter tulangan yang dipakai dicari berat per kg lalu dikalikan dengan tinggi penampang. Tentunya kebutuhan sengkang juga di perhitungkan dan kawat bendrat pengikat tulangan utama dan tulangan sengkang, dengan rumus sebagai berikut:

Volume=Berat Tulangan (kg/m)xPanjang (m) ………... 2.2 - Perhitungan Volume Bekisting Kolom

Untuk perhitungan Bekisting, dapat dilakukan dengan perhitungan luas permukaan penampang yang kemudian dikalikan dengan kebutuhan sisi yang perlu dibekisting. Seperti pada rumus berikut ini:

Luas = P x Tinggi x sisi-sisinya (m2) ………2.3 - Perhitungan Volume Pengecoran Kolom

Volume pengecoran struktur bangunan dapat dihitung dengan cara yang relative mudah, yaitu:

Volume = P x L x T (m3) ……….…. 2.4 Dimana:

P = panjang dari struktur (m) L = Lebar dari struktur (m)

T = Tinggi dari struktur / kedalaman (m) - Perhitungan Volume Plat / Deck Beton

Perhitungan volume plat / deck beton ini dengan menghitung luas penampangnya dikalikan tinggi plat / deck beton.

Volume = P x L x T (m3) ……… 2.5 - Perhitungan Volume Pembesian Plat / Deck Beton

Cara menghitung kebutuhan tulangan pada plat / deck beton ini di konversi dalam satuan berat kg/m dari tulangan yang dipakai.

Dari diameter tulangan yang dipakai dicari berat per kg lalu dikalikan dengan total panjang penampang tulangan utama dari

12 sumbu X dan Y ditambah tulangan pembagi dari sumbu X dan Y, dengan rumus sebagai berikut:

Volume=Berat Tulangan (kg/m)xPanjang (m) ………... 2.6 - Perhitungan Volume Bekisting Plat / Deck Beton

Untuk perhitungan Bekisting, dapat dilakukan dengan perhitungan simulasi luas permukaan penampang, dengan menghitung panjang dikali lebar dan dikali tinggi dengan hasil m3, kemudian dikonversi menjadi nilai m2. Seperti pada rumus berikut ini:

Luas = P x L x Tplat (m3)=> P x L (m2) ………2.7

- Perhitungan Volume Pengecoran Plat / Deck Beton

Volume pengecoran struktur bangunan dapat dihitung dengan cara yang relative mudah, yaitu:

Volume = P x L x T (m3) ……….…. 2.8 Dimana:

P = panjang dari struktur (m) L = Lebar dari struktur (m)

T = Tinggi dari struktur / kedalaman (m) 4. Harga satuan pekerjaan

Harga satuan pekerjaan adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis. Harga bahan didapat di pasaran, dikumpulkan dalam satu daftar yang dinamakan Daftar Harga Satuan Bahan, sedangkan upah tenaga kerja didapat di lokasi dikumpulkan dan dicatat dalam satu daftar yang dinamakan Daftar Harga Satuan Upah.

Harga satuan upah dan bahan di setiap daerah berbeda-beda. Jadi dalam menghitung dan menyusun anggaran biaya suatu bangunan/proyek, harus

13 berpedoman pada harga satuan dan upah tenaga kerja dipasaran dan lokasi pekerjaan (Ibrahim, B, 1993:133).

5. Rencana anggaran biaya

Rencana anggaran biaya bangunan adalah menghitung banyaknya biaya yang diperlukan untuk bahan dan upah tenaga kerja berdasarkan analisis/perhitungan rinci tentang banyaknya bahan dan upah tenaga yang dipakai. Dari situ dibuatlah harga total bahan dan upah untuk tiap jenis pekerjaan. Kemudian harga tersebut dikalikan dengan volume dari tiap- tiap item pekerjaan.

6. Rekapitulasi RAB

Rekapitulasi RAB disini merupakan suatu kumpulan atau akumulasi harga dari beberapa uraian pekerjaan yang didapat dari perhitungan RAB itu sendiri, Kemudian harga tersebut ditotal dan ditambah biaya pajak sebesar 10%.

2.3 Analisis Harga Satuan Pekerjaan

Harga satuan pekerjaan adalah jumlah harga bahan dan upah tenaga kerja berdasarkan perhitungan analisis. Harga bahan didapat di pasaran, dikumpulkan dalam satu daftar yang dinamakan Daftar Harga Satuan Bahan, sedangkan upah tenaga kerja didapat di lokasi dikumpulkan dan dicatat dalam satu daftar yang dinamakan Daftar Harga Satuan Upah. Harga satuan upah dan bahan di setiap daerah berbeda-beda. Jadi dalam menghitung dan menyusun anggaran biaya suatu bangunan/proyek, harus

14 berpedoman pada harga satuan dan upah tenaga kerja dipasaran dan lokasi pekerjaan (Ibrahim,B, 1993:133).

Analisis harga satuan pekerjaan berfungsi sebagai pedoman awal perhitungan rencana anggaran biaya bangunan yang didalamnya terdapat angka yang menunjukan jumlah material, tenaga dan biaya persatuan pekerjaan. Dalam rencana anggaran biaya proyek, selain biaya dari masing masing bahan dan upah, faktor yang tidak kalah penting disini adalah nilai koefisien atau indeks pengali dari harga satuan tersebut.

Koefisien harga satuan upah kerja dan bahan adalah suatu nilai yang berupa faktor pengali untuk satuan harga pekerjaan (upah kerja dan bahan).

Angka-angka koefisien yang terdapat dalam buku analisis terdiri dari pecahan-pecahan atau angka-angka satuan untuk upah kerja dan bahan.

Kedua faktor tersebut adalah untuk menganalisis harga (biaya) yang diperlukan dalam membuat harga satuan pekerjaan bangunan. Dari berbagai asumsi dan hasil pengamatan lapangan yang dilakukan oleh para ahli dan pihak terkait maka terciptalah suatu analisis baru tentang koefisien harga satuan dengan berbagai versi.

Sesuai dengan perkembangan tersebut ternyata salah satu hal paling penting dalam suatu proyek menyusun anggaran terutama pada perhitungan suatu upah dan bahan pekerjaan juga mengalami perubahan-perubahan.

Perubahan tersebut dimaksudkan untuk mendekatkan perhitungan perencanaan terhadap kondisi riil sebenarnya. Oleh karena itu bermunculan beberapa analisis perhitungan dengan berbagai versi terutama untuk daerah- daerah, hal ini disebabkan berbedanya situasi dan kondisi pada suatu daerah.

15 Namun dari sisi lain masih banyak sebagian praktisi menggunakan analisis perhitungan satuan pekerjaan upah dan bahan BOW. (Ibrahim,B, 1993).

Menurut penelitian Sompie, dkk, (2014) dengan judul Analisis Koefisien Harga Satuan Tenaga Kerja Di Lapangan Dengan Membandingkan Analisis Sni Dan Analisis Bow Pada Pembesian Dan Bekisting Kolom, dapat disimpulkan bahwa Pekerjaan sekecil apapun apabila tidak didukung oleh tenaga kerja dengan kemampuan kerja yang baik dan bahan yang bermutu baik, tidak akan memberikan hasil yang maksimal dan memuaskan dalam sebuah proyek. Bahkan akibat penggunaan sumber daya manusia yang kurang tepat bisa mengakibatkan kerugian yang besar pada proyek konstruksi. Masalah utama penelitian ini adalah berapa besar koefisien analisis harga satuan tenaga kerja yang sebenarnya di lapangan pada pekerjaan kolom beton bertulang.

Salah satu cara mendapatkan koefisien analisis harga satuan adalah dengan cara pengamatan secara langsung menggunakan metode work sampling (teknik uji petik). Pengamatan dilakukan secara langsung di lapangan terhadap 14 tenaga kerja yang terbagi atas 3 kelompok kerja, yaitu 5 orang pada pekerjaan bekisting, 4 orang pada pekerjaan sengkang, dan 5 orang pada pekerjaan tulangan.

Setelah menganalisis data, didapat nilai koefisien analisis harga satuan tenaga kerja sebagai berikut: 0,162 OH tukang dan 0,108 OH pekerja, pada pekerjaan bekisting; 0,036 OH tukang dan 0,038 OH pekerja, pada pekerjaan pembesian.

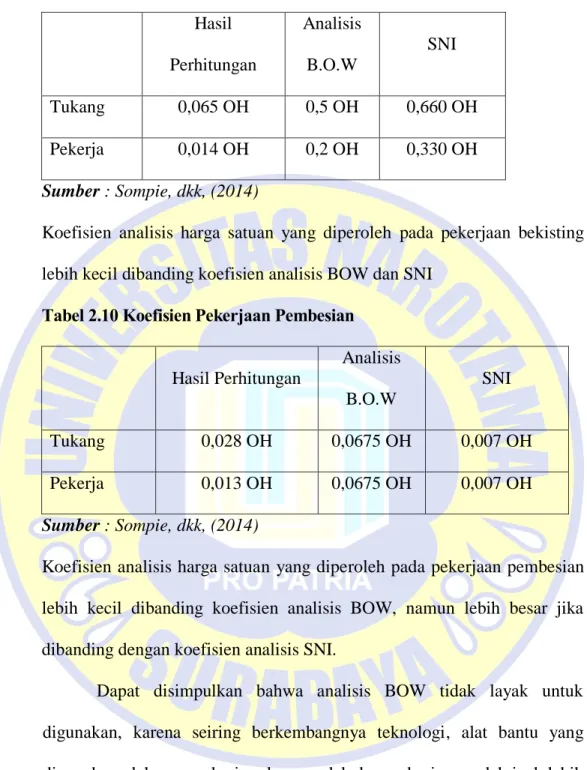

16 Tabel 2.9 Koefisien Pekerjaan Bekisting

Hasil

Perhitungan

Analisis B.O.W

SNI

Tukang 0,065 OH 0,5 OH 0,660 OH

Pekerja 0,014 OH 0,2 OH 0,330 OH

Sumber : Sompie, dkk, (2014)

Koefisien analisis harga satuan yang diperoleh pada pekerjaan bekisting lebih kecil dibanding koefisien analisis BOW dan SNI

Tabel 2.10 Koefisien Pekerjaan Pembesian

Hasil Perhitungan

Analisis B.O.W

SNI

Tukang 0,028 OH 0,0675 OH 0,007 OH

Pekerja 0,013 OH 0,0675 OH 0,007 OH

Sumber : Sompie, dkk, (2014)

Koefisien analisis harga satuan yang diperoleh pada pekerjaan pembesian lebih kecil dibanding koefisien analisis BOW, namun lebih besar jika dibanding dengan koefisien analisis SNI.

Dapat disimpulkan bahwa analisis BOW tidak layak untuk digunakan, karena seiring berkembangnya teknologi, alat bantu yang digunakan oleh para pekerja selama melakukan pekerjaan sudah jauh lebih maju. Itu sebabnya pada perhitungan nilai koefisien didapat hasil yang cukup berbeda jauh dengan nilai koefisien BOW.

17 2.3.1 Analisis SNI (Standar Nasional Indonesia)

Analisis SNI (Standar Nasional Indonesia) adalah suatu analisis yang merupakan hasil penelitian yang dilakukan para ahli dipusat penelitian dan pengembangan pemukiman sebagai salah satu ketetapan pemerintah di Indonesia dalam menunjang usaha pemerintah baik pusat maupun daerah dalam mengefisiensikan dana pembangunan yang juga sebagai rumusan untuk menentukan harga satuan tiap jenis-jenis pekerjaan. Satuan analisis yang digunakan didalam analisis ini terniri dari:

1. m3 (meter kubik) untuk menghitung isi 2. m2 (meter persegi) untuk menghitung luas 3. m1 (meter panjang) untuk menghitung panjang.

Dalam tiap jenis pekerjaan yang terdapat dalam analisis ini tercantum nilai koefisien yang paten. (Mukomuko, 1985).

2.3.2 Analisis Harga Satuan Di Lapangan

Menurut Suryaningrum (2012), penaksiran anggaran biaya adalah proses perhitungan volume pekerjaan, harga dari berbagai macam bahan dan pekerjaan yang akan terjadi pada suatu konstruksi. Karena taksiran dibuat sebelum dimulainya pembangunan maka jumlah ongkos yang diperoleh ialah taksiran bukan biaya sebenarnya (actual cost). Tentang cocok atau tidaknya suatu taksiran biaya dengan biaya yang sebenarnya sangat tergantung dari kepandaian dan keputusan yang diambil penaksir berdasarkan pengalamannya. Sehingga analisis yang diperoleh langsung diambil dari kenyataan yang ada di lapangan berikut dengan perhitungan koefisien / indeks lapangannya.

18 Secara umum proses analisis harga satuan pekerjaan dengan metode Lapangan/Kontraktor adalah sebagai berikut :

1. Membuat Daftar Harga Satuan Material dan Daftar Harga Satuan Upah.

2. Menghitung harga satuan bahan dengan cara : perkalian antara harga satuan bahan dengan nilai koefisien bahan.

3. Menghitung harga satuan upah kerja dengan cara : perkalian antara harga satuan upah dengan nilai koefisien upah tenaga kerja.

4. Harga satuan pekerjaan = volume x (jumlah bahan + jumlah upah tenaga kerja).

Untuk menetukan besarnya nilai koefisien satuan upah kerja maka perlu kita memperhatikan nilai-nilai asumsi dasar. Dalam menetukan besarnya koefisien upah kerja ada beberapa hal yang perlu diketahui diantaranya:

1. Produktifitas kerja (hasil kerja)

Secara umum produktivias diartikan sebagai hubungan antara hasil nyata maupun fisik (barang dan jasa) dengan masukan yang sebenarnya. Artinya perbandingan antara hasil keluaran dengan hasil masuk atau “Ouput : Input”. Meskipun sering dibatasi dengan masukan tenaga kerja, sedangkan keluaran diukur dalam kesatuan fisik, bentuk dan nilai.

Adapun rumusan produktivitas yang didefinisikan oleh Suyadi (2009) adalah sebagai berikut:

Produktivitas = Luas Volume Pekerjaan / Jumlah SDM

Dimana luas volume pekerjaan didapat dari luasan hasil kerja rata-rata yang dilakukan tiap jam atau hari. Sedangkan jumlah SDM (Sumber

19 Daya Manusia) yang dimaksud adalah jumlah tenaga kerja yang diperlukan dalam menyelesaikan suatu luasan pekerjakan.

2. Tenaga kerja atau pekerja

Untuk menghitung nilai koefisien upah menggunakan rumus sebagai berikut:

Koefisien = Jumlah Pekerja Volume Pekerjaan

Dimana volume pekerjaan adalah jumlah banyaknya pekerjaan dalam satu satuan, sedangkan jumlah pekerja adalah jumlah tenaga yang bekerja untuk menyelesaiakan satu satuan pekerjaan (Ibrahim, 1993).

Sebagaai contoh hasil pengamatan dari Suyadi (2009) pada pekerjaan pasangan batu bata, didapat nilai rata-rata, produktivitas dari masing-masing tukang dengan data sebagai berikut:

- Jumlah tukang yang diamati = 3 Tukang - Luas total pekerjaan seluruh tukang = 171,541 m2 - Waktu pengamatan = 6 Hari - Waktu satu hari pengamatan = 7 jam kerja

a) Luas total rata-rata tukang/hari = Luas Total Pekerjaan Waktu Pengamatan = 171,541 = 28,590 m2/hari

6

b) Produktivitas tukang/hari = Luas Rata - rata Pekerjaan Tukang Jumlah Tukang

= 28,590 = 9,53 m2/hari 3

20 c) Produktivitas tukang/jam = Produktivitas tukang/hari

Waktu satu hari pengamatan

= 9,530 = 1,361 m2/jam 7

Jadi nilai koefisien tenaga kerja untuk 1 m2 pekerjaan pasangan tembok dengan campuran 1 PC : 4 PS, adalah:

1. Pekerja/pembantu tukang = Pekerja/pembantu tukang Produktivitas tukang per hari

= 1 = 0,105 9,530

2. Mandor = Mandor/Jumlah pekerja Produktivitas tukang per hari

= 1/3 = 0,035 9,530

2.4 Tinjauan tentang Beberapa Faktor dan Metode yang Mempengaruhi Estimasi Anggaran Biaya Proyek di Indonesia dari Peneliti Terdahulu

Estimasi Biaya merupakan perhitungan kebutuhan biaya yang diperlukan untuk menyelesaikan suatu kegiatan atau pekerjaan sesuai dengan persyaratan atau kontrak, hal ini menjadi isu global dalam bidang proyek bangunan dan memerlukan perhatian khusus dalam pelaksanaannya. Rencana Anggaran Biaya suatu bangunan adalah perhitungan banyaknya biaya yang diperlukan untuk bahan dan upah, serta biaya–biaya lain yang berhubungan dengan pelaksanaan bangunan atau proyek. Pada dasarnya rencana anggaran biaya merupakan bagian terpenting dalam menyelenggarakan pembangunan suatu proyek. RAB disusun dengan memperkirakan biaya komponen-

21 komponennya dengan memperhatikan faktor waktu pelaksanaan pekerjaan.

Sesuai dengan namanya yaitu rencana (estimate), maka RAB sangat bergantung dari siapa di dalam tim proyek yang membuatnya (Dani Hasan, H.S & Suryanto Mas, 2003:105-106).

Sebagai dasar perhitungan yang digunakan dalam perencanaan anggaran biaya proyek saat ini yang ada di Indonesia masih daftar harga satuan bahan, pekerja, dan upah yaitu suatu standar tata cara perhitungan harga satuan pekerjaan tmtuk merencanakan anggaran biaya bangunan.

Namun sejalan dengan perkembangan kebutuhan dan untuk menunjang pembangunan nasional dan pendayagunaan sumber daya alam serta sumber daya manusia, Standar Nasional Indonesia juga telah membuat suatu standar tata cara perhitungan harga satuan pekerjaan. Apabila mempelajari secara mendetail tentang daftar harga satuan pekerjaan, bahan dan upah yang tertera pada metode-metode tersebut maka akan ada beberapa perbedaan analisa terutama pada besannya koefisien, namun demikian masing-masing metode tersebut dapat dipergunakan sebagai pedoman dalam menyusun anggaran biaya bangunan.

Perbedaan-perbedaan nilai koefisien pada metode-metode tersebut diatas perlu diteliti, kemudian kita bandingkan antara analisa yang satu dengan analisa yang lainnya. Selanjutnya dilakukan pencarian literatur di beberapa database utama seperti Google Scholar dan Portal Garuda dengan memasukkan efisiensi, estimasi anggaran biaya, bangunan, proyek. Batas waktu yang digunakan adalah Tahun 2013 hingga Tahun 2016.

Berikut penelitian terdahulu yang berhubungan dengan anggaran biaya.

22 Tabel 2.11 Tabel Peneliti Terdahulu tentang Anggaran Biaya

NO. JUDUL HASIL PENELITIAN PENULIS

1

EVALUASI PENGARUH KINERJA MANDOR TERHADAP KUALITAS PEKERJAAN PEMBANGUNAN GEDUNG DI KABUPATEN MALANG

Faktor-faktor yang mempengaruhi kinerja mandor terhadap kualitas pekerjaan secara signifikan adalah motivasi, keterampilan, pengalaman dan kecakapan. faktor yang paling dominan adalah faktor kecakapan. strategi yang harus dilakukan untuk meningkatkan kinerja mandor pada pekerjaan pembangunan gedung di kabupaten malang adalah mandor harus selalu menjaga dan meningkatkan kemampuan dalam

mengoorganisasikan antar tenaga kerja, alat kerja dan bahan-bahan bangunan serta mampu menerjemahkan setiap arahan kontraktor dan mampu berkomunikasi dengan baik guna memperlancar pekerjaan.

Mulyadi, dkk, 2014

2

PERBANDINGAN WAKTU DAN BIAYA YANG DIBUTUHKAN PADA SATUAN PEKERJAAN RUMAH INSTAN DAN RUMAH

KONVENSIONAL

Pembangunan perumahan secara cepat atau instan sangat diperlukan dalam program pemerintah yaitu pembangunan sejuta rumah, dalam hal ini diperlukan metode – metode baru dalam pengerjaan rumah tinggal salah satunya dengan metode rumah instan holcim.

Analisa perbandingan antara rumah konvensional dan rumah instan yang ditinjau dari segi waktu dan biaya yang dibutuhkan pada satuan pekerjaan tertentu.

Trivian,Agnies, 2014

3

ANALISA SENSITIVITAS PARAMETER- PARAMETER YANG MEMPENGARUHI RENCANA ANGGARAN BIAYA (RAB) PERUMAHAN CLUSTER DI PEKANBARU (Studi Kasus : Perumahan Sari Residence)

Analisa sensitivitas dibutuhkan untuk mengetahui sejauh mana dampak dari parameter-parameter investasi yang ditetapkan sebelumnya boleh berubah karena adanya faktor situasi dan kondisi selama umur investasi, sehingga perubahan tersebut hasilnya akan berpengaruh secara signifikan pada keputusan yang telah diambil.

Yang mempengaruhi:

- Biaya Pekerjaan Rumah - Biaya Fasilitas - Biaya Administrasi

Benita & Sandhyavitri, 2013

4

PERENCANAAN ULANG DAN PERHITUNGAN RENCANA ANGGARAN BIAYA (RAB) PERKERASAN LENTUR JALAN RAYA LINGKAR UTARA DESA DRINGU KABUPATEN

PROBOLINGGO STA. (0+ 000) – STA. (3+750)

Metode yang digunakan dalam perencanaan ulang ini adalah metode Analisa Komponen Bina Marga 2002 dan untuk merencanakan anggaran biaya menggunakan metode umum yaitu volume yang dikalikan dengan harga satuan pekerjaan. Hasil perhitungan yang diperoleh dapat diketahui untuk tebal perkerasan lentur untuk tebal Laston dengan tebal 7,5 cm ; Lapen dengan tebal 5 cm dan lapis pondasi bawah dengan menggunakan Telford dengan tebal 15 cm ; Sirtu dengan tebal 15 cm. Dari perencanaan tersebut maka dibutuhkan biaya pelaksanaan sebesar Rp.

5,533,249,000.- (Lima Milyar Lima Ratus Tiga Puluh Tiga Juta Dua Ratus Empat Puluh Sembilan Ribu Rupiah)

Ayu, Dwi, 2017

5

PEMODELAN POLA RENCANA ANGGARAN BIAYA (RAB) PADA

PROYEK PEMBANGUNAN PABRIK RANGKA BAJA

BERDASARKAN HSPK KOTA SURABAYA

Metode penelitian ini menggunakan metode Analisis regresi linier yang diolah dari Rencana Anggaran Biaya (RAB) bangunan pabrik rangka baja sesuai HSPK kota surabaya dari tahun 2012 sampai 2016

Aditama, 2017

6

PERBANDINGAN PENGGUNAAN METODE BEKISTING SEMI KONVENSIONAL DAN PERI DARI SEGI WAKTU DAN BIAYA PADA PROYEK TUNJUNGAN PLAZA 6 SURABAYA

Dari analisa perbandingan pada proyek Tunjungan Plaza 6 Surabaya ini menghasilkan perhitungan biaya sebesar Rp. 45.876.905.652,52 pada metode bekisting semi konvensional, sedangkan menggunakan sistem PERI memerlukan biaya Rp. 51.823.081.342,71. Hal ini menunjukkan bahwa penggunaan metode bekisting sistem PERI lebih mahal 12,96% dari metode semi konvensional. Sedangkan pada perhitungan waktu penggunaan metode bekisting semi konvensional membutuhkan waktu selama 932 hari, dan penggunaan sistem PERI membutuhkan waktu 706 hari. Hal ini menunjukkan bahwa penggunaan bekisting sistem PERI lebih cepat 24%

Fiirdaus, 2014

7

PERHITUNGAN RENCANA ANGGARAN BIAYA PEMELIHARAAN SECARA BERTAHAP BANGUNAN KERATON KADARIAH KOTA PONTIANAK

Dengan melakukan pemeliharaan yang terencana dengan baik akan mempercepat pengambilan keputusan untuk memperbaiki kerusakan pada bangunan keraton agar tidak semakin bertambah parah.

Pemeliharaan sebaiknya dilakukan secara rutin dan berkala, mengingat bangunan sudah berumur hampir 2,5 abad lebih. Hal ini untuk menghindari kerusakan yang bertambah parah, dan biaya pemeliharaan menjadi lebih ekonomis.

Anwar, dkk, 2013

8

RANCANG BANGUN APLIKASI

PERENCANAAN ANGGARAN BIAYA TENAGA KERJA PADA PROYEK KONSTRUKSI GEDUNG

Aplikasi perencanaan anggaran biaya tenaga kerja pada proyek konstruksi gedung yang telah dibuat dapat menghitung kebutuhan tenaga kerja dalam kegiatan pembangunan gedung dan memberikan hasil rincian biaya tenaga kerja setiap kegiatan serta membantu perkiraan perhitungan sebagai acuan biaya sebelum membangun gedung.

Muzaki, dkk, 2014

9

RENCANA ANGGARAN BIAYA RUMAH TINGGAL ATAP DATAR BETON BERTULANG YANG BERORIENTASI PADA PEMANFAATAN ATAP DATAR

Hasil biaya rumah tinggal atap datar beton bertulang yang berorientasi pada pemanfaatan atap datar didasarkan pada harga satuan pekerjaan yang hanya menganalisis biaya langsung dan komponen biaya langsung tersebut terdiri dari biaya bahan dan upah setiap item pekerjaan.

Deshariyanto, 2014

10

PERBANDINGAN RENCANA ANGGARAN BIAYA RUMAH M-PANEL DENGAN RUMAH KONVENSIONAL PROYEK PEMBANGUNAN RUMAH TIPE 60/99 PONDOK PERMATA SUCI GRESIK

Rumah M-Panel membutuhkan biaya yang lebih tinggi. Hasil penelitian menunjukkan bahwa biaya rumah konvensional adalah sebesar Rp. 122.141.934,81, sedangkan biaya rumah M- Panel adalah sebesar Rp. 152.863.248,35. Sehingga dapat disimpulkan bahwa rumah M-Panel membutuhkan biaya yang lebih tinggi bila dibandingkan dengan rumah konvensional.

Tharis, 2015

23

NO. JUDUL HASIL PENELITIAN PENULIS

11

PERBANDINGAN RENCANA ANGGARAN BIAYA RUMAH MPANEL

DENGAN RUMAH PRACETAK PADA PEMBANGUNAN RUMAH

SEDERHANA DI SAWOJAJAR MALANG

Kedua pembangunan rumah tersebut baik rumah pracetak dan rumah MPanel tidak menggunakan Standar Nasional Indonesia dan menggunakan analisa dari proyek itu sendiri, serta didapatkan biaya pembangunan rumah dengan material MPanel adalah sebesar Rp.

51.531.000,00 lebih besar daripada biaya pembangunan rumah dengan material pracetak yakni sebesar Rp. 46.421.000,00. Hal ini disebabkan karena adanya perbedaan upah tenaga kerja serta harga dari material MPanel yang lebih mahal.

Ramadhani, dkk, 2015

12 RENCANA ANGGARAN BIAYA UNTUK SUMUR RESAPAN MASJID BESAR KOTA BANJARBARU

Total biaya sumur resapan yang diperlukan untuk Masjid Agung Al-Munawaroh dengan kedalaman 5m sebanyak 17 unit sebesar Rp. 82.330.400,00, untuk Masjid Jami Hidayatul Muhajirin dengan kedalaman 3 m sebanyak 14 unit sebesar Rp. 47.694.500,00, dan untuk Masjid Al-Baythar dengan kedalaman 3 m sebanyak 5 unit sebesar Rp. 17.033.700,00.

Isramaulana, 2014

13

ANALISA PERANAN ANGGARAN BIAYA OPERASIONAL SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN LABA : STUDI KASUS PADA PT. ADHYA TIRTA BATAM

Prosedur penyusunan anggaran biaya operasional pada PT. Adhya Tirta Batam telah sesuai dengan teori yang sudah ada, yaitu menggunakan metode penyusunan Bottom-up Budgeting.

Sebuah metode penyusunan anggaran yang melibatkan semua bagian dalam perusahaan, dari karyawan yang bertanggung jawab akan penyusunan anggaran per-departemennya hingga para manajer per-departemen yang akan menyampaikan kepada Head Of Devision dan kemudian akan dikonsolidasikan oleh finance manager untuk kemudian dibawa rapat koordinasi penyusunan anggaran kepihak yang akan menyetujui yaitu Board Of Devision.

Jaya, 2014

14

PERANCANGAN APLIKASI RENCANA ANGGARAN BIAYA (RAB) UNTUK PENGADAAN MATERIAL PEMELIHARAAN JALAN

Pengujian sistem menggunakan metode blackbox dan kuesioner terhadap 16 orang responden dengan nilai 942 berada pada range positif, hasil pengujian menunjukan aplikasi penyusunan rencana anggaran biaya (RAB) dapat berjalan dengan baik. Aplikasi rencana anggaran biaya (RAB) yang dihasilkan dapat digunakan sebagai alat bantu penyusunan rencana anggaran biaya (RAB) bahan, dimana data dan informasi disimpan dan diolah kedalam sebuah database.

Yandanika, dkk, 2014

15

RENCANA ANGGARAN BIAYA PEKERJAAN PENINGKATAN JALAN SEKSI II RANCABUAYA KM.BD.111+450 – 114+840

Dari perhitungan yang dilakukan untuk pekerjaan divisi 4, divisi 5 dan divisi 6, dapat disimpulkan bahwa jumlah biaya yang di butuhkan untuk pekerjaan peningkatan jalan seksi 2 Rancabuaya KM. BD. 111 +450 – 114 + 840 dengan panjang jalan 4 km, lebar jalan existing 4 m, pelebaran jalan 3m, lebar bahu jalan 3 m adalah Rp 2.808.476.106.

Situmeang & Herman, 2015

16

ANALISIS PENGENDALIAN BAHAN PROYEK PEMBANGUNAN DENGAN METODE GOAL PROGRAMMING PRIORITAS (STUDI KASUS : PROYEK PEMBANGUNAN GEDUNG SEKOLAH EBEN HAEZAR)

Goal Programing adalah suatu program optimasi yang dapat membantu dalam pengambilan sebuah keputusan yang tepat. Goal Programming dapat diselesaikan dengan beberapa cara, diantaranya dapat menggunakan bantuan program komputer. Hasil perhitungan bahan proyek pembangunan dengan menggunakan Goal programing lebih efektif dan efisien

Christa & Tjakra, 2015

17

PENGARUH KOORDINASI KERJA TIM TERHADAP KEBERHASILAN PENYELESAIAN PEKERJAAN PROYEK

Dari hasil penelitian tersebut didapatkan faktor yang sangat berpengaruh terhadap keberhasilan penyelesaian pekerjaan proyek, salah satunya yang mempunyai nilai mean tertinggi dari hasil responden perusahaan PT. Tata Mulia Nusantara Indonesia Dan PT. Perkasa Jaya Inti Persada adalah Ketersediaan tenaga kerja skill dengan nilai mean 4,60.

Astrid, 2014

18

PENGENDALIAN WAKTU DAN BIAYA PEKERJAAN KONSTRUKSI SEBAGAI DAMPAK DARI PERUBAHAN DESAIN (Studi Kasus Embung Irigasi Oenaem, Kecamatan BibokiSelatan, Kabupaten Timor Tengah Utara)

Berdasarkan estimasi pada proyek tersebut, terjadi penyimpangan waktu sebesar 7 minggu maka total masa kerja menjadi 37 minggu dari30 minggu waktu rencana dengan besaran biaya yang diestimasi adalah Rp. 9.489.206.129,03 (belum termasuk PPN). Kemudian dikendalikan menggunakan metode pemendekan durasi (Crashing

Duration) dengan penerapan kerja lembur maka masa kerjanya menjadi 35 minggu (5 minggu keterlambatan) dengan besaran biaya sebesar Rp. 9.458.239.978,70 (belum termasuk PPN) dari total anggaran proyek sebesar Rp. 8.563.635.912,98 (belum termasuk PPN 10 %). Kegiatan pemendekan durasi ini meningkatkan biaya sewa alat akibat lembur namun meminimalisir pengeluaran pada akhir penyelesaian

pekerjaan yang diestimasi (EAC) untuk menyelesaikanproyek tersebut. Sehingga, dapat disimpulkan bahwa perusahaan menghemat Rp. 30.966.150,33 atau 0,326%

dari total pengeluaran pada akhir proyek yang diestimasi sebesar Rp. 9.489.206.129,03 yang seharusnya dikeluarkan akibatketerlambatan.

Alfiana, dkk, 2013

19

KETERLAMBATAN PROYEK KONSTRUKSI GEDUNG FAKTOR PENYEBAB DAN TINDAKAN PENCEGAHANNYA

Menghindari risiko keterlambatan yang mungkin terjadi, maka perlu dilakukan kajian dan dicarikan penyebab dan ditentukan tindakan koreksi yang sesuai. Dengan melakukan analisa terhadap berbagai factor-faktor risiko yang terjadi dalam pelaksanaan proyek, dengan memakai statistik , dicari nilai faktor risiko yang tinggi. Dimana Faktor risiko yang tinggi diprioritaskan terlebih dahulu untuk ditangani dan diberikan tindakan koreksi, sehingga dapat mengurangi risiko keterlambatan seminimal mungkin.

Ismael, 2013

20

PERCEPATAN TIME SCHEDULE PROYEK PEMBANGUNAN GEDUNG DEKANAT FAKULTAS TEKNIK UNIVERSITAS JEMBER DENGAN METODE CUT AND CRASHING

Dari keenam hasil analisis metode cut and crashingyang telah dilakukan pada time schedule proyek pembangunan Gedung Dekanat Fakultas Teknik Universitas Jember tahap ke-2 ialah bahwa percepatan proyek dapat dilakukan hingga 71 hari atau 15 hari lebih cepat dari hari normal yaitu 86 hari dengan biaya percepatan sebesar Rp 9.397.368.110,02 atau mengalami penurunan biaya dari biaya normal yaitu Rp 9.566.572.563,62. Persentase perbandingan waktu percepatan proyek yang dipilih ialah kurang lebih 17,44 % lebih cepat dari waktu normal, sedangkan untuk biaya percepatan ialah kurang lebih 1,77 % lebih kecil dari biaya normal dengan keuntungan per hari sebesar Rp 2.383.161,32.

Maharstuti, 2013

24

NO. JUDUL HASIL PENELITIAN PENULIS

21

APLIKASI REKAYASA NILAI PADA PROYEK KONSTRUKSI PERUMAHAN (STUDI KASUS PERUMAHAN TAMAN SARI METROPOLITAN MANADO PT. WIKA REALTY)

Berdasarkan hasil analisis Rekayasa Nilai pada proyek Perumahan Taman Sari Metropolitan Manado, didapatkan penghematan biaya pada 2 (dua) item pekerjaan yang ditinjau untuk 1 (satu) unit rumah tipe 155, yaitu untuk pekerjaan rangka atap diperoleh penghematan sebesar Rp. 4.347.000,00 atau 20.09 % dan penutup atap Rp. 5.250.019,00 atau 28.88 %. Sehingga total penghematan yang didapat dari penerapan Rekayasa Nilai sebesar 9.597.019,00 atau 2.23

% dari total biaya pembangunan.

Tarore, dkk, 2013

22

OPTIMALISASI PELAKSANAAN PROYEK DENGAN CRITICAL PATH METHOD (Studi Kasus Pada Proyek Pembangunan Gedung STIKES dr. Soebandi)

Rencana awal penyelesaian proyek yaitu selama 225 hari dengan biaya Rp 8.097.000.000,00.

Berdasarkan analisis network planning menggunakan CPM didapatkan waktu penyelesaian proyek dalam waktu normal yaitu selama 216 hari dengan biaya Rp 8.093.120.000,00.

Sedangkan dengan dilakukan percepatan, proyek dapat diselesaikan dalam waktu 194 hari dengan biaya Rp 8.093.807.425,00. Dengan percepatan penyelesaian proyek terdapat efisiensi biaya sebesar Rp 3.192.575,00 atau sebesar 0.04% karena ada pengurangan pengeluaran biaya tidak langsung, dan efisiensi waktu selama 31 hari atau sebesar 13.78%. Dengan demikian akan lebih baik jika perusahaan menerapkan network planning menggunakan CPM

Prasetyo, 2013

23

ANALISIS PERHITUNGAN BIAYA SATUAN TINDAKAN ORIF (Open Reduction Internal Fixation) FRAKTUR FEMUR MENGGUNAKAN METODE ABC (Activity Based Costing) (STUDI KASUS DI RS PKU MUHAMMADIYAH BANTUL)

Unit cost tindakan ORIF Fraktur Femur yang dihitung dengan metode Activity Based Costing (ABC) sebesar Rp 8.157.726,-, sedangkan real cost yang dikeluarkan oleh rumah sakit sebesar Rp 9.035.885,-. Nilai real cost tindakan ORIF Fraktur Femur yang ditentukan oleh RS PKU Muhammadiyah Bantul lebih besar dibandingkan unit cost yang dihitung berdasarkan metode Activity-Based Costing. Adapun selisih yang didapat adalah selisih positif sebesar Rp 878.159,- (10,76%). Pada Activity-Based Costing (ABC), biaya langsung dan tidak langsung (overhead) dibebankan pada beberapa cost driver sedangkan pada sistem tradisional hanya dibebankan pada satu cost driver.

Firdaus & Pribadi, 2014

24

PENERAPAN MODEL PEMBELAJARAN KOOPERATIF TIPE NUMBERED HEADS TOGETHER (NHT) UNTUK MENINGKATKAN AKTIFITAS DAN HASIL BELAJAR MENYUSUN RENCANA ANGGARAN BIAYA (MRAB) SISWA KELAS XI TEKNIK KONSTRUKSI BATU DAN BETON SMK NEGERI 1 BALIGE

Berdasarkan hasil evaluasi proses pada setiap pembelajaran dan berdasarkan observasi keaktifan atau aktifitas siswa dalam penelitian ini, ditemukan siklus I nilai rata-rata aktifitas belajar siswa yaitu 65,82 meningkat sebesar 6,33% menjadi 72,25 pada siklus II. Untuk nilai hasil belajar pada siklus I yaitu 70,64 dan meningkat sebesar 11,36% menjadi 82 pada siklus II. Hasil penelitian menunjukkan bahwa penerapan model pembelajaran Kontekstual dapat meningkatkan aktifitas belajar siswa, serta meningkatkan hasil belajar siswa pada mata pelajaran Menyusun Rencana Anggaran Biaya.

Sitinjak & Tampubulon, 2015

25

ANALISIS PENYEBAB KETERLAMBATAN PADA PEKERJAAN KONSTRUKSI JALAN

KABUPATEN LOMBOK TENGAH DENGAN METODE ANALISA FAKTOR

Intervensi negatif masyarakat merupakan faktor yang paling mempengaruhi keterlambatan berdasarkan metode relatif indeks. Sedagkan melalui metode analisa faktor, terdapat dua kelompok faktor baru yang masing-masing terdiri dari sumber daya manusia yang tidak memadai (berupa kuantitas maupun kualitas), masalah finansial, dan manajemen kontrak yang kurang baik pada faktor pertama dan monitoring dan kontrol pekerjaan konstruksi yang buruk dan pengadaan alat konstruksi yang tidak termanajemen pada faktor kedua.

Farida, dkk, 2015

26

PERENCANAAN DAN STUDI KELAYAKAN INVESTASI PROYEK PERUMAHAN TAMAN SENTOSA TAHAP II BOYOLALI

Hasil Rencana Anggaran Biaya Perumahan Taman Sentosa Tahap II adalah untuk bangunan rumah tipe 45 = Rp 128.414.475,- ; rumah tipe 55 = Rp145.468.797,- ; mushola = Rp 375.471.175,- ; jalan = Rp 726.894.246,- ; taman = Rp 50.540.465,- ; saluran drainase = Rp 374.094.185,- dan tempat pembuangan sampah = Rp 23.066.057,- .

Investasi Perumahan Taman Sentosa Tahap II layak karena NPV = Rp2.699.118.609,- > 0 dan IRR = 11,13132% > 10% MARR. Harga jual rumah Perumahan Taman Sentosa Tahap II dibayar secara tunai untuk rumah tipe 45 sebesar Rp 277.421.163,- dan rumah tipe 55 sebesar Rp 331.733.590,-. Rumah tipe 45 dibayar sevara angsuran sebesar Rp460.009.131,- dengan angsuran per bulan Rp 6.876.142,- dan rumah tipe 55 sebesar Rp555.246.029,- dengan angsuran per bulan Rp 8.299.727,-.

Khasanah, dkk, 2013

27

ANALISIS PERCEPATAN TERHADAP WAKTU PROYEK (Study kasus : Kantor Dinas SKPD Gedung B3 di Tenayan Raya)

1. Alternatif kerja lembur.

Alternatif kerja lembur dapat menyelesaikan pekerjaan selama 372 hari dan durasi keterlambatan setelah percepatan 30 Hari, dengan biaya sebesar Total Biaya = (Biaya Percepatan + Denda)= Rp. 247.645.806,10 + Rp. 1.904.714.790,00 = Rp.2.152.360.596,00 hemat biaya sebesar 55 %.

2. Alternatif penambahan tenaga kerja.

Alternatif penambahan tenaga kerja dan peralatan dapat menyelesaikan pekerjaan selama 372 hari dan durasi keterlambatan setelah percepatan 30 Hari dengan biaya sebesar

Total Biaya = (Biaya Percepatan + Denda)= Rp. 530.250.702,00 + Rp. 1.904.714.790,00 = Rp. 2.434.965.492,00 hemat biaya sebesar 49 %.

3. Alternatif kerja shift

Alternatif kerja shift dapat menyelesaikan pekerjaan selama 372 hari dan durasi keterlambatan setelah percepatan 30 Hari dengan biaya sebesar Total Biaya = (Biaya Percepatan + Denda) Rp.530.250.702,00 + Rp. 1.904.714.790,00 = Rp. 2.434.965.492,00 hemat biaya sebesar 49 %.

Berdasarkan kesimpulan di atas

disarankan kepada pihak kontraktor perlu diberikan percepatan pekerjaan menggunakan metoda kerja lembur agar denda yang dikeluarkan tidak terlalu besar.

Pratama & Taufik, 2016

28

KOMPOSISI HARGA JUAL RUMAH TINGGAL LAYAK HUNI DI YOGYAKARTA (STUDI KASUS PEMBANGUNAN RUMAH TIPE 90/115 DI LUAR KOMPLEKS PERUMAHAN) (004K)

Data penelitian ini diambil dari pembangunan sebuah rumah oleh pengembang orang-perorangan di Yogyakarta. Data diambil dengan observasi dan wawancara dengan pemilik dan pelaksana.

Hasil dari penelitian ini menunjukkan bahwa harga tanah memiliki kontribusi paling besar dalam komponen harga jual rumah. Oleh karena itu disarankan bahwa untuk mengendalikan harga rumah layak huni, harga tanah harus dikendalikan.

Musyafa, 2013

29

ANALISIS NETWORK PLANNING DENGAN CPM (CRITICAL PATH METHOD) DALAM RANGKA EFISIENSI WAKTU DAN BIAYA PROYEK

Dengan penggunaan metode CPM ini menghasilkan satu jalur kritis dengan 18 kegiatan dan dua kurva S yaitu untuk jadwal kegiatan paling awal dan paling lambat. Hasil perhitungan dengan metode CPM membutuhkan waktu 135 hari dengan biaya Rp. 979.239.000,- sedangkan perhitungan yang dilakukan oleh CV. Catur Tunggal membutuhkan wak-tu 150 hari dengan biaya Rp. 1.001.454.000,-. Berdasarkan metode CPM menghemat waktu penyelesaian proyek 15 hari (10%) dan biaya sebesar Rp. 22.215.000,-.

Sugiyarto, dkk, 2013

30

KAJIAN KEBUTUHAN TENAGA KERJA KONSTRUKSI PADA PROYEK PEKERJAAN PERENCANAAN DAN PEMBANGUNAN GEDUNG INSTALASI RADIOLOGI RUMAH SAKIT PARU DR. H. A. ROTINSULU

Berdasarkan hasil perhitungan yang dilakukan oleh penulis dapat disimpulkan bahwa kajian kebutuhan tenaga kerja yang diperoleh dalam perhitungan adalah sebagai berikut :1). Jumlah tenaga kerja yang diperoleh dari Perhitungan AHS adalah sebanyak 8.140 Tenaga Kerja. 2).

Perbandingan jumlah tenaga kerja antara dokumen kontrak dengan AHS adalah sebanyak 436 tenaga kerja dimana perhitungan AHS lebih banyak jumlah tenaga kerjanya. 3). Jumlah selisih persentase antara perhitungan dokumen kontrak dengan perhitungan AHS adalah sebenyak 5.08%.

Gamananda, 2014

Sumber : Peneliti Terdahulu tentang Anggaran Biaya

25 2.4.1 Penelitian Terdahulu yang Berhubungan dengan Perbandingan

Rencana Anggaran Biaya Penawaran, SNI, dan Perlaksanaan :

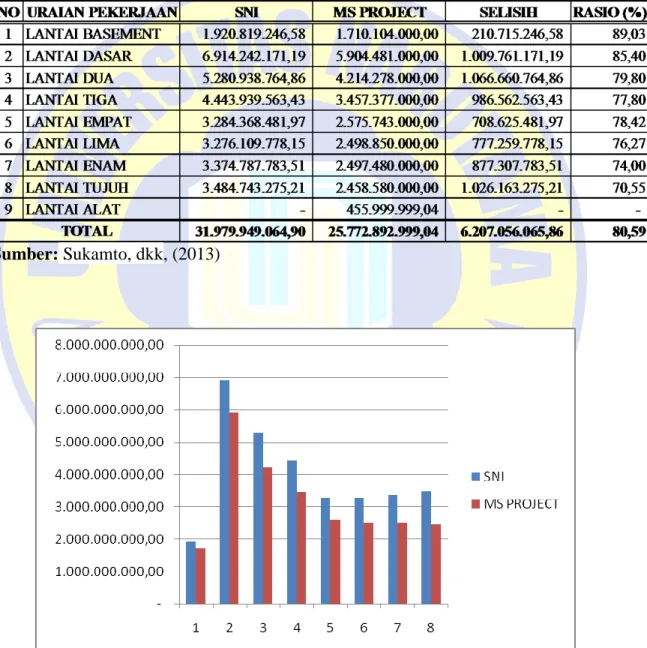

A. Dari hasil penelitian Sukamto, dkk, (2013) menunjukkan perbandingan harga pekerjaan beton bertulang berdasarkan SNI dan Software MS.

Project. Maka didapatkan: setelah dilakukan pengolahan, diperoleh hasil pada pembangunan proyek gedung rektorat Universitas Negeri Malang metode yang digunakan adalah SNI 7394-2008 dengan nomor analisa 6.12 untuk pekerjaan beton, 6.17 untuk pekerjaan pembesian, 6.22,6.23, dan 6.24 untuk pekerjaan bekisting kolom, balok dan pelat. Perbedaan metode SNI dan MS Project 2007 terletak pada perhitungan bahan, tenaga kerja dan alat. Rencana biaya pembangunan struktur beton bertulang dengan metode SNI adalah Rp 31,979,949,064.90. Biaya dengan metode MS Project 2007 adalah Rp 25,772,892,999.04 (sehingga perbandingannya adalah 80,59%). Berikut cara yang digunakan dalam penelitian tersebut:

a) Analisa Harga Satuan Pekerjaan pada Proyek

Analisa harga satuan yang dipakai diproyek sesuai dengan SNI- 7398-2008 namun, ada pekerjaan yang disesuaikan dengan keadaan proyek. Untuk dapat melakukan penelitian dibutuhkan data volume pekerjaan masing-masing lantai yang meliputi beton, pembesian dan bekesting yang didapat dari data proyek. Selain itu dibutuhkan data harga satuan pekerjaan yang berlaku pada proyek tersebut. Perhitungan Analisa harga satuan pekerjaan dibuat menjadi lima item pekerjaan yaitu pekerjaan beton, pembesian dan bekesting untuk balok, kolom dan

26 pelat serta hanya meliputi bahan dan tenaga kerja karena pada data yang didapat dari proyek tidak ada analisa harga satuan alat.

b) Analisa harga satuan bahan

Pada metode ini yang membedakan dengan metode SNI adalah pada perhitungan material praktis dimasukkan dan menjadi item pekerjaan tersendiri. Pada analisa harga satuan bahan, pekerjaan praktis juga disertakan. Selain penulangan dengan wiremesh, pekerjaan beton juga merupakan pekerjaan praktis karena menggunakan ready mix.

Untuk penulangan dibagi menjadi dua pekerjaan yaitu penulangan ulir dan penulangan wiremesh. Perhitungan Analisa harga satuan bahan dibuat menjadi enam item pekerjaan yaitu pekerjaan beton (ready mix), pembesian ulir, pembesian wiremesh dan bekesting untuk balok, kolom dan pelat. Pada metode ini pekerjaan praktis seperti ready mix dan wiremesh diperhitungkan karena pada kenyataannya di lapangan pengecoran beton menggunakan ready mix dan untuk penulangan pada pelat lantai juga menggunakan wiremesh.

c) Menghitung kebutuhan tenaga kerja

Perhitungan kebutuhan tenaga kerja dibagi menjadi empat uraian pekerjaan, yaitu pengecoran beton, pembesian ulir, pembesian wiremesh, dan bekesting. Dibutuhkan volume total untuk masing- masing volume pekerjaan. Untuk perhitungan dilakukan dengan mengalikan volume pekerjaan dengan koefisien yang didapat dari AHSP 2012. Setelah itu dibagi dengan durasi pekerjaan. Pekerjaan pengecoran beton hanya membutuhkan tenaga kerja pekerja dan tukang

27 karena pengecoran beton ready mix menggunakan alat concrete pump.

Pada AHSP 2012 yang digunakan sebagai acuan juga menyebutkan bahwa pengecoran menggunakan concrete pump hanya membutuhkan pekerja dan tukang.

Tabel 2.12 Perbandingan biaya metode SNI dan MS Project

Sumber: Sukamto, dkk, (2013)

Gambar 2.1 Grafik Perbandingan Biaya SNI dan MS Project Sumber: Sukamto, dkk, (2013)

28 B. Perbandingan Koefisien upah kerja dan bahan di Lapangan dan SNI pada proyek gedung kuliah, dilakukan oleh Dhani & Endang, (2014), menunjukkan bahwa koefisien upah kerja dan bahan pada proyek di atas.

Apabila dihitung harga satuan pekerjaannya, maka dengan harga satuan upah dan bahan yang sama, perbandingan harga satuan pekerjaan di Proyek dan menurut Standar Nasional Indonesia. Mengingat bahwa pada umumnya proyek berlangsung pada kondisi yang berbeda-beda, maka disarankan seorang praktisi di dalam merencanakan tenaga kerja hendaknya dilengkapi dengan analisa produktivitas dan indikasi variabel yang mempengaruhi atau koefisien yang diperoleh dari pengamatan langsung di lapangan atau pengalaman yang dapat digunakan pada daerah atau lokasi proyek yang akan dibangun.

Objek studi dilakukan pada proyek konstruksi pada pekerjaan plat lantai, balok dan kolom Pembangunan Gedung STIKES PAMENANG Pare Kediri. Untuk menetukan besarnya nilai koefisien satuan upah kerja maka perlu kita memperhatikan nilai-nilai asumsi dasar. Dalam menetukan besarnya koefisien upah kerja ada beberapa hal yang perlu diketahui diantaranya:

1. Produktifitas kerja (hasil kerja) 2. Tenaga kerja atau pekerja

Untuk menghitung nilai koefisien upah menggunakan rumus sebagai berikut:

Koefisien = Jumlah Pekerja Volume Pekerjaan

29 Dimana volume pekerjaan adalah jumlah banyaknya pekerjaan dalam satu satuan, sedangkan jumlah pekerja adalah jumlah tenaga yang bekerja untuk menyelesaiakan satu satuan pekerjaan (Ibrahim, B, 1993).

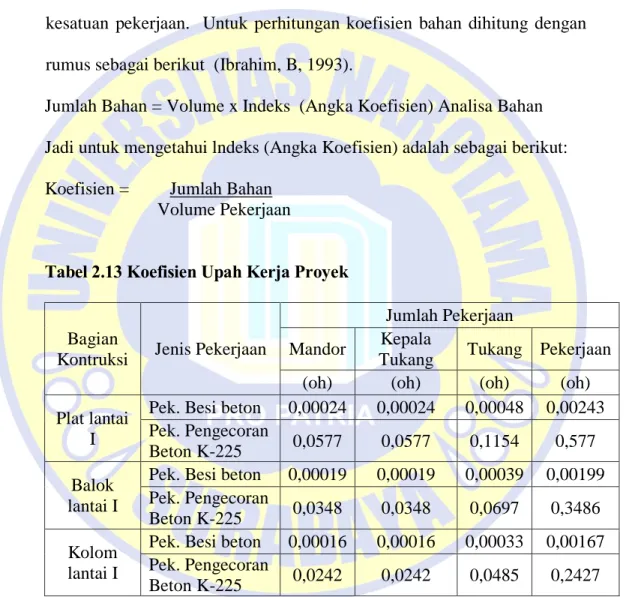

Analisa koefisien bahan, yang dimaksud ialah besarnya jumlah bahan yang dibutuhkan untuk menyelesaikan bagian pekerjaan dalam satu kesatuan pekerjaan. Untuk perhitungan koefisien bahan dihitung dengan rumus sebagai berikut (Ibrahim, B, 1993).

Jumlah Bahan = Volume x Indeks (Angka Koefisien) Analisa Bahan Jadi untuk mengetahui lndeks (Angka Koefisien) adalah sebagai berikut:

Koefisien = Jumlah Bahan Volume Pekerjaan

Tabel 2.13 Koefisien Upah Kerja Proyek

Bagian

Kontruksi Jenis Pekerjaan

Jumlah Pekerjaan Mandor Kepala

Tukang Tukang Pekerjaan

(oh) (oh) (oh) (oh)

Plat lantai I

Pek. Besi beton 0,00024 0,00024 0,00048 0,00243 Pek. Pengecoran

Beton K-225 0,0577 0,0577 0,1154 0,577 Balok

lantai I

Pek. Besi beton 0,00019 0,00019 0,00039 0,00199 Pek. Pengecoran

Beton K-225 0,0348 0,0348 0,0697 0,3486 Kolom

lantai I

Pek. Besi beton 0,00016 0,00016 0,00033 0,00167 Pek. Pengecoran

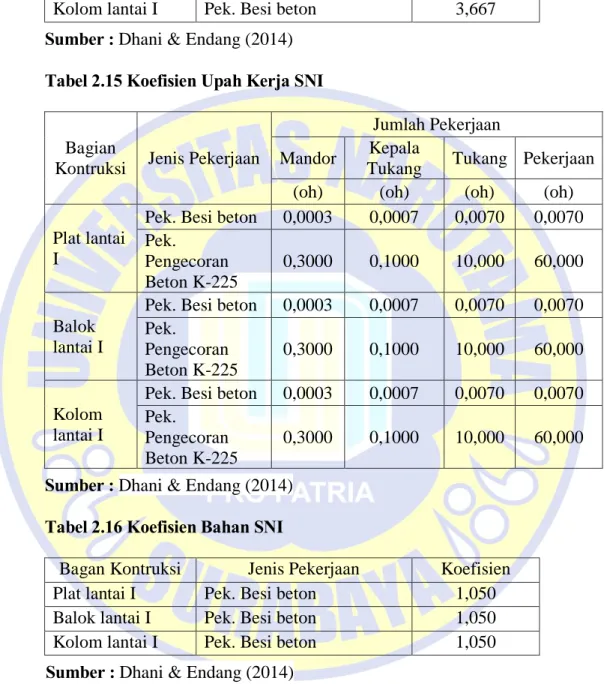

Beton K-225 0,0242 0,0242 0,0485 0,2427 Sumber : Dhani & Endang (2014)

30 Tabel 2.14 Koefisien Bahan Proyek

Bagan Kontruksi Jenis Pekerjaan Koefisien

Plat lantai I Pek. Besi beton 2,529

Balok lantai I Pek. Besi beton 3,012 Kolom lantai I Pek. Besi beton 3,667 Sumber : Dhani & Endang (2014)

Tabel 2.15 Koefisien Upah Kerja SNI

Bagian

Kontruksi Jenis Pekerjaan

Jumlah Pekerjaan Mandor Kepala

Tukang Tukang Pekerjaan

(oh) (oh) (oh) (oh)

Plat lantai I

Pek. Besi beton 0,0003 0,0007 0,0070 0,0070 Pek.

Pengecoran Beton K-225

0,3000 0,1000 10,000 60,000

Balok lantai I

Pek. Besi beton 0,0003 0,0007 0,0070 0,0070 Pek.

Pengecoran Beton K-225

0,3000 0,1000 10,000 60,000

Kolom lantai I

Pek. Besi beton 0,0003 0,0007 0,0070 0,0070 Pek.

Pengecoran Beton K-225

0,3000 0,1000 10,000 60,000 Sumber : Dhani & Endang (2014)

Tabel 2.16 Koefisien Bahan SNI

Bagan Kontruksi Jenis Pekerjaan Koefisien

Plat lantai I Pek. Besi beton 1,050

Balok lantai I Pek. Besi beton 1,050 Kolom lantai I Pek. Besi beton 1,050 Sumber : Dhani & Endang (2014)

31 Tabel 2.17 Perbandingan Koefisien Upah Kerja

Bagian Kontruksi

Jenis Pekerjaan

Proyek SNI Perbandingan

Mandor

Kepala

Tukang Tukang Pekerjaan Mandor

Kepala

Tukang Tukang Pekerjaan Mandor

Kepala

Tukang Tukang Pekerjaan

(oh) (oh) (oh) (oh) (oh) (oh) (oh) (oh) (oh) (oh) (oh) (oh)

Plat lantai I

Pek. Besi

beton 0,00024 0,00024 0,00048 0,00243 0,0003 0,0007 0,0070 0,0070

1 : 1,25 1 : 2,916

1 :

14,583 1 : 2,88 Pek.

Pengecoran Beton K-

225 0,0577 0,0577 0,1154 0,577 0,3000 0,1000 10.000 60.000

Balok lantai I

Pek. Besi

beton 0,00019 0,00019 0,00039 0,00199 0,0003 0,0007 0,0070 0,0070

1 : 1,57 1 : 3,68 1 :

17,94 1 ; 3,51 Pek.

Pengecoran Beton K-

225 0,0348 0,0348 0,0697 0,3486 0,3000 0,1000 10.000 60.000

Kolom lantai I

Pek. Besi

beton 0,00016 0,00016 0,00033 0,00167 0,0003 0,0007 0,0070 0,0070

1 : 1,87 1 : 4,375

1 :

21,21 1 : 4,191 Pek.

Pengecoran Beton K-

225 0,0242 0,0242 0,0485 0,2427 0,3000 0,1000 10.000 60.000 Sumber : Dhani & Endang (2014)

32 Tabel 2.18 Perbandingan Koefisien Bahan

Bagan

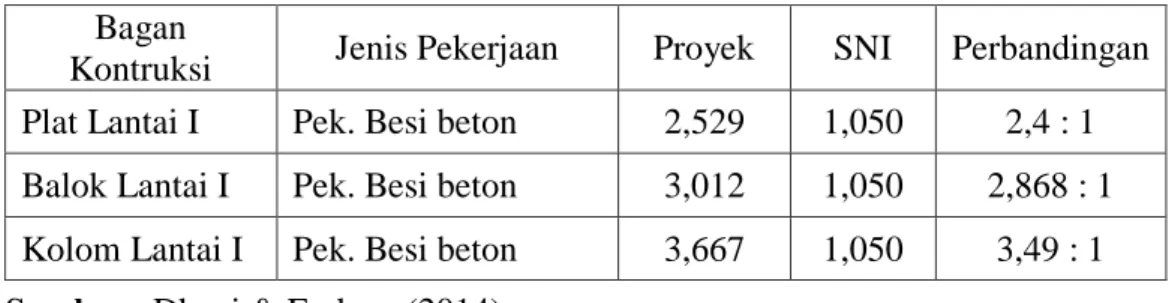

Kontruksi Jenis Pekerjaan Proyek SNI Perbandingan Plat Lantai I Pek. Besi beton 2,529 1,050 2,4 : 1 Balok Lantai I Pek. Besi beton 3,012 1,050 2,868 : 1 Kolom Lantai I Pek. Besi beton 3,667 1,050 3,49 : 1 Sumber : Dhani & Endang (2014)

Tabel 2.19 Upah Kerja dan Bahan antara Proyek Dengan SNI

Uraian Pekerjaan Proyek SNI Selisih %

Lantai

Pekerjaan Plat Lantai

Pekerjaan Beton Rp. 21.586,85 Rp. 9.541,5 -Rp. 12.045,3 -56%

Pekerjaan Beton K-225 Rp. 13.460,00 Rp. 278.500 Rp. 265.040 95%

Pekerjaan Balok

Pekerjaan Besi Beton Rp. 25.711,60 Rp. 9.541,50 -Rp. 16.170,1 -63%

Pekerjaan Beton K-225 Rp 19.339,50 Rp. 278.500 Rp. 259.160, 93%

Pekerjaan Kolom

Pekerjaan Besi Beton Rp 31.303,75 Rp. 9.541,50 -Rp. 21.762,2 -70%

Pekerjaan Beton K-225 Rp. 31.323,50 Rp. 278.500 Rp. 247.176 89%

Total Rp. 142.725,2 Rp. 864.124,5 Rp.721.399,3 83%

Sumber : Dhani & Endang (2014)

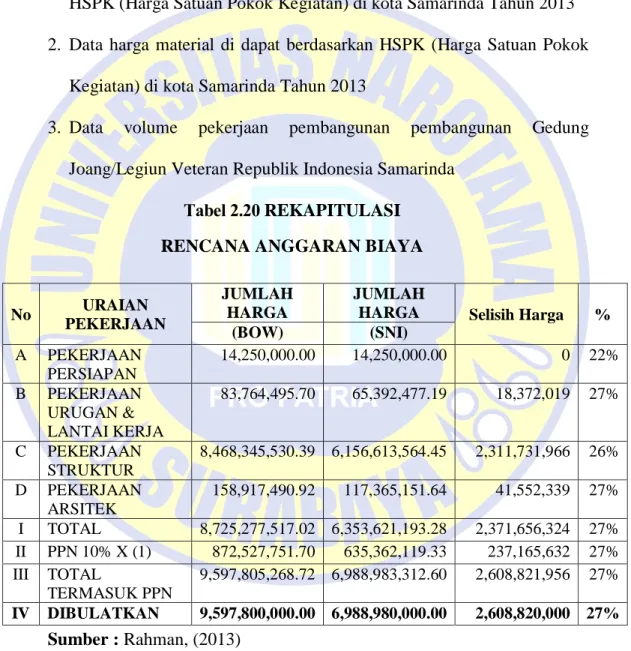

C. Rahman, (2013) melakukan penelitian tentang Perbandingan Estimasi Anggaran Biaya antara metode SNI dan BOW pada proyek pembangunan gedung Joang. Hasil penelitian menunjukkan bahwa hasil estimasi anggaran biaya yang lebih ekonomis adalah dengan metode SNI. Metode SNI mempunyai hasil anggran biaya yang lebih ekonomis yaitu sebesar Rp. 6,988,980,000.00 dibandingkan dengan metode metode BOW yaitu sebesar Rp. 7,797,420,000.00. Dari kedua metode tersebut mendapatkan selisih yang sangat besar yaitu Rp. 808,440,000.00 (10% dari BOW). Hal ini terjadi karena nilai koefisien untuk metode SNI lebih rendah dibandingkan dengan metode BOW.

33 Berikut langkah-langkah yang dilakukan untuk melakukan analisa perhitungan pada pembangunan proyek gedung joang/Legiun Veteran Republik Indonesia, Samarinda:

1. Data Upah Pekerja yang di pakai pada proyek pembangunan Gedung Joang/Legiun Veteran Republik Indonesia Samarinda Berdasarkan HSPK (Harga Satuan Pokok Kegiatan) di kota Samarinda Tahun 2013 2. Data harga material di dapat berdasarkan HSPK (Harga Satuan Pokok

Kegiatan) di kota Samarinda Tahun 2013

3. Data volume pekerjaan pembangunan pembangunan Gedung Joang/Legiun Veteran Republik Indonesia Samarinda

Tabel 2.20 REKAPITULASI RENCANA ANGGARAN BIAYA

Sumber : Rahman, (2013)

D. Dari peneliti terdahulu Mufaris, dkk (2014) yang berjudul Perbandingan Estimasi Anggaran Biaya antara BOW, SNI dan Metode Perhitungan Kontraktor pada Proyek Rumah Susun (Rusun) Pulogebang Jakarta Timur,

No URAIAN

PEKERJAAN

JUMLAH HARGA

JUMLAH

HARGA Selisih Harga %

(BOW) (SNI)

A PEKERJAAN PERSIAPAN

14,250,000.00 14,250,000.00 0 22%

B PEKERJAAN URUGAN &

LANTAI KERJA

83,764,495.70 65,392,477.19 18,372,019 27%

C PEKERJAAN STRUKTUR

8,468,345,530.39 6,156,613,564.45 2,311,731,966 26%

D PEKERJAAN ARSITEK

158,917,490.92 117,365,151.64 41,552,339 27%

I TOTAL 8,725,277,517.02 6,353,621,193.28 2,371,656,324 27%

II PPN 10% X (1) 872,527,751.70 635,362,119.33 237,165,632 27%

III TOTAL

TERMASUK PPN

9,597,805,268.72 6,988,983,312.60 2,608,821,956 27%

IV DIBULATKAN 9,597,800,000.00 6,988,980,000.00 2,608,820,000 27%

34 telah disimpulkan: Dalam sebuah proyek konstruksi, perkiraan biaya memegang peranan penting dalam penyelenggaraan proyek. Untuk meningkatkan efisiensi dan efektivitas kegiatan pembangunan gedung dan bangunan di bidang konstruksi, diperlukan suatu sarana dasar perhitungan harga satuan yaitu Analisa Biaya Konstruksi. Kontraktor umumnya membuat harga penawaran berdasarkan analisa yang tidak seluruhnya berpedoman pada analisa BOW (Burgelijke Openbare Werken) maupun analisa SNI (Standarisasi Nasional Indonesia). Para kontraktor lebih cenderung menghitung harga satuan pekerjaan berdasarkan dengan analisa mereka sendiri yang didasarkan atas pengalaman terdahulu dalam menyelesaikan suatu pekerjaan konstruksi, walaupun tidak terlepas dari analisa BOW dan SNI.

Metode penelitian dalam melakukan analisa Rencana Anggaran Biaya (RAB) yaitu dengan BOW, SNI dan Metode Perhitungan Kontraktor. Dari perhitungan masing-masing analisa rencana anggaran biaya yang ada, didapat perbandingan rencana anggaran biaya antara metode BOW, SNI dan Metode Perhitungan Kontraktor. Rencana anggaran biaya yang ekonomis dengan Metode Perhitungan Kontraktor yaitu sebesar Rp 9.846.278.000,- ( sementara hasil analisa rencana anggaran biaya BOW yaitu sebesar Rp 13.591.871.000,- sedangkan analisa rencana anggaran biaya SNI yaitu sebesar Rp 12.836.347.000,-.

Selisih antara analisa RAB SNI dengan perhitungan kontraktor sebesar Rp.

2.990.069.000,- (23% dari RAB SNI), sedangkan Selisih BOW dengan kontraktor sebesar Rp. 3.745.593.000,- (28% dari BOW).

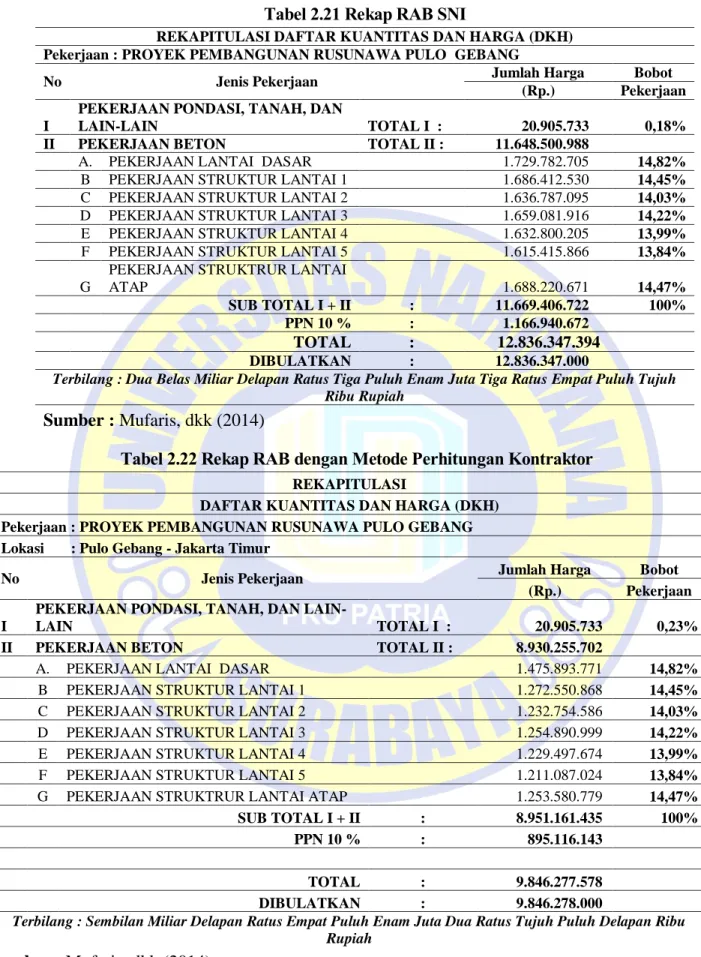

35 Tabel 2.21 Rekap RAB SNI

REKAPITULASI DAFTAR KUANTITAS DAN HARGA (DKH) Pekerjaan : PROYEK PEMBANGUNAN RUSUNAWA PULO GEBANG

No Jenis Pekerjaan Jumlah Harga Bobot

(Rp.) Pekerjaan I

PEKERJAAN PONDASI, TANAH, DAN

LAIN-LAIN TOTAL I : 20.905.733 0,18%

II PEKERJAAN BETON TOTAL II : 11.648.500.988

A. PEKERJAAN LANTAI DASAR 1.729.782.705 14,82%

B PEKERJAAN STRUKTUR LANTAI 1 1.686.412.530 14,45%

C PEKERJAAN STRUKTUR LANTAI 2 1.636.787.095 14,03%

D PEKERJAAN STRUKTUR LANTAI 3 1.659.081.916 14,22%

E PEKERJAAN STRUKTUR LANTAI 4 1.632.800.205 13,99%

F PEKERJAAN STRUKTUR LANTAI 5 1.615.415.866 13,84%

G

PEKERJAAN STRUKTRUR LANTAI

ATAP 1.688.220.671 14,47%

SUB TOTAL I + II : 11.669.406.722 100%

PPN 10 % : 1.166.940.672

TOTAL : 12.836.347.394

DIBULATKAN : 12.836.347.000

Terbilang : Dua Belas Miliar Delapan Ratus Tiga Puluh Enam Juta Tiga Ratus Empat Puluh Tujuh Ribu Rupiah

Sumber : Mufaris, dkk (2014)

Tabel 2.22 Rekap RAB dengan Metode Perhitungan Kontraktor

REKAPITULASI

DAFTAR KUANTITAS DAN HARGA (DKH) Pekerjaan : PROYEK PEMBANGUNAN RUSUNAWA PULO GEBANG Lokasi : Pulo Gebang - Jakarta Timur

No Jenis Pekerjaan Jumlah Harga Bobot

(Rp.) Pekerjaan I

PEKERJAAN PONDASI, TANAH, DAN LAIN-

LAIN TOTAL I : 20.905.733 0,23%

II PEKERJAAN BETON TOTAL II : 8.930.255.702

A. PEKERJAAN LANTAI DASAR 1.475.893.771 14,82%

B PEKERJAAN STRUKTUR LANTAI 1 1.272.550.868 14,45%

C PEKERJAAN STRUKTUR LANTAI 2 1.232.754.586 14,03%

D PEKERJAAN STRUKTUR LANTAI 3 1.254.890.999 14,22%

E PEKERJAAN STRUKTUR LANTAI 4 1.229.497.674 13,99%

F PEKERJAAN STRUKTUR LANTAI 5 1.211.087.024 13,84%

G PEKERJAAN STRUKTRUR LANTAI ATAP 1.253.580.779 14,47%

SUB TOTAL I + II : 8.951.161.435 100%

PPN 10 % : 895.116.143

TOTAL : 9.846.277.578

DIBULATKAN : 9.846.278.000

Terbilang : Sembilan Miliar Delapan Ratus Empat Puluh Enam Juta Dua Ratus Tujuh Puluh Delapan Ribu Rupiah

Sumber : Mufaris, dkk (2014)