Untuk menjaga tingkat profesionalisme aparatur pengawas, salah satu medianya adalah pendidikan dan pelatihan (diklat) sertifikasi auditor yang bertujuan untuk meningkatkan pengetahuan, keterampilan dan perubahan sikap/perilaku auditor pada suatu lembaga. tingkat kompetensi tertentu sesuai dengan perannya sesuai dengan keputusan bersama Kepala Pusat Pengembangan Fungsi Auditor Fungsional dan Kepala Pusat Pendidikan dan Pelatihan Pengawasan Badan Pengawasan Kerjasama Keuangan dan Pembangunan. Nomor KEP-82/JF/1/2014 dan nomor KEP-. Setelah mengikuti pelatihan ini, peserta diharapkan mampu mengidentifikasi titik-titik kritis dalam penerapan tata kelola sektor publik sesuai dengan ketentuan yang berlaku.

PENDAHULUAN

Latar Belakang

Kompetensi Dasar

Indikator Keberhasilan

Sistematika Modul

Metode Pembelajaran

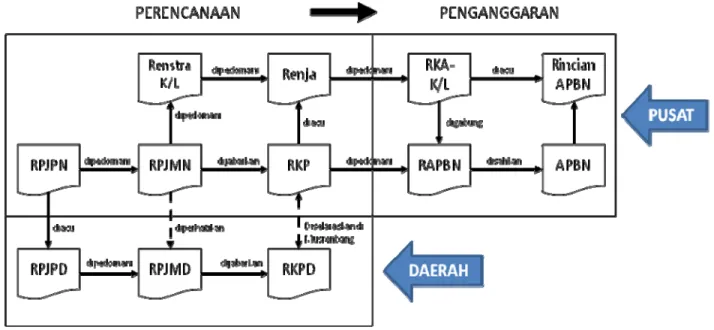

PERENCANAAN

Good Governance dan Akuntabilitas

Instruksi Presiden Nomor 7 Tahun 1999 tentang Tanggung Jawab Atas Kinerja Instansi Pemerintah merupakan wujud nyata penerapan akuntabilitas di Indonesia. Pada tahun 2003, pedoman tersebut direvisi dengan Keputusan Kepala LAN nomor 239/IX/6/8/2003 tentang penyempurnaan pedoman pelaporan tanggung jawab kinerja otoritas publik.

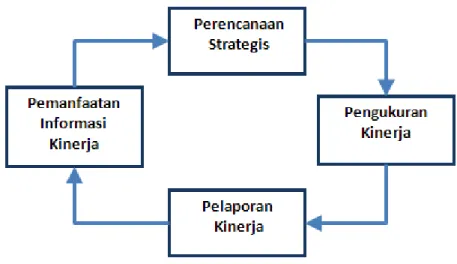

Perencanaan Kinerja

Sistem akuntabilitas kinerja instansi pemerintah merupakan suatu struktur, instrumen dan metode akuntabilitas yang dapat diuraikan sebagai berikut. Perencanaan kinerja artinya instansi pemerintah harus merencanakan apa yang akan dilakukan (program, kegiatan) dan apa hasilnya (output, hasil).

Penganggaran

PENGORGANISASIAN

Pengorganisasian Pelaksanaan Tugas dan Fungsi

Otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Pemerintahan daerah menyelenggarakan urusan pemerintahan dalam wilayah hukumnya, kecuali urusan pemerintahan yang ditetapkan oleh undang-undang ini sebagai urusan pemerintahan. Dalam menyelenggarakan urusan pemerintahan, pemerintah daerah mempunyai otonomi yang seluas-luasnya untuk mengatur sendiri dan mengurus urusan pemerintahan, berdasarkan asas otonomi dan kewajiban bantuan.

Urusan wajib adalah urusan pemerintahan yang berkaitan dengan pelayanan dasar, seperti pendidikan dasar, kesehatan, pemenuhan kebutuhan hidup minimal, prasarana dasar lingkungan hidup; sedangkan urusan pilihan berkaitan erat dengan potensi unggulan dan spesialisasi daerah. Dalam menjalankan urusan pemerintahan, pemerintah melakukannya sendiri, atau dapat mendelegasikan sebagian urusan pemerintahan kepada pejabat pemerintah atau wakil pemerintah di daerah, atau menugaskannya kepada pemerintah daerah dan/atau pemerintah desa. Urusan pemerintahan provinsi yang bersifat tidak wajib meliputi urusan pemerintahan yang benar-benar ada dan berpotensi meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, karakteristik, dan potensi unggulan daerah masing-masing.

Urusan pemerintahan kabupaten/kota tidak wajib meliputi urusan pemerintahan yang benar-benar ada dan dapat meningkatkan kesejahteraan masyarakat sesuai dengan kondisi, karakteristik, dan potensi unggulan daerah masing-masing. Landasan utama penyiapan perangkat daerah dalam bentuk organisasi adalah bahwa badan-badan negara merupakan wilayah hukum daerah, tidak berarti setiap pelayanan negara harus dibentuk menjadi organisasi khusus. Dengan mengubah terminologi pembagian urusan pemerintahan konkuren berdasarkan UU No. 32 Tahun 2004, penyelenggaraan kelembagaan paling sedikit sesuai dengan fungsi pemerintahan terkait. Urusan kenegaraan yang bersifat wajib dilaksanakan oleh seluruh provinsi, kabupaten, dan kota, sedangkan urusan kenegaraan tidak wajib hanya dapat dilaksanakan oleh daerah yang mempunyai potensi lebih besar dan kekhususan daerah yang dapat dikembangkan dalam rangka pengembangan otonomi daerah.

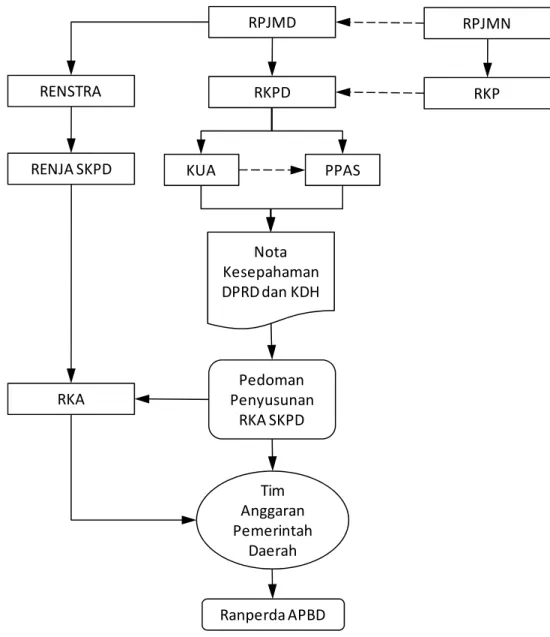

Pengelolaan Keuangan Daerah

Penyelenggaraan pemerintahan daerah juga merupakan subsistem dari penyelenggaraan negara, sehingga keuangan daerah dan keuangan negara akan berkaitan erat dan saling mempengaruhi. Dari ketiga jenis pelimpahan tersebut, hanya pelimpahan dalam pelaksanaan desentralisasi yang merupakan sumber keuangan daerah melalui alokasi dana perimbangan dari pemerintah pusat kepada daerah. Gubernur provinsi harus menunjuk pejabat dan bendahara tertentu untuk melaksanakan pengelolaan keuangan provinsi.

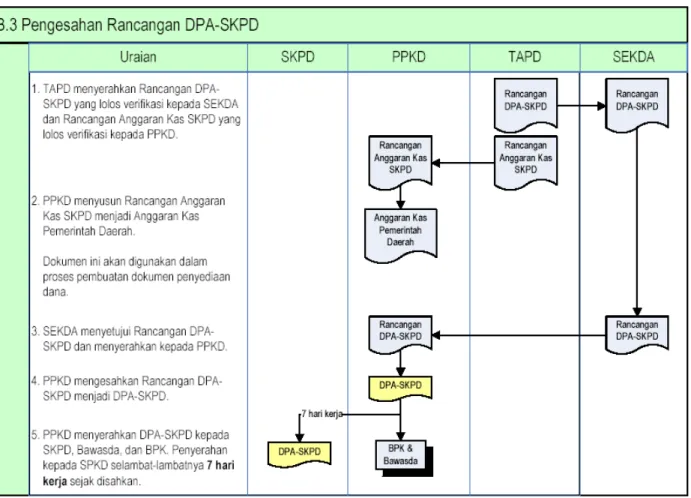

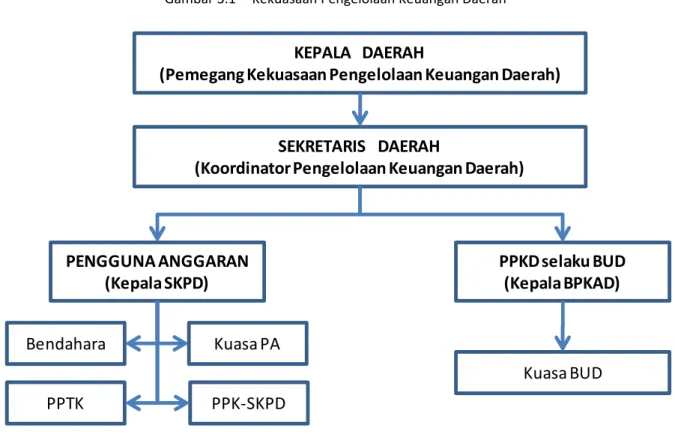

Susunan pejabat pengelola keuangan daerah menurut Peraturan Pemerintah Nomor 58 Tahun 2005 dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Pasal 185 ayat 4 dapat dilihat pada gambar. Sekretaris daerah sebagai koordinator pengelolaan keuangan daerah membantu kepala daerah dalam perumusan kebijakan dan mengoordinasikan pelaksanaan urusan pemerintahan daerah, termasuk pengelolaan keuangan daerah. PPKD selaku BUD mengangkat pejabat pada satuan kerja pengelolaan keuangan daerah sebagai kewenangan bendahara umum daerah (Kuasa BUD).

Pejabat pengguna anggaran/pengguna barang bertanggung jawab atas pelaksanaan tugasnya kepada walikota daerah melalui sekretaris daerah. Badan pengguna anggaran/badan pengguna barang bertanggung jawab melaksanakan tugasnya kepada pengguna anggaran/pengguna barang. PPTK bertanggung jawab melaksanakan tugasnya terhadap pengguna anggaran/. pengguna barang atau kuasa pengguna anggaran/kuasa pengguna barang yang ditunjuknya.

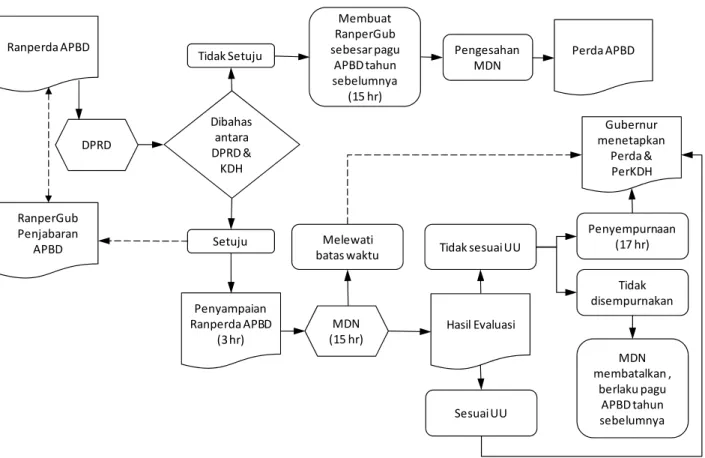

Penjadwalan Pelaksanaan Program/Kegiatan

PELAKSANAAN APBD

Pendapatan Daerah

Belanja Daerah

Pembiayaan Daerah

Manajemen Kas

PERTANGGUNGJAWABAN

Pelaporan Keuangan

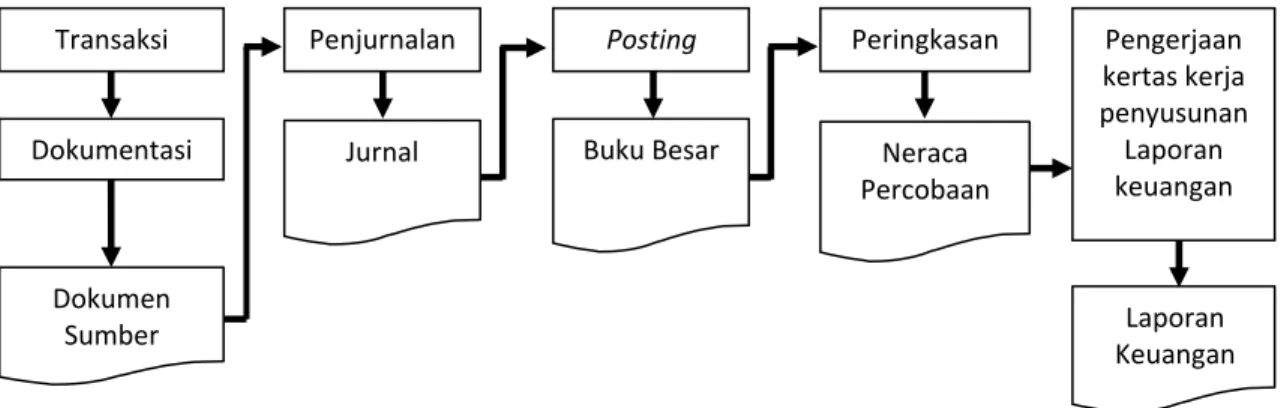

Laporan keuangan yang disusun sesuai dengan standar akuntansi pemerintah merupakan laporan keuangan yang dapat dipercaya. Laporan tahunan terdiri atas laporan keuangan yang disusun oleh SKPD dan laporan keuangan pemerintah daerah yang disusun oleh PPKD. Catatan atas laporan keuangan memuat penjelasan naratif atau rincian angka-angka yang dilaporkan dalam LRA, neraca, dan laporan arus kas.

Untuk mempertanggungjawabkan pelaksanaan APBD, setiap pemerintah daerah sebagai pelapor wajib menyusun dan menyampaikan laporan keuangan dan kinerja. Pejabat Pengelola Keuangan Daerah (FMO) selaku BUD menyusun laporan keuangan sebagai pertanggungjawaban pengelolaan kas daerah dan menyampaikannya kepada pengelola daerah. Laporan keuangan pemerintah daerah disusun berdasarkan laporan keuangan SKPD dan laporan tanggung jawab pengelolaan kas daerah.

Laporan keuangan disampaikan oleh bupati kepada Badan Pemeriksa Keuangan paling lambat 3 (tiga) bulan setelah tahun anggaran berakhir. Berdasarkan laporan keuangan yang telah diperiksa BPK, PPKD menyusun rancangan peraturan daerah (departemen) tentang pertanggungjawaban pelaksanaan APBD. Raperda tersebut memuat laporan keuangan yang meliputi laporan realisasi anggaran, neraca, laporan arus kas, catatan dalam laporan keuangan dan disertai dengan laporan kinerja.

Pelaporan Kinerja

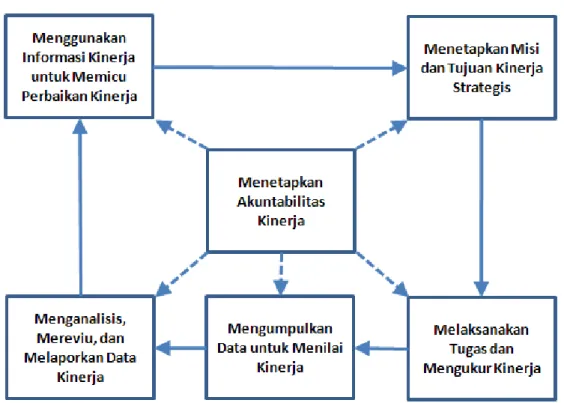

Pengukuran kinerja di lingkungan instansi pemerintah dilakukan sesuai dengan peran, tugas dan fungsi masing-masing instansi pemerintah, sehingga lebih mengandalkan pengukuran keberhasilan instansi pemerintah yang dilakukan secara bertahap mulai dari tingkat satuan kerja sampai dengan tingkat tertinggi organisasi suatu instansi. . Untuk mengatasi kompleksitas pengukuran di berbagai tingkatan dan agregasinya untuk menarik kesimpulan, beberapa indikator kinerja utama sering digunakan. Pengukuran kinerja pada berbagai tingkatan dilakukan dengan mengacu pada dokumen perencanaan kinerja, penganggaran, dan perjanjian kinerja.

Seluruh entitas tersebut wajib menyusun rencana kinerja, melaksanakan kegiatan/program, dan memantau pencapaian kinerja berbagai indikator kinerja yang digunakan untuk mengukur pencapaian output atau outcome terhadap tujuan strategis kementerian/lembaga. Laporan kinerja sebagaimana dimaksud dalam PP Nomor 08 Tahun 2006 timbul dari sistem akuntabilitas kinerja otoritas publik yang diselenggarakan oleh setiap entitas pelapor dan/atau entitas akuntansi. Sistem akuntabilitas kinerja instansi pemerintah sebagaimana dimaksud dikembangkan secara terpadu dengan sistem perencanaan, sistem penganggaran, sistem perbendaharaan, dan sistem akuntansi pemerintahan.

Salah satu bentuk pelaporan kinerja yang digunakan sebagai media akuntabilitas instansi pemerintah adalah LAKIP. Laporan akuntabilitas kinerja merupakan laporan kinerja tahunan yang memuat pertanggungjawaban kinerja suatu instansi dalam mencapai tujuan/sasaran strategis lembaga tersebut. A. Penyusunan LAKIP mengikuti prinsip umum, yaitu laporan harus disusun secara jujur, obyektif, dan transparan.

Pelaporan Lainnya

Laporan pertanggungjawaban kepala daerah yang selanjutnya disebut LKPJ adalah laporan berupa informasi penyelenggaraan pemerintahan daerah selama 1 (satu) tahun anggaran atau akhir masa jabatan, yang disampaikan oleh kepala daerah. kepada DPRD. Pemilihan kepala daerah secara langsung telah menciptakan hubungan kesetaraan dan kemitraan antara kepala daerah yang menjalankan fungsi eksekutif dengan DPRD yang menjalankan fungsi legislasi dalam menjalankan pemerintahan daerah. Landasan hukum (menjelaskan undang-undang mengenai pembentukan daerah yang bersangkutan dan peraturan perundang-undangan lain yang diperlukan).

Sebagai kepala daerah yang dipilih oleh rakyat, kepala daerah berkewajiban memberikan laporan penyelenggaraan pemerintahan daerah yang dilaksanakan kepada masyarakat sebagai wujud transparansi dan akuntabilitas. Dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dijelaskan bahwa pengawasan intern adalah keseluruhan proses pemeriksaan, peninjauan, pemantauan, evaluasi, dan kegiatan pengawasan lainnya berupa pendampingan, sosialisasi, dan konsultasi mengenai pelaksanaan. . tugas dan fungsi organisasi guna memberikan keyakinan yang cukup bahwa kegiatan sesuai kriteria yang ditetapkan telah dilaksanakan secara efektif dan efisien untuk kepentingan pimpinan dalam terwujudnya tata kelola yang baik. Semakin kompleksnya tugas dan fungsi yang dijalankan oleh instansi pemerintah menyulitkan pimpinan unit (manajemen) untuk melakukan pengawasan langsung terhadap seluruh kegiatan organisasi, sehingga diperlukan satuan pengawasan internal yang diperankan oleh APIP.

Salah satu cara untuk menciptakan lingkungan pengendalian yang positif dan menggembirakan adalah dengan mewujudkan peran aparat pengendalian internal pemerintah yang efektif. Audit kinerja merupakan pemeriksaan terhadap pelaksanaan tugas dan fungsi badan negara yang meliputi pemeriksaan aspek ekonomi, efisiensi dan efektivitas, serta kepatuhan terhadap peraturan. Melalui pemeriksaan yang dilakukan BPK, maka pengelolaan dan pertanggungjawaban keuangan daerah yang dilaksanakan oleh pemerintah daerah melalui laporan keuangan pemerintah daerah akan dinilai kewajarannya.

PENGAWASAN

Peran Aparatur Pengawasan Intern Pemerintah

Aparat Pengawasan Intern yang selanjutnya disingkat APIP adalah lembaga pemerintah yang dibentuk untuk menyelenggarakan pengendalian internal di tingkat nasional dan/atau daerah, terdiri atas Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal Kementerian, inspektorat/unit pengendalian internal. pada Kementerian Negara, Inspektorat Utama/Inspektorat Lembaga Negara Non Departemen, Inspektorat/Satuan Pengawasan Intern pada Sekretariat Lembaga Tinggi Negara dan Lembaga Negara, Inspektorat Provinsi/Daerah/Kota, dan Satuan Pengawasan Intern pada Kementerian Negara lainnya. badan hukum negara. sesuai dengan peraturan hukum. Agar tujuan organisasi dapat tercapai, pimpinan lembaga harus menciptakan dan memelihara lingkungan organisasi yang menumbuhkan perilaku positif dan mendukung pengendalian manajemen serta kesadaran di kalangan pimpinan lembaga. Untuk memberikan jaminan yang memadai bahwa tujuan organisasi akan tercapai, kepala lembaga harus melakukan penilaian risiko manajemen.

Penilaian risiko ini merupakan upaya untuk meminimalkan kesalahan dan penyimpangan dalam pelaksanaan aktivitas dan fungsi organisasi. Ketika pimpinan lembaga dapat menilai risiko yang dihadapinya, maka perancangan dan penerapan prosedur pengendalian dan pengelolaan risiko dapat dilakukan dengan baik. Aktivitas pengendalian adalah kebijakan, prosedur, teknik, dan mekanisme yang memberikan arahan kepada pemimpin dan membantu mereka yakin bahwa tindakan yang diperlukan telah diambil untuk mengantisipasi risiko.

Pimpinan lembaga dan pihak eksternal juga dapat memperoleh informasi yang relevan dan terpercaya untuk kebutuhan pengambilan keputusan, sehingga lembaga dapat dikelola dengan baik. Pemeriksaan adalah suatu proses identifikasi masalah, analisis dan evaluasi yang dilakukan secara independen, obyektif dan profesional, berdasarkan standar pemeriksaan, untuk memverifikasi kebenaran, keakuratan, kredibilitas, efektivitas, efisiensi dan keandalan informasi tentang pelaksanaan tugas dan fungsi pemerintahan. agensi.menilai. . Kegiatan pengawasan dan kegiatan lainnya yang tidak memberikan jaminan mutu antara lain konsultasi, sosialisasi dan pendampingan.

Pemeriksaan oleh BPK

Tuntutan Kerugian Negara/Daerah