PENDAHULUAN

Latar Belakang Masalah

Manajemen laba merupakan suatu strategi yang diterapkan dalam bidang akuntansi yang berguna untuk mengetahui keadaan dan kinerja suatu perusahaan. Manajer melakukan manajemen laba apabila melanggar peraturan guna mengurangi biaya pelanggaran peraturan, hal ini dilakukan agar perusahaan yang dikelolanya tidak terkena sanksi dari Badan Pengawas Pasar Modal (Bapepam). Besar kecilnya perusahaan terlihat dari perusahaan yang besar, perusahaan yang besar akan lebih transparan dalam menentukan kegiatan operasinya karena investor akan lebih perhatian sehingga dapat meminimalisir tindakan manajemen laba.

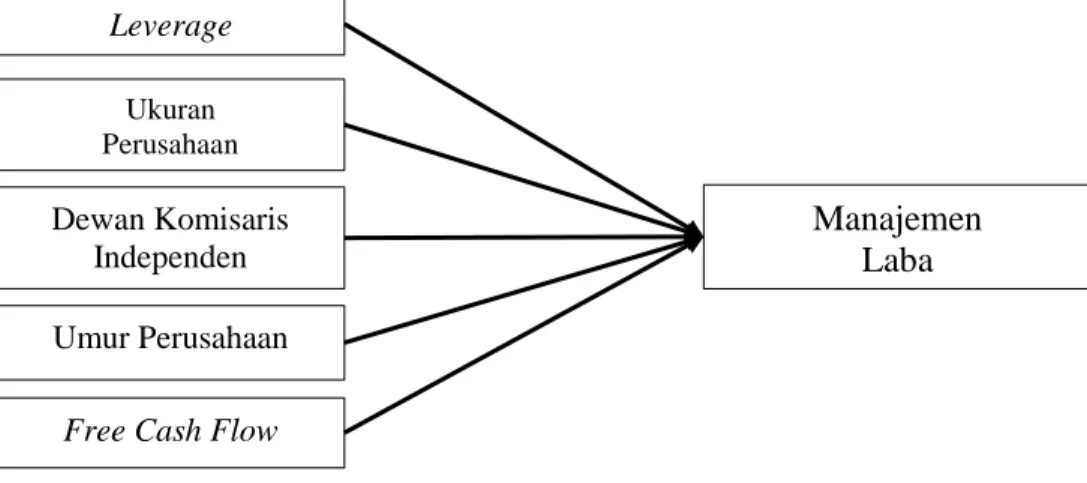

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh Leverage, ukuran perusahaan, dewan komisaris independen, umur perusahaan dan Free Cash Flow terhadap manajemen laba. Dari latar belakang yang telah diuraikan diatas maka penulis tertarik untuk melakukan penelitian yang berjudul “PENENTU MANAJEMEN LABA PADA PERUSAHAAN SEKTOR ENERGI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE TAHUN.

Identifikasi Masalah

Pada tahun 2018-2021, terjadi peningkatan data total liabilitas pada beberapa perusahaan di bidang energi, hal ini menunjukkan bahwa peningkatan utang akan mempengaruhi besar kecilnya atau besarnya laba yang akan berdampak negatif karena dapat menurunkan laba. Pada beberapa perusahaan di bidang energi terjadi penurunan arus kas operasi yang mengindikasikan rendahnya arus kas operasional perusahaan.

Batasan Masalah

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

Landasan Teori

- Manajemen Laba

- Defenisi Manajemen Laba

- Pola-Pola Manajemen Laba

- Pengukuran Manajemen Laba

- Leverage

- Jenis-Jenis Leverage

- Ukuran Perusahaan

- Dewan Komisaris Independen

- Umur Perusahaan

- Free Cash Flow

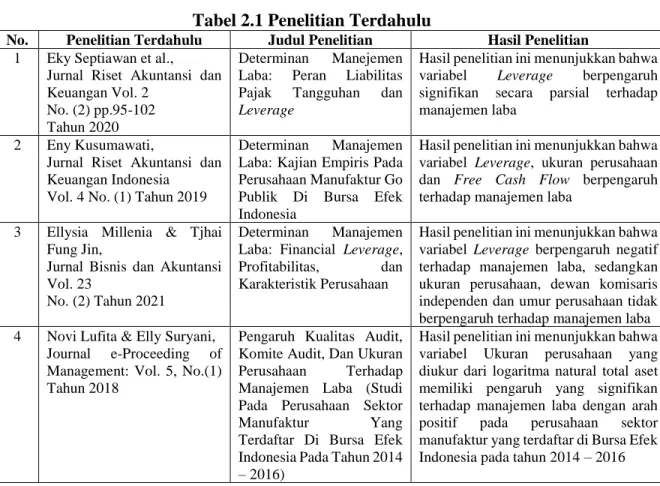

- Penelitian Terdahulu

Hasil penelitian ini menunjukkan bahwa variabel Leverage, Ukuran Perusahaan dan Free Cash Flow berpengaruh terhadap manajemen laba. Hasil penelitian ini menunjukkan bahwa variabel ukuran perusahaan tidak berpengaruh signifikan, sedangkan Leverage berpengaruh negatif signifikan terhadap manajemen laba. Pengaruh perencanaan pajak dan ukuran perusahaan terhadap manajemen laba (studi pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2012-2016).

Hasil penelitian ini menunjukkan bahwa ukuran perusahaan berpengaruh terhadap manajemen laba pada perusahaan otomotif di BEI. Hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh signifikan, sedangkan Free Cash Flow berpengaruh negatif dan signifikan terhadap manajemen laba.

Kerangka Konseptual

- Pengaruh Leverage Terhadap Manajemen Laba

- Pengaruh Ukuran Perusahaan Terhadap Manajemen Laba

- Pengaruh Dewan Komisaris Independen Terhadap

- Pengaruh Umur Perusahaan Terhadap Manajemen Laba

- Pengaruh Free Cash Flow Terhadap Manajemen Laba

Menurut Agustia & Suryani (2018) “Ukuran perusahaan merupakan salah satu faktor yang mendorong tindakan manajemen laba. Berdasarkan kerangka pemikiran dan penelitian terdahulu mengenai ukuran perusahaan terhadap manajemen laba, maka penelitian ini merupakan penelitian pengembangan dari penelitian-penelitian sebelumnya yang bertujuan untuk mengetahui secara empiris membuktikan pengaruh ukuran perusahaan terhadap manajemen laba Dewan independen menjamin transparansi laporan keuangan yang disampaikan, sehingga dapat meningkatkan kepercayaan para pemangku kepentingan terhadap perusahaan terhadap kualitas informasi yang diperoleh.

Hal ini sejalan dengan penelitian yang dilakukan Nabila dan Daljono (2012) bahwa dewan komisaris independen berpengaruh negatif signifikan terhadap manajemen laba. Berdasarkan kerangka pemikiran dan penelitian terdahulu terkait dewan komisaris independen terhadap manajemen laba, maka penelitian ini merupakan pengembangan dari penelitian sebelumnya yang bertujuan untuk membuktikan secara empiris pengaruh dewan komisaris independen terhadap manajemen laba. Menurut Indracahya & Faisol (2017) “Perusahaan yang sudah mempunyai banyak pengalaman manajemen dari manajemen sebelumnya dan sudah lama berdiri maka akan lebih mudah dalam menerapkan manajemen laba.”

Berdasarkan kerangka pemikiran dan penelitian terdahulu terkait umur perusahaan terhadap manajemen laba, maka penelitian ini merupakan pengembangan dari penelitian sebelumnya yang bertujuan untuk membuktikan secara empiris pengaruh dewan komisaris independen terhadap manajemen laba. Perusahaan yang mempunyai arus kas bebas yang tinggi berarti akan mempunyai masalah keagenan yang tinggi dan kemungkinan besar akan melakukan manajemen laba. Masalah keagenan yang muncul merupakan permasalahan bagi pemegang saham atau investor yang menginginkan arus kas bebas didistribusikan kepada mereka sehingga meningkatkan kesejahteraan mereka.

Sementara itu, manajemen perusahaan menginginkan Free Cash Flow tetap terjaga untuk memperbaiki perusahaan hingga menjadi lebih optimal. Prinsipal berkepentingan untuk memaksimalkan kekayaannya, sehingga ia ingin arus kas bebas dibagikan sebagai dividen. Berdasarkan kerangka pemikiran dan penelitian terdahulu mengenai Free Cash Flow terhadap manajemen laba, maka penelitian ini merupakan penelitian pengembangan dari penelitian sebelumnya yang bertujuan untuk membuktikan secara empiris pengaruh Free Cash Flow terhadap manajemen laba.

Hipotesis

Kerangka konseptual adalah hubungan antara satu konsep dengan konsep lain dari masalah yang akan diselidiki. Kerangka konseptual ini digunakan untuk menghubungkan atau menjelaskan secara luas permasalahan yang sedang dibahas.

METODE PENELITIAN

- Jenis Penelitian

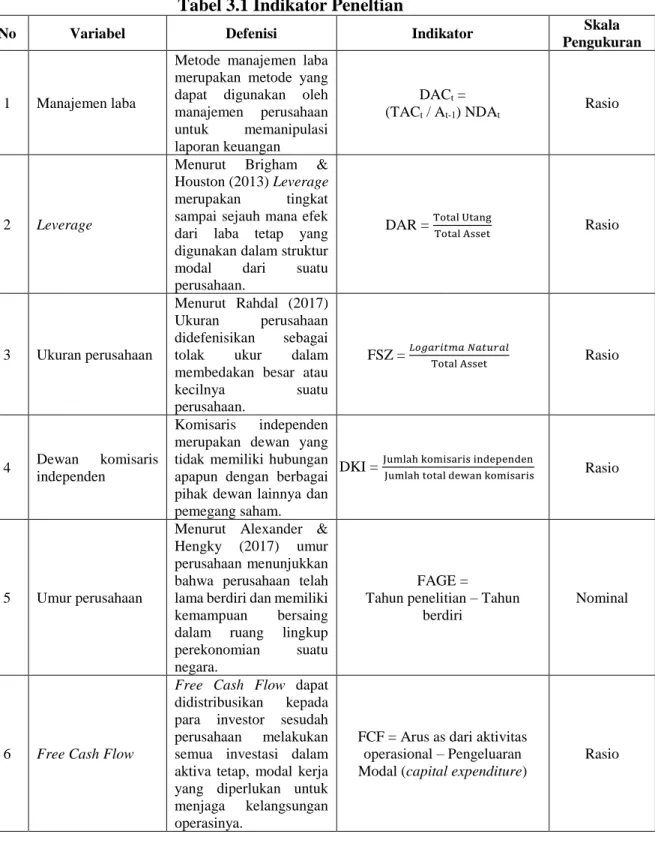

- Definisi Operasional Variabel

- Variabel Dependen (Variabel Terikat/Y)

- Variabel Independen (Variabel Bebas/X)

- Waktu dan Tempat Penelitian

- Teknil Pengambilan Sampel

- Teknik Pengumpulan Data

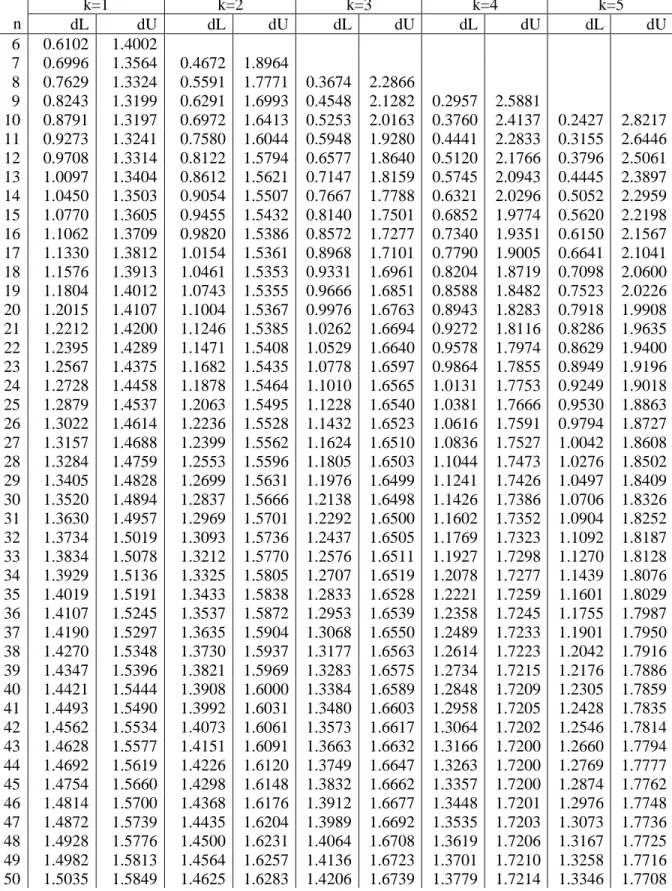

- Teknik Analisis Data

- Uji Statistik Deskriptif

- Analisis Regresi Linier Berganda

- Uji Asumsi Klasik

- Uji Hipotesis

- Uji Koefisien Determinasi (R 2 )

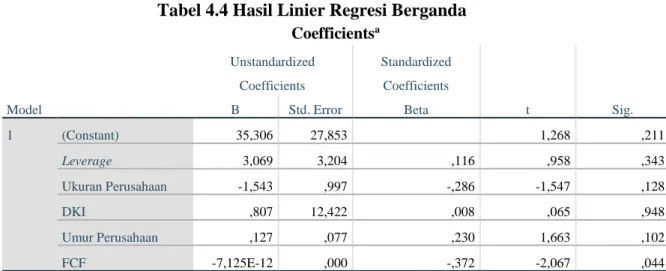

Analisis statistik deskriptif dalam penelitian ini akan mendeskripsikan faktor-faktor yang mempengaruhi Manajemen Laba pada perusahaan sektor energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021. Analisis regresi berganda bertujuan untuk mengetahui pengaruh Gearing, Ukuran Perusahaan, Dewan Komisaris Independen, Umur Perusahaan dan Free Cash Flow terhadap Manajemen Laba pada perusahaan sektor energi yang terdaftar di Bursa Efek Indonesia tahun 2018 sampai dengan tahun 2021. Hal ini menunjukkan bahwa H0 adalah diterima dan Ha ditolak, dimana variabel leverage secara parsial tidak berpengaruh terhadap Manajemen Laba pada perusahaan sektor energi yang terdaftar di BEI tahun 2018-2021.

Dari informasi kuantitatif dan konsep/teori di atas penulis menyimpulkan bahwa leverage tidak berpengaruh terhadap manajemen laba pada perusahaan sektor energi yang terdaftar di BEI tahun 2018-2021. Dari informasi kuantitatif dan konsep teori diatas, penulis menyimpulkan bahwa umur perusahaan tidak berpengaruh terhadap manajemen laba pada perusahaan sektor energi yang terdaftar di BEI tahun 2018-2021. Hal ini menunjukkan bahwa H0 ditolak dan Ha diterima, yang mana variabel Free Cash Flow secara parsial berpengaruh terhadap Manajemen Laba pada perusahaan sektor energi yang terdaftar di BEI tahun 2018-2021.

Berdasarkan informasi kuantitatif dan konsep/teori di atas, penulis menyimpulkan bahwa arus kas bebas berpengaruh terhadap manajemen laba pada perusahaan sektor energi yang terdaftar di BEI tahun 2018-2021. Leverage tidak berpengaruh terhadap manajemen laba pada perusahaan sektor energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021. Ukuran perusahaan tidak berpengaruh terhadap manajemen laba pada perusahaan sektor energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021. Periode 2018-2021.

Dewan Komisaris Independen tidak mempunyai pengaruh terhadap manajemen laba pada perusahaan Sektor Energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021. Umur perusahaan tidak berpengaruh terhadap manajemen laba pada perusahaan Sektor Energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021. Arus kas bebas berpengaruh terhadap manajemen laba pada perusahaan Sektor Energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021.

HASIL PENELITIAN

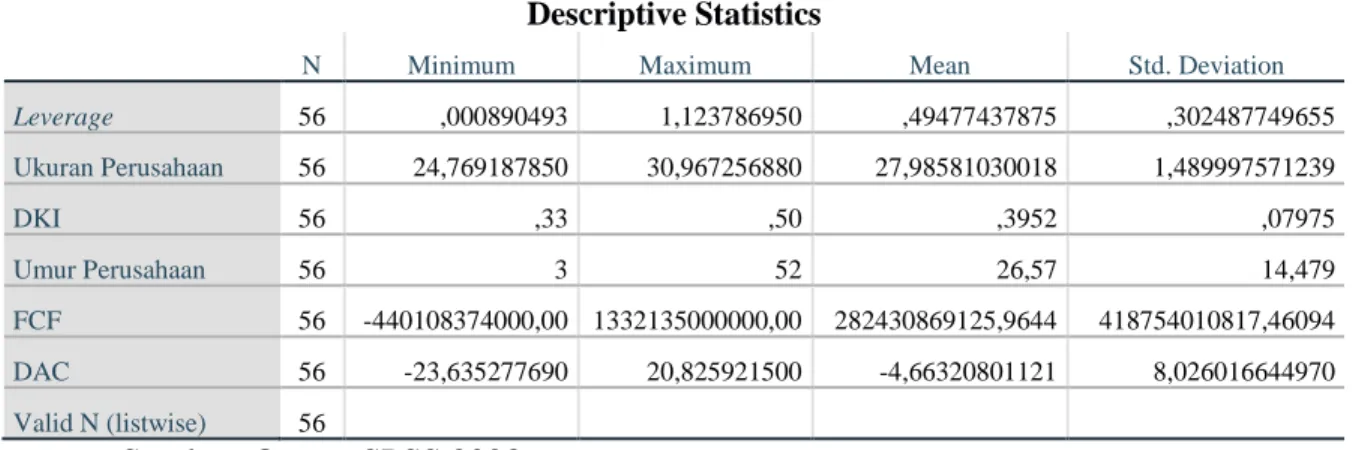

Deskripsi Data

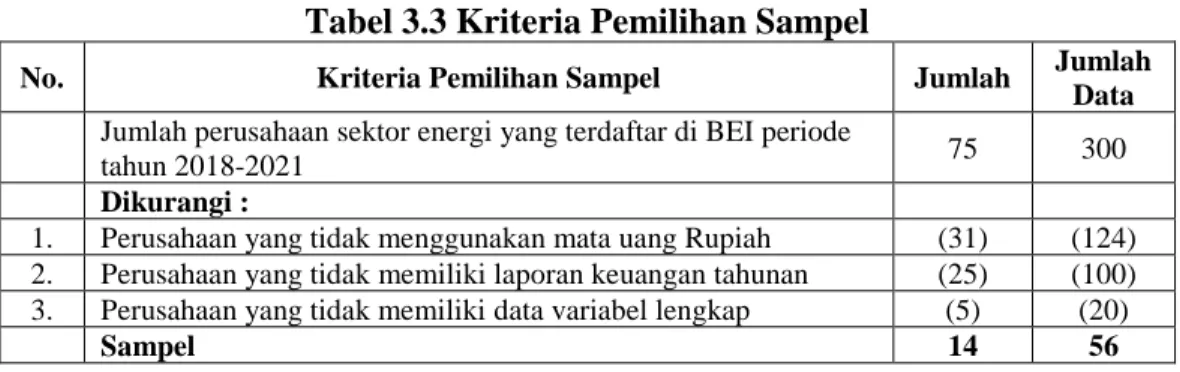

Penelitian ini dilakukan untuk mengetahui pengaruh variabel independen yaitu Leverage, ukuran perusahaan, dewan komisaris independen, umur perusahaan dan Free Cash Flow terhadap variabel dependen yaitu manajemen laba. Teknik pengumpulan data dalam penelitian ini berasal dari data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) periode 2018-2021. Jumlah populasi seluruh perusahaan sektor energi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2018-2021 sebanyak 75 perusahaan.

Berdasarkan kriteria yang telah ditetapkan, berikut daftar perusahaan sektor energi yang memenuhi kriteria dan dapat dijadikan sampel penelitian dan diamati pada periode 2018-2021.

Analisis Data

- Uji Statistik Deksriptif

- Analisis Regresi Linier Berganda

- Uji Asumsi Klasik

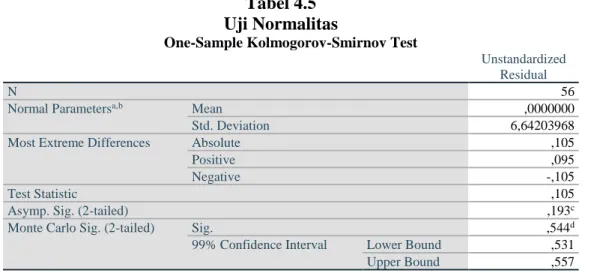

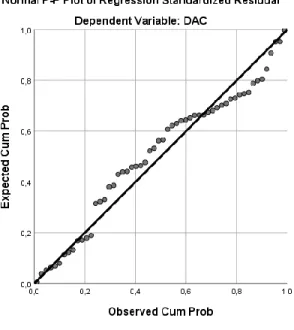

- Uji Normalitas

- Uji Multikolinieritas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Pengujian Hipotesis

- Koefisien Determinasi (R 2 )

- Pembahasan Hasil Penelitian

Hal ini menunjukkan H0 diterima dan Ha ditolak, dimana secara parsial variabel Leverage tidak berpengaruh terhadap Manajemen Laba. Hal ini menunjukkan H0 diterima dan Ha ditolak, dimana secara parsial variabel Ukuran Perusahaan tidak berpengaruh terhadap Manajemen Laba. Hal ini menunjukkan H0 diterima dan Ha ditolak, dimana secara parsial variabel Komisaris Independen tidak berpengaruh terhadap manajemen laba.

Hal ini menunjukkan bahwa H0 diterima dan Ha ditolak, dengan variabel Umur Perusahaan secara parsial tidak berpengaruh terhadap manajemen laba. Hal ini menunjukkan H0 ditolak dan Ha diterima, dengan variabel arus kas bebas secara parsial berpengaruh terhadap manajemen laba. Artinya sebesar 31,5% manajemen laba dapat dijelaskan oleh variabel Leverage, Ukuran Perusahaan, Dewan Pengawas Independen, Umur Perusahaan dan Free Cash Flow.

Hasil penelitian ini berbeda, semakin independen dewan komisaris suatu perusahaan tidak dapat mencegah praktik manajemen laba yang dilakukan manajer. Hasil penelitian ini menunjukkan bahwa Dewan Komisaris Independen mempunyai kemampuan pengendalian manajemen yang rendah dalam kinerja manajemen laba. Dari informasi kuantitatif dan konsep/teori di atas, penulis menyimpulkan bahwa Dewan Komisaris Independen tidak mempunyai pengaruh terhadap Manajemen Laba pada Perusahaan Sektor Energi yang terdaftar di BEI tahun 2018-2021, karena Dewan Komisaris independen menjamin transparansi laporan keuangan. disajikan. agar dapat diperoleh.

Hasil penelitian ini sejalan dengan penelitian terdahulu seperti penelitian Fajri (2019) yang berjudul Penentu Manajemen Laba Perusahaan Sektor Konsumsi yang menghasilkan Free Cash Flow berpengaruh terhadap Manajemen Laba. Pengaruh Ukuran Perusahaan, Umur Perusahaan, Leverage dan Profitabilitas terhadap Manajemen Laba (Studi pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016). PENGARUH PRAKTIK MANAJEMEN PERUSAHAAN YANG BAIK TERHADAP PRAKTIK MANAJEMEN LABA (Studi Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2017).

Pengaruh Dewan Komisaris Independen, Kepemilikan Institusional dan Komite Audit Terhadap Manajemen Laba dengan Variabel Pengendalian Profitabilitas dan Leverage (Studi Empiris Pada Perusahaan Sektor Industri Kimia Dasar yang Terdaftar di Bursa Efek Indonesia T. Dampak Praktik Good Corporate Governance Dalam Manajemen Laba Praktik (Studi pada Perusahaan Perbankan yang Tercatat di Bursa Efek Indonesia Tahun 2013-2017).

PENUTUP

Kesimpulan

Free cash flow berpengaruh terhadap manajemen laba pada perusahaan sektor energi yang terdaftar di Bursa Efek Indonesia (BEI).

Saran

Pengaruh Kepemilikan Institusional, Ukuran Perusahaan Dan Usia Terhadap Praktik Earning Smoothing (Studi Kasus Pada Perusahaan BUMN Yang Terdaftar Di Bursa Efek Indonesia Tahun 2017-2019). Pengaruh Kepemilikan Institusional, Ukuran Perusahaan Dan Usia Terhadap Praktik Earning Smoothing (Studi Kasus Pada Perusahaan BUMN Yang Terdaftar Di Bursa Efek Indonesia Tahun 2017-2019). Pengaruh unsur good corporate governance, leverage, umur perusahaan, ukuran perusahaan dan profitabilitas terhadap manajemen laba (studi empiris pada perusahaan manufaktur di BEI tahun 2014-2016).

Pengaruh Debt to Equity Ratio, Return On Equity, Return On Asset dan Ukuran Perusahaan terhadap Nilai Perusahaan pada Perusahaan Farmasi. Analisis pengaruh financial leverage, profitabilitas, ukuran perusahaan, likuiditas dan kepemilikan manajerial terhadap ketepatan waktu pelaporan keuangan pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia. Pengaruh Jenis Perusahaan, Ukuran Perusahaan, Umur Perusahaan dan Leverage terhadap Perataan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012–2016.

Pengaruh struktur aktiva, ukuran perusahaan, likuiditas dan profitabilitas terhadap nilai perusahaan dagang besar yang terdaftar di bursa efek indonesia. Pengaruh pertumbuhan laba dan likuiditas terhadap kualitas laba pada perusahaan manufaktur industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia 2017-2020.