PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

Agency Theory

Auditor eksternal sebagai pihak ketiga yang independen harus dapat menjamin kewajaran laporan keuangan yang disajikan oleh manajemen (agen). KAP sebagai auditor eksternal merupakan pihak ketiga independen yang kami yakini dapat menjamin kewajaran laporan keuangan yang disajikan oleh manajemen (agen).

Corporate Governance

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 tentang Perseroan Terbatas menjelaskan tiga organ utama dalam struktur perusahaan, yaitu Rapat Umum Pemegang Saham (RUPS), Dewan Pengawas, dan Direksi. Komite nominasi dan remunerasi bertugas membantu dewan pengawas dalam menetapkan kriteria dan sistem pemilihan anggota dewan pengawas dan direktur pelaksana.

Komite Audit

Komite Audit merupakan komite yang bertanggung jawab kepada Dewan Pengawas dan membantu Dewan Eksekutif dalam mengawasi audit eksternal dan audit internal. Komite audit dapat membuat rekomendasi auditor eksternal kepada dewan pengawas dan menilai kewajaran biaya audit. Biaya audit umumnya terkait dengan jumlah jam dan personel yang diperlukan untuk melaksanakan prosedur audit.

Ciri-ciri komite audit yang kuat, seperti memiliki banyak anggota, mengadakan pertemuan secara berkala, dan memiliki keahlian di bidang akuntansi atau keuangan, akan menghasilkan laporan keuangan yang berkualitas. Jika pendekatannya adalah sisi permintaan, komite audit dapat memilih KAP yang besar, yang berarti biaya auditnya tinggi. Pendekatan sisi penawaran memungkinkan komite audit yang efektif untuk mengurangi risiko bisnis sehingga biaya audit dapat lebih rendah (Boo & Sharma, 2008).

Beberapa karakteristik komite audit yang mempunyai pengaruh terhadap fee audit diteliti dalam penelitian ini, yaitu ukuran komite audit, frekuensi rapat komite audit dan keahlian komite audit.

Ukuran Komite Audit

Jumlah anggota komite audit harus disesuaikan dengan kompleksitas masing-masing perusahaan dan efisiensi pengambilan keputusan (KNKG, 2006). 55/POJK.04/2015 tentang Kelembagaan dan Pedoman Pelaksanaan Kerja Komite Audit, menjelaskan bahwa komite audit pada perusahaan publik mempunyai anggota minimal 3 orang yang terdiri dari komisaris independen sebagai ketua komite dan profesional sebagai anggota. Komite audit yang independen lebih efektif dalam menjalankan fungsi pengawasan karena sifatnya yang independen.

Banyaknya komite audit independen berarti perusahaan mempunyai sumber daya yang cukup dan diharapkan pengawasannya dapat meningkatkan kualitasnya. Sisi permintaan memberikan penjelasan, ketika jumlah komite audit independen banyak maka kecenderungannya adalah menggunakan KAP yang besar. Sedangkan sisi penawaran menjelaskan bahwa banyaknya komite audit independen membuat tingkat pengawasan menjadi efektif, sehingga diharapkan dapat mengurangi risiko perusahaan.

KAP mengurangi risiko yang harus ditanggung, sehingga biaya audit menjadi rendah (Yatim et al., 2006).

Rapat Komite Audit

Komite audit wajib menyelenggarakan rapat untuk membahas hal-hal yang memerlukan perhatian guna melaksanakan pengawasan yang efektif. Komite audit dapat menyelenggarakan rapat komite internal, rapat dengan dewan pengawas, dan rapat dengan audit eksternal dan auditor internal. Rapat Komite Audit biasanya membahas risiko dan permasalahan yang timbul. Jika Anda sering mengadakan pertemuan, Anda mungkin berisiko.

Sisi penawaran menggambarkan bahwa perusahaan dengan laporan keuangan yang andal mempunyai risiko yang rendah sehingga tidak memerlukan banyak upaya audit, akibatnya perusahaan membayar biaya audit yang lebih rendah (Farooq et al., 2018). Sisi permintaan memberikan penjelasan ketika komite audit sering mengadakan pertemuan yang menunjukkan fokus mereka pada bagaimana meningkatkan kualitas laporan perusahaan (Yasin & Nelson, 2012). Untuk mencapai hal tersebut, komite audit dapat memilih KAP besar yang dianggap mampu mencapai kualitas audit yang baik.

Keahlian Komite Audit

Sedangkan komite audit yang tergabung dalam afiliasi profesional dan mempunyai pengalaman manajerial tidak mempunyai pengaruh terhadap biaya audit. Sedangkan komite audit yang tergabung dalam afiliasi profesional dan mempunyai pengalaman manajerial tidak mempunyai pengaruh terhadap biaya audit. Hasan & Naser, (2013) dan Yatim et al., (2006) memberikan bukti bahwa komite audit berpengaruh negatif terhadap biaya audit.

Dengan demikian, penggugat menjelaskan bahwa frekuensi rapat komite audit berpengaruh positif terhadap biaya audit. Yasin & Nelson (2012) memberikan bukti bahwa frekuensi pertemuan komite audit berpengaruh positif terhadap biaya audit. Yatim et al., (2006) dan Vafeas & Waegelein, (2007) membuktikan bahwa keahlian komite audit berpengaruh positif terhadap biaya audit.

ACSIZE: ukuran komite audit ACFREQ: rapat komite audit ACEXP: keahlian komite audit AUFEE: biaya audit. Semakin banyak komite audit yang bertemu maka semakin tinggi fee audit yang dibayarkan kepada KAP. Semakin banyak komite audit independen maka semakin tinggi kualitas audit dalam pemilihan KAP sehingga mengakibatkan biaya audit menjadi tinggi.

Penelitian Terdahulu

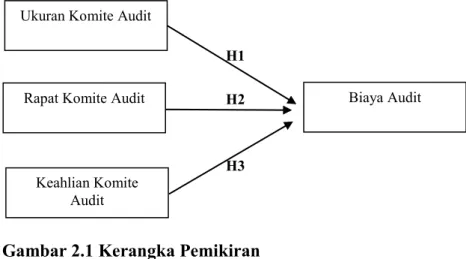

Kerangka Pemikiran

Kerangka kerja ini disusun untuk menggambarkan efektivitas komite audit sebagai variabel independen yang terdiri dari ukuran komite audit, frekuensi rapat komite audit, keahlian komite audit, dan biaya audit sebagai variabel dependen. Variabel ukuran komite audit, frekuensi rapat komite audit, dan keahlian komite audit diperkirakan berpengaruh positif atau negatif terhadap fee audit, tergantung pada pendekatan sisi penawaran atau sisi permintaan yang digunakan.

Hipotesis

- Ukuran komite audit-biaya audit

- Rapat komite audit - biaya audit

- Keahlian komite audit – biaya audit

Dalam teori keagenan, pengendalian internal yang dilakukan oleh komite audit bertujuan untuk mengurangi biaya keagenan (Jensen & Meckling, 1976). Banyaknya komite audit independen memberikan gambaran kecukupan sumber daya sehingga fungsi pengawasan dapat berfungsi lebih efektif. Pada sisi supply dijelaskan bahwa komite audit yang sering melakukan pertemuan diharapkan dapat menjalankan tugas pengawasannya dengan baik, mengurangi risiko audit (Wu, 2012) dan permasalahan dalam pelaporan keuangan (Yatim et al. 2006).

Rapat yang diadakan oleh komite audit merupakan salah satu cara untuk memantau biaya dalam mengurangi permasalahan lembaga. Sisi permintaan menjelaskan bahwa ketika komite audit banyak mengadakan rapat menandakan mereka menginginkan laporan keuangan yang berkualitas. Komite audit memilih KAP yang berkualitas, dengan harapan laporan audit yang dihasilkan dapat meningkatkan nilai bagi perusahaan.

Keahlian komite audit diharapkan dapat mengurangi pengujian yang dilakukan oleh auditor sehingga meminimalkan biaya audit. Sisi permintaan menjelaskan bahwa ketika komite audit berlatar belakang pendidikan akuntansi dan bisnis, maka mereka memahami laporan keuangan.

METODE PENELITIAN

Populasi dan Sampel

Definisi Operasional dan Pengukuran Variabel 33

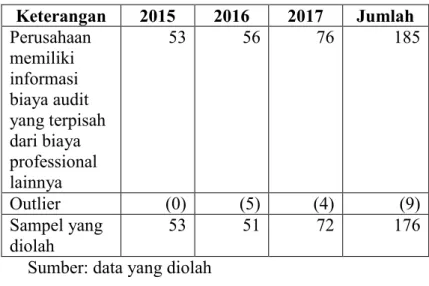

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015-2017, yang mengungkapkan biaya audit secara terpisah dengan biaya profesional lainnya. Biaya audit adalah total biaya yang dibayarkan kepada auditor eksternal yang dilaporkan dalam laporan tahunan perusahaan (Farooq et al., 2018), dinotasikan dengan AUFEE. Besar kecilnya komite audit merupakan jumlah komite audit yang dimiliki perusahaan yang diukur dengan jumlah komite audit independen yang ditunjukkan dengan ACSIZE.

Rapat komite audit diukur dengan jumlah rapat komite audit yang diselenggarakan selama satu tahun (Farooq et al., 2018). Keahlian komite audit merupakan pengetahuan dan kemampuan komite audit dalam memahami kegiatan usaha dan laporan keuangan perusahaan. Dalam penelitian ini, keahlian komite audit diukur dari jumlah anggota komite audit yang memiliki pendidikan akuntansi atau keuangan.

Asumsi Klasik

- Uji Normalitas

- Uji Multikolonieritas

- Uji Heteroskedasitas

- Uji Autokorelasi

Pengujian ini bertujuan untuk memastikan tidak ada asumsi klasik yang dilanggar sehingga model penelitian dapat dijadikan sebagai prediktor yang baik/BLUE (Best Linear Unbiased Estimator). Uji asumsi klasik digunakan untuk mengetahui apakah data bebas dari multikolinearitas, heteroskedastisitas, dan autokorelasi, serta apakah data tersebut normal. Tujuan uji normalitas adalah untuk menguji apakah variabel-variabel residual dalam suatu model regresi berdistribusi normal.

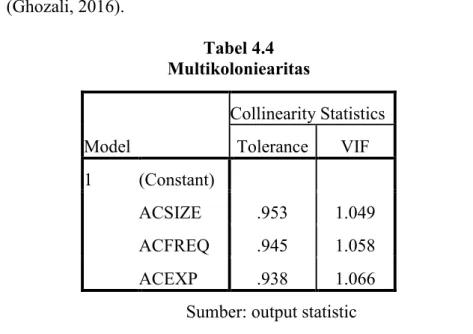

Jika nilai VIF < 10 dan nilai toleransi < 0,1 maka dapat disimpulkan tidak terjadi multikolinearitas (Ghozali, 2016). Uji heteroskedastisitas dilakukan untuk mengetahui apakah dalam model regresi terdapat perbedaan varians antara observasi yang satu dengan observasi yang lain. Tujuan dari uji autokorelasi adalah untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan perancu pada periode t dengan kesalahan perancu pada periode t-1 (sebelumnya).

Jika d > dU maka tidak terjadi autokorelasi positif dan jika (4 – d) > dU maka tidak terjadi autokorelasi negatif (Ghozali, 2016).

Koefisien Determinasi

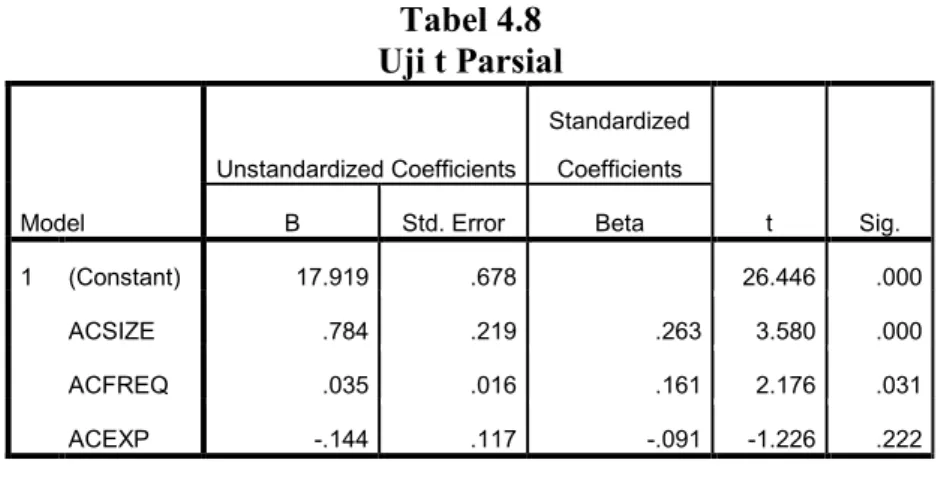

Rapat komite audit pada penelitian ini diukur dengan jumlah rapat yang diselenggarakan komite audit dalam 1 tahun. Variabel keahlian komite audit dengan nilai koefisien sebesar -0,144 dan nilai signifikansi sebesar 0,222 (>0,05), dengan demikian dapat disimpulkan H3 ditolak. Keahlian komite audit dalam penelitian ini diukur dari jumlah komite audit yang mempunyai latar belakang pendidikan akuntansi, keuangan atau bisnis.

55/POJK.04/2015 tentang Pembentukan dan Petunjuk Pelaksanaan Kerja Komite Audit yang mewajibkan hanya 1/3 dari jumlah komite audit yang bersifat independen. Oleh karena itu, komite audit memilih KAP yang berkualitas dan tentu saja akan menuntut biaya audit yang tinggi untuk tugas auditnya (Yasin & Nelson, 2012). Rapat komite audit berpengaruh positif terhadap biaya audit Rapat komite audit berpengaruh positif terhadap biaya Rapat komite audit berpengaruh positif terhadap biaya audit.

55/POJK.04/2015 tentang pengurangan dan pedoman pelaksanaan kerja komite audit, yaitu paling sedikit terdapat 1 orang anggota komite audit yang mempunyai latar belakang. Semakin banyak jumlah anggota komite audit yang memiliki keahlian akuntansi atau keuangan, diharapkan dapat meminimalkan risiko kesalahan dalam pembukuan, sehingga biaya audit akan semakin rendah. Implikasi teoritis dari temuan penelitian ini mendukung teori tata kelola perusahaan, yaitu komite audit yang efektif dapat mengurangi biaya keagenan.

Baik dari segi jumlah komite audit independen, jumlah rapat yang diselenggarakan maupun jumlah anggota komite audit yang memiliki keahlian akuntansi atau keuangan.

Uji Simultan (F Statistik)

Uji Parsial t-test

HASIL DAN PEMBAHASAN

Gambaran Umu dan Statistik Deskriptif

Uji Asumsi Klasik

- Uji normalitas

- Uji multikolonieritas

- Uji heteroskedasitas

- Uji autokorelasi

Ukuran komite audit (ACSIZE) dengan nilai minimal 2 dan maksimal 5, nilai rata-rata 3 berarti jumlah komite audit melebihi ketentuan yang disyaratkan OJK.

Koefisien Determinasi

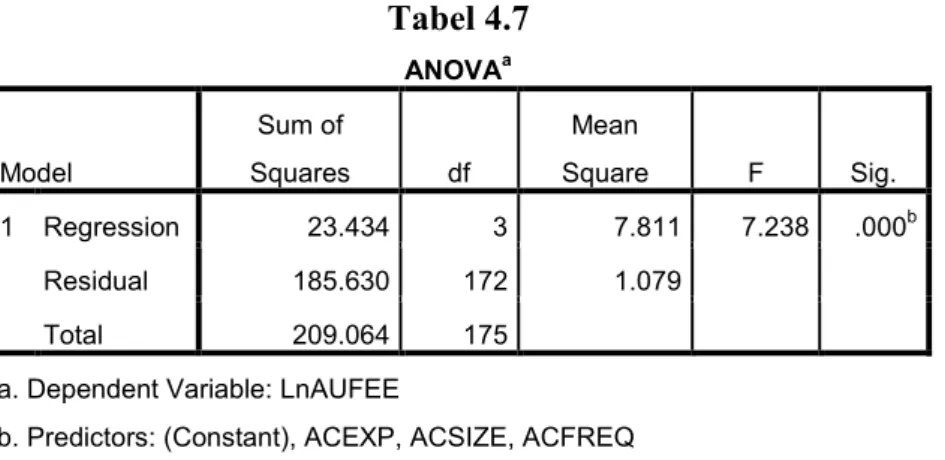

Uji F

Pengujian Hipotesis

Pembahasan

- Ukuran komite audit berpengaruh

- Rapat komite audit berpengaruh

- Keahlian komite audit berpengaruh

Dengan bertambahnya jumlah anggota komite audit independen, terdapat kecenderungan untuk menuntut kualitas laporan keuangan dan kualitas audit yang lebih tinggi untuk menyelesaikan permasalahan audit. Pendekatan dalam menetapkan KAP adalah demand side, yaitu komite audit memilih KAP yang besar dengan harapan kualitas auditnya baik, sehingga fee audit yang harus dibayar perusahaan tinggi (Yasin & Nelson, 2012). . Semakin banyak jumlah rapat yang diselenggarakan maka semakin efektif peran komite audit dalam menjaga kualitas pelaporan keuangan sehingga memberikan bobot yang lebih besar terhadap kualitas auditor dalam pemilihan KAP.

Jumlah perusahaan yang mengungkapkan biaya audit secara terpisah setiap tahunnya semakin meningkat, hal ini tentunya sangat mendukung salah satu prinsip tata kelola perusahaan yang baik yaitu transparansi. Keterbatasan dalam penelitian ini adalah pertama bahwa Adjusted R-square masih kecil yaitu sebesar 9,7%, sehingga kemungkinan masih banyak variabel lain yang mempengaruhi penentuan fee audit. Kedua, masih sedikitnya perusahaan yang mengungkapkan biaya audit secara terpisah sehingga sampel yang dapat dikumpulkan masih tergolong sedikit.

PENUTUP

Kesimpulan

Implikasi

- Implikasi teori

- Implikasi praktis

Peraturan Otoritas Jasa Keuangan Nomor 13/POJK.03/2017 tentang Penggunaan Jasa Akuntan Publik dan Kantor Akuntan Publik dalam Kegiatan Jasa Keuangan, (2017).

Keterbatasan

Saran