PENDAHULUAN

Latar Belakang

Hal-hal tersebut dapat dihindari dengan adanya sistem informasi akuntansi yang memadai dalam proses pemberian kredit, dengan kata lain diperlukan banyak informasi untuk menunjang efektivitas pelaksanaan pemberian kredit. Dari latar belakang tersebut penulis tertarik untuk melakukan penelitian dengan judul “Hubungan Sistem Informasi Akuntansi dan Struktur Pengendalian Intern Dalam Keputusan Pemberian Kredit Pada PT.

Rumusan Masalah

Tujuan dan Manfaat Penelitian

TINJAUAN PUSTAKA

Bank

Bank merupakan lembaga keuangan yang fungsi utamanya menghimpun uang masyarakat, menyalurkan uang kepada masyarakat dan memberikan pelayanan berupa jasa perbankan. Menurut Ismail (2010:4), dalam bukunya Manajemen Perbankan disebutkan bahwa fungsi utama bank adalah menghimpun uang masyarakat, menyalurkan uang masyarakat dan memberikan pelayanan perbankan.

Pengertian Sistem Informasi

Bank juga dapat memberikan beberapa layanan untuk memenuhi kebutuhan masyarakat dalam melakukan aktivitasnya. Dalam bentuk yang paling sederhana, komponen-komponen sistem informasi terdiri dari input, proses, dan output.

Pengertian Akuntansi

Menurut Suwarjono yang dikutip Rahman (2013:4) dalam bukunya Pengantar Akuntansi 1 menyatakan bahwa akuntansi adalah seni mencatat, mengklasifikasikan, meringkas dan melaporkan transaksi keuangan yang terjadi dalam suatu bisnis. Berdasarkan definisi di atas, dapat disimpulkan bahwa akuntansi dipandang sebagai suatu proses, suatu seni dan suatu kumpulan pengetahuan yang pada dasarnya mengarah pada suatu aktivitas atau aktivitas dalam akuntansi itu sendiri.

Sistem Informasi Akuntansi

Anggaran membatasi pengeluaran pada apa yang telah disetujui dan menghindari pengeluaran yang tidak boleh dikeluarkan dan berapa jumlahnya. Selain berguna untuk membandingkan informasi terkait anggaran dan biaya standar dengan kenyataan, seperti disebutkan sebelumnya, data historis yang diproses oleh sistem informasi dapat digunakan untuk memprediksi pertumbuhan penjualan dan arus kas atau untuk menentukan tren jangka panjang dan korelasinya.

Struktur Pengendalian Intern

Sebagaimana disebutkan di atas, Nugroho Widjajanto (2001:18) dalam bukunya Sistem Informasi Akuntansi menyatakan bahwa tujuan pengendalian internal adalah untuk: (1) mengamankan aset perusahaan, (2) memverifikasi keakuratan dan ketelitian data akuntansi, (3) meningkatkan efisiensi, (4) memajukan ketertiban. Struktur pengendalian internal dalam suatu organisasi harus selalu diperbarui sesuai dengan perkembangan kondisi dan teknologi.

Kredit

Setiap kredit yang diberikan mempunyai jangka waktu tertentu, jangka waktu tersebut termasuk jangka waktu pengembalian kredit yang telah disepakati. Tujuan pemberian kredit kepada perbankan adalah untuk menghasilkan uang, membantu nasabah dan membantu pemerintah meningkatkan stabilitas perekonomian. Sedangkan fungsi pemberian kredit sendiri adalah untuk meningkatkan kegunaan uang dan barang, mendorong dan memperlancar produksi dan konsumsi.

Menurut Kasmir, tujuan pemberian kredit dalam bukunya Dasar-Dasar Perbankan adalah sebagai berikut. Keuntungan yang diperoleh terdiri dari bunga yang diterima bank sebagai imbalan jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. Kredit yang diberikan oleh bank dapat digunakan oleh debitur untuk mengubah barang-barang yang tadinya tidak berguna menjadi barang-barang yang berguna atau berguna.

Pemberian kredit dapat dikatakan sebagai alat stabilitas perekonomian karena dengan kredit yang diberikan akan meningkatkan jumlah barang yang dibutuhkan masyarakat.

Prosedur Pemberian Kredit

Dalam kasus pinjaman internasional, hal ini akan meningkatkan saling kebutuhan antara penerima kredit dan pemberi pinjaman. Pemberian kredit oleh negara lain akan meningkatkan kerja sama di bidang lain, sehingga perdamaian dunia juga dapat tercipta. perusahaan, industri, identitas perusahaan, nama pengurus dan tingkat pendidikan, pengembangan usaha dan pelaksanaannya dengan pihak pemerintah. A. Dalam hal ini pemohon menentukan jumlah kredit yang ingin diperoleh dan jangka waktu kredit.

Tujuannya untuk mengetahui apakah berkas yang diserahkan sudah lengkap sesuai kebutuhan dan benar. Tujuannya untuk meyakinkan bank bahwa berkas-berkas tersebut sudah sesuai dan lengkap sesuai keinginan bank. Keputusan pinjam-meminjam dalam hal ini adalah menentukan apakah pinjam-meminjam itu akan dikabulkan atau ditolak, jika diterima maka pihak administrasi siap dan jika ditolak maka akan dikirimkan surat penolakan sesuai dengan alasannya.

Merupakan pencairan atau penarikan uang dari rekening sebagai realisasi pemberian kredit dan dapat diambil sesuai syarat dan tujuan pemberian kredit yaitu sekaligus atau bertahap.

Proses Aktivitas Pengendalian Intern Perkreditan

- Hubungan Pengendalian Intern Terhadap Pemberian Kredit

Pada saat kredit berjalan, kegiatan usaha nasabah diserahkan kepada bank sesuai dengan ketentuan yang ditetapkan oleh komite kredit. Bank setiap saat memperhatikan laporan nasabah untuk melihat apakah tujuan bisnis yang ditetapkan nasabah telah tercapai atau belum. Pengendalian internal yang memadai harus didukung dengan adanya komponen-komponen pengendalian yang meliputi: lingkungan pengendalian, aktivitas pengendalian, penilaian risiko, informasi dan komunikasi, dan terakhir pengawasan.

Dengan tercapainya tujuan pengendalian internal maka akan mendukung terciptanya prinsip pengambilan keputusan kredit yang sehat dan sesuai dengan ketentuan yang berlaku. Apalagi jika dilihat dari unsur-unsur penyebab kegagalan pemberian kredit, sebenarnya unsur-unsur tersebut adalah pengendalian intern. Dunil dalam bukunya Bank Auditing Risk-Based Audit menyebutkan bahwa pengendalian intern berpengaruh terhadap penyaluran kredit, dimana setiap bank harus mempunyai pengendalian intern terhadap kredit yang memadai sehingga dapat menghindari penyalahgunaan wewenang oleh berbagai pihak dalam pelaksanaan kredit. berkomitmen. dapat dicegah, yang dapat merugikan bank dan praktik pemberian pinjaman yang tidak sehat.

Jadi dapat disimpulkan bahwa dengan adanya pengendalian internal diharapkan pemberian kredit atau pembiayaan dapat memenuhi tujuannya, seperti kelangsungan operasional perusahaan sehubungan dengan perubahan dan tantangan yang muncul.

Kerangka Pikir

Hipotesis

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Definisi Operasional

- Populasi dan Sampel

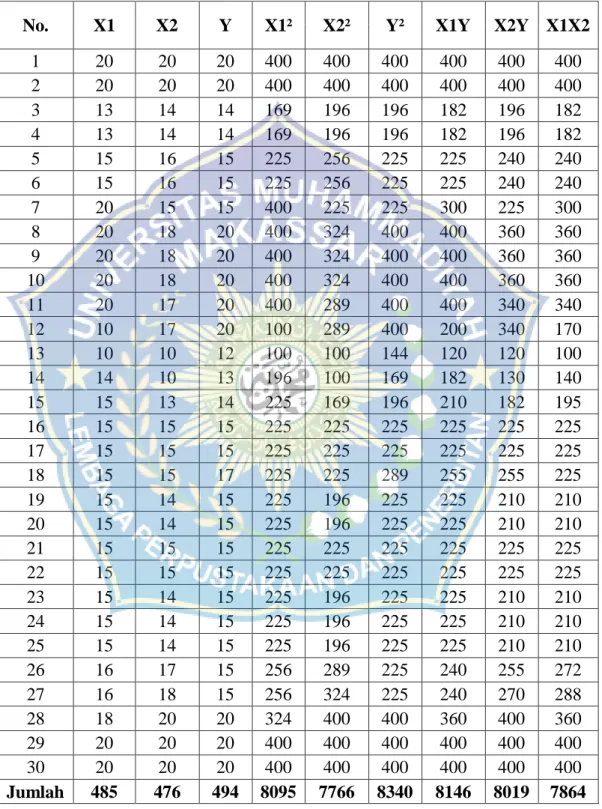

- Metode Analisis Data

Mengkoordinasikan dan memantau perencanaan, pelaksanaan dan pengelolaan sumber daya manusia (SDM) dan kegiatan sistem informasi manajemen sumber daya manusia sesuai dengan ketentuan atau kebijakan yang berlaku di wilayah kerja kantor wilayah untuk mencapai tujuan yang telah ditetapkan. Berdasarkan hasil jawaban responden tentang variabel sistem informasi akuntansi pada PT. Dengan demikian dapat disimpulkan bahwa sebagian besar responden memilih sangat sesuai dan sesuai, dan total responden yang berpartisipasi dalam pengisian kuesioner ini berjumlah 30 orang dengan persentase share 100%.

Oleh karena itu dapat disimpulkan bahwa mayoritas responden memilih sesuai dengan jumlah responden yang berpartisipasi dalam pengisian kuesioner ini sebanyak 30 orang dengan persentase 100%. Dengan demikian dapat disimpulkan bahwa mayoritas responden memilih sesuai dan sangat sesuai dengan jumlah responden yang berpartisipasi dalam pengisian kuesioner ini sebanyak 30 orang dengan persentase 100%. Dari hasil perhitungan tersebut diperoleh koefisien determinan antara Sistem Informasi Akuntansi (X1) dengan Struktur Pengendalian Intern (X2) dan Keputusan Alokasi Kredit (Y) sebesar 75,69%.

Koefisien penentu antara sistem informasi akuntansi (X1) dan struktur pengendalian internal (X2) dalam keputusan pemberian kredit (Y) adalah sebesar 75,69%.

GAMBARAN UMUM OBJEK PNELITIAN

Sejarah Singkat Berdirinya Bank Rakyat Indonesia

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokert, Jawa Tengah oleh Raden Bei Aria Wiriatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Priyayi Purwokerto Relief and Saving Bank", sebuah lembaga keuangan yang melayani masyarakat Indonesia (pribumi). ) kewarganegaraan. . Pada masa Perang Kemerdekaan tahun 1948, kegiatan BRI terhenti sejenak dan baru kembali beroperasi setelah Perjanjian Renville pada tahun 1949, yang kemudian berganti nama menjadi Bank Rakyat Indonesia Bersatu. 41 Tahun 1960, didirikanlah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan penggabungan BRI, Bank Tani dan Nelayan dan Nederlandsche Maatschappij (NHM).

9 Tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Bidang Koperasi Tani dan Nelayan. Dalam ketentuan baru tersebut, Bank Indonesia Bidang Koperasi, Tani dan Nelayan (dahulu BKTN) diintegrasikan dengan nama Bank Negara Indonesia Unit II Perdesaan, sedangkan NHM menjadi Bank Negara Indonesia Unit II Bidang Ekspor Impor (Exim). 13 Tahun 1968 tentang Undang-undang Bank Sentral yang pada pokoknya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Perdesaan dan Ekspor Impor dipecah menjadi dua bank masing-masing yaitu Banka Rakyat Indonesia dan Bank Ekspor Impor Indonesia.

Pada tahun 2003, pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga bank tersebut menjadi perseroan terbatas publik dengan nama resmi PT.

Visi dan Misi

Struktur Organisasi

Mengkoordinasikan dan memantau kegiatan perencanaan, pemenuhan dan pengelolaan logistik, sistem informasi manajemen logistik (SIM LOG), hubungan masyarakat, protokol, biaya pelabuhan dan sekretariat sesuai dengan ketentuan atau kebijakan yang berlaku di wilayah kerja kantor wilayah untuk mencapai tujuan yang ditetapkan. sasaran. Bab sebelumnya telah menjelaskan bahwa tujuan penelitian ini adalah untuk mengetahui hubungan sistem informasi akuntansi dan struktur pengendalian internal dalam keputusan pemberian kredit pada PT. Analisis ini digunakan untuk mengetahui seberapa besar hubungan Sistem Informasi Akuntansi (X1) dengan struktur pengendalian internal (X2) dalam keputusan pemberian kredit (Y) pada PT.

Karena f hitung > f tabel atau 42 > 3,35 maka Ho ditolak dan Ha diterima, artinya terdapat hubungan yang signifikan antara sistem informasi akuntansi (X1) dengan struktur pengendalian internal (X2) terhadap keputusan persetujuan kredit (Y ) . ) pada PT. Wilayah Makassar masih perlu meningkatkan kualitas sistem informasi akuntansi dan struktur pengendalian internal agar proses pengambilan keputusan persetujuan kredit menjadi lebih efisien. Diharapkan diperlukan penelitian lebih lanjut mengenai hubungan sistem informasi akuntansi dengan struktur pengendalian internal dalam pengambilan keputusan persetujuan kredit PT.

Sehingga dapat diperoleh gambaran atau wacana yang lebih luas mengenai sistem informasi akuntansi dan struktur pengendalian internal dalam pengambilan keputusan pemberian kredit.

HASIL PENELITIAN DAN PEMBAHASAN

Analisis Deskriptif Variabel

Sistem informasi akuntansi dapat didefinisikan sebagai kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data menjadi informasi. Pengendalian internal dapat diartikan sebagai suatu sistem pengendalian yang meliputi struktur organisasi, beserta seluruh cara dan tindakan yang diterapkan dalam perusahaan, dengan tujuan untuk menjaga aset perusahaan, memeriksa kebenaran dan keakuratan data akuntansi, meningkatkan efisiensi dan mendorong kepatuhan manajemen. kebijakan. oleh seluruh tingkatan organisasi. Berdasarkan hasil tanggapan kuesioner yang diperoleh dari responden mengenai variabel pengendalian internal pada PT.

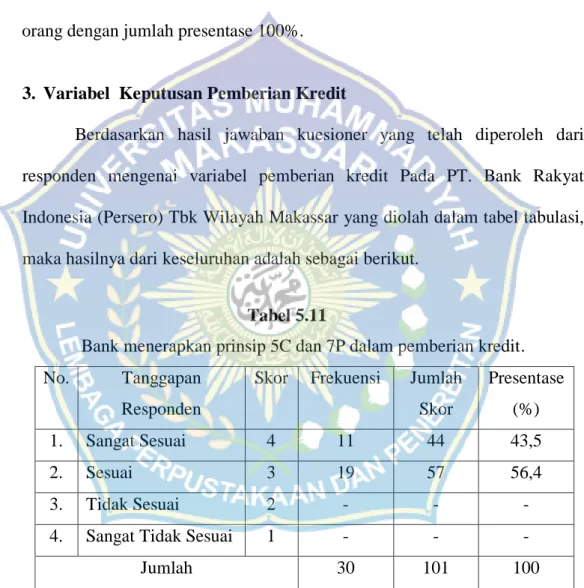

Berdasarkan hasil tanggapan kuesioner yang diperoleh dari responden mengenai variabel pemberian kredit pada PT.

Anlisis Korelasi Berganda

KESIMPULAN DAN SARAN

Kesimpulan

Karena nilai koefisien pada analisa di atas semuanya positif, artinya semakin besar nilai salah satu variabel maka nilai variabel pasangannya juga ikut meningkat. Sebaliknya jika salah satu variabel mengalami penurunan maka nilai variabel pasangannya juga mengalami penurunan.

Saran

Saya mohon kesediaan bapak/ibu sebagai responden untuk meluangkan waktu memberikan jawaban obyektif atas seluruh pertanyaan dalam kuesioner. Jawaban responden merupakan informasi yang sangat berharga bagi keberhasilan penelitian ini, dan kami sebagai peneliti akan menjamin kerahasiaan identitas Anda sesuai dengan etika penelitian. Ini adalah surat permintaan saya. Saya mengucapkan terima kasih atas perhatian dan partisipasinya dalam membantu kelancaran penelitian ini.

Beri tanda centang ( ) pada kotak alternatif pada jawaban yang menurut Anda paling sesuai dengan pendapat Anda.