Pada tahun 2022, frekuensi transaksi di saluran digital BCA akan terus mendominasi hingga mencapai 99,5% dari seluruh transaksi BCA yang mencapai 22,3 miliar transaksi. Website BCA www.bca.co.id terus berkembang sebagai sumber informasi utama mengenai produk, layanan, dan program pemasaran BCA.

SOLUSI KOMPREHENSIF BAGI NASABAH KORPORASI

KREDIT SINDIKASI UNTUK MENDUKUNG PENGEMBANGAN INFRASTRUKTUR

TINJAUAN BISNIS

Perbankan Korporasi

RENCANA KE DEPAN

Perbankan Komersial &

Usaha Kecil Menengah (UKM)

BCA senantiasa menyediakan solusi yang

Perbankan Komersial & UKM Tahun 2022

Rp 209,2 triliun 9,9 %

Portofolio Kredit Komersial & UKM

Pemanfaatan kredit sebesar 59,2% dengan jumlah kredit sebesar Rp 209,2 triliun, meningkat 9,9% dibandingkan tahun sebelumnya.

PERTUMBUHAN KREDIT YANG BERKUALITAS Dalam penyaluran kredit, BCA menekankan unsur kehati-

Total kredit bank umum dan UKM yang direstrukturisasi mengalami perbaikan dibandingkan tahun sebelumnya, dari Rp32,7 triliun menjadi Rp22,4 triliun atau 10,7% dari total kredit komersial dan UKM. Per Desember 2022, posisi loan at risk (LAR) bank umum dan UKM membaik menjadi 11,7% dibandingkan tahun sebelumnya yang berada di level 18,4% dengan NPL sebesar 1,7%.

FOKUS DALAM CUSTOMER ENGAGEMENT

BCA terus mendukung Pemerintah dalam pemberian kredit kepada UMKM, terlihat dari Laporan Komprehensif Pembiayaan Makroprudensial (RPIM) yang mencapai 20,4%. Untuk menjaga kualitas portofolio kredit dalam keadaan sehat maka dilakukan pemantauan secara berkala khususnya terhadap kredit yang direstrukturisasi.

Perbankan Komersial & Usaha Kecil Menengah (UKM)

Capaian RPIM sebagian besar disumbangkan melalui pembiayaan langsung dan rantai pasok, selebihnya melalui pembiayaan Lembaga Jasa Keuangan, Lembaga Layanan Usaha, dan Badan Usaha, serta pembiayaan melalui Pembiayaan Inklusif Efek (SBPI).

INOVASI MELALUI LAYANAN CASH MANAGEMENT Berbagai pengembangan bisnis dan inovasi

Dalam upaya meningkatkan penetrasi payroll, pada tahun 2022 BCA akan menyelenggarakan program manfaat BCA Payroll dan menjajaki kemitraan strategis digital dengan berbagai platform digital pendukung, termasuk platform akuntansi dan platform HR. Selain itu, BCA juga bekerja sama dengan salah satu penyedia layanan aplikasi hukum dari para ahli hukum bagi nasabah yang sedang membuka badan usaha atau nasabah badan usaha yang membutuhkan konsultasi hukum lainnya sebagai layanan nilai tambah bagi nasabah BCA Payroll.

Perbankan Individu

BCA tetap menjadi bank andalan dan

Perbankan Individu Tahun 2022

Rp 159,4 triliun 22,4 %

Portofolio Kredit Konsumer

BCA SOLITAIRE & PRIORITAS

KREDIT PEMILIKAN RUMAH

KREDIT KENDARAAN BERMOTOR

BCA adalah salah satu penyedia kartu kredit terkemuka di Indonesia, dan satu-satunya bank di Indonesia yang menawarkan kartu private label lokal atau lokal, yang tidak terafiliasi dengan jaringan lokal atau internasional lainnya. Untuk meningkatkan kapabilitasnya, BCA melakukan sejumlah inisiatif strategis, serta kerjasama kartu kredit dengan berbagai prinsipal internasional seperti Visa, Mastercard, AMEX, JCB dan UnionPay, serta kerjasama co-branding dengan berbagai platform e-commerce. .

WEALTH MANAGEMENT

KKB BCA telah menjalin kerja sama dengan beberapa merek mobil ternama dan lebih dari 400 dealer mobil dari seluruh Indonesia. Pada tahun 2022, total penyaluran pembiayaan baru (new booking) tercatat meningkat 35% menjadi Rp 29,3 triliun dibandingkan tahun 2021 yang tercatat sebesar Rp 21,7 triliun.

Perbankan Tresuri dan Internasional

BCA mengelola likuiditas secara optimal dengan risiko yang terukur serta menghadirkan solusi dan

Perbankan Tresuri dan Internasional Tahun 2022

Rp 424,5 triliun 32,3 %

PERBANKAN TRESURI

PENGELOLAAN LIKUIDITAS

Portofolio Tresuri

Menyikapi kenaikan suku bunga The Fed, Bank Indonesia telah mengambil langkah preemptive, preventif dan forward forward dengan menaikkan BI-7 Day Reverse Repo Rate (BI7DRR) sebesar 200 basis poin pada tahun 2022. Sepanjang tahun 2022, Bank Indonesia telah meningkatkan GWM Rupiah rasio dari 550bps untuk bank umum konvensional menjadi 9,0%.

SOLUSI PERBANKAN TRESURI

Sejalan dengan tren kenaikan suku bunga, Treasury BCA mengoptimalkan penempatan likuiditas pada instrumen yang memberikan imbal hasil terbaik dengan risiko yang tetap terukur, seperti instrumen Bank Indonesia, obligasi pemerintah, dan obligasi korporasi. Pada tahun 2022, total aset yang ditatausahakan oleh Kustodian BCA tercatat sebesar Rp 265 triliun dengan lebih dari 202.000 rekening efek.

PERBANKAN INTERNASIONAL

BCA juga memberikan layanan kustodian kepada nasabah yang asetnya dikelola dalam bentuk saham, obligasi pemerintah dan obligasi korporasi, reksa dana deposito, serta kontrak pengelolaan dana Rupiah dan valuta asing.

LAYANAN TRADE FINANCE

LAYANAN REMITTANCE

FINANCIAL INSTITUTIONS GROUP

BCA akan terus mengupayakan berbagai inisiatif pengembangan bisnis Treasury dan Perbankan Internasional yang memberikan nilai tambah kepada nasabah serta memberikan layanan perbankan yang nyaman, andal, dan aman. Mengikuti perkembangan pasar dan teknologi, Treasury Banking akan terus berinovasi dengan menawarkan beragam solusi dan produk untuk memenuhi kebutuhan nasabah.

PENDUKUNG BISNIS

Manajemen Risiko

Disiplin dalam manajemen risiko menjadi fondasi yang penting bagi Bank dalam

FOKUS MANAJEMEN RISIKO TAHUN 2022

Pada Desember 2022, total LAR BCA mencapai Rp69,4 triliun atau 10% dari total kredit, membaik dibandingkan tahun sebelumnya yang sebesar Rp90,8 triliun dan berasal dari penurunan seluruh segmen kredit. Pada bulan Desember 2022, Segmen Korporasi mengalami penurunan LAR sebesar Rp5,6 triliun atau 17,0% menjadi Rp27,3 triliun yang terutama berasal dari sektor pariwisata.

Likuiditas

BCA selalu melakukan evaluasi terhadap pelaksanaan penyaluran kredit dan melakukan pemantauan untuk memastikan tidak terlampauinya limit dan menjaga kualitas. Bank juga memberikan solusi menyeluruh atas kebutuhan kredit nasabah (total solution) dan melakukan pemantauan kredit secara berkesinambungan.

Posisi Permodalan

Risiko Nilai Tukar

Risiko Operasional

MANAJEMEN RISIKO TERINTEGRASI

BCA mengendalikan dan mengelola eksposur risiko konglomerasi keuangan dengan mengacu pada 4 (empat) pilar utama yang termasuk dalam Area Manajemen Risiko Terintegrasi dalam POJK no. Kecukupan proses terintegrasi dalam identifikasi, pengukuran, pemantauan dan pengendalian risiko serta Sistem Informasi Manajemen Risiko Terintegrasi.

PENGENDALIAN INTERNAL

BCA dan Perusahaan Anak memiliki modal minimum terintegrasi yang memadai (Rasio Kecukupan Modal Minimum – KPMM Terintegrasi) yaitu 269%, berada di atas ketentuan minimum yang ditetapkan sebesar 100%.

HASIL PENILAIAN PROFIL RISIKO BCA DAN ENTITAS ANAK

PENGUNGKAPAN MANAJEMEN RISIKO

- Penerapan Manajemen Risiko BCA

- A. Pengawasan Aktif Dewan Komisaris dan Direksi

- B. Kecukupan Kebijakan dan Prosedur Manajemen Risiko, serta Penetapan Limit Risiko

- D. Sistem Pengendalian Internal yang Menyeluruh Pengendalian Internal BCA terdiri dari 5 (lima)

- Permodalan BCA Struktur Modal

Satuan Kerja Manajemen Risiko (SKMR) dan Satuan Kerja Kepatuhan (SKK) berperan sebagai lini kedua. Dewan Pengawas dan Direksi BCA melakukan evaluasi terhadap efektivitas sistem manajemen risiko di Bank, dibantu oleh komite-komite bawahan.

Kebijakan Manajemen atas Struktur Modal

Dasar Penetapan Kebijakan Manajemen atas Struktur Modal

Pengungkapan Eksposur Risiko dan Penerapan Manajemen Risiko

A. Pengungkapan Eksposur Risiko Kredit dan Penerapan Manajemen Risiko Kredit

42/SEOJK.03/2016 tentang Petunjuk Perhitungan Risk-Adjusted Asset untuk Risiko Kredit dengan Pendekatan Standar. 42/SEOJK.03/2016 tentang Pedoman Perhitungan Risk-Adjusted Asset untuk Risiko Kredit dengan Pendekatan Standar, SE OJK No.

B. Pengungkapan Eksposur Risiko Pasar dan Penerapan Manajemen Risiko Pasar

ATMR risiko kredit menggunakan Pendekatan Standar Basel II, perhitungannya berdasarkan hasil pemeringkatan yang diterbitkan oleh lembaga pemeringkat yang diakui OJK sebagaimana diatur dalam SE OJK No. pendekatan nilai ekonomi.

C. Pengungkapan Eksposur Risiko Operasional dan Penerapan Manajemen Risiko

Penerapan RCSA dilakukan di seluruh unit kerja cabang dan kantor pusat yang memiliki risiko operasional yang dinilai signifikan. Seluruh kantor wilayah, cabang, dan unit kerja kantor pusat yang dinilai memiliki risiko operasional signifikan telah menerapkan KRI.

D. Pengungkapan Eksposur Risiko Likuiditas dan Penerapan Manajemen Risiko Likuiditas

Rencana Pendanaan Darurat (Contingency Funding Plan) Bank telah menyusun rencana pendanaan darurat (Contingency Funding Plan) yang merupakan rencana aksi untuk mengatasi memburuknya kondisi likuiditas Bank. Rencana pendanaan darurat harus konsisten dengan hasil stress test dan dinilai, diperbarui dan diuji secara berkala untuk memastikan tingkat keandalannya.

E. Pengungkapan Eksposur Risiko Hukum dan Penerapan Manajemen Risiko Hukum

Hasil stress test risiko likuiditas selanjutnya dapat digunakan sebagai masukan untuk menilai kebijakan dan strategi manajemen risiko likuiditas, komposisi aset, liabilitas dan/atau. Rencana aksi tersebut disusun pada tingkatan yang berbeda-beda, yaitu tingkat satu (normal), tingkat dua (krisis likuiditas sementara), dan tingkat tiga (nama krisis).

F. Pengungkapan Eksposur Risiko Stratejik dan Penerapan Manajemen Risiko Stratejik

Strategi BCA mempertimbangkan dampak risiko strategis terhadap permodalan Bank dan Kewajiban Penyediaan Modal Minimum (MICR), berdasarkan risk appetite, toleransi risiko, dan mempertimbangkan kemampuan BCA. Penyusunan laporan realisasi RBB antara lain mencakup pencapaian kinerja keuangan (realisasi vs anggaran), realisasi program kerja Bank, dan realisasi pengembangan/perubahan jaringan kantor.

G. Pengungkapan Eksposur Risiko Reputasi dan Penerapan Manajemen Risiko Reputasi

Dalam hal diperlukan pengkinian rencana strategis dan inisiatif bisnis sebagai respons terhadap perubahan lingkungan bisnis, Bank dapat menyusun RBB Review dengan memperhatikan ketentuan yang berlaku. Perumusan strategi BCA memperhatikan peraturan Bank Indonesia dan Otoritas Jasa Keuangan, serta ketentuan terkait lainnya.

H. Pengungkapan Eksposur Risiko Kepatuhan dan Penerapan Manajemen Risiko Kepatuhan

- Umum - Ukuran Utama (Key Metrics) - Bank secara Konsolidasi dengan Entitas Anak

- Umum - Perbedaan antara Cakupan Konsolidasi dan Mapping pada Laporan Keuangan sesuai Standar Akuntansi Keuangan dengan Kategori Risiko sesuai dengan Ketentuan Otoritas Jasa Keuangan Kategori Risiko (LI1) - per 31 Desember 2022

- Umum - Perbedaan Utama antara Nilai Tercatat sesuai Standar Akuntansi Keuangan dengan Nilai Eksposur sesuai dengan Ketentuan OJK (LI2) - per 31 Desember 2022

- Umum - Penjelasan mengenai Perbedaan antara Nilai Eksposur sesuai dengan Standar Akuntansi Keuangan dengan Ketentuan OJK (LIA) Perbedaan antara nilai tercatat dalam Publikasi Laporan Keuangan dan nilai tercatat dalam prinsip kehati-hatian disebabkan karena Bank

Review pelaksanaan manajemen risiko terintegrasi dan stress test terintegrasi (BCA dan perusahaan anak) untuk mengevaluasi ketahanan permodalan (solvabilitas) dan likuiditas secara berkala. Penerapan proses manajemen risiko dirinci secara berkala dalam laporan profil risiko, laporan pemantauan, laporan peninjauan limit dan laporan lainnya.

Faktor Pengurang (Regulatory Adjustment) 7. Selisih kurang jumlah penyesuaian nilai wajar dari instrumen

- Jumlah pengurang (regulatory adjustment) terhadap CET 1 (11.384.727)

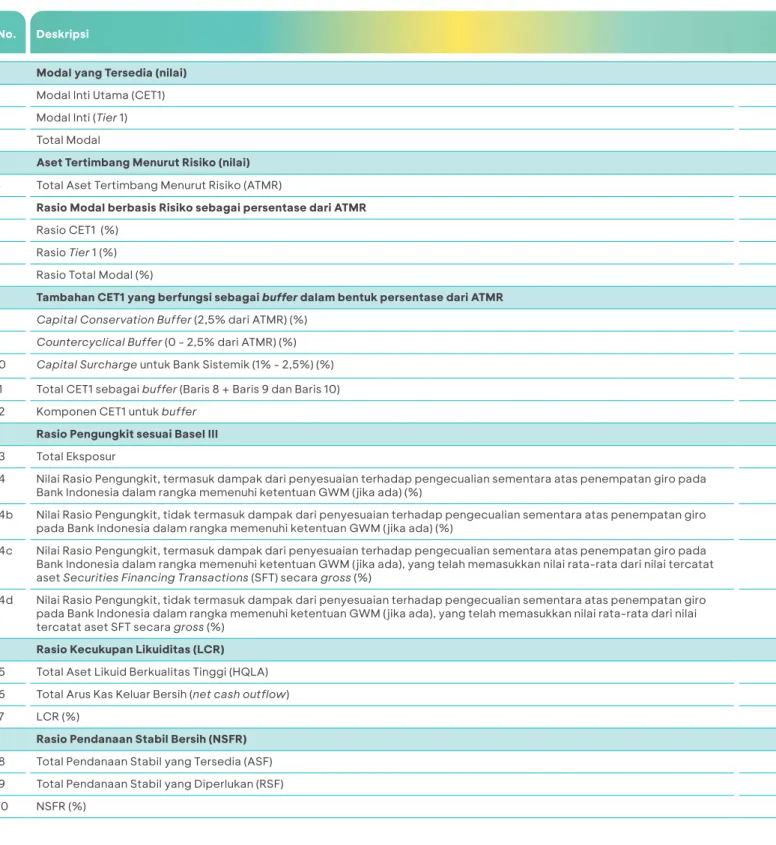

- Permodalan - Komposisi Permodalan (CC1) - per 31 Desember 2022

- Jumlah Modal Pelengkap (Tier 2) sebelum faktor pengurang 8.122.873 Modal Pelengkap (Tier 2)

- Rasio Modal Inti Utama (CET 1) - persentase terhadap ATMR 25,85%

- Permodalan - Komposisi Permodalan (CC1) - per 31 Desember 2021

- Jumlah pengurang (regulatory adjustment) terhadap CET 1 (9.274.233)

- Jumlah Modal Pelengkap (Tier 2) sebelum faktor pengurang 7.506.825 Modal Pelengkap (Tier 2)

- Rasio Modal Inti Utama (CET 1) - persentase terhadap ATMR 25,86%

- Permodalan - Rekonsiliasi Permodalan (CC2) - per 31 Desember 2022

- Permodalan - Rekonsiliasi Permodalan (CC2) - per 31 Desember 2021

- Permodalan - Fitur Utama Instrumen Permodalan dan Instrumen TLAC -Eligible (CCA) - per 31 Desember 2022

- Laporan Total Eksposur dalam Rasio Pengungkit

- Laporan Perhitungan Rasio Pengungkit

1 “Eksposur aset pada laporan posisi keuangan mencakup aset agunan, namun tidak termasuk eksposur transaksi derivatif dan eksposur SFT. 1 Eksposur aset pada laporan posisi keuangan mencakup aset agunan, namun tidak termasuk eksposur transaksi derivatif dan SFT - paparan di tidak.

Desember 2022 Tagihan Bersih berdasarkan Wilayah

Desember 2021 Tagihan Bersih berdasarkan Wilayah

Desember 2022 Tagihan bersih Berdasarkan Wilayah

Desember 2021 Tagihan bersih Berdasarkan Wilayah

Desember 2022

Desember 2021

Risiko Kredit - Pengungkapan Debitur Bersih berdasarkan Sisa Masa Kontrak - Bank secara konsolidasi dengan Perusahaan Anak (dalam jutaan Rupiah). 20 Kegiatan Rumah Tangga sebagai Majikan; Kegiatan yang menghasilkan barang dan jasa yang digunakan oleh rumah tangga untuk memenuhi kebutuhannya sendiri.

Desember 2022 Wilayah

Desember 2021 Wilayah

Risiko Kredit - Pengungkapan Tagihan dan Pencadangan Berdasarkan Wilayah - Bank secara konsolidasi dengan Perusahaan Anak (dalam jutaan rupiah).

Desember 2022 1 Pertanian, Kehutanan dan

Desember 2021 1 Pertanian, perburuan, dan

Informasi mengenai pergerakan cadangan penurunan nilai, termasuk pergerakan cadangan penurunan nilai liabilitas dan pos kontinjensi. Risiko kredit - Keterbukaan informasi pergerakan cadangan kerugian penurunan nilai - Bank secara konsolidasi dengan perusahaan anak *) (dalam jutaan Rupiah).

Desember 2022 Tagihan Bersih

Desember 2021 Tagihan Bersih

Risiko kredit - Pengungkapan tagihan bersih berdasarkan kategori portofolio dan skala pemeringkatan - Bank secara konsolidasi dengan perusahaan anak. Risiko Kredit - Pengungkapan tagihan bersih berdasarkan bobot risiko setelah memperhitungkan dampak mitigasi risiko kredit - masing-masing bank.

- Eksposur Kewajiban Komitmen/Kontinjensi pada Transaksi Rekening Administratif, kecuali Eksposur Sekuritisasi

- Eksposur yang Menimbulkan Risiko Kredit akibat Kegagalan Pihak Lawan (Counterparty Credit Risk)

- Eksposur Sekuritisasi

- Eksposur Kredit Derivatif

- Total Pengukuran Risiko Kredit

- Eksposur Aset di Laporan Posisi Keuangan, kecuali Eksposur Sekuritisasi

- Risiko Kredit - Analisis Eksposur Counterpary Credit Risk (CCR1) - Bank secara konsolidasi dengan Entitas Anak - per 31 Desember 2022 (dalam jutaan rupiah)

- Risiko Kredit - Eksposur CCR berdasarkan Kategori Portofolio dan Bobot Risiko (CCR3) Bank secara konsolidasi dengan Entitas Anak - per 31 Desember 2022

- Risiko Kredit - Tagihan Bersih Derivatif Kredit (CCR6) BCA tidak memiliki eksposur tagihan bersih derifatif kredit

- Risiko Kredit - Eksposur Sekuritisasi pada Banking Book (SEC1) - per 31 Desember 2022

- Risiko Kredit - Eksposur Sekuritisasi pada Banking Book dan terkait Persyaratan Modalnya Bank yang Bertindak Sebagai Investor (SEC4) - per 31 Desember 2022

- Risiko Kredit - Eksposur Sekuritisasi pada Banking Book dan terkait Persyaratan Modalnya - Bank yang Bertindak sebagai Originator atau Sponsor (SEC3)

- Pengungkapan Risiko Pasar dengan Menggunakan Metode Standar - 2022 dan 2021

- Laporan Perhitungan Kewajiban Pemenuhan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) Triwulanan

- Net Stable Funding Ratio (NSFR) (Individu)

- PERHITUNGAN NSFR

- Net Stable Funding Ratio (NSFR) (Konsolidasi)

- PENILAIAN KUALITATIF TERKAIT NSFR

- UMKM

- Laporan Aset Terikat (Encumbrance) - ENC - per 31 Desember 2022

Risiko Kredit - Pengungkapan tagihan bersih berdasarkan bobot risiko setelah memperhitungkan dampak mitigasi risiko kredit - Bank secara konsolidasi dengan Perusahaan Anak. Risiko Kredit - Pengungkapan Tagihan Bersih dan Teknik Pengurangan Risiko Kredit - Perbankan secara konsolidasi dengan Perusahaan Anak.

Desember 2022 Pendapatan Bruto (Rata-rata 3

Aset yang dijaminkan tidak termasuk set yang disetor atau disepakati dengan Bank Indonesia, namun tidak digunakan untuk menghasilkan likuiditas sebagaimana dimaksud dalam POJK tentang kewajiban pemenuhan rasio cakupan likuiditas bagi bank umum. Posisi HQLA BCA yang dikategorikan sebagai encumbered asset secara konsolidasi per 31 Desember 2022 adalah sebesar Rp 279,59 miliar.

Desember 2021 Pendapatan Bruto (Rata-rata 3

Bank menyajikan laporan pelaksanaan manajemen risiko risiko operasional dan melakukan perhitungan sesuai standar pendekatan yang berlaku pada tahun 2023. 3 Penjelasan sistem pengukuran risiko operasional (meliputi sistem dan data yang digunakan untuk menghitung risiko operasional berdasarkan pesanan ). untuk menilai kebutuhan modal untuk risiko operasional).

BCA berkomitmen untuk mengembangkan SDM dengan digital capability seraya

Sumber Daya Manusia

BCA berkomitmen mengembangkan sumber daya manusia yang berkemampuan digital dan terus menanamkan nilai-nilai dan budaya BCA. BCA juga mengedepankan BCA Leader+ yang mengutamakan 10 karakter unggulan dari masing-masing pemimpin di BCA.

REKRUTMEN SDM UNGGUL

Untuk memastikan inovasi terus berlanjut, BCA telah menyiapkan Sumber Daya Manusia (SDM) yang mampu merespon dengan cepat dan beradaptasi terhadap berbagai kebutuhan nasabah. BCA menyelenggarakan edukasi online/offline/hybrid sebanyak 2.122 pembelajaran dalam 261.654 hari pelatihan, melibatkan total 65.159 karyawan dan didukung oleh 1.800 in-house instruktur.

PENGEMBANGAN KOMPETENSI MASA DEPAN DAN BUDAYA INOVASI

MENGEMBANGKAN INFRASTRUKTUR SDM MELALUI BUDAYA INOVASI

PENGEMBANGAN KARIR DAN PERSIAPAN PEMIMPIN MASA DEPAN

BCA berkomitmen membangun landasan yang kuat dengan melakukan investasi terhadap pemimpin masa depan melalui berbagai program, antara lain program beasiswa untuk memperoleh gelar master serta program internal seperti Career Development Program dan Leadership Development Program. Program ini dipersiapkan bagi talenta-talenta kunci dalam organisasi dan diharapkan dapat memperkuat kualitas kepemimpinan di masa depan.

MENINGKATKAN PRODUKTIVITAS MELALUI LINGKUNGAN KERJA YANG KONDUSIF

Transformasi digital di kantor-kantor cabang

BCA mengintegrasikan perangkat digital dengan layanan staf cabang untuk memberikan customer

Jaringan dan Operasi

PERCEPATAN PERBANKAN DIGITAL

EKSPANSI JARINGAN FISIK SECARA SELEKTIF

LAYANAN DAN OPERASIONAL YANG BERKUALITAS BAGI NASABAH

Layanan transaksi perbankan baik melalui cabang maupun digital didukung oleh Halo BCA sebagai pusat layanan solusi. Beragam saluran komunikasi tersebut memberikan nasabah pilihan untuk berinteraksi dengan Halo BCA sesuai kenyamanan dan pilihannya.

BCA mengembangkan sejumlah inovasi di

Teknologi Informasi

Pandemi COVID-19 telah mendorong perubahan perilaku masyarakat dalam bertransaksi digital sehingga mengharuskan BCA untuk terus mengembangkan perbankan digital. BCA terus menambah fitur-fitur baru untuk meningkatkan kemudahan dan kenyamanan bertransaksi, menjaga keandalan dan keamanan transaksi, serta mengembangkan ekosistem perbankan digital dan elektronik dengan fokus pada pengembangan mobile banking dan internet banking.

Inovasi Tahun 2022

Pemanfaatan Teknologi untuk Mendorong Inovasi dan Meningkatkan Produktivitas

Meningkatkan Layanan dan Aplikasi Digital

Keamanan Siber

Untuk memberikan layanan, produk, dan dukungan operasional yang lebih andal, terukur, dan fleksibel, BCA akan menerapkan modernisasi infrastruktur, proses, dan sumber daya yang berkelanjutan. Riset terhadap teknologi baru akan terus dilakukan untuk pemanfaatan teknologi dalam memberikan layanan kepada pelanggan.

BCA berhasil membukukan kinerja keuangan yang solid secara keseluruhan. Kami melihat

Tinjauan Ekonomi, Sektor Perbankan dan Keuangan BCA

Tren pemulihan ekonomi akan kembali meningkat pada tahun 2022 seiring dengan meredanya pandemi COVID-19, transisi menjadi endemik, dan meningkatnya optimisme konsumen dan dunia usaha. Namun pemulihan ekonomi ini terganggu oleh ketegangan geopolitik global, termasuk invasi Rusia ke Ukraina yang menyebabkan kenaikan harga energi dan pangan di seluruh dunia.

TINJAUAN SEKTOR PERBANKAN TAHUN 2022

Kredit BCA tumbuh merata di seluruh segmen, dengan kontribusi kredit korporasi hampir separuh dari total pertumbuhan kredit tahunan. Kualitas kredit BCA terus membaik secara signifikan, dengan tingkat pinjaman berisiko (LAR) yang turun dari 14,6% menjadi 10,0%.

POSISI KEUANGAN ASET

Sementara giro pada bank lain mencapai Rp4,8 triliun, turun 59,1% dibandingkan tahun lalu Rp11,6 triliun. Penempatan pada Bank Indonesia dan bank lain mencapai Rp31,4 triliun, turun 64,0% dibandingkan tahun 2021, seiring dengan peralihan ke instrumen yang memberikan imbal hasil lebih tinggi, khususnya kredit dan obligasi pemerintah.

EFEK-EFEK

Komponen giro di BI mengalami peningkatan sebesar 58,3% dibandingkan tahun lalu, mencapai Rp 104,1 triliun, terutama disebabkan oleh peningkatan kewajiban GWM Rupiah, sesuai ketentuan BI.

KREDIT YANG DIBERIKAN

Kredit Berdasarkan Segmen

Kredit Berdasarkan Jenis Penggunaan

Kredit Berdasarkan Sektor Industri

Kualitas Kredit

Per Desember 2022, saldo pencadangan kredit tercatat sebesar Rp33,9 triliun dengan LAR coverage sebesar 53,8% atau setara dengan NPL coverage sebesar 287,3%, salah satu yang tertinggi di industri. BCA mencatatkan penghapusan kredit sebesar Rp3,1 triliun (tahun lalu Rp3,9 triliun) atau 0,5% dari total kredit.

ASET TETAP

LIABILITAS

Dana Pihak Ketiga

Giro dan Tabungan (CASA)

LIABILITIES

Mobile banking menyumbang 68,1% dari total transaksi, sedangkan online banking menyumbang 21,8% dan transaksi melalui ATM menyumbang 9,7%. Sementara itu, nilai transaksi melalui cabang masih memberikan kontribusi yang cukup besar yaitu sebesar 35,8% dari total nilai transaksi, terutama dari segmen bisnis.

Deposito

Selama tahun 2022, transaksi melalui saluran digital (mobile banking, internet banking, dan ATM) mencakup 99,5% dari seluruh transaksi dan sisanya 0,5% merupakan transaksi yang dilakukan di cabang.

EKUITAS

LAPORAN LABA RUGI

Secara keseluruhan, imbal hasil total aset produktif pada tahun 2022 relatif sama yaitu sebesar 6,05% dibandingkan tahun lalu. Pertumbuhan suku bunga pada tahun 2022 akan ditopang oleh kenaikan suku bunga terutama pada penempatan instrumen jangka pendek.

Pendapatan Operasional selain Bunga

Pendapatan tabungan nasabah meningkat 12,7%, terutama berasal dari pendapatan administrasi aktivitas pembayaran di ekosistem BCA. Pendapatan dari jalur kredit yang diberikan meningkat 9,9% menjadi Rp 2,0 triliun, terutama berasal dari pendapatan manajemen dan pencadangan kredit, seiring dengan pertumbuhan kredit yang solid pada tahun 2022.

Beban Operasional

Hal ini sejalan dengan pertumbuhan jumlah pelanggan dan volume transaksi yang signifikan selama tahun 2022. Dengan menggunakan asumsi klasifikasi yang sama, pendapatan kartu kredit mengalami pertumbuhan positif seiring dengan peningkatan aktivitas pariwisata dan pembukaan kembali pariwisata.

Beban Penyisihan Kerugian Penurunan Nilai Aset

Pos belanja promosi meningkat sebesar 36,7% yang berasal dari kegiatan pemasaran yang intensif seiring dengan meningkatnya peluang usaha. Sejalan dengan kembalinya mobilitas, kami melakukan aktivitas pemasaran offline dan hybrid, dan terus mempertahankan aktivitas pemasaran online yang aktif.

Laba Sebelum Pajak Penghasilan dan Laba Bersih

BCA mencatat “kerugian yang belum direalisasi atas aset keuangan tersedia untuk dijual” sebesar Rp5,3 triliun, lebih tinggi dibandingkan tahun lalu yang membukukan kerugian sebesar Rp1,1 triliun. Kerugian ini disebabkan oleh besarnya komposisi penempatan pada 'aset keuangan tersedia untuk dijual' pada tahun 2022, dengan portofolio tersebut memiliki nilai pasar yang lebih rendah dibandingkan penilaian tahun lalu.

Profitabilitas Berdasarkan Segmen Operasi

ARUS KAS

Arus Kas dari Aktivitas Operasi

Arus Kas dari Aktivitas Investasi

Arus Kas dari Aktivitas Pendanaan

9/SEOJK.03/2020 disajikan tentang perhitungan keuntungan dari transaksi perdagangan dan penukaran pendapatan usaha; dan kerugian perdagangan dan pertukaran di antara pengeluaran bisnis. Sesuai dengan standar akuntansi, hal ini ditunjukkan dengan perhitungan ulang bersih keuntungan dan kerugian dari transaksi perdagangan dan pertukaran menjadi pendapatan operasional.

ENTITAS ANAK

PT BCA Finance

PT BCA Multi Finance

PT Bank BCA Syariah

PT Bank Digital BCA

PT BCA Sekuritas

PT Asuransi Umum BCA

Awards 2022, Berkinerja di Aset 1-5 triliun (kategori Asuransi Umum)” oleh The Iconomics, “Premi Bruto Asuransi Umum Berkinerja Terbaik Rp 500 miliar < Rp 1 triliun” oleh Majalah Infobank, dan “Asuransi Umum Terbaik 2022 Grup Ekuitas Rp 500 miliar-.

PT Asuransi Jiwa BCA

PT Central Capital Ventura

Informasi Material Lainnya

PENCAPAIAN TARGET TAHUN 2022

ASPEK PEMASARAN

KEMAMPUAN MEMBAYAR HUTANG DAN KOLEKTIBILITAS PIUTANG

STRUKTUR MODAL DAN KEBIJAKAN MANAJEMEN ATAS STRUKTUR MODAL

Struktur Modal

Direksi menyusun rencana permodalan sesuai dengan Rencana Bisnis Bank dan disetujui oleh Dewan Komisaris dengan mengacu pada Peraturan Otoritas Jasa Keuangan No.11/POJK.03/2016 tanggal 2 Februari 2016 dan No.34/.

KEBIJAKAN DIVIDEN

IKATAN MATERIAL UNTUK INVESTASI BARANG MODAL

Tujuan dari Ikatan Material untuk Investasi Barang Modal

Sumber Dana untuk Investasi Barang Modal

Mata uang dan Mitigasi Risiko Nilai Tukar terkait Investasi Barang Modal

INVESTASI BARANG MODAL YANG DIREALISASIKAN

INFORMASI DAN FAKTA MATERIAL YANG TERJADI SETELAH TANGGAL

PROGRAM KEPEMILIKAN SAHAM OLEH MANAJEMEN DAN/ATAU PEGAWAI

REALISASI PENGGUNAAN DANA HASIL PENAWARAN UMUM

INFORMASI MATERIAL MENGENAI INVESTASI, EKSPANSI, DIVESTASI, DAN

INFORMASI MENGENAI TRANSAKSI MATERIAL YANG MENGANDUNG

PENGUNGKAPAN TRANSAKSI PIHAK BERELASI

PEMBERIAN PENYEDIAAN DANA, KOMITMEN MAUPUN FASILITAS LAIN YANG DAPAT DIPERSAMAKAN DENGAN ITU DARI SETIAP PERUSAHAAN ATAU BADAN HUKUM

DAMPAK PERUBAHAN PERATURAN PERUNDANG-UNDANGAN

24 Tahun 2022 tanggal 25 November 2022 mulai berlaku pada tanggal 5 Desember 2022 tentang Pengembangan Kualitas Sumber Daya Manusia Bank Umum. 28/SEOJK.03/2022 tanggal 22 Desember 2022 mulai berlaku pada tanggal 22 Desember 2022 tentang Sertifikasi Manajemen Risiko Sumber Daya Manusia Bank Umum.

PERUBAHAN KEBIJAKAN AKUNTANSI

6/POJK.07/2022 tanggal 14 April 2022 mulai berlaku pada tanggal 18 April 2022 tentang Perlindungan Konsumen dan Masyarakat di Sektor Keuangan. 19 Tahun 2022 tanggal 27 Oktober 2022 mulai berlaku pada tanggal 28 Oktober 2022 tentang perlakuan khusus terhadap lembaga keuangan di wilayah dan sektor tertentu di Indonesia yang terkena bencana.

Siaran Pers PSAK 24 “Imbalan Kerja”

INFORMASI KELANGSUNGAN USAHA

SUKU BUNGA DASAR KREDIT (SBDK)

PROSPEK, PRIORITAS STRATEGIS, DAN PROYEKSI TAHUN 2023

Prospek Perekonomian dan Sektor Perbankan Tahun 2023

Prioritas Strategis BCA dan Proyeksi Tahun 2023