PENDAHULUAN

Latar belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUN PUSTAKA

Landasan Teori

Pajak penghasilan adalah pajak yang dipungut atas pajak penghasilan orang pribadi dan badan berdasarkan jumlah penghasilan yang diterima selama satu tahun. Menurut Official (2011), pajak penghasilan adalah pajak yang dikenakan kepada subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak. Sedangkan menurut Suandy (2011), pajak penghasilan adalah pajak yang dipungut atas penghasilan, dapat dipungut secara berkala dan berulang-ulang dalam jangka waktu tertentu, baik masa pajak maupun tahun pajak.

Dari pengertian di atas dapat disimpulkan bahwa pajak penghasilan merupakan iuran yang harus dibayar sendiri oleh orang pribadi dan tidak dapat dialihkan ke penghasilannya. a) Subjek pajak penghasilan. Subyek pajak penghasilan adalah segala sesuatu yang berpotensi memperoleh penghasilan dan menjadi sasaran subjek pajak penghasilan. Wajib Pajak dikenakan pajak penghasilan apabila menerima atau memperoleh penghasilan sesuai dengan peraturan perundang-undangan yang berlaku.

Apabila Subjek Pajak telah memenuhi kewajiban perpajakannya secara obyektif dan subyektif, maka ia disebut Wajib Pajak. Yang dimaksud dengan pajak PPh adalah penghasilan, yaitu setiap tambahan kemampuan ekonomi yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia, yang dapat dipergunakan untuk konsumsi atau menambah kekayaan Wajib Pajak dengan nama dan dalam bentuk apa pun (Waluyo (2011) .. a) Pengertian Pajak Penghasilan Badan. Sistem pemungutan pajak merupakan suatu mekanisme yang digunakan untuk menghitung besarnya pajak yang harus dibayar wajib pajak kepada pemerintah.

Sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan besarnya pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh seorang wajib pajak. Hal tersebut menjadi dasar pemungutan pajak atas objek pajak yang menjadi tanggung jawab wajib pajak. Biasanya tarif pajak adalah persentase yang ditetapkan oleh pemerintah.

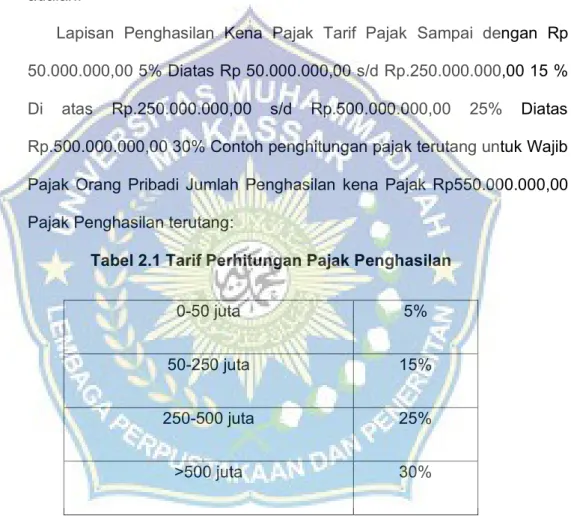

Wajib Pajak Dalam Negeri yang menyelenggarakan pembukuan Penghasilan Kena Pajak sebagai dasar penerapan tarif bagi Wajib Pajak Dalam Negeri yang menyelenggarakan pembukuan dalam suatu tahun pajak dihitung dengan cara dikurangkan dari penghasilan tersebut. Biaya yang diperbolehkan termasuk penggantian kerugian sebagaimana dimaksud dalam Pasal 6 ayat (1) dan ayat (2) Undang-Undang Pajak Penghasilan. Penghasilan Tidak Kena Pajak bagi Wajib Pajak orang pribadi sebagaimana dimaksud dalam Pasal 7 ayat (1) Undang-Undang Pajak Penghasilan.

Kerangka Konseptual

Metode Pelaksanaan

Data subjektif adalah jenis data penelitian yang mengubah pendapat, sikap, pengalaman atau sifat seseorang atau sekelompok orang yang menjadi subjek penelitian. Data dokumenter merupakan jenis data penelitian yang meliputi: jurnal, surat atau berupa laporan program. Data primer merupakan data yang diperoleh secara tidak langsung dari sumber aslinya (tanpa melalui perantara).

Data sekunder pada umumnya berupa bukti-bukti, catatan-catatan atau laporan-laporan sejarah yang telah disusun dalam arsip-arsip yang diterbitkan maupun tidak diterbitkan.a) Wawancara adalah pengumpulan data yang dilakukan dengan cara menanyakan langsung kepada informan mengenai data-data yang diperlukan. Analisis data adalah proses meneliti dan menyusun secara sistematis hasil studi dokumentasi dan wawancara dengan menggabungkan data-data tersebut dan memilih mana yang paling penting dan mana yang patut dipelajari. Reduksi data merupakan penyederhanaan yang dilakukan dengan cara memilih, memfokuskan dan memvalidasi data mentah serta mengolahnya menjadi informasi sehingga dapat diambil kesimpulan.

Penyajian data dalam metode kualitatif berbentuk naratif dan disusun secara sistematis agar mudah dipahami. Tahap terakhir adalah menarik kesimpulan yang mengacu pada rumusan masalah, data yang telah disusun kemudian dibandingkan antara data yang satu dengan data yang lain kemudian diambil suatu kesimpulan dari permasalahan yang ada.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat

Hasil Penelitian

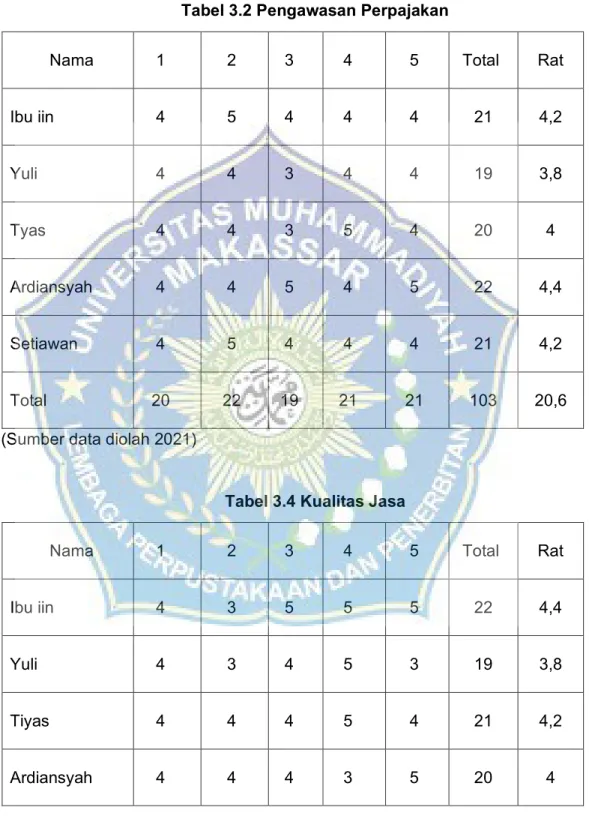

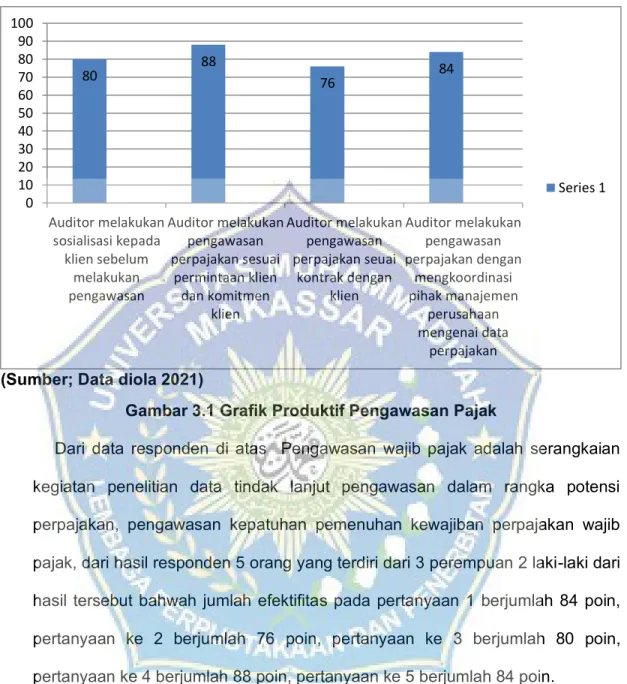

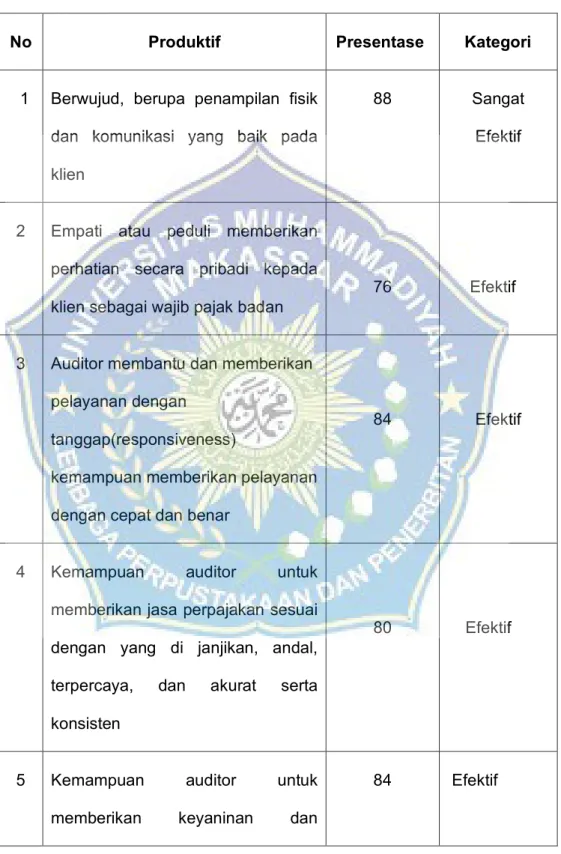

Dari data narasumber di atas, pengawasan wajib pajak merupakan rangkaian kegiatan penelitian tindak lanjut data pengawasan dalam rangka potensi perpajakan, pemantauan pemenuhan kewajiban perpajakan wajib pajak, dari hasil 5 responden yang terdiri dari 3 orang wanita. dan 2 orang, dari hasil tersebut total efektivitas pada soal 1 berjumlah 84 poin, soal 2 berjumlah 76 poin, soal 3 berjumlah 80 poin, soal 4 berjumlah 88 poin, soal 5 berjumlah 84 poin. Dari hasil data diatas maka pengawasan perpajakan dari kuisioner pada poin 4 dan 5 berkaitan dengan auditor yang melakukan pengawasan perpajakan dengan melakukan koordinasi dengan manajemen perusahaan mengenai data perpajakan dan auditor yang melakukan pengawasan yang semakin ketat terhadap pelanggan sebagai pembayar pajak. 4 Kemampuan auditor dalam memberikan jasa perpajakan sebagaimana dijanjikan, andal, andal, akurat, dan konsisten.

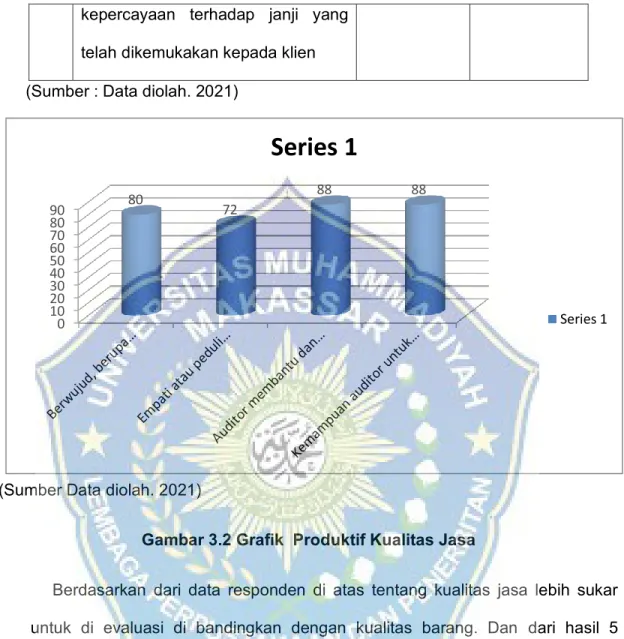

Berdasarkan data responden di atas, kualitas jasa lebih sulit dinilai dibandingkan kualitas barang. Dan dari hasil 5 responden yang terdiri dari 3 orang perempuan dan 2 orang laki-laki, kualitas pelayanan terhadap tingkat kepuasan pelanggan pada pernyataan 1 sebesar 76 poin dan pertanyaan 2 mendapat tanggapan sebesar 92 poin dan pernyataan 3 mendapat 84 poin sedangkan pernyataan 4 mendapat 88 poin. Dan diatas terlihat bahwa kualitas pelayanan kepada pelanggan dari kuesioner pada poin 2 dan 4, pelanggan merasa cukup puas terhadap pelayanan.

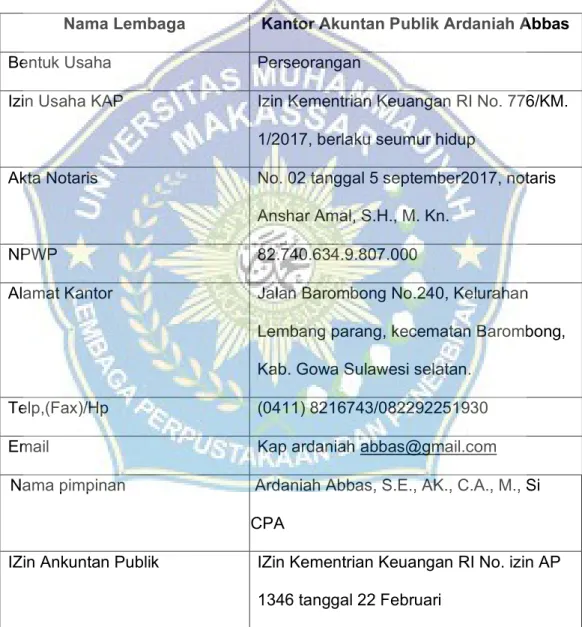

Menurut ketentuan Undang-Undang Pajak Penghasilan (UU PPH), penghasilan suatu badan atau perusahaan yang dimaksud adalah setiap tambahan kemampuan ekonomi yang diterima atau diperoleh Wajib Pajak badan, dari hasil 5 responden yang terdiri dari 3 orang perempuan dan 2 orang laki-laki. hasil tersebut menunjukkan bahwa total penghitungan pajak perusahaan untuk pelanggan pada soal 1 sebanyak 76 poin, dan pada soal 2 sebanyak 92 poin, pada soal 3 sebanyak 84 poin, dan pada soal 4 sebanyak 88 poin. Berdasarkan pelaksanaan pengawasan dan kualitas pelayanan penghitungan pajak perusahaan, dikutip dari wawancara dengan instansi KAP, Ardaniah Abbas menyampaikan bahwa dirinya memastikan laporan keuangan yang disampaikan kepada fiskus telah sesuai dengan laporan pemeriksaan, dan memberikan pelayanan sesuai dengan undang-undang dan memastikan bahwa laporan keuangan perusahaan adalah benar dan diajukan untuk keperluan perpajakan sesuai dengan laporan auditor.

Pembahasan

Auditor mengawasi klien dan auditor memberikan pengawasan ketat terhadap pajak yang akan diperiksa sesuai dengan prosedur dan kontrak yang berlaku. Untuk menjamin agar pelaksanaan pekerjaan berjalan sesuai dengan standar yang ditetapkan dalam perencanaan dan berdasarkan keputusan Direktorat Jenderal Pajak tentang sistem pengawasan perpajakan, maka kegiatan pengawasan perpajakan merupakan salah satu instrumen untuk menjamin kepatuhan Wajib Pajak terhadap kewajiban perpajakannya. . Hal ini didukung oleh penelitian dari Hurt in Larimbi yang menyatakan bahwa ciri-ciri yang dapat menggambarkan skeptisisme profesional yang dimiliki oleh seorang auditor antara lain selalu mengajukan pertanyaan, menunda pengambilan keputusan dan kemampuan pemahaman interpersonal. Skeptisisme profesional terhadap jasa yang diberikan ini bertujuan untuk menarik klien terhadap jasa yang diberikan auditor.

Kemampuan dalam memberikan jasa secara cepat dan benar, tentunya auditor akan memberikan pemahaman dan pelayanan yang baik dan benar kepada kliennya agar klien merasa puas, paham dan selalu mempercayakan pajaknya kepada kantor akuntan publik. d) Pemeriksa memberikan jasa perpajakan dengan andal, andal, akurat dan konsisten. Kualitas pelayanan merupakan tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan konsumen. e) Kepercayaan dan keyakinan pelanggan. Dalam hal memberikan sosialisasi mengenai pelayanan perpajakan, seorang auditor juga memberikan penjelasan dan pemahaman kepada klien mengenai peraturan perpajakan.

Auditor mengaudit keuangan klien sesuai dengan aturan dan ketentuan UU No. 7 Tahun 1983, sebagaimana telah diubah terakhir dengan UU No. 396 Tahun 2008. Auditor melakukan perhitungan pajak sesuai dengan laporan pemeriksaan yang disusun, dari data akurat yang diberikan klien kepada auditor. e) Laporan akuntansi dari kantor akuntan publik Klien menghitung pajak penghasilan badan setelah akuntansi. Dari hasil 5 responden yang terdiri dari 3 orang perempuan dan 2 orang laki-laki terlihat total perhitungan pajak penghasilan badan pelanggan pada pernyataan 1 sebesar 80 poin, pada pernyataan 2 sebesar 82 poin, dan pada pernyataan 3 sebesar 88 poin. dan pada pernyataan ke 4 berjumlah 84 poin.

Dalam hal melakukan pengawasan terhadap penghitungan Pajak Penghasilan (PPh) Badan pada KAP Ardaniah Abbas, akuntan akan memastikan bahwa laporan keuangan yang disampaikan untuk keperluan perpajakan telah sesuai dengan laporan pemeriksaan. Sedangkan pengawasan perpajakan yang dilakukan oleh KAP Ardaniah Abbas berupa akuntan yang menghubungi klien sebelum melakukan pengawasan terkait. pajak yang akan diperiksa, pemeriksaan juga melakukan pengawasan perpajakan sesuai permintaan pelanggan dan komitmen pelanggan, pemeriksaan juga melakukan pengawasan perpajakan dengan berkoordinasi dengan manajemen perusahaan mengenai informasi perpajakan. Kualitas pelayanan adalah sekumpulan ciri dan karakteristik suatu produk atau jasa yang bergantung pada kemampuannya dalam memenuhi kebutuhan yang dinyatakan atau apakah produk atau jasa tersebut memenuhi atau melampaui harapan pelanggan dan kualitas layanan yang diberikan oleh KAP Ardaniah Abbas diterapkan, yaitu kualitas layanan auditor. kemampuan memberikan pelayanan perpajakan sesuai dengan kebutuhan. Sugiyono, (2013), Metodologi Penelitian Kuantitatif, Kualitatif dan Litbang. 2014), Kualitas Pelayanan – Prinsip, Penerapan dan Penelitian, Andi Offset, Yogyakarta.

Mohon Bapak/Ibu/Saudara-saudara memberi tanda silang (X) disebelah pilihan jawaban yang diberikan menurut pendapat anda. Setiap pertanyaan hanya membutuhkan satu jawaban, meminta Anda menjawab pertanyaan berdasarkan pengalaman Anda dalam pekerjaan Anda saat ini. Kemampuan akuntan untuk memberikan jasa perpajakan seperti yang dijanjikan, andal, akurat dan konsisten.. keyakinan terhadap janji yang diberikan kepada klien.

PENUTUP

Kesimpulan

Saran

Akuntan membantu dan memberikan pelayanan dengan tanggap. Kemampuan memberikan pelayanan dengan cepat dan benar. Pada tahun yang sama, penulis melanjutkan pendidikannya di SMP NEGERI 04 DOMPU dan lulus pada tahun 2015. Pada tahun yang sama, penulis melanjutkan pendidikan ke jenjang yang lebih tinggi di Universitas Muhammadiyah Makassar dengan mengambil D-III Jurusan Perpajakan pada Fakultas Ilmu Ekonomi. Ekonomi dan Bisnis (FEB).