PENDAHULUAN

Rumusan Masalah

Bab II membahas landasan teori keuangan mura>bah}ah (pengertian, dasar hukum, syarat dan rukun jual beli, fungsi keuangan mura>bah}ah, jenis-jenis keuangan mura>bah}ah), bukan - pelaksanaan pembiayaan (penilaian kualitas pembiayaan, kriteria pembiayaan bermasalah, restrukturisasi pembiayaan bermasalah), akuntansi syariah (fungsi dan tujuan akuntansi syariah, perlakuan akuntansi pengaturan pembiayaan mura>bah}ah yang sulit). Perlakuan akuntansi untuk pemecahan masalah keuangan mura>bah}ah berdasarkan Exposure Draft Standar Akuntansi Keuangan No. Pengakuan ini diakui sebagai pengurang nilai tercatat marjin yang ditangguhkan atau laba muraba}ah30.

Mura>bah}ah xxx debitur Maka akan ada selisih yang diakui sebagai kerugian. Contoh Penerapan Draft Akuntansi Eksposur Penyelesaian Pembiayaan Mura>bah}ah Sulit di Bank BNI Syariah Cabang Purwokerto. Akad yang digunakan untuk membiayai Griya iB Hasanah BNI Syariah adalah akad Murabahah.

Akad mura>bah}ah adalah akad jual beli untuk mendapatkan barang atas benda yang dijaminkan. Melaksanakan pemindahbukuan muraba}ah di BNI Syariah, karena dapat mencegah terjadinya kerugian. Tidak menutup kemungkinan konversi akad mura>bah}ah ini BNI Syariah dapat dilakukan dalam restrukturisasi piutang.

Debitur menjual barang murabah dan/atau jaminan lainnya melalui kreditur dengan harga pasar.

Maksud dan Tujuan Penulisan Tugas Akhir

Metode Penulisan Laporan Tugas Akhir

- Metode Penulisan

- Teknik Pengumpulan Data

Metode penulisan yang digunakan dalam penyusunan penulisan laporan tugas akhir ini adalah metode analisis deskriptif. Analisis deskriptif adalah metode yang digunakan terhadap data yang dikumpulkan, kemudian disusun, dijelaskan dan kemudian dianalisis. 14 Dalam hal ini penulis telah menyusun dan memaparkan data yang penulis peroleh dari observasi di Bank BNI Syariah Cabang Purwokerto yang kemudian dianalisis. Umumnya data yang dikumpulkan, kecuali untuk tujuan eksplorasi, akan digunakan untuk menguji hipotesis yang telah dirumuskan. Teknik observasi adalah mengamati dan mencatat secara sistematis gejala-gejala yang tampak pada objek penelitian 16 Observasi sebagai alat pengumpulan data banyak digunakan untuk mengukur tingkah laku atau proses terjadinya suatu kegiatan yang dapat diamati, baik dalam situasi aktual maupun buatan. situasi.

Observasi yang diberikan penulis disini adalah pengamatan langsung terhadap kegiatan operasional di Bank BNI Syariah cabang Purwokerto khususnya pada bagian akuntansi sesuai dengan topik judul laporan tugas akhir yang diambil oleh penulis. Wawancara adalah teknik pengumpulan data dengan melakukan wawancara kepada satu atau lebih orang yang bersangkutan. Guna memperoleh informasi yang lebih lengkap untuk kepentingan data penelitian laporan tugas akhir, maka penulis melakukan wawancara langsung dengan pimpinan dan pegawai Bank BNI Syariah cabang Purwokerto atau pihak-pihak yang terkait dibidangnya, seperti melakukan wawancara dengan pimpinan cabang, Manajer Urusan Umum, Manajer Operasional, akuntan UKM dan asisten pemulihan.

Dokumentasi adalah teknik pengumpulan data yang dilakukan dengan mengkategorikan dan mengelompokkan bahan-bahan tertulis yang berkaitan dengan masalah penelitian, baik dari dokumen sumber maupun dari buku, surat kabar, majalah, dan lain-lain. Sumber dokumentasi ini berasal dari dokumen-dokumen yang dimiliki oleh Bank BNI Syariah cabang Purwokerto seperti arsip, formulir dokumen transaksi yang digunakan untuk transaksi pembiayaan murabahah, data. Semua dokumen yang tercantum di atas berfungsi untuk mendukung informasi yang diperlukan atau referensi tambahan untuk penyusunan laporan akhir ini.

Lokasi dan Waktu Penelitian Laporan Tugas Akhir

- Lokasi Penelitian

- Waktu Penelitian

Selain mencari dokumen langsung dari bank, penulis juga mengambil beberapa referensi dari majalah perbankan, browsing internet, dll.

Sistematika Penulisan Laporan Tugas Akhir

- Landasan Hukum

- Syarat dan Rukun Jual Beli

- Fungsi Pembiayaan Mura>bah}ah

- Jenis-jenis Pembiayaan Mura>bah}ah

Mura>bah}ah didefinisikan oleh para Fuqaha sebagai jual beli barang dengan harga pokok atau ongkos barang ditambah margin keuntungan atau marjin keuntungan yang disepakati. Sifat mubah}ah adalah penjual harus menginformasikan kepada pembeli harga pembelian produk dan menyebutkan jumlah keuntungan yang ditambahkan pada biaya (biaya). Ada beberapa bentuk akad jual beli dan akad yang sering digunakan bank syariah untuk membiayai nasabahnya, salah satunya adalah mura>bah}ah.

Yang dimaksud dengan pembiayaan murabahah adalah akad penyediaan barang atas dasar jual beli, dimana bank membiayai atau membeli barang atau kebutuhan investasi nasabah dan menjualnya kembali kepada nasabah beserta keuntungan yang disepakati. 102 Pengertian muraba}ah adalah akad jual beli barang dengan harga jual sebesar nilai beli ditambah keuntungan yang diperjanjikan, dan penjual wajib mengungkapkan nilai beli barang tersebut kepada pembeli. Dalam beberapa kitab fikih, mura>bah}ah merupakan bentuk jual beli yang amanah.

Ketentuan pembiayaan muraba}ah dalam praktik perbankan syariah di Indonesia dijelaskan dalam Fatwa Dewan Syariah Nasional No. Murabahah tanpa order artinya ada yang beli atau tidak, bank syariah menyediakan barang. Murabahah berdasarkan pesanan artinya bank syariah baru akan melakukan transaksi jual beli jika ada yang memesan.

Pembiayaan Bermasalah

- Pengertian Pembiayaan Bermasalah

- Penetapan Kualitas Pembiayaan

- Kriteria Pembiayaan Bermasalah

- Restrukturisasi Pembiayaan Bermasalah

Pembiayaan yang bermasalah dalam hal produktivitas (kinerja) yaitu dalam kaitannya dengan kemampuan menghasilkan pendapatan bagi bank sudah berkurang atau berkurang bahkan mungkin sudah tidak ada lagi. Jika ada tunggakan pembayaran pelunasan dan/atau cicilan margin maksimal 90 (sembilan puluh) hari, selalu serahkan. Apabila terdapat tunggakan pembayaran cicilan pokok dan/atau margin yang telah melewati jatuh tempo 90 (sembilan puluh) hari sampai dengan 180 (seratus delapan puluh) hari, penyampaian laporan keuangan tidak teratur dan meragukan, dokumentasi perjanjian piutang tidak lengkap dan pengikatan agunan kuat. terjadi pelanggaran terhadap syarat pokok perjanjian piutang dan upaya perpanjangan piutang untuk menyembunyikan masalah keuangan.

Apabila terjadi keterlambatan pembayaran angsuran pokok dan/atau margin yang telah melewati 180 (seratus delapan puluh) hari menjadi 270 (dua ratus tujuh puluh) hari. Apabila terjadi keterlambatan pembayaran angsuran pokok dan/atau pertanggungan yang melebihi 270 (dua ratus tujuh puluh) hari, dan tidak terdapat dokumentasi pada akad tentang klaim dan/atau pengikatan asuransi. Dari penjelasan di atas untuk menentukan kualitas pembiayaan, maka yang dikategorikan sebagai pembiayaan bermasalah adalah kualitas pembiayaan yang tergolong kurang lancar sampai dengan non-performing atau dikenal dengan non-performing financing (NPF).

Untuk menentukan langkah-langkah yang perlu diambil untuk menangani pembiayaan bermasalah, perlu dilihat terlebih dahulu punca-punca pembiayaan bermasalah. Apabila pembiayaan bermasalah kerana faktor luaran seperti bencana alam, bank tidak perlu lagi menjalankan analisis lanjut. Kecuali apabila aktiviti penyeliaan telah dilaksanakan dengan baik dan masalah kewangan berterusan, adalah perlu untuk menyiasat lebih lanjut sebab-sebab pembiayaan bermasalah.

Akuntansi Syariah

- Fungsi dan Tujuan Akuntansi Syariah

- Perlakuan Akuntansi Penyelesaian Pembiayaan Mura>bah}ah

- Visi, Misi, Tata Nilai dan Budaya Kerja BNI Syariah

- Struktur Organisasi

Konversi akad mura>bah}ah dilakukan dengan cara mengakhiri akad mura>bah}ah dan mengadakan akad baru dengan skema Ija>rah Mutahiya Bit Tamlik, Mud{a>rabah atau Musyarakah. Dari penjualan harta muraba}ah oleh debitur kepada kreditur, pengakuan ini diakui sebagai aset. b) Debitur membayar sisa utang kepada kreditur dari hasil penjualan, jika hasil penjualan melebihi sisa utang. Mura>bah}ah Xxx Piutang Mura>bah}ah Xxx Laba Sisa utang diakui sebagai piutang lain-lain.

Pembentukan Tim Pelaksana Bank Umum Syariah yang akan mengubah UUS BNI menjadi PT Bank BNI Syariah sebagai implementasi UU Perbankan Syariah No. 12/41/KEP.GBI/2010, PT Bank BNI Syariah resmi beroperasi sebagai Bank Umum Syariah pada 19 Juni 2010 dengan 27 kantor cabang dan 31 kantor cabang pembantu. BNI Syariah Cabang Purwokerto merupakan Bank Umum Syariah (BUS) yang berkantor di Jalan Jenderal Sudirman No.689 Purwokerto 53111.

Masyarakat percaya dengan menyimpan dana di BNI Syariah Cabang Purwokerto, maka BNI Syariah Cabang Purwokerto juga menyalurkan dana tersebut kepada masyarakat dalam bentuk pembiayaan dan kemitraan. Dari hal tersebut, Bank BNI Syariah Cabang Purwokerto turut serta dalam membangun dan memberdayakan masyarakat, khususnya bagi masyarakat Purwokerto dan sekitarnya. BM lah yang mengawasi dan mengatur setiap alur kerja di Bank BNI Syariah cabang Purwokerto.

Sistem Operasional dan Produk Bank BNI Syariah

- Sistem Operasional

- Produk Bank BNI Syariah

- Produk Layanan Bank BNI Syariah

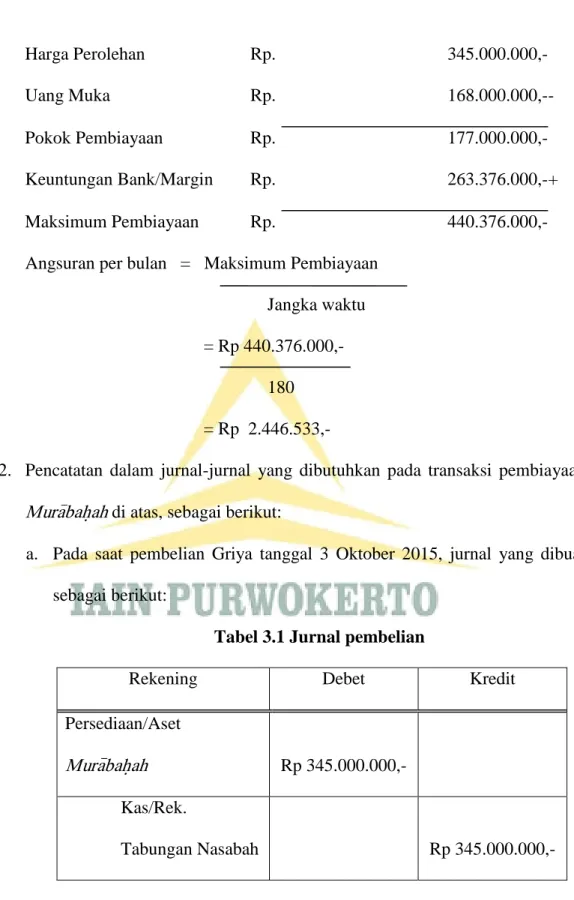

Emas Logam Mulia ANTAM dengan angsuran tetap setiap bulan selama jangka waktu pembiayaan dengan menggunakan akad Mura>bah}ah. Pada tanggal 2 Oktober 2015, nasabah mengajukan pembiayaan Murabahah dari Bank BNI Syariah Cabang Purwokerto untuk membeli Griya dengan harga pembelian Rp. Dengan maksimal pembiayaan Rp untuk pembiayaan Mura>bah}ah, telah disepakati bahwa margin/keuntungan yang akan diterima Bank BNI Syariah sebesar 0,83% dari pembiayaan pokok.

Akad Mura>bah}ah adalah akad pelunasan pinjaman dimana nasabah harus mengembalikan dananya dengan margin yang telah disepakati. Dalam penerapan akuntansi penyelesaian pembiayaan bermasalah Mura>bah}ah di Griya iB Hasanah di Bank BNI Syariah cabang Purwokerto telah sesuai dengan ketentuan yang ada. Walaupun ada beberapa solusi penyelesaian pembiayaan bermasalah yang tidak digunakan oleh Bank BNI Syariah cabang Purwokerto, yaitu pemberian diskon rekening mura>bah}ah dan konversi akad mura>bah}ah.

Perlakuan akuntansi tidak diterapkan untuk pemotongan kurs muraba}ah dan konversi akad muraba}ah, karena dalam praktiknya dapat mengurangi margin yang akan diterima Bank dan merugikan Bank BNI Syariah. Oleh karena itu, pemberian diskon atas tagihan mura>bah}ah dan konversi akad mura>bah}ah tidak diterapkan untuk mengatasi pembiayaan bermasalah. Dengan jurnal, keuntungan mura>bah}ah yang ditangguhkan berada di sisi debit, mura>bah}ah debitur berada di sisi kredit.

Biaya aktual yang terkait dengan penjadwalan ulang muraba}ah, seperti bea materai, diakui sebagai pendapatan. Pengakhiran akad mura>bah}ah dengan menjual objek mura>bah}ah oleh debitur kepada kreditur dengan harga pasar.

Pembahasan

- Penyelesaian Pembiayaan Bermasalah di Bank BNI Syariah

- Analisis Perlakuan Akuntansi Mura>bah}ah dalam Penerapan

KESIMPULAN DAN SARAN

Saran

Syariah tidak dapat menerapkan pemotongan rekening mura>bah}ah karena memiliki risiko kerugian yang tinggi. Ada satu nasabah yang mengajukan pembiayaan murabahah dari BNI Syariah, awalnya nasabah masih lancar melakukan cicilan, namun setelah cicilan ke 50 nasabah terlihat mengalami penurunan cicilan, bisa dibilang nasabah. Dengan jurnal: kas, piutang lain-lain, keuntungan mura>bah}ah yang ditangguhkan di sisi debit dan mura>bah}ah debitur, keuntungan mura>bah}ah di sisi kredit.