Pengaruh Akuntansi Manajemen Lingkungan dan Strategi Operasional Terhadap Inovasi Perusahaan (Studi Pada PT. Perkebunan Nusantara XIV Makassar). Penelitian ini bermanfaat untuk menambah pengetahuan yang diminati khususnya mengenai pengaruh akuntansi manajemen lingkungan dan strategi operasional terhadap inovasi perusahaan. Akuntansi Manajemen Lingkungan merupakan subsistem akuntansi lingkungan yang menjelaskan sejumlah permasalahan mengenai isu kuantifikasi dampak bisnis perusahaan dalam sejumlah satuan moneter (Ikhsan, 2009).

Pengaruh penerapan akuntansi dan strategi manajemen lingkungan terhadap inovasi bisnis (studi empiris pada perusahaan manufaktur di Jawa Timur). Pengaruh penerapan akuntansi manajemen lingkungan dan strategi operasi terhadap inovasi proses produksi (Studi Kasus pada PT. Indo-Rama Synthetics Tbk). Pengaruh penerapan akuntansi manajemen lingkungan dan strategi operasional terhadap inovasi usaha manufaktur sektor pengolahan kelapa sawit Kabupaten.

Kerangka penelitian menjelaskan hubungan penerapan akuntansi manajemen lingkungan dan strategi operasi terhadap inovasi perusahaan. Penelitian yang dilakukan oleh (Sulastri, 2017) menyatakan bahwa akuntansi manajemen lingkungan berpengaruh positif terhadap inovasi perusahaan. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh akuntansi manajemen lingkungan dan strategi operasi terhadap inovasi perusahaan (Studi pada PT. Perkebunan Nusantara XIV Makassar).

Akuntansi manajemen lingkungan (EMA) merupakan subsistem akuntansi lingkungan yang menjelaskan sejumlah permasalahan terkait pernyataan dampak bisnis perusahaan dalam sejumlah satuan moneter (Ikhsan, 2009). Penerapan akuntansi manajemen lingkungan dan strategi inovasi bisnis (studi empiris pada perusahaan manufaktur di Jawa Timur). Pengaruh penerapan manajemen lingkungan, akuntansi dan strategi operasional terhadap inovasi bisnis (studi pada PT. Perindustrian dan Trading Bangkinang di Pekanbaru).

Dampak Penerapan Akuntansi Manajemen Lingkungan dan Strategi Operasional Terhadap Inovasi Perusahaan Manufaktur Khususnya Sektor Pengolahan Kelapa Sawit di Kabupaten Kuantan Singingi.

PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Tinjauan Teori

- Teori Equity atau Keseimbangan

- Pengertian Akuntansi Manajemen

- Manfaat Akuntansi Manajemen

- Fungsi dan tujuan Akuntansi Manajemen Lingkungan

- Keuntungan Akuntansi Manajemen Lingkungan

- Faktor- Faktor Yang Mendorong Penerapan Akuntansi Manajemen

- Strategi Operasi

- Inovasi Perusahaan

Tinjauan Empiris

Kuantitatif Hasil penelitian ini menunjukkan bahwa terdapat hubungan positif antara strategi dengan penggunaan akuntansi manajemen lingkungan. Kuantitatif Hasil penelitian menunjukkan bahwa penerapan akuntansi manajemen lingkungan mempunyai pengaruh namun tidak signifikan terhadap inovasi proses produksi pada PT. Kuantitatif Hasil penelitian menunjukkan bahwa penerapan akuntansi manajemen berpengaruh terhadap inovasi produk, dan strategi operasional berpengaruh terhadap inovasi produk.

Pengaruh penerapan akuntansi manajemen lingkungan dan strategi bisnis terhadap kinerja lingkungan dengan inovasi sebagai variabel moderasi (Studi kasus i. Kuantitatif. Hasil penelitian menunjukkan bahwa penerapan akuntansi manajemen lingkungan dan strategi bisnis secara simultan mempunyai pengaruh secara simultan terhadap kinerja lingkungan. Khusus bagi pegawai akuntansi yang belum memahami akuntansi pengelolaan lingkungan hidup, sebaiknya diberikan pemeriksaan terhadap akuntansi pengelolaan lingkungan hidup.

Kuantitatif Hasil penelitian ini menunjukkan bahwa sebagian hipotesis pertama bahwa penggunaan akun pengelolaan lingkungan mempunyai dampak yang signifikan terhadap inovasi. Hasil simultan menunjukkan bahwa akuntansi manajemen lingkungan dan strategi operasional mempunyai pengaruh positif yang signifikan terhadap inovasi dalam proses produksi. Kuantitatif Hasil penelitian menunjukkan bahwa penggunaan akun pengelolaan lingkungan berpengaruh negatif dan signifikan terhadap inovasi proses dan strategi berpengaruh positif dan signifikan terhadap inovasi proses.

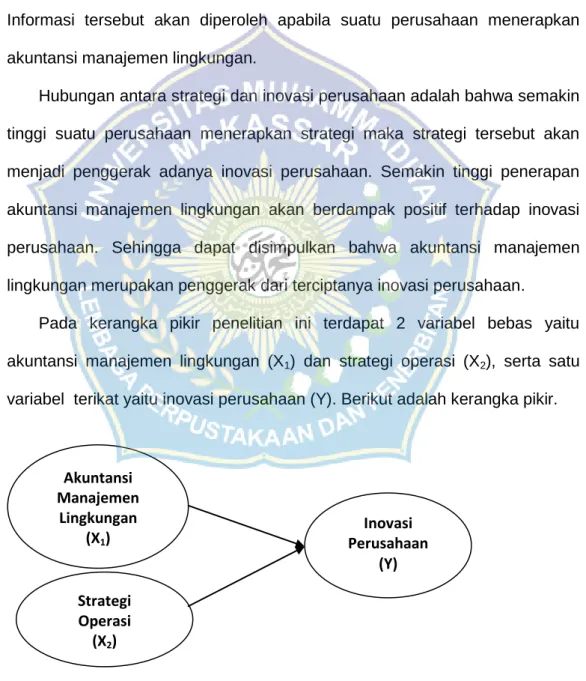

Kerangka Pikir Penelitian

Selain dapat memprediksi dampak yang akan terjadi, hal ini juga dapat menekan biaya yang harus dikeluarkan perusahaan dalam memproduksi barang di industri manufaktur. Hubungan antara strategi perusahaan dengan inovasi adalah semakin tinggi implementasi strategi perusahaan, maka strategi tersebut akan menjadi motor penggerak inovasi perusahaan. Dalam penelitian ini terdapat 2 variabel independen yaitu akuntansi manajemen lingkungan (X1) dan strategi bisnis (X2), serta satu variabel dependen yaitu inovasi perusahaan (Y).

Hipotesis Penelitian

METODE PENELITIAN

Jenis Penelitian

Lokasi dan Waktu Penelitian

Jenis Dan Sumber Data

Populasi dan Sampel

Alasan peneliti menggunakan departemen keuangan dan produksi adalah untuk lebih memahami dampak lingkungan dari kegiatan yang dilakukan perusahaan. Pemilihan sampel dilakukan dengan metode simple random sampling dengan tujuan memperoleh sampel yang representatif sesuai kriteria yang ditentukan. Simple random sampling merupakan teknik pengambilan sampel yang memberikan kemungkinan tidak terbatas pada seluruh elemen populasi.

Teknik Pengumpulan Data

Definisi Operasional Variabel dan Pengukuran

Apalagi pengembangan produk termasuk dalam proses perubahan terhadap produk yang sudah ada. Biaya pencegahan merupakan biaya atas kegiatan yang dilakukan untuk mencegah timbulnya limbah atau limbah yang menyebabkan kerusakan lingkungan. Biaya deteksi lingkungan merupakan biaya kegiatan yang dilakukan untuk menentukan apakah produk, proses, dan kegiatan yang dilakukan perusahaan telah memenuhi standar lingkungan hidup yang berlaku.

Bahan baku adalah bahan dasar atau bahan utama yang diolah menjadi produk jadi dalam proses produksi. Strategi operasional merupakan kegiatan yang mengubah bahan mentah menjadi barang lain yang mempunyai nilai tambah dan daya saing lebih tinggi untuk keberhasilan perusahaan dalam jangka panjang. Biaya adalah pengukuran (moneter), jumlah sumber daya yang digunakan untuk beberapa tujuan dalam akuntansi manajemen.

Istilah strategi penerimaan produk yang menciptakan inovasi dilihat dari proses pengolahan produk, yaitu: semakin cepat bahan baku dikirim ke masyarakat atau diterima oleh perusahaan maka semakin baik. Strategi bisnis merupakan kegiatan mengubah bahan mentah menjadi barang lain. Bentuk skala likert ini mengakomodasi pendapat yang mencerminkan sikap dari sangat setuju hingga sangat tidak setuju.

Teknik Analisis Data

Hasil regresi menunjukkan variabel akuntansi manajemen lingkungan sebesar 0,477 yang berarti akuntansi manajemen lingkungan meningkat sebesar 1 sehingga menjadi variabel dependen. inovasi) juga akan mengalami peningkatan sebesar 47,7%. Artinya besar pengaruh variabel independen yaitu Akuntansi Manajemen Lingkungan dan Strategi Operasional terhadap variabel dependen yaitu Inovasi Perusahaan sebesar 94% dan sisanya sebesar 6% berasal dari faktor di luar penelitian ini. Dari hasil pengujian secara parsial, pengujian hipotesis pertama menunjukkan bahwa Akuntansi Manajemen Lingkungan berpengaruh positif terhadap inovasi Perusahaan.

Dalam hal ini dapat disimpulkan bahwa perusahaan yang menerapkan akuntansi manajemen lingkungan yang baik dapat memberikan dampak positif terhadap inovasi perusahaan. Hasil penelitian ini sejalan dengan penelitian Methasari (2018); Wahyuni(2018); Febrianty dan Rosdiana (2020); Jaya (2017); dan Kurnia (2017) yang menunjukkan bahwa praktik akuntansi lingkungan berpengaruh positif terhadap inovasi perusahaan. Dampak positif yang ditunjukkan oleh akuntansi manajemen lingkungan menunjukkan bahwa semakin besar adopsi akuntansi manajemen lingkungan maka semakin baik pula inovasi yang dilakukan perusahaan.

Inovasi perusahaan dalam menerapkan akuntansi manajemen lingkungan dan strategi operasional untuk terus meningkatkan produksi gula tentunya memerlukan pasokan tebu yang stabil dan baik, sehingga perusahaan bekerjasama dengan masyarakat sekitar di lingkungan Pabrik Gula milik PT. Hal ini menunjukkan bahwa semakin tinggi penerapan akuntansi manajemen lingkungan akan memberikan dampak positif bagi perusahaan. Penerapan akuntansi manajemen lingkungan dan strategi operasi memegang peranan yang sangat penting bagi perusahaan manufaktur, karena dalam akuntansi manajemen lingkungan dan strategi operasi membahas tentang proses produksi atau sisa-sisa proses produksi yang berdampak pada lingkungan masyarakat atau kesehatan masyarakat.

Oleh karena itu, perusahaan harus lebih memperhatikan penerapan akuntansi lingkungan dan strategi operasional untuk kepentingan masyarakat, terutama yang tinggal di sekitar perusahaan manufaktur. Pengaruh strategi perusahaan, ukuran perusahaan dan kinerja lingkungan terhadap penerapan akuntansi manajemen lingkungan (studi pada industri pertambangan berdasarkan program penilaian kinerja manajemen lingkungan perusahaan/terdaftar di Bursa Efek Indonesia 2014-2018). Pengaruh penerapan akuntansi manajemen lingkungan dan strategi bisnis terhadap kinerja lingkungan dengan inovasi sebagai variabel moderasi (studi kasus di RS Islam Klaten).

Berniat melakukan penelitian ilmiah untuk menyusun disertasi yang berjudul “PENGARUH STRATEGI AKUNTANSI DAN AKUNTANSI MANAJEMEN LINGKUNGAN TERHADAP INOVASI BISNIS (Studi Pada PT. Perkebunan Nusantara XIV Makassar)”.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Peneltian

- Sejarah PT. Perkebunan Nusantara XIV Makassar

- Struktur Organisasi dan Job Description

- Visi Misi

Karakteristik Responden

Kuesioner yang diberikan kepada responden sebanyak 43 eksemplar telah diisi secara lengkap dan benar sehingga layak untuk dianalisis lebih lanjut untuk kepentingan penelitian ini. Untuk memperjelas karakteristik responden yang bersangkutan, disajikan tabel mengenai responden sebagaimana dijelaskan di bawah ini. Variasi jenis kelamin responden menunjukkan responden laki-laki sebanyak 30 orang dan perempuan sebanyak 13 orang.

Hasil Uji Kualitas Data

- Uji Validitas

- Uji Reliabilitas

Pengukuran yang dimaksud merupakan pengukuran satu kali saja dan hasilnya kemudian dibandingkan dengan pertanyaan lain. Suatu variabel dikatakan reliabel apabila menghasilkan Cronbach’s alpha > 60% atau 0,6, maka kuesioner penelitian dinyatakan reliabel (Ghozali). Oleh karena itu dapat disimpulkan bahwa pernyataan-pernyataan dalam kuesioner untuk seluruh variabel tersebut adalah reliabel karena mempunyai nilai Cronbach’s alpha lebih besar dari 0,6.

Uji Hipotesis

- Uji Regresi Linear Berganda

- Uji Parsial (T)

- Uji Koefisien Determinasi

Oleh karena itu dapat disimpulkan bahwa pernyataan-pernyataan dalam kuesioner untuk seluruh variabel tersebut adalah reliabel karena mempunyai nilai Cronbach’s alpha lebih besar dari 0,6. inovasi) juga akan mengalami peningkatan sebesar 47,7%. Hasil regresi menunjukkan variabel kejelasan strategi operasional sebesar 0,565 yang berarti jika strategi operasional meningkat sebesar 1 maka variabel dependen juga akan mengalami peningkatan sebesar 56,5%. Dapat disimpulkan bahwa H0 ditolak dan Ha diterima atau Strategi Operasional berpengaruh positif dan signifikan terhadap inovasi Perusahaan.

Koefisien determinasi (R2) merupakan ukuran kecukupan atau kepastian hubungan antara variabel bebas dengan variabel terikat dalam suatu persamaan regresi. Dengan kata lain koefisien determinasi menunjukkan kemampuan variabel X (X1, Berdasarkan Tabel 4.8 terlihat persentase pengaruh variabel independen antara lain akuntansi manajemen lingkungan (X1) dan strategi operasional (X2) terhadap inovasi perusahaan (Y) ditunjukkan dengan customized R-squared 0,940 atau 94%.

Pembahasan

Dari hasil pengujian secara parsial, pengujian hipotesis kedua menunjukkan bahwa Strategi Operasional berpengaruh positif terhadap Inovasi Perusahaan. Semakin tinggi nilai strategi operasional maka akan semakin tinggi pula inovasi yang dilakukan perusahaan, karena apabila strategi operasional dipersiapkan dengan baik dan diimbangi dengan pelaksanaan sesuai perencanaan maka tujuan atau target perusahaan akan lebih mudah tercapai. Dalam hal ini dapat disimpulkan bahwa ketika suatu perusahaan menerapkan Strategi Bisnis yang baik maka akan berdampak positif terhadap Inovasi Perusahaan.

Perkebunan Nusantara XIV Makassar yaitu Pabrik Gula Takalar, Pabrik Gula Tulang dan Pabrik Gula Camming untuk. Pengaruh positif yang ditunjukkan oleh Strategi Operasional menunjukkan bahwa semakin tinggi Strategi Operasional maka inovasi perusahaan akan semakin baik. Hal ini menunjukkan bahwa semakin tinggi suatu perusahaan menerapkan strategi operasional, maka semakin besar strategi operasional tersebut menjadi pendorong inovasi perusahaan.

Peneliti selanjutnya sebaiknya menguji variabel lain untuk mengetahui faktor-faktor yang dapat meningkatkan inovasi perusahaan. Untuk memperoleh hasil penelitian yang maksimal sesuai dengan yang diharapkan, sebaiknya peneliti selanjutnya menggunakan sampel yang lebih besar dibandingkan penelitian saat ini. Analisis Penerapan Akuntansi Lingkungan dan Strategi Inovasi Perusahaan (Studi Empiris Pabrik Gula PTPN XI Prajekan Kabupaten Bondowoso.

PENUTUP

Kesimpulan

Saran