PENDAHULUAN

Latar Belakang Masalah

Rumusan Masalah

Hipotesis Penelitian

Tujuan Penelitian

Manfaat Penelitian

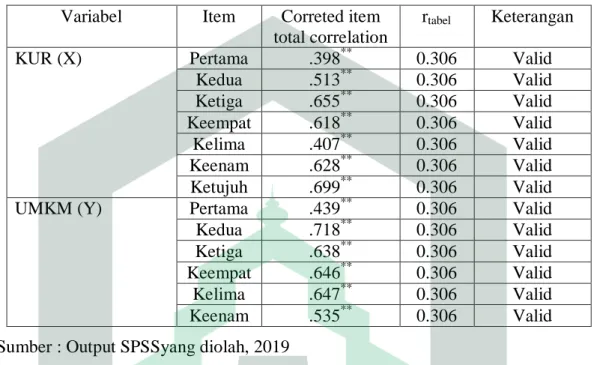

Pernyataan kelima dengan indikator beban kredit berbunyi “Beban kredit KUR relatif rendah dibandingkan kredit usaha lainnya”, responden yang memberikan jawaban sangat setuju sebanyak 22 responden atau 34%, responden yang. Pernyataan ketiga dengan indikator produksi berbunyi “Kualitas produk UMKM meningkat dengan adanya program pendanaan KUR”, responden yang memberikan jawaban sangat setuju sebanyak 17 responden atau 26%, responden yang. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh kredit usaha rakyat BRI Palopo terhadap usaha mikro, kecil dan menengah di Kelurahan Takkalala Kelurahan Wara Selatan Kota Palopo.

Definisi Operasional Variabel

TINJAUAN PUSTAKA

PenelitianTerdahulu yang Relevan

Kajian teori

- Tinjauan Mengenai Bank

- Tinjauan Mengenai Kredit

- Tinjauan Mengenai Kredit Usaha Rakyat

- Tinjauan Mengenai Usaha Mikro, Kecil, Dan Menengah

Kerangka Fikir

METODE PENELITIAN

- Jenis Penelitian

- Lokasi Penelitian

- Populasi dan Sampel

- Sumber Data

- Instrumen Penelitian

- Teknik Pengumpulan Data

- Tekhnik Analisis Data

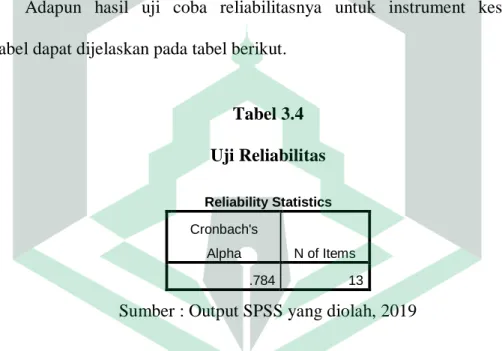

- Uji Instrumen

- Uji Asumsi Klasik

- Uji Analilis Regresi Linear Sederhana

- Uji Hipotesis

Pada tabel 4.3 terlihat tanggapan mengenai variabel KUR (X) menunjukkan bahwa untuk pernyataan pertama dengan indikator kegunaan yang berbunyi “KUR baik digunakan sebagai sumber model bisnis” sebanyak 47 responden atau 72% responden memberikan jawaban sangat setuju. Pernyataan ketiga dengan indikasi besaran kredit berbunyi “besarnya dana pinjaman dapat meningkatkan volume penjualan”, responden yang memberikan jawaban sangat setuju sebanyak 23 responden atau 35%, responden yang memberikan jawaban setuju sebanyak 38 responden atau 58%, responden yang memberikan jawaban kurang setuju sebanyak 38 responden atau 58% 3 responden atau 5% dan yang tidak setuju sebanyak 1 responden atau 2%. Pernyataan keempat dengan indikator beban kredit berbunyi “bunga yang ditanggung nasabah sesuai perjanjian dengan bank”. Responden yang memberikan jawaban sangat setuju sebanyak 16 responden atau 25%, jawaban suara sebanyak 47 responden atau 72%. , dan yang memberikan suara tidak setuju sebanyak 2 responden atau 3% setuju.

Pernyataan keenam dengan indikator prosedural berbunyi “sosialisasi yang dilakukan pihak bank mengenai KUR telah dikomunikasikan dengan baik dan jelas”, jawaban sangat setuju sebanyak 25 responden atau 38%, jawaban setuju sebanyak 38 responden atau 58%. yang memberikan 2 responden atau 3% tidak setuju. Pernyataan ketujuh dengan indikator prosedural berbunyi “memenuhi persyaratan dokumen relatif mudah” 18 responden atau 28% setuju sepenuhnya, 22 responden atau 34% setuju, 3 responden atau 5% tidak setuju. dan yang sangat tidak setuju sebanyak 1 responden atau 2%. Tabel 4.4 menunjukkan jawaban mengenai variabel UMKM (Y) menunjukkan bahwa untuk pernyataan pertama dengan indikator penjualan yang berbunyi “Dana KUR yang dibelanjakan secara efektif meningkatkan perkembangan usaha UMKM”, responden sangat setuju yaitu sebanyak 14 responden atau 22% responden 49 responden atau 75% setuju, 1 responden atau 2% tidak setuju dan 1 responden atau 2% tidak setuju sama sekali.

Pernyataan kedua dengan indikator penjualan “besarnya dana pinjaman KUR mampu meningkatkan pendapatan UMKM”, responden yang memberikan jawaban sangat setuju sebanyak 17 responden atau 26%, responden yang memberikan jawaban setuju sebanyak 46 responden atau 71%, responden yang memberikan jawaban tidak setuju sebanyak 46 responden atau 71% 1 responden atau 2% dan yang sangat tidak setuju sebanyak 1 responden atau 2%. Pernyataan keempat dengan indikator produksi berbunyi “Dana KUR digunakan untuk pembelian bahan dan alat peningkatan produksi UMKM”, responden yang memberikan jawaban sangat setuju sebanyak 18 responden atau 28%, responden yang menjawab sebanyak 45 responden atau 69%, responden yang memberikan jawaban 2 responden atau 3% tidak setuju. Pernyataan kelima dengan indikator aset berbunyi “Dana KUR dapat menambah aset UMKM dengan dijadikan modal usaha”, responden yang banyak memberikan jawaban setuju sebanyak 8 responden atau 12%, responden yang memberikan jawaban vote sebanyak 55 responden atau 85%, responden yang menjawab lebih sedikit 1 responden atau 2% setuju dan 1 responden atau 2% tidak setuju.

Pernyataan keenam dengan indikator kekayaan berbunyi “perkembangan usaha nasabah berkembang setelah adanya kredit KUR”, jawaban sangat setuju sebanyak 4 responden atau 6%, jawaban sangat setuju sebanyak 57 responden atau 88%, jawaban menjawab 57 responden bahwa 2 responden atau 3% tidak setuju, dan 2 responden atau 3% tidak setuju.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

Daripada data tersebut dapat dilihat bahawa responden berdasarkan jenis perniagaan yang paling banyak ialah jenis perniagaan campuran yang mencecah 31 orang responden atau 48% kemudian yang kedua terbanyak ialah jenis perniagaan makanan dan minuman dengan 16. responden atau 24%, ketiga ialah jenis perniagaan rumpai laut katonik daripada 11 orang responden atau 17%, keempat ialah jenis perniagaan pakaian daripada 5 orang responden atau 8% dan yang kelima ialah jenis perniagaan jahitan daripada 2 orang responden atau 3%. . Kemudian untuk penyataan kedua dengan penunjuk penggunaan yang mengatakan "APABILA pinjaman digunakan untuk meningkatkan kepelbagaian atau kuantiti perniagaan", responden yang memberikan jawapan yang sangat setuju sehingga 33 orang responden atau 51%, responden yang memberikan jawapan yang bagus suka. lebih kurang 30 orang responden atau 46%, responden yang menjawab kurang daripada 1 orang atau 2% setuju dan 1 orang responden atau 2% tidak setuju. Nilai konstanta (a) = 10,228 berarti apabila variabel kredit usaha masyarakat (X) BRI Palopo memiliki nilai 0, maka usaha mikro kecil dan menengah di Desa Takkala Kecamatan Wara Selatan Kota Palopo mencapai 7,300.

Koefisien positif berarti terdapat hubungan positif antara variabel kredit usaha rakyat BRI Palopo dengan usaha mikro, kecil dan menengah di Kelurahan Takkala Kecamatan Wara Selatan Kota Palopo. Semakin meningkat nilai kredit usaha rakyat BRI Palopo maka semakin meningkat juga usaha mikro, kecil dan menengah di Kelurahan Takkala Kecamatan Wara Selatan Kota Palopo. Jadi secara statistik dapat disimpulkan terdapat pengaruh yang positif dan signifikan antara variabel kredit usaha rakyat BRI Palopo terhadap usaha mikro, kecil dan menengah di Kelurahan Takkala Kecamatan Wara Selatan Kota Palopo.

Dengan demikian secara statistik dapat disimpulkan bahwa variabel kelayakan kredit usaha masyarakat BRI Palopo berpengaruh positif dan signifikan terhadap usaha mikro, kecil dan menengah di desa Takkalala kecamatan Wara Selatan kota Palopo. Koefisien determinasi (R2) sebesar 0,448 yaitu sebesar 44,8%, angka tersebut mempunyai arti bahwa variabel kredit usaha rakyat (X) BRI Palopo berpengaruh terhadap usaha mikro, kecil dan menengah di desa Takkala kecamatan Wara Selatan Palopo kota dengan 44,8%, sisanya 55,2%. Berdasarkan tabel 4.1 terlihat bahwa responden terbanyak mempunyai jenis kegiatan campuran yaitu sebanyak 31 responden atau 48%, disusul kegiatan makan dan minum sebanyak 16 responden atau 24%, ketiga ganggang lele, jenis usahanya sebanyak 11 responden atau 17%, keempat.

Setelah melakukan penelitian, penulis memperoleh hasil bahwa terdapat pengaruh yang positif dan signifikan antara variabel kredit usaha rakyat BRI Palopo terhadap usaha mikro, kecil dan menengah di Kelurahan Takkala Kecamatan Wara Selatan Kota Palopo. Pada uji determinasi (R2) variabel kredit usaha rakyat BRI Palopo (X) memberikan pengaruh terhadap usaha mikro, kecil dan menengah di Kelurahan Takkala Kecamatan Wara Selatan Kota Palopo sebesar 44,8% sedangkan sisanya sebesar 55,2%. DAMPAK KREDIT USAHA RAKYAT BRI PALOPO TERHADAP USAHA MIKRO KECIL DAN MENENGAH DI KABUPATEN TAKKALALA.

Struktur Organisasi Kelurahan Takkalala Kecamatan Wara Selatan

Deskripsi Data Responden

Penelitian ini dilakukan di Kelurahan Takkalala Kelurahan Wara Selatan Kota Palopo yang populasi penelitiannya adalah penduduk Kelurahan Takkalala Kelurahan Wara Selatan Kota Palopo dengan jumlah sampel sebanyak 65 orang.

Deskripsi Variabel Penelitian

Uji Asumsi Klasik

- Uji Normalitas

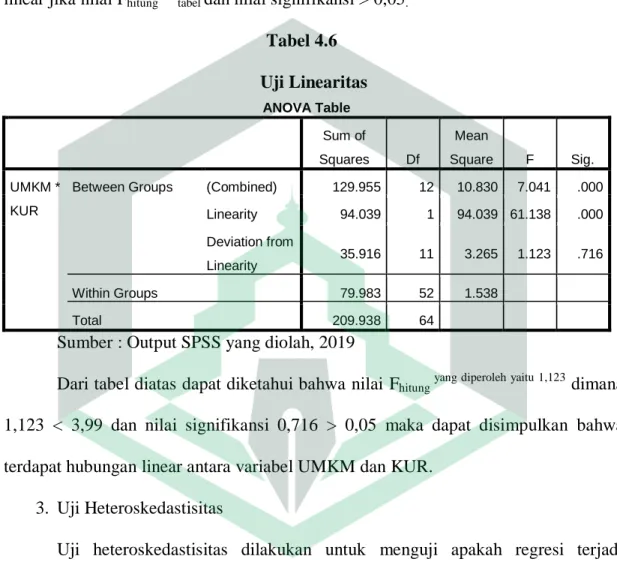

- Uji Linearitas

- Uji Heteroskedastitas

Jika kita melihat tabel n-k, kita menemukan tabel 1,998. Berdasarkan tabel koefisien terlihat nilai thitung pada variabel kredit usaha masyarakat BRI Palopo sebesar 7,150 sehingga terlihat thitung > ttabel (7,150 > 1,998) atau nilai signifikan 0,000 < 0,05, jadi H1 diterima. Koefisien determinasi digunakan untuk mengukur besarnya pengaruh kekayaan variabel independen yaitu Kredit Usaha Rakyat (X) BRI Palopo terhadap usaha. Nur Fatin menjelaskan, Kredit Usaha Rakyat (KUR) merupakan program pemerintah yang dimaksudkan untuk membantu pembiayaan yang diperlukan oleh usaha kecil dan menengah melalui perbankan untuk mengembangkan kegiatan usahanya.

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, disimpulkan bahwa variabel kredit usaha rakyat BRI Palopo berpengaruh positif dan signifikan terhadap usaha mikro, kecil, dan menengah di Kelurahan Takkalala Kecamatan Wara Selatan Kota Palopo. Fakultas Ekonomi dan Bisnis Islam diharapkan mampu membimbing mahasiswa Fakultas Ekonomi dan Bisnis Islam untuk lebih memahami tentang kredit usaha rakyat dan usaha mikro, kecil dan menengah. Bagi mahasiswa Fakultas Ekonomi dan Bisnis Islam agar menambah pengetahuan tentang Usaha Populer Kredit dan Usaha Mikro, Kecil dan Menengah.

Diharapkan bagi peneliti selanjutnya dapat menambahkan variabel lain yang dapat meningkatkan Kredit Usaha Rakyat dan Usaha Mikro, Kecil dan Menengah. Anggraini D, Nasution, “Peran Kredit Usaha Rakyat (KUR) Bagi Perkembangan UMKM di Kota Medan (Studi Kasus Bank BRI)”, Jurnal Ekonomi dan Keuangan, Medan, 2003. Jaya, Tiara Juliana, “Analisis pengaruh kredit usaha rakyat terhadap nilai produk usaha mikro dan kecil di Kota Medan”, Bandar Lampung, 2018.

Simaremare, Daniel Septa, “Analisis Efektivitas Penyaluran Kredit Usaha Rakyat (KUR) Pada Usaha Kecil Menengah Di Kabupaten Deli Serdang Sumatera Utara, Medan, Universitas Sumatera Utara, 2018.

Uji Analisis Regresi Linier Sederhana

Uji Hipotesis

- Uji Parsial (Uji T)

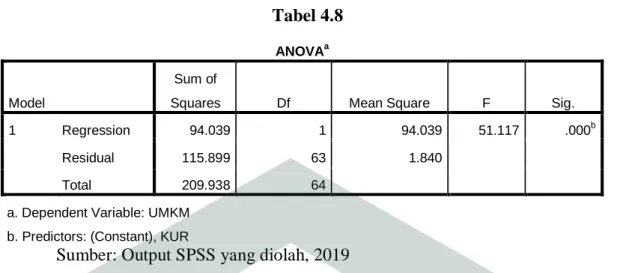

- Uji Simultan (Uji F)

- Koefisien Determinasi (R 2 )

Pembahasan Hasil Penelitian

Lokasi penelitian yang akan dilakukan adalah di Desa Takkalala, Kecamatan Wara Selatan, Kota Palopo, Sulawesi Selatan. Hal ini dikarenakan objek yang akan diteliti dalam penelitian ini adalah masyarakat di Kelurahan Takkalala, Kecamatan Wara Selatan, Kota Palopo, Sulawesi Selatan. Teknik ini digunakan karena peneliti ingin mengetahui pemahaman masyarakat di Kelurahan Takkalala Kecamatan Wara Selatan Kota Palopo.

Instrumen penelitian ini yaitu kuesioner diperlukan untuk mengukur tingkat pengetahuan masyarakat tentang dana kredit usaha rakyat BRI Palopo pada usaha mikro, kecil dan menengah di Kelurahan Takalala Kecamatan Wara Selatan Kota Palopo. Dengan demikian penulis memperoleh informasi mengenai sejarah, visi dan misi, serta struktur organisasi Kelurahan Takalala Kecamatan Wara Selatan Kota Palopo.

PENUTUP

Kesimpulan

Hal ini terlihat dari nilai thitung yang diperoleh sebesar 7,150 sehingga terlihat bahwa thitung > ttabel.

Saran

Bungin, Burhan, "Quantitative Research Methodology", Jakarta: Prenada Media, 2005 Gilarso, "Microeconomics Management", Yogyakarta: Kanisius, 2003. Ghozali Imama, "Toepassing van meerveranderlike analise met die IBM SPSS 21 up-date PLS-regressieprogram", Semarang : Publishing Agency, 2013. Hasibuan, "Basics of Banking", Jakarta: Bina Aksara, 2004 Istijanto, "Practical Application of Marketing Research Practical Ways to Select Consumers and.

Kasmir, “Dasar-Dasar Perbankan”, Jakarta: PT RajaGrafindo Persada, 2002 Latumaerissa, “Bank dan Lembaga Keuangan Lainnya”, Jakarta: Salemba Empat, 1999 Lukman, Dendawijaya, “Manajemen Perbankan”, Jakarta: Ghalia Indonesia, 2005 Mahardika, Dewa P.K “Mengenal Lembaga Keuangan”, Bekasi: Gramata. Respati, Dimas Bayu, “Membangun strategi bisnis melalui fasilitas kredit perbankan dan lingkungan bisnis untuk meningkatkan kinerja perusahaan (studi kasus pada usaha kecil dan menengah (UMKM) nasabah PT. Siregar, Syofian,” Metodologi Penelitian Kuantitatif, Jakarta: Kencana , 2017 Soemitra , Andri, “Bank dan Lembaga Keuangan Syariah”, Jakarta, 2009'.

Sugiono, “Metodologi Penelitian Kuantitatif Kualitatif dan RND”, Bandung: Alfabeta, 2010 Tambunan, Tulus, “UMKM di Indonesia dan Berbagai Isu Pentingnya”, Jakarta: Ghalia. Dengan ini saya mohon kesediaannya untuk mengisi kuesioner ini guna mengumpulkan data penelitian guna menyelesaikan tugas akhir skripsi Anda di Institut Agama Islam Negeri (IAIN) Palopo jurusan Perbankan Syariah (S1). Untuk itu saya sangat mengharapkan kesungguhan dan kesediaan anda dalam menjawab pertanyaan dan kuesioner ini.