Diyah Octavia: Pengaruh Partisipasi Anggaran, Gaya Kepemimpinan, dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada PT Pos Indonesia (Persero) Medan Tahun 2009. Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan antara partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial. Diyah Octavia: Pengaruh partisipasi anggaran, gaya kepemimpinan dan komitmen organisasi terhadap kinerja manajemen pada PT Pos Indonesia (Persero) Medan, 2009.

Latar Belakang Masalah

Saragih (2008) menemukan bahwa partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial, dimana terdapat hubungan satu arah antara keduanya. Berdasarkan hasil penelitian terdahulu, penelitian ini bertujuan untuk menegaskan kembali apakah partisipasi anggaran mempunyai dampak positif terhadap kinerja manajer. Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian untuk mencari bukti empiris mengenai “Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada PT Pos Indonesia (Persero) Medan”.

Perumusan Masalah

Dalam proses penyusunan anggaran, PT Pos Indonesia (Persero) Medan menerapkan kolaborasi anggaran, dimana penyusunan anggaran melibatkan pimpinan masing-masing departemen dalam menentukan besaran anggaran.

Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis dan memberikan bukti empiris apakah terdapat pengaruh antara partisipasi anggaran dan komitmen organisasi terhadap kinerja manajemen pada PT Pos Indonesia (Persero) Medan, baik secara simultan maupun parsial.

Manfaat Penelitian

Tinjauan Teoritis

- Pengertian, Fungsi, dan Klasifikasi Anggaran

- Partisipasi Dalam Penyusunan Anggaran

- Komitmen Organisasi

- Kinerja Manajerial

Sebaliknya individu yang memiliki komitmen organisasi yang rendah akan mempunyai perhatian yang rendah terhadap pencapaian tujuan organisasi dan cenderung berusaha untuk memenuhi kepentingan pribadinya. Komitmen organisasi yang kuat dalam diri seorang individu akan membuat individu tersebut berusaha keras untuk mencapai tujuan organisasi dan. Artinya individu dengan komitmen organisasi yang tinggi akan membuahkan hasil yang baik untuk mencapai tujuan organisasi.

Tinjauan Penelitian Terdahulu

Hasil penelitian ini menunjukkan bahwa partisipasi anggaran dan komitmen organisasi berpengaruh secara simultan terhadap kinerja SKPD Pemerintah Kota Binjai. Tujuan penelitian ini adalah untuk mengetahui pengaruh Total Quality Management (TQM) dan partisipasi anggaran terhadap kinerja manajemen. Sumarno (2005) menguji pengaruh komitmen organisasi dan gaya kepemimpinan terhadap hubungan partisipasi anggaran dan kinerja manajemen.

Hasil penelitian terdapat pengaruh dan hubungan negatif yang signifikan antara kinerja manajemen dengan partisipasi anggaran, pengaruh komitmen organisasi terhadap hubungan kinerja manajemen dengan partisipasi anggaran adalah positif dan signifikan, serta pengaruh gaya kepemimpinan terhadap hubungan tersebut. antara partisipasi anggaran dan kinerja pengelolaan tidak signifikan. Deliana (2004) menguji pengaruh partisipasi anggaran terhadap kinerja manajemen dan kepuasan kerja dengan gaya kepemimpinan dan persepsi ketidakhadiran lingkungan sebagai variabel moderator. Hasil penelitian ini menunjukkan bahwa partisipasi anggaran berpengaruh signifikan terhadap kinerja manajemen dan kepuasan kerja, gaya kepemimpinan tidak mempengaruhi hubungan partisipasi anggaran dengan kinerja manajemen dan.

Seperti yang telah disebutkan sebelumnya, penelitian ini hampir sama dengan penelitian sebelumnya yang menguji pengaruh partisipasi anggaran terhadap kinerja manajer. Dalam penelitian ini, peneliti secara bersamaan menggunakan dua variabel independen yaitu partisipasi anggaran dan komitmen organisasi, serta menguji apakah kedua variabel tersebut mempunyai pengaruh terhadap kinerja manajemen dan untuk melihat konsistensi hasil penelitian sebelumnya. Penelitian Refikha yang juga menguji pengaruh partisipasi anggaran dan komitmen organisasi terhadap kinerja manajemen mempunyai keterbatasan karena penelitian hanya dilakukan pada SKPD di lingkungan pemerintah kota Binjai.

Oleh karena itu, peneliti ingin mengevaluasi kembali pengaruh partisipasi anggaran dan komitmen organisasi terhadap kinerja manajemen di berbagai organisasi, sehingga dapat melihat korelasi temuan penelitian sebelumnya.

Kerangka Konseptual dan Hipotesis

Kerangka Konseptual Penelitian

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini dilakukan di PT Pos Indonesia (Persero) Medan. Tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran menjadi faktor utama yang membedakan anggaran partisipatif dan non partisipatif. Partisipasi dalam penyusunan anggaran merupakan suatu pendekatan yang secara umum dapat meningkatkan kinerja yang pada akhirnya dapat meningkatkan efektivitas organisasi (Nor, 2007:2).

Komitmen organisasi dapat diartikan sebagai dorongan dari dalam diri individu untuk berbuat sesuatu demi menunjang keberhasilan organisasi sesuai dengan tujuannya dan mengutamakan kepentingan organisasi di atas kepentingannya sendiri (Wiener dalam Refikha, 2009). Artinya individu yang memiliki komitmen tinggi akan mengutamakan kepentingan organisasinya dibandingkan kepentingan pribadi atau kelompoknya. Begitu pula bagi seorang manajer, komitmen terhadap organisasi sangatlah penting, karena manajer adalah orang yang mengambil keputusan penting bagi perusahaan.

Hipotesis Penelitian

Jenis Penelitian

Populasi dan Sampel Penelitian

Populasi Penelitian

Sampel Penelitian

Jenis dan Sumber Data

Teknik Pengumpulan Data

Defenisi Operasional dan Pengukuran Variabel

Variabel bebas atau variabel bebas adalah variabel yang mempengaruhi atau menyebabkan perubahan atau munculnya variabel terikat atau terikat (Sugiyono, 2007:33). Partisipasi anggaran sebagai variabel independen adalah untuk mengukur besarnya pengaruh partisipasi manajerial dalam penyusunan anggaran (Kenis dalam Batubara 2008). Partisipasi anggaran dalam penelitian ini merupakan kontribusi para manajer PT POS Indonesia (Persero) Medan dalam penyusunan anggaran, keterlibatan, pemberian saran, justifikasi dalam melakukan revisi, saran, penutup dan meminta pendapat atasan.

Variabel ini diukur dengan menggunakan indikator yang dikembangkan oleh Milani dalam Sumarno (2005) yang terdiri dari enam pertanyaan dengan 7 skala Likert. Variabel independen lainnya yaitu komitmen organisasi dapat diartikan sebagai dorongan dari dalam diri individu untuk melakukan sesuatu guna menunjang keberhasilan organisasi sesuai dengan tujuannya dan mengutamakan kepentingan organisasi di atas kepentingannya sendiri (Wiener dalam Refikha, 2009). Komitmen organisasi diukur dengan menggunakan skala komitmen kontinyu (CCS) yang dikembangkan oleh Mowday dalam Sumarno (2005), yang terdiri dari tujuh pertanyaan dengan 7 skala Likert.

Metode Analisis Data

- Statistik Deskriptif

- Uji Kualitas Data

- Uji Asumsi Klasik

- Pengujian Hipotesis

Analisis regresi pada dasarnya adalah ilmu yang mempelajari ketergantungan suatu variabel terikat terhadap satu atau lebih variabel bebas (variabel penjelas/bebas), dengan tujuan untuk memperkirakan dan/atau memperkirakan mean populasi atau nilai rata-rata variabel terikat berdasarkan asumsi. nilai variabel independen diketahui. Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi menemukan adanya korelasi antar variabel independen. Multikolinearitas merupakan suatu keadaan dimana terdapat korelasi antar variabel independen suatu penelitian atau dengan kata lain tidak ortogonal.

Selain itu, suatu model dikatakan mempunyai gejala multikolinearitas apabila korelasi antar variabel independen lebih besar dari 0,9 (Ghozali, 2002 dalam Zulaikha, 2008). Tujuan dari uji heteroskedastisitas adalah untuk menguji apakah dalam suatu model regresi terdapat ketidaksamaan varians dari residual satu observasi ke observasi lainnya. Hal ini dikarenakan tujuan uji autokorelasi adalah untuk menguji apakah dalam model regresi linier terdapat hubungan antara kesalahan pengganggu pada periode t dan kesalahan pada periode t-1 atau lebih awal yang timbul karena pengamatan berturut-turut sepanjang tahun berkaitan dengan satu sama lain.

Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu partisipasi anggaran dan komitmen organisasi berpengaruh secara simultan atau parsial terhadap variabel dependen yaitu kinerja manajerial. Uji adjust R2 digunakan untuk mengukur proporsi atau persentase kontribusi variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Artinya jika Adjusted R2 = 0 berarti tidak ada pengaruh antara variabel independen terhadap variabel dependen, jika Adjusted R2 semakin besar mendekati 1 berarti pengaruh variabel independen menjadi semakin besar. semakin kuat terhadap variabel terikatnya, dan apabila customized R2 semakin kecil mendekati 0 maka dapat dikatakan semakin kecil. pengaruh variabel independen terhadap variabel dependen.

Pengujian ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh yang sama terhadap variabel dependen.

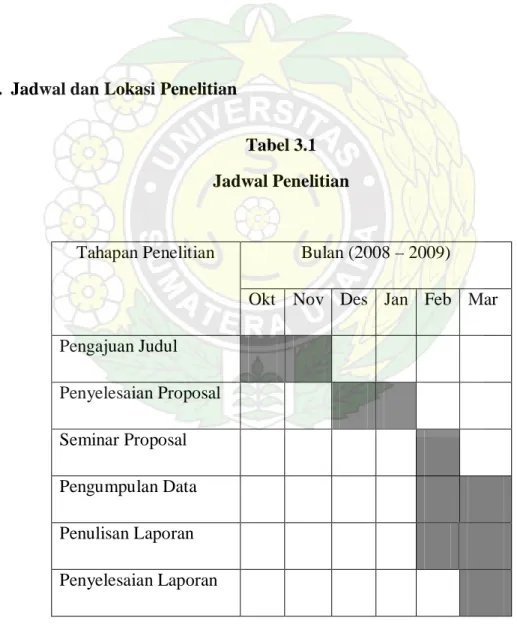

Jadwal dan Lokasi Penelitian

Apabila probabilitas < 0,05 maka Ha diterima atau Ho ditolak. Jika probabilitas >0,05 maka Ha ditolak atau Ho diterima. Penelitian akan dilakukan di Kantor Area Bisnis Pos I PT Pos Indonesia (Persero) yang beralamat di Jalan Prof. Yamin No 44 Medan 20231, untuk menganalisis apakah terdapat pengaruh antara partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial.

Kesimpulan

Penelitian ini sejalan dengan penelitian Essy Refikha yang meneliti pada Pemerintah Kota Binjai bahwa komitmen organisasi berpengaruh positif signifikan terhadap kinerja SKPD. Sumarno menemukan bahwa komitmen organisasi mempunyai pengaruh positif dan signifikan terhadap hubungan partisipasi anggaran dengan kinerja pegawai.

Keterbatasan Penelitian

Variabel independen yang dimasukkan dalam penelitian ini hanya sedikit, yaitu partisipasi anggaran dan komitmen organisasi.

Saran

Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Dan Kepuasan Kerja Dengan Gaya Kepemimpinan Dan Persepsi Ketidakpastian Lingkungan Sebagai Variabel Moderator”, Tesis Magister Akuntansi Universitas Sumatera Utara. Pengaruh Orientasi Karir Terhadap Konflik Peran: Interaksi Antara Partisipasi Anggaran Dan Kepuasan Kerja Pemanfaatan Anggaran Sebagai Alat Ukur Kinerja Dengan Orientasi Manajerial (Penelitian Empiris Pada Perguruan Tinggi Negeri dan Swasta Provinsi Nanggroe Aceh Darussalam)”, Simposium Nasional Akuntansi IX Padang, 23 – 26 Agustus 2006 “Pengaruh Kerjasama Anggaran Terhadap Budgetary Slack Dengan Variabel Moderasi Ketidakpastian Lingkungan dan Kekompakan Kelompok”, Jurnal Akuntansi dan Keuangan, Volume 6, Edisi 2, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Muhammadiyah Surakarta, Surakarta, Halaman 207 – 221.

Desentralisasi dan Gaya Manajemen Sebagai Variabel Moderasi Hubungan Partisipasi Anggaran Dengan Kinerja Manajerial”, Simposium Nasional Akuntansi X Makassar, 26 – 28 Juli 2007. Pengaruh Partisipasi Anggaran Dan Komitmen Organisasi Terhadap Kinerja SKPD Pada Pemerintahan Kota Binjai”, Universitas Tesis Akuntansi Sumatera Utara. Pengaruh Budaya Paternalistik dan Komitmen Organisasi Terhadap Hubungan Partisipasi Anggaran Dengan Kinerja Manajerial Pada PDAM Tirtanadi Provinsi Sumatera Utara”, Tesis Magister Akuntansi Universitas Sumatera Utara.

Pengaruh TQM Dan Partisipasi Anggaran Terhadap Kinerja Manajerial Pada PT Perkebunan Nusantara III (Persero)", Tesis Akuntansi Universitas Sumatera Utara. Pengaruh Komitmen Organisasi Dan Gaya Kepemimpinan Terhadap Hubungan Partisipasi Anggaran Dengan Kinerja Manajerial", Simposium Nasional Akuntansi VIII Solo , 15 - 16. September 2005. Pengaruh Kepuasan Kerja Terhadap Komitmen Organisasi Dimediasi Identifikasi Organisasi", Jurnal Manajemen, Volume 7 Nomor 2, Halaman 157-170.

Pengaruh Total Quality Management Terhadap Kinerja Manajemen Pada PT PP Lonsum Indonesia Tbk.”, Tesis Akuntansi, Universitas Sumatera Utara.

LEMBAR KUESIONER

Anda akan diminta menjawab enam pertanyaan di bawah ini dengan memberi tanda centang (√) pada kolom antara 1 dan 7 untuk menunjukkan seberapa dekat jawaban Anda dengan dua jawaban di bawah ini. Seberapa sering Anda menyuarakan permintaan, pendapat dan/atau saran mengenai anggaran kepada atasan Anda tanpa diminta? Anda diminta menjawab sembilan pertanyaan di bawah ini dengan memberi tanda centang (√) pada kolom skala antara 1 sampai 7, yang menunjukkan seberapa dekat jawaban Anda dengan dua jawaban yang diberikan di bawah ini.

Anda diminta untuk mengukur kinerja Anda sendiri di setiap area tugas yang disebutkan dalam kuesioner di bawah ini dengan memberi tanda silang (√) pada kolom antara 1 dan 9. Membeli, menjual atau mengadakan kontrak barang dan jasa, menghubungi pemasok, bernegosiasi dengan a perwakilan, bernegosiasi sebagai kelompok.