PENGARUH TOTAL HUTANG, PERSEDIAAN DAN MODAL KERJA TERHADAP LABA USAHA PADA PERUSAHAAN BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2019-2021

The Effect of Total Debt, Inventory, and Working Capital Operating Profit in Consumption Goods Companies Listed on the Indonesia Stock Exchange (IDX)

2019-2021

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Universitas Teknokrat Indonesia untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana

Akuntansi

Disusun Oleh : ESTRI ASRITA 19412064

PROGRAM STUDI S1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS TEKNOKRAT INDONESIA

2023

ii

DAFTAR ISI

DAFTAR ISI ... ii

LEMBAR PERSETUJUAN ... v

LEMBAR PENGESAHAN ... vi

LEMBAR PERNYATAAN ... vii

KATA PENGANTAR ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penulisan ... 7

1.4 Manfaat Penulisan ... 8

1.5 Sistematika Penulisan ... 9

BAB II LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ... 10

2.1 Landasan Teori ... 10

2.1.1 Trade Off Theory ... 10

2.1.2 Agency Theory ... 10

2.1.3 Modal Kerja ... 12

2.1.4 Total Hutang ... 13

2.1.5 Persediaan ... 15

2.1.6 Laba Usaha ... 16

2.2 Tinjauan Pustaka ... 17

iii

2.2.1 Penelitian Terdahulu ... 18

2. 3 Pengembangan Hipotesis ... 26

2.3.1 Pengaruh Total Hutang Terhadap Laba Usaha ... 26

2.3.2 Pengaruh Persediaan Terhadap Laba Usaha ... 28

2.3.3 Pengaruh Modal Kerja Terhadap Laba Usaha ... 29

2.3.4 Total Hutang, Persediaan dan Modal Kerja Secara Bersama-sama Berpengaruh Terhadap Laba Usaha ... 30

2.4 Kerangka Pemikiran ... 33

BAB III METODE PENELITIAN ... 34

3.1 Desain Penelitian ... 34

3.2 Definisi Operasional Variabel ... 34

3.2.1 Variabel Penelitian ... 34

3.2.2 Definisi Operasional ... 35

3.3 Populasi dan Sampel ... 37

3.3.1 Populasi ... 37

3.3.2 Sampel ... 37

3.4 Teknik Pengumpulan Data ... 39

3.5 Teknik Analisis Data ... 39

3.5.1 Statistik Deskriptif ... 39

3.5.2 Model Regresi Data Panel ... 40

3.5.3 Pemilihan Model Regresi Data Panel ... 41

3.5.4 Uji Asumsi Klasik ... 43

3.5.5 Uji Hipotesis ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

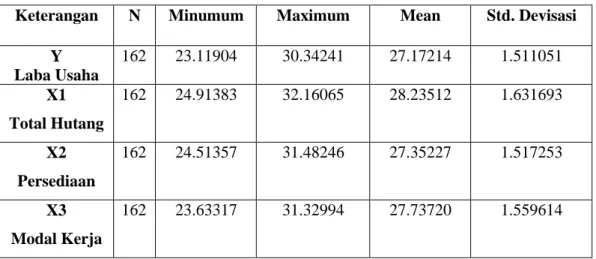

4.1 Deskripsi Data ... 47

4.2 Pengujian Model Regresi Data Panel ... 49

iv

4.2.1 Uji Chow (CEM Vs FEM) ... 49

4.2.2 Uji Hausman (REM Vs FEM) ... 50

4.3 Uji Asumsi Klasik ... 52

4.3.1 Uji Multikolinearitas ... 52

4.3.2 Uji Heteroskedasitas ... 53

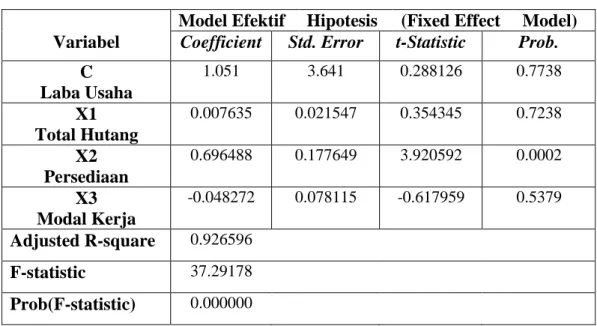

4.4 Uji Hipotesis ... 53

4.4.1 Uji Signifikan Simultan (Uji Statistik F) ... 55

4.4.2 Uji Signifikan Parameter Individual (Uji Statisyik T) ... 56

4.4.3 Pembahasan Uji Hipotesis ... 58

4.4.4 Koefisien Determinasi (R2) ... 62

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Keterbatasan Penelitian ... 64

5.3 Saran ... 64

DAFTAR PUSTAKA ... 65

LAMPIRAN ... 69

v

vi

vii

viii

KATA PENGANTAR Bismillahirrohmanirahim,

Alhamdullilah atas rahmat Allah SWT yang telah memberikan rahmat dan karunianya kepada penulis, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Total Hutang, Persediaan dan Modal Kerja Terhadap Laba Usaha pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2019-2021” sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis, Universitas Teknokrat Indonesia.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna, banyaknya hambatan, tantangan, kesulitan yang penulis hadapi. Akan tetapi, penulisan skripsi ini tidak terlepas dari bimbingan, dorongan dan bantuan dari berbagai pihak sehingga dapat terselesaikan dengan baik. Oleh karena itu, dalam kesempatan ini penulis secara tulis ingin mengucapkan terima kasih kepada:

1. ALLAH SWT, yang telah melimpahkan rahmat, berkat dan karunia-Nya serta memberikan kelancaran dalam penyusunan skripsi ini sehingga skripsi dapat diselesaikan sesuai dengan waktu yang diharapkan.

2. Rektor Univesitas Teknokrat Indonesia Prof. Dr. HM. Nasrullah Yusuf, S.E., M.B.A.

3. Dr. H. Mahathir Muhammad, S.E., M.M, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Teknokrat Indonesia.

ix

4. Tri Darma Rosmala Sari, S.E., M.S.Ak, selaku Krtua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Teknokrat Indonesia.

5. Shiwi Angelica Cindiyasari Sihono, S. Akun., M.B.A, selaku dosen pembimbing yang telah memberikan nasihat, bimbingan, arahan, kritik, saran dan bantuan selama proses bimbingan.

6. Tri Darma Rosmala Sari, S.E., M.S.Ak, selaku dosen penguji.

7. Seluruh Staff dan Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu dan bimbingan selama perkuliahan.

8. Teristimewa kedua orang tuaku tercinta, bapak Salim dan ibu Menik Astuti. Terimakasih atas segenap cinta dan kasih sayang yang telah diberikan serta dukungan, motivasi dan doa yang tidak pernah putus selama jalannya perkuliahan sehingga penulis dapat menyelesaikan skripsi.

9. Saudari kandung saya, Adelia Wahdini. Terima kasih atas doa dan semangat yang diberikan serta terima kasih telah menjadi alasan penulis untuk pulang kerumah setelah beberapa tahun emninggalkan rumah demi menempuh pendidikan di bangku perkuliahan.

10. Kepada teman dan sahabat saya : Nurul Sakinah, M. Farhan, Andriyansyah Yusuf, Elvina Septiani, Lusi Merlina, Riska Agustina, Lena Fitriani. Terimaksih telah banyak membantu memberikan semangat, inspirasi dan motivasi sehingga terselesaikannya skripsi ini.

11. Almamaterku tercinta, Universitas Teknokrat Indonesia.

x

12. Terakhir, Untuk diriku sendiri. Terima kasih telah berjuang bersama melewati semua ini. Terima kasih karena tidak pernah menyerah dan selalu yakin bahwa mampu.

Bandar Lampung, 17 November 2023

Penulis

xi

DAFTAR TABEL

Tabel 1.1 Fenomena Penurunan Laba Usaha ... 2

Tabel 1.2 Fenomena Kenaikan Laba Usaha ... 3

Tabel 2.1 Tabel Penelitian Terdahulu ... 18

Tabel 3.1 Daftar Populasi Perusahaan ... 69

Tabel 3.2 Kriteria Sampel Perusahaan ... 38

Tabel 3.3 Sampel Perusahaan Berdasarkan Kriteria ... 73

Tabel 4.1 Hasil Uji Statistik Deskriptif ... 47

Tabel 4.2 Hasil Uji Chow ... 50

Tabel 4.3 Hasil Uji Hausman ... 51

Tabel 4.4 Hasil Uji multikolinieritas ... 52

Tabel 4.5 Hasil Uji Heteroskedasitas ... 53

Tabel 4.6 Pemilihan Model Uji ... 54

Tabel 4.7 Hasil Uji Statistik F (Uji Simultan) ... 56

Tabel 4.8 Hasil Uji Statistik T (Uji Parsial) ... 57

Tabel 4.9 Hasil Uji Koefisien Determinasi ... 61

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 33

xiii

DAFTAR LAMPIRAN

Lampiran. 1 Populasi Penelitian ... 70

Lampiran. 2 Sampel Penelitian ... 74

Lampiran. 3 Daftar Tabulasi Data ... 76

Lampiran. 4 Hasil Uji Common Effect Model ... 80

Lampiran. 5 Hasil Uji Fixed Effect Model ... 80

Lampiran. 6 Hasil Uji Random Effect Model ... 81

Lampiran. 7 Hasil Uji Chow ... 82

Lampiran. 8 Hasil Uji Hausman ... 83

Lampiran. 9 Hasil Uji Multikolinieritas ... 84

Lampiran. 10 Hasil Uji Heteroskedasitas ... 84

xiv ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Total Hutang, Persediaan dan Modal Kerja terhadap Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Data yang diperoleh dalam penelitian ini diperoleh dari data laporan keuangan. Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor Barang Konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 164 Perusahaan dengan waktu pengamatan 3 tahun (2019-2021). Metode pengumpulan data yang digunakan pada penelitian ini adalah metode purposive sampling, dengan kroteria yang telah ditentukan sehingga menghasilkan sampel sebanyak 54 perusahaan. Teknik analisis data yang digunakan pada penelitian ini adalah analisis regresi data panel yang terdiri dari estimasi regresi data panel, uji asumsi klasik, uji-f, uji-t dan koefisien determinasi. Hasil penelitian ini menunjukan bahwa secara simultan Total Hutang, Persediaan dan Modal Kerja berpengaruh terhadap Laba Usaha. secara parsial, Total Hutang tidak berpengaruh terhadap Laba Usaha, sedangkan Persediaan berpengaruh positif terhadap Laba Usaha dan Modal Kerja tidak berpengaruh terhadap Laba Usaha.

Kata Kunci : Total Hutang; Persediaan; Modal Kerja; Laba Usaha.

xv ABSTRACT

This research aims to examine the influence of Total Debt, Inventory and Working Capital on Consumer Goods Companies listed on the Indonesia Stock Exchange.

The data obtained in this research was obtained from financial report data. The population used in this research is 164 Consumer Goods sector companies listed on the Indonesia Stock Exchange (BEI) with an observation period of 3 years (2019-2021). The data collection method used in this research is the purposive sampling method, with predetermined criteria resulting in a sample of 54 companies. The data analysis technique used in this research is panel data regression analysis which consists of panel data regression estimation, classical assumption test, f-test, t-test and coefficient of determination. The results of this research show that simultaneously Total Debt, Inventory and Working Capital influence Business Profit. partially, Total Debt has no effect on Operating Profit, while Inventory has a positive effect on Operating Profit and Working Capital has no effect on Operating Profit.

Keywords: Total Debt; Supply; Working capital; Operating profit.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Perkembangan sektor industri secara global saat ini sangat menuntut untuk adanya pengaturan secara standar dalam sebuah laporan. Berbagai sektor industri menjadikan standar tersebut sebagai hal penting untuk daya saing, serta dapat memperoleh informasi yang sama bagi setiap pembacanya dan investor. Sektor industri barang konsumsi merupakan sektor penyumbang utama pertumbuhan ekonomi Indonesia. Sektor industri barang konsumsi merupakan salah satu sektor yang mempunyai peranan penting dalam pertumbuhan ekonomi Negara. Dalam pelaksanaannya sektor industri barang konsumsi terbagi menjadi lima macam yaitu subsektor makanan dan minuman, subsektor rokok, subsektor farmasi, subsektor kosmetik dan keperluan rumah tangga, dan subsetor peralatan rumah tangga. Penelitian ini menggunakan salah satu perusahaan manufaktur khususnya sektor industri barang konsumsi. Hal ini dikarenakan industri barang konsumsi salah satu industri yang cukup menarik dan produk barang konsumsi selalu dibutuhkan dalam kehidupan sehari-hari.

Pertumbuhan industri Fast Moving Consumer Good (FMCG) di Indonesia cenderung mengalami perlambatan dalam beberapa tahun terakhir. Pada tahun 2017 industri ini hanya mengalami pertumbuhan 2,7%, dibandingkan dengan pertumbuhan 11% CAGR dari tahun 2003 hingga 2017 (CNBC Indonesia 2018).

Bahkan kinerja sektor industri barang konsumsi (Consumer Good) di Bursa Efek Indonesia juga semakin suram, sejak awal tahun kinerjanya anjlok hingga mendekati 20%, tepatnya 19,31% (CNBC Indonesia 2019).

2

Menurunnya kinerja keuangan pada beberapa perusahaan besar pada tahun 2019, Unilever Indonesia Tbk (UNVR), Mayora Indah Tbk (MYOR), dan Garudafood Putra Putri Jaya Tbk (GOOD). Laba usaha ketiga emiten tersebut turun masing-masing sebesar 4,37 untuk UNVR, 0,51% untuk MYOR, dan paling besar dialami GOOD mencapai 19,9%. (Katadata,2020). Berikut tabel penurunan laba usaha :

Tabel 1.1 Fenomena Penurunan Laba Usaha GOOD dan UNVR tahun 2018 -2019

Nama Perusahaan Tahun Laba Usaha

Unilever Indonesia Tbk 2018 12.278 M

(UNVR) 2019 11,455 M

Garudafood Putra Putri Jaya Tbk

2018 647.570 M

(GOOD) 2019 474.666 M

Penurunan laba UNVR juga didorong penurunan penjualan dari sektor makanan dan minuman. Divisi tersebut hanya meraih penjualan Rp 3,1 triliun, turun sekitar 8,8% dibandingkan dengan sektor perolehan Rp 3,4 triliun tahun lalu. (Katadata, 2020). Berbeda dengan GOOD yang juga mengalami penurunan laba tetapi disebabkan oleh faktor lain yaitu peningkatan beban usaha yang lebih tinggi dari pertumbuhan penjualan yang akhirnya menggerus laba perusahaan ini.

(Katadata, 2020).

Emiten barang konsumsi dinilai cukup bertahan dari sentiment Pembatasan Sosial Berskala Besar (PSBB) sehingga sejumlah emiten barang konsumsi tercatat masih mampu menumbuhkan kinerja yang lebih baik dibandingkan pada kuartal kedua yang merupakan masa tersulit bagi emiten. Diketahui ketika PSBB

3

diberlakukan pada kuartal kedua 2020, sejumlah emiten barang konsumsi tercatat masih membukukan pertumbuhan laba usaha, seperti pada PT Indofood CBP Sukses Makmur Tbk (ICBP) dan disusul oleh induk usaha ICBP, yakni PT Indofood Sukses Makmur Tbk (INDF). Tabel kenaikan laba usaha dapat dilihat pada tabel berikut :

Tabel 1.2 Fenomena Kenaikan Laba Usaha ICBP dan INDF tahun 2019-2020

Nama Perusahaan Tahun Laba Usaha

PT Indofood CBP Sukses Makmur Tbk

2019 7.398 M

(ICBP) 2020 9.336 M

PT Indofood Sukses Makmur Tbk

2019 13.344 M

(INDF) 2020 13.855 M

Berdasarkan Tabel di atas PT Indofood CBP Sukses Makmur Tbk (ICBP) yang pada semester I-2020 membukukan laba usaha sebesar Rp 3,37 triliun.

Realisasi tersebut naik 31,12% dari capaian tahun lalu yang hanya Rp 2,57 triliun.

Kemudian disusul oleh induk usaha ICBP, yakni PT Indofood Sukses Makmur Tbk (INDF) yang membukukan kenaikan laba usaha sebesar 11,8 % secara tahunan, dari Rp 2,54 triliun pada juni 2019 menjadi Rp 2,84 triliun pada juni 2020, dan emiten farmasi PT Kalbe Farma Tbk (KLBF) mencatatkan kenaikan laba usaha sebesar 10,3% secara tahunan dari Rp 1,26 triliun menjadi Rp 1,39 triliun di paruh pertama 2020 (Suryahadi, 2020).

Pada penelitian terdahulu terdaftar faktor yang mempengaruhi besar kecilnya laba usaha yang diterima perusahaan adalah hutang, persediaan dan modal kerja.

Modal bagi perusahaan merupakan sumber dana yang mendukung dan menjamin

4

kelangsungan kegiatan perusahaan, dengan tersedianya modal yang cukup, diharapkan dapat menjamin kelancaran aktivitas perusahaan, sehingga perusahaan dapat mengembangkan kegiatan ussahanya dan meningkatkan jumlah pendapatan yang akhirnya akan meningkatkan laba.

Menurut Narafin (2013), dimana kaitan total hutang terhadap laba usaha yakni penambaan hutang jangka panjang dan pendek dalam ekspansi aktivitas perusahaan, pemasaran serta produksi yang bertujuan menghasilkan laba setinggi- tingginya. Dengan meningkatnya aktivitas perluasan tersebut selaku akibat meningkatnya pembelanjaan mempergunakan hutang mampu meningkatkan laba.

Penelitian yang dilakukan oleh Sundari & Michell (2022) menunjukan bahwa total hutang berpengaruh positif terhadap laba bersih dikarenakan oleh hutang jangka panjang dan hutang jangka pendek yang mengalami kenaikan dari tahun sebelumnya. Sedangkan penelitian yang dilakukan oleh Novita & Kurniati (2021) menunjukan bahwa hutang berpengaruh negatif dan signifikan terhadap laba.

Rangkuti (2007:4) menjelaskan bahwa persediaan sangat penting artinya bagi suatu perusahaan pabrik karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikannya pada konsumen.

Suatu peerusahaan manufaktur, seperti halnya perusahaan dagang, harus menjaga persediaan yang cukup agar kegiatan operasi produksinya dapat dan efisien.

Penelitian yang dilakukan oleh Wahyuni (2019) menunjukan bahwa terdapat pengaruh positif antara persediaan dengan laba usaha. Hasil perhitungan yang positif antara persediaan dan laba usaha menunjukan bahwa terdapat hubungan yang searah antara persediaan dengan laba usaha, dimana setiap kenaikan nilai

5

persediaan maka hal tersebut akan meningkatkan laba bersih perusahaan.

Sedangkan penelitian yang dilakukan oleh Elma Natasha et al., (2019) menunjukan bahwa persediaan tidak berpengaruh terhadap tingkat laba karena kurang efektifnya pengelolaan persediaan sehingga perputaran persediaan rendah dan menimbulkan biaya-biaya yang harus ditanggung oleh perusahaan, yang artinya tidak ada pengaruh positif antara persediaan terhadap tingkat laba.

Menurut Gitosudarmo dan Basri (2010:76) modal kerja yang lebih dari cukup akan mengurangi resiko dan menaikkan laba atau hasil. Pendapat ini didasarkan atas pandangan bahwa dengan cukup tersedianya modal kerja kegiatan dapat diarahkan pada pencarian hasil yang lebih tinggi dengan ekspansi atau perluasan usaha.

Dari penelitian yang dilakukan oleh Miharjo (2019) menunjukan bahwa variabel modal kerja mempunyai pengaruh terhadap variabel laba usaha. Modal kerja juga memiliki hubungan positif terhadap laba bersih, hal ini menunjukan bahwa hubungan yang terjadi antara variabel ini adalah searah, artinya semakin besar modal kerja, terhadap laba bersih maka semakin besar pula laba usaha dan sebaliknya. Sedangkan penelitian yang dilakukan oleh Siregar (2015) menunjukan bahwa modal kerja berpengaruh negatif terhadap profit.

Penelitian ini merupakan replikasi atas penelitian yang dilakukan oleh Amalia (2019). Dimana penelitian yang dilakukan hanya menggunakan 2 jenis variabel independen (hutang jangka panjang dan hutang jangka pendek). Berdasarkan saran dari penelitian Miharjo (2019) dan Yusuf (2020) sehingga peneliti menambah variabel independennya, yaitu persediaan dan modal kerja. Selain itu,

6

penelitian ini menggunakan Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. Barang konsumsi dipilih karena industri barang konsumsi salah satu industri yang cukup menarik dimana perusahaan barang konsumsi pada subsektor rumah tangga merupakan penyumbang utama PDB pada tahun 2022 dengan akumulasi kontribusi sebesar 80,95% hal tersebut dikarenakan produk barang konsumsi selalu dibutuhkan dalam kehidupan sehari-hari. Menurut data Bursa Efek Indonesia (BEI), saham-saham sektor barang konsumsi di IHSG melesat 0,78% ke posisi 6.536,904, dengan nilai transaksi mencapai Rp. 17,79 triliun dan volume perdagangan mencapai 28,83 miliar saham dimana indeks sektor industri menjadi indeks sektoral bursa yang paling melesat, yakni mencapai 2,26%. Diposisi kedua, ada indeks sektor barang consumer non-siklis dan sektor finansial yang masing-masing terkerek naik 1,75% dan 0,75%. (CNBC Indonesia, 2021).

Berdasarkan penjelasan diatas maka penulis tertarik untuk membuat suatu karya ilmiah yang berbentuk skripsi dengan judul : “PENGARUH TOTAL HUTANG, PERSEDIAAN DAN MODAL KERJA TERHADAP LABA

USAHA PADA PERUSAHAAN BARANG KONSUMSI YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

7

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang di uraikan penulis diatas, maka permasalahan dapat diidentifikasi dan menjadi pokok masalah. Dalam penelitian ini agar dapat mencapai sasaran dalam penyusunannya. maka dapat dirumuskan permasalahan sebagai berikut :

1. Apakah total hutang berpengaruh terhadap laba usaha perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

2. Apakah persediaan berpengaruh terhadap laba usaha perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

3. Apakah modal kerja berpengaruh terhadap laba usaha perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

4. Apakah total hutang, persediaan dan modal kerja berpengaruh secara bersama-sama terhadap laba usaha perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah di uraikan di atas, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh total hutang terhadap laba usaha pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh persediaan terhadap laba usaha pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

3. Untuk menganalisis pengaruh modal kerja terhadap laba usaha pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

8

4. Untuk menganalisis pengaruh total hutang, persediaan dan modal kerja terhadap laba usaha secara bersama-sama pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan mampu untuk menjadi bagian dari ilmu ekonomi terutama yang berhubungan dengan ilmu akuntansi keuangan, sehingga akan terbuka kemungkinan pengembangan baru terhadap ilmu akuntansi khususnya bidang keuangan.

1. Penulis, yaitu untuk meningkatkan wawasan berfikir dan mengaplikasikan ilmu yang telah didapatkan selama kuliah.

2. Perusahaan, yaitu untuk memberikan informasi atas penelitian yang dilakukan penulis agar dapat dijadikan pertimbangan untuk kemajuan perusahaan.

3. Pihak lain, yaitu sebagai sumbangan pemikiran dalam rangka menambah pembendaharaan pengetahuan dibidang akuntansi khususnya dan juga sebagai bahan masukan bagi peneliti selanjutnya.

9

1.5 Sistematika Penulisan

Dalam mempermudah dan mengetahui pembahasan yang ada pada skripsi ini, maka dibuat sistematika pembahasan sebagai berikut :

BAB I : PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan skripsi.

BAB II : LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS Bab ini menjelaskan mengenai landasan teori, tujuan pustaka, pengembangan hipotesis dan kerangka pemikiran.

BAB III : METODE PENELITIAN

Bab ini menjelaskan mengenai desain penelitian, definisi operasional variable, populasi dan sampel penelitian, instrument penelitian, teknik pengumpulan data dan teknik analisis data.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan mengenai deskripsi data, pengujian hipotesis dan pembahasan.

BAB V : KESIMPULAN

Bab ini menjelaskan kesimpulan, keterbatasan penelitian dan saran.

10 BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Trade Off Theory

Teori trade off merupakan teori struktur modal merupakan penyeimbang manfaat serta pengorbanan yang mungkin terjadi dikarenakan adanya penggunaan hutang (Brigham dan Houston, 2001). Dapat dikatakan bahwa perusahaan akan lebih menggunakan dana dari eksternal yang berasal dari hutang dibandingkan dengan dana dari internal. Hutang tersebut akan dipergunakan perusahaan untuk meningkatkan nilai profitabilitas perusahaan. Pemilihan alternative dalam sumber dana berdasarkan trade off theory didasarkan pada pertimbangan biaya dan manfaat yang timbul dari penggunaan hutang, maka sangat penting bagi perusahaan untuk memilih struktur modal yang tepat. Sebab jika terlalu banyak atau terlalu sedikit hutang dalam suatu perusahaan akan dapat menurunkan nilai perusahaan. Sejauh manfaat masih lebih besar, hutang dapat ditambah. Tetapi apabila pengorbanan karena penggunaan hutang lebih besar, maka pertambahan hutang tidak diperbolehkan.

2.1.2 Agency Theory

Teori agensi digunakan untuk menjelaskan hubungan antara pihak pemilik modal (principal) dan manajemen yang mengelola perusahaan (agent). Teori agensi berfokus terhadap hubungan antara dua pelaku yang memiliki perbedaan kepentingan, yakni antara kepentingan agent dan principal. Menurut Jensen &

Merckling (1976) menjelaskan hubungan antara pemegang saham dan manajer

11

perusahaan, yang digambarkan sebagai hubungan keagenan antara principal dan agen. Hubungan keagenan ada ketika pemilik (principal) mempekerjakan orang lain (agent) untuk menyediakan layanan, kemudian mendelegasikan pengambilan keputusan kepada agen untuk bertindak demi kepentingan principal. Hubungan antara principal dan agen dapat menimbulkan tidak keseimbangan informasi karena agen berada pada posisi yang memiliki informasi lebih banyak dari pada principal. Ketimpangan informasi tersebut menimbulkan manipulasi transaksi dalam pasar modal karena investor tidak memiliki informasi yang memadai dalam pengambilan keputusan investasi.

Teori keagenan merupakan kontrak antara principal dan agen yang memberikan kewenangan perusaahaan yang diberikan oleh principal kepada agen.

Principal adalah pemegang saham atau investor dan agen adalah manajemen atau manajer yang menjalankan perusahaan. Hubungan keagenan adalah pemisahan tugas antara kepemilikann oleh investor dan control oleh manajemen (Lidiawati &

Asyik, 2018). Eisenhardt menyatakan bahwa teori keagenan menggunakan tiga asumsi dasar sifat manusia :

1) Manusia makhluk umumnya mementingkan diri sendiri

2) Manusia memiliki pemikiran terbatas tentang persepsi masa depan (terbatas, rasional)

3) Orang selalu menghindari resiko (risk averse).

Berdasarkan asumsi dasar manusia ini, manajer sebagai manusia akan bersikap oportunistik, yaitu akan berusaha semaksimal mungkin untuk mengutamakan kepentingan sendiri. Manajer sebagai manajer perusahaan

12

memiliki lebih banyak informasi internal perusahaan dan prospek masa depan dari pada pemegang saham. Oleh karena itu manajer beerkewajiban untuk memberikan sinyal kepada pemegang saham. Sinyal tersebut dapat diberikan dalam bentuk pengungkapan informasi akuntansi seperti laporaan keuangan (Rely & Purwanti, 2018).

Principal tidak memiliki informasi yang cukup tentang kinerja agent.

Agent memiliki informasi lebih banyak tentang kemampuan diri, lingkungan kerja, dan perusahaan secara keseluruhan. Berdasarkan hal tersebut yang mengakibatkan informasi yang dimiliki oleh principal dan agent tidak seimbang.

Ketidakseimbangan informasi ini disebut dengan asimetri informasi (Widyaningdyah, 2001). Asimetri informasi manajemen (agent) dan pemilik (Principal) dan memberikan peluang bagi manajer untuk melakukan manajemen laba yang menyesatkan pemilik (pemegang saham) tentang kinerja ekonomi perusahaan.

Teori agensi telah menjadi satu paradigma terpenting dalam organisasi, dimana organisasi merupakan titik temu dari beberapa hubungan kontraktual antara manajemen, pemilik organisasi, kreditur dan bahkan pemerintah.

Munculnya teori keagenan telah memberikan pedoman untuk mengatasi masalah keaganan yang dissebabkan oleh konflik kepentingan antara principal (pemilik saham) dan agent (manajemen) (Nuansari & Ratri, 2022).

2.1.3 Modal Kerja

Menurut Fahmi (2018:100) modal kerja merupakan investasi sebuah perusahaan pada aktiva-aktiva jangka pendek seperti kas, sekuritas, persediaan

13

dan piutang. Keberadaan modal kerja dalam perusahaan sangatlah penting, dengan modal kerja perusahaan dapat memenuhi kebutuhan dana untuk menjalankan aktivitas usahanya sehingga perusahaan dapat beroperasi dengan lancar dan baik.

Sebaiknya, jika perusahaan tidak mampu memenuhi kebutuhan modal kerja maka perusahaan akan terhambat atau mengalami kendala dalam melakukan kegiatan operasi perusahaan. Berikut adalah indicator perhitungan modal kerja :

Modal Kerja = Aktiva Lancar – Hutang Lancar

Keterangan :

a) Aktiva lancar merupakan hasil asset yang dapat digunakan dalam jangka waktu dekat, biasanya satu tahun. Aset lancar antara lain kas, piutang, investasi jangka pendek, persediaan, dan beban dibayar dimuka.

b) Utang lancar merupakan jumlah utang-utang yang harus segera dilunasi dalam tempo satu tahun seperti pinjaman jangka pendek dari bagian hutang jangka panjang yang jatuh tempo, hutang lain-lain.

Berdasarkan definisi diatas dapat disimpulkan bahwa modal kerja merupakan modal atau investasi sebuah perusahaan pada aktiva-aktiva jangka pendek, kas, persediaan dan piutang yang digunakan untuk mendanai kegiatan operasional perusahaan terutama yang memiliki jangka waktu pendek.

2.1.4 Total Hutang

Hutang menurut Munawir adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber

14

dana atau modal perusahaan yang berasal dari kreditor. L.M Samryn mengungkapkan bahwa hutang adalah kewajiban yang masih harus dilunasi kepada pihak ketiga. Sedangkan menurut Irham Fahmi hutang merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman perbankan, leasing, obligasi dan sejenisnya.

Adapun indikator perhitungan total hutang :

Total Hutang = Hutang Jangka Panjang – Hutang Jangka Pendek

Hutang terbagi menjadi hutang jangka panjang dan hutang jangka pendek.

Hutang ini terbedakan karena perbedaan tempo pengembalian dana tersebut.

a. Hutang Jangka Pendek

Menurut Jumingan hutang jangka pendek adalah kewajiban perusahaan kepada pihak lain yang harus dipenuhi dalam jangka waktu normal, umumnya satu tahun atau kurang, semenjak neraca disusun, atau hutang yang jatuh temponya masuk sikluh akuntansi yang sedang berjalan.

b. Hutang Jangka Panjang

Hutang jangka panjang menurut Jumingan adalah kewajiban perushaan kepada pihak lain yang harus dipenuhi dalam jangka waktu melebihi satu tahun. Timbulnya pinjaman ini umumnya karena perusahaan memerlukan dana besar untuk membelanjai perluasan pabrik, tambahan perlengkapan, modal kerja, atau tanah, melunasi hutang jangka pendek atau hutang jangka panjang lainnya.

15

2.1.5 Persediaan

Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam satu periode usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan atau proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi (Rangkuti, 2007:2). Melalui definisi ini dapat diketahui bahwa persediaan pada suatu perusahaan akan berbeda-beda. Pada perusahaan dagang, persediaan yang dimaksudkan adalah barang dagang, sedangkan pada perusahaan industry persediaan meliputi persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi.

Rangkuti (2007:4) menjelaskan bahwa persediaan sangat penting artinya bagi perusahaan pabrik karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikannya kepada konsumen. Suatu perusahaan manufaktur, seperti halnya perusahaan dagang, harus menjaga persediaan yang cukup agar kegiatan operasi produksinya dapat lancar dan efisien.

Persediaan merupakan salah satu pos modal kerja yang cukup penting karena kebanyakan modal usaha berasal dari persediaan. Kekurangan atau kelebihan perusahaan merupakan gejala yang kurang baik. Kekurangan dapat berakibat larinya pelanggan, sedangkan kelebihan persediaan dapat berakibat pemborosan atau tidak efisien. Oleh karena itu, manajemen persediaan berusaha agar jumlah persediaan yang ada dapat menjamin kelancaran proses produksi.

Dengan kata lain, total cost yang berhubungan dengan persediaan dapat

16

diminimalkan. Perhitungan total cost persediaan secara keseluruhan dipengaruhi oleh faktor-faktor pembentuk biaya dari persediaan, yaitu biaya pembelian, biaya pemesanan, biaya simpanan dan biaya kekurangan persediaan. Persediaan akan disajikan dalam neraca sebesar harga perolehan (FIFO, LIFO, atau rata) atau harga yang terendah antara hargaperolehan dengan harga pasar.

Para pengelola perusahaan akan berupaya untuk membuat persediaannya mengalir secepat mungkin karena barang yang belum laku terjual akan membuat laba tidak maksimal. Makin cepat penjualan yang terjadi, maka tinggi labanya, yang berarti perusahaan mendapat tambahan aliran kas. Makin lambat penjualannya, maka makin rendah labanya. Idealnya suatu usaha dapat beroperasi tanpa adanya simpanan persediaan. Walaupun demikian, kebanyakan perusahaan harus mempunyai persediaan barang untuk pelangganya. Para pedagang yang berhasil akan membeli dengan hati-hati untuk tetap menjaga perputaran barang yang diusahakannya tetap dalam tempo yang cepat (Sipangkar,2009).

2.1.6 Laba usaha

Pengertian laba menurut Hartono adalah selisih dari pendapatan atas biaya-biaya dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan dividen, pedoman investasi serta pengambilan keputusan dan unsur prediksi. L.M Samryn menyebutkan laba adalah hasil pengurangan biaya atas pendapatan, perusahaan menghasilkan laba jika pendapatan lebih besar dari total pendapatan.

Tujuan perusahaan adalah mencari keuntungan sebanyak-banyaknya dan menekan biaya seminim mungkin. Pengukuran laba bukan saja penting untuk

17

menentukan presentasi perusahaan, tapi juga sebagai informasi bagi pembagian laba dan penentu kebijakan investasi. Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi perusahaan atau sebagai dasar penilaian yang lain, seperti laba persaham. Unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan biaya, akan dapat diperoleh hasil pengukuran laba yang berbeda antara laba kotor, laba operasi, laba sebelum pajak, dan laba bersih.

Laba merupakan elemen yang paling inti dalam menarik pengguna laopran keuangan karena angka laba diharapkan dapat memprsentasikan kinerja perusaahaan secara keseluruhan. Laporaan laba rugi dalam laopran keuangan adalah salah satu cara agar kita dapat melihat bagaimana laba perusahaan diperoleh. Laporan laba rugi menyediakan rincian pendapatan, beban, laba atau rugi suatu perusahaan suatu periode waktu. dan informasi ini digunakan pihak internal ataupun eksternal perusahaan untuk membuat keputusan pada perusahaan kedepannya.

Laba usaha dapat dihitung dengan rumus :

Laba Usaha = Laba Kotor – Biaya Operasional

2.2 Tinjauan Pustaka

Dasar-dasar berupa teori dan temuan-temuan melalui hasil berbagai penelitian sebelumnya merupakan hal yang penting dan dapat dijadikan sebagai acuan dalam penelitian ini. Berikut beberapa penelitian yang telah dilakukan :

18

2.2.1 Penelitian Terdahulu

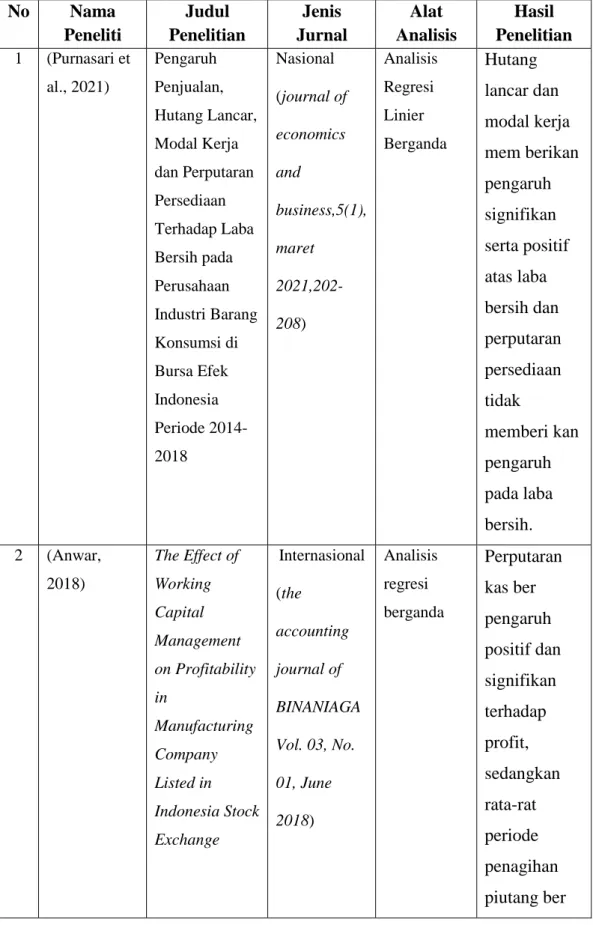

Tabel 2.1 Tabel Hasil Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian

Jenis Jurnal

Alat Analisis

Hasil Penelitian 1 (Purnasari et

al., 2021)

Pengaruh Penjualan, Hutang Lancar, Modal Kerja dan Perputaran Persediaan Terhadap Laba Bersih pada Perusahaan Industri Barang Konsumsi di Bursa Efek Indonesia Periode 2014- 2018

Nasional (journal of economics and

business,5(1), maret

2021,202- 208)

Analisis Regresi Linier Berganda

Hutang lancar dan modal kerja mem berikan pengaruh signifikan serta positif atas laba bersih dan perputaran persediaan tidak

memberi kan pengaruh pada laba bersih.

2 (Anwar, 2018)

The Effect of Working Capital Management on Profitability in

Manufacturing Company Listed in Indonesia Stock Exchange

Internasional (the

accounting journal of BINANIAGA Vol. 03, No.

01, June 2018)

Analisis regresi berganda

Perputaran kas ber pengaruh positif dan signifikan terhadap profit, sedangkan rata-rat periode penagihan piutang ber

19

pengaruh negatif dan signifikan terhadap profit dan perputaran persediaan tidak ber pengaruh signifikan terhadap profit.

3 (Adawia et al., 2018)

Akuntansi Persediaan dan Pengaruhya Terhadap Laba Perusahaan Pada PT. Indo- Sino Agro chemical

Nasional (Perpektif Vol.XVI No.

2 September 2018)

Analisis Regresi Linier Sederhana, Analisis Koefisien Korelasi Sederhana, Analisis Koefisien Determinasi dan uji Koefisien Korelasi

Analsis data membukti kan bahwa persediaan bahan baku dan laba kotor terdapat pengaruh yang sangat kuat.

4 (Wijaya et al., 2021)

Pengaruh Modal Kerja, Total Hutang, Tingkat Infalsi dan Penjualan Berseih Terhadap Laba Bersih

Nasional (Owner &

Jurnal Akuntansi Volume 5 Nomor 1,

Analisis Regresi Linier Berganda

Hasil penelitian yakni modal kerja dan total hutang mempengaru hi laba bersih

20

Februarai 2021)

dalam perusahaan perdagangan eceeran yang terdaftar di BEI 5 (Chandra &

Juliawati, 2020)

Effect of Long Term Debt to Total Assets, Short Term to Total Assets, Total Assets Turnover, and Inventory Turnover on Profitability of Manufacturing Companies in Consumer Goods Subsector Listed on IDX

Internasional (Journal of Appplied Bussines and Technology)

Analisis Regresi Linier

LTDTA ber pengaruh negatif signifikan terhadap RDA, sebaliknya STDTA, TATO dan ITO tidak ber pengaruh signifikan terhadap ROA.

6 (Lahu et al., 2017)

Analisi Pengendalian Persediaan Bahan Baku Guna

Meminimalkan Biaya

Persediaan Pada Dunkin Donuts Manado

Nasional (Jurnal EMBA Vol.

5 No. 3 September 2017, Hal.

4175-4184)

Pendekatan deskriptif kuantitatif

Hasil penelitian menunjukan pengendalian persediaan bahan baku yang diterapkan oleh Dunkin Donuts Manado

21

belum optimal 7 (Irawati,

2017)

Pengaruh Hutang Jangka Pendek dan Modal Kerja Terhadap Laba Bersih Pada CV.. Jaya Utama Rengat

Nasional (Eko dan Bisnis (Riau Economics and Business Review) Volume 8, Nomor 1, 27 Juni 2017)

Analisis Regresi Linier Berganda, Analisis Korelasi, Analisis Determinasi dan

pengujian Hipotesis

Hutang jangka

pendek dan modal kerja secara

simultan berpengaruh signifikan terhadap laba bersih CV.

Jaya Utama Rengat 8 (Novita &

Kurniati, 2021)

Pengaruh Hutang, Persediaan dan Modal Kerja Terhadap Laba Bersih Pada PT. Sepatu Bata Tbk.

Nasional (JURNAL AKUNTANS I FE-UB Vol.

15, No. 2, Oktober 2021)

Uji Asumsi Klasik, Analisis Regresi Linier Berganda dan Pengujian Hipotesis

Secara simultan Debt Inventory dan Working Cpital ber pengaruh signifikan terhadap neto peng hasilan, secara parsial menunju kan tingkat signifikan yang diperoleh dari bahwa hutang,

22

persediaan dan modal kerja ber pengaruh signifikan terhdap lana bersih.

9 (Ardan A Kawakibi et al., 2019)

The Effect of Working Capital Management on Company Profits and Values (Study of Cement Companies Listed on the Indonesia Stock Exchange)

Internasional (international journal of business, economics and law, Vol.

20, issue 5 (Dec) ISSN 2289-1552)

Analisis Regresi Linier dan Pengujian Hipotesis

Profit ber pengaruh positif antara modal kerja dengan nilai per usahaan.

10 Nurnaningsih Utiarahman (2018)

Analisis Perputaran Persediaan Terhadap Kas pada

Perusahaan PT.

Rocky Mitra Bangunan

Nasional (Gorontalo Management Research Volume 1- No. 1 – April 2018)

Kualitatif dan kuantitatif

Perputaran persediaan dapat

mempengaru hi kas.

11 (Satoto et al., 2022)

Working Capital Management Before and

Internasional (international journal of economics,

Analisis Regresi Linier Berganda

Perputaran piutang dan perputaran kas ber

23

During the Covid-19 Pandemic and Their Effect on Profitability in Manufacturing Companies Listed on the Indonesia Stock Exchange

business and accounting research (IJEBAR) Peer Reviewed- International Journal Vol- 6, Issue- 3,2022 (IJEBAR)

pengaruh positif signifikan terhadap profit, sedangkan perputaran persediaan dan modal kerja tidak menunju kan pengaruh signifikan terhadap profit.

12 (Hernawati, 2022)

Pengaruh Persediaan Barang Dagang terhadap Laba Usaha pada PT.

Graha Layar Prima (CGV Blitz) Bandung

Nasional (jurnal EKBIS Volume 9 Nomor 2 Tahun 2021 ISSN p.

2339-1839 e.2722-4082)

Analisi Korelasi Produk Moment Person, Koefisien Determinasi, Regresi Linier Sederhana dan Uji Hipotesis.

Persediaan barang dagang memiliki pengaruh erat atau kuat terhadap laba usaha.

13 (Nurfarkhana , 2015)

Pengaruh Modal Kerja Terhadap Laba Usaha pada Koperasi Serba Usaha Sejati

SOSIO-E- KONS, Vol.

7 No. 3 Desember 2015, hlm.

Analisis Kuantitatif dengan Pendekatan Regresi dan Korelasi

Modal Kerja Signifikan Mem pengaruhi Modal Usaha.

24

Mulia Jakarta. 181-186 Sederhana.

14 (Aprieza &

Zanda, 2016)

Pengaruh Biaya Operasional dan Perputaran Persediaan Terhadap Profabilitas pada Perusahaan Manufaktur Subsektor Pertambangan Batubara yang Terdaftar di BEI tahun 2011

AKTIVA jurnal Akuntansi dan Investasi, Vol1, No 1, Mei 2016

Analisis Regresi Linier Berganda.

Biaya Operasional Tidak

Berpengaruh Terhadap Profitabilitas sedangkan Perputaran Persediaan Tidak

Berpengaruh Terhadap Profitabilitas.

15 (Sundari &

Michell, 2022)

Pengaruh Total Hutang

Terhadap Laba Perusahaan Makanan dan Minuman yang Terdaftar di BEI Tahun 2017-2019

LAND JOURNAL Volume 3, Nomor 2, Juli 2022

Analisis Korelasi Product Moment, Analisis Regresi Linier Sederhana, Analisis Koefisiensi Determinasi dan Uji t.

Terdapat Hubungan yang Kuat dan Signifikan Positif Antara Total Hutang Terhadap Laba Bersih.

16 (Dewi &

Nurjanah, 2021)

Pengaruh Modal Kerja dan Dana Ketiga

Terhadap Laba Bersih Pada PT. BRI

FORUM EKONOMI ISSN Print:

1411-1713 ISSN Online:

Analisis Regresi Linier Berganda.

Modal Kerja dan Dana Pihak Ketiga Berpengaruh Positif dan Signifikan Terhadap

25

Syariah Tbk. 2528-150X Laba Bersih.

17 (Daniel, 2019)

Analisis Pengaruh Efesiensi Modal Kerja, Likuiditas, dan Solvabilitas Terhadap Prifitabilitas pada

Perusahaan Kelompok Industri Barang Konsumsi yang Terdaftar di BEI tahun 2002-2005.

Jurnal Manajemen dan

Akuntansi Medan e- ISSN: xxxx- xxxx p-ISSN:

2548--7507

Analisis Regresi Linier Berganda.

Modal Kerja Berpengaruh Positif dan Signifikan Terhadap Profitabilitas, Namun Likuiditas dan

Solvabilitas Tidak berpengaruh Signifikan Terhadap Profitabilitas.

18 (Ayuningsih

& Yanti, 2022)

Pengaruh Modal Kerja dan Penjualan Terhadap Laba Bersih

Perusahaan sub sektor

Telekomunikas i yang terdaftar di Bursa Efek Indonesia Periode 2015- 2020.

ASSETS, Volume 12, Nomor 1, Juni 2022:

59-75

Analiaia Regresi Linier Berganda.

Modal Kerja dan

Penjualan sama-sama Memiliki Pengaruh yang Signifikan serta Positif Terhadap Laba Bersih Perusahaan.

19 (Siburian &

sipayung, 2022)

Pengaruh Modal Kerja Terhadap Laba Bersih Pada

JURNAL GLOBAL MANAJEME

Analisis Regresi Linier Sederhana.

Terdapat Hubungan Positif antara Modal Kerja

26

PT. Perkebunan Nusantara IV Medan

N, Vol. 10, No. 2 (2021) Desember ; 227-237

Terhadap Laba Bersih Perusahaan.

20 (Puspitasari, 2017)

Pengaruh Modal Kerja dan Penjualan Terhadap Laba Bersih pada Perusahaan Food and Beverages yang Terdaftar di Bursa Efek Indonesia Periode 2011- 2015.

JURNAL MANAJEME N DAN BISNIS (ALMANA) VOL. 1 NO.

2/

AGUSTUS 2017.

Teknik analisis Regresi Linier Berganda.

Tidak terdapat pengaruh anatara Modal Kerja dengan Laba Usaha dan Terdapat Pengaruh Antara Penjualan dengan Laba Bersih.

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Total Hutang Terhadap Laba Usaha

Hutang menurut Munawir (2017) adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor.

Samryn (2011:37) mengungkapkan bahwa hutang adalah kewajiban yang masih harus dilunasi kepada pihak ketiga. Sedangkan menurut Irham Fahmi hutang merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari

27

dana eksternal baik yang berasal dari sumber pinjaman perbankan, leasing, obligasi dan sejenisnya.

Hubungan antara total hutang dan laba usaha di dukung oleh teori trade off, dimana motivasi utama perusahaan memperoleh pendanaan usaha melalui hutang adalah potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham hutang lebih murah dibandingkan dengan pendanaan ekuitas. Pendapat tersebut didasarkan karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih dari pegambilan yang diperoleh dari pengambilan yang diperoleh dari pendanaan utang. karena bunga merupakan beban yang dapat mengurangi pajak sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan hutang, hal tersebut akan meningkatkan laba.

Penelitian mengenai pengaruh total hutang terhadap laba usaha sudah dilakukan oleh Putri & Supadmi (2016) menyatakan bahwa total hutang memiliki pengaruh positif terhadap laba bersih perusahaan artinya semakin tinggi hutang perusahaan maka laba yang diperoleh perusahaan akan meningkat.

Berdasarkan penjelasan tersebut, maka peneliti merumuskan hipotesis satu sebagai berikut :

H1: TOTAL HUTANG BERPENGARUH POSITIF TERHADAP LABA USAHA.

28

2.3.2 Pengaruh Persediaan Terhadap Laba Usaha

Berdasarkan PSAK No. 14 (2008) persediaan didefinisikan sebagai aktiva yang tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, atau dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses atau pemberian jasa. (Dewi Setia, 2017).

Pengertian persediaan dikemukakan oleh Fransiska B.R Sitepu (2011) Persediaan merupakan salah satu aktiva yang paling aktif dalam operasi kegiatan perusahaan dagang. Sebagian besar sumber daya perusahaan kerap kali diinvestasikan dalam bentuk barang-barang yang dibeli atau diproduksi. Biaya barang-barang ini harus dicatat, dikelompokkan, dan diikhtisarikan selama periode akuntansi. Pada akhir periode, biaya dialokasikan diantara aktifitas periode berjalan dana ktifitas periode mendatang, yaitu diantara barang-barang yang berada dalam persediaan untuk dijual periode mendatang.

Hubungan antara persediaan dengan laba usaha didukung oleh teori agensi, dimana manajer akan membebankan biaya tambahan atas persediaan untuk meningkatkan laba perusahaan, jumlah persediaan barang dan permintaan barang akan berpengaruh terhadap jumlah laba yang diperoleh oleh perusahaan.

Semakin tinggi jumlah barang persediaan yang akan dijual maka semakin tinggi pula laba perusahaan yang akan diperoleh pada prinsipnya persediaan mempermudah dalam proses perolehan laba perusahaan.

Dalam penelitian yang dilakukan Herawati & Muthmainnah (2021), Afiezan et al, (2021) menyatakan bahwa persediaan berpengaruh signifikan

29

terhadap laba usaha, hal ini sejalan dengan penelitian Wahyuni (2019) bahwa persediaan berpengaruh positif terhadap laba usaha.

Berdasarkan penjelasan tersebut, maka peneliti merumuskan hipotesis dua sebagai berikut :

H2: PERSEDIAAN BERPENGARUH POSITIF TERHADAP LABA USAHA

2.3.3 Pengaruh Modal Kerja Terhadap Laba Usaha

Menurut Sawir dalam Mulyawan (2015:193) modal kerja merupakan keseluruhan aktiva lancar yang dimiliki perusahaan atau dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan. Sedangkan Fahmi (2018:100) modal kerja merupakan investasi sebuah perusahaan pada aktiva-aktiva jangka pendek seperti kas, sekuritas, persediaan dan piutang.

Hubungan antara modal kerja dengan laba usaha didukung oleh teori trade-off. Teori ini beranggapan bahwa struktur modal optimal dicapai dengan menyeimbangkan antara manfaat dan biaya yang harus ditanggung perusahaan.

Modal kerja yang telah digunakan untuk membiayai kegiatan operasi perusahaan tersebut diharapkan oleh setiap investror dapat kembali lagi masuk dalam jangka waktu yang pendek melalui hasil penjualan barang atau jasa dan produk yang dihasilkan perusahaan. Semakin tinggi modal kerja yang dimiliki maka laba yang dihasilkan akan semakin besar.

30

Dalam penelitian yang dilakukan Miharjo (2019), Kristianti (2021) dan Ayuningsih & Yanthi, (2022) menyatakan bahwa modal kerja berpengaruh positif terhadap laba usaha.

Berdasarkan penjelasan tersebut, maka peneliti merumuskan hipotesis tiga sebagai berikut :

H3: MODAL KERJA BERPENGARUH POSITIF TERHADAP LABA USAHA.

2.3.4 Total Hutang, Persediaan, Modal Kerja Secara Bersama-sama Berpengaruh Terhadap Struktur Modal

Laba merupakan elemen yang paling inti dalam menarik pengguna laporan keuangan kerana angka laba diharapkan dapat mempresentsikan kinerja perusahaan secara keseluruhan. Laporan laba rugi dalam laporan keuangan adalah salah stu cara agar kita dapat melihat bagaimana laba perusahan diperoleh.

Laporan Laba Rugi menyediakan rincian pendapatan, beban, laba tau rugi suatu perusahaan satu periode waktu

Hutang menurut Munawir adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. L.M Samryn mengungkapkan bahwa hutang adalah kewajiban yang masih harus dilunasi kepada pihak ketiga. Sedangkan menurut Irham Fahmi hutang merupakan kewajiban yang dimiliki oleh pihak perusahaan yang bersumber dari dana eksternal baik yang berasal dari sumber pinjaman perbankan, leasing, obligasi dan sejenisnya.

31

Hubungan antara total hutang dan laba usaha di dukung oleh teori trade off, dimana motivasi utama perusahaan memperoleh pendanaan usaha melalui hutang adalah potensi biaya yang lebih rendah. Dari sudut pandang pemegang saham hutang lebih murah dibandingkan dengan pendanaan ekuitas. Pendapat tersebut didasarkan karena bunga sebagian besar jumlahnya tetap, dan jika bunga lebih dari pegambilan yang diperoleh dari pengambilan yang diperoleh dari pendanaan utang. Karena bunga merupakan beban yang dapat mengurangi pajak sedangkan dividen tidak, dampaknya adalah besarnya pajak yang ditanggung perusahaan akan semakin kecil sebagai akibat dari penggunaan hutang, hal tersebut akan meningkatkan laba.

Pengertian persediaan menurut Skousen, Stice dan Stice (2004:653) dalam Sri dan Minar (2021) adalah sebagai berikut : “kata persediaan ditujukan untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal, jika kasus perusahaan manufaktur disebut proses produksi”.

Hubungan antara persediaan dengan laba usaha didukung oleh teori agensi, dimana manajer akan membebankan biaya tambahan atas persediaan untuk meningkatkan laba perusahaan, jumlah persediaan barang dan permintaan barang akan berpengaruh terhadap jumlah laba yang diperoleh oleh perusahaan.

Semakin tinggi jumlah berang yang akan dijual maka semakin tinggi pula laba perusahaan yang akan diperoleh pada prinsipnya persediaan mempermudah dalam proses perolehan laba perusahaan.

Menurut Fahmi (2018:100) modal kerja merupakan investasi sebuah perusahaan pada aktiva-aktiva jangka pendek seperti kas, sekuritas, persediaan

32

dan piutang. Keberadaan modal kerja dalam perusahaan sangatlah penting, dengan modal kerja perusahaan dapat memenuhi kebutuhan dana untuk menjalankan aktivitas usahanya sehingga perusahaan dapat beroperasi dengan lancar dan baik.

Sebaiknya, jika perusahaan tidak mampu memenuhi kebutuhan modal kerja maka perusahaan akan terhambat atau mengalami kendala dalam melakukan kegiatan operasi perusahaan.

Hubungan antara modal kerja dengan laba usaha didukung oleh teori trade-off. Teori ini beranggapan bahwa struktur modal optimal dicapai dengan menyeimbangkan antara manfaat dan biaya yang harus ditanggung perusahaan.

Modal kerja yang telah digunakan untuk membiayai kegiatan operasi perusahaan tersebut diharapkan oleh setiap investror dapat kembali lagi masuk dalam jangka waktu yang pendek melalui hasil penjualan barang atau jasa dan produk yang dihasilkan perusahaan. Semakin tinggi modal kerja yang dimiliki maka laba yang dihasilkan akan semakin besar.

Dalam penelitian yang dilakukan oleh Oktapianus & Syamsul Mu’arif (2022) menyatakan bahwa total hutang dan modal kerja berpengaruh positif terhadap laba usaha. Sedangkan penelitian yang dilakukan oleh Wahyuni (2019) bahwa persediaan berpengaruh positif terhadap laba usaha.

Berdasarkan penjelasan tersebut, maka peneliti merumuskan hipotesis empat sebagai berikut :

H4: TOTAL HUTANG, PERSEDIAAN DAN MODAL KERJA SECARA BERSAMA-SAMA BERPENGARUH TERHADAP LABA USAHA.

33

2.4 Kerangka Pemikiran

Berdasarkan penjelasan yang telah dikemukakan sebelumnya, pengaruh masing-masing variabel bebas terhadap variabel terikat dapat disusun kerangka pemikiran sebagai berikut:

(H1)

(H2) (H3)

(H4)

Gambar 2.1 Kerangka Pemikiran Total Hutang

(X1)

Persediaan (X2) Modal kerja

(X3)

Laba usaha (Y)

34 BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Penelitian yang digunakan oleh peneliti adalah pendekatan kuantitatif. Dalam penelitian ini peneliti menggunakan metode uji asumsi klasik, analisis regresi linier berganda dan pengujian hipotesis. Data yang digunakan dalam penelitian ini yaitu data sekunder. Metode pengumpulan data yang digunakan adalah dengan cara mengumpulkan data empiris oleh pihak ketiga yaitu Bursa Efek Indonesia.

Data empiris yang digunakan adalah laporan tahunan dan laopran keuangan tahun 2019-2021. Populasi penelitian ini adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia. Variabel yang diuji adalah Total Hutang, Persediaan dan Modal Kerja sebagai variabel independen dan Laba Usaha sebagai variabel depeden. Pengambilam sampel dalam penelitian ini menggunakan teknik purposive sampling.

3.2 Definisi Operasional Variabel

3.2.1 Variabel Penelitian

Variabel penelitian ini mencakup variabel apa yang akan diteliti.

Penelitian menggunakan 3 (tiga) variabel bebas yaitu : Total Hutang (X1), Persediaan (X2) dan Modal kerja (X3) serta 1 (satu) variabel terikat yaitu Laba Usaha (Y).

35

3.2.2 Definisi Operasional

Definisi operasional adalah bagian penelitian yang menjelaskan tentang satu variabel yang akan diteliti. Berikut adalah penjelasannya :

1. Variabel bebas (Independen variabel) a. Total Hutang (X1)

Hutang menurut Munawir adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. L.M Samryn mengungkapkan bahwa hutang adalah kewajiban yang masih harus dilunasi kepada pihak ketiga.

Dalam penelitian ini menurut Samryn L.M (2011:37), huatang dikelompokan menjadi dua yaitu hutang jangka pendek dan hutang jangka panjang. Yang bisa dirumuskan sebagai berikut:

Hutang = Hutang Jangka Pendek + Hutang Jangka Panjang

b. Persediaan (X2)

Setiap perusahaan dagang maupun industri, selalu mengadakan persediaan barang. Tanpa adanya persediaan barang para pengusaha akan dihadapkan bahwa perusahaannya pada waktu tidak dapat memenuhi keinginan langganan yang memerlukan barang dihasilkan. Hal ini mungkin akan terjadi karena tidak selamanya barang-barang tersedia setiap saat berarti pula bahwa pengusaha akan kehilangan kesempatan keuntungan yang harus

36

diperoleh. Jadi persediaan barang dagang sangat pentingnya untuk perusahaan.

c. Modal Kerja (X3)

Modal kerja adalah dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari-hari. Modal kerja ini merupakan salah satu faktor penting dalam setiap kegiatan usaha. Modal kerja merupakan faktor utama penggerak operasional perusahaan. Pengelolaan dana penggunaan modal kerja yang efektif merupakan salah satu faktor yang dapat manunjang pencapaian keuntungan yang optimal.

Menurut Kasmir (2012:260) modal kerja dapat dihitung dengan menggunakan rumus berikut :

Modal Kerja = Aktiva Lancar – Utang Lancar

2. Variabel Terikat (depedent variabel)

Variabel terikat adalah variabel yang dipengaruhi, terikat tergantung oleh variabel lain yakni variabel bebas. Variabel terikat (Y) yang digunakan dalam penelitian ini adalah laba. Laba usaha adalah pendukung kinerja fundamental operasi perusahaan dan dihitung sebagai selisih antara laba kotor dengan beban operasional. Laba usaha dalam laporan tahunan perusahaan terletak pada laopran laba rugi dan penghasilan komprehensif lain. Laba usaha dapat dihitung dengan rumus :

Laba Usaha = Laba Kotor – Biaya Operasional