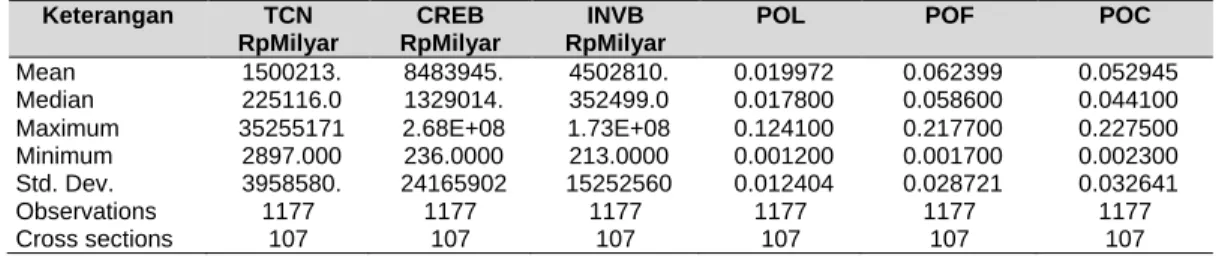

The objectives of the dissertation research are to investigate and analyze the level of banking efficiency in Indonesia using SFA, to investigate the impact of risk on banking efficiency in Indonesia, to investigate the effect of the control variables and specific macroeconomic banks on the level of risk and banking efficiency in Indonesia,. The sample consists of 107 conventional banks in Indonesia and the number of observations in the period 2001 to 2011 is 1177. Efficiency measurement uses a stochastic frontier approach for banks and the measurement of bank risk uses the ratio of non-performing loans.

The dependent variable used in the first equation of the study is the non-performing loan and in the second equation it is the bank's point efficiency. The control variables are capital adequacy, asset growth, percentage of foreign ownership, percentage of government ownership, percentage of public ownership, GDP growth, and bank credit growth. The result shows that the average level of banking efficiency during the study period is 69.98%.

The efficiency level of banks is positively affected, mainly by last year's GDP growth and efficiency level, and negatively by banking risk. Empirical results from this research have implications for practitioners, banks, institutions, banking authorities or the FSA and the development of the theory of risks associated with the relationship between banks and bank efficiency, as well as the consideration of other factors that influence risk and efficiency, such as the results of this research. .

Pendahuluan

Porsi kepemilikan asing dan publik meningkat dan porsi kepemilikan pemerintah menurun, namun di sisi lain terjadi penurunan risiko kredit perbankan dan peningkatan efisiensi perbankan. Dalam teori dan hasil penelitian sebelumnya, ukuran bank dapat memberikan pengaruh positif (teori peningkatan return to scale, Pindynk dan Rubinfield, 1995; hasil penelitian Berger, Hasan, dan Zhou, 2008) atau negatif (teori penurunan). skala pengembalian, Pindynk dan Rubinfield, 1995) terhadap efisiensi bank. Berdasarkan hipotesis moral hazard, penurunan persentase kepemilikan dapat mempengaruhi efisiensi bank karena pemilik mengurangi pengawasan terhadap biaya yang terbuang oleh manajemen.

Begitu pula dengan pertumbuhan kredit perbankan nasional yang meningkat selama periode pengamatan dari 17,5% pada tahun 2001 menjadi 24,5% pada tahun 2011. Pertumbuhan PDB yang tinggi mendorong sektor riil sehingga kredit bermasalah berkurang dan pendapatan bunga meningkat. Bagaimana pengaruh risiko kredit terhadap efisiensi bank di Indonesia dengan menggunakan variabel kontrol kecukupan modal, ukuran bank, kepemilikan asing, publik dan publik, serta pertumbuhan makroekonomi PDB dan pertumbuhan kredit perbankan nasional?

Untuk mengetahui dan menganalisis tingkat efisiensi perbankan di Indonesia yang diukur dengan metode stochastic frontier approach (SFA), 2). Bank Umum, sebagai dasar penilaian efisiensi perbankan dengan memperhatikan kecukupan modal, pertumbuhan aset, pangsa kepemilikan asing, negara, dan publik, serta indikator makro pertumbuhan PDB dan kredit perbankan nasional, yang digunakan sebagai acuan. dasar bagi rencana strategis masa depan.

Kajian Teori

Koutsomanoli, Filippaki dan Mamatzakis (2009) melakukan penelitian terhadap bank-bank Eropa pada periode ini, hasilnya adalah semakin tinggi risiko gagal bayar maka semakin rendah efisiensinya. Berger dan DeYoung (1997) menggunakan metode Granger-Causality untuk menjelaskan hubungan antara risiko dan efisiensi, sedangkan Kwan dan Einseinbeis (1997 dalam Fiordelisi et.all, 2010) menggunakan persamaan simultan untuk menjelaskan hubungan antara risiko dan efisiensi bank. Lebih lanjut Fiordelisi et.all (2010) menyatakan bahwa hubungan antara risiko dan efisiensi bank dapat dijelaskan dengan Hipotesis “Nasib Buruk”.

Argumen hipotesis ini adalah bahwa peristiwa eksternal eksogen (peristiwa mengejutkan yang tidak diperkirakan sebelumnya) dapat menyebabkan peningkatan kredit bermasalah. Berdasarkan hipotesis tersebut, Fiordelisi at all (2010) menyimpulkan bahwa peningkatan risiko bank akan menurunkan efisiensi biaya dan efisiensi pendapatan bank. Artinya peningkatan risiko bank akan menurunkan tingkat efisiensi bank, sehingga menyebabkan peningkatan beban bank dan menurunkan pendapatan bank.

Penelitian yang dilakukan di Indonesia mengenai determinan efisiensi bank antara lain Ramli (2005), Mirnawati (2007), Margono, Sarma dan Melvin (2010) dan Alfarisi (2010). Faktor penentu efisiensi yang diteliti oleh para peneliti terdahulu di bidang makroekonomi adalah pertumbuhan kredit perbankan nasional, PDB, tingkat pengangguran, jumlah uang beredar (M2), dan perbedaan suku bunga. Sedangkan variabel yang menentukan efisiensi berkaitan dengan karakteristik bank yaitu ukuran, CAR, NPL, struktur kepemilikan, ROA, ROE, LDR, likuiditas dan struktur kepemilikan asing.

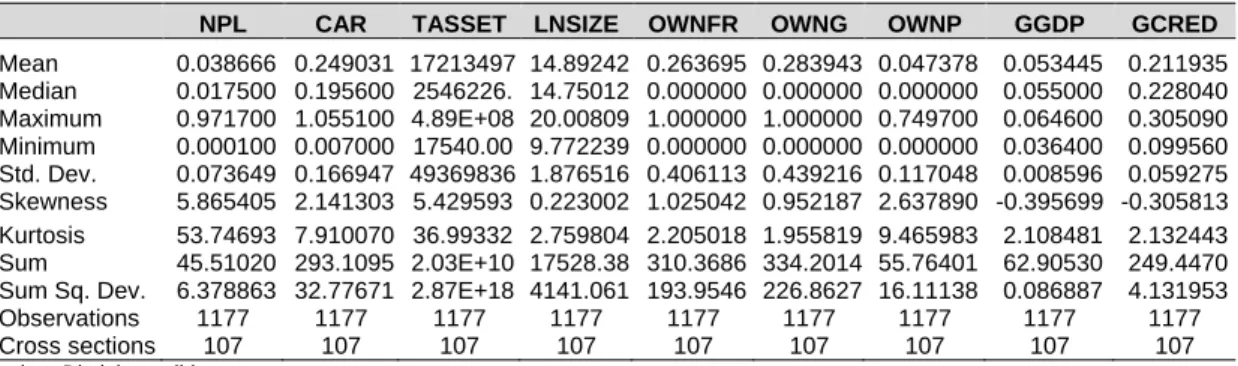

Faktor penentu kinerja bank yang diteliti dalam penelitian ini adalah risiko bank (NPL), CAR, SIZE, struktur kepemilikan (kepemilikan negara, asing dan publik), pertumbuhan PDB dan pertumbuhan kredit perbankan. Berdasarkan latar belakang masalah, tujuan penelitian dan kerangka berpikir di atas maka hipotesis yang diajukan adalah pertama risiko kredit bank berpengaruh negatif terhadap efisiensi perbankan di Indonesia, kedua variabel kontrol spesifik bank adalah modal kecukupan, ukuran bank, kepemilikan asing, pemerintah dan masyarakat serta pertumbuhan PDB dan pertumbuhan kredit perbankan nasional mempengaruhi efisiensi.

Metode Penelitian

𝑄𝑟 adalah vektor besaran keluaran, r = 1,…2 keluaran (terdiri dari nominal keluaran yaitu 1. Jumlah kredit bank dan 2. Investasi atau surat berharga). Untuk menghindari regresi palsu maka data harus stasioner, sehingga variabel data diuji stasioneritasnya dengan menggunakan uji akar unit. Hasil penelitian regresi diatas dilakukan dengan pengujian gejala klasik sehingga model BLUE layak digunakan sebagai estimasi dan uji hipotesis.

Uji klasik gejala pada persamaan regresi di atas dilakukan dengan uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Uji hipotesis menggunakan persamaan penelitian di atas dengan melakukan uji t, uji F kelayakan model menggunakan ∝ 1%, 5% dan 10% yang merupakan probabilitas menolak hipotesis nol.

Hasil Penelitian dan Pembahasan

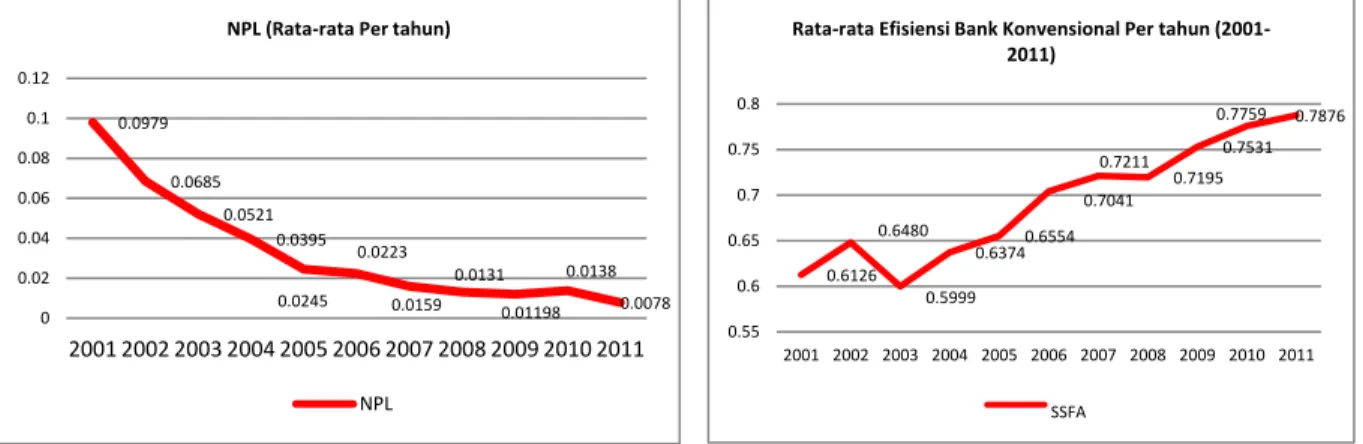

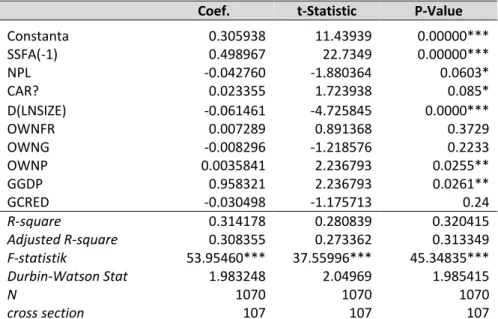

Rata-rata skor efisiensi perbankan di Indonesia sebesar 69,98% atau rata-rata inefisiensi perbankan selama periode 200-2011 sebesar 30,02%. Risiko kredit perbankan nasional berpengaruh terhadap efisiensi bank, namun efisiensi bank tidak berpengaruh terhadap risiko kredit bank. Salah satu cara yang dapat dilakukan bank untuk meningkatkan tingkat efisiensi perbankan adalah dengan mengurangi risiko kredit bank dengan cara menurunkan suku bunga dana pihak ketiga atau dengan meningkatkan spread suku bunga pinjaman.

Hasil penelitian ini dapat mengkonfirmasi hipotesis nasib buruk yang menyatakan bahwa peningkatan risiko bank akan menurunkan efisiensi bank (Fiordelisi et. All, 2010). Dalam jangka pendek, hasil penelitian tersebut justru menunjukkan bahwa pengurangan risiko kredit perbankan dapat meningkatkan efisiensi perbankan. Pengaruh variabel spesifik bank dan variabel makro terhadap efisiensi bank Hasil penelitian secara umum membuktikan bahwa kecukupan modal suatu bank berpengaruh positif signifikan terhadap tingkat efisiensi bank.

Secara keseluruhan hasil penelitian ini menunjukkan bahwa pertumbuhan ukuran bank berpengaruh negatif signifikan terhadap efisiensi. Hasil penelitian ini membuktikan bahwa semakin tinggi pertumbuhan aset suatu bank maka tingkat efisiensi bank tersebut akan semakin rendah, begitu pula sebaliknya. Namun hasil tersebut tidak sesuai dengan hasil penelitian yang dilakukan oleh Awdeh dan El Moussawi (2009), Rajput dan Monika (2011), Berger, Hasan dan Zhou (2008), Bonin, Hasa dan Wactel (2003) dan penelitian yang dilakukan di Indonesia menurut Mardanugraha (2005) dan Abidin (2007), dimana kepemilikan asing berpengaruh positif terhadap efisiensi perbankan.

Di sisi lain, kecilnya pengaruh kepemilikan asing terhadap efisiensi perbankan menunjukkan bahwa kepemilikan asing pada perbankan nasional tidak mampu meningkatkan efisiensi perbankan nasional. Peningkatan efisiensi perbankan nasional bukan disebabkan oleh penurunan porsi kepemilikan negara, namun terutama disebabkan oleh peningkatan efisiensi pada tahun lalu, penurunan risiko perbankan, penurunan kecukupan modal, peningkatan aset, dan peningkatan aset. peningkatan porsi kepemilikan publik dan peningkatan pertumbuhan PDB. Fenomena yang ditemukan dalam penelitian ini dengan menggunakan seluruh sampel penelitian tanpa mengumpulkan data sampel menunjukkan bahwa peningkatan kepemilikan publik akan meningkatkan tekanan terhadap CEO bank secara positif, sehingga berdampak pada peningkatan kinerja efisiensi bank.

Hal ini juga berlaku pada peningkatan kepemilikan asing dan pemerintah, karena peningkatan kepemilikan tidak berpengaruh terhadap efisiensi, sehingga penekanan harus diberikan pada penunjukan direktur profesional untuk meningkatkan efisiensi bank. Hasil penelitian menunjukkan bahwa hanya pertumbuhan PDB yang mempunyai pengaruh positif signifikan terhadap efisiensi perbankan umum konvensional, sedangkan pertumbuhan kredit tidak. Pengaruh pertumbuhan PDB tahun berjalan terhadap efisiensi perbankan pada tahun berjalan kemungkinan besar karena pertumbuhan PDB memicu penurunan suku bunga dana pihak ketiga sehingga meningkatkan margin bank sehingga efisiensi bank meningkat secara signifikan.

Kemungkinan kedua adalah pertumbuhan PDB meningkatkan biaya dasar bank, sehingga tingkat efisiensi bank meningkat secara signifikan pada periode berjalan.

Kesimpulan dan Saran 1. Kesimpulan

Saran

Awdeh, A, dan EI Moussawi, C., 2009, "Bank Efficiency and Foreign Ownership in the Libanese Banking Sector", Review of Meddle East Economics and Finance, bind 5, problem.2. Beck, Thorsten og Heiko Hesse, 2006, "Bank Efficiency, Ownership and Market Structure - hvorfor er rentespændene så høje i Uganda", World bank policy research working paper 4027, oktober 2006. Jerome, 2005, "Bank Privatization and Performance Empirical evidence fra Nigeria”, World Bank Policy Research Working paper 3511.

International Survey and Directions for Future Research” Forthcoming in European Journal of Operational Research, January 1997. Masters, 1997, Inside Balck's Box: What Explains Differences in Financial Institution Efficiency?, Journal of Banking and Finace, 21. Bonin , Jhon P., Iftekhar and Paul Wachtel, 2003, Bank Performance, Efficiency and Ownership in Transition Countries, paper presented at the Ninth Dubrovnik Economic Conference 9 DEC "The Banking and Financial Sector in Transition and the Emerging Market Economy" , organized by The Croatian National Bank, in Dubrovnik, June 26-28, 2003.

William, 1997, Efficiency and Technical Change in the European Saving Bank Sector, Paper presented at the Annual Seminar of the European Association of University Teachers of Banking and Finance, Lisbon, 2-3. September 1999. Ianotta, Giuliano, Giacomo Nocera and Andrea Sironi, 2006, "Ownership structure, risk and performance in the European banking industry" presented at a Bacconi University seminar. Jensen, M., Meckling, W., 1976., "Theory of the company: Managerial behavior and agency costs and ownership structure", Journal of Financial Economics.

Karim, Mohd Zaini Abd, Sok-Gee Chan and Sallahuddin Hassan (2010), "Bank Efficiency and Non-Performing Loans Evidence from Malaysia and Singapore" Prague Economic. Koutsomanoli, Anastasia-Filippaki and Emmanuel Mamatzakis, 2009, “Risk in the EU Banking Industry and Efficiency under Quantile Analysis”, MPRA Paper No. Tribo, 2010, “Bank's ownership structure, risk and performance”, This paper from Electronic copy available at : Melauli http://ssrn.com/abstract=1102390.

Melvin II, 2010, "Cost efficiency, economies of scale, technological progress and productivity in Indonesian banks", Journal of Asian Economics, vol 21 20010, pp 53-65. Micco, Alejandro, Ugo Panizza and Monica Yañez, 2005, "Bank Ownership and Performance - Does Politics Matter?" Working paper, Central Bank of Chile. Quesada, 1997, Efficiency Analysis in Banking Firms: An International Comparison, European Journal of Operational Reasearch 98, pp. 395-407.

Shaher, Thair Al, Ohoud Kasawneh and Razan Salem, 2011, "Key Factors Affecting Bank Performance in Middle Eastern Countries", Journal of Money, Investment and Banking, Issue 20 (2011).