Fenomena tersebut menarik bagi peneliti untuk mengetahui faktor-faktor apa saja yang mempengaruhi pengambil kebijakan perbankan di Indonesia dalam menentukan nilai capital adequacy rasio (CAR). Penerapan pengaturan rasio kecukupan modal (CAR) berdasarkan kerangka Basel II yang dilengkapi dengan faktor risiko merupakan sesuatu yang baru di Indonesia.

Perumusan Masalah

Bagaimana pengaruh NPL (Non-Problem Loan), RISK (Banking Risk Index), GWM (Minimum Reserves Required), NIM (Net Interest Margin), SIZE (Bank Size) secara bersama-sama terhadap CAR (Capacity Adequacy Ratio Capital) sebesar perbankan di Indonesia. Untuk menganalisis pengaruh NPL (Non-Problem Loan), RISK (Banking Risk Index), GWM (Minimum Reserves Required), NIM (Net Interest Margin), SIZE (Bank Size) secara bersama-sama terhadap CAR (Adequacy Ratio of Capital) perbankan. di Indonesia.

Manfaat Penelitian .1 Bagi Bank

Sistematika Penulisan

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

BAB III METODELOGI PENELITIAN

BAB IV ANALISIS DAN PEMBAHASAN

BAB V KESIMPULAN DAN SARAN

CAR (Capital Adequacy Ratio) – Kecukupan Modal

- Pengukuran Capital Adequacy Ratio (CAR)

- Aktiva Tertimbang Menurut Risiko (ATMR)

- Bobot Risiko Aktiva Neraca

Tagihan atau tagihan yang dijamin dengan atau atas surat berharga yang diterbitkan atau dijamin oleh Badan Usaha Milik Negara (BUMN) dan badan usaha milik negara lainnya. Tagihan atau tagihan yang dijamin dengan surat-surat atau surat berharga yang diterbitkan atau dijamin oleh;.

NPL (Non Performing Loans)

Risiko kredit adalah risiko yang timbul akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajibannya kepada bank. Risiko kepatuhan adalah risiko yang timbul karena bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan yang berlaku.

NIM (Net Interest Margin)

Net interest margin (NIM) merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aset produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih' merupakan hasil pendapatan bunga dikurangi beban bunga yang dibayarkan.

SIZE (Ukuran Bank)

Sedangkan “aset produktif” yang dimaksud adalah rata-rata aset produktif yang digunakan, terdiri dari giro pada bank lain, penempatan pada bank lain, surat berharga, surat berharga yang dibeli dengan akad jual kembali, obligasi pemerintah, wesel ekspor dan tagihan lain-lain, realisasi piutang. Pinjaman dan pembiayaan/piutang syariah, piutang, investasi ekuitas dan liabilitas serta liabilitas kontinjensi yang mempunyai risiko kredit.

Giro Wajib Minimum (GWM)

Cukup sehat jika dalam 12 bulan terakhir Anda melanggar ketentuan Cash Ratio lebih dari 6 hingga 12 kali. Dalam tiga bulan terakhir, ia telah melanggar aturan Rasio Kas lebih dari lima hingga sembilan kali berturut-turut.

Penelitian yang Terkait

Tujuan utama penelitian ini adalah untuk mengetahui hubungan antara pengambilan risiko bank dengan rasio kecukupan modal. Penelitian ini menunjukkan bahwa jumlah uang beredar, suku bunga riil domestik dan nilai tukar riil merupakan hal yang penting.

Rerangka Pemikiran Penelitian dan Perumusan Hipotesis

Beberapa penelitian dilakukan di luar Indonesia dan penelitian ini dilakukan di Indonesia dengan fokus penelitian pada bank-bank pemerintah dan bank swasta nasional yang ada di Indonesia. Variabel yang digunakan menyesuaikan dengan peraturan yang berlaku di Indonesia mengenai pengelolaan likuiditas, yaitu dengan menggunakan variabel Giro Wajib Minimum (GWM). penyisihan kerugian pinjaman), pembentukan cadangan penghapusan kredit ini akan mengakibatkan berkurangnya pendapatan yang dapat digunakan sebagai tambahan modal, sehingga kecukupan kebutuhan modal menurun (Rose dan Hudgins 2009).

NPL (Non Performing Loans) tidak memiliki pengaruh terhadap CAR (Capital Adequacy Ratio)

NPL (Non Performing Loans) memiliki pengaruh terhadap CAR (Capital Adequacy Ratio)

Pengaruh Indeks Risiko Bank (RISK) terhadap Capital Adequacy Ratio (CAR)

Indeks Risiko Bank (RISK) tidak memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Indeks Risiko Bank (RISK) memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Pengaruh Giro Wajib Minimum (GWM) terhadap Capital Adequacy Ratio (CAR)

Jadi, semakin besar dana yang disimpan pada alat likuid maka semakin besar cost of fund yang ditanggung bank tanpa diimbangi dengan pendapatan dari dana tersebut, yang pada akhirnya akan mengakibatkan kerugian dan berkurangnya modal (Hasibuan menunjukkan bahwa likuiditas bank berhubungan positif dengan rasio kecukupan modal, sedangkan penelitian Margaretha dkk (2011) menunjukkan bahwa tidak terdapat hubungan yang signifikan antara likuiditas bank dengan rasio kecukupan modal bank.

Giro Wajib Minimum (GWM) tidak memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Giro Wajib Minimum (GWM) memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Ahmad et.al (2009) menjelaskan adanya hubungan antara modal bank dengan pendapatan bank, menunjukkan bahwa pendapatan mempunyai pengaruh terhadap rasio permodalan. Margaretha dkk (2011) sejalan dengan penelitian Ahmat dkk (2009) menemukan adanya hubungan negatif dan signifikan antara NIM (Net Interest Margin) dengan rasio kecukupan modal (CAR) bank sehingga semakin kecil semakin tinggi pendapatan bank dari aset bank maka semakin tinggi pula rasio kecukupan modal (CAR).

Net Interest Margin (NIM) tidak memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Net Interest Margin (NIM) memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Pengaruh Ukuran Asset Bank (SIZE) terhadap Capital Adequacy Ratio (CAR)

Ukuran bank (SIZE) mempunyai hubungan negatif dengan CAR (Capital Adequacy Ratio) atau rasio kecukupan modal pada penelitian Godlewski (2005). Hal ini berbeda dengan penelitian Margaretha et.al (2011) yang menunjukkan bahwa tidak ada hubungan antara SIZE (bank ukuran) . ) terhadap rasio kecukupan modal bank, konsisten dengan penelitian Ahmad dkk. 2009) menunjukkan bahwa ukuran bank tidak berpengaruh signifikan terhadap rasio kecukupan modal.

Ukuran Asset Bank (SIZE) tidak memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Ukuran Asset Bank (SIZE) memiliki pengaruh terhadap Capital Adequacy Ratio (CAR)

Hipotesis Penelitian

Rerangka Pemikiran Penelitian Gambar 3.1

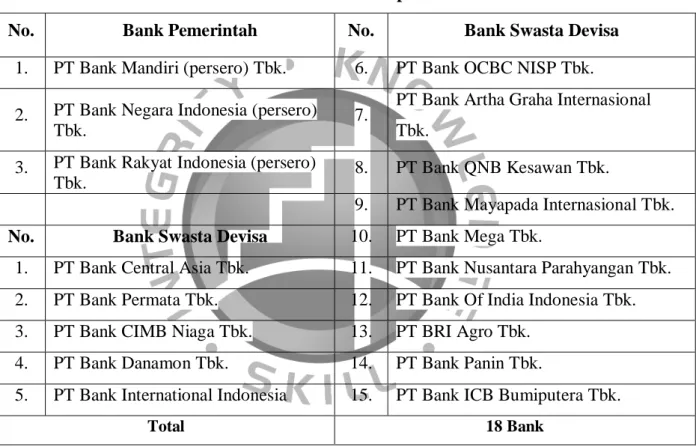

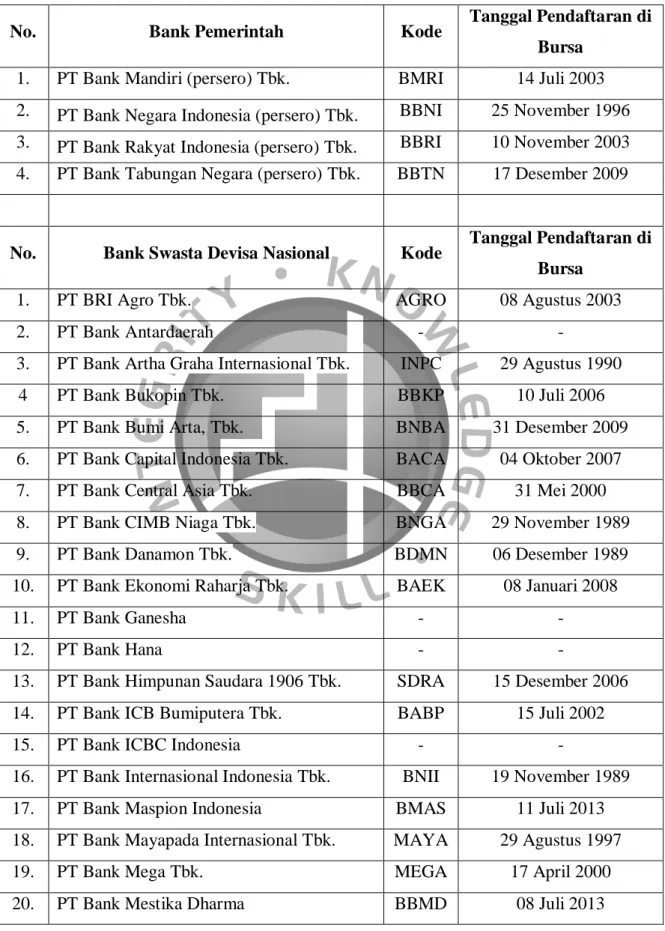

Objek penelitian yang digunakan adalah perusahaan perbankan yang merupakan bank pemerintah dan bank swasta devisa nasional yang terdaftar di Bursa Efek Indonesia periode 2005–2012. Bursa Efek Indonesia (BEI) merupakan wadah kegiatan pasar modal di Indonesia yang beralamat di Jl.

Populasi dan Sampel

Teknik pengambilan sampel dilakukan dengan metode purposive sampling dengan tujuan memperoleh sampel yang sesuai dengan tujuan penelitian. Metode purposive sampling merupakan metode pengambilan sampel yang didasarkan pada pertimbangan atau kriteria tertentu. Perusahaan perbankan yang merupakan bank pemerintah dan bank swasta asing nasional yang terdaftar di Bursa Efek Indonesia periode pengamatan 2005-2012.

Bank milik negara dan bank swasta devisa nasional yang terdaftar di Bursa Efek Indonesia dengan data keuangan yang lengkap dan terpercaya tahun 2005-2012.

Sumber dan Jenis Data Penelitian

Variabel Penelitian dan Definisi Variabel

- Variabel Dependen

- Variabel Independen

- Variabel Kontrol

Variabel terikat dalam penelitian ini adalah aspek kecukupan modal perbankan yang diukur dengan rasio kecukupan modal (CAR). Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang meliputi NPL (Non Performing Loan) dan RISK (Risk Index). Indeks risiko perbankan merupakan ukuran kemungkinan hasil yang dicapai bank dalam menjalankan aktivitas perbankan, berupa hilangnya pendapatan perbankan, ketidakmampuan bank mencapai tujuannya, dan kemampuan bank dalam memanfaatkan peluang untuk meningkatkan kinerja bank. .

Menurut Bank Indonesia, GWM adalah jumlah dana minimum yang wajib dipelihara oleh bank, yang besarnya ditetapkan oleh Bank Indonesia terhadap persentase tertentu dari Dana Pihak Ketiga. GWM Primer merupakan simpanan minimum yang wajib dipelihara oleh bank dalam bentuk saldo Giro pada bank-bank di Indonesia yang besarnya ditentukan oleh Bank Indonesia terhadap persentase tertentu dari DPK (Dana Pihak Ketiga). Semakin besar rasio ini maka semakin besar pula pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan bank tersebut bermasalah semakin kecil.

Rumus penghitungan Net Interest Margin (NIM) sesuai Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 adalah sebagai berikut.

Operasionaliasi Variabel

GWM i,t : Giro Wajib Minimum (GWM) bank i pada waktu t NIM i,t : Marjin bunga bersih bank i pada waktu t.

Metode Analisis Data

- Uji Normalitas

- Uji Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Permodelan Data Panel

- Analisis Regresi Berganda

- Teknik Pengujian Hipotesis .1 Uji t (Parsial)

- Uji F (Simultan)

- Uji Kekuatan Model Regresi (Adjusted R 2 )

Analisis regresi merupakan analisis yang digunakan untuk mengukur pengaruh variabel independen terhadap variabel dependen. Untuk mengetahui pengaruh variabel independen terhadap variabel dependen dalam penelitian ini dirumuskan rumus sebagai berikut. Ho : b1, b2, b3, b4, b5 = 0 yang berarti variabel bebas pada tahun pengamatan secara parsial tidak mempunyai pengaruh terhadap variabel terikat pada tahun pengamatan.

Ha : b1, b2, b3, b4, b5 ≠ 0 yang berarti suatu variabel bebas pada tahun pengamatan berpengaruh secara parsial terhadap variabel terikat pada tahun pengamatan. Uji F atau uji simultan dilakukan untuk mengetahui apakah variabel independen (NPL, RISK) dan variabel kontrol (GWM, NIM dan SIZE) secara simultan berpengaruh signifikan terhadap variabel dependen (CAR). Adjusted R2 merupakan koefisien determinasi yaitu koefisien yang menjelaskan seberapa besar variasi variabel terikat yang dapat dijelaskan oleh variabel bebas secara bersama-sama.

Kerugian penting dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel independen yang dimasukkan dalam model.

Objek Penelitian

- Gambaran Umum Sektor Perbankan

- Kinerja dan Perkembangan Bank Pemerintah dan Bank Swasta Devisa Nasional

- Gambaran Umum Bursa Efek Indonesia, Populasi dan Sampel Penelitian

Terdapat peningkatan yang cukup baik dalam jumlah kredit yang disalurkan oleh bank swasta nasional pada tahun 2018, namun terlihat adanya penurunan yang signifikan sebesar 22,61% pada persentase pencairan kredit perbankan. Sejalan dengan kredit yang disalurkan, penghimpunan Dana Pihak Ketiga (DPK) dari bank swasta devisa nasional juga mengalami penurunan persentase perubahan yang terjadi pada tahun 2009 dibandingkan tahun-tahun sebelumnya. Angka lain yang dapat mewakili kinerja bank umum dan bank swasta valuta asing nasional di Indonesia adalah dengan melihat rasio-rasio seperti NPL (Non-Performing Loans) dan ROA (Return on Assets).

Penjelasan kedua kondisi tersebut dengan membandingkan kinerja bank pemerintah dan bank swasta nasional dapat disajikan pada grafik berikut. Berbeda dengan rasio NPL, rasio ROA (Return on Assets) yang ditunjukkan oleh bank-bank BUMN lebih tinggi dibandingkan dengan rasio ROA (Return on Assets) yang ditunjukkan oleh bank-bank swasta pemerintah nasional. Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yang dikategorikan sebagai bank pemerintah atau bank swasta nasional.

Bank Pemerintah atau Bank Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia yang memiliki data keuangan lengkap dan terpercaya tahun 2005-2012.

- Uji Normalitas Data

- Pengujian Asumsi Klasik

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Uji Autokorelasi

- Pembahasan Model Regresi Linear

- Pemilihan model Common Effect atau Fixed Effect Teknik yang paling sederhana mengasumsikan bahwa data

- Analisis Regresi Berganda

- Teknik Pengujian Hipotesis

- Pengaruh Variabel Independen terhadap Variabel Dependen secara Parsial (Uji t)

Nilai terbesar pada variabel dependen CAR sebesar 3,399529 atau sebesar 29,89 yang merupakan nilai CAR Bank Mayapada pada tahun 2007. Untuk variabel independen NPL nilai terkecil sebesar 0,170000 yaitu NPL Bank Nusantara Parahyangan (GNP) pada tahun 2005. Nilai terkecil pada variabel NIM sebesar 3.020000 ini merupakan nilai Bank Nusantara Parahyangan (GNP) pada tahun 2007, dan nilai SIZE terkecil pada penelitian ini.

Pengujian hipotesis pada NPL

Pernyataan di atas dibuat berdasarkan kriteria penolakan hipotesis, yaitu dengan membandingkan nilai probabilitas variabel yang bersangkutan dengan nilai tingkat signifikansi α = 5% atau 0,05. Jika nilai probabilitas variabel (p-value) kurang dari α = 5%. p-value < α) maka Ho ditolak, sedangkan jika nilai probabilitas variabel (p-value) lebih besar atau sama dengan α = 5% (p-value ≥ α) maka Ha tidak dapat ditolak.

Pengujian hipotesis pada RISK

Pengujian hipotesis pada GWM

Pengujian hipotesis pada NIM

Pengujian hipotesis pada SIZE

- Pengaruh Variabel Independen terhadap Variabel Dependen secara Simultan (Uji F)

- Koefisien Determinasi (R 2 )

- Analisis Pembahasan Hasil Penelitian

- Implikasi Manajerial

- Jawaban atas Perumusan Masalah

- Saran

- Bagi bank

- Bagi penelitian selanjutnya

Dari hasil diatas dapat disimpulkan Ha ditolak sehingga tidak terdapat pengaruh variabel NIM terhadap variabel CAR dalam penelitian ini. Dari hasil diatas dapat disimpulkan Ha ditolak yang berarti tidak terdapat pengaruh variabel NPL terhadap variabel dependen dalam penelitian ini. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Godlewski (2005) yang menunjukkan bahwa risiko yang diukur dari NPL (Non Performing Loans) tidak berpengaruh terhadap CAR (Capital Adequacy Ratio).

Dari hasil diatas dapat disimpulkan Ha ditolak yang berarti tidak terdapat pengaruh variabel GWM terhadap variabel CAR dalam penelitian ini. Variabel RISK (Bank Risk Index) diketahui mempunyai pengaruh negatif yang signifikan terhadap variabel CAR (Capital Adequacy Ratio) dalam penelitian ini. Variabel lain yang digunakan dalam penelitian ini adalah NPL (Non Performing Loan), GWM (GWM) dan NIM (Net Interest Margin) yang menurut hasil penelitian ini tidak mempengaruhi variabel dependen penelitian.

Penelitian ini menemukan bahwa tidak terdapat hubungan antara variabel NIM (Net Interest Margin) dengan variabel dependen CAR (Capital Adequacy Ratio).