PENDAHULUAN

Latar Belakang

Pajak kendaraan bermotor merupakan salah satu sumber pendapatan daerah yang berguna untuk membiayai penyelenggaraan pemerintahan daerah (Chairunnisa, 2018). Kewenangan yang menangani pembayaran pajak kendaraan bermotor adalah Badan Pendapatan Daerah melalui Sistem Administrasi Terpadu Satu Pintu (SAMSAT) Unit Pelayanan Teknis (UPT). Banyaknya tunggakan Pajak Kendaraan Bermotor (PKB) disebabkan oleh berbagai keadaan, seperti yang ditunjukkan oleh penelitian sebelumnya.

Berdasarkan hasil penelitian (Virgiawati, 2019) disebutkan bahwa terdapat pengaruh pengetahuan wajib pajak dan modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak mobil. Oleh karena itu penulis ingin mengetahui apakah penerapan sistem perpajakan modern ini dapat meminimalisir tunggakan pajak kendaraan bermotor dan melakukan penelitian dengan judul “Pengaruh Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak (Studi Kasus Pada Kantor SAMSAT Kabupaten Gowa)”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan masukan yang bermanfaat bagi Badan Pajak dan Cukai Daerah Sulawesi Selatan dalam upaya meningkatkan pelayanan dan menjadi bahan pertimbangan dalam meningkatkan penerimaan pajak daerah khususnya pajak kendaraan bermotor. Penelitian ini diharapkan dapat memberikan masukan yang berguna bagi Samsat Kabupaten Gowa dalam upaya meningkatkan pelayanan untuk meningkatkan penerimaan pajak kendaraan bermotor dan memahami faktor-faktor yang mempengaruhi kepatuhan wajib pajak terhadap kewajiban perpajakannya. Hasil penelitian ini diharapkan dapat memberikan wawasan dan pengetahuan kepada masyarakat khususnya wajib pajak sehingga dapat memahami sistem pengelolaan perpajakan berbasis online dan dapat mempengaruhi kepatuhannya dalam memenuhi kewajiban perpajakan.

TINJAUAN PUSTAKA

Kajian Teori Utama (Grand Theory)

- Theory Task Technology Fit (TTF)

- Teori Kepatuhan (Compilance Theory)

Kepatuhan Wajib Pajak merupakan perilaku yang didasari oleh kesadaran Wajib Pajak orang pribadi terhadap kewajiban perpajakannya dengan tetap berlandaskan peraturan perundang-undangan yang telah ditetapkan (Purtikasari, 2021). Teori ini sangat cocok digunakan untuk membahas kepatuhan wajib pajak karena teori kepatuhan dapat mendorong seseorang untuk lebih patuh terhadap aturan yang berlaku, seperti halnya wajib pajak yang berusaha memenuhi kewajibannya membayar pajak tepat waktu. Pembayaran pajak yang tepat waktu akan memberikan manfaat bagi wajib pajak itu sendiri sehingga berkontribusi terhadap negara untuk mewujudkan negara maju.

Kajian Variabel Penelitian

- Pajak

- Pajak Kendaraan Bermotor (PKB)

- Modernisasi Sistem Administrasi Perpajakan

- Kepatuhan Wajib Pajak

Kedua, kualitas pelayanan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak kendaraan bermotor di kantor SAMSAT Kota Tomohon. Sistem E-samsat dan kepuasan kualitas pelayanan secara bersama-sama berpengaruh signifikan terhadap kepatuhan wajib pajak pemilik kendaraan bermotor. Penelitian ini menggunakan persamaan regresi berganda untuk menganalisis pengaruh E-Samsat dan kualitas pelayanan terhadap kepatuhan wajib pajak kendaraan bermotor.

Pengaruh Sanksi Administrasi, Kesadaran Wajib Pajak, Tingkat Pendapatan Dan Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Empiris pada Wajib Pajak Kendaraan Bermotor di Kantor SAMSAT Purbalingga). Pengaruh Kesadaran Wajib Pajak Dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor Di Kantor SAMSAT Kota Tomohon. DAMPAK SISTEM ADMINISTRASI DAN SANKSI PAJAK MODERN TERHADAP KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR (Studi Kasus Wajib Pajak Kendaraan Bermotor Roda Dua Kantor Samsat Cimareme).

Pengaruh Kesadaran Wajib Pajak, Pengetahuan Perpajakan, Sanksi Pajak Dan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus Pada Kantor Samsat Jepara). PENGARUH PENGETAHUAN WAJIB PAJAK, MODERNISASI SISTEM ADMINISTRASI PERPAJAKAN, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR (Studi pada Wajib Pajak di SAMSAT Jakarta Selatan).

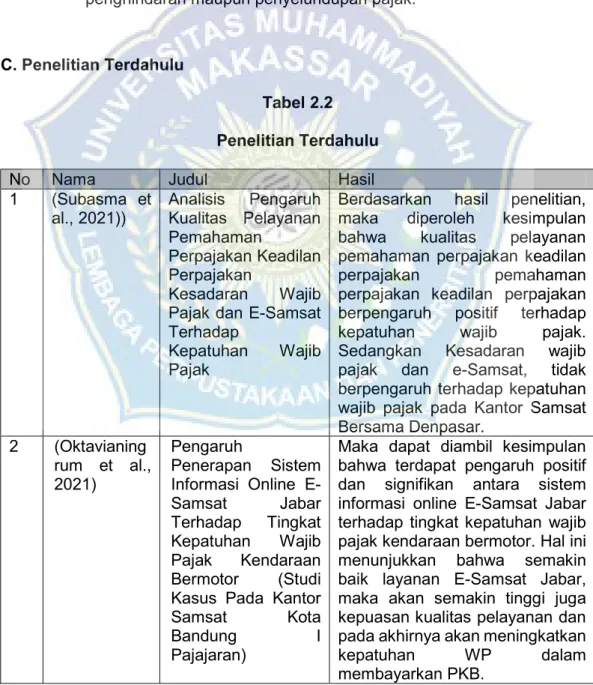

Penetelian Terdahulu

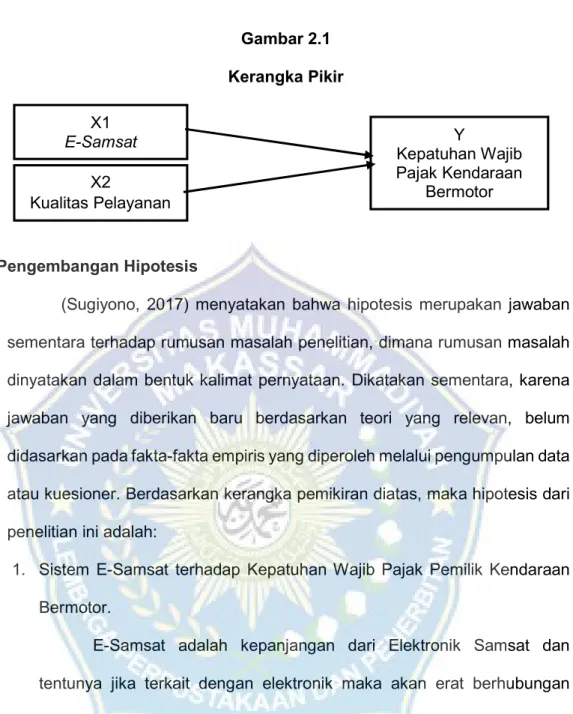

Kerangka Pemikiran

Pengembangan Hipotesis

Sedangkan pemenuhan kewajiban perpajakan adalah tindakan Wajib Pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan perpajakan yang berlaku di negara tersebut. Berdasarkan penelitian yang dilakukan oleh (Pohan, 2016) mengenai “Dampak Sistem Administrasi Perpajakan Modern Berbasis E-Samsat Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus di Kantor SAMSAT Daan Mogot Jakarta Barat)” menunjukkan, bahwa sistem administrasi perpajakan modern Sistem administrasi perpajakan berbasis E-Samsat berpengaruh terhadap kepatuhan wajib pajak terhadap pemilik kendaraan bermotor. Kualitas pelayanan merupakan tingkat keunggulan yang diharapkan dan pengendalian atas keunggulan tersebut untuk memenuhi kebutuhan konsumen.

Berdasarkan penelitian yang dilakukan oleh (Rustandi, 2020) mengenai “Pengaruh Sistem E-Samsat dan Kepuasan Kualitas Pelayanan Terhadap Kepatuhan Wajib Pajak Pemilik Kendaraan Bermotor (Studi Kasus Mahasiswa Fakultas Bisnis Universitas Buddhi Dharma)” menunjukkan bahwa kepuasan kualitas pelayanan mempunyai pengaruh dampak signifikan terhadap kepatuhan wajib pajak pemilik kendaraan bermotor.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Populasi

- Sampel

- Instrumen Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

Dalam penelitian ini yang menjadi variabel terikatnya adalah kepatuhan wajib pajak pemilik kendaraan bermotor. Hal ini menunjukkan bahwa bervariasinya kualitas pelayanan yang diberikan memberikan kontribusi positif terhadap kepatuhan wajib pajak. Berdasarkan tabel 4.15 di atas, variabel kualitas pelayanan (X2) berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak.

Hipotesis yang menyatakan kualitas pelayanan berpengaruh terhadap kepatuhan wajib pajak diterima secara parsial. Jadi secara bersamaan variabel E-Samsat (X1) dan variabel kualitas pelayanan (X2) mempunyai pengaruh yang signifikan terhadap kepatuhan Wajib Pajak di Kabupaten Gowa. Hasil penelitian ini sejalan dengan penelitian (Gunawan, 2020) yang menyatakan bahwa sistem E-samsat berpengaruh signifikan terhadap kepatuhan wajib pajak kendaraan bermotor.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh (Chairunnisa, 2018) dan (Gunawan, 2020) yang menyatakan bahwa kepuasan terhadap kualitas pelayanan berpengaruh signifikan terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor. Variabel Sistem E-Samsat berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Pemilik Kendaraan Bermotor yang ditunjukkan dengan nilai t hitung sebesar 3,010 > t tabel 1,984 dengan nilai sig sebesar 0,003 < 0,05. Variabel Kepuasan Kualitas Pelayanan berpengaruh signifikan terhadap kepatuhan Wajib Pajak pemilik kendaraan bermotor yang ditunjukkan dengan nilai t hitung sebesar 5,454 > t tabel 1,984 dengan nilai sig sebesar 0,000 < 0,05.

Variabel Sistem E-Samsat dan Kepuasan Kualitas Pelayanan secara bersama-sama berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Pemilik Kendaraan. DAMPAK LAYANAN SAMSAT SELULER, KESADARAN WAJIB PAJAK, MASYARAKAT PAJAK DAN SANKSI PAJAK TERHADAP TINJAUAN PAJAK PADA PEMBAYARAN PAJAK KENDARAAN BERMOTOR DI KABUPATEN KLATEN. DAMPAK PENERAPAN E-SAMSAT, SANKSI PAJAK KENDARAAN BERMOTOR DAN SAMSAT DRIVE THRU SYSTEM TERHADAP WAJIB Pungutan PAJAK KENDARAAN BERMOTOR (STUDI SURVEY SAMSAT KOTA BATU).

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Objek Penelitian

Sebelum tahun 1972, Dinas Pendapatan Daerah merupakan bagian dari Biro Perekonomian Sekretariat Daerah Tingkat 1 di Sulawesi Selatan dengan nama Bagian Pendapatan Daerah itu sendiri (pajak, retribusi, dan pendapatan daerah lain yang sah) serta Pendapatan Negara Tingkat 1. Daerah, sehingga dipandang perlu dipisahkan dari sekretariat daerah tingkat 1 Sulawesi Selatan dan bagian pendapatan daerah pada biro keuangan menjadi urusan tersendiri dan merupakan dinas mandiri yang ditetapkan berdasarkan keputusan gubernur kepala daerah. Sulawesi Selatan tingkat 1 nomor 130/IV/1973 tanggal 17 April 1973 tentang pembentukan Dinas Pendapatan Daerah tingkat Sulawesi Selatan.

Deskripsi Data Hasil Penelitian

- Karakteristik Responden

Berdasarkan hasil uji statistik pertanyaan kepatuhan wajib pajak pemilik kendaraan bermotor pada Tabel 4.7 di atas, terdapat nilai minimum sebesar 2 yang menunjukkan terdapat responden yang tidak setuju dan nilai maksimum sebesar 5 yang menunjukkan terdapat responden yang sangat setuju. Nilai koefisien regresi E-Samsat sebesar 0,244 yang berarti jika variabel E-Samsat (X1) mengalami kenaikan sebesar 1% dengan asumsi variabel kualitas pelayanan (X2) dan konstanta (a) bernilai 0 (nol), maka kepatuhan wajib pajak untuk membayar pajak di Kabupaten Gowa meningkat sebesar 0,244%. Nilai koefisien regresi kualitas pelayanan sebesar 0,572 yang berarti jika variabel kualitas pelayanan (X2) meningkat sebesar 1% dengan asumsi variabel E-Samsat (X1) dan konstanta (a) adalah 0 (nol), maka pajak kepatuhan wajib pajak. di Kabupaten Gowa meningkat sebesar 0,572%.

Pengaruh Variabel E-Samsat (X1) Terhadap Kepatuhan Wajib Pajak Berdasarkan tabel 4.15 diatas, variabel E-Samsat (X1) berpengaruh positif dan signifikan terhadap kepatuhan Wajib Pajak. Berdasarkan hasil uji t pada tabel 4.15 diperoleh nilai t hitung 3,010 > t tabel 1,984 dengan nilai sig 0,003 < 0,05 yang berarti program E-Samsat berpengaruh positif terhadap kepatuhan wajib pajak. pemilik kendaraan bermotor. Menyatakan bahwa sistem E-samsat yang diterapkan Samsat Kabupaten Gowa memberikan kemudahan bagi Wajib Pajak pemilik kendaraan bermotor dalam memenuhi kewajiban membayar pajak kendaraan bermotor.

Berdasarkan hasil uji t pada Tabel 4.16 diperoleh nilai t hitung 5,454 > t tabel 1,984 dengan nilai sig 0,000 < 0,05 yang berarti kepuasan kualitas pelayanan berpengaruh positif terhadap kepatuhan wajib pajak pemilik kendaraan bermotor. 0,000 < 0,05 artinya variabel E-Samsat (X1) dan variabel kualitas pelayanan (X2) secara simultan berpengaruh signifikan terhadap kepatuhan wajib pajak di kabupaten Gowa. Sehingga kemudahan kepatuhan pajak yang dirasakan langsung oleh pemilik kendaraan bermotor menjadi nilai tambah.

PENGARUH PELAYANAN SAMSAT UNGGUL TERHADAP KEPATUHAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR, DENGAN KESADARAN WAJIB PAJAK SEBAGAI VARIABEL PERantara DI KB SAMSAT KOTA BANYUWANGI. Analisis pengaruh kualitas pelayanan, pemahaman perpajakan, keadilan perpajakan, kesadaran wajib pajak dan E-Samsat terhadap kepatuhan wajib pajak. Pengaruh pengetahuan perpajakan, modernisasi sistem administrasi perpajakan, kualitas pelayanan perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak.

Analsis Hasil Penelitian

- Uji Statistik Deskriptif

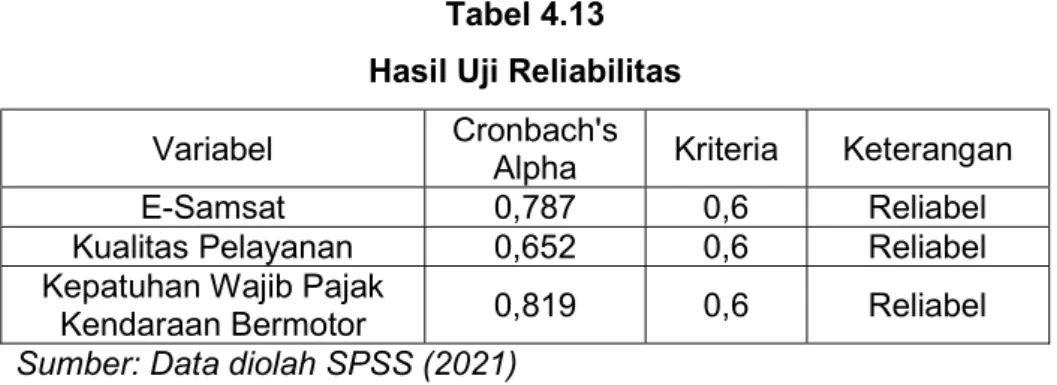

- Uji Kualitas Data

- Uji Normalitas

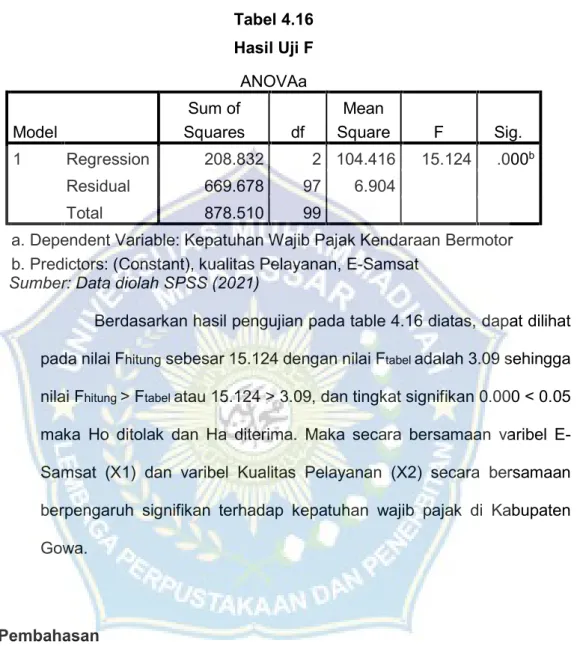

- Uji Hipotesis

Pembahasan

- Pengaruh E Samsat terhadap Kepatuhan Wajib Pajak Pemilik

- Pengaruh Kualitas Pelayanan terhadap Kepatuhan Wajib Pajak

Hal ini menunjukkan bahwa wajib pajak pemilik kendaraan bermotor mempunyai tingkat kepuasan yang baik terhadap pelayanan yang diberikan oleh Samsat. Bagi SAMSAT, SAMSAT berharap dapat mempertahankan sistem yang digunakan dan diterapkan di masyarakat untuk membayar pajak kendaraan bermotor yaitu E-Samsat. Jika kualitas sistem E-Samsat bisa ditingkatkan, maka masyarakat akan lebih sadar dalam membayar pajak kendaraannya.

Variabel-variabel yang digunakan juga dapat ditambahkan untuk mencerminkan faktor-faktor apa saja yang mempengaruhi kepatuhan wajib pajak pemilik kendaraan bermotor seiring bertambahnya jumlah pemilik kendaraan bermotor setiap tahunnya. Menulis skripsi dengan judul “Pengaruh Sistem Perpajakan Modern Terhadap Kepatuhan Wajib Pajak Pemilik Kendaraan Bermotor (Studi Kasus Pada Kantor SAMSAT Kabupaten Sinjai)” sebagai tugas akhir yang merupakan salah satu syarat untuk memperoleh gelar Sarjana Akuntansi ( S1) dari Universitas Muhammadiyah Makassar, inilah saya. Saya yakin dengan terobosan baru ini, program e-Samsat dapat mengurangi tunggakan pajak kendaraan bermotor.

Saya mendukung program e-Samsat ini karena bermanfaat bagi masyarakat yang membayar pajak kendaraan bermotor. Saya setuju agar pemerintah dan Samsat tetap mempertahankan program e-Samsat untuk mendukung pembayaran pajak kendaraan bermotor. Saya yakin database dan riwayat pembayaran pajak kendaraan bermotor pada program e-Samsat lebih mudah dicek karena berbasis online.

Program e-Samsat menawarkan solusi bagi wajib pajak kendaraan bermotor yang rutinitasnya padat dan memiliki keterbatasan waktu untuk langsung mendatangi Samsat. Saya membayar pajak kendaraan bermotor sebagai kontribusi kepada negara agar pajak tersebut digunakan untuk kesejahteraan rakyat. Saya sadar bahwa dengan membayar pajak kendaraan bermotor tepat waktu, saya turut serta dalam melaksanakan ketentuan peraturan perundang-undangan yang berlaku.

PENUTUP

Kesimpulan

Saran

Petugas pajak mempunyai penguasaan yang baik terhadap peraturan perpajakan sehingga dapat membantu wajib pajak dalam memenuhi kewajiban perpajakannya. Saya merasa tarif pajak yang ditetapkan memberikan keadilan bagi wajib pajak dan fasilitas yang digunakan juga memadai.