Suatu kebahagiaan yang tak ternilai harganya untuk menulis skripsi yang berjudul “Pengaruh Surat Teguran dan Surat Paksa Terhadap Efisiensi Pembayaran Tunggakan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Kabupaten Bulukumba Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Muhammadiyah Universitas Makassar Tujuan penulisan skripsi ini yang penulis tulis adalah untuk memenuhi persyaratan menyelesaikan program sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Latar Belakang

Kemudian Tania Sabrina dkk tentang “Pengaruh Penagihan Pajak Aktif dengan Surat Peringatan dan Surat Penegakan Terhadap Efektivitas Pembayaran Tunggakan”. Berdasarkan uraian di atas, mengenai faktor-faktor yang mempengaruhi terjadinya tunggakan pajak, yaitu aktifnya kampanye pemungutan pajak dengan surat teguran dan surat penegakan.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Wajib Pajak diharapkan dapat membantu dalam memenuhi kewajiban perpajakannya dengan memberikan informasi dalam memahami dan menambah pengetahuan tentang tindakan pemungutan pajak secara aktif dengan surat teguran dan surat penegakan. Kantor Pelayanan Pajak diharapkan dapat memberikan data dan perkiraan yang dapat dijadikan bahan pertimbangan dalam pelaksanaan tindakan penagihan pajak secara aktif, sehingga tercapai penerimaan pajak yang maksimal dengan mengoptimalkan efektivitas pencairan tunggakan pajak.

Tinjauan Teori

- Pengertian Pajak

- Fungsi Pajak

- Wajib Pajak

- Penagihan Pajak

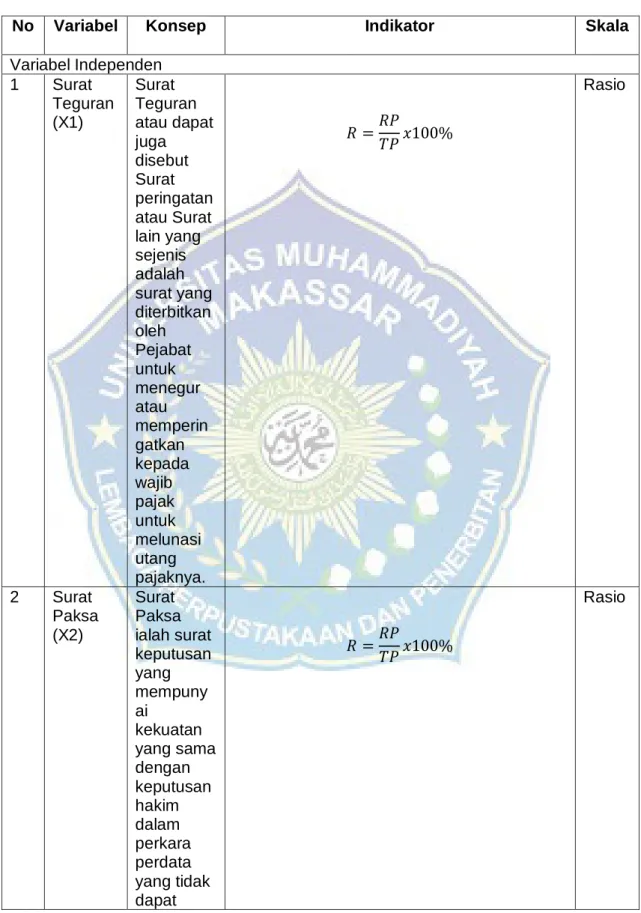

- Surat Teguran

- Surat Paksa

Selanjutnya apabila dalam jangka waktu 21 hari sejak diterbitkannya surat teguran, surat teguran atau surat lain yang sejenis diterima oleh penanggung pajak, namun penanggung pajak tetap belum melunasi utang pajaknya, maka akan dikirimkan surat paksa. Menurut Velayati (2013) dan Helsy Amelia Putri (2015), indikator yang digunakan untuk mengukur keberhasilan penagihan pajak dengan surat paksa adalah penggunaan rumus efektivitas.

Penelitian Terdahulu

Pengaruh penagihan pajak dengan surat peringatan dan surat penegakan terhadap pembayaran tunggakan pajak oleh fiskus Østmedan. Variabel bebas yang digunakan adalah Penagihan Pajak dengan Surat Peringatan dan Surat Penegakan, sedangkan variabel terikatnya adalah Pembayaran Tunggakan Pajak. Hasil penelitian menunjukkan bahwa penagihan pajak dengan surat teguran dan surat penegakan berpengaruh signifikan terhadap pembayaran tunggakan pajak pada KPP Østmedan.

Analisis efektivitas penagihan pajak dengan surat teguran dan surat penegakan terhadap pembayaran tunggakan pajak di KPP Pratama Tahuna. Variabel independen yang digunakan adalah efektivitas pembayaran tunggakan pajak dengan surat teguran dan surat penegakan, sedangkan variabel dependennya adalah Pembayaran tunggakan pajak. Pengaruh penagihan pajak terhadap pembayaran tunggakan pajak pada Kantor Pelayanan Pajak (KPP) Pratama Padang Satu.

Penagihan pajak atas pembayaran pajak terutang di KPP Ilir Pratama Palembang Barat. pelaksanaan penagihan pajak, sedangkan variabel terikatnya adalah pencairan tunggakan pajak.

Kerangka Pikir

2020) & Surat Perintah Pencairan Pajak Balik (Studi Kasus di KPP Pratama Sleman). Dengan memungut pajak secara efektif melalui surat teguran dan surat penegakan, maka penerimaan pajak dapat meningkat. Oleh karena itu efektivitas pemungutan pajak dengan surat teguran dan surat paksa sangat diperlukan untuk meningkatkan penerimaan negara dari sektor pajak.

Hipotesis

Oleh karena itu dapat disimpulkan bahwa surat teguran mempunyai hubungan yang positif dengan pembayaran pajak kembali, karena semakin banyak surat teguran yang diterbitkan maka akan semakin berpotensi meningkatkan efektivitas pembayaran pajak kembali yang dilakukan oleh wajib pajak. Pengaruh surat paksa terhadap efektivitas pembayaran tunggakan pajak Menurut pasal 7 ayat 1 disebutkan bahwa untuk mencapai efisiensi dan efektifitas penagihan pajak berdasarkan surat paksa, ketentuan ini memberikan kekuasaan eksekutif dan sama. status hukum sebagai akta bruto, yaitu putusan pengadilan perdata yang telah mempunyai kekuatan hukum tetap. Dengan demikian, surat paksa dapat diterbitkan tanpa bantuan putusan pengadilan dan tidak dapat diajukan banding sehingga wajib pajak segera melunasi pajak yang telah jatuh tempo dan mencegah tindakan penagihan lebih lanjut yaitu penyitaan yang akan menurunkan kredibilitas wajib pajak dan menambah biaya penagihan. , dan sesuai dengan tujuan penerbitan surat paksa bahwa surat paksa merupakan produk hukum pemungutan pajak aktif dan.

Dengan demikian dapat disimpulkan bahwa surat paksa mempunyai hubungan positif dengan pelunasan pajak kembali, karena semakin banyak surat paksa yang diterbitkan maka semakin besar kemungkinan untuk meningkatkan efektivitas pelunasan pajak kembali oleh wajib pajak.

Jenis Penelitian

Lokasi dan Waktu Penelitian

Data yang tersedia diperoleh dari bagian penagihan KPP Pratama Kabupaten Bulukumba, serta informasi lain yang ada yang diperoleh dari sumber yang dipublikasikan maupun tidak dipublikasikan baik di dalam maupun di luar organisasi, semoga bermanfaat bagi peneliti. Dalam penelitian ini populasi yang digunakan penulis terdiri dari 36 dokumen/laporan jumlah nominal surat teguran dan surat penegakan yang diterbitkan, serta laporan pembayaran pajak balik KPP Pratama di Kabupaten Bulukumba Tahun 2019-2021. Sampel nonprobabilitas adalah sampel yang tidak memberikan kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2017:65).

Teknik pengambilan sampel yang digunakan adalah teknik sampling jenuh, yaitu teknik pengambilan sampel dengan cara mengambil sampel seluruh anggota populasi (Sugiyono, 2017:67). Laporan jumlah nominal surat teguran yang diterbitkan (target pembayaran) dan realisasi pembayaran di KPP Pratama Kabupaten Bulukumba setiap bulan selama tahun 2019-2021. Laporan jumlah nominal surat paksa yang diterbitkan (target pembayaran) dan realisasi pembayaran di KPP Pratama Kabupaten Bulukumba setiap bulan selama tahun 2019-2021.

Laporan jumlah target dan realisasi pembayaran tunggakan pajak pada KPP Pratama Kabupaten Bulukumba per bulan periode 2019-2021.

Metode Pengumpulan Data

Definisi Operasional Variabel

Model regresi yang baik adalah model regresi yang lolos atau memenuhi uji hipotesis klasik (Ghozali, 2016:95). Dengan kata lain, model regresi dapat digunakan untuk melakukan prediksi jika memenuhi sejumlah asumsi yang disebut asumsi klasik. Menurut Basuki dan Prawot, uji autokorelasi digunakan untuk mengetahui ada tidaknya korelasi antara error periode t dengan error periode sebelumnya pada model regresi linier.

Menurut Basuki dan Prawoto (2016:63), heteroskedastisitas adalah ketidaksamaan varians dari residu seluruh observasi dalam model regresi. Uji heteroskedastisitas dilakukan untuk mengetahui apakah terdapat penyimpangan terhadap persyaratan asumsi klasik dalam model regresi. Menurut Santoso, uji multikolinearitas digunakan untuk mengetahui apakah terdapat korelasi dalam model regresi antar variabel independen.

Menurut Ghozali, deteksi ada tidaknya multikolinearitas pada model regresi dapat dilakukan dengan melihat nilai toleransi dan kebalikannya Variance Inflation Factor (VIF).

Uji Hipotesis

Menurut Basuki dan Prawoto (2016:45), fungsi persamaan regresi selain untuk memprediksi nilai variabel terikat atau variabel Y juga dapat digunakan untuk mengetahui arah dan besarnya pengaruh variabel atau variabel bebas tersebut. X terhadap variabel terikat atau variabel Y. Untuk menguji hipotesis dalam penelitian ini, penulis menggunakan model persamaan regresi berganda sebagai berikut. Nilai yang mendekati satu berarti variabel independen memberikan hampir seluruh informasi yang diperlukan untuk memprediksi variasi variabel dependen.

Menurut Ghozal, uji t atau uji parsial dilakukan untuk menguji pengaruh masing-masing variabel independen dalam menjelaskan variasi variabel dependen. Dalam penelitian ini variabel independen yang digunakan adalah Surat Peringatan dan Surat Paksa secara individual pada variabel dependen yaitu Efektivitas Pencairan Tunggakan Pajak. Jika nilai signifikansi < 0,05 maka H0 ditolak dan Ha diterima yang berarti variabel independen (X) berpengaruh secara parsial terhadap variabel dependen (Y).

Jika nilai signifikansi >0,05 maka H0 diterima dan Ha ditolak yang berarti variabel independen (X) tidak berpengaruh terhadap variabel dependen (Y) secara parsial.

Gambaran Umum Objek Penelitian

- Sejarah Singkat KPP Pratama Bulukumba

- Visi dan Misi KPP Pratama Bulukumba a. Visi KPP Pratama Bulukumba

- Struktur Organisasi KPP Pratama Bulukumba

- Uji Asumsi Klasik a. Uji Normalitas

- Analisis Regresi Linear Berganda

- Uji Hipotesis

Variabel bebas yang digunakan dalam penelitian ini adalah surat teguran dan surat paksa, dan variabel terikatnya adalah pembayaran pajak kembali. Sedangkan nilai rata-rata efisiensi pelunasan tunggakan pajak sebesar 0,4325 dan standar deviasi sebesar 0,2764. Berdasarkan tabel di atas, 4.4 menunjukkan hasil pengukuran efektivitas pembayaran pajak kembali pada KPP Pratama Bulukumba periode 2019-2021.

Hal ini menunjukkan pembayaran tunggakan pajak pada tahun 2019 tidak efektif karena masuk dalam kategori kurang dari 60%. Hal ini menunjukkan pembayaran tunggakan pajak pada tahun 2020 tidak efektif karena masuk dalam kategori kurang dari 60%. Hal ini menunjukkan pembayaran tunggakan pajak belum efektif pada tahun 2021 karena masuk dalam kategori kurang dari 60%.

Dalam penelitian ini variabel bebasnya adalah surat teguran dan surat paksa, dan variabel terikatnya adalah efektivitas pencairan kewajiban perpajakan.

Analisis dan Interpretasi (Pembahasan)

Pengaruh Surat Teguran terhadap Efektivitas Pencairan Tunggakan Pajak

Terlihat 0,000 berada dibawah atau di bawah 0,05 (<0,05) yang berarti H02 ditolak dan Ha2 diterima, dengan kata lain surat perintah eksekusi berpengaruh positif signifikan terhadap efisiensi pembayaran tunggakan pajak. Hasil penelitian ini sesuai dengan penelitian sebelumnya yaitu Dinar Rafitasari dan Sugiarti (2019) yang menyatakan bahwa surat teguran dan surat penegakan tidak dapat meningkatkan kepatuhan wajib pajak dalam menjalankan hak dan kewajiban perpajakan sebagai upaya untuk meningkatkan pembayaran tunggakan pajak.

Pengaruh Surat Paksa terhadap Efektivitas Pencairan Tunggakan Pajak

Hal ini didukung oleh Pohan, dimana sifat surat perintah eksekusi adalah mempunyai kekuatan hukum yang sama dengan putusan hakim dalam perkara perdata, tidak dapat diajukan banding lagi, mempunyai syarat hukum tertentu, mempunyai fungsi ganda yaitu memungut pajak. dan tidak memungut – pungutan (biaya penagihan). Faktor lainnya dilihat dari tujuan diterbitkannya surat perintah eksekusi sebagaimana diatur dalam undang-undang, yaitu untuk menagih utang pajak dari penagihan pajak aktif. Apabila Wajib Pajak sudah diberikan surat penegakan, namun utang pajaknya belum dilunasi dalam waktu 2x24 jam, maka dilakukan tindakan selanjutnya yaitu penyitaan.

Hal ini membuat wajib pajak atau penanggung pajak takut kehilangan kredibilitasnya sehingga membayar tunggakan, yang tentunya akan mempengaruhi efisiensi pembayaran tunggakan pajak. Berdasarkan hasil analisis dapat dibuktikan bahwa perubahan efektifitas pembayaran tunggakan pajak dipengaruhi oleh perubahan surat perintah eksekusi, dan sesuai dengan tujuan dikeluarkannya surat perintah eksekusi, maka surat perintah eksekusi tersebut eksekusi adalah surat yang sah. produk penagihan pajak yang aktif dan berfungsi sebagai media penambah pembayaran tunggakan pajak. Artinya, surat penegakan yang diterbitkan mampu mempengaruhi dan menjadikan wajib pajak untuk melakukan hal tersebut.

Temuan penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Tania Sabrina (2018) yang menyatakan bahwa surat pemberitahuan resmi berpengaruh signifikan terhadap pembayaran tunggakan pajak.

Kesimpulan

Saran

Analisis efektivitas penagihan tunggakan pajak menggunakan surat paksa untuk pembayaran tunggakan pajak di KPP Pratama Medan Timur. Pengaruh Penerapan Penagihan Pajak Terhadap Pembayaran Tunggakan Pajak Pada Kantor Pelayanan Pajak Pratama Ilir Palembang Barat. Analisis efektivitas penagihan pajak aktif menggunakan surat teguran dan surat paksa pada Kpp Pratama Kabupaten Poso.

Pengaruh penagihan pajak aktif dengan surat teguran dan surat paksa terhadap efisiensi pembayaran tunggakan pajak (Studi Kasus pada Kantor Pelayanan Pajak Majalaya Pratama). Pengaruh Surat Teguran, Surat Penegakan dan Surat Perintah Penyitaan Terhadap Pembayaran Tunggakan Pajak: Studi Kasus Pada KPP Pratama Slemen. Efektivitas penagihan pajak dengan surat peringatan dan surat penegakan terhadap penerimaan pajak pada Kantor Pelayanan Pajak (Kpp) Pratama Maumere.

Dampak aktifnya penagihan pajak dengan surat teguran dan surat penegakan terhadap efisiensi pembayaran tunggakan pajak. Pengaruh Tindakan Penagihan Aktif Terhadap Pembayaran Tunggakan Pajak (Studi Kasus Pada Kantor Pelayanan Pajak Pratama Ambon Tahun 2012-2016). Pengaruh penagihan pajak dengan surat paksa pembayaran tunggakan pajak di KPP Pratama Bandung Cibeunying.