Jika masyarakat memahami manfaat dan fungsi pajak, maka dengan sendirinya masyarakat akan sadar akan pajak (dewan pajak) dan tidak akan ada lagi wajib pajak yang tidak memenuhi kewajiban perpajakannya. Namun pada tahun 2016, dari 258 juta penduduk, hanya 27,6 juta penduduk Indonesia yang terdaftar sebagai Wajib Pajak.

Perumusan Masalah

Apakah perintah penyitaan akan berpengaruh terhadap pembayaran pajak kembali di Kanwil Khusus DJP di Jakarta? Apakah penerbitan dan penyampaian surat teguran, surat penegakan dan surat perintah penyitaan secara bersama-sama berpengaruh terhadap pembayaran pajak kembali pada kantor wilayah khusus DJP di Jakarta?

TujuanPenelitian

Menjadi rujukan bagi Direktorat Jenderal Pajak dalam pengawasan Wajib Pajak guna mencapai penerimaan pajak yang maksimal. Hal tersebut menjadi pertimbangan Direktorat Jenderal Pajak untuk selalu memberikan edukasi kepada masyarakat guna meningkatkan kepatuhan wajib pajak.

KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS

Landasan Teori

- Konsep Dasar Perpajakan a. Pengertian pajak

- Utang Pajak

- Penagihan Pajak

- Produk Hukum Penagihan a. Surat Teguran

Besarnya utang pajak yang harus dibayar dalam jangka waktu tertentu tercantum dalam Surat Pemberitahuan (SKP) Pajak dan wajib dibayar oleh Wajib Pajak. Hal ini diwujudkan dalam bentuk pemulihan pajak dari wajib pajak yang belum atau belum melunasi utang pajaknya sesuai ketentuan yang berlaku.

Penelitian Terdahulu

- Yohanes Diaken Nainggolan

- Devika Korua

- Hasbi Rifqiansyah

- Widyanti Oktaviani

- Kamila Zahra

- Achmad Marjunianto

- Tingkan Larosa Ursula Walewangko

Dari hasil pengujian secara parsial dapat disimpulkan bahwa surat teguran tidak mempunyai pengaruh yang signifikan terhadap pembayaran tunggakan pajak. Berdasarkan hasil penelitian koefisien determinasi terlihat terdapat pengaruh sanksi administrasi terhadap pembayaran tunggakan pajak. Surat Paksa dengan pembayaran tunggakan pajak mempunyai hubungan yang rendah dan positif dalam artian perubahan Surat Paksa mempunyai pengaruh yang searah dengan pembayarannya.

Tingkan L.U Walewangko (2016) melakukan penelitian tentang analisis efektivitas pembayaran tunggakan pajak aktif dengan tindakan sita pembayaran tunggakan pajak di KPP Pratama Ambon. Indikator yang mengukur efektivitas pemungutan kembali pajak melalui tindakan sita pada KPP Pratama Ambon pada tahun 2013 tergolong tidak efektif. Berdasarkan indikator yang mengukur efektivitas pemungutan kembali pajak dengan tindakan penyitaan di KPP Pratama Ambon pada tahun 2014 tergolong tidak efektif.

Kerangka Pemikiran

Dengan demikian dapat disimpulkan bahwa pemungutan pajak dengan menggunakan ukuran penyitaan dengan diterbitkannya Surat Perintah Penyitaan (SPMP) pada KPP Pratama Ambon pada tahun 2013 sampai dengan tahun 2015 masih tergolong kurang efektif berdasarkan indikator tingkat kinerja.

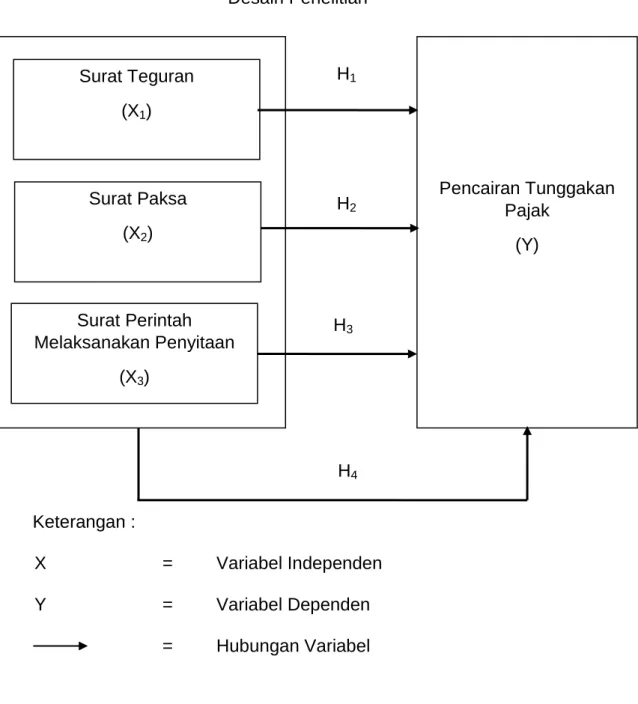

Desain Penelitian

Penelitian adalah suatu proses pencarian sesuatu secara sistematis dalam jangka waktu yang lama, dengan menggunakan metode ilmiah dan kaidah-kaidah yang tepat, sehingga menghasilkan penelitian yang baik. Untuk dapat melakukan penelitian yang baik diperlukan suatu desain penelitian yang menunjang dan menghasilkan hasil penelitian secara sistematis. Menurut Umar, H (2008:6) menjelaskan bahwa “Desain penelitian adalah suatu rencana pemilihan sumber dan data yang akan digunakan untuk diolah guna menjawab pertanyaan penelitian.”

Penelitian korelasi atau korelasi adalah penelitian untuk mengetahui hubungan dan tingkat hubungan antara dua variabel atau lebih tanpa adanya upaya untuk mempengaruhi variabel tersebut, sehingga tidak terjadi manipulasi variabel (Faenkel dan Wallen, 2008: 328). Keberadaan hubungan dan tingkatan variabel-variabel tersebut penting karena dengan mengetahui tingkat hubungan yang ada, peneliti dapat mengembangkannya sesuai dengan tujuan penelitian. Jenis penelitian ini biasanya melibatkan ukuran statistik/tingkat hubungan yang disebut korelasi (Mc Millan dan Schumacher, dalam Syamsuddin dan Vismaia, 2009:25).

Hipotesis Penelitian

METODOLOGI PENELITIAN

Metode Penelitian

- Variabel Penelitian

- Definisi Operasionalisasi

Data yang diperlukan adalah data yang sesuai dengan permasalahan yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diolah lebih lanjut sesuai dengan teori yang telah diteliti, sehingga dapat diambil kesimpulan dari penelitian tersebut. data. Data yang diperlukan adalah data yang sesuai dengan permasalahan dan sesuai dengan tujuan penelitian, sehingga data tersebut dikumpulkan, dianalisis dan diolah lebih lanjut sesuai dengan teori yang telah diteliti, sehingga dapat diambil kesimpulan dari data tersebut. Dalam penelitian ini terdapat tiga jenis variabel bebas yaitu surat teguran, surat kuasa dan perintah melakukan penyitaan, sedangkan variabel terikatnya dilambangkan dengan variabel “Y”.

Penerbit Surat Perintah Eksekusi Penyitaan adalah KPP PMA 4, KPP Badora, KPP Migas dan KPP PMB. PEK yang dicairkan pajak baliknya dalam penelitian adalah PKP PMA 4, KPP Badora, KPP Migas dan KPP PMB. Rumusan berikut untuk menghitung tingkat/rasio efektivitas penerbitan Surat Teguran, Surat Paksa dan Surat Perintah Penyitaan menurut Halim, A (2004).

Populasidan Sampel

- Populasi

Peneliti mengambil 1 sampel acak dari KPP PMA yaitu Biro Pelayanan Pajak Penanaman Modal Asing Empat (KPP PMA Empat). KPP PMA Empat menangani wajib pajak luar negeri atas penanaman modal yang tidak tercatat di bursa dan melakukan kegiatan pada sektor industri makanan, tekstil, dan industri pengolahan kayu. KPP PMA Empat berlokasi di Komplek Pajak Kalibata, Jalan Taman Makam Pahlawan Kalibata, Pancoran, Jakarta Selatan.

KPP Badora menangani Wajib Pajak Satuan Tetap (POR) yang berdomisili di Daerah Khusus Ibukota Jakarta dan orang asing yang berdomisili di Daerah Khusus Ibukota Jakarta. KPP Badora berlokasi di Komplek Pajak Kalibata, Jalan Taman Makam Pahlawan Kalibata, Pancoran, Jakarta Selatan. KPP PMB menangani wajib pajak bagi seluruh perusahaan swasta nasional yang telah mendapat izin penerbitan saham dari Otoritas Jasa Keuangan (go public).

Teknik Pengumpulan Data

- Data

- Teknik Pengumpulan Data

Sedangkan data deret waktu adalah data yang terdiri dari satu objek namun mencakup beberapa periode waktu, misalnya harian, mingguan, bulanan, tahunan, dan sebagainya. Berdasarkan sifatnya, data penelitian yang dikumpulkan adalah data kuantitatif yaitu data yang berupa angka-angka untuk digunakan dalam analisis statistik dengan menggunakan SPSS (Statistical Production Solution Service) versi 24.0 for Windows. Tanpa mengetahui teknik pengumpulan data, peneliti tidak akan memperoleh data yang memenuhi standar yang telah ditetapkan (Sugiyono, 2013:224).

Merupakan teknik pengumpulan data dengan cara mengamati langsung objek yang diteliti.Menurut Sugiyono, observasi merupakan suatu proses yang kompleks, suatu proses yang tersusun dari berbagai proses biologis dan psikologis. Teknik pengumpulan data adalah dengan mengadakan tanya jawab secara langsung dengan staf yang berwenang di KPP Lingkungan Hidup di Kanwil DJP khusus Jakarta untuk mengumpulkan data mengenai objek yang diselidiki. Studi dokumenter merupakan suatu metode pengumpulan data yang tidak ditujukan langsung pada objek penelitian yang berkaitan dengan objek yang akan diteliti, melainkan data sejarah yang telah dikumpulkan sebelumnya oleh lembaga yang berwenang terkait dengan objek penelitian tersebut.

Teknik Analisis

- Statistik Deskriptif

- Regresi Linier Berganda

- Pengujian Hipotesis

Penggunaan uji hipotesis klasik bertujuan untuk mengetahui dan menguji kelayakan model regresi yang digunakan dalam penelitian ini. Tujuan lainnya adalah memastikan model regresi yang digunakan memiliki data yang berdistribusi normal, bebas autokorelasi, multikolinearitas, dan heteroskedastisitas. Menurut Ghozal, uji heteroskedastisitas bertujuan untuk menguji ada tidaknya ketimpangan varians dalam model regresi dari residu pengamatan yang satu ke pengamatan yang lain.

Menurut Ghozali, tujuan uji multikolinearitas adalah untuk memeriksa apakah model regresi menemukan adanya korelasi antar variabel independen. Ada beberapa metode yang digunakan untuk mendeteksi multikolinearitas, namun untuk mendeteksi ada tidaknya multikolinearitas pada model regresi pada penelitian ini dapat dilihat dari nilai toleransi atau variance inflasi faktor (VIF). “Ghozali mengatakan, tujuan uji autokorelasi adalah untuk melihat apakah terdapat korelasi antara confounding error pada periode t dengan confounding error pada periode t-1 (sebelumnya) dalam model regresi linier.”

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Objek Penelitian

Badan KPP dan Orang Asing (KPP Badora) mempunyai tugas pokok mengelola Wajib Pajak yang mempunyai unit usaha tetap dan orang asing yang bertempat tinggal tetap di Daerah Khusus Ibukota Jakarta. KPP Nafta di Plin (KPP Migas) mempunyai tugas pokok mengurus wajib pajak yang bergerak di bidang minyak dan gas bumi. Sampai dengan tahun 2017, rincian jumlah wajib pajak di Kanwil Khusus DJP Jakarta adalah sebagai berikut.

Rencana (tujuan) dan realisasi penerimaan pajak Kanwil DJP khusus Jakarta berdasarkan laporan pemeriksaan keuangan Badan Pemeriksa Keuangan adalah sebagai berikut. Sedangkan kondisi tunggakan pajak di Kanwil DJP Jakarta Khusus berdasarkan laporan keuangan Badan Pemeriksa Keuangan yang telah diperiksa sebagai berikut. Dalam penelitian ini ditekankan pada pengujian pengaruh surat teguran, surat penegakan dan surat eksekusi terhadap penegakan sita terhadap pembayaran tunggakan pajak. Objek penelitian yang digunakan dalam penelitian ini adalah KPP di lingkungan Kanwil DJP Jakarta khusus pada saat penelitian berlangsung. periode.

Hasil Penelitian

- Kondisi Surat Teguran di KPP Lingkungan Kanwil DJP Jakarta Khusus

- Kondisi Surat Paksa di KPP Lingkungan Kanwil DJP Jakarta Khusus

- Kondisi Surat Perintah Melaksanakan Penyitaan di KPP Lingkungan Kanwil DJP Jakarta Khusus

- Kondisi Pencairan Tunggakan Pajak di KPP Lingkungan Kanwil DJP Jakarta Khusus

Setelah mengetahui KPP yang dijadikan sampel dalam penelitian ini, maka melalui pencatatan pengumpulan (Daftar Surat Teguran, Daftar Surat Wajib dan Daftar Surat Sita) serta data MPN yang diperoleh, peneliti akan menghitung dengan menggunakan skala laporan. untuk setiap penerbitan dan pembayaran Surat Teguran, Surat Wajib, dan Perintah Pelaksana Penyitaan dari setiap PPK yang diterima. Berikut data mengenai status Surat Peringatan di KPP PMA Empat, KPP Badora, KPP Migas dan KPP PMB tahun 2012 s/d 2016. Berikut data mengenai status Surat Peringatan di KPP PMA Empat, KPP Badora, KPP Migas dan KPP PMB tahun 2012 s/d 2016.

Syarat-syarat perintah pelaksanaan penyitaan di lingkungan KPP kantor wilayah DJP khusus Jakarta di lingkungan kantor wilayah DJP Jakarta khusus. Berikut data mengenai status Surat Perintah Pelaksanaan Penyitaan pada KPP PMA Empat, KPP Badora, KPP Migas dan KPP PMB tahun 2012 sampai dengan tahun 2016. Berikut data mengenai status pembayaran tunggakan pajak pada KPP PMA Empat , KPP Badora, KPP Migas dan KPP VMV untuk tahun 2012 hingga 2016.

Analisisdan Pembahasan

- Uji Asumsi Klasik a. Uji Normalitas

- Uji Koefisien Regresi (Uji T)

- Uji Keberartian Model (Uji F)

- Interprestasi Hasil Penelitian

Dengan demikian dapat disimpulkan bahwa surat yang dikenakan secara parsial tidak berpengaruh positif dan signifikan terhadap pembayaran tunggakan pajak. Berdasarkan hasil penelitian, koefisien regresi pada variabel Perintah Penyitaan adalah sama dan pada variabel Pembayaran Pajak Kembali adalah sama. Dan berdasarkan hasil uji t, keputusan penyitaan tidak berpengaruh signifikan terhadap pembayaran pajak kembali.

Jadi, dapat disimpulkan bahwa secara parsial Surat Perintah Pelaksanaan Penyitaan tidak berpengaruh positif dan signifikan terhadap pencairan tunggakan pajak. Namun hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Devika Korua (2015) dan Hasbi Rifqiansyah (2014) yang menyatakan bahwa Surat Perintah Penegakan Penyitaan berpengaruh positif dan signifikan terhadap pencairan tunggakan pajak. Dan dari hasil uji t terlihat bahwa Surat Teguran, Surat Wajib dan Surat Perintah Penyitaan tidak berpengaruh signifikan terhadap pencairan kewajiban perpajakan.

KESIMPULAN IMPLIKASI DAN SARAN

Kesimpulan

Implikasi

Lingkungan Kantor Wilayah DJP Jakarta khusus mempunyai kriteria khusus sehingga berbeda dengan KPP yang melayani wajib pajak pada umumnya. Wajib Pajak di lingkungan Kanwil DJP Jakarta khususnya Wajib Pajak Perusahaan Asing, Wajib Pajak Luar Negeri, Wajib Pajak Perusahaan Tbk, Wajib Pajak Bentuk Usaha Tetap (BUT) yang terafiliasi dengan perusahaan induk di negara asalnya. Tindakan penagihan yang dilakukan KPP di lingkungan Kanwil Khusus DJP Jakarta terhambat oleh tindakan Wajib Pajak yang selalu melakukan upaya hukum (keberatan dan banding) dan upaya hukum yang luar biasa (peninjauan kembali), sehingga mengakibatkan pembayaran tunggakan pajak menjadi terhambat.

Saran

Bagi KPP PMA Empat, badan KPP dan orang asing, KPP Migas dan perusahaan KPP yang masuk bursa, diperlukan koordinasi yang lebih baik dengan seluruh pemangku kepentingan agar dapat dilakukan tindakan penagihan secara aktif yaitu dengan menerbitkan surat teguran, surat penindakan dan Perintah penyitaan meningkatkan realisasi pembayaran tunggakan pajak. Penelitian selanjutnya perlu mengetahui faktor-faktor lain yang diyakini dapat menghambat pembayaran tunggakan pajak, misalnya menambah sampel penelitian, memperpanjang periode penelitian, menambah variabel penelitian, dan menambah jumlah sampel penelitian. 04/1998 tentang Penunjukan Pajak pada Pusat Pemungutan Pajak, Tata Cara dan Jadwal Pelaksanaan Pemungutan Pajak.

Evaluasi Efektivitas Pelaksanaan Penagihan Pajak Pada Masa Percobaan Doktor Kantor Pelayanan Pajak Pratama Palmerah Jakarta, UAJY). Faktor-Faktor yang Mempengaruhi Pembayaran Wajib Pajak yang Menunggak di KPP Pratama Jakarta Kalideres, Jurnal Ilmiah Mahasiswa FEB, 3(2).